Taille et Part du Marché du Stockage Souterrain de Gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

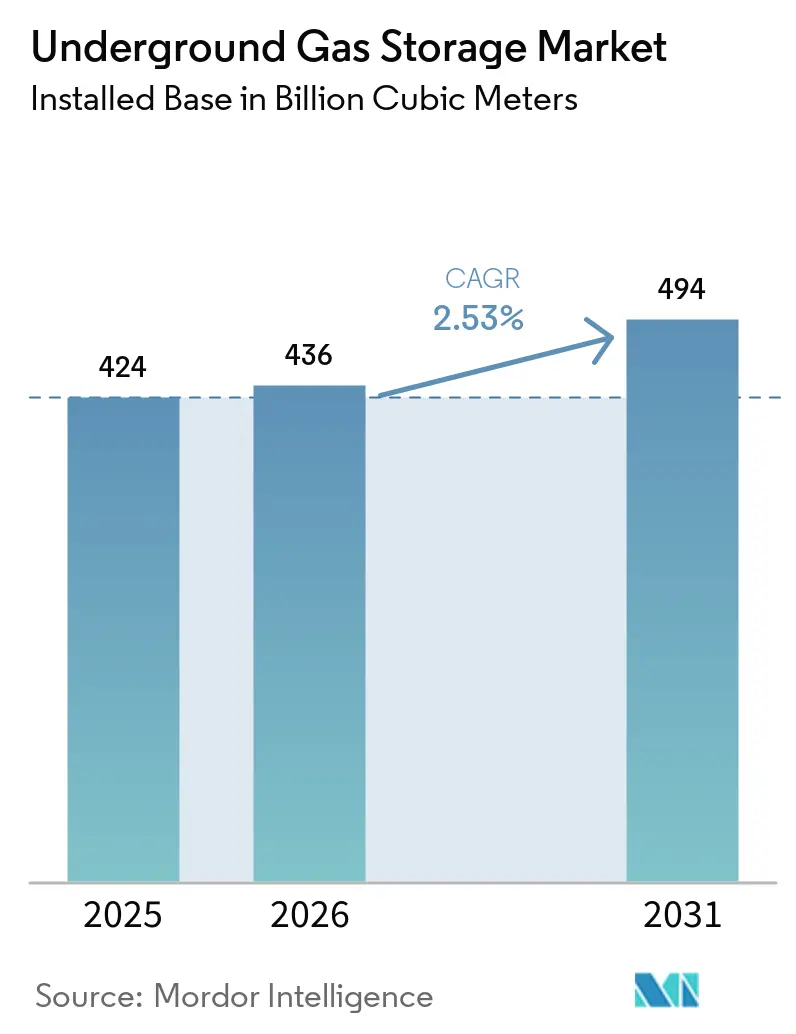

| Volume du Marché (2026) | 436 Milliards de mètres cubes |

| Volume du Marché (2031) | 494 Milliards de mètres cubes |

| Taux de croissance (2026 - 2031) | 2.53% CAGR |

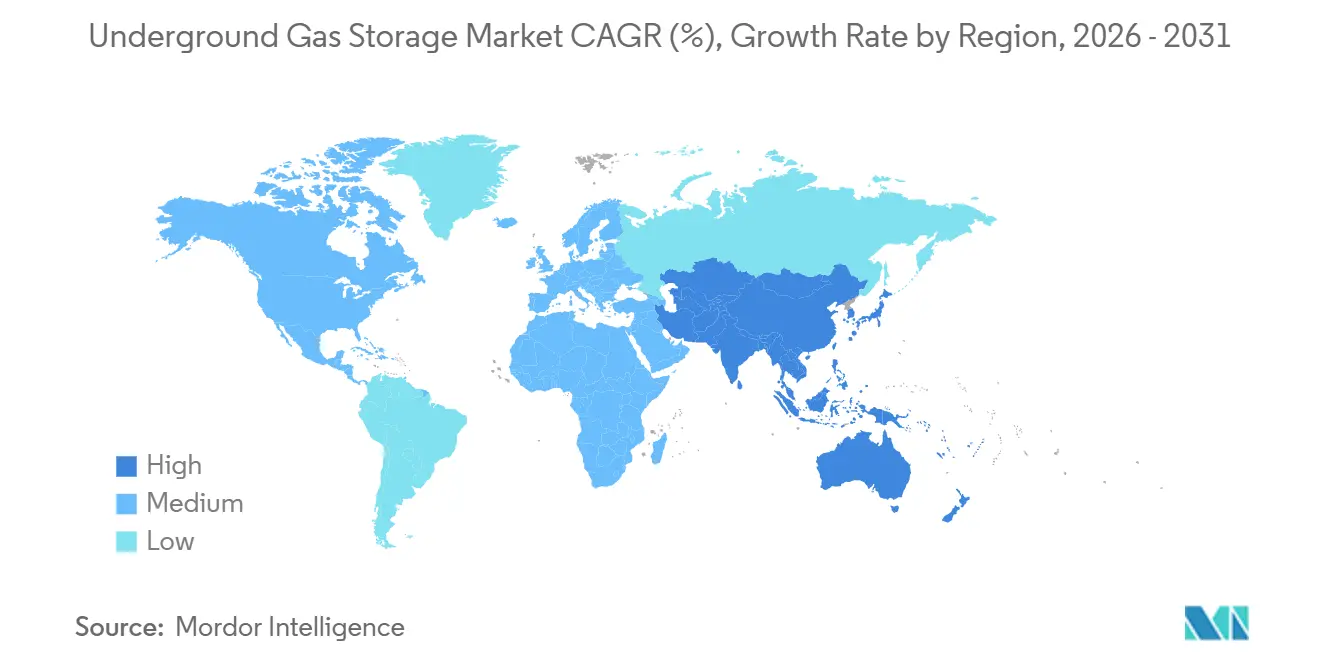

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Stockage Souterrain de Gaz par Mordor Intelligence

La taille du marché du stockage souterrain de gaz en termes de base installée devrait passer de 424 milliards de mètres cubes en 2025 et 436 milliards de mètres cubes en 2026 à 494 milliards de mètres cubes d'ici 2031, enregistrant un TCAC de 2,53 % entre 2026 et 2031. Les opérateurs canalisent des capitaux vers des reconversions de réservoirs épuisés et de cavernes salines pouvant accueillir des mélanges d'hydrogène, tandis que la surveillance par jumeau numérique améliore l'intégrité des puits et réduit le capital immobilisé dans le gaz coussin. Les règles sur les fuites de méthane finalisées par l'Agence de protection de l'environnement des États-Unis en novembre 2024 exigent une réduction de 75 % des émissions fugitives d'ici 2030, accélérant l'adoption de systèmes de détection des fuites pilotés par l'IA. Le règlement européen analogue sur le méthane, en vigueur depuis 2024, stimule des cycles de reconversion similaires à travers le bloc. L'Amérique du Nord détenait une part de marché du stockage souterrain de gaz de 37,9 % en 2025, mais l'Asie-Pacifique connaîtra la croissance la plus rapide avec un TCAC de 11,5 % jusqu'en 2031, la Chine, l'Inde et la Corée du Sud constituant des réserves stratégiques face à la volatilité des importations de GNL.

Principaux Enseignements du Rapport

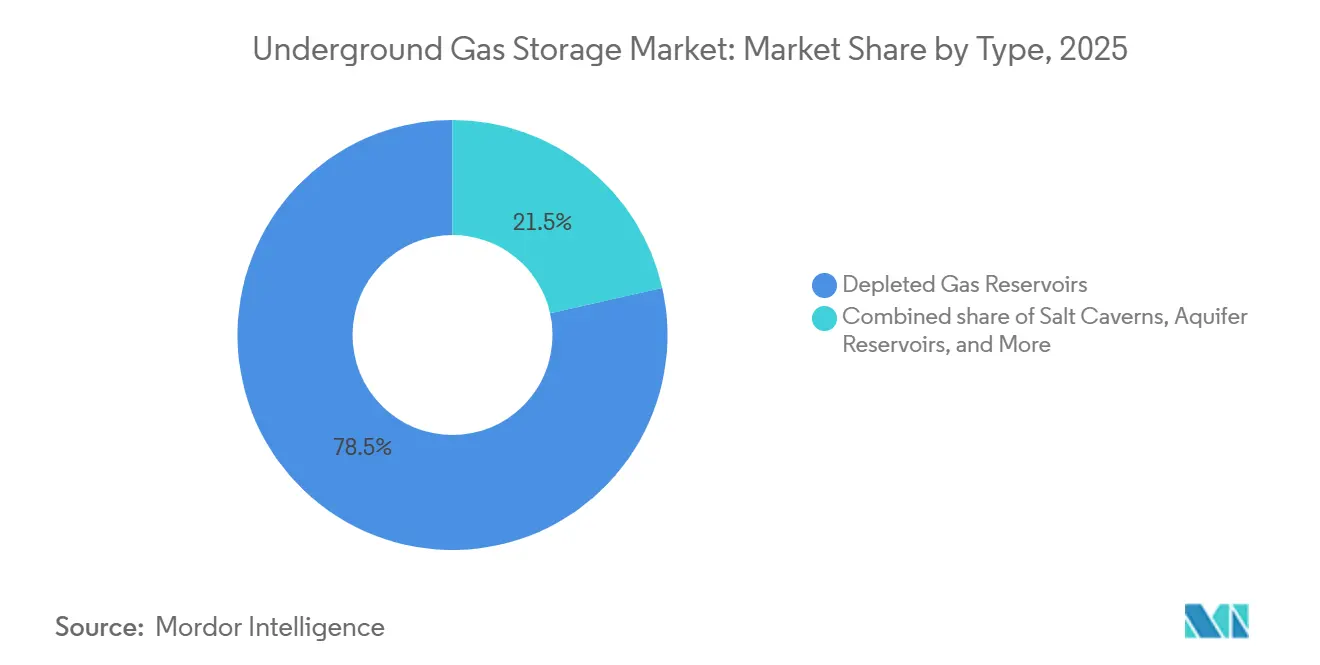

- Par type, les réservoirs épuisés ont dominé avec 78,5 % de la part du marché du stockage souterrain de gaz en 2025, tandis que les cavernes salines devraient se développer à un TCAC de 9,1 % jusqu'en 2031.

- Par classe de capacité de stockage, les installations de plus de 20 Gpc représentaient une part de 54,0 % de la taille du marché du stockage souterrain de gaz en 2025, tandis que le segment 5-20 Gpc devrait croître à un TCAC de 6,8 % jusqu'en 2031.

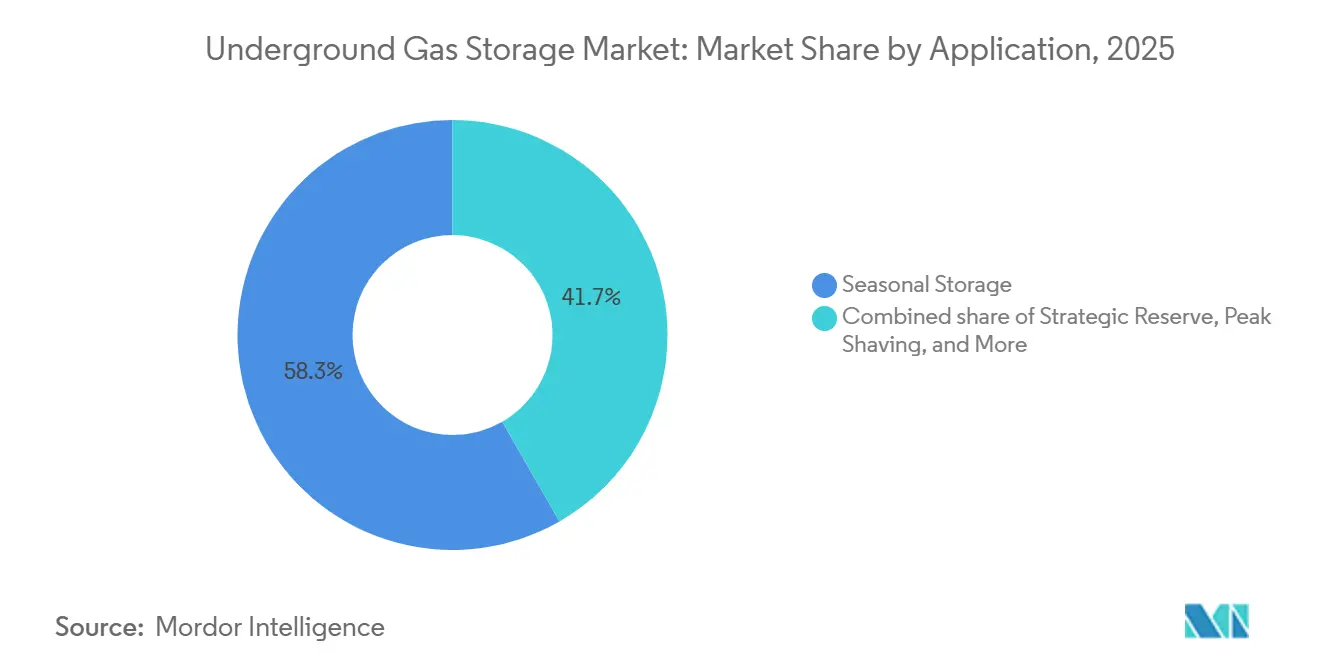

- Par application, le stockage saisonnier représentait 58,3 % de la taille du marché du stockage souterrain de gaz en 2025, et l'écrêtage de pointe progresse à un TCAC de 7,7 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 53,1 % de la demande en 2025, tandis que les acteurs industriels et pétrochimiques enregistraient le TCAC projeté le plus élevé à 7,2 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 37,9 % de la capacité en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 11,5 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du stockage souterrain de gaz*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande de gaz de travail saisonnier et stratégique | +0.8% | Mondial, avec concentration en Amérique du Nord, Europe, Asie du Nord-Est | Moyen terme (2-4 ans) |

| Croissance de la production d'électricité au gaz et de la demande d'écrêtage de pointe | +0.6% | Amérique du Nord, Europe, ASEAN, Inde | Moyen terme (2-4 ans) |

| Diversification de la sécurité énergétique après la crise russo-ukrainienne | +0.5% | Europe, Asie du Nord-Est, certains importateurs du Moyen-Orient | Court terme (≤ 2 ans) |

| Intégration du stockage souterrain de gaz avec les pôles d'hydrogène bas carbone | +0.3% | Europe (Allemagne, Pays-Bas, Danemark), Amérique du Nord (Côte du Golfe, Alberta) | Long terme (≥ 4 ans) |

| Le jumeau numérique et l'optimisation des réservoirs par IA améliorent la rentabilité | +0.2% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Réglementations sur les fuites de méthane incitant aux projets de reconversion | +0.2% | Amérique du Nord (juridiction de l'Agence de protection de l'environnement), Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande de Gaz de Travail Saisonnier et Stratégique

Les cycles de chauffage saisonniers et les mandats de stockage contraignants sous-tendent les niveaux d'utilisation. L'Allemagne a exigé 78 TWh de réserves pour l'hiver 2024, tandis que l'Union européenne a fixé une règle de remplissage à 90 % chaque novembre, poussant les services publics à sécuriser davantage de gaz de travail et de capacité d'injection. L'Inde a alloué 700 millions USD dans son budget 2025 pour la Phase II des réserves stratégiques de gaz qui ajouteront 3 à 4 Gm³ dans des puits épuisés, réduisant l'exposition aux importations de GNL. PetroChina a ajouté 6 Gm³ de capacité de travail en achetant d'anciens champs de production pour 5,59 milliards USD, stabilisant les variations saisonnières dans les provinces du nord. Ces expansions pilotées par les politiques créent un plancher d'utilisation structurel, protégeant les opérateurs des chocs de prix au comptant et soutenant l'investissement à long cycle.

Croissance de la Production d'Électricité au Gaz et de la Demande d'Écrêtage de Pointe

La substitution charbon-gaz et l'intermittence des énergies renouvelables augmentent la prime sur le stockage à cycle rapide. La NERC rapporte qu'une capacité de livraison supérieure à 70 Gpc par jour permet aux services publics nord-américains de répondre aux rampes intrajournalières sans sursaturation des turbines [1]North American Electric Reliability Corporation, "Évaluation de la Fiabilité à Long Terme 2025," nerc.com. Les cavernes salines satisfont le cyclage horaire ; le Dawn Hub d'Enbridge en Ontario investit 400 millions USD pour ajouter 1,5 Gpc par jour de capacité de livraison pour le réseau de la province au fur et à mesure que les centrales à charbon se retirent [2]Enbridge Inc., "Communiqué de Presse sur l'Expansion du Dawn Hub 2024," enbridge.com. L'Inde prévoit de tripler sa capacité de production d'électricité au gaz d'ici 2030, nécessitant des projets en aquifères et en champs épuisés au Gujarat et au Rajasthan pour moduler les creux de demande liés à la mousson.

Diversification de la Sécurité Énergétique après la Crise Russo-Ukrainienne

Les perturbations géopolitiques ont accéléré les plans de stockage. Le stockage européen a chuté à 61 % de la capacité début 2024 contre une moyenne quinquennale de 72 %, provoquant des recharges d'urgence qui ont mis à l'épreuve les limites d'injection. Le terminal GNL de Yeosu en Corée du Sud, budgétisé à 1,4 billion KRW (1,05 milliard USD), mettra en service trois réservoirs de 200 000 m³ d'ici 2028 pour réduire la dépendance aux pipelines. Osaka Gas a alloué 73,7 milliards JPY (490 millions USD) pour des mises à niveau de sécurité en exercice 2025 reliant des pipelines renforcés au stockage souterrain, protégeant l'approvisionnement lors d'événements sismiques.

Intégration du Stockage Souterrain de Gaz avec les Pôles d'Hydrogène Bas Carbone

Le mélange d'hydrogène élargit la base de revenus des cavernes existantes. Le pilote H2CAST allemand a injecté 90 t d'hydrogène dans la caverne d'Etzel en mars 2026, prouvant la compatibilité de pression avec les actifs existants. Enagás et Solvay ont obtenu 2,1 millions EUR dans le cadre du fonds PureH2 pour développer les cavernes de Polanco, faisant partie d'un portefeuille de 544 GWh prévu pour 2030. Les coûts de stockage nivelés dans les cavernes salines varient de 0,8 à 1,5 USD par kg, surpassant les alternatives à gaz comprimé.

Analyse de l'impact des contraintes sur le marché du stockage souterrain de gaz*

| Contrainte | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Charge élevée en capital et en coût de gaz coussin | -0.5% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Risques environnementaux, sismiques et d'élimination de la saumure | -0.3% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Stockage par batteries et regazéification du GNL comme alternatives de pointe concurrentes | -0.4% | Asie-Pacifique, Europe, certains marchés nord-américains | Court terme (≤ 2 ans) |

| Incertitude des politiques de neutralité carbone pour les actifs gaziers à longue durée de vie | -0.3% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Élevée en Capital et en Coût de Gaz Coussin

CEDIGAZ évalue le besoin d'investissement cumulatif à 100-170 milliards EUR jusqu'en 2035, les conversions de réservoirs épuisés coûtant 190 EUR par MWh et les cavernes en champ vierge 235 EUR par MWh [3]CEDIGAZ, "Besoins d'Investissement dans le Stockage de Gaz 2035," cedigaz.org. Les projets en aquifères immobilisent 45 à 80 % de la capacité en gaz coussin ; aux prix au comptant 2025 proches de 3 USD/MMBtu, un site de 10 Gpc bloque 15 à 24 millions USD qui ne génèrent aucun revenu. Le gouvernement indien a budgétisé jusqu'à 2 milliards USD pour son programme stratégique, montrant comment la pression fiscale peut retarder les calendriers.

Stockage par Batteries et Regazéification du GNL comme Alternatives de Pointe Concurrentes

Les centrales lithium-ion atteignent leur mise en service commerciale en moins de deux ans et offrent une réponse en moins d'une seconde, érodant le créneau de pointe des actifs du marché du stockage souterrain de gaz. Le terminal GNL d'Ulsan en Corée du Sud, mis en service en novembre 2024 avec 4,4 millions de barils de débit, répond à la demande de pointe sans contraintes géologiques. Les systèmes CAES dans les réservoirs épuisés affichent des coûts nivelés de 70 à 270 USD par MWh, concurrençant les centrales de pointe au gaz là où les énergies renouvelables dépassent 30 % de pénétration [4]Agence Internationale pour les Énergies Renouvelables, "Perspectives des Coûts du Stockage Électrique 2025," irena.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du stockage souterrain de gaz

Par Type :

Les Réservoirs Épuisés Ancrent la Capacité, les Cavernes Salines Mènent la CroissanceLes réservoirs épuisés ont fourni 78,5 % de la capacité en 2025, reflétant leurs ratios favorables de gaz coussin de 20 à 40 %, mais les cavernes salines sont sur une trajectoire de TCAC de 9,1 % car elles permettent un cyclage horaire et le stockage d'hydrogène. La taille du marché du stockage souterrain de gaz pour les cavernes salines devrait se développer plus rapidement que les aquifères car les cavernes soutiennent une capacité de livraison de 1 Gpc par jour ou plus, un attribut crucial pour équilibrer les réseaux à forte proportion d'énergies renouvelables.

L'efficacité du capital favorise encore les champs épuisés pour les rôles saisonniers, mais les incitations réglementaires en faveur de l'hydrogène renforcent l'attrait des cavernes. Le BMWK allemand prévoit 250 cavernes converties pour une capacité hydrogène de 76 à 80 TWh d'ici 2045. Centrica s'est engagé à investir 2 milliards GBP pour préparer le site Rough de 54 Gpc à l'hydrogène d'ici 2050, montrant que les acteurs en place repositionnent leurs actifs pour défendre leur part du marché du stockage souterrain de gaz face à la décarbonation.

Par Classe de Capacité de Stockage :

Les Méga-Installations Dominent, le Segment Intermédiaire Croît le Plus ViteLes sites de plus de 20 Gpc contrôlaient 54 % de la capacité installée en 2025, portés par des méga-réservoirs tels que Rough et Golden Triangle, qui offrent des économies d'échelle et des contrats d'enlèvement simplifiés. Néanmoins, les installations de 5 à 20 Gpc croîtront de 6,8 % par an à mesure que les opérateurs intermédiaires acquièrent des champs abandonnés près des clusters industriels. L'achat par Williams Companies de 115 Gpc en Louisiane et au Mississippi pour 1,95 milliard USD illustre cette tactique de montée en puissance.

La réglementation pousse à la consolidation vers le haut. La règle méthane de l'Agence de protection de l'environnement s'applique aux débits supérieurs à 50 MMpc par jour, ajoutant des coûts de conformité que les sites plus petits peinent à absorber. Par conséquent, les investisseurs se tournent vers des actifs plus importants avec des revenus diversifiés et des coûts unitaires plus faibles, renforçant une orientation vers les tranches de capacité supérieures du marché du stockage souterrain de gaz.

Par Application :

Le Stockage Saisonnier Domine, l'Écrêtage de Pointe s'AccélèreLe stockage saisonnier représentait 58,3 % de la taille du marché du stockage souterrain de gaz en 2025, soutenu par le mandat de remplissage à 90 % de l'Europe. Cependant, l'écrêtage de pointe devrait progresser de 7,7 % par an jusqu'en 2031 grâce à la volatilité des énergies renouvelables et au remplacement charbon-gaz. La mise à niveau du Dawn Hub d'Enbridge ajoute 1,5 Gpc par jour spécifiquement pour la distribution intrajournalière, reflétant les préférences des services publics pour un cyclage plus rapide.

Les réserves stratégiques en Asie-Pacifique élargissent également la base adressable. L'Inde et la Chine ajoutent respectivement 3 à 4 Gm³ et 6 Gm³, s'isolant partiellement des chocs de prix du GNL. Ces constructions cimentent les rôles saisonniers et d'urgence même si les services flexibles et horaires prennent de l'élan, équilibrant le mix d'applications au sein du marché du stockage souterrain de gaz.

Par Utilisateur Final :

Les Services Publics Dominent, les Industriels Gagnent des PartsLes services publics ont consommé 53,1 % du stockage souterrain de gaz en 2025 en raison des contrats de chauffage hivernal et des réserves obligatoires. Leur préférence pour les méga-sites à haute fiabilité sous-tend des accords de service à long terme qui réduisent le risque de financement de projet. Les utilisateurs industriels et pétrochimiques croîtront de 7,2 % jusqu'en 2031, portés par la production d'hydrogène sur site qui nécessite un stockage en caverne pour tamponner l'intermittence.

Les entreprises intermédiaires servent de plus en plus les deux segments. Les actifs de Williams sur la Côte du Golfe alimentent des complexes pétrochimiques qui nécessitent une sécurité d'approvisionnement en matières premières 24h/24 et 7j/7. Les agences gouvernementales en Asie-Pacifique élargissent le mix de clients grâce à des programmes stratégiques tels que les terminaux de Yeosu et Ulsan en Corée du Sud qui intègrent le débit de GNL et le stockage souterrain pour la résilience.

Analyse Géographique

Marché du stockage souterrain de gaz en Amérique du Nord

L'Amérique du Nord détenait 37,9 % de la part de marché du stockage souterrain de gaz en 2025, soutenue par plus de 400 installations totalisant 4,8 Tcf de capacité de travail. Les États-Unis ont ajouté 70 Bcf de capacité de pointe démontrée après des rénovations alignées sur la réglementation méthane 2024 de l'EPA, tandis que l'expansion du hub Dawn au Canada vise 1,5 Bcf par jour de nouvelle capacité de livraison. Des sociétés de capital-investissement telles que Sixth Street et Caliche ont acquis les installations de stockage de Central Valley et de Golden Triangle afin de capter des flux de trésorerie stables et indexés sur l'inflation.

Marché du stockage souterrain de gaz en Europe

Les impératifs de sécurité énergétique stimulent le développement des capacités en Europe. L'Allemagne avait stocké 78 TWh fin 2024 en vertu de son décret de remplissage, et le BMWK prévoit 2 à 7 TWh de stockage d'hydrogène d'ici 2030. Le Royaume-Uni a rouvert Rough et réservé 2 milliards GBP pour la conversion à l'hydrogène, tandis que les cavernes de Lille Torup au Danemark seront reliées à un gazoduc de 550 km vers les Pays-Bas d'ici 2030. La Russie reste un acteur important mais opaque, les sanctions réorientant ses exportations vers l'est.

Marché du stockage souterrain de gaz en Asie-Pacifique

L'Asie-Pacifique représente le marché du stockage souterrain de gaz à la croissance la plus rapide, progressant de 11,5 % par an jusqu'en 2031. La Chine est passée au sixième rang mondial après avoir ajouté 6 bcm de capacité et acquis 10,97 bcm de gaz de travail pour 5,9 milliards USD. Le programme de phase II de l'Inde finance 3 à 4 bcm d'ici 2030, et Osaka Gas au Japon investit 469 millions USD dans des gazoducs parasismiques reliés au stockage souterrain. Les terminaux GNL de Yeosu et d'Ulsan en Corée du Sud renforcent l'approvisionnement de pointe sans contraintes géologiques, tandis que les États de l'ASEAN explorent des projets pilotes pour soutenir les parcs naissants de production d'électricité au gaz.

Paysage Concurrentiel

Le marché du stockage souterrain de gaz est modérément fragmenté. Gazprom domine la capacité russe, PetroChina mène en Chine avec une expansion de 5,9 milliards USD, et des services publics européens comme Storengy exploitent des portefeuilles multi-pays. En Amérique du Nord, l'achat par Williams de 115 Gpc pour 1,95 milliard USD illustre la consolidation vers l'échelle, tandis que le capital-investissement privilégie les actifs de taille intermédiaire offrant des revenus stables et réglementés.

La différenciation concurrentielle s'oriente vers les reconversions prêtes pour l'hydrogène et les jumeaux numériques. Enagás a obtenu 7,7 millions EUR du Mécanisme pour l'Interconnexion en Europe pour ses cavernes d'hydrogène North-1, tandis qu'Uniper investit 200 millions EUR pour numériser 80 TWh de stockage. Les conversions de cavernes salines compétitives en coût à 190 EUR par MWh sous-cotent les nouvelles constructions, créant un espace blanc pour que les acteurs en place verrouillent des revenus pérennes.

Les opérateurs intermédiaires regroupent également le stockage avec des actifs de pipeline et de GNL, améliorant la logistique intégrée pour les services publics et les industriels. De telles offres intégrées, ainsi que la nécessité d'amortir les coûts de conformité à la règle méthane, poussent le marché du stockage souterrain de gaz vers des portefeuilles plus importants et multi-services plutôt que vers des puits autonomes.

Leaders du Secteur du Stockage Souterrain de Gaz

Gazprom

PetroChina / CNPC

Enbridge Inc.

Storengy (ENGIE)

Uniper SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du stockage souterrain de gaz

- Gazprom

- PetroChina (CNPC)

- Royal Dutch Shell plc

- TotalEnergies SE

- Chevron Corp.

- Uniper SE

- Enbridge Inc.

- TC Energy Corp.

- NAFTA a.s.

- Eni SpA

- Storengy (ENGIE)

- Centrica Storage

- Kinder Morgan

- RWE Gas Storage

- INEOS Energy Storage

- Linde Engineering (Hydrogen Caverns)

- Enagas S.A.

- Osaka Gas Co.

- Gasunie (Gasunie UGS)

- Energinet DK

Développements récents du secteur sur le marché du stockage souterrain de gaz

- Janvier 2026 : Le Comité de Stockage de l'Union Internationale du Gaz (UIG) a rapporté que la capacité mondiale de stockage souterrain de gaz (SSG) a atteint 424 milliards de mètres cubes (Gm³) dans 699 installations dans le monde en 2025. Cette capacité sert de tampon critique contre les perturbations d'approvisionnement et la volatilité des prix, notamment à mesure que la transition énergétique progresse. Le Moyen-Orient a contribué 9 Gm³ à cette réserve stratégique. L'expansion marque une augmentation de 10 Gm³ par rapport aux 414 Gm³ rapportés en 2022, avec des taux de soutirage de pointe atteignant 7 371 millions de mètres cubes par jour (Mm³/j), contre 7 221 Mm³/j deux ans plus tôt. Cette croissance régulière met en évidence l'expansion mondiale des infrastructures et renforce le SSG comme composante fondamentale des systèmes énergétiques.

- Décembre 2025 : La Commission européenne a accordé le statut prioritaire à deux projets énergétiques importants soutenus par Snam, les rendant éligibles à des procédures d'autorisation accélérées et à des financements de l'UE. Ces projets comprennent le Corridor South2, un pipeline d'hydrogène reliant l'Algérie à l'Allemagne, et le pôle de captage et stockage de CO2 Callisto à Ravenne, tous deux visant à faire avancer la transition verte de l'Europe. De plus, les initiatives étendent les capacités de stockage souterrain au-delà du gaz naturel pour inclure le stockage de carbone et d'hydrogène, renforçant la demande à long terme pour le stockage souterrain de gaz (SSG).

- Décembre 2025 : NTPC et l'IIT-Bombay ont achevé le forage du premier puits géologique au Jharkhand pour évaluer la faisabilité du stockage souterrain de dioxyde de carbone (CO2). Le forage d'un deuxième puits dans la zone a également commencé, visant à surveiller et analyser le comportement du CO2 injecté et son confinement grâce à diverses techniques de surveillance.

- Mars 2025 : Eni et Vitol ont formé un partenariat de 1,65 milliard USD pour des actifs gaziers en Afrique de l'Ouest, incluant Baleine et Congo LNG, ciblant 200 MMpc/j de gaz associé.

Périmètre du Rapport sur le Marché Mondial du Stockage Souterrain de Gaz

Le stockage souterrain de gaz implique le stockage de gaz naturel dans des formations géologiques souterraines pour une utilisation future. Il joue un rôle vital dans la chaîne d'approvisionnement en gaz naturel en équilibrant l'offre et la demande, en assurant la sécurité énergétique et en stabilisant les prix. Le gaz naturel est injecté dans le stockage pendant les périodes de faible demande, généralement en été, et retiré pendant les périodes de forte demande, généralement en hiver. Ce processus permet aux services publics et aux compagnies énergétiques de gérer efficacement les variations saisonnières.

Le marché mondial du stockage souterrain de gaz est segmenté par type, classe de capacité de stockage, application, utilisateur final et géographie. Par type, le marché est segmenté en réservoirs de gaz épuisés, cavernes salines, réservoirs en aquifère et installations de réinjection de GNL. Par classe de capacité de stockage, le marché est segmenté en moins de 1 Gpc, 1 à 5 Gpc, 5 à 20 Gpc et plus de 20 Gpc. Par application, le marché est segmenté en stockage saisonnier, réserve stratégique, écrêtage de pointe, et équilibrage et gestion de charge. Par utilisateur final, le marché est segmenté en services publics de gaz et d'électricité, industriels et pétrochimiques, distributeurs commerciaux/résidentiels, opérateurs intermédiaires, et agences gouvernementales et d'urgence. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial du stockage souterrain de gaz dans les principaux pays de ces régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été fournis sur la base du volume (Gm³).

Aperçu de la Segmentation

| Réservoirs de Gaz Épuisés |

| Cavernes Salines |

| Réservoirs en Aquifère |

| Installations de Réinjection de GNL |

| Moins de 1 Gpc |

| 1 à 5 Gpc |

| 5 à 20 Gpc |

| Plus de 20 Gpc |

| Stockage Saisonnier |

| Réserve Stratégique |

| Écrêtage de Pointe |

| Équilibrage et Gestion de Charge |

| Services Publics de Gaz et d'Électricité |

| Industriels et Pétrochimiques |

| Distributeurs Commerciaux/Résidentiels |

| Opérateurs Intermédiaires |

| Agences Gouvernementales et d'Urgence |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Réservoirs de Gaz Épuisés | |

| Cavernes Salines | ||

| Réservoirs en Aquifère | ||

| Installations de Réinjection de GNL | ||

| Par Classe de Capacité de Stockage | Moins de 1 Gpc | |

| 1 à 5 Gpc | ||

| 5 à 20 Gpc | ||

| Plus de 20 Gpc | ||

| Par Application | Stockage Saisonnier | |

| Réserve Stratégique | ||

| Écrêtage de Pointe | ||

| Équilibrage et Gestion de Charge | ||

| Par Utilisateur Final | Services Publics de Gaz et d'Électricité | |

| Industriels et Pétrochimiques | ||

| Distributeurs Commerciaux/Résidentiels | ||

| Opérateurs Intermédiaires | ||

| Agences Gouvernementales et d'Urgence | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le volume mondial projeté pour le stockage souterrain de gaz en 2031 ?

Le marché du stockage souterrain de gaz devrait atteindre 494 milliards de mètres cubes d'ici 2031.

Quelle région devrait connaître la plus rapide expansion de capacité au cours des cinq prochaines années ?

L'Asie-Pacifique est en voie d'atteindre un TCAC de 11,5 % alors que la Chine, l'Inde et la Corée du Sud ajoutent des réserves stratégiques.

Pourquoi les cavernes salines attirent-elles plus de capitaux que les réservoirs épuisés ?

Les cavernes soutiennent le cyclage horaire et le stockage d'hydrogène, ce qui génère un TCAC de 9,1 % contre une croissance plus lente pour les champs épuisés.

Comment les réglementations méthane 2024-2025 modifient-elles les priorités d'investissement ?

Les règles américaines et européennes qui imposent une réduction de 75 % des émissions fugitives d'ici 2030 orientent les fonds vers les systèmes de détection des fuites et les reconversions de têtes de puits.

Quel rôle jouera l'hydrogène dans les futures stratégies de stockage souterrain ?

Des projets tels que le pilote Etzel en Allemagne et les cavernes de Polanco en Espagne montrent que les opérateurs convertissent des sites pour stocker de l'hydrogène bas carbone à des coûts de 0,8 à 1,5 USD par kg.

Dernière mise à jour de la page le: