Taille et Part du Marché des Intercouches en Polyvinyle Butyral (PVB)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.05 Milliards de dollars |

| Taille du Marché (2031) | 7.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Intercouches en Polyvinyle Butyral (PVB) par Mordor Intelligence

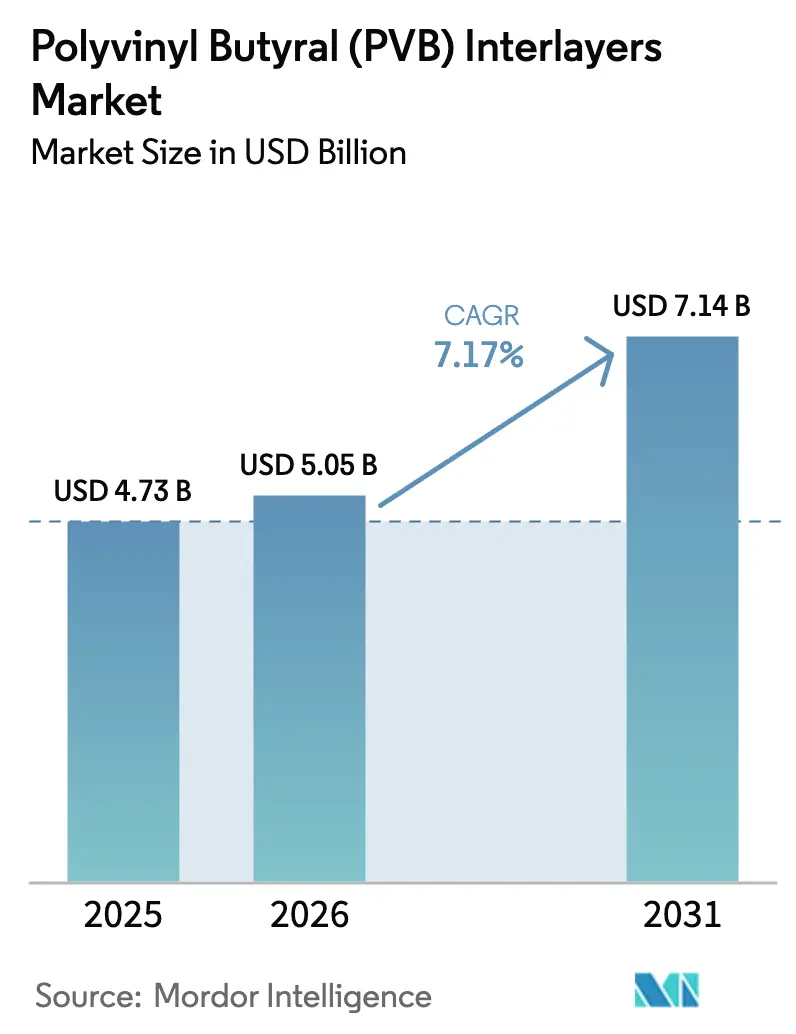

La taille du marché des intercouches en polyvinyle butyral devrait s'étendre de 4,73 milliards USD en 2025 et 5,05 milliards USD en 2026 à 7,14 milliards USD d'ici 2031, enregistrant un CAGR de 7,17 % entre 2026 et 2031. Cette accélération est portée par la pénétration croissante du verre feuilleté dans les véhicules électriques qui privilégient des toits panoramiques plus minces, ainsi que par les photovoltaïques intégrés au bâtiment imposés par les objectifs de construction à émissions nettes nulles. L'adoption du film PVB acoustique s'élargit à mesure que les équipementiers cherchent des habitacles plus silencieux tout en maîtrisant les budgets de poids, et les architectes prescrivent des grades bloquant les UV qui maintiennent l'éclairage naturel tout en limitant l'éblouissement. Les producteurs de résines asiatiques ont atteint la parité de coûts avec les fournisseurs mondiaux, encourageant l'investissement local dans la lamination et stimulant la demande régionale. L'intégration verticale dans les matières premières d'alcool polyvinylique modère la concurrence par les prix, et les avancées en matière de recyclage laissent entrevoir de futures primes liées à l'économie circulaire.

Principaux Enseignements du Rapport

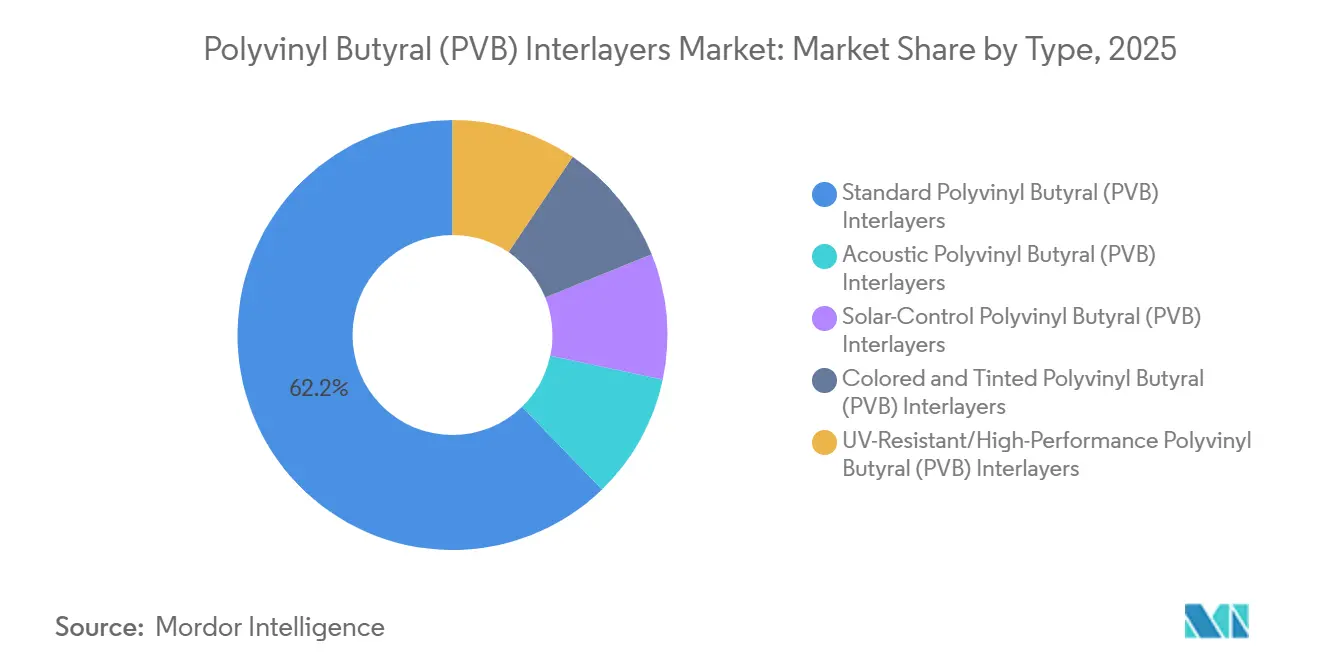

- Par type, les intercouches standard en polyvinyle butyral (PVB) détenaient 62,24 % de la part du marché des intercouches en polyvinyle butyral (PVB) en 2025, tandis que les intercouches acoustiques en polyvinyle butyral (PVB) sont en bonne voie pour un CAGR de 7,78 % jusqu'en 2031.

- Par forme, la feuille/rouleau représentait 84,79 % de la part du marché des intercouches en polyvinyle butyral (PVB) en 2025, mais le film découpé sur mesure/pré-laminé progresse à un CAGR de 7,91 % jusqu'en 2031.

- Par application, les pare-brise automobiles étaient en tête avec 49,31 % de la part du marché des intercouches en polyvinyle butyral (PVB) en 2025 ; le verre décoratif intérieur et les cloisons devraient se développer à un CAGR de 8,12 % jusqu'en 2031.

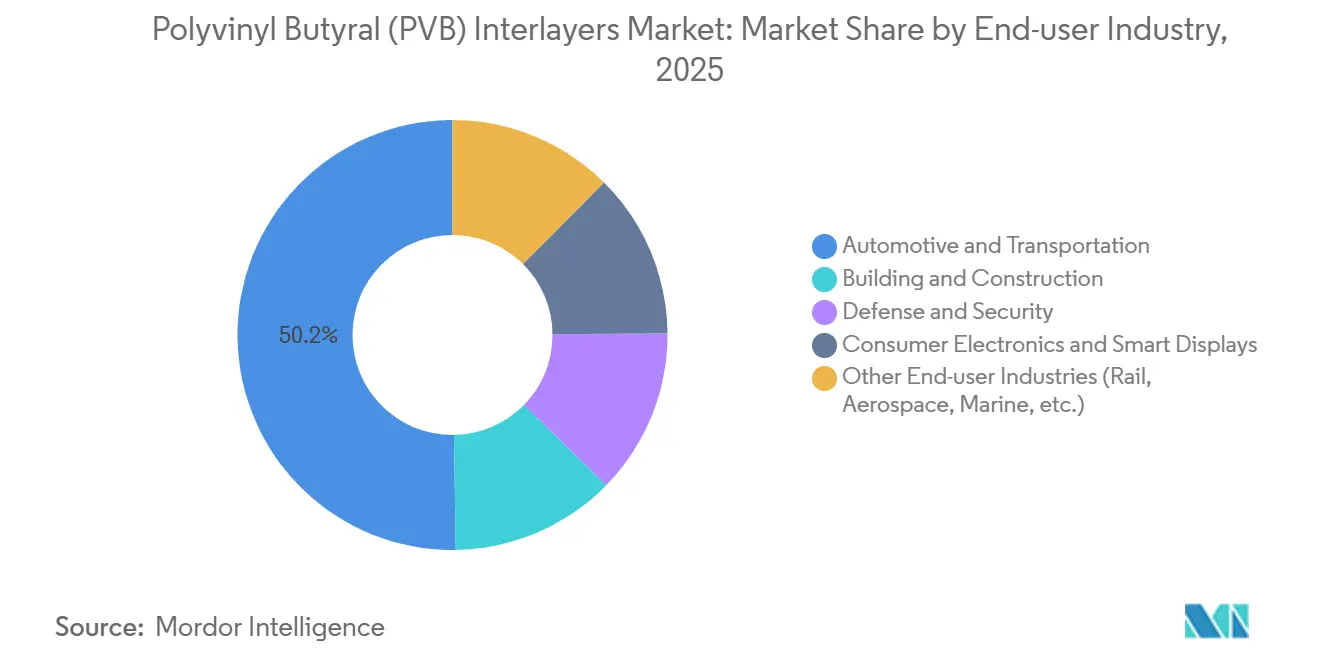

- Par secteur d'utilisation finale, l'automobile et le transport ont capturé 50,25 % de la part du marché des intercouches en polyvinyle butyral (PVB) en 2025, tandis que le bâtiment et la construction devrait croître à un CAGR de 8,23 % jusqu'en 2031.

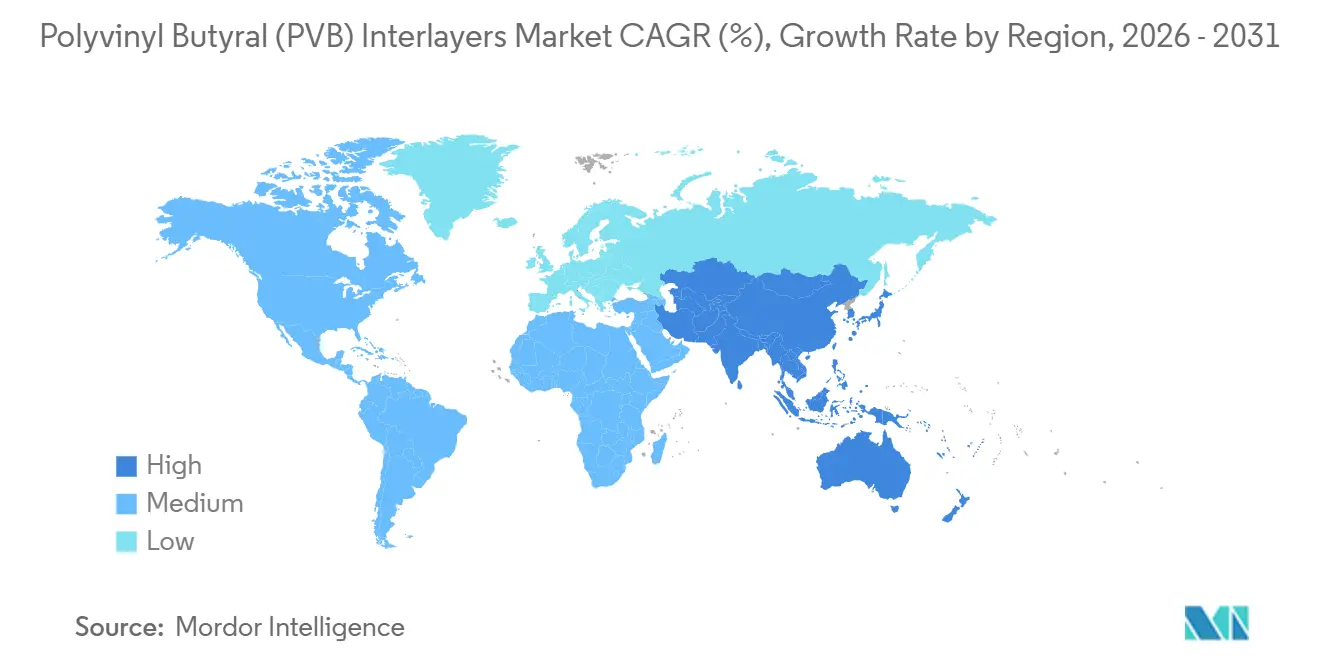

- Par géographie, l'Asie-Pacifique représentait 44,90 % de la part du marché des intercouches en polyvinyle butyral (PVB) en 2025 et est positionnée pour un CAGR de 8,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Intercouches en Polyvinyle Butyral (PVB)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante du verre de sécurité feuilleté dans l'automobile et la construction | +1.8% | Mondial, avec l'APAC et l'Europe en tête de l'adoption automobile ; l'Amérique du Nord et l'Europe stimulant le vitrage architectural | Moyen terme (2 à 4 ans) |

| Mandats réglementaires pour la sécurité des occupants des véhicules et la résistance du verre | +1.5% | Mondial, plus fort en Europe (ECE R43), en Amérique du Nord (FMVSS 205), en Chine (GB/T 5137) | Court terme (≤ 2 ans) |

| Demande croissante de vitrage économe en énergie et de protection UV | +1.3% | Europe et Amérique du Nord pour les codes de construction verte ; APAC pour l'immobilier commercial | Moyen terme (2 à 4 ans) |

| Passage des équipementiers à des toits ouvrants panoramiques EV plus minces nécessitant du PVB acoustique | +1.4% | Cœur APAC (Chine, Inde, Corée du Sud), extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Intégration du PVB dans les photovoltaïques intégrés au bâtiment (BIPV) | +1.2% | Europe (Allemagne, France), Chine, émergent au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante du Verre de Sécurité Feuilleté dans l'Automobile et la Construction

Les équipementiers automobiles étendent le verre feuilleté aux vitres latérales pour répondre aux protocoles de collision mis à jour et réduire le bruit dans l'habitacle, en s'appuyant sur les intercouches PVB pour l'amortissement viscoélastique. Les architectes prescrivent du verre feuilleté dans les façades, les auvents et les balustrades qui doivent réussir les tests d'impact ASTM E1996 et EN 12600, notamment dans les marchés ASEAN exposés aux typhons. Les constructions PVB plus épaisses atteignant 1,52 mm permettent des pressions de conception supérieures à 6 kPa, améliorant la sécurité des occupants. Les incitations des assureurs et les codes du bâtiment accélèrent encore l'adoption, stimulant la demande de PVB plus rapidement que la production de véhicules sous-jacente ou les mises en chantier. L'influence de ce moteur rayonne à travers les chaînes d'approvisionnement de la mobilité et des infrastructures.

Mandats Réglementaires pour la Sécurité des Occupants des Véhicules et la Résistance du Verre

Les amendements ECE R43 en vigueur en 2024 exigent que les pare-brise résistent à des tests de chute de bille à plus haute énergie, poussant l'épaisseur du PVB à 0,89-1,14 mm dans les voitures compactes. La norme GB/T 5137 de la Chine s'aligne désormais sur les règles optiques ISO 3537, orientant les fabricants nationaux vers des marques PVB certifiées. L'Amérique du Nord consulte sur l'extension des exigences de feuilletage aux vitres arrière, élargissant le volume adressable. Les fournisseurs certifiés avec le statut ISO 9001 et IATF 16949 captent donc une plus grande part, les coûts de conformité décourageant les nouveaux entrants.

Demande Croissante de Vitrage Économe en Énergie et de Protection UV

Les codes énergétiques de l'UE, le California Title 24 et la Chine stimulent le PVB à contrôle solaire qui bloque les infrarouges tout en maintenant la transmittance visible au-dessus de 70 %, réduisant les charges CVC de 15 à 25 %. Les intercouches Saflex Solar avec des nanoparticules d'oxyde métallique servent les façades du Moyen-Orient où le refroidissement peut représenter 60 % de la demande énergétique des bâtiments. Les grades bloquant les UV protègent les artefacts, les marchandises de détail et les garnitures d'habitacle en filtrant 99 à 100 % des rayonnements inférieurs à 380 nm, réduisant les réclamations sous garantie. Les modules BIPV gagnent en durabilité supplémentaire car l'encapsulation PVB résiste à la pénétration d'humidité, soutenant les exigences de durée de vie de 30 ans. Le double avantage des économies thermiques et de la longévité des matériaux accroît la disposition à payer pour des intercouches premium.

Intégration du PVB dans les Photovoltaïques Intégrés au Bâtiment (BIPV)

Les tests IEA PVPS montrent que les modules PV double-verre encapsulés en PVB enregistrent zéro pénétration d'eau après 1 000 heures, contre 30 mm pour l'EVA. La Chine projette une demande de PVB de qualité PV de 65 000 t en 2025, Shenzhen et Shanghai imposant le BIPV sur les nouveaux toits commerciaux. La directive européenne sur la performance énergétique des bâtiments encourage le BIPV lors des rénovations majeures, avec l'Allemagne et la France en tête de l'adoption[1]Commission européenne, "Directive sur la performance énergétique des bâtiments," europa.eu . La nature thermoplastique du PVB facilite également le démontage des modules pour la récupération en fin de vie. Ces facteurs ancrent la croissance à long terme dans le vitrage de construction qui sert également à la production d'énergie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fluctuations des prix des résines et additifs PVB | -0.9% | Mondial, plus aigu dans les régions dépendantes de l'alcool polyvinylique importé (Amérique du Nord, Europe, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Infrastructure de recyclage limitée pour les laminés PVB en fin de vie | -0.5% | Mondial, avec des lacunes d'infrastructure les plus sévères en Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Lacunes de conformité aux codes de conception sur le module visco-élastique (UE) | -0.4% | Europe, notamment l'Allemagne, la France, l'Italie et les pays nordiques avec des codes de vitrage structurel stricts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des Prix des Résines et Additifs PVB

L'alcool polyvinylique exporté par les États-Unis a atteint 3 000 USD/t en juin 2025, soit 6 % de plus en glissement annuel, et des événements de force majeure sur le 2-éthylhexanol et le TOTM ont fait monter en flèche les prix des plastifiants en 2024. Les droits antidumping sur les importations de DOTP aux États-Unis ont augmenté les coûts d'approvisionnement de 57 à 81 %. Les producteurs de films de milieu de gamme opérant avec des marges à un chiffre peinent à répercuter les hausses bloquées dans des contrats annuels. Des acteurs chinois tels que HuaiDe New Materials ont répondu avec des complexes intégrés film-plus-résine de 1,016 milliard RMB qui couvrent le risque sur les matières premières.

Infrastructure de Recyclage Limitée pour les Laminés PVB en Fin de Vie

Le projet pilote SUNRISE de l'UE a traité 544 t par an avec une précision de tri de 90 % et une réduction de CO₂ de 70 %, mais reste confiné à une poignée d'usines en Belgique, aux Pays-Bas et en Allemagne. L'Asie et la région MEA mettent en grande partie le verre feuilleté en décharge, car les réseaux de collecte sont clairsemés et les frais de mise en décharge restent faibles. Maltha Glass Recycling vise 40 % de contenu re-PVB mais a besoin de prix du vierge supérieurs à 2 500 USD/t pour atteindre l'équilibre. Les techniques industrielles de dissolution par solvant en Corée et en Pologne sont prometteuses à 8-10 t par jour, mais aucune n'égale encore le coût de la résine vierge à grande échelle. L'absence d'infrastructure limite les crédits de construction verte qui pourraient élargir les primes PVB.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Variantes Acoustiques Progressent à Mesure que les Niveaux de Bruit des VE Diminuent

Les intercouches standard en polyvinyle butyral (PVB) détenaient 62,24 % en 2025, ancrées dans les pare-brise et les façades économiques où la clarté et le coût dominent. Les intercouches acoustiques en polyvinyle butyral (PVB) visent un CAGR de 7,78 % jusqu'en 2031, les véhicules électriques à batterie éliminant le masquage du moteur et les laminés latéraux devenant courants. Les types à contrôle solaire restent en dessous de 10 % de part en raison de primes de 15 à 20 %, mais les climats à dominante chaleur au Moyen-Orient font basculer les spécifications. Les formulations colorées, teintées, résistantes aux UV et haute performance répondent aux besoins esthétiques de niche des façades et à la préservation des artefacts.

Le SkyViera de Kuraray combine l'amortissement acoustique et la réflexion solaire, réduisant la complexité des stocks pour les fabricants de verre[2]Kuraray, "Fiche technique Trosifol SkyViera," kuraray.com . Les films cunéiformes N-HPP de Sekisui intègrent l'optique HUD sans effet fantôme et seront expédiés depuis la Thaïlande en 2026. Ces tendances multifonctionnelles compriment la part de volume des grades standard, mais les pare-brise de remplacement et le logement sensible aux prix maintiennent la prédominance de ces derniers. Pour tous les types, les coûts de conformité aux normes ISO 12543 et ASTM C1172 découragent les petits challengers, renforçant les positions des acteurs établis.

Par Forme : Les Films Découpés sur Mesure Réduisent les Déchets des Laminateurs

La feuille/rouleau a capturé 84,79 % en 2025, les lignes d'autoclave traditionnelles s'appuyant sur elles pour leur rapidité et leur simplicité. Les films découpés sur mesure/pré-laminés affichent un CAGR de 7,91 % jusqu'en 2031 grâce à des rendements au premier passage plus élevés qui réduisent les chutes de 10-15 % à moins de 5 % dans les feux automobiles courbés. Les services de découpe numérique retournent désormais des intercouches en forme nette en trois jours, un bond par rapport aux délais de plusieurs semaines.

Le stock en rouleau conserve un avantage dans les pare-brise à grand volume et les grandes vitres de façade, permettant aux fabricants d'intégrer des chauffages imprimés et des réseaux de capteurs lors de l'extrusion. Le marché des intercouches en polyvinyle butyral (PVB) en bénéficie à mesure que les laminateurs équilibrent le débit et la personnalisation, mais l'adoption des films découpés sur mesure est la plus rapide là où les tailles de lots restent petites et les gammes de produits évoluent rapidement, notamment en Chine, en Corée du Sud et en Inde.

Par Application : Le Verre Décoratif Intérieur et les Cloisons Dépassent les Pare-brise Automobiles

Les pare-brise automobiles sont restés la plus grande application unique à 49,31 % en 2025. Le verre décoratif intérieur et les cloisons devraient afficher un CAGR de 8,12 % jusqu'en 2031, portés par les bureaux en open space alliant transparence et confidentialité acoustique. Les cloisons premium équipées de PVB atteignent des indices STC de 32 à 38 dB qui répondent aux normes mondiales de bureau. Le vitrage latéral et arrière des véhicules pivote également vers des constructions feuilletées, étendant les avantages UV et sonores aux passagers.

L'utilisation architecturale dans les façades croît grâce aux codes de résistance aux ouragans et aux exigences d'atténuation des explosions au Moyen-Orient, où les laminés PVB testés selon ASTM F3561 et EN 13541 offrent une protection équilibrée et une clarté optimale. Le verre balistique spécialisé et anti-effraction pour les banques et les ambassades commande des primes de prix de 20 à 30 %. L'électronique grand public ouvre une nouvelle voie avec des films commutables PDLC et SPD liés par PVB, laissant entrevoir une croissance intersectorielle.

Par Secteur d'Utilisation Finale : La Construction Dépasse la Croissance de l'Automobile

L'automobile et le transport ont maintenu 50,25 % en 2025 mais font face à des taux de production de véhicules plus lents à venir. Le bâtiment et la construction est en passe d'atteindre un CAGR de 8,23 %, soutenu par les mandats BIPV et les intérieurs riches en verre dans les rénovations post-pandémiques. Les projets de façades apprécient le PVB pour la rétention après bris et le blocage des UV tout en permettant des plaques de verre plus légères qui réduisent les charges de structure.

La défense et la sécurité génèrent des marges exceptionnelles sur les laminés multi-couches certifiés UL 752 et EN 1063. L'électronique grand public est un secteur émergent prometteur, intégrant des OLED transparents et des panneaux électrochromes via la lamination PVB. Le marché des intercouches en polyvinyle butyral (PVB) trouve sa résilience grâce à la diversification des secteurs d'utilisation finale qui réduit la dépendance aux cycles automobiles.

Analyse Géographique

L'Asie-Pacifique détenait 44,90 % de la demande de 2025 et affiche également un CAGR de 8,15 % jusqu'en 2031. La Chine, avec HuaiDe et Anhui Wanwei, ajoute des lignes de résine de 20 000 t qui intègrent des capacités en amont et en aval. L'Inde prend de l'élan alors que Mahindra Electric sélectionne le PVB acoustique pour ses nouveaux véhicules électriques et que le Bureau de l'efficacité énergétique interdit le verre simple dans les bureaux. Le Japon et la Corée du Sud conservent des avances techniques dans les films compatibles HUD, tandis que le site thaïlandais de Sekisui alimentera les équipementiers ASEAN avec 7 millions de jeux de verre par an à partir du second semestre 2026.

En Amérique du Nord, la production automobile mature tempère la croissance, mais les normes strictes FMVSS et ASTM favorisent les fournisseurs certifiés. Le Mexique attire des investissements dans le verre feuilleté dans le cadre des règles de l'ACEUM. L'Europe est portée par l'adoption du BIPV dans le cadre de la directive sur la performance énergétique des bâtiments, bien que les coûts énergétiques élevés pèsent sur les fabricants. L'Allemagne, la France et le Royaume-Uni restent leaders dans la demande d'intercouches à contrôle solaire et acoustiques pour les façades de bureaux et de gares ferroviaires.

L'Amérique du Sud et le Moyen-Orient et l'Afrique combinés représentent une part plus faible. Le pipeline Vision 2030 de l'Arabie Saoudite et les mégaprojets NEOM spécifient des façades PVB pour des enveloppes économes en énergie, tandis que la reprise automobile du Brésil stimule les volumes de pare-brise. L'Afrique du Sud fonctionne comme un hub régional pour la lamination architecturale mais importe encore la plupart des films, laissant entrevoir des opportunités de coentreprises.

Paysage Concurrentiel

Kuraray, Eastman, Chang Chun Group, Saint-Gobain et Sekisui contrôlent environ 69 % de la capacité mondiale, établissant un niveau de concentration modéré. Ils privilégient les expansions régionales plutôt que les guerres de prix : le site belge d'Eastman est opérationnel en 2026, la ligne thaïlandaise de Sekisui arrive la même année, et Kuraray développe ses grades acoustiques multifonctionnels. Les entreprises chinoises HuaiDe, Anhui Wanwei et Zhejiang Decent montent en gamme avec des offres acoustiques et à contrôle solaire, réduisant les écarts technologiques tout en restant compétitives sur les prix.

Les thèmes stratégiques comprennent l'intégration en amont dans l'alcool polyvinylique, la co-localisation avec les usines de lamination pour réduire le fret, et la R&D dans les films cunéiformes HUD, photochromiques et résistants aux explosions qui génèrent des primes de marge brute de 15 à 25 %. Les perspectives de disruption viennent des adhésifs optiques liquides transparents à basse température qui contournent les autoclaves, bien que les tests de durabilité soient encore en cours. La différenciation par l'économie circulaire pourrait émerger à mesure que le modèle de recyclage SUNRISE se développe et que la CEN CWA 18174 établit des niveaux de qualité pour le re-PVB. Les obstacles à la certification selon ISO 12543, ASTM C1172 et IATF 16949 restent des barrières élevées pour les nouveaux entrants.

Leaders du Secteur des Intercouches en Polyvinyle Butyral (PVB)

Chang Chun Group

Eastman Chemical Company

Saint-Gobain

SEKISUI CHEMICAL CO., LTD.

KURARAY CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : KURARAY CO., LTD. a présenté ses intercouches PVB Trosifol pour le verre architectural haute performance lors de la 5e édition de Zak World of Façades, en Arabie Saoudite. La présentation a mis en avant des solutions adaptées pour résister à la chaleur extrême du Moyen-Orient, en se concentrant sur la résistance structurelle, la durabilité et la délamination minimisée pour les applications complexes de façades, résistantes au vent et aux chocs.

- Novembre 2024 : Eastman Chemical Company a posé la première pierre d'une expansion significative de son site de Gand, en Belgique, pour augmenter la capacité de production des intercouches PVB Saflex. Le projet devrait être achevé au second semestre 2026.

Périmètre du Rapport sur le Marché Mondial des Intercouches en Polyvinyle Butyral (PVB)

Le polyvinyle butyral (PVB) est un film de résine plastique flexible et haute performance principalement utilisé comme intercouche dans le verre feuilleté pour les pare-brise automobiles et le vitrage de sécurité architectural. Connu pour sa forte adhérence, sa haute clarté optique, sa résistance à la traction et aux chocs, le PVB aide à maintenir le verre ensemble lors d'une bris, améliorant ainsi la sécurité et la protection.

Le marché des intercouches en polyvinyle butyral (PVB) est segmenté par type, forme, application, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en intercouches standard en polyvinyle butyral (PVB), intercouches acoustiques en polyvinyle butyral (PVB), intercouches en polyvinyle butyral (PVB) à contrôle solaire, intercouches en polyvinyle butyral (PVB) colorées et teintées, et intercouches en polyvinyle butyral (PVB) résistantes aux UV/haute performance. Par forme, le marché est segmenté en feuille/rouleau et film découpé sur mesure/pré-laminé. Par application, le marché est segmenté en pare-brise automobiles, vitrage automobile latéral et arrière, vitrage architectural (fenêtres, façades, toits), verre décoratif intérieur et cloisons, et spécialité (pare-balles, résistant aux explosions). Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, bâtiment et construction, défense et sécurité, électronique grand public et affichages intelligents, et autres secteurs d'utilisation finale (ferroviaire, aérospatial, maritime, etc.). Le rapport couvre également la taille du marché et les prévisions pour les intercouches en polyvinyle butyral (PVB) dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Intercouches Standard en Polyvinyle Butyral (PVB) |

| Intercouches Acoustiques en Polyvinyle Butyral (PVB) |

| Intercouches en Polyvinyle Butyral (PVB) à Contrôle Solaire |

| Intercouches en Polyvinyle Butyral (PVB) Colorées et Teintées |

| Intercouches en Polyvinyle Butyral (PVB) Résistantes aux UV/Haute Performance |

| Feuille/Rouleau |

| Film Découpé sur Mesure/Pré-laminé |

| Pare-brise Automobiles |

| Vitrage Automobile Latéral et Arrière |

| Vitrage Architectural (Fenêtres, Façades, Toits) |

| Verre Décoratif Intérieur et Cloisons |

| Spécialité (Pare-balles, Résistant aux Explosions) |

| Automobile et Transport |

| Bâtiment et Construction |

| Défense et Sécurité |

| Électronique Grand Public et Affichages Intelligents |

| Autres Secteurs d'Utilisation Finale (Ferroviaire, Aérospatial, Maritime, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Intercouches Standard en Polyvinyle Butyral (PVB) | |

| Intercouches Acoustiques en Polyvinyle Butyral (PVB) | ||

| Intercouches en Polyvinyle Butyral (PVB) à Contrôle Solaire | ||

| Intercouches en Polyvinyle Butyral (PVB) Colorées et Teintées | ||

| Intercouches en Polyvinyle Butyral (PVB) Résistantes aux UV/Haute Performance | ||

| Par Forme | Feuille/Rouleau | |

| Film Découpé sur Mesure/Pré-laminé | ||

| Par Application | Pare-brise Automobiles | |

| Vitrage Automobile Latéral et Arrière | ||

| Vitrage Architectural (Fenêtres, Façades, Toits) | ||

| Verre Décoratif Intérieur et Cloisons | ||

| Spécialité (Pare-balles, Résistant aux Explosions) | ||

| Par Secteur d'Utilisation Finale | Automobile et Transport | |

| Bâtiment et Construction | ||

| Défense et Sécurité | ||

| Électronique Grand Public et Affichages Intelligents | ||

| Autres Secteurs d'Utilisation Finale (Ferroviaire, Aérospatial, Maritime, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des intercouches en polyvinyle butyral (PVB) ?

Le marché des intercouches en polyvinyle butyral (PVB) s'élève à 5,05 milliards USD en 2026 et devrait atteindre 7,14 milliards USD d'ici 2031, avec un CAGR de 7,17 % jusqu'en 2031.

Quel type connaît la croissance la plus rapide ?

Les intercouches acoustiques en polyvinyle butyral (PVB) progressent à un CAGR de 7,78 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique se développe-t-elle plus rapidement que les autres régions ?

La résine chinoise compétitive en termes de coûts, la demande croissante de verre automobile national et les nouvelles capacités en Thaïlande et en Inde soutiennent ensemble un CAGR de 8,15 % dans la région.

Comment les changements réglementaires influencent-ils les choix de vitrage automobile ?

Des tests ECE R43, FMVSS 205 et GB/T 5137 plus stricts exigent un verre feuilleté plus épais et plus résistant, poussant les équipementiers vers des fournisseurs PVB certifiés.

Dernière mise à jour de la page le: