Taille et part du marché des polyéther polyols

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.67 Milliards de dollars |

| Taille du Marché (2031) | 22.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polyéther polyols par Mordor Intelligence

Le marché des polyéther polyols devrait passer de 16,78 milliards USD en 2025 à 17,67 milliards USD en 2026 et devrait atteindre 22,89 milliards USD d'ici 2031, à un CAGR de 5,32 % sur la période 2026-2031. La forte demande d'isolation dans la construction neuve et la rénovation, associée aux impératifs d'allègement dans les véhicules électriques, soutient des gains de volume réguliers malgré la volatilité des coûts des matières premières. Les polyéther polyols rigides ont conservé leur pouvoir de fixation des prix tout au long de 2024 grâce à leurs performances thermiques supérieures, tandis que les grades flexibles ont capturé des marges premium dans les secteurs du mobilier, de la literie et des sièges automobiles. L'adoption rapide des technologies — notamment les voies de synthèse à base de CO₂ — continue d'améliorer le profil de durabilité des mousses polyuréthanes, et les stratégies d'intégration pétrochimique au Moyen-Orient restructurent les chaînes d'approvisionnement mondiales. L'intensité concurrentielle s'est accrue alors que les variations des coûts de matières premières compriment les marges, incitant à la rationalisation des capacités, aux annonces de prix et au développement de produits différenciés.

Principaux enseignements du rapport

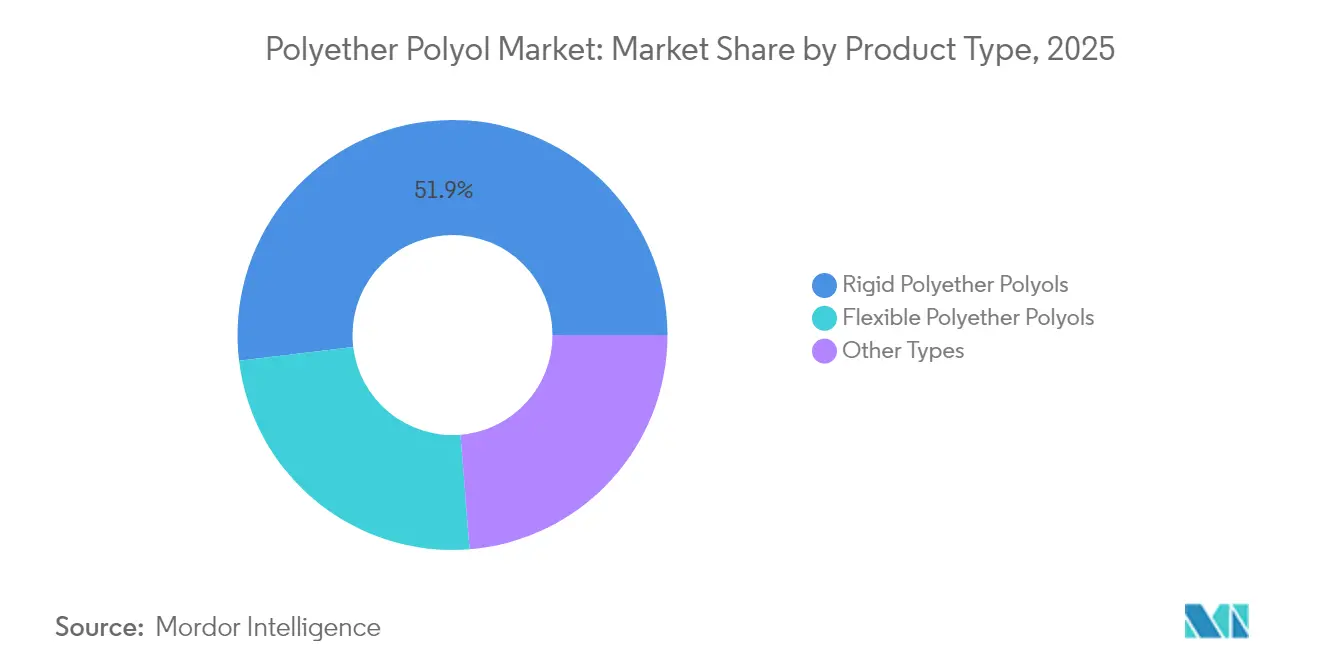

- Par type de produit, les polyéther polyols rigides détenaient 51,92 % de la part des revenus en 2025, tandis que les polyéther polyols flexibles progressent à un CAGR de 5,74 % jusqu'en 2031.

- Par application, la mousse PU rigide représentait 45,62 % de la taille du marché des polyéther polyols en 2025 ; le segment CASE (revêtements, adhésifs, mastics, élastomères) est celui qui croît le plus rapidement, à un CAGR de 5,98 % sur la période de prévision.

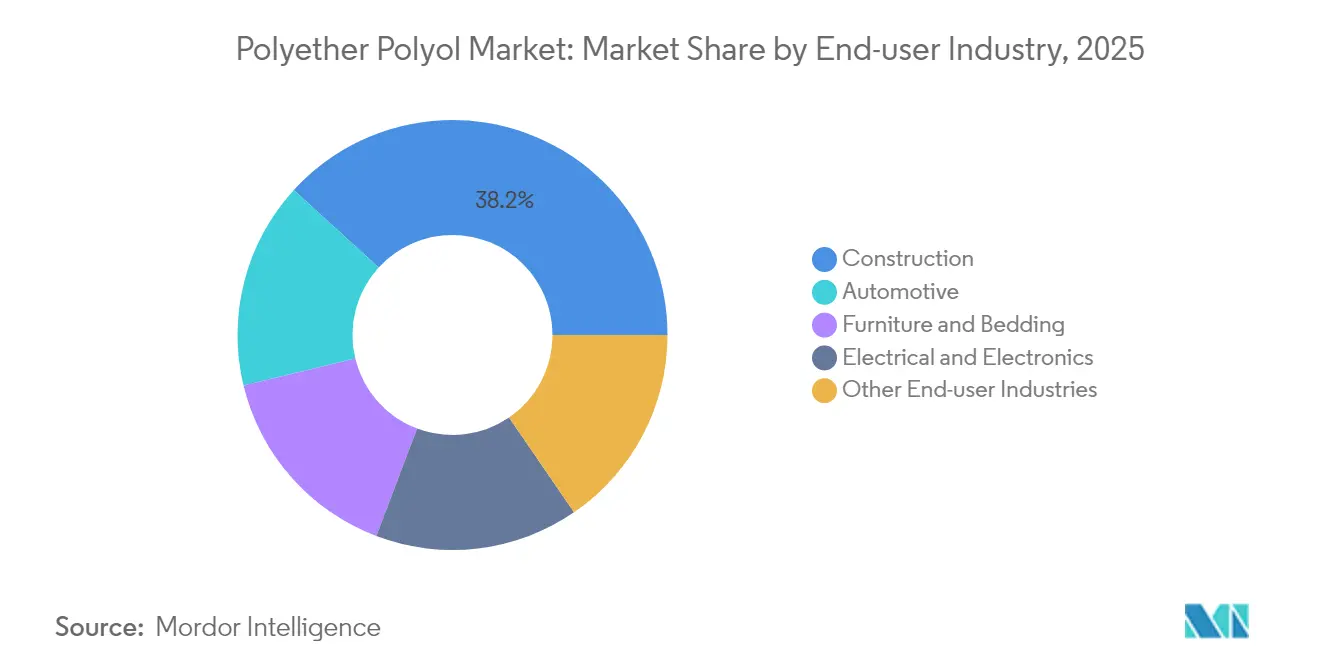

- Par industrie d'utilisation finale, la construction était en tête avec 38,21 % de part en 2025, tandis que l'automobile devrait afficher le CAGR le plus élevé à 6,08 % jusqu'en 2031.

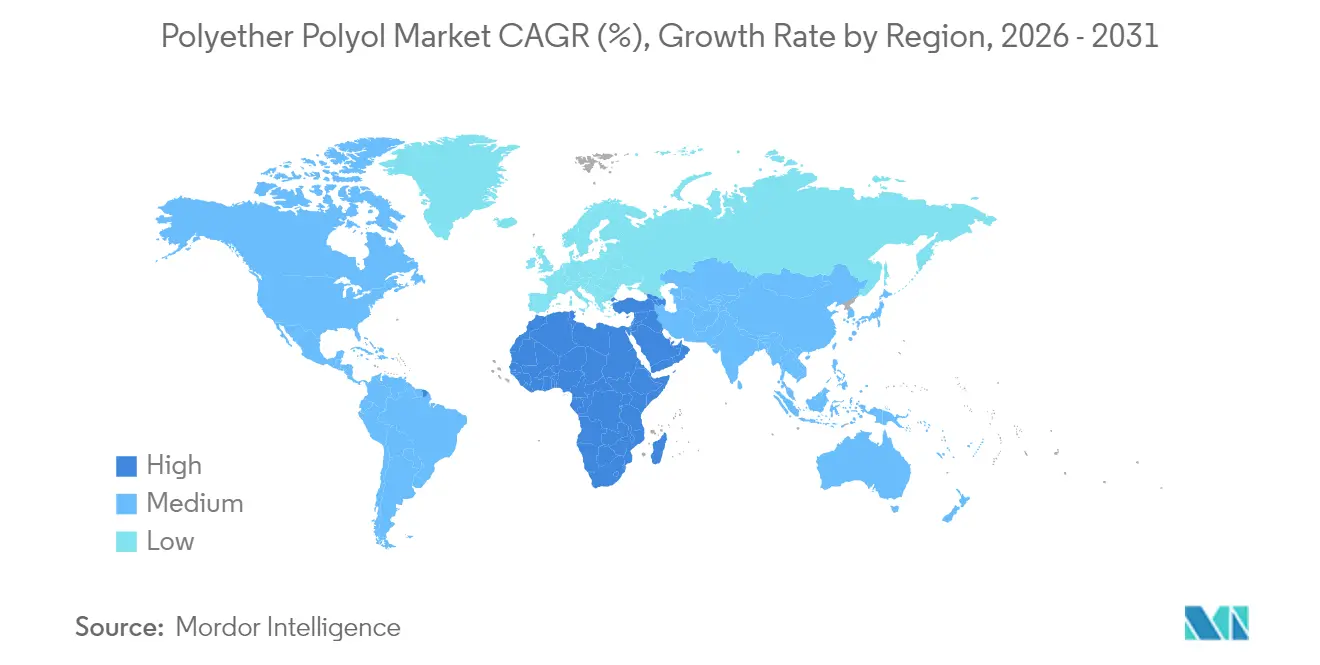

- Par géographie, l'Asie-Pacifique représentait 44,05 % des revenus de 2025, tandis que le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide, à un CAGR de 5,69 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des polyéther polyols

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mousses flexibles à très faibles émissions | +0.8% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Décarbonation des polyols à base de CO₂ | +0.7% | UE et Amérique du Nord, APAC en progression | Long terme (≥ 4 ans) |

| Développement de la chaîne du froid dans les économies émergentes | +0.9% | APAC principale, débordement MEA et Amérique du Sud | Court terme (≤ 2 ans) |

| Allègement des intérieurs de véhicules électriques | +0.6% | Allemagne, Chine, États-Unis, Japon | Moyen terme (2-4 ans) |

| Demande d'isolation pour les énergies renouvelables | +0.5% | Hubs mondiaux de l'éolien et du solaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande en forte hausse pour les mousses flexibles à très faibles émissions

Les normes de qualité de l'air intérieur en Europe et en Amérique du Nord transforment les formulations polyuréthanes à mesure que les régulateurs resserrent les limites de COV sur les matériaux de construction. Les producteurs ont migré de la catalyse KOH vers la catalyse par cyanure double métallique pour réduire les sous-produits insaturés, permettant aux mousses flexibles de satisfaire des seuils d'émission stricts sans sacrifier le confort ni les propriétés de traction. BASF commercialise plusieurs grades Lupranol conçus pour répondre à ces exigences, aidant les fabricants de mobilier et de literie à obtenir des certifications de construction verte[1]BASF, "Polyols," basf.com. Les restrictions révisées de la Californie sur les HFC utilisés comme agents gonflants ajoutent une couche de conformité supplémentaire, renforçant la demande de polyéther polyols compatibles offrant des performances à faible COV et faible PRG dans l'isolation thermique rigide des bâtiments. Les programmes de labellisation verte tels que LEED et WELL citent de plus en plus les scores d'émission, faisant des polyols à faibles émissions un critère d'achat déterminant pour les projets architecturaux.

Impulsion vers la décarbonation favorisant les polyols à base de CO₂

Les acteurs pétrochimiques établis développent des technologies d'utilisation du carbone incorporant du CO₂ capturé dans le squelette du polyol, réduisant ainsi les émissions de scope 3 pour les transformateurs de mousses en aval. Les polyols polycarbonates commerciaux démontrent une résistance hydrolytique et une résistance à la traction supérieures lorsqu'ils sont mélangés à 10-25 % avec des grades polyéthers standards, permettant aux clients d'améliorer les performances mécaniques tout en revendiquant des économies de CO₂ vérifiées[2]John Sinclair, "Polycarbonate Polyols," polymerexpert.biz . Covestro a réservé 100 millions EUR pour la recherche et le développement en chimie circulaire, incluant le recyclage chimique des mousses polyuréthanes post-consommation, signalant l'intention de fermer la boucle matières et de différencier son portefeuille de produits. Une adoption réussie pourrait déplacer l'approvisionnement en matières premières de l'oxyde de propylène vierge, protégeant les marges de la volatilité pétrochimique sur le long terme.

Développement rapide de la chaîne du froid dans les économies émergentes

Des normes plus strictes en matière de sécurité alimentaire et de distribution pharmaceutique accélèrent les investissements dans la logistique à température contrôlée en Inde, en Asie du Sud-Est et dans le Conseil de coopération du Golfe. Les constructeurs d'entrepôts frigorifiques spécifient des panneaux PU rigides nécessitant des polyéther polyols à distribution de masse moléculaire étroite pour assurer la stabilité dimensionnelle sous cyclage thermique extrême. Les fournisseurs capables de valider une rétention supérieure du facteur k et la conformité aux directives pharmaceutiques mondiales obtiennent des prix premium, notamment là où la production locale raccourcit les délais et atténue les retards douaniers. L'émergence du Mexique comme l'un des quatre premiers consommateurs de polyuréthane illustre la manière dont la relocalisation et le commerce électronique stimulent la demande de solutions d'isolation haute performance.

Impératifs d'allègement dans les intérieurs de véhicules électriques

Les équipementiers de véhicules électriques à batterie cherchent à économiser chaque kilogramme de poids pour augmenter l'autonomie, propulsant les polyéther polyols flexibles haute performance dans les coussins de sièges, l'amortissement NVH et les mousses de pavillon de toit. Les formulateurs ont obtenu des réductions de densité de 15 à 20 % par rapport aux grades automobiles traditionnels tout en préservant la sécurité aux tests de choc. Cette amélioration des performances soutient le CAGR projeté de 6,27 % pour le segment automobile, les plateformes e-mobilité premium étant disposées à payer des primes de polyol plus élevées en échange de gains d'autonomie qui influencent directement les décisions d'achat. Les résultats du segment 2024-2025 de Huntsman témoignent d'une résilience face aux variations de la production automobile, soulignant une demande durable pour la chimie optimisée en poids.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix de l'oxyde de propylène | −1.2% | Mondial, exposition la plus forte en APAC | Court terme (≤ 2 ans) |

| Plafonds stricts HAP sous la révision U.S. NESHAP 2026 | −0.4% | Amérique du Nord avec débordement mondial | Moyen terme (2-4 ans) |

| Législation émergente sur les microplastiques | −0.3% | UE et Corée, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la matière première oxyde de propylène

Les variations trimestrielles du prix de l'oxyde de propylène de 15 à 20 % sont devenues courantes en raison des fluctuations des prix de l'énergie et des arrêts non planifiés qui se répercutent dans les chaînes de production intégrées. Étant donné que ce monomère représente près de la moitié des coûts de trésorerie des polyéther polyols, la compression des marges oblige les producteurs à annoncer des suppléments de prix ou à mettre en veille les actifs à coût élevé. La décision de Dow de fermer son unité de polyols en Argentine en octobre 2024 illustre la manière dont la pression sur les marges accélère la consolidation du parc de production. Les règles en amont sur les émissions de méthane dans l'UE alourdissent encore les coûts de production, accentuant les écarts de compétitivité entre des régions aux politiques environnementales disparates.

Plafonds stricts d'émissions de HAP dans le cadre de la révision U.S. NESHAP 2026

L'Agence américaine de protection de l'environnement (EPA) finalise des limites plus strictes sur les polluants atmosphériques dangereux qui pourraient nécessiter des mises à niveau à plusieurs millions de dollars sur les épurateurs, les oxydateurs thermiques et les systèmes de détection de fuites dans les installations de polyuréthane. Les petits producteurs indépendants font face à des coûts de mise en conformité disproportionnés, poussant le secteur des polyéther polyols vers une consolidation accrue. L'incertitude liée aux investissements en capital retarde les expansions sur la côte du Golfe américain pendant que les équipes de direction attendent le texte final de la réglementation, reportant les volumes supplémentaires vers des juridictions aux cadres réglementaires plus légers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance du rigide stimule la croissance des infrastructures

Les grades rigides ont capturé 51,92 % de la part de marché des polyéther polyols en 2025 et restent l'épine dorsale de l'isolation des enveloppes de bâtiments, notamment dans les entrepôts frigorifiques et les structures commerciales à énergie nulle. Ce leadership est fondé sur de faibles valeurs de conductivité thermique et une résistance à la compression répondant aux codes énergétiques en évolution. Le segment bénéficie d'incitations politiques telles que les crédits d'impôt américains pour les toitures à haute efficacité et les directives européennes appelant à des objectifs de rénovation profonde, garantissant la demande tout au long des cycles de construction. Les formulations rigides de pointe intègrent des retardateurs de flamme sans halogène et des polyols initiés au cyanure double métallique pour réduire les COV, élargissant leur attrait dans les projets architecturaux soucieux de la santé. Alors que les gouvernements resserrent les plafonds d'émissions de carbone, les propriétaires de bâtiments quantifient de plus en plus le carbone incorporé, ce qui positionne les polyols rigides à base de CO₂ comme des alternatives attrayantes intégrant le carbone capturé dans les panneaux d'isolation.

Les grades polyéthers flexibles, bien qu'ayant une base de revenus plus faible, sont en passe d'atteindre un CAGR de 5,74 % alimenté par le mobilier premium, le commerce électronique de matelas livrés en boîte et les intérieurs de véhicules allégés. Les progrès en efficacité catalytique ont abaissé la viscosité pour faciliter la transformation sans augmenter les émissions d'aldéhydes, un facteur clé pour les marques de literie qui commercialisent des produits à faible odeur. Les équipementiers automobiles de rang 1 se tournent vers des mousses flexibles à base de MDI formulées avec des polyéther polyols réactifs, obtenant des réductions de densité qui se traduisent directement par une amélioration de l'autonomie des véhicules électriques.

Par application : l'isolation en construction conduit l'évolution du marché

La mousse PU rigide représentait 45,62 % de la demande de 2025 et ancre un volume stable pour les calculs de la taille du marché des polyéther polyols. Les codes énergétiques du bâtiment imposant des valeurs R plus élevées et la dynamique continue de la construction à zéro émission nette de carbone garantissent une utilisation de base de la mousse rigide dans les assemblages de toits et de murs. Les installations frigorifiques spécifient souvent des mousses rigides à densité plus élevée pour assurer la stabilité dimensionnelle sous choc thermique, augmentant la charge en polyol par mètre carré par rapport à l'isolation résidentielle. Les fournisseurs disposant de pré-mélanges de pentane sur site bénéficient d'un avantage de revenus car ils minimisent la manipulation de liquides inflammables chez les clients, une commodité logistique appréciée par les fabricants de panneaux dans les marchés émergents.

Le segment CASE (revêtements, adhésifs, mastics, élastomères) connaît la croissance la plus rapide à un CAGR de 5,98 % sur la base des budgets de maintenance des infrastructures, de la peinture des véhicules de flotte et du remplacement des joints de tabliers de ponts. Les polyéther polyols formulés dans des revêtements polyuréthanes à haute teneur en solides offrent une polymérisation rapide, une haute résistance à l'abrasion et de faibles profils de COV, s'alignant avec des mandats de réduction des solvants plus stricts. Les mastics pour tabliers de ponts mélangés avec des squelettes polyéthers hydrophobes résistent aux cycles gel-dégel dans les climats tempérés, assurant une adhérence à long terme même sur le béton altéré.

Par industrie d'utilisation finale : le secteur de la construction ancre la stabilité de la demande

La construction détenait 38,21 % des revenus de 2025, offrant au marché des polyéther polyols un pilier fiable transcendant les cycles économiques. Les gouvernements du monde entier déploient des programmes de relance verte ciblant les rénovations éco-énergétiques, qui canalisent les financements de subventions directement vers les toitures en mousse projetée et l'isolation des murs creux. Les systèmes polyéthers rigides intégrant des retardateurs de flamme et des signatures à faible COV restent la solution par défaut pour satisfaire les nouveaux critères de performance thermique. Au cours de la prochaine décennie, les rénovations de murs-rideaux de gratte-ciel et les mises à niveau des réseaux de refroidissement de district au Moyen-Orient devraient assurer une consommation soutenue de mousse rigide.

L'automobile représente une base de volume plus modeste mais mène la croissance à un CAGR de 6,08 %, portée par les lancements de véhicules électriques à batterie intégrant des coussins de sièges allégés, des pavillons de toit et des mousses acoustiques. Les polyéther polyols optimisés pour le moulage à paroi mince permettent aux équipementiers de réduire l'épaisseur des pièces sans compromettre la résistance aux chocs, générant à la fois des économies de poids et de coûts. Le mobilier et la literie continuent de s'approvisionner en grades flexibles axés sur le confort et la durabilité, tandis que la demande de l'électronique et de l'électrique porte sur des encapsulants et composés d'enrobage classés au feu.

Analyse géographique

L'Asie-Pacifique a dominé avec 44,05 % des revenus de 2025, soutenue par le vaste pipeline de construction de la Chine et l'expansion agressive de la chaîne du froid en Inde dans le cadre de sa Politique nationale de logistique. Les producteurs régionaux bénéficient d'économies d'échelle, d'actifs intégrés d'oxyde de propylène et de chaînes d'approvisionnement localisées qui raccourcissent les délais pour les transformateurs de mousses en aval.

Le Moyen-Orient et l'Afrique est le bloc à la croissance la plus rapide avec un CAGR de 5,69 %, reflétant les stratégies d'intégration pétrochimique et les méga-projets soutenus par les gouvernements tels que NEOM en Arabie Saoudite et Masdar City aux Émirats Arabes Unis. L'abondance des matières premières GPL et les incitations fiscales attirant les investissements directs étrangers soutiennent les extensions régionales de capacité de polyéther.

L'Amérique du Nord maintient des volumes stables grâce aux travaux de réfection de toitures résidentielles, aux rénovations commerciales et aux remplacements de joints sur les autoroutes vieillissantes. Les crédits d'impôt de la loi américaine sur la réduction de l'inflation (Inflation Reduction Act) pour les enveloppes de bâtiments efficaces incitent à l'adoption de la mousse projetée, tandis que les codes de construction résilients aux changements climatiques du Canada privilégient des assemblages à valeur R plus élevée. Le marché européen est défini par les besoins de rénovation de son parc immobilier vieillissant et des réglementations strictes sur les COV favorisant les grades polyéthers à faibles émissions.

L'Amérique du Sud présente des perspectives mitigées : le secteur automobile du Brésil demande des polyols flexibles, mais les volumes de construction fluctuent avec le sentiment macroéconomique et les changements de politique fiscale ; néanmoins, la rationalisation régionale des capacités par les multinationales devrait resserrer l'offre et augmenter les taux d'utilisation jusqu'en 2028.

Paysage concurrentiel

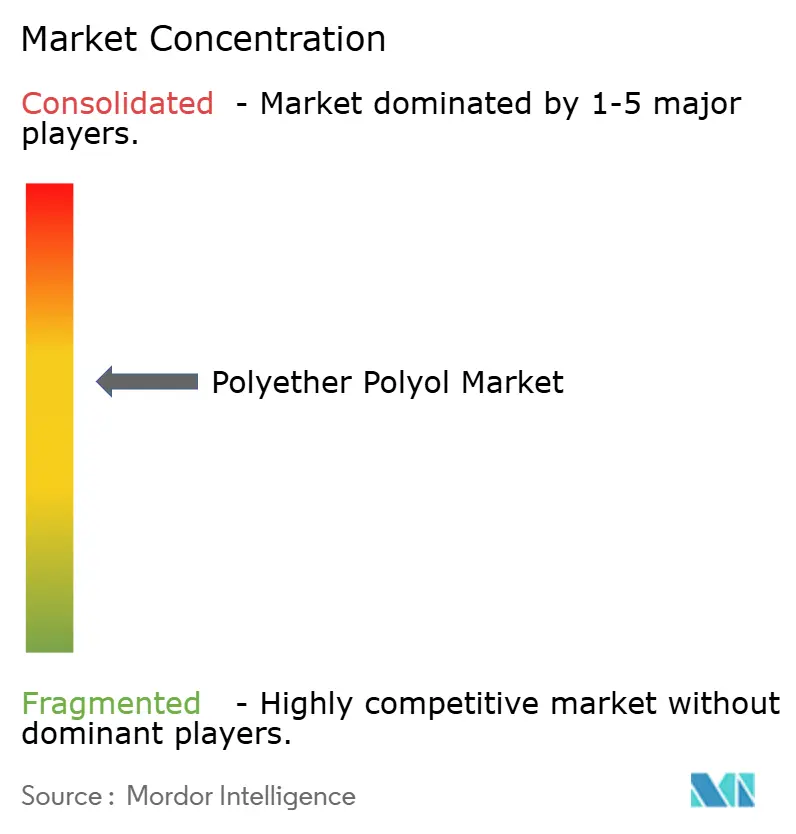

Le marché des polyéther polyols présente une fragmentation modérée : les leaders mondiaux BASF, Covestro et Dow s'appuient sur une capacité intégrée d'oxyde de propylène et de vastes réseaux de distribution pour détenir une part combinée bien supérieure à celle des concurrents de taille intermédiaire. L'innovation axée sur la durabilité est un point focal : le programme de chimie circulaire de 100 millions EUR de Covestro cible les polyols commerciaux à base de CO₂ et les voies de recyclage sans solvant. Les producteurs chinois, historiquement positionnés sur les coûts, s'aventurent en amont pour sécuriser l'oxyde de propylène via des unités HPPO (peroxyde d'hydrogène vers oxyde de propylène), améliorant les empreintes environnementales et réduisant la formation de coproduits chlorés.

Leaders du secteur des polyéther polyols

Covestro AG

Dow

BASF

Huntsman International LLC

Wanhua

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Dow a annoncé des plans de fermeture de son installation de polyéther polyols de 94 ktpa à Tertre, en Belgique, d'ici mars 2026, en invoquant des coûts énergétiques européens durablement élevés.

- Octobre 2024 : Dow a définitivement fermé son usine de polyols en Argentine dans un contexte de suroffre mondiale, signalant une rationalisation des capacités en cours en Amérique du Sud.

Portée du rapport mondial sur le marché des polyéther polyols

Le polyéther polyol est un composant structurel chimique utilisé dans la production de polyuréthanes. Ces composés sont fabriqués en faisant réagir des oxydes organiques et des glycols. Ils peuvent être divisés en polyéther pour mousse rigide, polyéther pour mousse souple et polyéther pour élastomères selon les performances des produits polyéther. Le marché des polyéther polyols est segmenté par type, industrie d'utilisation finale et géographie. Par type, le marché est segmenté en flexible, rigide et autres types. Par industrie d'utilisation finale, le marché est segmenté en mobilier et literie, construction, automobile, électronique et électrique, et autres industries d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des polyéther polyols dans 15 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Polyéther polyols flexibles |

| Polyéther polyols rigides |

| Autres types |

| Mousse PU flexible |

| Mousse PU rigide |

| CASE (revêtements, adhésifs, mastics, élastomères) |

| Polyuréthanes thermoplastiques (TPU) |

| Autres |

| Mobilier et literie |

| Construction |

| Automobile |

| Électronique et électrique |

| Autres industries d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Polyéther polyols flexibles | |

| Polyéther polyols rigides | ||

| Autres types | ||

| Par application | Mousse PU flexible | |

| Mousse PU rigide | ||

| CASE (revêtements, adhésifs, mastics, élastomères) | ||

| Polyuréthanes thermoplastiques (TPU) | ||

| Autres | ||

| Par industrie d'utilisation finale | Mobilier et literie | |

| Construction | ||

| Automobile | ||

| Électronique et électrique | ||

| Autres industries d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du secteur mondial des polyéther polyols et à quel rythme croît-il ?

La demande mondiale a été évaluée à 17,67 milliards USD en 2026 et devrait atteindre 22,89 milliards USD d'ici 2031, reflétant un CAGR de 5,32 % durant la période 2026-2031.

Quelle application utilise actuellement le plus grand volume de polyéther polyols ?

La mousse polyuréthane rigide pour les applications d'isolation dans le bâtiment représente 45,62 % de la demande mondiale de 2025, devant les mousses flexibles et les utilisations CASE.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les applications automobiles devraient progresser à un CAGR de 6,08 % jusqu'en 2031, les fabricants de véhicules électriques adoptant des mousses flexibles légères pour les sièges, les pavillons de toit et les pièces acoustiques.

Pourquoi les polyéther polyols à base de CO₂ suscitent-ils de l'attention ?

Ils intègrent le carbone capturé dans le squelette polymère, réduisent la dépendance à l'oxyde de propylène vierge et améliorent la résistance hydrolytique, offrant aux transformateurs des économies d'émissions de scope 3 mesurables.

Quelle région devrait connaître la croissance de consommation la plus rapide ?

Le Moyen-Orient et l'Afrique sont en voie d'atteindre un CAGR de 5,69 % jusqu'en 2031, portés par des méga-projets de construction et de nouvelles capacités pétrochimiques intégrées.

Comment les producteurs font-ils face à la volatilité du prix de l'oxyde de propylène ?

Les principaux fournisseurs répercutent des suppléments de prix, ferment des actifs à coût élevé et investissent dans des matières premières alternatives telles que la synthèse à base de CO₂ pour stabiliser les marges.

Dernière mise à jour de la page le: