Tamaño y Cuota del Mercado de Compuestos de Poliuretano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Poliuretano por Mordor Intelligence

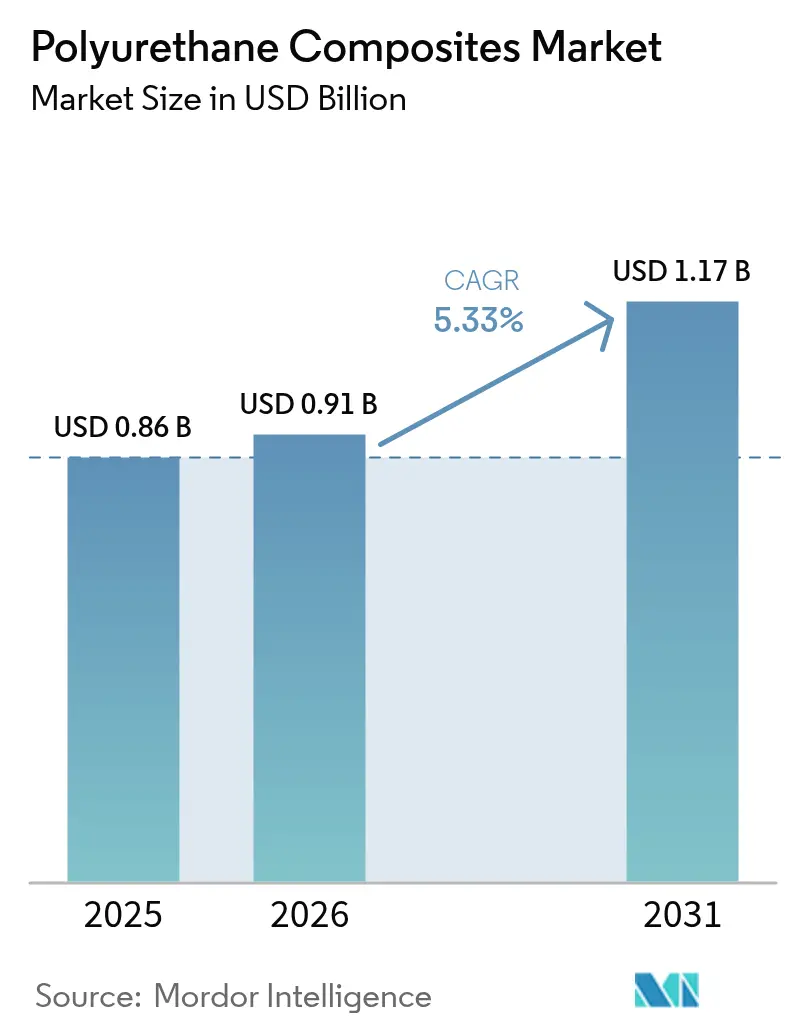

El tamaño del Mercado de Compuestos de Poliuretano se estima en USD 0,91 mil millones en 2026, creciendo desde el valor de 2025 de USD 0,86 mil millones, con proyecciones para 2031 que muestran USD 1,17 mil millones, creciendo a una CAGR del 5,33% durante 2026-2031. La demanda persistente de estructuras ligeras en los sectores automotriz, aeroespacial, de energía eólica y de sistemas de construcción modernos es la fuerza primaria que sustenta este crecimiento. La presión regulatoria para reducir las emisiones de vehículos, junto con los objetivos de electrificación, acelera la sustitución de materiales, pasando de los metales a los compuestos que reducen el consumo de combustible y amplían la autonomía de los vehículos eléctricos. El aumento de las inversiones en parques eólicos terrestres y marinos estimula el escalado de la longitud de las palas, lo que favorece las matrices de poliuretano gracias a su velocidad de procesamiento y resistencia a la fatiga. Los constructores también están adoptando paneles estructurales aislados prefabricados que combinan revestimientos de fibra de vidrio con núcleos de poliuretano para cumplir con códigos de eficiencia energética más estrictos. Las químicas de resinas de base biológica y sin isocianato están ganando impulso comercial a medida que los productores responden a los límites de toxicidad de la UE y a los requisitos más amplios de informes ESG.

Conclusiones Clave del Informe

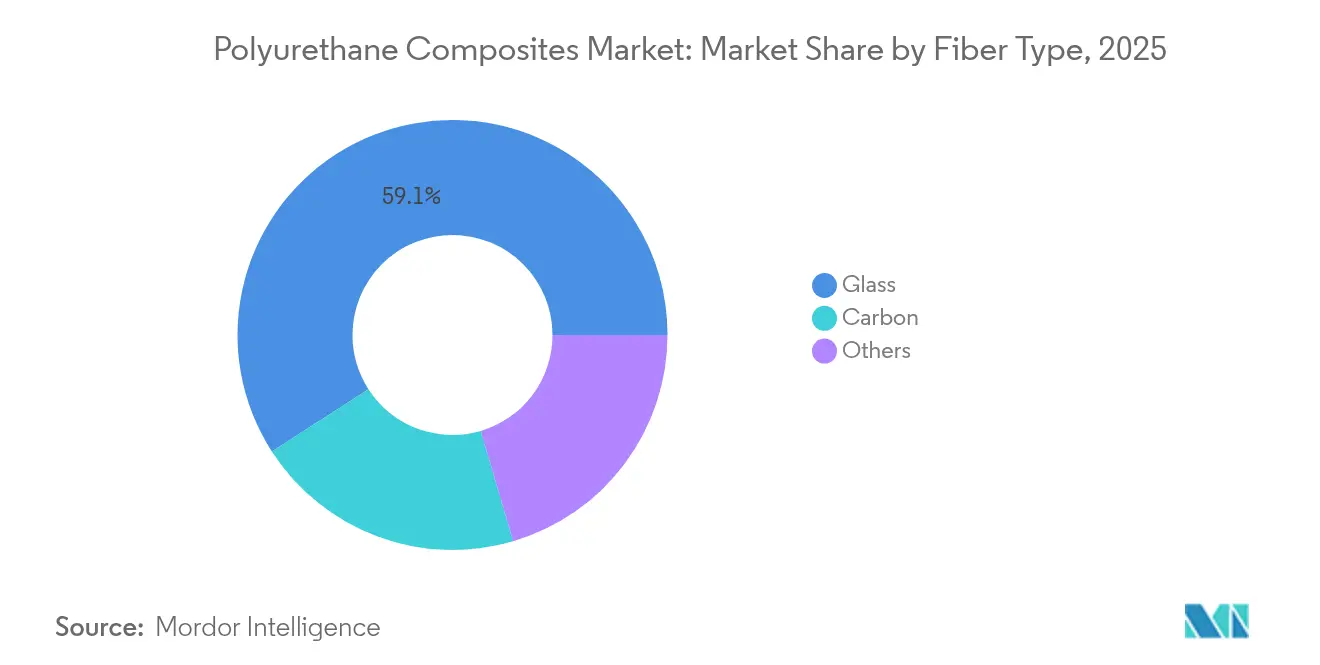

- Por tipo de fibra, la fibra de vidrio mantuvo una cuota de ingresos del 59,12% en 2025; se proyecta que la fibra de carbono se expandirá a una CAGR del 6,21% hasta 2031.

- Por tipo de resina, el poliuretano termoestable lideró con el 60,00% de la cuota del mercado de compuestos de poliuretano en 2025 y avanza a una CAGR del 6,55% hasta 2031.

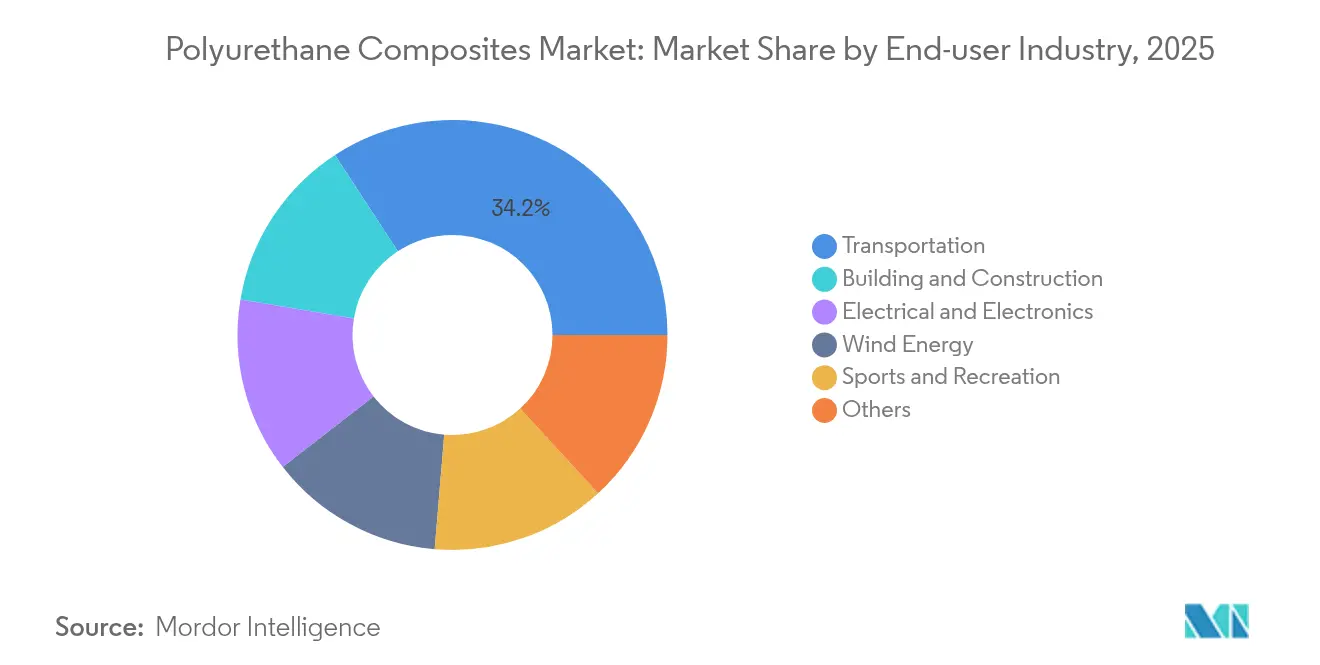

- Por industria de usuario final, el transporte captó el 34,20% de la demanda de 2025, mientras que se prevé que las aplicaciones de energía eólica registren una CAGR del 7,05% durante 2026-2031.

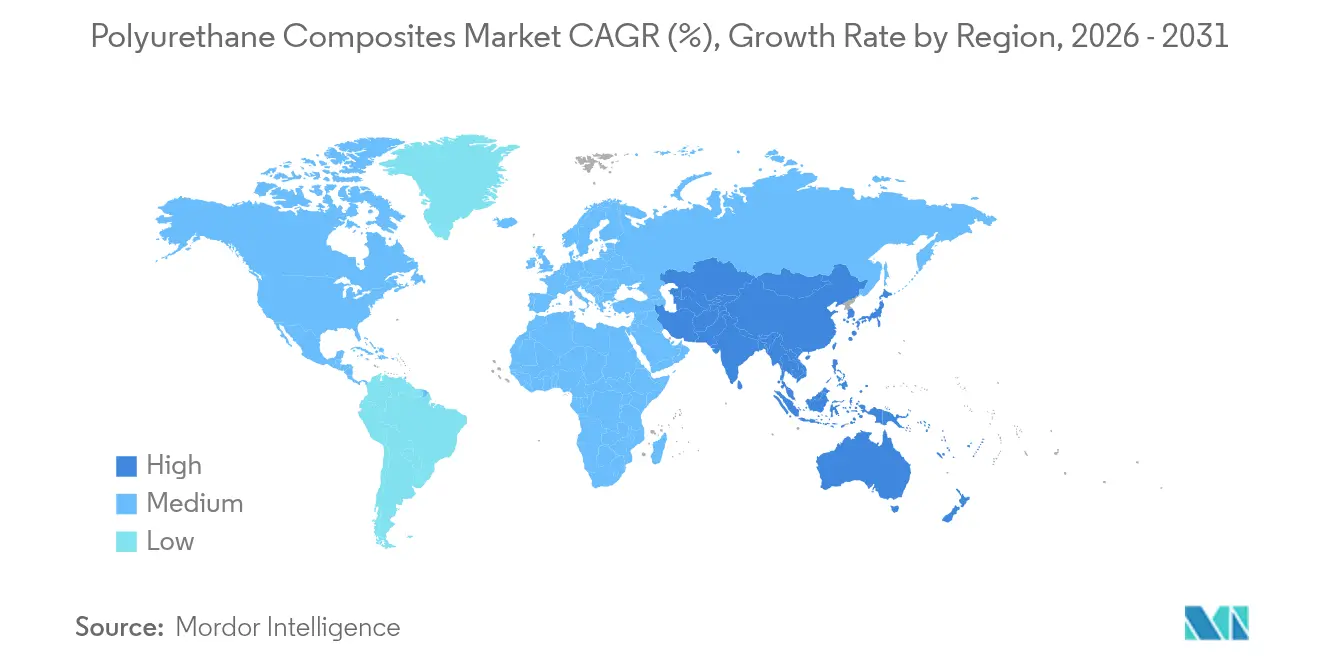

- Por geografía, Asia-Pacífico representó el 52,30% de los ingresos globales en 2025 y se espera que crezca a una CAGR del 7,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compuestos de Poliuretano

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso hacia la reducción de peso en el transporte | +1.8% | América del Norte, UE, centros globales de vehículos eléctricos | Mediano plazo (2-4 años) |

| Escalado rápido de la longitud de las palas de turbinas eólicas | +1.5% | Asia-Pacífico, con extensión a América del Norte y la UE | Largo plazo (≥ 4 años) |

| Cambio en la construcción hacia paneles PU-SIPs modulares | +1.2% | América del Norte, UE, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Adopción de resinas de PU de base biológica impulsada por ESG | +0.9% | Global, liderado por la política de la UE | Largo plazo (≥ 4 años) |

| Carcasas de batería de PU con protección térmica | +1.1% | Fabricación en Asia-Pacífico, demanda global de vehículos eléctricos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Reducción de Peso en el Transporte

Los fabricantes del sector automotriz, ferroviario y aeroespacial están integrando compuestos de poliuretano para cumplir con estrictas normas de eficiencia y expectativas de autonomía. El refuerzo en C de material compuesto de Ford en el Bronco Raptor ilustra cómo la reducción de peso puede combinarse con la amortiguación de ruido y vibración para mejorar la comodidad de conducción. Los fabricantes de vagones ferroviarios también incorporan acristalamientos de poliuretano y componentes de barreras acústicas para cumplir con límites de ruido en cabina más estrictos. El creciente volumen de producción de vehículos eléctricos magnifica la sustitución de materiales, ya que las baterías imponen una penalización significativa de masa que las estructuras de carrocería de material compuesto pueden compensar.

Escalado Rápido de la Longitud de las Palas de Turbinas Eólicas

Las palas más largas aumentan la producción en megavatios y reducen el costo nivelado de la energía, impulsando la demanda de largueros más rígidos y ligeros fabricados con poliuretano y fibra de carbono. Vestas validó la tecnología de largueros de poliuretano-carbono de Dow, abriendo una vía para palas que superan los 100 m sin las ralentizaciones de proceso típicas del curado con epoxi. El programa Big Adaptive Rotor del Departamento de Energía de los Estados Unidos destaca además los cuellos de botella logísticos que favorecen las rutas de infusión de poliuretano de curado más rápido.

Cambio en la Construcción hacia Paneles PU-SIPs Modulares

Los constructores están acelerando la adopción de paneles estructurales aislados de poliuretano con revestimiento de fibra de vidrio que llegan a la obra como módulos listos para instalar. Composite Panel Building Systems informa que sus revestimientos C-SIS reducen las fugas de aire y proporcionan aislamiento continuo, eliminando al mismo tiempo el riesgo de delaminación. Los estudios de Preflex muestran un 45% menos de consumo energético total del edificio en comparación con las paredes de entramado ligero. Los enfoques modulares pueden reducir la mano de obra in situ hasta en un 70%, un beneficio crítico en un contexto de persistente escasez de trabajadores cualificados.

Adopción de Resinas de PU de Base Biológica Impulsada por ESG

Los objetivos de emisiones corporativas y el umbral de diisocianato del 0,1% de la UE, que entró en vigor en 2023, están acelerando el desarrollo de resinas de base biológica. BASF lanzó poliuretano termoplástico con balance de biomasa en su planta de Lemförde bajo la certificación ISCC PLUS, lo que permite a los clientes reducir el CO2 de cuna a puerta sin alterar el rendimiento. Investigadores de la Universidad de California en San Diego sintetizaron diisocianatos aromáticos íntegramente a partir de D-galactosa, eliminando la dependencia del fosgeno tóxico y preservando al mismo tiempo la resistencia mecánica. Las formulaciones de John Deere basadas en soja y maíz subrayan aún más el cambio hacia monómeros de origen agrícola en las líneas de productos de la industria de compuestos de poliuretano.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en la producción automotriz | -1.2% | Global, centros automotrices tradicionales | Corto plazo (≤ 2 años) |

| Altos costos de fabricación de compuestos de carbono/PU | -0.8% | Global, segmentos premium | Mediano plazo (2-4 años) |

| Riesgo regulatorio de materias primas con cloro (MDI/TDI) | -0.6% | UE en primer lugar, con expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Producción Automotriz

La fluctuación en la producción de vehículos está perturbando la planificación de la cadena de suministro de los proveedores de resinas y los moldeadores. Las ventas de Covestro en 2023 cayeron un 20% hasta EUR 14,4 mil millones a medida que la menor demanda automotriz se tradujo en volúmenes de pedidos más débiles. SGL Carbon reportó presión sobre los ingresos cuando contratos de compuestos de larga duración vencieron antes del inicio de los programas de reemplazo. El giro hacia los vehículos eléctricos añade incertidumbre en las previsiones, ya que las plataformas heredadas de combustión interna y las arquitecturas de vehículos eléctricos de nueva generación requieren conjuntos de materiales diferentes[1]OCDE, "Transformando la Cadena de Valor Automotriz," oecd.org.

Altos Costos de Fabricación de Compuestos de Carbono/PU

La fibra de carbono de gran consumo energético y las líneas de prensado multimaterial elevan los costos de capital y operativos, inhibiendo la sustitución a gran escala de la fibra de vidrio en segmentos sensibles al precio. El Laboratorio Nacional de Oak Ridge aumentó la resistencia mecánica en un 50% mediante el refuerzo con nanofibras, pero los complejos requisitos de procesamiento amenazan las economías de escala. El Moldeo Directo de Composites Sándwich puede agilizar las estructuras sándwich de carbono, aunque requiere nuevas prensas y automatización que muchos proveedores de nivel no pueden costear. La mitigación de defectos en compuestos con alta carga de relleno también alarga los ciclos de producción y eleva las tasas de desperdicio, erosionando la competitividad en precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: Aceleración del Carbono a Pesar del Dominio del Vidrio

La fibra de vidrio mantuvo el 59,12% de los ingresos en 2025 gracias a la solidez de las cadenas de suministro maduras y la eficiencia de costos en aplicaciones automotrices, de construcción y marinas. Se prevé que la fibra de carbono crezca a una CAGR del 6,21%, superando al mercado general de compuestos de poliuretano a medida que la recuperación aeroespacial y el escalado de las palas eólicas incrementan la demanda de relaciones superiores de rigidez-peso. Se proyecta que el tamaño del mercado de compuestos de poliuretano para aplicaciones de fibra de carbono se amplíe sustancialmente a medida que Vestas adopte la tecnología de largueros de Dow en turbinas de próxima generación.

Las ventajas de escala de la fibra de vidrio deberían mantenerla consolidada en piezas de transporte y construcción sensibles al precio, incluso a medida que las soluciones de carbono penetren en los segmentos premium. Los fabricantes están explorando mecha de superficie modificada para mejorar la adhesión con resinas sin isocianato, lo que podría sostener los volúmenes de vidrio a pesar del endurecimiento de las normas de COV.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Resina: Doble Liderazgo del Poliuretano Termoestable

Las formulaciones termoestables acapararon el 60,00% del volumen global en 2025 y registran una CAGR del 6,55% gracias a su rápida cinética de infusión y su alta tolerancia al daño. Covestro informa que los fabricantes de palas eólicas pueden reducir entre un 10% y un 15% el costo total de fabricación al cambiar de resina epoxi a resina de poliuretano, debido a velocidades de línea más rápidas y menores necesidades de calor. Se prevé que el tamaño del mercado de compuestos de poliuretano para sistemas termoestables únicamente en energía eólica se amplíe de forma significativa hasta 2031 a medida que proliferen las turbinas de megavatios.

Los avances en láminas de poliuretano con memoria de forma y las químicas de autocuración sugieren una creciente diversidad funcional dentro de las ofertas termoestables. Los líderes de segmento también están integrando aditivos ignífugos para cumplir con los códigos de seguridad de baterías sin halógenos, impulsando la adopción en carcasas de vehículos eléctricos. En conjunto, el doble dominio del poliuretano termoestable refleja sus ventajas de resistencia mecánica, mientras que las vías emergentes termoplásticas y de base biológica apoyan los compromisos con la economía circular.

Por Industria de Usuario Final: Liderazgo del Transporte con Aceleración de la Energía Eólica

El transporte mantuvo el 34,20% de la demanda en 2025, consolidando su papel como el mayor generador de ingresos dentro del mercado de compuestos de poliuretano. Los fabricantes de automóviles emplean el material en refuerzos estructurales, protectores del bajo carrocería y carcasas de batería para compensar la masa de los trenes de potencia eléctricos y cumplir con los límites de emisiones de las flotas. Los constructores navales utilizan cubiertas sándwich de poliuretano que resisten la penetración de agua y la fatiga. Los segmentos de edificación y construcción se benefician de paneles con aislamiento térmico que cumplen con los códigos energéticos más estrictos, aunque el crecimiento es moderado en comparación con los volúmenes impulsados por la movilidad.

La energía eólica es el usuario final de más rápido crecimiento y registra una CAGR del 7,05% hasta 2031 a medida que las naciones amplían sus compromisos de capacidad renovable. La cuota del mercado de compuestos de poliuretano en aplicaciones eólicas se está ampliando a medida que los fabricantes de equipos originales de turbinas adoptan sistemas de poliuretano para largueros y carcasas de góndola para acortar los ciclos de producción. Los fabricantes de equipos eléctricos y electrónicos aprovechan la resistencia dieléctrica de la resina para encapsular placas sensibles, mientras que las marcas de equipamiento deportivo incorporan núcleos de poliuretano para la amortiguación de impactos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de compuestos de poliuretano con el 52,30% de los ingresos globales en 2025 y se espera que escale a una CAGR del 7,25% hasta 2031. China e India impulsan los volúmenes a través de la expansión del ensamblaje automotriz y la construcción de parques eólicos, mientras que el Sudeste Asiático incrementa las capacidades de propilenglicol y aminas especiales para abastecer las plantas de resinas.

América del Norte mantiene una presencia sustancial gracias a los programas aeroespaciales, de defensa y automotrices de alto valor. Los incentivos políticos para proyectos de energía limpia estimulan la fabricación adicional de palas eólicas y componentes de baterías en los Estados Unidos. La trayectoria de Europa está definida por rigurosas regulaciones químicas y ambiciosos objetivos de energía renovable. Las restricciones REACH sobre los diisocianatos están impulsando a los formuladores hacia rutas de bajo contenido en monómeros y de base biológica, agilizando una transición verde que amplifica el uso de compuestos de poliuretano en aplicaciones de economía circular.

Panorama Competitivo

El mercado de compuestos de poliuretano sigue siendo moderadamente fragmentado. Las grandes empresas químicas globales BASF, Covestro, Dow y Huntsman combinan la integración vertical en MDI/TDI, poliolos y aditivos con centros técnicos regionales que asisten a los procesadores en la optimización de tiempos de ciclo y el cumplimiento de normativas de emisiones. Los compoundeurs especializados se centran en nichos de aplicación como la protección de baterías a alta temperatura, los sistemas sin isocianato y los laminados para equipamiento deportivo.

Líderes de la Industria de Compuestos de Poliuretano

BASF

Covestro AG

Huntsman International LLC

TORAY INDUSTRIES, INC.

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: BASF elevó los precios de los sistemas de poliuretano producidos en los Estados Unidos que contienen ésteres de alquil fosfato, citando mayores costos de materias primas tras la entrada en vigor de los derechos antidumping sobre las importaciones chinas el 27 de noviembre de 2024.

- Octubre de 2024: Lubrizol introdujo cuatro grados de TPU con balance de biomasa ESTANE RNW que reducen la huella de carbono de cuna a puerta hasta en un 59%, reflejando la creciente demanda de los propietarios de marcas por beneficios climáticos cuantificados.

Alcance del Informe Global del Mercado de Compuestos de Poliuretano

El informe del Mercado de Compuestos de Poliuretano incluye:

| Vidrio |

| Carbono |

| Otros |

| PU Termoestable |

| PU Termoplástico |

| PU de Base Biológica |

| Transporte |

| Edificación y Construcción |

| Eléctrica y Electrónica |

| Energía Eólica |

| Deportes y Recreación |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fibra | Vidrio | |

| Carbono | ||

| Otros | ||

| Por Tipo de Resina | PU Termoestable | |

| PU Termoplástico | ||

| PU de Base Biológica | ||

| Por Industria de Usuario Final | Transporte | |

| Edificación y Construcción | ||

| Eléctrica y Electrónica | ||

| Energía Eólica | ||

| Deportes y Recreación | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de compuestos de poliuretano?

El mercado se sitúa en USD 0,91 mil millones en 2026 y se proyecta que alcance USD 1,17 mil millones en 2031.

¿Qué región lidera la demanda global de materiales de compuestos de poliuretano?

Asia-Pacífico concentra el 52,30% de los ingresos globales en 2025 y también se proyecta como la región de más rápido crecimiento con una CAGR del 7,25% hasta 2031.

¿Por qué los compuestos de poliuretano son populares en las aplicaciones de energía eólica?

El escalado rápido de la longitud de las palas exige alta rigidez y procesamiento rápido, ambas características que los sistemas de resina de poliuretano ofrecen de manera más rentable que las alternativas tradicionales de epoxi.

¿Cómo afectan los cambios regulatorios en la UE a los productores de compuestos de poliuretano?

El límite REACH sobre el contenido de diisocianato por encima del 0,1% impulsa a los fabricantes hacia químicas de base biológica o sin isocianato y aumenta la inversión en formación de trabajadores para una manipulación segura.

¿Qué tipo de resina domina el mercado de compuestos de poliuretano?

El poliuretano termoestable mantiene el 60,00% de los ingresos y crece a una CAGR del 6,55% gracias a la resistencia mecánica y los tiempos de ciclo más rápidos en la producción automotriz y de palas eólicas.

Última actualización de la página el: