Taille et Part du Marché du Polystyrène Expansé (EPS) aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

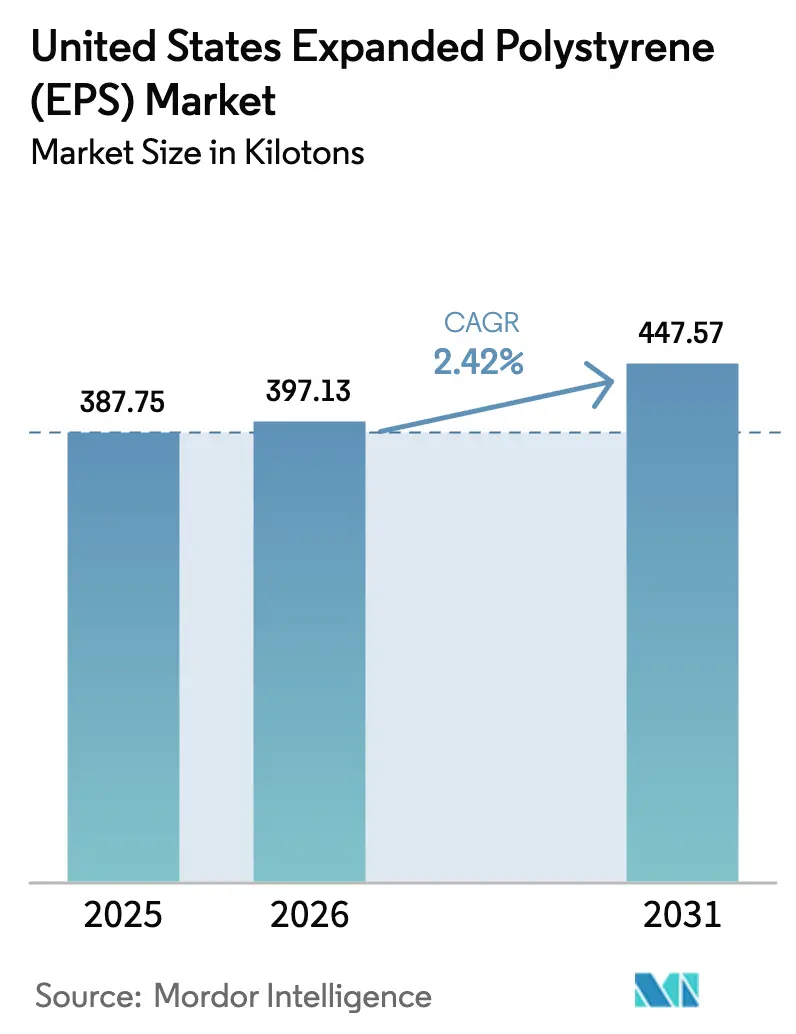

| Taille du marché de l'année de base (2025) | 387.75 kilotonnes |

| Volume du Marché (2026) | 397.13 kilotonnes |

| Volume du Marché (2031) | 447.57 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Polystyrène Expansé (EPS) aux États-Unis par Mordor Intelligence

La taille du Marché du Polystyrène Expansé aux États-Unis est projetée à 387,75 kilotonnes en 2025, 397,13 kilotonnes en 2026, et devrait atteindre 447,57 kilotonnes d'ici 2031, avec un CAGR de 2,42 % de 2026 à 2031. Les mandats fédéraux d'efficacité énergétique intégrant la mousse rigide dans les murs et les toitures, la croissance continue du géomousse pour les travaux de génie civil, et les exigences croissantes en matière de logistique de la chaîne du froid soutiennent des gains de volume réguliers, même si les interdictions à l'échelle des États sur les articles alimentaires à usage unique suppriment d'importants volumes d'emballage. L'expansion rapide des usines de semi-conducteurs et des centres de données stimule la consommation de géomousse sous dalle, tandis qu'un crédit d'impôt fédéral de 30 % pour l'isolation favorise l'activité de rénovation dans les 80 millions de maisons individuelles construites avant 2000 à travers le pays. Dans le même temps, les interdictions dans le secteur de la restauration en Californie, à New York, dans l'État de Washington, en Oregon et au Delaware ont supprimé environ 25 % des volumes d'EPS jetables depuis 2022, contraignant les producteurs à se repositionner vers des niches à plus haute valeur ajoutée dans la construction et la chaîne du froid. Les fournisseurs de résine investissent 185 millions USD dans des capacités de contenu recyclé pour répondre aux minimums à venir imposés par la Californie, signalant que les références en matière de circularité façonneront les décisions d'achat des mouleurs et des propriétaires de marques en aval.

Points Clés du Rapport

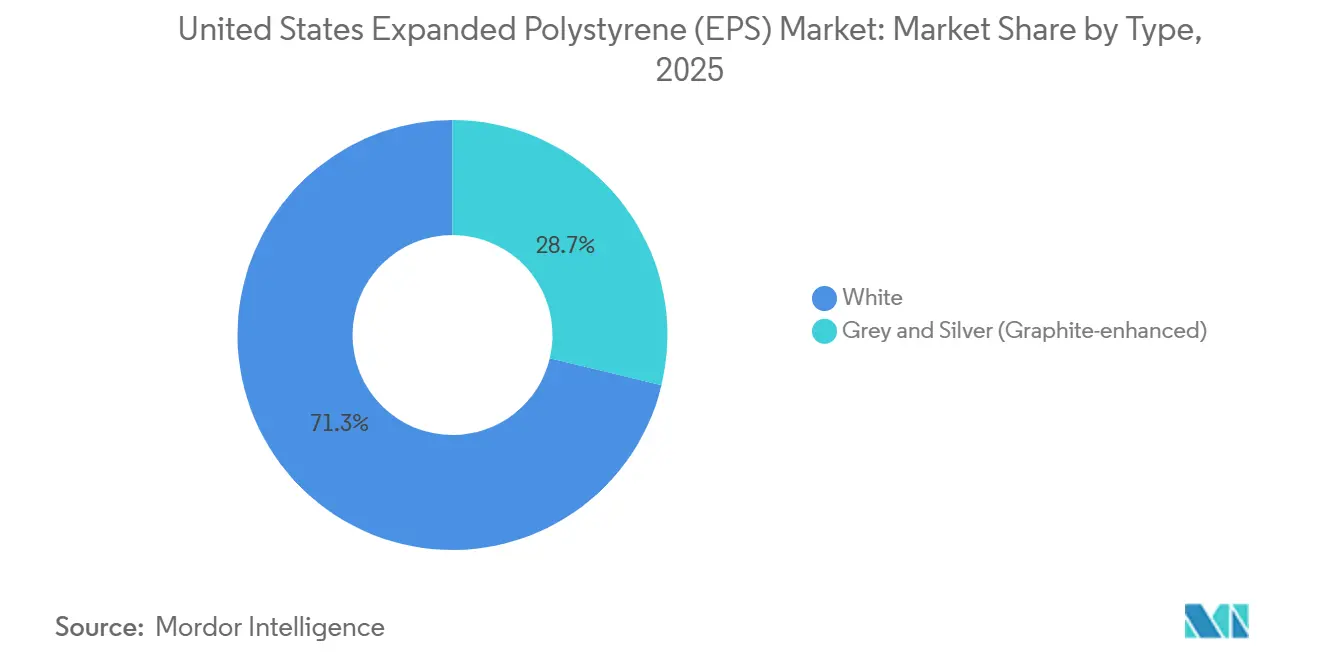

- Par type, les grades blancs représentaient 71,25 % de la part de marché du polystyrène expansible en 2025, tandis que les grades améliorés au graphite progressent à un CAGR de 3,71 % de 2026 à 2031.

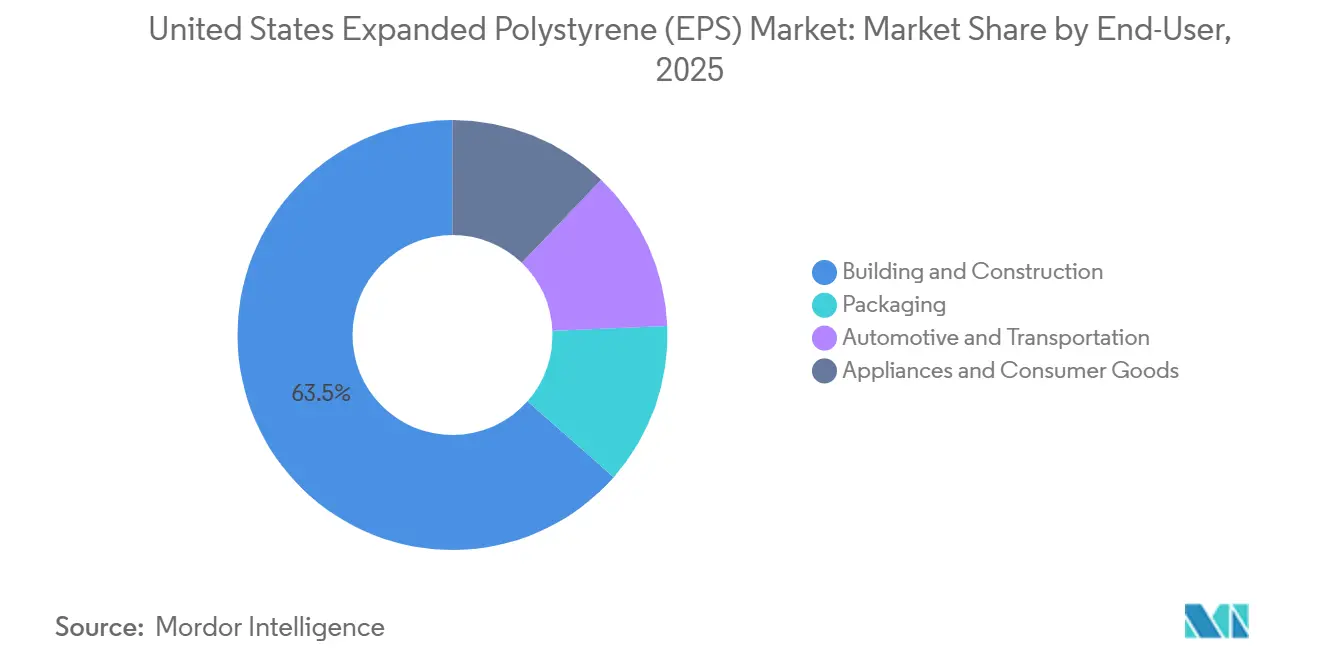

- Par utilisateur final, le bâtiment et la construction étaient en tête avec une part de revenus de 63,50 % en 2025, tandis que l'emballage devrait afficher le CAGR le plus rapide de 3,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Polystyrène Expansé (EPS) aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'isolation porté par la construction | +0.8% | À l'échelle nationale, zones climatiques 4 à 8 | Moyen terme (2 à 4 ans) |

| Expansion de la chaîne du froid liée au commerce électronique | +0.6% | Pôles métropolitains avec centres pharmaceutiques | Court terme (≤ 2 ans) |

| Codes fédéraux d'efficacité énergétique | +0.5% | États du Nord-Est et du Pacifique | Long terme (≥ 4 ans) |

| Géomousse dans les ouvrages civils résilients au climat | +0.3% | Côte du Golfe, Grands Lacs | Moyen terme (2 à 4 ans) |

| Panneaux de logements en EPS-graphite imprimés en 3D | +0.2% | Projets pilotes au Texas, en Virginie et en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Isolation Porté par la Construction

Un crédit d'impôt fédéral de 30 % sur l'isolation, plafonné à 1 200 USD par foyer jusqu'en 2032, a accéléré les rénovations des combles, des murs et des sous-sols dans le parc immobilier d'avant 2000, libérant de nouveaux tonnages pour le marché du polystyrène expansible[1]Département de l'Énergie des États-Unis, "Crédits d'Impôt de la Loi sur la Réduction de l'Inflation," doe.gov. Le Code International de Conservation de l'Énergie 2024 et la norme ASHRAE 90.1-2022 ont renforcé les limites du facteur U pour les murs à ossature métallique, imposant de fait des couches d'isolation continue où l'EPS offre une résistance thermique de R-4 par pouce à des coûts installés inférieurs à 0,50 USD par pied-planche[2]Société Américaine des Ingénieurs en Chauffage, Réfrigération et Climatisation, "Norme 90.1-2022," ashrae.org. Bien que les mises en chantier résidentielles aient reculé de 6 % en glissement annuel en 2025, la valeur de la construction non résidentielle a bondi grâce aux mégaprojets de semi-conducteurs et de centres de données, chacun spécifiant des volumes importants de géomousse pour limiter les tassements sur les sols meubles. Le NREL estime que la surface de plancher résidentielle augmentera de 38 % et la surface commerciale de 37 % d'ici 2050, garantissant une trajectoire pluridécennale pour la demande en mousse rigide. Les entrepreneurs dans les régions froides se tournent vers l'EPS graphite, qui améliore la valeur R de 20 à 30 %, permettant des panneaux plus minces qui réduisent les coûts en bois de charpente et libèrent de l'espace intérieur.

Explosion de la Demande en Chaîne du Froid liée au Commerce Électronique

Les prestataires de logistique à température contrôlée s'appuient sur des expéditeurs en EPS qui maintiennent une température de 2 °C à 8 °C pendant jusqu'à 72 heures à des coûts à destination 40 à 60 % inférieurs à ceux des panneaux à isolation sous vide, un avantage considérable qui soutient les volumes d'emballage sur le marché du polystyrène expansible. FedEx Temp-Assure et UPS Temperature True ont étendu leur couverture à plus de 200 agglomérations américaines en 2025, intégrant des boucles de reprise de glacières dans les centres de consolidation pour la densification et la réutilisation. La branche épicerie d'Amazon continue de déployer des boîtes en EPS à l'échelle nationale, bien que des projets pilotes de glacières en composite papier en Californie et dans l'État de Washington illustrent la sensibilité des marques dans les États où des interdictions sont en vigueur. L'Alliance pour le Recyclage du Polystyrène prévoit d'augmenter l'accès à la collecte en bordure de trottoir de 32 % à 66 % de la population d'ici 2030, mais la contamination par les résidus alimentaires maintient la plupart des programmes municipaux en retrait. Malgré ces obstacles, les expéditeurs pharmaceutiques, de fruits de mer et de kits repas considèrent l'EPS comme la meilleure option en termes de rapport coût-performance pour la livraison du dernier kilomètre en 2026.

Codes Fédéraux d'Efficacité Énergétique dans la Construction

Le Département de l'Énergie a adopté le Code International de Conservation de l'Énergie 2024 comme référence pour les bâtiments fédéraux, tandis que l'Administration des Services Généraux exige désormais que toutes les nouvelles installations répondent aux normes prêtes pour le bilan énergétique nul d'ici 2030. Vingt-deux États ont reproduit ou dépassé ces codes, poussant les constructeurs vers la mousse rigide extérieure dans les zones climatiques 4 à 8. L'EPS bénéficie d'un avantage sur le polystyrène extrudé car il ne contient pas d'agents gonflants à base d'hydrofluorocarbures restreints en vertu de la Loi Américaine sur l'Innovation et la Fabrication. Les propriétaires tirent parti de l'incitation fiscale de 30 % pour ajouter 5 cm d'EPS aux murs de sous-sol, réduisant les charges de chauffage jusqu'à 25 % dans les climats froids. Les programmes étatiques de New York, du Massachusetts et de l'Illinois ajoutent des remises supplémentaires, créant des incitations cumulées qui ramènent les périodes de retour sur investissement à moins de quatre ans pour de nombreuses rénovations.

Utilisation Croissante de la Géomousse pour les Ouvrages Civils Résilients au Climat

La géomousse en EPS réduit la contrainte verticale sur les sous-sols faibles de 90 % par rapport au sol compacté, une propriété documentée par l'Administration Fédérale des Routes dans plus de 20 États. Un projet du Département des Transports du Texas sur l'Interstate 10 a réduit les coûts de construction de plus de 50 % et raccourci le calendrier de six mois grâce au remplacement du remplissage en béton par de la géomousse. New York, la Pennsylvanie et plusieurs agences de la Côte du Golfe spécifient désormais des blocs légers sous les approches de ponts et les murs de soutènement pour lutter contre les tassements et les risques futurs liés à la montée du niveau de la mer. La structure à cellules fermées de la géomousse résiste aux cycles de gel-dégel, lui conférant un avantage en termes de durabilité sur le béton cellulaire léger dans les climats nordiques avec des opérations intensives de déverglaçage. Ces succès dans les ouvrages civils font de la géomousse un point positif au sein du marché du polystyrène expansible malgré les vents contraires dans l'emballage.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Substituts biodégradables et à base de papier | -0.4% | Centres urbains côtiers | Moyen terme (2 à 4 ans) |

| Interdictions étatiques sur les articles alimentaires en EPS à usage unique | -0.7% | CA, NY, WA, OR, DE | Court terme (≤ 2 ans) |

| Escalade des redevances de l'Agence de Protection de l'Environnement sur les émissions de pentane | -0.3% | Pôles de résine de la Côte du Golfe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substituts Biodégradables et à Base de Papier

Les emballages moulés en fibres et à base de champignons garnissent désormais les ordinateurs portables Dell et les colis plats IKEA, mais leurs coûts restent 2 à 3 fois supérieurs à ceux de l'EPS et les délais de livraison s'étendent à deux semaines en raison des cycles de croissance biologiques. Footprint International et Huhtamaki ont fortement investi dans des plateaux et des barquettes en fibres, visant les chaînes de restauration rapide opérant dans les États où des interdictions sont en vigueur. La « Glacière Plus Verte » en papier-amidon de Sigma-Aldrich revendique des performances thermiques identiques à des parois en EPS de 3,8 cm, mais des essais sur le terrain ont révélé des défaillances par condensation dans l'humidité de la Côte du Golfe, mettant en évidence des lacunes de performance dans des conditions extrêmes. Les usages dans la construction et la géomousse, où la résistance à l'humidité et la résistance à la compression dominent les critères de sélection, sont peu menacés par ces bio-alternatives en 2026.

Interdictions Étatiques sur les Articles Alimentaires en EPS à Usage Unique

Le Projet de Loi 54 du Sénat de Californie a interdit les gobelets et barquettes en EPS le 1er janvier 2025, après que les producteurs n'ont pas atteint un taux de recyclage de 25 % ; l'application reste légère, mais les distributeurs éliminent progressivement leurs stocks pour éviter de futures amendes. L'interdiction de New York a déjà supprimé 12 000 tonnes de demande annuelle, et l'État de Washington, l'Oregon et le Delaware ont suivi avec des restrictions similaires au cours de la période 2024-2025. Dart Container a réorienté sa production vers des alternatives en papier mais subit toujours une pression sur ses revenus alors que 11 États ont désormais des suppressions progressives en attente ou actives. Les associations de dépanneurs conseillent à leurs membres de sortir de la mousse bien avant les inspections, accélérant les changements de matériaux qui se répercutent sur le marché du polystyrène expansible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Grades Graphite Progressent à Mesure que les Codes Renforcent les Planchers de Valeur R

Les grades blancs ont conservé une part de marché du polystyrène expansible de 71,25 % en 2025, ancrée par des coûts proches de 0,40 à 0,50 USD par pied-planche et une polyvalence dans l'emballage de protection, l'isolation en sous-sol et la géomousse. Les versions améliorées au graphite offrent une résistance thermique de R-4,7 à 5 par pouce, soit 20 à 30 % supérieure au blanc, permettant aux constructeurs des zones 5 à 8 d'atteindre les normes avec des murs plus minces — un avantage qui compense leur prime de prix de 10 à 20 %. Le Neopor de BASF domine l'offre, et l'entrant européen BEWI rapporte que sa gamme grise surpasse le blanc d'environ 20 %, un écart qui se creuse à mesure que les températures baissent.

La taille du marché du polystyrène expansible liée aux grades graphite devrait croître à un CAGR de 3,71 % jusqu'en 2031, à mesure que l'adoption passe des toitures commerciales aux systèmes de murs multifamiliaux. L'EPS blanc restera dominant dans la géomousse et l'emballage standard où la résistance à la compression, la résistance à l'humidité et le coût livré importent davantage que la valeur R. Le remplacement de géomousse sur l'Interstate 10 par le Département des Transports du Texas a permis d'économiser plus de 50 % par rapport au béton, soulignant pourquoi la performance thermique est sans pertinence dans de nombreux ouvrages civils. Dans l'emballage pour la chaîne du froid, les glacières blanches surpassent encore le graphite en termes de coût tout en respectant les durées de maintien de 48 à 72 heures, limitant la pénétration des produits premium.

Par Utilisateur Final : La Construction Ancre les Volumes tandis que l'Emballage Stimule la Croissance

Le bâtiment et la construction représentaient 63,50 % de la consommation totale en 2025, reflétant une pénétration profonde dans l'isolation des fondations, les systèmes de toiture et la géomousse civile. Le crédit d'impôt de 30 %, associé à des codes du Code International de Conservation de l'Énergie et de l'ASHRAE plus stricts, maintient une demande régulière pour les rénovations d'isolation continue, tandis que l'élargissement des pipelines de semi-conducteurs et de centres de données stimule les commandes de géomousse sous les dalles d'entrepôts. La taille du marché du polystyrène expansible pour la construction devrait progresser à un CAGR de 2,3 % jusqu'en 2031.

L'emballage devrait se développer à un CAGR de 3,18 %, le plus rapide parmi les utilisateurs finaux, même après que les interdictions ont effacé un quart des volumes de mousse à usage unique. Les produits pharmaceutiques en chaîne du froid, les fruits de mer frais et les services de kits repas maintiennent les carnets de commandes en bonne santé car les glacières en EPS offrent le coût le plus bas par litre protégé. En 2025, les programmes de logistique inverse ont récupéré environ 28 millions de glacières pour la densification, et les prestataires logistiques prévoient de doubler la couverture d'ici 2030.

Les applications automobiles utilisent l'EPS dans les panneaux de portes et les noyaux de pare-chocs pour l'absorption d'énergie, mais le polypropylène expansé — entièrement recyclable et tolérant des températures plus élevées — continue de gagner des parts de marché. Les appareils électroménagers et les biens de consommation spécifient l'EPS lorsque les normes d'efficacité du Département de l'Énergie permettent des parois plus épaisses ; les règles à venir pour 2029-2030 qui encouragent une isolation plus mince pourraient susciter des changements limités vers des mousses à valeur R plus élevée ou des panneaux sous vide.

Analyse Géographique

Les schémas d'adoption régionaux révèlent des nuances importantes au sein du marché du polystyrène expansible. Le Midwest et le Nord-Est ont ensemble consommé plus de 45 % du tonnage national en 2025, car les hivers froids stimulent la demande d'isolation continue, et les États des zones climatiques 5 à 7 appliquent les objectifs de valeur R les plus stricts. La pénétration de l'EPS graphite dépasse 25 % des ventes d'isolation murale au Minnesota, au Wisconsin et dans le nord de l'État de New York, où des panneaux plus minces réduisent les volumes de bois de charpente et simplifient le détail des encadrements de fenêtres.

La région Pacifique représentait un peu moins de 20 % du volume de 2025, la Californie seule représentant 12 %. Bien que les interdictions sur les articles alimentaires aient réduit l'emballage, les codes énergétiques du Titre 24 exigent une isolation substantielle des murs et des toitures, soutenant l'EPS de qualité construction. Le mandat de contenu recyclé de la Californie — 30 % en 2028 — s'applique actuellement uniquement à l'emballage, mais les producteurs anticipent des seuils similaires pour les produits de construction, incitant les fournisseurs de résine à investir dans des lignes de recyclage mécanique à Los Angeles et dans la région de la Baie.

Le Sud et le Sud-Ouest ont ensemble consommé environ un tiers du tonnage en 2025, portés par le Texas, la Floride et l'Arizona. La croissance démographique rapide soutient les mises en chantier, et les agences des Départements des Transports sont de grands acheteurs de géomousse pour les remblais et les projets de ponts. Cependant, les climats plus chauds réduisent les charges de chauffage, de sorte que les gains de valeur R des grades graphite sont moins financièrement attractifs, maintenant la domination de l'EPS blanc. Les usines de résine de la Côte du Golfe ancrent également les chaînes d'approvisionnement locales, renforçant un avantage de coût sur les mousses extrudées expédiées depuis le Midwest.

Analyse de la chaîne de valeur

La chaîne de valeur de l'EPS aux États-Unis commence par l'approvisionnement en amont d'aromatiques et de monomère de styrène alimentant la polymérisation en suspension du polystyrène, suivie des producteurs de résine EPS qui imprègnent les billes d'un agent gonflant (généralement du pentane) et d'additifs (y compris du graphite pour les qualités d'isolation à R plus élevé). Le matériau est ensuite acheminé vers des mouleurs et fabricants régionaux qui pré-expansent et moulent les billes en panneaux isolants (généralement fabriqués selon la norme ASTM C578 référencée par l'EPS Industry Alliance), en blocs de géomousse pour les travaux de génie civil, et en emballages de protection/chaîne du froid ; la distribution est assurée par des négociants en matériaux de construction et des entrepreneurs pour les applications de construction, et par des prestataires logistiques à température contrôlée et des transporteurs pour l'emballage de la chaîne du froid.

Les principaux goulots d'étranglement et transferts de valeur ajoutée se concentrent en aval, dans la collecte, la densification et le retraitement de la mousse en fin de vie, où l'économie du transport et l'acceptation municipale inégale ont historiquement limité l'offre de matières premières recyclées. L'infrastructure portée par le secteur s'élargit, la Polystyrene Recycling Alliance (PSRA) indiquant en juin 2026 que 126 entreprises exploitent 169 installations réparties dans 30 États américains (plus des sites canadiens) traitant ou récupérant activement du polystyrène, la collecte nord-américaine d'emballages de protection en EPS atteignant 206,2 millions de livres en 2024 (en hausse de 22 % depuis 2022). La reprise et la densification sur site dans les centres de distribution et les hubs de consolidation relient de plus en plus directement les utilisateurs de la chaîne du froid et les recycleurs, favorisant des formulations à teneur recyclée qui répondent aux politiques des États et aux exigences d'approvisionnement des propriétaires de marques.

Paysage Concurrentiel

L'Innovation et la Durabilité Façonnent le Succès Futur

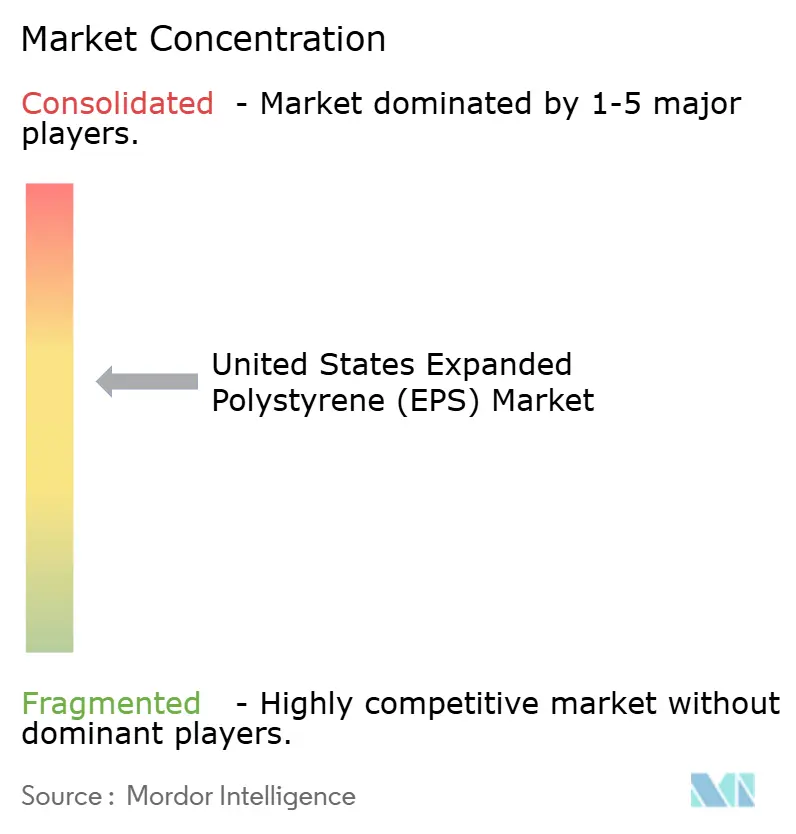

Le marché américain du polystyrène expansible est modérément consolidé. Les acteurs établis renforcent leurs positions sur le marché en investissant dans des technologies de fabrication avancées, en développant des gammes de produits respectueuses de l'environnement et en élargissant leurs capacités de recyclage. Dans le même temps, les nouveaux entrants et les petites entreprises identifient des opportunités de croissance en ciblant des applications de niche et en proposant des solutions spécialisées pour des secteurs d'utilisateurs finaux spécifiques. La trajectoire du marché est influencée par l'adoption croissante des principes de l'économie circulaire et la demande croissante de matériaux durables dans l'emballage et la construction.

Cependant, les entreprises doivent relever plusieurs défis. La concentration des secteurs d'utilisateurs finaux dans la construction et l'emballage renforce le pouvoir de négociation des acheteurs. De plus, la disponibilité croissante de substituts respectueux de l'environnement accroît la nécessité d'une innovation et d'une différenciation continues des produits. Des exigences réglementaires plus strictes liées à l'impact environnemental et au recyclage poussent les entreprises à adapter leurs portefeuilles de produits et leurs processus de fabrication. Pour réussir dans ce marché en évolution, les entreprises doivent équilibrer innovation, durabilité et efficacité opérationnelle tout en maintenant des partenariats solides tout au long de la chaîne de valeur.

Leaders du Secteur du Polystyrène Expansé (EPS) aux États-Unis

Alpek S.A.B. de C.V.

Epsilyte LLC

Dart Container Corp.

NexKemia Petrochemicals Inc.

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace le plus clair réside dans des solutions de circularité vérifiables qui maintiennent l'EPS dans l'emballage de transport et certaines applications de protection face à l'examen des politiques publiques. La PSRA a publié en 2026 des données montrant que l'emballage de transport en EPS a atteint un taux de recyclage nord-américain de 31 % et a cartographié un vaste écosystème de traitement (comprenant des installations fabriquant de nouveaux emballages de transport et d'autres produits à partir d'EPS récupéré), offrant une base pratique pour étendre les programmes en boucle fermée avec les opérateurs logistiques, les transporteurs et les partenaires de récupération de matériaux. Les modèles de collecte localisés élargissent également l'accès aux matières premières là où la participation au ramassage en bordure de rue est limitée, comme l'illustre l'installation en avril 2026 d'un système de collecte et de densification de mousse à Nashville, Tennessee (PSRA avec Foam Cycle et le Nashville Department of Waste Services).

Du côté des produits et de la mise sur le marché, les opportunités se concentrent sur les qualités et applications à plus forte valeur ajoutée, moins exposées aux interdictions des articles alimentaires à usage unique : l'isolation continue liée au durcissement des codes énergétiques, et la géomousse pour les travaux de génie civil et les grandes dalles non résidentielles. Les offres à teneur recyclée et les allégations certifiées créent une différenciation dans les chaînes d'approvisionnement de l'emballage et de la construction, d'autant plus que les acheteurs recherchent une documentation soutenant la conformité REP, les objectifs minimaux de contenu recyclé et les politiques matérielles des entreprises. Parallèlement, l'engagement du secteur avec des cadres influents devient un levier commercial, souligné par les actions de la PSRA en 2026 pour contester la classification par le U.S. Plastics Pact de l'emballage de transport en EPS et du polystyrène rigide comme problématiques, ce qui affecte directement les spécifications des propriétaires de marques et la visibilité de la demande en aval.

Développements récents du secteur

- Mai 2026 : Epsilyte a annoncé une hausse de prix de 0,06 USD par livre sur toutes les qualités d'EPS, effective à compter du 1er mai 2026, invoquant l'évolution rapide des coûts des matières premières. Cette décision souligne la volatilité persistante des matières premières et la nécessité pour les transformateurs et convertisseurs de gérer la tarification et la planification des stocks dans les programmes de construction et d'emballage.

- Octobre 2025 : NexKemia a mis en œuvre la technologie d'extrusion bi-vis Coperion ZSK pour étendre sa capacité de production d'EPS blanc et renforcé au graphite et pour exécuter des formulations contenant jusqu'à 30 % de matière recyclée. Cette mise à niveau accroît la flexibilité pour les qualités d'isolation à plus haute performance et soutient les offres à teneur recyclée de plus en plus demandées lors des achats.

- Février 2024 : Epsilyte a annoncé une hausse de prix de l'EPS en invoquant l'évolution rapide des coûts des matières premières. Cette mesure a renforcé la sensibilité de l'économie de l'EPS aux intrants styrène et énergie, influençant les structures contractuelles et les mécanismes de surcharge dans les circuits d'emballage et de matériaux de construction.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre le polystyrène expansible (EPS) utilisé aux États-Unis, comptabilisé comme la demande de matériau EPS fourni pour des usages en aval tels que l'isolation, l'emballage de protection et d'autres applications moulées.

Exclusions de périmètre : nous excluons les autres mousses polymères et la valeur ajoutée des produits finis au-delà du matériau EPS (par exemple, les matériaux isolants non-EPS et les substituts d'emballage non-EPS).

Aperçu de la segmentation

- Par Type

- Blanc

- Gris et Argent (Amélioré au Graphite)

- Par Utilisateur Final

- Bâtiment et Construction

- Emballage

- Automobile et Transport

- Appareils Électroménagers et Biens de Consommation

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et pour garder des hypothèses réalistes pour les États-Unis. Nous nous sommes appuyés sur des sources publiques telles que les publications du US Census Bureau sur la fabrication et la construction, les statistiques commerciales de la US International Trade Commission pour les catégories de polymères pertinentes, et les mises à jour de l'US Environmental Protection Agency affectant l'utilisation des plastiques et les réglementations sur les déchets.

Nous avons également examiné des signaux techniques et de marché issus de sources telles que les références aux normes ASTM pour les matériaux isolants, des articles académiques sur la performance de l'EPS dans les enveloppes de bâtiments et le génie civil, et des discussions publiques sur les codes énergétiques du bâtiment pour comprendre d'où provient la demande d'isolation. Pour étayer le panorama des entreprises et le contexte opérationnel, nous avons utilisé les dépôts annuels des entreprises, les présentations aux investisseurs, les pages des associations et la presse économique réputée, puis nous avons recoupé certains éléments à l'aide d'abonnements payants axés sur les données financières des entreprises et les bases de données de brevets. Les sources listées ici sont uniquement illustratives, et d'autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester les moteurs de la demande ainsi que les hypothèses pratiques de tarification et de mix produit qui ne ressortent pas clairement des jeux de données publics. Nous avons échangé avec des participants issus de la production, de la distribution et de la transformation de l'EPS, ainsi qu'avec des acheteurs de la construction et de l'emballage, puis nous avons revérifié les données clés lorsque les réponses différaient selon la région ou l'usage final.

S'agissant d'un marché américain, les discussions se sont concentrées sur les principaux États consommateurs et sur le comportement d'achat typique des constructeurs, des transformateurs d'emballage et des distributeurs à travers le pays.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 15 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 16 % | Managers : 46 % |

Dimensionnement et prévision du marché

Le modèle utilise une approche descendante et ascendante. La structure principale part des bassins de demande d'EPS aux États-Unis et est ensuite validée par des vérifications sélectives auprès des fournisseurs et des canaux de distribution. Du côté descendant, des indicateurs de construction et d'emballage ont été utilisés pour reconstituer la quantité d'EPS probablement consommée, ces totaux étant ensuite répartis selon le mix d'applications observé et les préférences de qualité.

Parmi les données les plus déterminantes figurent l'activité d'isolation dans la construction résidentielle et commerciale, l'intensité de l'emballage pour l'expédition et le commerce électronique, les tendances de production des appareils électroménagers et biens de consommation, les facteurs typiques de densité et de rendement de l'EPS afin de ne pas surestimer les volumes, et le sens des flux commerciaux susceptible de fausser la consommation apparente. La tarification a été traitée à l'aide de fourchettes de prix régionales typiques et d'ajustements de mix issus des entretiens, de sorte qu'aucune hausse soudaine n'a été supposée sans déclencheur clair.

Pour les prévisions, nous avons utilisé l'analyse de scénarios appuyée par un lissage de séries temporelles à court terme, car les cycles de la construction et la demande d'emballage peuvent évoluer rapidement avec les taux d'intérêt et les schémas de fret. Lorsque les vues ascendantes étaient incomplètes, les écarts ont été comblés par des ratios de substitution prudents, ceux-ci n'étant conservés que s'ils correspondaient à au moins deux signaux indépendants provenant de la recherche documentaire et des entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés à travers plusieurs étapes afin que les totaux restent cohérents avec les signaux du monde réel. Nous avons comparé les résultats du modèle à des indicateurs indépendants tels que l'activité de construction, les mouvements commerciaux et les évolutions connues des spécifications d'isolation, puis les valeurs aberrantes ont été examinées avant la validation finale des chiffres.

Si un écart important apparaissait, les répondants étaient recontactés pour confirmer s'il s'agissait d'un événement ponctuel ou d'un véritable changement de marché devant être intégré à l'année de référence. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements majeurs de capacité ou des chocs de demande soudains. Avant la livraison, un analyste effectue une nouvelle relecture afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison du dimensionnement du marché américain du polystyrène expansible (EPS) par Mordor Intelligence avec d'autres estimations publiées

Il est normal de voir des tailles de marché différentes publiées pour l'EPS aux États-Unis, car les études ne mesurent pas toujours la même chose, même avec des titres similaires. Les différences proviennent généralement du choix d'unité (volume ou valeur), de ce qui est comptabilisé comme EPS par rapport aux matériaux adjacents, et de la rapidité avec laquelle les hypothèses de tarification sont actualisées.

Certaines estimations externes présentent un chiffre de revenus qui peut mélanger la valeur de transformation en aval ou appliquer une croissance de prix agressive sur la période de prévision, ce qui peut à lui seul faire beaucoup varier le chiffre. Mordor Intelligence présente ce marché sur une base volumique en kilotonnes et maintient un périmètre lié à la demande de matériau EPS, ce qui évite de mélanger des mousses non-EPS et une valeur de produits fabriqués sans rapport.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,40 million USD (2026) | |

| Éditeur sectoriel A | 1,25 milliard USD (2024) | Le dimensionnement basé sur la valeur peut augmenter rapidement si le prix supposé de l'EPS et la valeur de transformation en aval sont mélangés, et si l'année de référence et la trajectoire d'inflation ne sont pas clairement rattachées à l'économie résine-mousse de l'EPS. |

| Éditeur sectoriel B | 1,89 milliard USD (2026) | L'estimation est exprimée en USD et peut refléter une inclusion plus large des applications de l'EPS et de la valeur ajoutée liée au format, ce qui rend difficile sa réconciliation directe avec un total de consommation de matériau EPS exprimé en volume. |

Le tableau montre que l'écart principal est moins dû à un désaccord sur la demande qu'à des choix de mesure, en particulier volume contre valeur et la part de valeur en aval incluse. En gardant les données traçables jusqu'aux signaux de consommation et en séparant les effets de mix et de prix par des étapes simples, les résultats restent plus faciles à reproduire et à comparer dans le temps.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché du polystyrène expansible aux États-Unis ?

La taille du marché du polystyrène expansible a atteint 397,13 kilotonnes en 2026 et devrait atteindre 447,57 kilotonnes d'ici 2031.

Quel est le principal moteur de la demande d'EPS aux États-Unis ?

Le renforcement des codes fédéraux et étatiques d'efficacité énergétique exigeant une isolation continue dans les murs et les toitures est le principal catalyseur, stimulant les volumes dans la construction.

Quel type d'EPS gagne des parts de marché le plus rapidement ?

Les grades améliorés au graphite croissent à un CAGR de 3,71 % car leur valeur R plus élevée permet aux constructeurs de respecter les normes avec des panneaux plus minces.

Comment les interdictions étatiques sur les articles alimentaires affectent-elles les producteurs d'EPS ?

Les interdictions dans cinq États ont déjà supprimé environ 25 % de la demande d'emballage à usage unique, poussant les producteurs à se concentrer sur les débouchés en chaîne du froid, dans la construction et la géomousse.

Quel rôle joue le recyclage dans les perspectives de l'EPS ?

Les mandats croissants de contenu recyclé de la Californie ont déclenché 185 millions USD de nouvelles capacités, positionnant les fournisseurs conformes pour des avantages futurs en matière d'approvisionnement.

Dernière mise à jour de la page le: