Taille et part du marché du polystyrène expansé (EPS)

VUE D’ENSEMBLE DU MARCHÉ

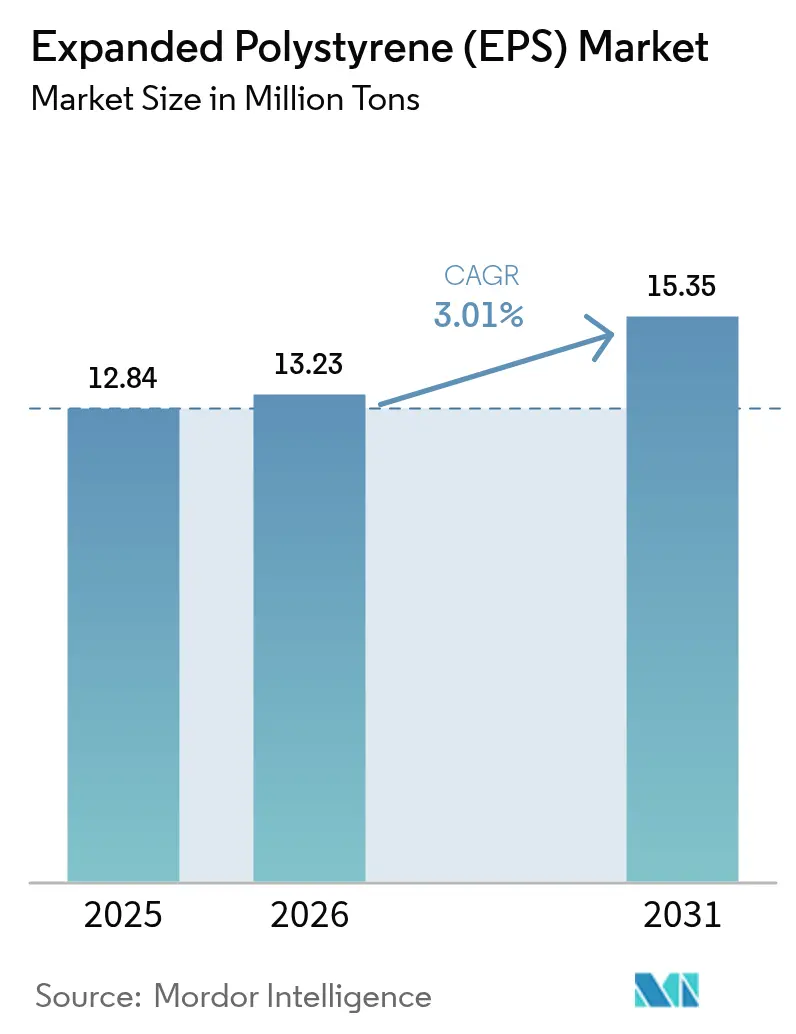

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 13.23 Millions de tonnes |

| Volume du Marché (2031) | 15.35 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polystyrène expansé (EPS) par Mordor Intelligence

La taille du marché du polystyrène expansé en 2026 est estimée à 13,23 millions de tonnes, en progression par rapport à la valeur de 2025 de 12,84 millions de tonnes, avec des projections pour 2031 indiquant 15,35 millions de tonnes, soit une croissance à un CAGR de 3,01 % sur la période 2026-2031. La croissance en volume reflète la dynamique entre la consommation croissante dans la construction et l'emballage et les pressions sur les coûts générées par les limites strictes en composés organiques volatils applicables au traitement du styrène. Le marché du polystyrène expansé continue de capitaliser sur son rapport conductivité thermique/prix favorable, ce qui maintient la demande stable même face à la montée en puissance de la pulpe moulée, des biomousses et des garnitures en papier. L'Asie-Pacifique demeure le principal débouché, tandis que l'Amérique du Nord exploite le matériau pour l'isolation du dernier kilomètre dans le commerce électronique. Les stratégies des entreprises pivotent de plus en plus vers des voies de recyclage chimique et la diversification des matières premières, signalant que la conformité à l'économie circulaire constitue une condition préalable concurrentielle émergente sur l'ensemble du marché du polystyrène expansé.

Principaux enseignements du rapport

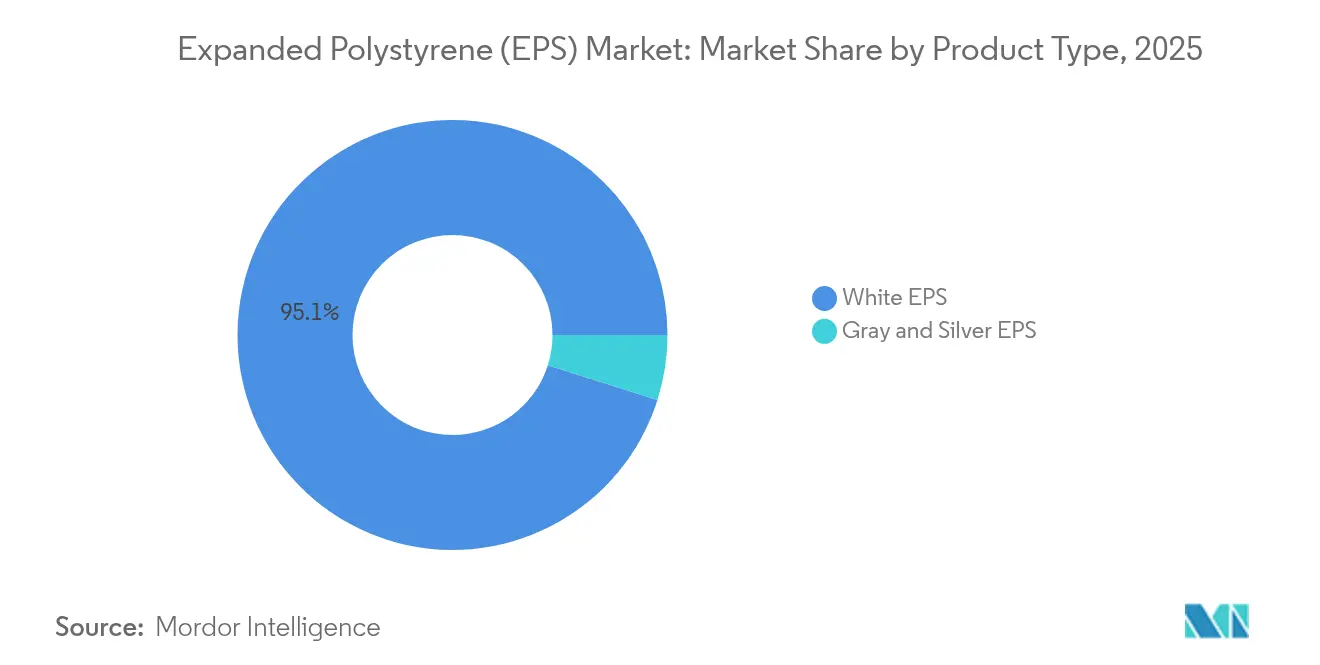

- Par type de produit, l'EPS blanc détenait 95,12 % de la part de marché du polystyrène expansé en 2025 ; l'EPS gris et argenté devrait enregistrer le CAGR le plus rapide à 3,89 % d'ici 2031.

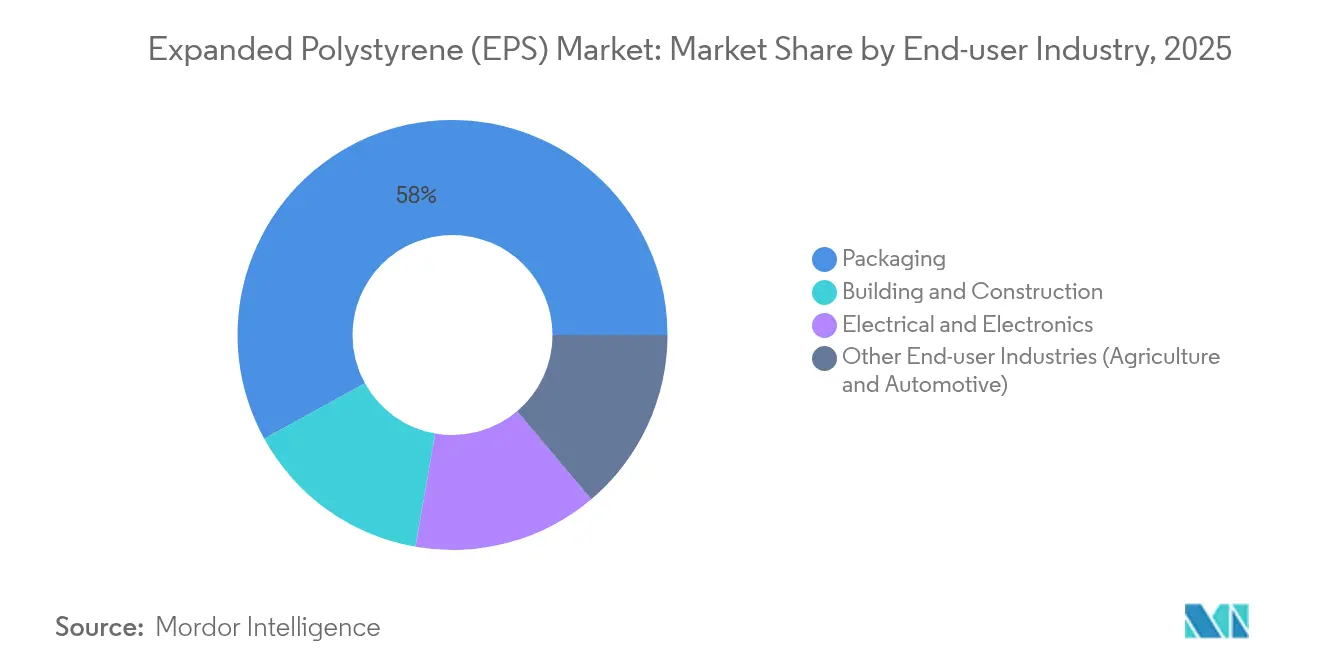

- Par secteur d'utilisation finale, l'emballage représentait 58,02 % de la taille du marché du polystyrène expansé en 2025 et affiche une perspective de CAGR de 3,34 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 66,75 % de la taille du marché du polystyrène expansé en 2025 et devrait progresser au CAGR le plus rapide de 3,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du polystyrène expansé (EPS)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée accélérée vers des bâtiments prêts pour le zéro émission nette | +0.8% | Europe, Japon, expansion mondiale | Moyen terme (2-4 ans) |

| Reprise des investissements dans la chaîne du froid dans les marchés émergents d'Asie-Pacifique | +0.7% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Essor de l'emballage isolé du dernier kilomètre dans le commerce électronique | +0.6% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Codes sismiques d'isolation obligatoires | +0.4% | Europe, Japon | Long terme (≥ 4 ans) |

| Adoption de la construction préfabriquée modulaire | +0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Poussée accélérée vers des bâtiments prêts pour le zéro émission nette

Les objectifs de décarbonation rapide redessinent les spécifications d'isolation dans le monde entier. Les mandats de performance énergétique en Europe exigent des constructions neuves à énergie quasi nulle, poussant les architectes vers des matériaux combinant de faibles valeurs λ et une durabilité éprouvée. L'EPS gris et argenté offre jusqu'à 20 % de conductivité thermique inférieure aux grades standard, permettant des assemblages de parois plus minces sans compromettre la conformité aux valeurs U. La révision de l'efficacité énergétique du Japon en 2024 resserre les critères d'enveloppe thermique, amplifiant davantage la demande de solutions du marché du polystyrène expansé à base de graphite. À mesure que les propriétaires de bâtiments privilégient la réduction des coûts d'exploitation, l'EPS gagne du terrain dans l'isolation continue et les panneaux structuraux isolants, renforçant le profil du marché du polystyrène expansé dans le segment des bâtiments haute performance.

Reprise des investissements dans la chaîne du froid dans les marchés émergents d'Asie-Pacifique

Les gouvernements d'Asie du Sud-Est investissent des milliards dans la logistique de la chaîne du froid pour réduire le gaspillage alimentaire et respecter les normes de sécurité pharmaceutique. Les boîtes et garnitures en EPS dominent car elles combinent la stabilité de la valeur R avec l'absorption des chocs au coût livré le plus bas par unité. Les centres d'assemblage de semi-conducteurs au Vietnam s'appuient sur des coques en EPS pour maintenir des fenêtres thermiques étroites, tandis que les campagnes de vaccination régionales dépendent d'expéditeurs EPS validés pour protéger les produits biologiques sensibles à la température.

Essor de l'emballage isolé du dernier kilomètre dans le commerce électronique

Le chiffre d'affaires de l'épicerie en ligne en Amérique du Nord a bondi en 2024, intensifiant la demande d'isolation légère capable de résister à la livraison terrestre en deux jours[1]Département du Commerce des États-Unis, Ventes au détail par commerce électronique,

census.gov. Les marques de kits repas et les pharmacies en vente directe au consommateur spécifient l'EPS car il satisfait les règles de stabilité thermique de la FDA et offre une expérience de déballage familière. L'expansion en 2024 par Amazon de la livraison fraîche le jour même vers 40 nouvelles métropoles a démontré l'importance logistique des formats EPS éprouvés qui s'intègrent aux centres d'exécution automatisés. Le marché du polystyrène expansé capte donc des tonnages supplémentaires à chaque nouveau micro-centre de distribution qui ouvre dans les couloirs urbains des États-Unis.

Codes sismiques d'isolation obligatoires en Europe et au Japon

Les zones sismiques introduisent des exigences d'enveloppe à double fonction, exigeant une isolation qui atténue les vibrations structurelles. La révision de la loi japonaise sur les normes de construction de 2024 intègre des couches d'EPS dans les systèmes d'isolation à la base, citant la faible densité et la résilience de la mousse. L'Italie et la Grèce ont adopté des dispositions comparables après que des évaluations post-événement ont montré que les panneaux en mousse flexible préservaient l'intégrité des murs lors des séismes. Les rénovations financées dans le cadre du programme Superbonus modifié en Italie stipulent des assemblages EPS avancés, prolongeant la dynamique favorable du marché du polystyrène expansé bien dans la prochaine décennie.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des plafonds d'émissions de COV pour le styrène | -0.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Montée en puissance rapide des garnitures thermiques en pulpe moulée | -0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Mandats européens « Éco-conception pour le recyclage » | -0.4% | Europe, potentielle extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des plafonds d'émissions de COV pour le styrène

L'UE a abaissé les limites professionnelles de styrène à 20 ppm en 2024, obligeant les fabricants à moderniser les systèmes d'abattement pouvant ajouter 3 à 5 % aux coûts d'exploitation. Les actions coercitives de l'EPA aux États-Unis ont augmenté de 40 % la même année, accroissant le risque de conformité. Les petits transformateurs ne disposant pas de capitaux pour les oxydateurs thermiques régénératifs pourraient se retirer, rétrécissant l'offre régionale et faisant monter les prix sur l'ensemble du marché du polystyrène expansé.

Mandats européens « Éco-conception pour le recyclage » limitant l'EPS à usage unique

La révision du règlement de 2024 sur les emballages et les déchets d'emballages impose des critères de recyclabilité que l'EPS à usage unique ne satisfait souvent pas, sauf si la collecte est garantie[2]Commission européenne, "Emballages et déchets d'emballages", ec.europa.eu . Les taux de recyclage mécanique demeurent inférieurs à 30 % en Europe, de sorte que les propriétaires de marques font face à des frais de responsabilité élargie du producteur plus élevés lorsqu'ils choisissent l'EPS. Cette pénalité de coût accélère la substitution de matériaux dans les gobelets à café jetables et les plateaux à emporter, érodant une niche du marché du polystyrène expansé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades à performance thermique améliorée gagnent des parts sur la mousse de commodité

L'EPS blanc représentait 95,12 % du marché du polystyrène expansé en 2025, bien que les variantes grises soient en voie de progresser plus rapidement à un CAGR de 3,89 % jusqu'en 2031. Les constructeurs en Allemagne et en France spécifient des panneaux infusés au graphite pour atteindre les valeurs U sans épaissir les murs, illustrant comment les améliorations de performance redirigent la demande même lorsque les prix sont plus élevés. Des fabricants tels que BASF ont augmenté la capacité de Neopor de 40 % en 2024 pour satisfaire cette demande de la construction. Parallèlement, les grades d'EPS argenté réfléchissant pénètrent les niches d'isolation industrielle où les températures de surface dépassent 80 °C, exploitant des opportunités spécialisées petites mais croissantes. L'emballage de commodité s'appuie encore largement sur la mousse blanche car les acheteurs logistiques privilégient le faible coût initial. À mesure que les codes de construction se durcissent, cependant, les lignes à valeur R plus élevée éroderont progressivement la domination de l'EPS blanc sur le marché du polystyrène expansé.

L'avantage de coût de l'EPS blanc le maintient solidement dans le rembourrage d'appareils électroménagers, les caisses à poissons moulées et les formes architecturales moulées en blocs. L'EPS gris, malgré sa prime, sécurise du volume grâce aux systèmes de façades écoénergétiques, garantissant que chaque nouveau projet à énergie quasi nulle alloue du tonnage aux grades graphite. L'expansion de l'EPS argenté reste modeste mais lucrative, étant donné son adéquation pour l'isolation de canalisations pétrochimiques et les revêtements de boîtes froides à haute température dans les terminaux de GNL. Ces tendances confirment que des performances différenciées créent des poches de valeur défendables, même au sein d'un marché du polystyrène expansé largement banalisé.

Par secteur d'utilisation finale : l'emballage reste l'ancre tandis que la construction s'accélère

L'emballage représentait 58,02 % du tonnage de 2025, soulignant le rôle ancré du matériau dans la logistique à température contrôlée. Le segment devrait croître à un CAGR de 3,34 %, soutenu par les abonnements à des kits repas, l'expédition de produits biologiques et les fenêtres de livraison d'épicerie fraîche qui s'étendent en moyenne sur 30 heures du centre d'exécution à la porte. Le bâtiment et la construction sont également un consommateur important, aidés par les programmes de rénovation financés par des plans de relance en Europe et les mises à niveau des infrastructures en Inde. Les panneaux structuraux isolants et les coffrages isolants en béton intègrent des noyaux d'EPS, fournissant une traction régulière au marché du polystyrène expansé.

L'emballage électronique maintient la demande stable grâce aux nations exportatrices de semi-conducteurs telles que la Malaisie et le Mexique, où les plateaux en EPS protègent des assemblages délicats. Les plateaux agricoles et les blocs de semis étendent la portée de l'EPS dans l'agriculture en environnement contrôlé, en particulier dans les modules de fermes verticales qui dépendent de l'isolation thermique. Le volume automobile est plus modeste mais en hausse grâce aux logements de roues de secours légères et aux blocs sous les sièges qui exploitent les propriétés d'absorption d'énergie de l'EPS. Ces débouchés illustrent collectivement la polyvalence qui permet au marché du polystyrène expansé de résister aux menaces de substitution dans tout canal en aval.

Analyse géographique

L'Asie-Pacifique a sécurisé 66,75 % du tonnage mondial en 2025 et devrait progresser à un CAGR de 3,21 % jusqu'en 2031. Le pipeline d'urbanisation de la Chine soutient les mises en chantier de logements, tandis que le programme PM Gati Shakti de l'Inde canalise des milliards vers des projets routiers et d'entreposage, se traduisant par une demande accrue en isolation. L'Asie du Sud-Est, menée par la Thaïlande et le Vietnam, finance l'expansion de la chaîne du froid pour répondre aux directives de sécurité alimentaire, générant des volumes supplémentaires d'EPS pour les caisses à poissons de taille palette et les glacières à vaccins. Les complexes styréniques verticalement intégrés de la région maintiennent des coûts bas, conférant aux producteurs locaux un avantage structurel sur l'ensemble du marché du polystyrène expansé.

L'Amérique du Nord constitue un marché significatif, porté par le commerce électronique et les cycles de construction modulaire. Les codes énergétiques des États américains exigent de plus en plus des couches d'isolation continue, et les panneaux muraux assemblés en usine intègrent fréquemment des noyaux en EPS pour accélérer l'achèvement des chantiers. Les constructions de stockage frigorifique de plusieurs milliards de dollars au Québec et en Ontario stimulent les commandes d'emballages pour produits frais, assurant une base fiable pour la demande régionale d'EPS. Le Mexique complète le tableau nord-américain avec des exportations d'électronique en hausse, nécessitant des emballages en EPS antistatique pour le transport de circuits imprimés.

L'Europe fait face à des règles de réduction des déchets plus strictes, bien que le marché européen du polystyrène expansé (EPS) continue de s'appuyer sur l'EPS pour les rénovations énergétiques profondes financées par le Pacte vert européen. Les incitations à la rénovation parasismique en Italie et la loi allemande sur l'énergie dans les bâtiments soutiennent les ventes de panneaux, tandis que l'essor des services de livraison de repas au Royaume-Uni compense les volumes perdus en raison des interdictions de vaisselle jetable en pulpe moulée. Les expansions pétrochimiques en Arabie Saoudite et les corridors d'infrastructure au Brésil laissent entendre que ces territoires pourraient accroître leurs parts à mesure que les réseaux logistiques arrivent à maturité.

Paysage concurrentiel

Le marché du polystyrène expansé est modérément consolidé. Le marché du polystyrène expansé présente un mélange de grands groupes pétrochimiques intégrés et de mouleurs de mousse régionaux agiles. L'échelle crée un leadership par les coûts, mais les spécialistes régionaux maintiennent leur position en répondant à des spécifications de niche et en offrant des délais courts. Les investissements se sont orientés vers le recyclage chimique, illustré par la coentreprise de SABIC avec Plastic Energy pour convertir les déchets de polystyrène en matière première circulaire dans son complexe de Geleen. L'intensité concurrentielle culmine en Asie du Sud-Est, où des transformateurs indépendants exploitent l'accès en franchise de droits au monomère de styrène et se font concurrence sur l'outillage de moules sur mesure. Dans les marchés occidentaux matures, les acteurs poussent l'EPS gris premium et les lignes biosourcées pour maintenir leur part sous des politiques d'approvisionnement axées sur la durabilité.

Leaders du secteur du polystyrène expansé (EPS)

BASF

BEWi

Alpek SAB de CV

SABIC

Synthos

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Dans le cadre d'un projet pilote conjoint, BASF, Sto SE & Co. KGaA et ABG FRANKFURT HOLDING GmbH ont introduit un panneau d'isolation en EPS contenant 10 % de matériau recyclé. Installé sur un immeuble résidentiel à Francfort, le panneau a égalé l'EPS conventionnel en termes de performance et de facilité d'utilisation. Développé à l'aide du Neopor F 5 Mcycled de BASF, le produit soutient la circularité en incorporant des déchets d'EPS mécaniquement recyclés.

- Octobre 2024 : BASF améliore sa chaîne de valeur styrène à Ludwigshafen en augmentant la capacité de production de Neopor de 50 000 tonnes métriques par an pour répondre à la demande croissante. Les nouvelles installations commenceront leurs opérations début 2027. Neopor, un granulé de polystyrène expansible infusé au graphite (EPS), est principalement utilisé pour l'isolation de bâtiments à haute efficacité énergétique.

Portée du rapport mondial sur le marché du polystyrène expansé (EPS)

Le polystyrène expansé (EPS) est un matériau plastique cellulaire léger composé de petites billes sphériques creuses. C'est la construction cellulaire fermée qui confère à l'EPS ses caractéristiques remarquables. Il s'agit d'un matériau d'isolation bien établi utilisé dans diverses applications car il présente une mousse légère mais rigide avec une bonne isolation thermique et une haute résistance aux chocs. Le marché du polystyrène expansé est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en EPS blanc et EPS gris et argenté. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, électrique et électronique, emballage et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base du volume (kilotonnes).

| EPS blanc |

| EPS gris et argenté |

| Bâtiment et construction |

| Électrique et électronique |

| Emballage |

| Autres secteurs d'utilisation finale (agriculture et automobile) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | EPS blanc | |

| EPS gris et argenté | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Électrique et électronique | ||

| Emballage | ||

| Autres secteurs d'utilisation finale (agriculture et automobile) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du polystyrène expansé en 2026 ?

Le marché s'établit à 13,23 millions de tonnes en 2026, avec une projection à 15,35 millions de tonnes d'ici 2031.

Quelle région mène la demande ?

L'Asie-Pacifique détient 66,75 % du tonnage mondial grâce à une intense activité de construction et d'emballage.

À quelle vitesse la demande d'emballages en EPS croît-elle ?

Les volumes d'emballage progressent à un CAGR de 3,34 % jusqu'en 2031, soutenus par le commerce électronique et la logistique de la chaîne du froid.

Qu'est-ce qui motive l'adoption de l'EPS gris ?

Les codes de construction exigeant de meilleures performances thermiques stimulent les grades gris améliorés au graphite, qui progressent à un CAGR de 3,89 %.

Comment les régulateurs affectent-ils la production d'EPS ?

Des limites de COV de styrène plus strictes dans l'UE et aux États-Unis contraignent les producteurs à investir dans des technologies avancées de contrôle des émissions.

Existe-t-il des alternatives durables viables à l'EPS ?

Les garnitures en pulpe moulée comme ClimaCell offrent une isolation quasi comparable et gagnent des parts dans l'expédition de colis en Amérique du Nord.

Dernière mise à jour de la page le: