Taille et Part du Marché des Polyoléfines (PO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

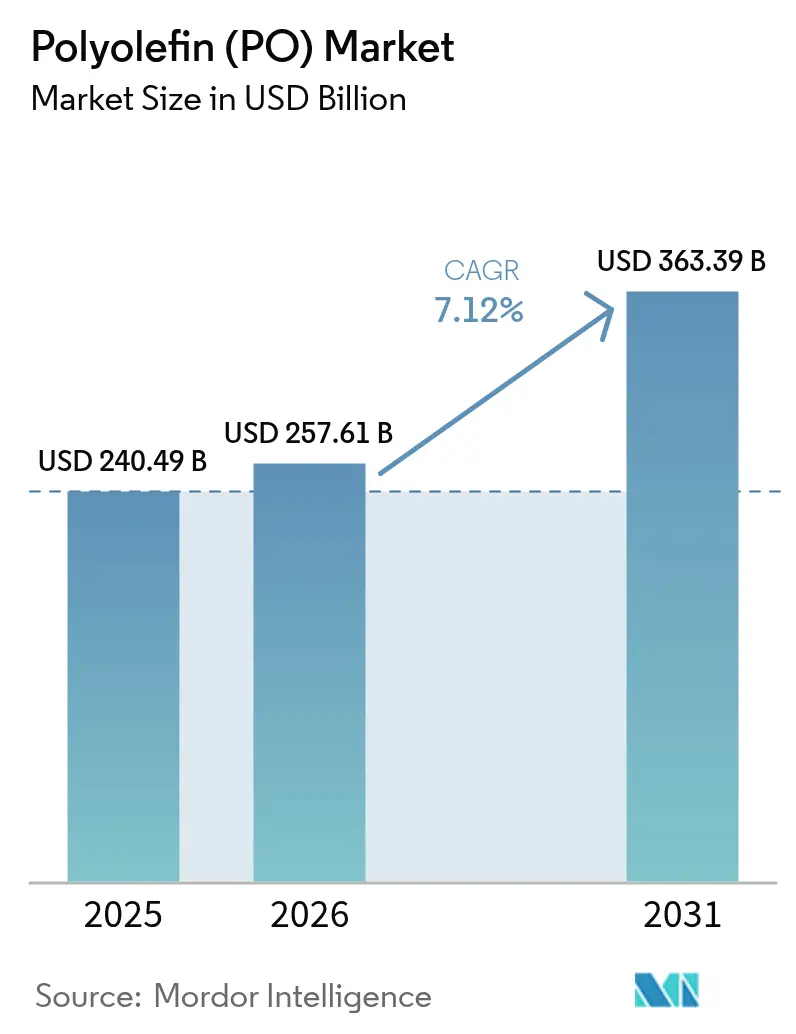

| Taille du Marché (2026) | 257.61 Milliards de dollars |

| Taille du Marché (2031) | 363.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Polyoléfines (PO) par Mordor Intelligence

La taille du marché des polyoléfines devrait passer de 240,49 milliards USD en 2025 à 257,61 milliards USD en 2026, et les prévisions tablent sur 363,39 milliards USD d'ici 2031, à un CAGR de 7,12 % sur la période 2026-2031. La forte demande du secteur de l'emballage, le développement des programmes d'allégement automobile et l'innovation dans les grades spéciaux soutiennent cette trajectoire, malgré la pression sur les marges et les perturbations réglementaires. L'Asie-Pacifique ancre la demande mondiale, représentant plus de la moitié de la consommation mondiale en 2024 et maintenant la progression régionale la plus rapide jusqu'en 2030. En termes de matériaux, le polyéthylène conserve une avance numérique, mais la croissance plus rapide du polypropylène indique un rééquilibrage du portefeuille vers des composés à plus haute performance, spécifiés par les constructeurs automobiles et les équipementiers d'appareils ménagers. La commercialisation des catalyseurs métallocènes, l'augmentation de la capacité de recyclage chimique et l'intensification des mandats d'économie circulaire façonnent davantage les priorités concurrentielles sur le marché des polyoléfines.

Principaux Enseignements du Rapport

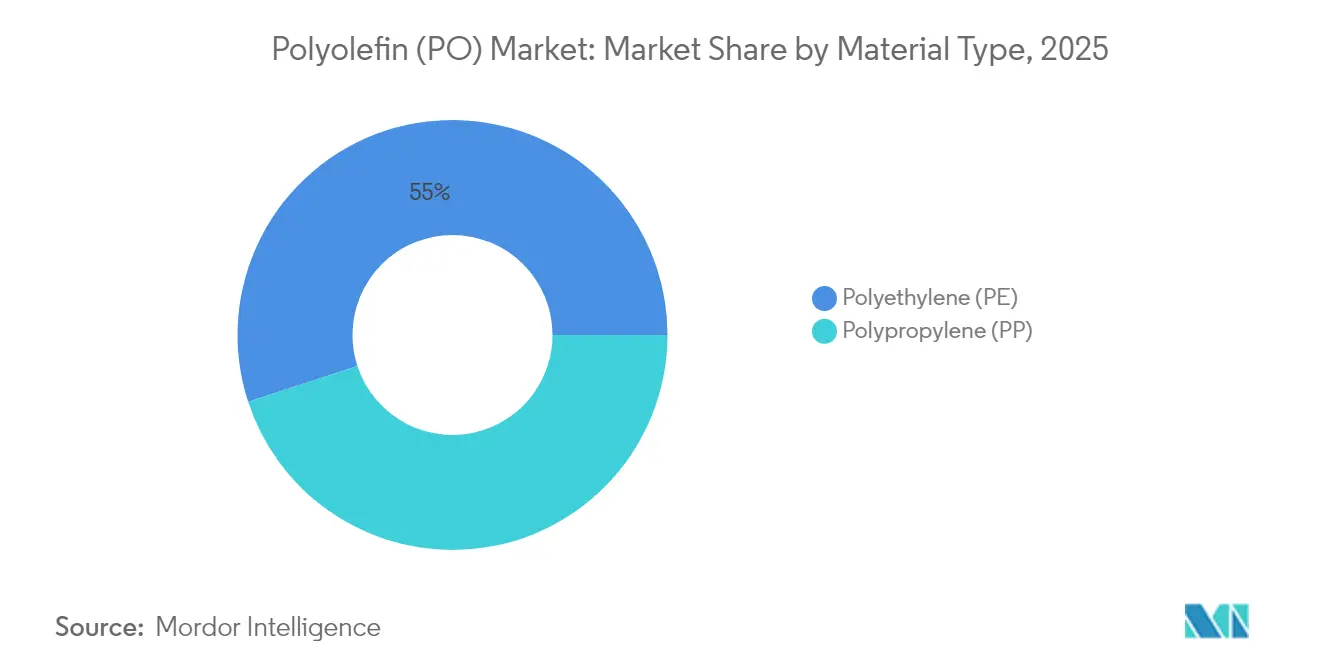

- Par type de matériau, le polyéthylène a dominé avec une part de marché des polyoléfines de 55,02 % en 2025, tandis que le polypropylène devrait enregistrer le CAGR le plus rapide de 8,02 % jusqu'en 2031.

- Par application, les films et feuilles ont représenté 36,05 % de la taille du marché des polyoléfines en 2025, tandis que les fibres et le raphia devraient progresser à un CAGR de 7,86 % sur la période 2026-2031.

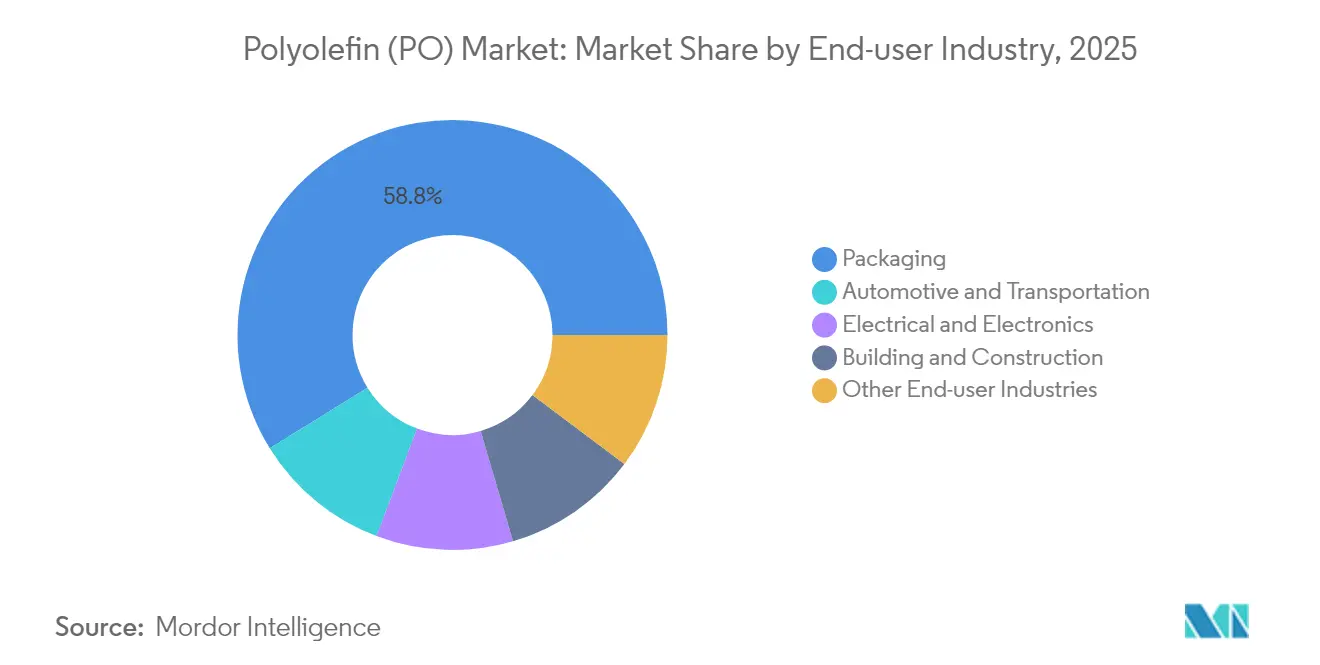

- Par utilisateur final, l'emballage a capté 58,83 % du marché des polyoléfines en 2025 et suit un CAGR de 7,95 % jusqu'en 2031.

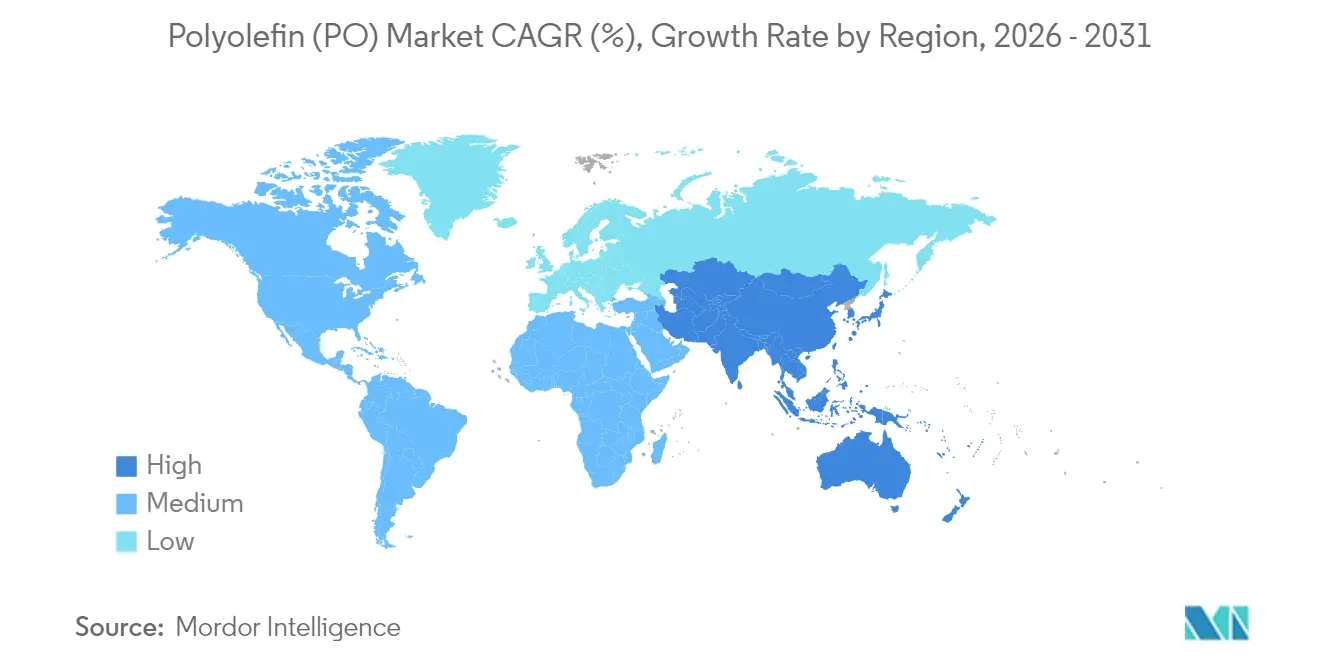

- Par géographie, l'Asie-Pacifique a représenté 51,22 % de la part du marché des polyoléfines en 2025 et affiche le CAGR le plus rapide de 8,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Polyoléfines (PO)

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition de l'Emballage Rigide vers l'Emballage Flexible | +1.8% | Mondial avec leadership Asie-Pacifique & Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de Biens Intérieurs et de Grande Consommation à Coût Optimisé | +1.2% | Asie-Pacifique au cœur, extension Amérique Latine & Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Mandats d'Économie Circulaire Stimulant les Grades de Recyclage Chimique | +1.5% | Europe & Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoins Croissants en Allégement des Véhicules Électriques pour les Composés PP/POE | +1.9% | Chine, États-Unis, Allemagne comme hubs | Moyen terme (2-4 ans) |

| Essor des Catalyseurs Métallocènes Permettant des Grades Spéciaux PE/PP | +1.1% | États-Unis, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition de l'Emballage Rigide vers l'Emballage Flexible

Les propriétaires de marques migrent vers des solutions flexibles et plus légères qui atteignent les objectifs de barrière tout en réduisant les coûts logistiques, une évolution qui se traduit par une augmentation des besoins en résines films sur le marché des polyoléfines. Les formats flexibles utilisent jusqu'à 70 % moins de matière que les contenants rigides traditionnels, réduisant les émissions liées au transport et l'espace d'entreposage. Les perturbations des chaînes d'approvisionnement en 2024 ont montré que les sachets mono-polyéthylène se transportent plus efficacement que les options en verre ou en métal, garantissant la disponibilité en rayon même lors de congestions portuaires. Les transformateurs de films appliquent désormais des revêtements nanobarrières sur des grades linéaires basse densité, égalant la durée de conservation autrefois réservée aux stratifiés multicouches. Les critères de conception pour le recyclage au niveau de l'Union européenne, attendus pour 2028, favorisent ces structures mono-matériau et accéléreront le cycle de remplacement[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages : Texte législatif final," Europa.eu.

Demande de Biens Intérieurs et de Grande Consommation à Coût Optimisé

Les ménages à revenus intermédiaires en Inde, en Indonésie et au Viêt Nam optent de plus en plus pour des meubles en polypropylène et des boîtiers d'appareils électroménagers qui offrent une durabilité acceptable à un tiers du coût des plastiques techniques. Les équipementiers réduisent le temps de cycle de moulage grâce à la large fenêtre de transformation du polymère, diminuant la consommation d'électricité dans les usines soumises à des tarifs énergétiques élevés. Les équipementiers automobiles remplacent également des pièces en ABS renforcé de fibres de verre par des mélanges polyoléfiniques modifiés choc pour les panneaux de portière, réduisant la masse du véhicule sans recourir à des composites carbone coûteux. Le pipeline de développement inclut également des grades copolymères aléatoires chargés au talc résistants aux UV, les rendant adaptés aux biens de consommation pour usage extérieur.

Mandats d'Économie Circulaire Stimulant les Grades de Recyclage Chimique

Le règlement européen sur les emballages et les déchets d'emballages exige 30 % de contenu recyclé post-consommation dans les formats plastiques d'ici 2030, contraignant les marques à sécuriser des matières premières issues du recyclage chimique pour satisfaire aux protocoles de contact alimentaire. L'installation MoReTec de LyondellBasell, dont la construction en Allemagne a débuté, vise une production équivalente au vierge, positionnant l'entreprise pour monétiser du PE et PP recyclé premium à des prix supérieurs de 20 à 30 %. Des supermarchés américains ont expérimenté des barquettes en polyéthylène recyclé chimiquement pour les plats préparés, prouvant la capacité de montée en échelle au-delà des projets pilotes de niche. Les producteurs de résines s'attendent à ce que les primes liées au contenu recyclé compensent les amortissements plus élevés liés aux unités de pyrolyse et aux lignes de nettoyage par solvant.

Besoins Croissants en Allégement des Véhicules Électriques pour les Composés PP/POE

Les boîtiers de batteries, les conduits sous capot et les modules de face avant spécifient désormais des composés de polypropylène chargés de minéraux qui réduisent le poids de 25 % par rapport à l'aluminium. Les fabricants chinois de véhicules à nouvelles énergies ont adopté des bas de caisse à base de polypropylène en 2024 pour répondre aux normes d'abrasion par projection de route, tout en simplifiant le recyclage en fin de vie. Des équipementiers européens (fabricants d'équipements d'origine) ont collaboré avec des compoundeurs sur des mélanges d'élastomères polyoléfiniques qui restent dimensionnellement stables de −40 °C à 90 °C, un critère important pour les plaques de refroidissement des packs de batteries. À mesure que les coûts unitaires des batteries diminuent, les fabricants se recentrent sur la réduction de la masse de la carrosserie, plaçant le marché des polyoléfines en pole position pour la croissance en volume.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Plus Strictes sur les Plastiques à Usage Unique et les Taxes Carbone | −0.9% | Europe, certains États américains | Court terme (≤ 2 ans) |

| Surcapacité Mondiale et Pression sur les Marges due aux Méga-vapocraqueurs | −1.3% | Mondial, acuité en Europe & Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des Prix des Matières Premières Naphta/Propane | −0.8% | Naphta en Asie, marchés propane en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations Plus Strictes sur les Plastiques à Usage Unique et les Taxes Carbone

L'Union européenne interdit les sacs de caisse légers de moins de 1,5 kg à compter de 2030, supprimant un flux de demande de 0,8 million de tonnes pour le film polyéthylène. Simultanément, les taxes carbone augmentent les coûts de trésorerie des vapocraqueurs européens de 75 USD par tonne équivalent éthylène, comprimant les marges nettes par rapport aux exportateurs issus de régions moins fiscalisées. Les producteurs se tournent vers des emballages en boucle fermée avec 35 % de contenu recyclé pour maintenir leur présence en grande distribution, mais les volumes perdus sur les références interdites mettent du temps à être remplacés. Certains transformateurs de films relocalisent les opérations de refendage en Turquie et en Égypte pour échapper à l'exposition aux taxes, modifiant les flux commerciaux au sein du marché des polyoléfines.

Surcapacité Mondiale et Pression sur les Marges due aux Méga-vapocraqueurs

Les ajouts de capacité aux Émirats arabes unis, au Qatar et en Chine ont porté la capacité nominale mondiale d'éthylène de 14 millions de tonnes entre 2023 et 2025, dépassant la demande en polymères. Le taux d'utilisation des plus petits fours en Europe est tombé en dessous de 65 %, incitant LyondellBasell à examiner six actifs dans cinq pays. Les producteurs disposant de matières premières abondantes exploitent l'éthane et le propane à prix réduit pour pousser les exportations, contraignant les acteurs utilisant le naphta à coût élevé à rationaliser ou à se reconvertir dans les productions spéciales. Les analystes projettent qu'au moins 10 millions de tonnes de capacité supplémentaire doivent sortir pour rééquilibrer le marché des polyoléfines d'ici 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Domination du Polyéthylène Face à la Montée en Puissance du Polypropylène

Le polyéthylène a représenté 55,02 % de la part du marché des polyoléfines en 2025, grâce à son rôle ancré dans l'emballage, la construction et l'agriculture. Pourtant, le polypropylène devrait afficher un CAGR de 8,02 %, ce qui signifie que sa part dans la taille du marché des polyoléfines s'élargira sensiblement d'ici 2031. Les variantes linéaires basse densité prospèrent en tant que résines pour films allégés, tandis que les grades haute densité servent aux bouteilles de détergents et aux tuyaux résistants à la corrosion, demandés par l'essor des infrastructures hydrauliques en Inde. Le polyéthylène basse densité subit des pressions liées à la conception pour le recyclage, mais maintient une position dans le revêtement par extrusion pour les briques alimentaires liquides.

Les innovations métallocènes permettent des films coulés ultra-minces et des copolymères aléatoires de polypropylène à haute rigidité qui approchent la clarté du polycarbonate. Ces grades offrent une plus grande latitude d'étirage et de thermoformage, aidant les propriétaires de marques à migrer du polystyrène et du PVC. Les constructeurs automobiles spécifient le polypropylène à longues fibres de verre pour les supports de face avant, élargissant les revenus des compoundeurs au-delà des pareclocs traditionnels, à mesure que l'approvisionnement en matières premières issues du recyclage chimique prend de l'ampleur, les producteurs de polyéthylène et de polypropylène visent à certifier des grades avec 50 % de contenu circulaire, renforçant la fidélité des clients et protégeant leurs parts dans le marché des polyoléfines.

Par Application : Les Films Dominent les Volumes, les Fibres Accélèrent

Les films et feuilles ont représenté 36,05 % des ventes de 2025, consolidant la position dominante de cette application au sein du marché des polyoléfines. Les sachets de snacks haute clarté, les sacs à pain et le film de regroupement thermorétractable dominent la consommation dans les régions matures, tandis que les films de paillage agricole et de serre propulsent les volumes en Inde et au Mexique. Les jerricanes en PEHD (Polyéthylène Haute Densité) moulés par soufflage servent aux lubrifiants industriels, et les gobelets en papier revêtus par extrusion font appel aux barrières anti-humidité en PEBDPE (Polyéthylène Basse Densité).

Les fibres et le raphia enregistrent le CAGR le plus rapide de 7,86 % jusqu'en 2031, stimulés par les sacs tissés en polypropylène pour la logistique céréalière et les big bags FIBC (Conteneur Vrac Intermédiaire Flexible) utilisés dans l'entreposage du commerce électronique. Le polypropylène non tissé affiche une pénétration croissante dans les applications hygiéniques à mesure que les évolutions démographiques stimulent l'adoption des produits pour l'incontinence adulte. Les bacs, caisses et contenants à paroi mince moulés par injection utilisent du polypropylène copolymère choc qui allie robustesse et fluidité, maintenant des temps de cycle courts même sur les presses anciennes. La diversification des usages finaux isole le marché des polyoléfines des chocs conjoncturels, renforçant sa résilience globale.

Par Secteur d'Utilisation Finale : L'Emballage Mène à la Fois en Volume et en Croissance

L'emballage a capté 58,83 % du chiffre d'affaires en 2025 et continuera de dominer, non seulement pour les sachets alimentaires, mais aussi pour les blisters pharmaceutiques et les joints de bouchage. Les politiques d'économie circulaire amplifient cette domination car les solutions mono-matériau à base de polyéthylène ou de polypropylène sont plus faciles à recycler que les bouteilles stratifiées aluminium ou en Polyéthylène Téréphtalate (PET). L'objectif 2030 de l'Union européenne de 30 % de contenu recyclé dans les formats polyoléfiniques renforce les volumes importants dans le marché des polyoléfines.

L'automobile conserve une part à un chiffre intermédiaire mais affiche une croissance hors norme grâce aux lancements de plateformes de véhicules électriques qui adoptent des composés de polypropylène allégés. Les acheteurs du secteur électrique et électronique adoptent du polypropylène ignifugeant sans halogène pour les boîtiers d'appareils, tandis que les entreprises de construction spécifient des conduits en PEHD et des géomembranes pour les projets d'eau potable. Collectivement, ces segments diversifient les revenus et amortissent le secteur contre les chocs réglementaires centrés sur l'emballage.

Analyse Géographique

L'Asie-Pacifique représentait 51,22 % de la part du marché des polyoléfines en 2025 et suit un CAGR de 8,21 % jusqu'en 2031. La modernisation des emballages logistiques en Chine, la dynamique infrastructurelle de l'Inde et l'essor de la consommation en ASEAN alimentent tous une demande incrémentale. Les sites intégrés de raffinage-chimie offrent de faibles coûts de conversion, mais les mesures de durabilité — telles que le plafonnement de la consommation de plastiques vierges en Chine en 2026 — influenceront les choix futurs en matière de capacité.

L'Amérique du Nord représente la deuxième plus grande part, grâce à l'abondance d'éthane issu du schiste, qui confère un avantage en termes de coût pour le polyéthylène. La demande régionale a progressé de 7 % pour le polyéthylène et de 4 % pour le polypropylène en 2024, portée par l'exécution des commandes du commerce électronique et la reprise des commandes de biens durables. Les exportations de résines depuis la côte du Golfe servent d'amortisseur aux producteurs lors des ralentissements domestiques, bien que la congestion du canal de Panama réoriente les cargaisons via les ports de la côte Est américaine, allongeant les délais de transit.

L'Europe est confrontée à des coûts énergétiques trois fois supérieurs à ceux des États-Unis à la suite des turbulences sur le marché gazier. Néanmoins, l'adoption précoce de la technologie de recyclage chimique positionne le bloc à l'avant-garde du commerce des polymères circulaires. Les producteurs se tournent vers des grades spéciaux à marges plus élevées et des contrats de service avec les propriétaires de marques à la recherche de contenu recyclé traçable. Le Moyen-Orient tire parti d'une hausse de 15 % de sa production de gaz depuis 2020 pour fournir des résines à prix compétitif vers l'Asie et l'Afrique, tandis que la dépendance aux importations de l'Amérique du Sud maintient les prix locaux élevés, incitant le Brésil à investir dans de nouveaux vapocraqueurs.

Paysage réglementaire

Les règles d'économie circulaire et de responsabilité élargie des producteurs se durcissent autour des emballages en polyoléfines et des pertes logistiques, l'Union européenne offrant les points d'ancrage réglementaires les plus concrets à court terme. Le règlement UE sur les emballages et les déchets d'emballages (PPWR, Règlement (UE) 2025/40) est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026, introduisant des exigences de performance en matière de recyclabilité et des obligations de contenu recyclé qui touchent le PE et le PP utilisés dans les films, les emballages rigides et les fermetures. Parallèlement aux règles sur les emballages, le Règlement (UE) 2025/2365 relatif à la prévention des pertes de granulés plastiques ajoute des contrôles opérationnels pour les grandes entreprises manipulant des granulés (>= 1 500 tonnes/an) avec des échéances de conformité échelonnées (17 décembre 2027 pour les grandes entreprises ; 17 décembre 2028 pour les entreprises de taille moyenne), poussant les producteurs et transformateurs à formaliser des programmes de confinement, de surveillance et de formation.

La conformité en matière de contact alimentaire est également mise à jour, façonnant les choix d'additifs et les voies de qualification pour les matériaux recyclés et à bilan massique dans les applications d'emballage sensibles. Le règlement (UE) 2025/351 de la Commission restreint la mise sur le marché de matériaux plastiques de contact alimentaire non conformes après le 16 décembre 2025, avec un écoulement des stocks existants autorisé jusqu'au 16 septembre 2026, ce qui réduit la fenêtre de transition pour les fournisseurs de résines et de mélanges maîtres. En 2026, d'autres actions de l'UE incluent les Règlements (UE) 2026/245 et (UE) 2026/250 révisant et clarifiant les exigences relatives au contact alimentaire, ainsi que la Décision d'exécution (UE) 2026/1425 de la Commission (30 juin 2026) établissant des règles de calcul, de vérification et de déclaration du contenu en plastique recyclé, y compris la comptabilité en bilan massique dans des cas définis, ce qui accroît les exigences de documentation et de traçabilité pour les chaînes d'approvisionnement en polyoléfines destinées aux emballages de consommation.

Analyse de la chaîne de valeur

La chaîne de valeur des polyoléfines commence avec les matières premières hydrocarbonées (naphta, éthane, propane) converties en oléfines (éthylène, propylène) via le vapocraquage ou des voies dédiées de production de propylène, puis polymérisées en polyéthylène (PEHD, PEBD, PEBDL) et en polypropylène, suivies du compoundage, de la transformation et de la distribution. De nouvelles capacités intégrées continuent d'être construites autour de matières premières avantageuses et de vastes bassins de demande aval, par exemple ExxonMobil qui a démarré ses opérations sur son complexe de Huizhou en Chine (comprenant un vapocraqueur d'éthylène de 1,6 million de tonnes/an et une unité de PEBDL de 1,2 million de tonnes/an) et Formosa Plastics qui a mis en service un réacteur de polypropylène de 550 millions de livres par an à Point Comfort, au Texas. BASF a également achevé mécaniquement une usine de polyéthylène de 500 000 t/an sur son site intégré de Zhanjiang en Chine, renforçant la manière dont les grands sites intégrés soutiennent la fiabilité de l'approvisionnement et élargissent la couverture de la gamme de produits.

Les transformateurs en aval (films et feuilles, mouleurs par injection, mouleurs par soufflage, producteurs de fibres et de raphia) exigent de plus en plus des qualités spécialisées et des intrants circulaires certifiés, faisant entrer le recyclage et la certification plus profondément dans la chaîne centrale plutôt que de les maintenir comme un élément annexe. Les collaborations d'entreprises reflètent ce changement, notamment Borealis et Borouge travaillant avec des partenaires sur un écosystème intégré de gestion circulaire des déchets et de recyclage des polyoléfines en Indonésie, et LyondellBasell s'associant à Mondelez International et Amcor pour fournir des polymères CirculenRevive destinés à des emballages flexibles de marque. Sur le plan technologique, l'élargissement des voies de recyclage au-delà du traitement mécanique émerge comme un levier de la chaîne de valeur, avec KBR et ReVentas s'associant pour développer une technologie de dissolution des polymères permettant de recycler le polyéthylène et le polypropylène, et PureCycle et Mitsui s'associant à RM TOHCELLO pour introduire du polypropylène recyclé dans des applications de films BOPP au Japon, reliant la production de recyclage avancé à des usages finaux d'emballages flexibles à grand volume.

Paysage Concurrentiel

Le marché des polyoléfines est fragmenté. Les grands groupes pétrochimiques disposant de chaînes d'approvisionnement en matières premières intégrées — ExxonMobil, SABIC et Sinopec — défendent mieux leurs marges que les polyméristes indépendants vulnérables aux fluctuations du naphta. Les capacités technologiques séparent de plus en plus les leaders des retardataires. Les entreprises disposant de licences métallocènes, de plateformes de recyclage avancées et de centres de développement applicatif pour les véhicules électriques et les emballages médicaux remportent des positions de prescription qui génèrent des primes de prix. Les producteurs prêts à co-investir dans des lignes de tri ou à gérer des systèmes de reprise sécurisent des engagements de prise ferme en échange de formules de prix verrouillées. En conséquence, les modèles commerciaux axés sur la relation complètent les avantages d'échelle, créant une matrice de rivalité multidimensionnelle au sein du marché des polyoléfines.

Leaders du Secteur des Polyoléfines (PO)

SABIC

China Petrochemical Corporation

LyondellBasell Industries Holdings B.V.

Dow

ExxonMobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clairement identifiable concerne les emballages en polyoléfines premium, alignés sur la réglementation, combinant conception pour le recyclage et comptabilité auditable du contenu recyclé. Le PPWR de l'UE (Règlement (UE) 2025/40) s'applique à partir du 12 août 2026, et la Décision d'exécution (UE) 2026/1425 de la Commission (30 juin 2026) fixe les règles de calcul et de déclaration du contenu en plastique recyclé, incluant des approches de bilan massique définies. Cela augmente la demande de PE et de PP circulaires traçables, et de fournisseurs capables de fournir des qualités prêtes pour la documentation. L'activité commerciale cible déjà les conversions d'emballages flexibles de marque, notamment LyondellBasell, Mondelez International et Amcor collaborant sur les polymères CirculenRevive pour l'emballage des barres de chocolat Marabou, et PureCycle et Mitsui s'associant à RM TOHCELLO pour introduire du polypropylène recyclé dans des applications de films BOPP au Japon.

Un autre groupe d'opportunités concerne les polyoléfines à plus haute performance et liées aux infrastructures, où les producteurs élargissent leurs capacités et améliorent leurs gammes de produits pour les marchés de l'énergie, de la construction et de l'industrie. Borouge a annoncé la livraison du premier lot de polyéthylène réticulable (XLPE) issu d'une extension de 100 000 tonnes/an, en phase avec la demande pour les applications de câbles durables et liées à l'énergie. Les ajouts de capacité et les nouveaux complexes remodèlent également les options d'approvisionnement régional et les flux commerciaux, notamment Tasnee achevant une extension de 500 millions USD sur le vapocraqueur de la Saudi Ethylene and Polyethylene Company (augmentant la production d'oléfines de 18 %) et de grands projets progressant en Asie centrale, tels que les arrivées d'équipements pour le projet de polyéthylène de 1,25 million de tonnes/an à Atyrau exploité par Silleno. Ces évolutions créent des opportunités pour les compoundeurs et transformateurs de qualifier de nouveaux approvisionnements locaux, de diversifier leur exposition aux matières premières et de sécuriser les qualités spécialisées nécessaires pour les films, les composés d'allègement automobile et les applications d'infrastructure.

Développements récents du secteur

- Juillet 2026 : PureCycle et Mitsui ont annoncé un partenariat stratégique avec RM TOHCELLO pour introduire du polypropylène recyclé dans les applications de films en polypropylène biaxialement orienté (BOPP) au Japon. Cette collaboration relie l'approvisionnement issu du recyclage avancé aux emballages flexibles à grand volume, aidant les transformateurs à qualifier des structures à contenu recyclé tout en maintenant les exigences de performance.

- Juin 2025 : LyondellBasell a signé un accord avec SHCCIG Yulin Chemical Co., Ltd. pour concéder sous licence quatre technologies de polyoléfines destinées à un nouveau complexe pétrochimique à Yulin City, en Chine, couvrant deux usines de polypropylène et une usine de polyéthylène haute densité. Ce package technologique renforce le rôle concurrentiel des voies de procédés sous licence pour permettre des qualités différenciées de PE et PP à grande échelle en Asie.

- Octobre 2024 : LyondellBasell a démarré une deuxième ligne de production de compoundage de polypropylène d'une capacité annuelle de 20 000 tonnes sur son site de Dalian en Chine. L'ajout de capacité de compoundage locale améliore la réactivité aux cycles de qualification des équipementiers et soutient la croissance des composés PP à plus forte valeur ajoutée utilisés dans l'emballage et les biens durables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des résines de polyoléfines vendues à la transformation en aval, principalement le polyéthylène et le polypropylène, à travers les principaux usages finaux de fabrication et de demande d'emballage. Nous dimensionnons le marché en termes d'USD, en utilisant des hypothèses de conversion et de temporalité cohérentes entre les régions.

Exclusions de périmètre : il exclut les produits et pièces en plastique finis, ainsi que les polymères non polyoléfiniques susceptibles d'être utilisés comme substituts dans des applications similaires.

Aperçu de la segmentation

- Par Type de Matériau

- Polyéthylène (PE)

- PE Haute Densité (PEHD)

- PE Basse Densité (PEBD)

- PE Linéaire Basse Densité (PELBD)

- Polypropylène (PP)

- Polyéthylène (PE)

- Par Application

- Films et Feuilles

- Moulage par Injection

- Moulage par Soufflage

- Revêtement par Extrusion

- Fibres et Raphia

- Secteur d'Utilisation Finale

- Emballage

- Automobile et Transport

- Électrique et Électronique

- Bâtiment et Construction

- Autres Secteurs d'Utilisation Finale

- Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire l'ossature du modèle de marché, en particulier pour l'approvisionnement en résines, les flux commerciaux et les indicateurs de demande vérifiables entre les géographies. Nous nous appuyons sur des sources publiques et officielles telles que les offices nationaux de statistiques, les bases de données douanières et tarifaires, les agences de l'énergie et de la pétrochimie, et les organismes commerciaux publiant des indicateurs sur les plastiques et l'emballage. Les articles de revues à comité de lecture et les bases de données de brevets sont également examinés pour suivre les évolutions technologiques susceptibles de modifier le mix produits et le comportement des prix.

Parallèlement, nous examinons les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces au niveau des usines afin de cartographier les ajouts de capacité, les arrêts et les contraintes d'approvisionnement en matières premières affectant la disponibilité des résines. Dans certains cas, des abonnements payants pour les données financières et l'intelligence d'entreprise, les registres d'import-export au niveau des expéditions, et les analyses de brevets sont utilisés pour accélérer les vérifications croisées et combler les lacunes lorsque les divulgations publiques sont limitées. Les sources spécifiques citées ci-dessus sont uniquement illustratives, et de nombreuses autres références ont également été utilisées pour la collecte, la clarification et la validation des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires et pour convertir des indicateurs généraux en données de dimensionnement reflétant le comportement réel d'achat et de vente. Nous avons échangé avec un panel de producteurs de résines, compoundeurs, distributeurs, transformateurs et grands utilisateurs finaux, puis utilisé des suivis pour confirmer les fourchettes de prix régionales, la répartition contrat versus spot, et le sentiment de demande à court terme dans les régions APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXOs) : 17 % | APAC : 46 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 36 % |

| Acteurs plus petits : 20 % | Managers : 56 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base commence par une approche descendante où les données de production, de taux d'utilisation des capacités et d'échanges commerciaux sont utilisées pour reconstituer le bassin de résines disponible par région, qui est ensuite aligné sur la demande de conversion en usage final. Cela est vérifié par des approximations ascendantes sélectives, telles que des fourchettes de prix par tonne échantillonnées multipliées par des volumes de résine estimés dans l'emballage, le bâtiment et la construction, les plastiques automobiles et les biens de consommation, puis ajustées lorsque les deux perspectives ne coïncident pas.

Les principales données utilisées dans le modèle incluent les ajouts et arrêts de capacité de polyoléfines, les taux d'exploitation, le solde net des importations et exportations, l'orientation des coûts des matières premières et de l'énergie (qui influence la tarification des résines), les signaux de demande d'emballage, et l'intensité de substitution entre polyéthylène et polypropylène dans les principales applications. Lorsque les données ascendantes sont incomplètes, les lacunes sont traitées à l'aide d'hypothèses de pénétration prudentes validées lors des entretiens, suivies de vérifications de sensibilité sur les fourchettes de prix et de volume.

Pour les prévisions, nous utilisons principalement une analyse de scénarios liée aux moteurs macroéconomiques et sectoriels, puis affinons la courbe par lissage exponentiel des indicateurs de demande historiques afin d'éviter des sauts brusques. Les trajectoires de croissance finales sont examinées au regard des avis d'experts sur le calendrier des nouvelles capacités, les taux d'exploitation attendus, et les perspectives des usages finaux à grand volume comme l'emballage flexible et les contenants rigides.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre les signaux du côté de l'offre, les balances commerciales et les indicateurs du côté de la demande, puis examinés pour repérer les ruptures d'une année sur l'autre qui ne correspondent pas à des événements sectoriels connus. Lorsqu'un écart apparaît, nous revérifions les conversions d'unités, la temporalité des devises et les hypothèses de tarification, puis nous revenons aux notes d'entretiens ou recontactons les sources si l'écart reste inexplicable.

Avant validation finale, un second analyste examine la logique du modèle, les fourchettes d'intrants et la manière dont les hypothèses ont été appliquées dans les régions, puis signale toute anomalie à corriger. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des arrêts majeurs d'usines, le démarrage de nouvelles capacités importantes, ou des changements de politique affectant la demande de plastiques. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente possible.

Taille du marché des polyoléfines de Mordor Intelligence par rapport aux autres estimations publiées

Il est normal de constater des tailles de marché des polyoléfines différentes selon les publications, même lorsque le nom du sujet semble identique. Les écarts proviennent généralement de ce qui est comptabilisé comme polyoléfine, de l'année retenue comme valeur actuelle, et de la manière dont la tarification est modélisée, à savoir sous contrat, au spot, ou selon une vision mixte.

En suivant les taux d'utilisation des capacités, le solde commercial net et les fourchettes de tarification des résines par région, Mordor Intelligence maintient le total 2026 lié au bassin de demande en résine plutôt que de mélanger les revenus des produits plastiques finis, comme le font implicitement certaines sources. Les différences apparaissent également lorsqu'une estimation s'ancre sur une année de base 2024 ou 2025 puis applique un taux de croissance mondial unique, tandis qu'une autre utilise des ajouts d'offre au niveau régional et des mouvements de prix liés aux matières premières qui modifient la trajectoire de valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 257,61 milliards USD (2026) | |

| Cabinet de conseil mondial A | 262,71 milliards USD (2024) | Utilise une année de base antérieure et un horizon plus court, et la valeur peut évoluer si la progression du prix des résines est traitée comme une courbe mondiale plus lissée plutôt que comme des fourchettes spécifiques à chaque région liées aux matières premières et aux taux d'exploitation. |

| Éditeur sectoriel B | 284,40 milliards USD (2025) | Ancre le marché sur une année de base plus récente, et la hausse est sensible à la manière dont la tarification contrat versus spot est combinée et à l'inclusion éventuelle de certains matériaux assimilés aux polyoléfines aux côtés du PE et du PP de base. |

Pris ensemble, l'écart s'explique principalement par le choix de l'année de base et par ce qui est inclus autour du périmètre central des résines, ainsi que par la manière dont la tarification est reportée dans le temps. Notre approche reste traçable car chaque région est reliée à des signaux mesurables d'offre et de commerce, et la valeur finale est vérifiée de manière croisée avec des fourchettes de prix et de demande issues d'entretiens avant l'application des prévisions.

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle du marché des polyoléfines et à quelle vitesse progresse-t-il ?

Le chiffre d'affaires mondial a atteint 257,61 milliards USD en 2026 et devrait progresser jusqu'à 363,39 milliards USD d'ici 2031, reflétant un CAGR de 7,12 %.

Quelle région contribue la plus grande part de la demande mondiale en polyoléfines aujourd'hui ?

L'Asie-Pacifique représente 51,22 % de la consommation mondiale, portée par les besoins de la Chine en emballage et en infrastructures.

Pourquoi l'emballage devrait-il rester le premier usage final consommateur de polyoléfines ?

L'emballage représente déjà 58,83 % des ventes de 2025 et continue de croître car les formats flexibles mono-matériau s'alignent sur les mandats d'économie circulaire et génèrent des économies logistiques.

Quel segment d'application enregistre la croissance en volume la plus rapide ?

Les fibres et le raphia affichent la progression la plus rapide avec un CAGR de 7,86 % jusqu'en 2031, soutenu par les sacs tissés, les produits hygiéniques non tissés et la logistique des big bags.

Comment les véhicules électriques influencent-ils la demande en polyoléfines ?

Les constructeurs automobiles spécifient des composés avancés de polypropylène et d'élastomères polyoléfiniques pour les boîtiers de batteries et les panneaux de carrosserie, obtenant des réductions de masse allant jusqu'à 25 % par rapport aux alternatives métalliques.

Dernière mise à jour de la page le: