Taille et part du marché des films rétractables en polyoléfine (PO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.55 Milliards de dollars |

| Taille du Marché (2031) | 10.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films rétractables en polyoléfine (PO) par Mordor Intelligence

La taille du marché des films rétractables en polyoléfine devrait passer de 8,16 milliards USD en 2025 à 8,55 milliards USD en 2026 et devrait atteindre 10,8 milliards USD d'ici 2031, à un TCAC de 4,79 % sur la période 2026-2031. Cette croissance reflète la polyvalence du matériau, la préférence croissante pour les solutions recyclables et le remplacement progressif du PVC dans les applications en contact avec les aliments. L'essor des volumes du commerce électronique, la demande des marques pour des graphismes à 360 degrés et le déploiement rapide de grades réticulés à faible épaisseur prêts pour l'automatisation élargissent les cas d'utilisation adressables pour le marché des films rétractables en polyoléfine. Dans toutes les régions, les fabricants asiatiques augmentent leurs capacités pour servir les biens de consommation orientés vers l'exportation, tandis que les transformateurs nord-américains mettent l'accent sur les emballages inviolables qui renforcent la confiance des consommateurs. En Europe, la pression réglementaire accélère l'adoption de films contenant des matières premières recyclées post-consommation (PCR), encourageant des mélanges propriétaires qui répondent à la fois aux objectifs de performance et de recyclage.

Principaux enseignements du rapport

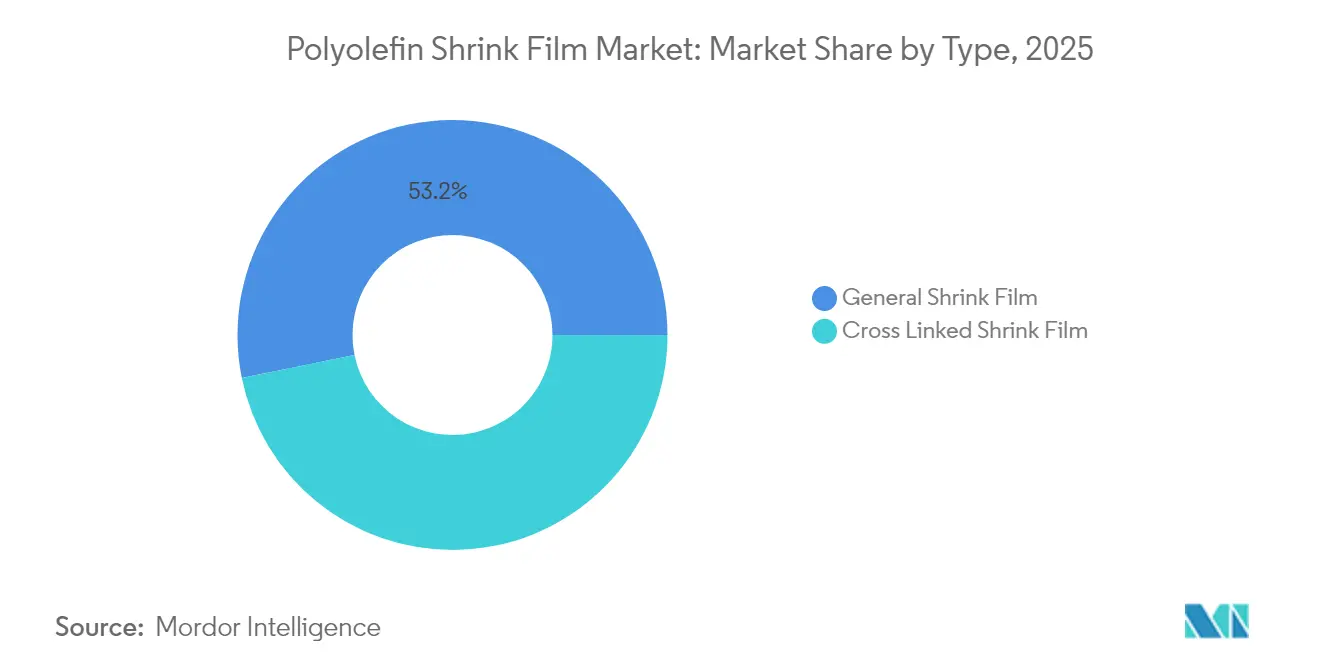

- Par type, le film rétractable général a dominé avec 53,20 % de la part du marché des films rétractables en polyoléfine en 2025 ; les grades réticulés devraient afficher un TCAC de 6,55 % jusqu'en 2031.

- Par type de matériau, le polyéthylène a contrôlé 56,40 % de la part du marché des films rétractables en polyoléfine en 2025, tandis que le polypropylène devrait enregistrer un TCAC de 6,92 % jusqu'en 2031.

- Par structure de couche, les constructions multicouches ont capturé 51,40 % de la taille du marché des films rétractables en polyoléfine en 2025 et devraient se développer à un TCAC de 6,62 % jusqu'en 2031.

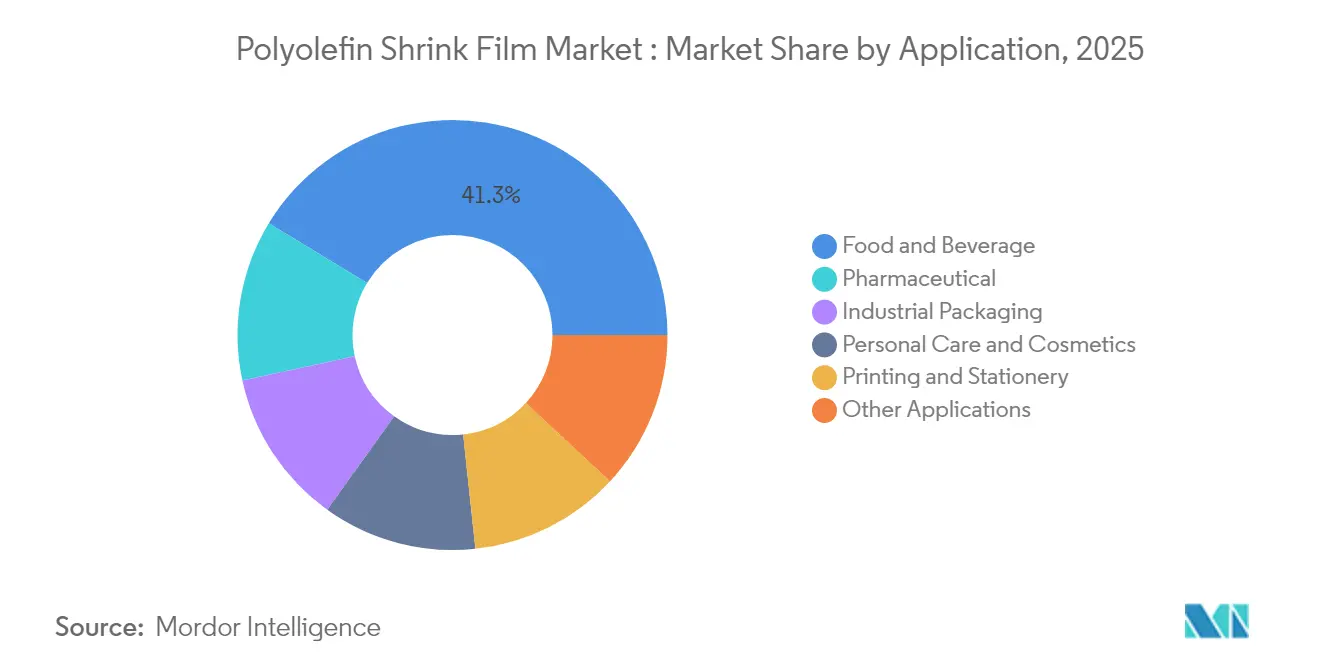

- Par application, l'alimentation et les boissons représentaient 41,30 % de la taille du marché des films rétractables en polyoléfine en 2025, tandis que les produits pharmaceutiques progresseront à un TCAC de 8,47 % entre 2026 et 2031.

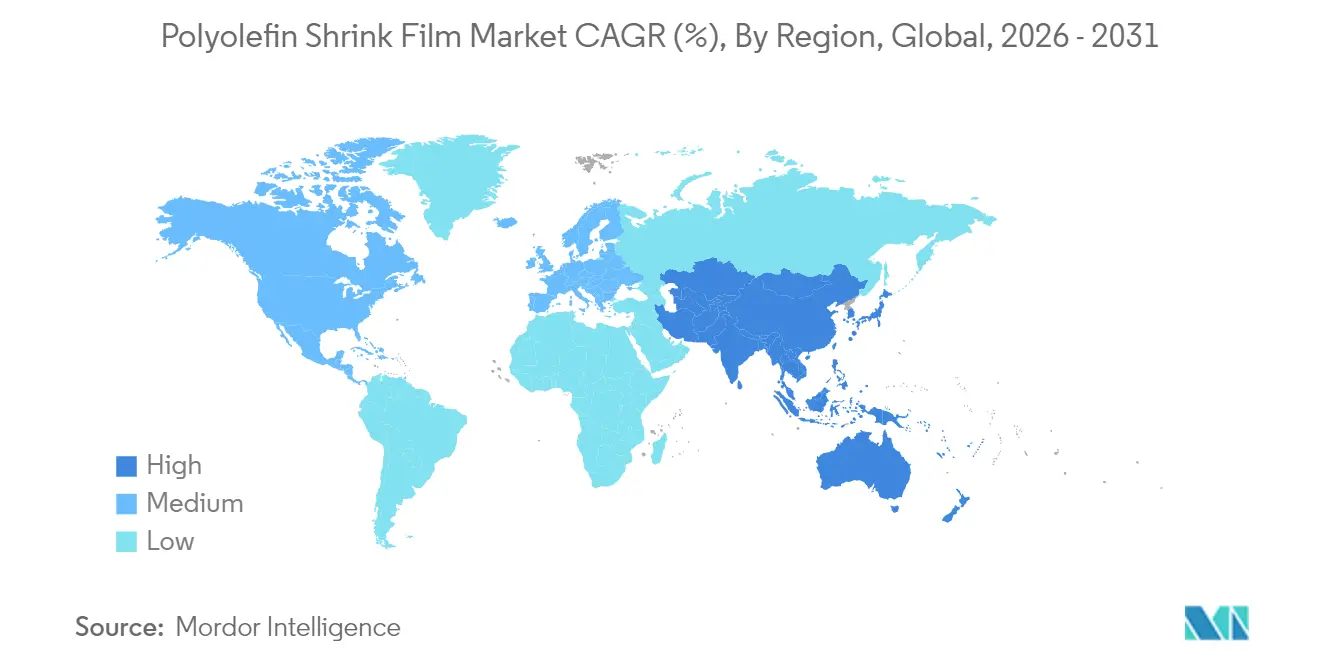

- Par géographie, l'Asie-Pacifique a représenté 37,60 % de la part du marché des films rétractables en polyoléfine en 2025 et devrait connaître une croissance à un TCAC de 6,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des films rétractables en polyoléfine (PO)

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande du commerce électronique pour les emballages inviolables accélérant l'utilisation des petits conditionnements en Amérique du Nord | +1.2% | Amérique du Nord, avec des répercussions en Europe | Moyen terme (3-4 ans) |

| Passage du PVC aux films polyoléfines plus écologiques dans les films alimentaires européens en contact avec les aliments | +0.9% | Europe, avec adoption mondiale à la suite | Long terme (≥ 5 ans) |

| Demande d'impression de haute qualité et d'image de marque | +0.7% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (3-4 ans) |

| Rentabilité par rapport aux alternatives | +0.6% | Mondial, particulièrement impactant dans les marchés émergents | Court terme (≤ 2 ans) |

| Films réticulés à faible épaisseur prêts pour l'automatisation stimulant les lignes à grande vitesse en Asie | +1.0% | Asie-Pacifique, notamment la Chine, l'Inde et le Japon | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'inviolabilité du commerce électronique en Amérique du Nord

La croissance du commerce électronique a stimulé la demande de films rétractables en polyoléfine inviolables pour sécuriser les produits pendant le transport. Les détaillants nord-américains utilisent ces films pour protéger les marchandises et renforcer la confiance des consommateurs, 78 % des acheteurs en ligne accordant de l'importance à l'inviolabilité visible. L'ExlfilmPlus PCR d'Intertape Polymer Group, un film rétractable en polyoléfine contenant 35 % de matières recyclées, répond aux besoins de sécurité et de durabilité[1]Intertape Polymer Group, "IPG présentera ses solutions d'automatisation, de consommables et de services au Pack Expo International 2024," itape.com. Le film combine une haute transparence avec du contenu recyclé post-consommation, répondant aux défis de l'emballage pour le commerce électronique.

Passage du PVC aux polyoléfines dans les films alimentaires européens en contact avec les aliments

Les fabricants alimentaires européens se tournent vers les films en polyoléfine recyclables après la législation sur les emballages d'avril 2024 visant une réduction des déchets de 5 % d'ici 2030 [2]Parlement européen, "Nouvelles règles de l'UE pour réduire, réutiliser et recycler les emballages," europarl.europa.eu. Des taxes parallèles sur les plastiques au Royaume-Uni, en Espagne et en Italie pénalisent les films contenant moins de 30 % de matières recyclées. L'EV-HPG de Clysar, qualifié pour le dépôt en magasin, illustre la façon dont les transformateurs combinent sécurité alimentaire, transparence et recyclabilité.

Impression haute définition et image de marque

Des producteurs de boissons tels qu'Anadolu Efes ont lancé 77 nouvelles références en 2024, chacune enveloppée dans des graphismes à 360 degrés éclatants pour maximiser l'impact en rayon. Les presses numériques accélèrent les changements de série, permettant aux transformateurs de satisfaire des tirages promotionnels plus courts sans inventaires de plaques. Il en résulte un cercle vertueux dans lequel les transformateurs investissent dans des encres blanches à grande largeur et haute opacité, ainsi que dans des contrastes mat-brillant qui renforcent la narration de marque sur le marché des films rétractables en polyoléfine.

Avantage de coût par rapport aux alternatives

Les projets d'optimisation des films ont permis à Heineken d'économiser 0,6 milliard EUR en 2024, alors que le brasseur réduisait l'utilisation de résine et simplifiait l'emballage secondaire. Les producteurs dans les régions émergentes réduisent encore davantage les dépenses en installant des lignes à grande largeur, telles que l'unité CPP de 18 000 MTPA d'UFlex, qui améliore les économies d'échelle.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des résines PE et PP | -0.8% | Mondial, aiguë en Amérique du Nord | Court terme (≤ 2 ans) |

| Taxes sur les plastiques à usage unique appliquées aux suremballages | -1.1% | Europe, écho mondial potentiel | Long terme (≥ 4 ans) |

| Compromis entre la réduction de l'épaisseur et la force de rétraction limitant l'adoption dans les emballages industriels lourds | -0.5% | Mondial, particulièrement dans les applications industrielles | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines PE et PP

Les perturbations des matières premières issues du schiste aux États-Unis accentuent les fluctuations des matières premières qui représentent déjà jusqu'à 70 % du coût du film fini. L'OCDE avertit que la production de plastique pourrait atteindre 736 millions de tonnes d'ici 2040, intensifiant la concurrence pour les matières premières[3]OCDE, "Scénarios de politique pour éliminer la pollution plastique d'ici 2040," oecd.org. Les transformateurs couvrent les risques par le multi-approvisionnement, des contrats de résine plus courts et des formulations qui diluent les intrants vierges avec des granulés PCR.

Taxes sur les plastiques à usage unique appliquées aux suremballages

La taxe allemande de janvier 2024 oblige les entreprises à déclarer les unités vendues et à financer des programmes de nettoyage des déchets sauvages, augmentant la charge administrative et financière. Les règles de l'UE exigent également une collecte séparée à 90 % des contenants de boissons à usage unique d'ici 2029. Ces politiques accélèrent la recherche et développement en matière de manchons prêts pour le dépôt en magasin et de conditionnements en mono-matériau au sein du marché des films rétractables en polyoléfine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les films réticulés redéfinissent les attentes en matière de performance

Le film rétractable général détenait la plus grande part du marché des films rétractables en polyoléfine, soit 53,20 %, en 2025, soutenu par son accessibilité et ses larges fenêtres de traitement. La transparence du segment et sa facilité d'impression le maintiennent ancré dans les multipacks alimentaires et les lots promotionnels dans les supermarchés. Pourtant, les transformateurs proposent de plus en plus des grades réticulés là où la résistance à la perforation, la résistance aux rayures et les profils plus minces permettent des vitesses de ligne plus élevées sans défaillance de l'emballage.

La production de films réticulés devrait croître à un TCAC de 6,55 % de 2026 à 2031, car les blisters pharmaceutiques, les cosmétiques en boîte et l'électronique recherchent des températures de scellage plus basses qui protègent les contenus sensibles à la chaleur. L'augmentation des capacités en Asie et en Amérique du Nord réduit l'écart de prix, encourageant les conversions qui étendent le marché des films rétractables en polyoléfine au-delà des présentoirs traditionnels.

Par type de matériau : le polypropylène accélère l'adoption premium

Le polyéthylène a maintenu une position dominante de 56,40 % au sein de la taille du marché des films rétractables en polyoléfine en 2025, porté par sa transparence et sa compétitivité en termes de coûts. Les mélanges PE multicouches permettent des scellages étroits même à des temps de séjour en four courts, ce qui en fait un élément incontournable dans les regroupements de canettes de boissons et les barquettes de produits frais. Les transformateurs intègrent désormais des flux PCR pour se conformer aux engagements de circularité des marques sans diluer les propriétés optiques.

Le polypropylène devrait augmenter de 6,92 % par an jusqu'en 2031, soutenu par une rigidité plus élevée, une inertie chimique et des points de déflexion thermique élevés souhaitables pour les aliments rétortés et les kits médicaux. De nouveaux co-extrudeurs à cinq couches co-mélangent le PP avec des couches de liaison élastomères, conservant le brillant tout en améliorant la résistance à la déchirure. Ce mélange premium distingue les transformateurs des offres PE banalisées au sein du marché des films rétractables en polyoléfine.

Par structure de couche : l'ingénierie multicouche multiplie les fonctionnalités

Les architectures multicouches ont capturé 51,40 % de la taille du marché des films rétractables en polyoléfine en 2025, soutenues par des perspectives de TCAC de 6,62 % jusqu'en 2031. Des couches barrières adaptées bloquent l'oxygène ou l'humidité, tandis que les peaux de surface ajustent la soudabilité et l'ancrage des encres haute définition. Les marques utilisent des cocktails barrières propriétaires pour prolonger la durée de conservation ambiante des sauces et des bâtonnets laitiers sans cartons secondaires.

Les films monocouches restent rentables pour les colis à faible risque, mais peinent lorsque l'expédition transfrontalière exige une résistance supérieure. Les avancées en co-extrusion permettent des films à sept couches qui restent éligibles aux flux de recyclage mécanique lorsqu'ils sont maintenus dans la famille des polyoléfines, comme le démontrent les manchons de boissons recyclables de Woolworths. Cet équilibre positionne les solutions multicouches comme le choix privilégié pour la conformité de nouvelle génération au sein du marché des films rétractables en polyoléfine.

Par application : les produits pharmaceutiques prennent la vedette en matière de croissance

L'alimentation et les boissons ont conservé 41,30 % de la taille du marché des films rétractables en polyoléfine en 2025 en enveloppant les multipacks, les barquettes de produits frais et les plateaux prêts à la vente. Les transformateurs réduisent continuellement l'épaisseur pour diminuer l'utilisation de résine tout en ajoutant des additifs anti-buée qui maintiennent l'attrait visuel. Les interdictions réglementaires du film étirable PVC en Europe accélèrent la substitution vers des grades de polyoléfine à combustion plus propre.

L'utilisation pharmaceutique augmentera à un TCAC de 8,47 % car les blisters, les flacons injectables et les kits de diagnostic exigent une inviolabilité et une lisibilité des codes-barres à travers un film transparent. Le déploiement du vaccin contre la COVID-19 a élevé le niveau d'exigence en matière d'emballage, cimentant la polyoléfine comme l'enceinte sécurisée mais transparente pour les doses unitaires. Les propriétaires de marques exploitent également la vaste surface imprimable pour communiquer des hologrammes d'authentification, ajoutant une valeur intangible sur le marché des films rétractables en polyoléfine.

Analyse géographique

L'Asie-Pacifique a dominé le marché des films rétractables en polyoléfine avec une contribution aux revenus de 37,60 % en 2025, et son TCAC projeté de 6,82 % reste le plus rapide au niveau mondial. La base d'extrudeurs bien établie en Chine s'associe aux conditionneurs de produits de grande consommation multinationaux, tandis que l'essor de l'emballage rigide en Inde répond à la croissance du commerce de détail urbain. Les transformateurs régionaux favorisent les presses numériques sans plaque internes, permettant des campagnes promotionnelles de marques distributeurs rapides qui captent les hausses du commerce électronique domestique.

Le Japon et la Corée du Sud se concentrent sur la technologie multicouche à haute barrière, fournissant des rouleaux réticulés de niche pour les produits pharmaceutiques d'exportation ; la demande intérieure s'appuie sur des faibles épaisseurs prêtes pour l'automatisation qui s'adaptent aux empreintes d'usine compactes. Les subventions des associations canalisent les crédits d'impôt pour la recherche et développement vers des fours de rétraction à haute efficacité énergétique, renforçant l'adoption au sein du marché des films rétractables en polyoléfine.

L'Amérique du Nord constitue une arène mature mais axée sur l'innovation, portée par l'écosystème de commerce de détail omnicanal des États-Unis. Le Canada et le Mexique complètent l'approvisionnement régional grâce à leur proximité avec la production de résine et à des corridors commerciaux favorisés par les tarifs douaniers, ancrant la résilience face aux fluctuations de prix.

L'Europe équilibre une surveillance réglementaire stricte avec un fort pouvoir d'achat. Les directives sur l'économie circulaire poussent les transformateurs à certifier la recyclabilité et à passer aux mélanges PCR d'ici 2027. L'Allemagne, l'Italie et le Royaume-Uni représentent les principaux pôles de demande en raison de leur forte production de boissons, de confiseries et de produits pharmaceutiques. Les États membres du sud et de l'est rattrapent progressivement leur retard à mesure que les chaînes de distribution harmonisent les cahiers des charges d'emballage à travers le bloc.

L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des frontières plus petites mais de plus en plus attractives. Le Brésil s'appuie sur une base pétrochimique solide pour servir les voisins du Mercosur, tandis que la Vision 2030 de l'Arabie saoudite encourage les investissements en polymères en aval qui étendent la portée du marché des films rétractables en polyoléfine vers les marchés du Conseil de coopération du Golfe.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les fournisseurs amont d'oléfines et de polyoléfines, qui fournissent des résines PE et PP (y compris les qualités LDPE et les qualités spécialisées à base de métallocène) et, de plus en plus, des matières premières recyclées utilisées pour formuler des films rétractables contenant du PCR. Les additifs, les encres et les technologies de procédé (comme les équipements de réticulation par faisceau d'électrons pour les qualités à plus haute performance) accompagnent l'approvisionnement en résine, tandis que le savoir-faire des transformateurs en coextrusion, orientation et impression/lamination façonne la clarté du film, la force de rétraction et l'aptitude à la transformation sur les lignes à grande vitesse.

Les intervenants intermédiaires comprennent les extrudeurs de film produisant des rouleaux mères (standards et réticulés, mono- et multicouches) ainsi que les centres de refendage et de transformation en aval qui adaptent les largeurs de rouleau, les jauges et l'impression aux spécifications des marques et des distributeurs. Ces intrants alimentent des réseaux régionaux en juste-à-temps desservant les segments alimentaire, boissons, soins personnels et pharmaceutique. Les transformateurs signalent des contraintes susceptibles de ralentir les transitions, notamment la main-d'œuvre spécialisée pour les techniciens d'orientation et de procédé, les cycles de validation longs pour les programmes de double conformité (s'étendant souvent sur 14 à 18 mois pour les exigences alignées sur la FDA et REACH), et les dépendances à source unique pour certains équipements de réticulation et de procédé. En conséquence, le service technique et l'accompagnement à la qualification pèsent davantage dans la sélection des fournisseurs.

Paysage concurrentiel

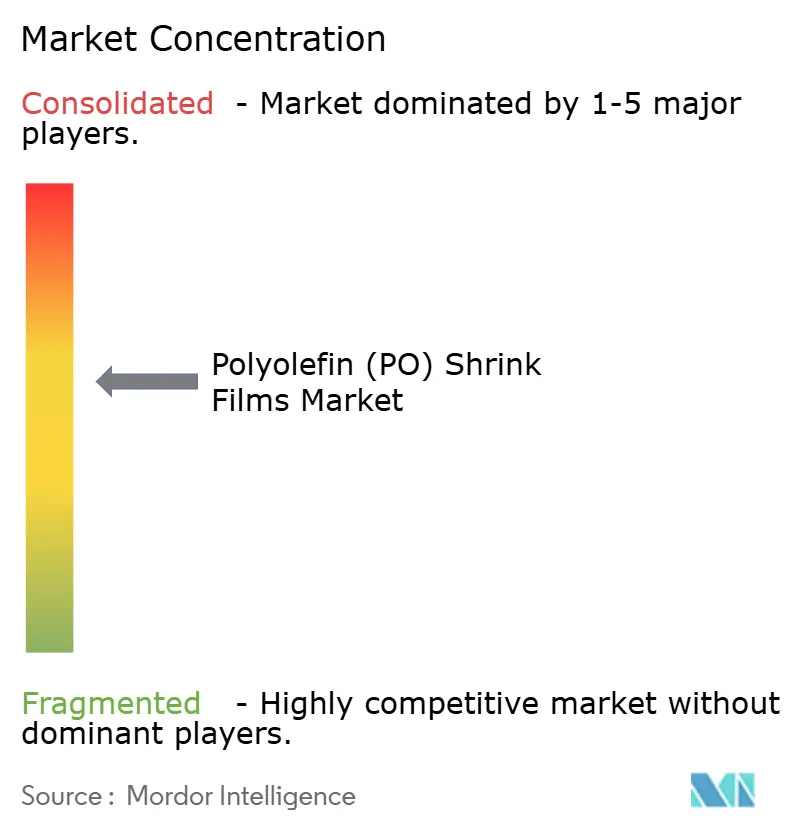

Le marché des films rétractables en polyoléfine est modérément consolidé, les cinq premiers acteurs détenant moins de 50 % de la part de marché. Les acteurs clés tels que Berry Global, Sealed Air et Klockner Pentaplast intègrent l'extrusion et l'impression interne pour offrir des solutions clés en main, en mettant l'accent sur la durabilité à travers des initiatives telles que le projet pilote en boucle fermée de Berry. Intertape Polymer Group se concentre sur le contenu PCR et les réseaux de services, tandis qu'UFlex développe ses capacités CPP et de polyoléfine à orientation biaxiale. Les concurrents asiatiques tirent parti de la résine locale mais font face à des défis de certification. Les alliances stratégiques dans les matières premières recyclées, la co-extrusion et l'impression numérique se développent. Les transformateurs sécurisent les approvisionnements en résine pour gérer la volatilité, et les équipementiers innovent dans la conception des fours pour des épaisseurs plus faibles. Le succès dépend de plus en plus de l'équilibre entre l'efficacité des coûts et les références en matière de durabilité.

Leaders de l'industrie des films rétractables en polyoléfine (PO)

Berry Global Inc.

Sigma Plastics Group

SABIC

Bollore Group

IPG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les travaux de reformulation et de qualification axés sur la durabilité créent un espace pour des films rétractables combinant recyclabilité et contenu recyclé mesurable, tout en conservant les performances optiques et mécaniques. Les actions récentes des entreprises reflètent cette évolution. En janvier 2026, PAC Machinery a lancé ReviveWrap avec jusqu'à 30 % de résine recyclée pré-consommation certifiée. En février 2026, NOVA Chemicals a commercialisé les qualités de polyéthylène recyclé SYNDIGO rPE-IN3 et rPE-IN4 pour le film rétractable et d'autres applications d'emballage flexible, provenant de son site de Connersville, Indiana. Ensemble, ces avancées élargissent les options disponibles pour les transformateurs répondant aux exigences des distributeurs et des marques en matière d'inviolabilité, de clarté et de réduction d'épaisseur, tout en améliorant les indicateurs de circularité.

Une deuxième piste d'opportunité concerne les voies de mise à l'échelle qui augmentent l'offre de PE recyclé de haute qualité pour les applications film-à-film, et l'alignement des plateformes de matériaux avec la pression réglementaire en faveur de la substitution du PVC par des polyoléfines. En février 2026, OSTI.GOV a publié des travaux sur le procédé STRAP pour le recyclage des films rétractables post-consommation en films de polyéthylène de haute qualité, mettant en évidence l'investissement continu dans des filières de recyclage avancées gérant les problématiques de contamination et de rétention des propriétés dans les produits flexibles post-consommation. La dynamique réglementaire en Europe renforce également les choix d'emballage sans chlore, ce qui soutient les structures rétractables à base de polyoléfines pour lesquelles les transformateurs peuvent documenter la recyclabilité et la performance en contenu recyclé pour les cas d'usage de surenveloppe et de groupage.

Développements récents du secteur

- Mars 2026 : NOVA Chemicals a livré la première commande de son polyéthylène recyclé SYNDIGO rPE-IN3 à Sigma Plastics Group à Shelbyville, Kentucky, pour être utilisé dans la ligne de film étirable PCR Sustain360 de Sigma. La qualification et l'approvisionnement en PE recyclé conçu pour les applications film contribuent à élargir l'accès aux matières premières à contenu recyclé et aident les transformateurs à standardiser les formulations à travers les portefeuilles de films rétractables et étirables.

- Février 2026 : Amcor a annoncé sa fusion avec Berry Global, formant un portefeuille nord-américain plus large de films rétractables et de surenveloppe en polyéthylène, avec des capacités de fabrication et d'impression intégrées. Cette consolidation accroît l'échelle et peut simplifier la qualification des fournisseurs et la couverture des grands comptes nationaux pour les propriétaires de marques qui s'approvisionnent en film rétractable, surenveloppe imprimée et services d'emballage connexes sur plusieurs sites.

- Août 2024 : SABIC a collaboré avec Lamb Weston et Opackgroup pour lancer un emballage de produits de pommes de terre surgelées utilisant du polyéthylène biosourcé SABIC, et a annoncé une empreinte carbone réduite de 30 % pour la solution d'emballage. L'introduction de matières premières polyoléfiniques biosourcées dans les programmes commerciaux d'emballage flexible renforce l'ensemble des options disponibles pour les applications de film rétractable et de surenveloppe visant à réduire leur empreinte carbone matérielle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les films rétractables en polyoléfine, principalement composés de polyéthylène et de polypropylène, qui se rétractent sous l'effet de la chaleur pour emballer, grouper ou protéger les produits pendant le transport et sur les rayons. La valeur inclut les films vendus en rouleaux et sous formes préformées utilisées dans les usages d'emballage courants.

Exclusions du périmètre : nous excluons les films d'emballage étirables, les manchons rétractables en PVC, les revêtements barrière et les capuchons étirables de groupage lors du dimensionnement de ce marché.

Aperçu de la segmentation

- Par type

- Film rétractable général

- Film rétractable réticulé

- Par type de matériau

- Polyéthylène (PE)

- Polypropylène (PP)

- Par structure de couche

- Monocouche

- Multicouche

- Par application

- Alimentation et boissons

- Emballage industriel

- Soins personnels et cosmétiques

- Pharmaceutique

- Impression et papeterie

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire une première image de la demande et de l'offre, et pour définir des limites réalistes entre le film rétractable et les types de films connexes. Nous nous sommes appuyés sur des sources publiques telles que les statistiques commerciales UN Comtrade, le portail de données de la Commission du commerce international des États-Unis, Eurostat, et les offices statistiques nationaux pour les indicateurs relatifs à l'emballage et aux polymères. Pour le contexte relatif à la résine et les liens amont, nous avons également consulté des sources telles que l'Agence internationale de l'énergie et l'US Energy Information Administration lorsque pertinent, afin de refléter l'évolution des coûts liée aux matières premières et à l'énergie.

En parallèle, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs, les catalogues de produits, ainsi que les mises à jour des associations d'emballage et des publications professionnelles pour comprendre où les films rétractables sont adoptés et comment évoluent les spécifications des films. Nous avons également utilisé un abonnement payant couvrant les données financières des entreprises et un autre ensemble de données payant axé sur les signaux d'importation et d'exportation au niveau des expéditions pour recouper les mouvements de volume directionnels et l'exposition des entreprises lorsque les informations publiques étaient limitées. Les sources citées ici sont illustratives et non exhaustives, et des documents publics supplémentaires ont été consultés pour recueillir des données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à valider la répartition entre films rétractables standards et réticulés, les hypothèses typiques d'épaisseur et de rendement, ainsi que la façon dont les prix évoluent avec les coûts de la résine et de l'énergie. Nous avons échangé avec un ensemble de producteurs de films, de transformateurs, de distributeurs et d'acheteurs d'emballage pour éprouver les hypothèses de la recherche documentaire, et nous avons veillé à une couverture couvrant l'APAC, l'EMEA et les Amériques afin que les différences régionales de mix d'emballage ne soient pas lissées trop tôt.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Dirigeants (CXO) : 14 % | APAC : 41 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 35 % |

| Petits acteurs : 20 % | Managers : 57 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

La taille du marché est établie à partir d'une combinaison d'approches descendante et ascendante. Nous reconstituons d'abord la demande de films d'emballage à partir de l'activité d'emballage en aval, puis nous filtrons pour ne retenir que la part utilisant des films rétractables en polyoléfine. En pratique, nous relions la demande à des indicateurs tels que la production alimentaire et de boissons emballées, l'activité d'expédition des biens de consommation, les volumes d'emballage pharmaceutique, ainsi que l'activité manufacturière et exportatrice régionale, qui stimule les besoins de groupage et d'emballage protecteur. La tarification est modélisée à l'aide d'une logique de prix de vente moyen (ASP) qui suit l'évolution du coût de la résine, les marges de transformation typiques et les changements de mix entre film standard et réticulé, puis appliquée au volume implicite estimé.

Pour garantir des totaux réalistes, les résultats sont corroborés par des vérifications ascendantes ciblées, telles que des signaux échantillonnés de capacité et d'utilisation des producteurs, des vérifications auprès des canaux de distribution, et un test de cohérence volume × ASP pour quelques applications à forte consommation. Lorsque la visibilité directe est limitée sur les marchés plus petits, nous comblons les lacunes à l'aide de ratios de référence régionaux, incluant la production d'emballage par habitant et l'intensité commerciale, puis nous revérifions la consommation implicite de film par utilisateur à l'aide des retours d'entretiens. Les prévisions utilisent une analyse de scénarios ancrée sur les évolutions attendues de la production de biens emballés, les tendances d'allègement, l'adoption de structures d'emballage en polyoléfine recyclables, et le rythme de l'activité logistique industrielle et du commerce électronique. Les scénarios sont ensuite revus avec les acteurs du secteur avant la finalisation de la courbe.

Validation des données et cycle de mise à jour

Les résultats du modèle sont comparés à des signaux indépendants tels que l'orientation des prix de la résine par rapport à l'évolution du prix de vente moyen (ASP) du film, les flux commerciaux régionaux pour les catégories de films concernées, et le rythme de croissance de la production de biens emballés. Lorsque des écarts importants apparaissent, nous revérifions les hypothèses sous-jacentes, remontons les valeurs aberrantes jusqu'à une source spécifique, et menons des entretiens de suivi pour confirmer si un changement structurel est réel ou seulement un choc de court terme.

Avant validation finale, le travail est revu par étapes afin que les calculs, les unités et le calendrier de conversion des devises soient cohérents entre les régions et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que de fortes variations du prix de la résine, des changements réglementaires affectant l'emballage, ou des ajouts de capacité importants. Juste avant la livraison, une nouvelle revue par les analystes est effectuée afin que les clients reçoivent la vue la plus récente plutôt qu'un instantané ancien.

Taille du marché des films rétractables en polyoléfine de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal d'observer des valeurs de marché différentes pour les films rétractables en polyoléfine, car les éditeurs ne s'alignent pas toujours sur la même année, les mêmes limites de produit et la même façon de traiter l'évolution des prix dans le temps. Les écarts apparaissent généralement lorsqu'une estimation est construite à partir d'un bassin de demande différent, ou lorsque les hypothèses de conversion de devises et d'inflation sont appliquées à des points différents du modèle.

Dans des cycles de résine à évolution rapide, le calendrier de la tarification moyenne annuelle et l'horodatage de la conversion des devises peuvent modifier la valeur finale en USD, en particulier lorsque le mix de films réticulés évolue en parallèle. Ces vérifications liées aux actualisations, incluant la réconciliation avec la production d'emballage et l'orientation commerciale, sont une raison clé pour laquelle le chiffre de 2026 publié par Mordor Intelligence ne correspond pas exactement aux estimations ancrées en 2024.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,55 milliards USD (2026) | |

| Cabinet de conseil mondial A | 8,77 milliards USD (2024) | Utilise une base 2023 avec une estimation 2024 et un horizon 2030, ce qui peut reporter un jeu de prix de résine et une pondération des usages finaux différents par rapport à une actualisation d'une année plus récente. |

| Éditeur de données sectorielles B | 8,94 milliards USD (2024) | Ancre le dimensionnement en 2024 et applique une fenêtre 2025-2032, ce qui peut intégrer une couverture d'application différente et un horodatage de conversion de devises différent pour une même année nominale. |

En examinant le tableau, la majeure partie de l'écart s'explique par le choix de l'année et par la façon dont l'évolution de l'ASP est reportée à partir des variations du coût de la résine, plutôt que par un désaccord sur la croissance des films rétractables. En reliant la construction de la valeur à une activité d'emballage observable, en vérifiant les volumes implicites grâce aux retours du secteur, et en maintenant une cohérence temporelle des devises par année, le chiffre final reste traçable selon des étapes claires et reproductibles.

Questions clés auxquelles le rapport répond

Quel est le segment à la croissance la plus rapide sur le marché des films rétractables en polyoléfine ?

Le segment pharmaceutique est en tête avec un TCAC de 8,47 % jusqu'en 2031, car des règles d'inviolabilité plus strictes et la demande de visibilité des codes-barres stimulent l'adoption de films haute transparence de qualité sécuritaire.

Quelle région offre la plus grande opportunité d'expansion ?

L'Asie-Pacifique représentait 37,60 % de la part en 2025 et sera en tête avec un TCAC de 6,82 % de 2026 à 2031, portée par le commerce électronique, l'industrialisation et les ajouts de capacité en Chine et en Inde.

Comment les transformateurs répondent-ils aux pressions en matière de durabilité ?

Les entreprises leaders intègrent de la résine PCR, développent des multicouches mono-matériau recyclables et s'associent avec les détaillants sur des programmes de dépôt en magasin pour s'aligner sur les objectifs de réduction des déchets de l'UE.

Pourquoi les films polyoléfines réticulés gagnent-ils en popularité ?

Ils offrent une résistance à la perforation et permettent un scellage plus rapide à basse température, ce qui réduit la consommation d'énergie et soutient les lignes d'automatisation à grande vitesse dans des industries telles que l'électronique et les produits pharmaceutiques.

Quel est l'impact des taxes européennes sur les plastiques sur la demande de films ?

Les taxes sur les suremballages à usage unique accélèrent le passage du PVC aux grades de polyoléfine recyclables et poussent les transformateurs à certifier des films dépassant les seuils de 30 % de contenu recyclé.

Comment les fluctuations des prix des résines sont-elles atténuées ?

Les producteurs diversifient les sources d'approvisionnement en matières premières, négocient des contrats plus courts et repensent les formulations pour utiliser moins de matières vierges, amortissant l'impact de -0,8 % sur le TCAC attribué à la volatilité.

Quelle est la taille actuelle du marché des films rétractables en polyoléfine ?

La taille du marché des films rétractables en polyoléfine est estimée à 8,55 milliards USD en 2026, et devrait atteindre 10,8 milliards USD d'ici 2031, à un TCAC de 4,79 % pendant la période de prévision (2026-2031).

Dernière mise à jour de la page le: