Taille et parts du marché des films micro-perforés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

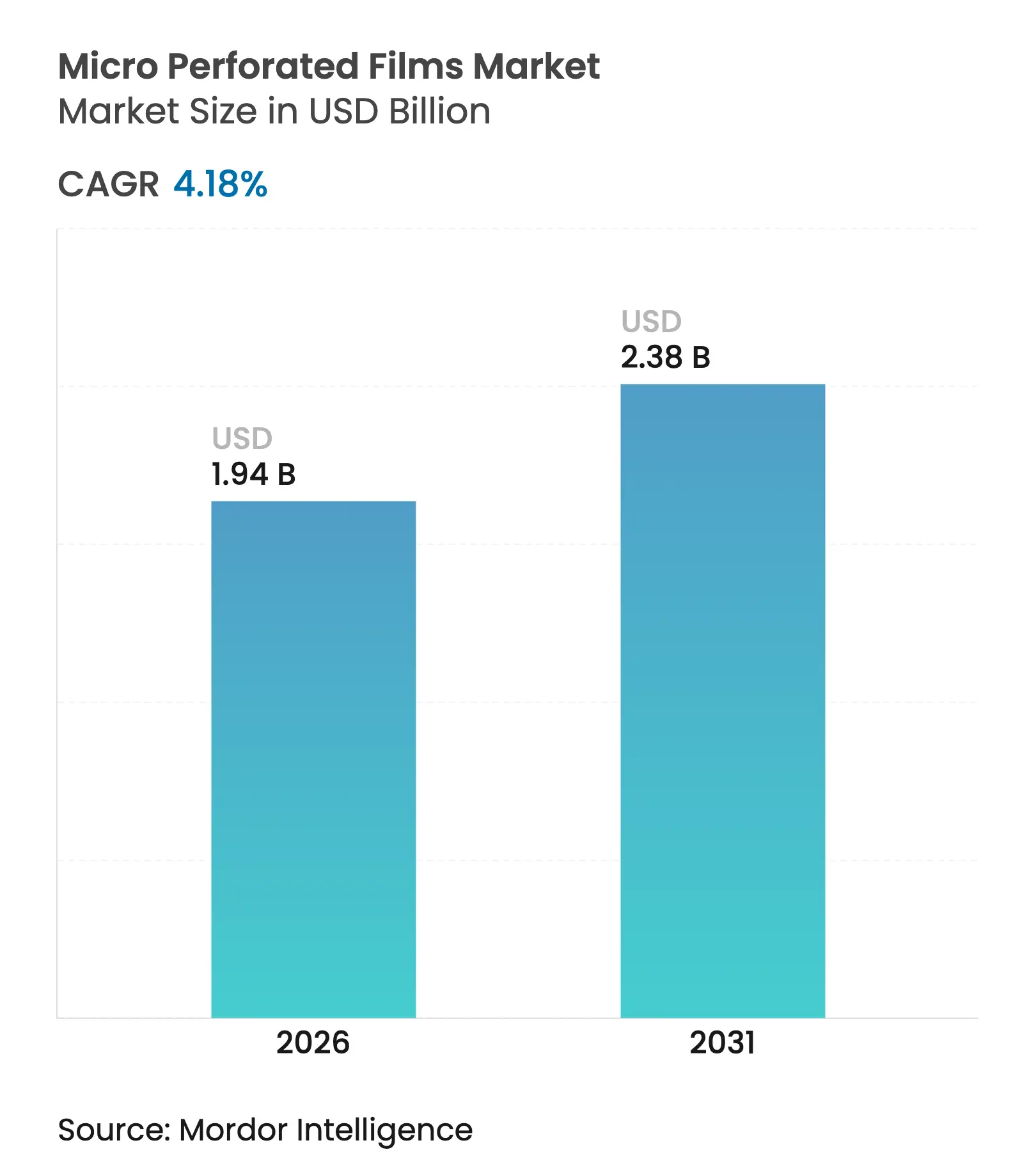

| Taille du Marché (2026) | 1.94 Milliards de dollars |

| Taille du Marché (2031) | 2.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

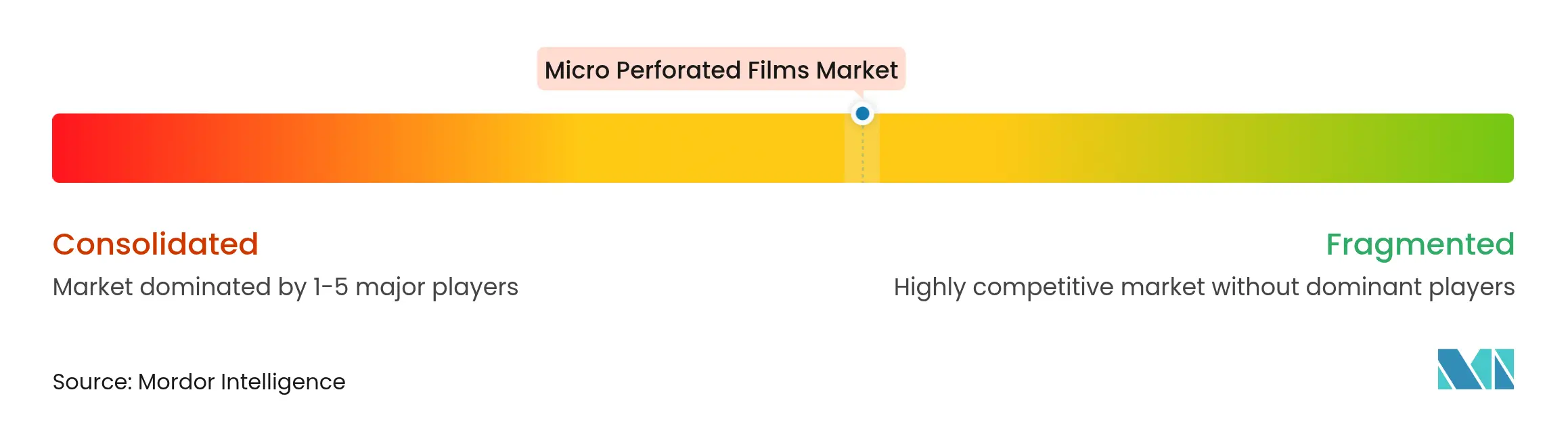

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films micro-perforés par Mordor Intelligence

La taille du marché des films micro-perforés en 2026 est estimée à 1,94 milliard USD, en progression par rapport à la valeur de 2025 de 1,86 milliard USD, avec des projections pour 2031 atteignant 2,38 milliards USD, croissant à un TCAC de 4,18 % sur la période 2026-2031. La demande croissante de films à ingénierie de précision qui équilibrent les échanges gazeux et la rétention d'humidité maintient une croissance stable, même si l'expansion globale des volumes se modère. La consolidation de la distribution, l'adoption de l'épicerie en ligne et les exigences strictes en matière de durée de conservation intensifient l'intérêt pour les solutions micro-perforées au laser qui prolongent la fraîcheur de 2 à 4 jours pour les produits hautement périssables. Le polypropylène (PP) conserve sa position dominante grâce à sa combinaison de clarté, de résistance et de rentabilité, tandis que le polyéthylène téréphtalate (PET) gagne en popularité grâce à sa recyclabilité et à sa plus grande résistance barrière. L'Asie-Pacifique reste le centre de production et de consommation pivot, soutenu par les investissements dans la chaîne du froid et la demande de la classe moyenne. Par ailleurs, les mesures réglementaires visant à limiter les PFAS dans les matériaux en contact avec les aliments et les pénuries épisodiques d'aiguilles de perforation de précision orientent les transformateurs vers la technologie laser sans contamination.

Principaux enseignements du rapport

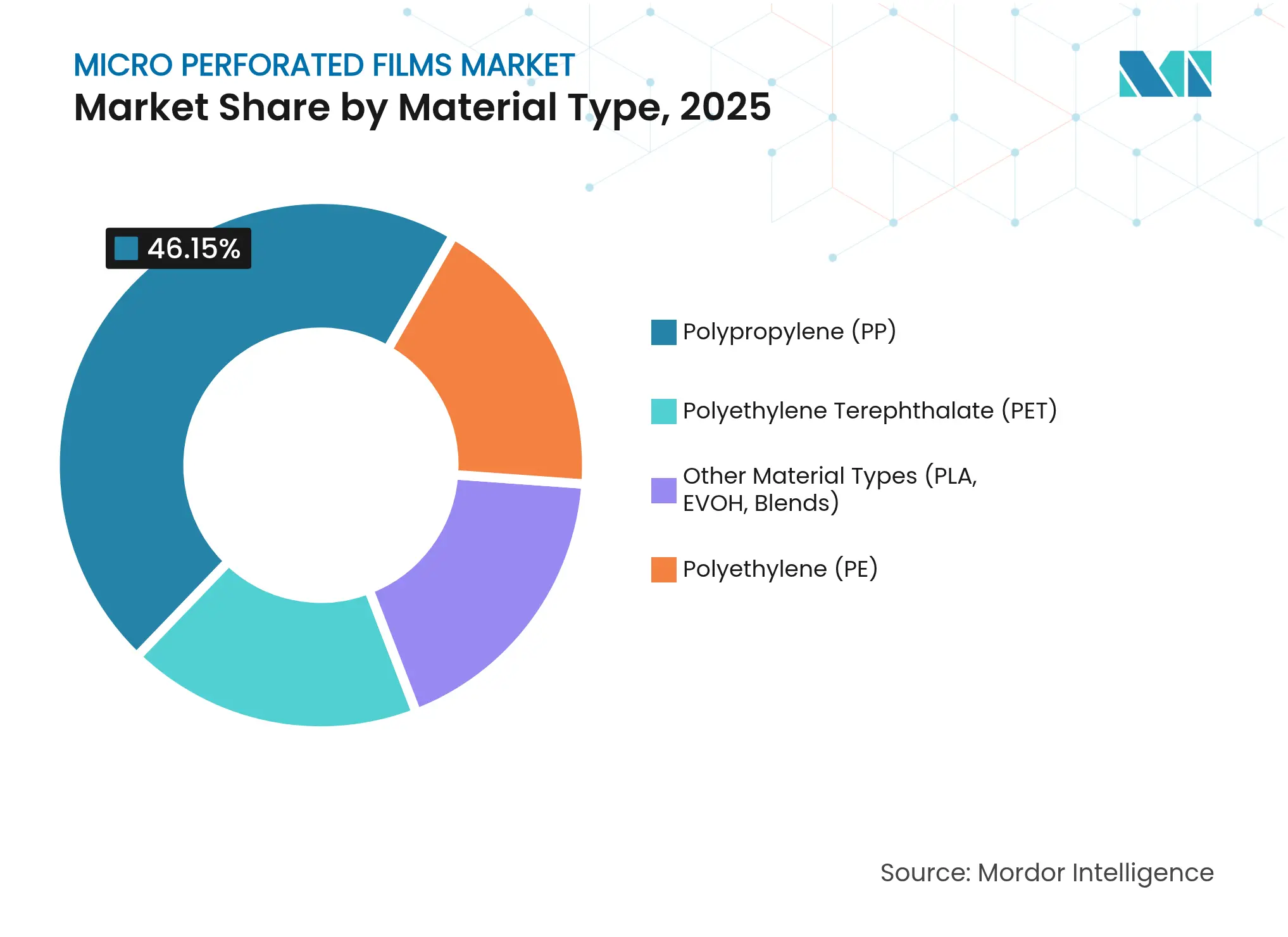

- Par type de matériau, le polypropylène (PP) était en tête avec une part de revenus de 46,15 % du marché des films micro-perforés en 2025, tandis que le polyéthylène téréphtalate (PET) devrait afficher le TCAC le plus rapide de 5,43 % jusqu'en 2031.

- Par méthode de perforation, les lignes mécaniques par aiguille détenaient 64,50 % de la taille du marché des films micro-perforés en 2025, tandis que les systèmes laser progressent à un TCAC de 5,52 %.

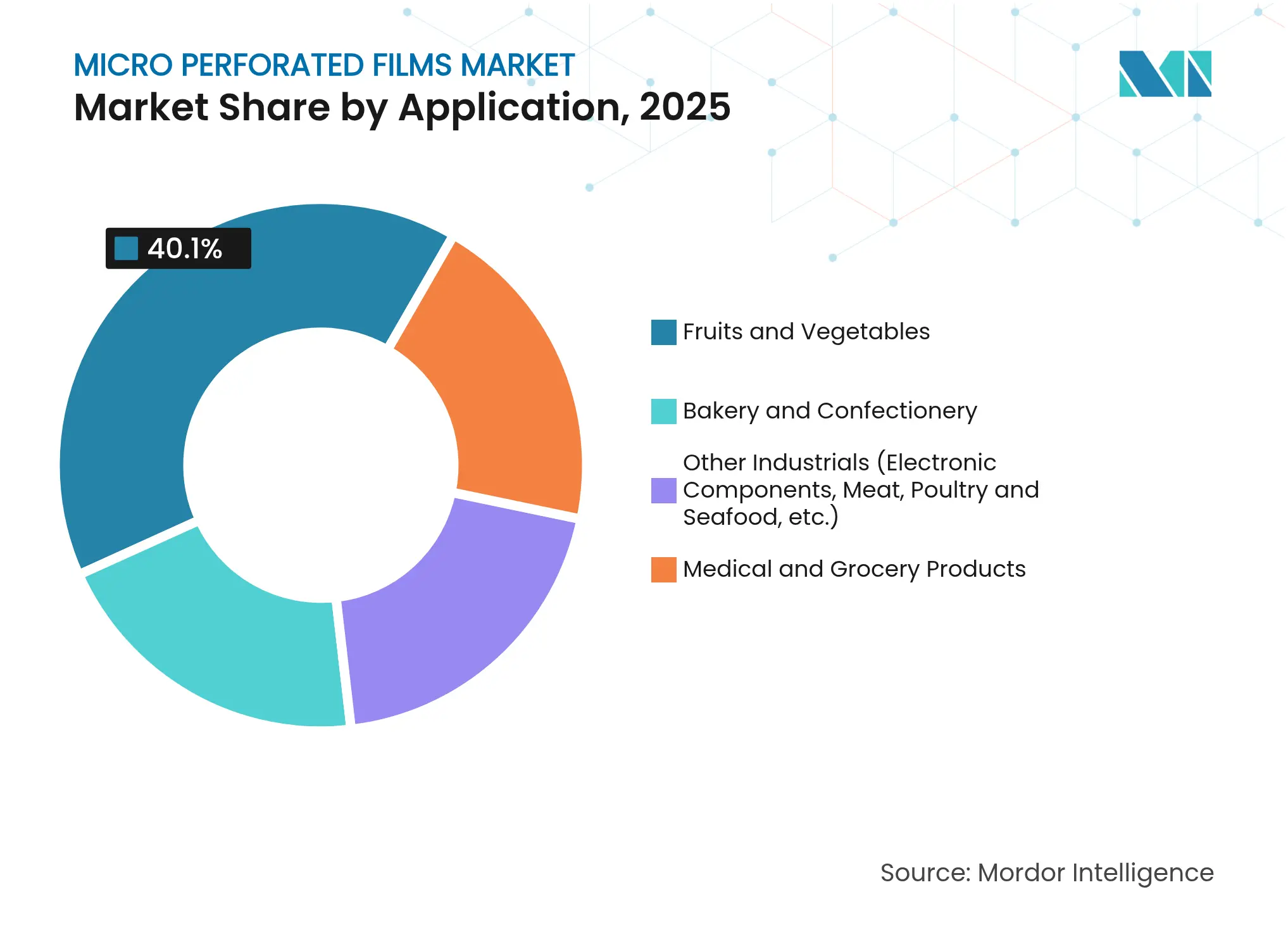

- Par application, l'emballage de fruits et légumes frais représentait 40,10 % de la taille du marché des films micro-perforés en 2025 et devrait afficher une croissance soutenue à un seul chiffre moyen jusqu'en 2031.

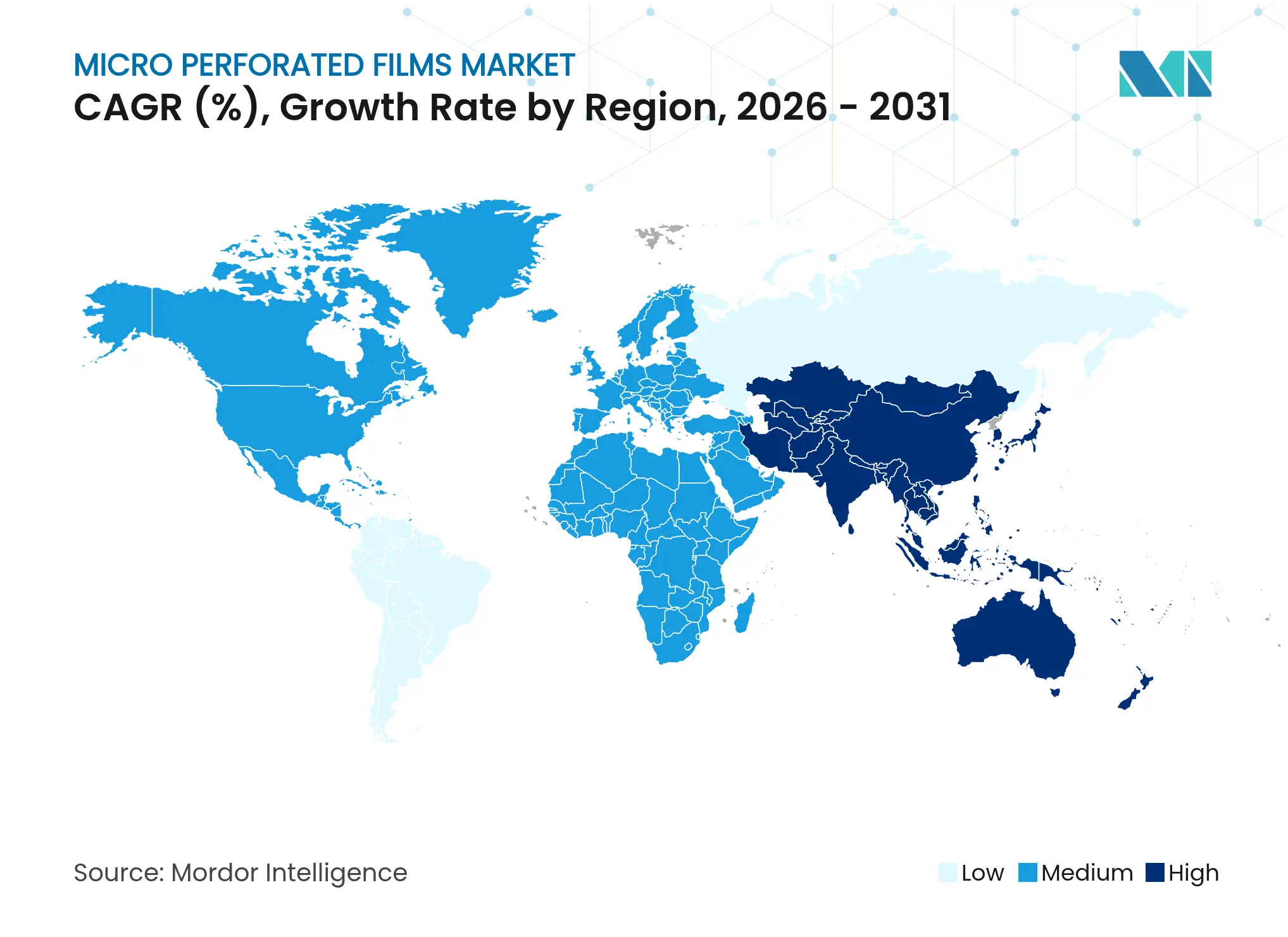

- Par géographie, l'Asie-Pacifique contrôlait 44,30 % des revenus de 2025, tandis que l'Amérique du Nord enregistrera le TCAC régional le plus élevé de 5,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des films micro-perforés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Emballage de produits frais à durée de conservation prolongée | +1.2% | Mondial, Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Distribution organisée et chaînes du froid du commerce électronique | +0.8% | Asie-Pacifique en cœur ; répercussions en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Passage à la perforation laser | +0.7% | Europe et Amérique du Nord en premier ; l'Asie-Pacifique rattrapant son retard | Court terme (≤ 2 ans) |

| Adoption du PP dans l'emballage souple | +0.6% | Mondial, plus forte en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption des kits-repas salade | +0.5% | Amérique du Nord et Europe, en hausse dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages de produits frais à durée de conservation prolongée

Les détaillants exigent des emballages qui maintiennent la commerciabilité des légumes à feuilles, des baies et des produits à forte respiration pendant plusieurs jours supplémentaires. Les films micro-perforés maintiennent le dioxyde de carbone à 3-5 % et l'oxygène à 16-18 % à l'intérieur des emballages, réduisant ainsi la respiration et la perte d'humidité. Des gains de durée de conservation de 4 à 8 jours ont permis de réduire les coûts liés aux pertes jusqu'à 25 % pour les principaux épiciers. La perforation de précision se traduit donc par une réduction des pertes et des zones de livraison plus étendues pour les fournisseurs de produits frais. Les marques bénéficient d'avantages marketing grâce à un aspect visuel plus frais, et les transformateurs capables de personnaliser la densité des perforations par type de culture obtiennent des contrats récurrents.

Expansion de la distribution organisée et des chaînes du froid du commerce électronique

Les marchés émergents construisent des entrepôts réfrigérés et des centres de tri automatisés qui exposent les produits à des températures variées lors des transferts. Les films micro-perforés adaptés à des températures de 0 °C à 10 °C évitent l'excès de condensation et maintiennent la fermeté sur des cycles d'expédition de 24 à 48 heures. Les opérateurs de kits-repas spécifient désormais des films intégrant des pastilles thermosensibles et un suivi des conditions par QR. Par conséquent, la croissance de la chaîne du froid stimule la demande de films non seulement en volume, mais aussi en complexité technique, soutenant des prix premium.

Passage des aiguilles à la micro-perforation laser pour une transmission uniforme des gaz

Les systèmes laser génèrent des trous avec une tolérance de ±5 µm et évitent tout contact physique, éliminant les copeaux métalliques et les risques de transfert microbien. Les changements de configuration s'effectuent via des paramètres logiciels plutôt que par le remplacement des aiguilles, ce qui améliore la disponibilité des équipements. Des capteurs acoustiques intégrés dans la tête laser vérifient la profondeur de pénétration, une mesure de protection devenue essentielle pour les clients soumis à des audits dans le cadre des régimes d'Analyse des dangers et maîtrise des points critiques (HACCP). Les investissements en capital se justifient car les économies sur la main-d'œuvre et les consommables, combinées aux gains de qualité, permettent de recouvrer les investissements en moins de deux ans pour les usines à fort volume.

Adoption croissante des films de polypropylène dans l'emballage souple

La résistance mécanique, la clarté et l'avantage en termes de coût du PP consolident son rôle, mais les attentes en matière de durabilité poussent au développement d'un PP bio-circulaire dérivé d'huiles de cuisson usagées qui répond aux performances des grades conventionnels. Les variantes de BOPP incorporant 30 % de résine post-consommation recyclée répondent toujours aux critères optiques et barrières, aidant les propriétaires de marques à atteindre leurs engagements en matière de contenu recyclé[1]« Grades de films BOPP à contenu recyclé », EUROPLAS.COM . La facilité d'usinage du PP sur les lignes à aiguilles et laser offre aux transformateurs une flexibilité opérationnelle lorsque l'approvisionnement ou la réglementation évolue.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de contamination dans les lignes conventionnelles | -0.4% | Mondial, axé sur les grades alimentaires | Court terme (≤ 2 ans) |

| Réglementation PFAS limitant les masques laser en fluoropolymère | -0.3% | Europe et Amérique du Nord, en voie de mondialisation | Moyen terme (2 à 4 ans) |

| Approvisionnement tendu en aiguilles de micro-poinçonnage en acier inoxydable de spécialité | -0.2% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque élevé de contamination dans les lignes conventionnelles

Les pointes d'aiguilles entrent en contact avec le film à des vitesses dépassant 300 coups par minute, créant des bavures et des poussières métalliques qui menacent la sécurité alimentaire. Les usines doivent interrompre la production pour des pauses de désinfection, ce qui augmente les temps d'arrêt et les coûts en produits de nettoyage. Les audits réglementaires identifient la perforation comme un point de contrôle critique, amenant certains transformateurs à limiter les vitesses de production, ce qui restreint la capacité lors des pics de demande saisonniers.

Émergence de la réglementation PFAS limitant les masques laser en fluoropolymère

L'échéance 2026 de l'Union européenne plafonne les PFAS totaux à 25 ppb, disqualifiant les masques en fluoropolymère populaires qui résistent à la chaleur laser mais peuvent libérer des traces de composés[2]« Limites réglementaires des PFAS dans l'emballage alimentaire », TENTAMUS.COM . Les substituts tels que les composites céramiques offrent des cycles de vie inférieurs et une moindre uniformité des perforations, ce qui signifie que les premiers adoptants doivent procéder à des réétalonnages. Les fabricants d'équipements d'origine accélèrent leur R&D mais font encore face à des périodes transitoires où les clients doivent valider les nouveaux matériaux de masques dans le cadre de tests de migration stricts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : Le leadership du polypropylène face à la dynamique du polyéthylène téréphtalate

Le polypropylène détenait la plus grande part avec 46,15 % du marché des films micro-perforés en 2025, grâce à son équilibre entre coût, résistance et barrière à la vapeur d'eau. Les grades BOPP permettent aux transformateurs d'atteindre des tailles de trous précises sans déchirure du film. Le PP bio-circulaire dérivé d'huiles de cuisson usagées offre désormais une usinabilité identique tout en réduisant l'empreinte carbone.

Le PET se positionne comme le matériau à la croissance la plus rapide avec un TCAC de 5,43 %. Sa barrière à l'oxygène plus élevée et sa clarté conviennent aux emballages premium de salades, de baies et aux emballages médicaux nécessitant des contrôles visuels. La recyclabilité dans les filières de collecte des bouteilles PET existantes renforce son positionnement dans les régions appliquant des règles de responsabilité élargie des producteurs. La taille du marché des films micro-perforés en PET se développe donc plus rapidement que la demande globale, notamment en Europe où les distributeurs privilégient les schémas de recyclabilité monomatériau. Le PEHD et le PEBD restent pertinents dans les emballages de boulangerie pour chaîne du froid en raison de leur flexibilité à des températures inférieures à zéro, bien que la croissance se stabilise. Les co-extrusions PLA et EVOH émergentes répondent aux appels de niche en matière de biodégradabilité ou de protection extrême des arômes, mais représentent encore des parts à un seul chiffre.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode de perforation : Le laser progresse face à la domination mécanique

La perforation par aiguille représente encore 64,50 % des revenus de 2025 car les lignes existantes sont entièrement amorties et peuvent atteindre des vitesses de bande élevées. Cependant, les temps d'arrêt pour le remplacement des aiguilles et le nettoyage continuent de peser sur le débit. La taille du marché des films micro-perforés attribuée aux solutions laser croît rapidement à mesure que les marques resserrent les normes de tolérance.

Le TCAC de 5,52 % du laser repose sur le traitement sans contact, les changements instantanés de motifs de perforation et l'élimination des consommables. Les têtes Nd:YAG et CO₂ traitent le PP, le PET et le PE recyclable de la même manière, offrant une flexibilité multi-matériaux. Des boucles de rétroaction acoustique détectent les pénétrations incomplètes, évitant les micropores qui pourraient accélérer la détérioration. Les techniques par goupille chaude et électrostatique servent des niches étroites où une géométrie de perforations irrégulière est requise, mais aucune de ces technologies ne présente un potentiel de percée.

Par application : L'emballage de produits frais domine, la diversification émerge

Les fruits et légumes frais représentaient 40,10 % de la valeur de 2025, car les cultures sensibles à la respiration comme les baies, les raisins et les légumes à feuilles ne tolèrent pas les films génériques. Les transformateurs fournissent des motifs spécifiques à chaque culture qui équilibrent l'accumulation de CO₂ avec le contrôle de la déshydratation, remportant des contrats d'approvisionnement pluriannuels avec les distributeurs. Les snacks de boulangerie utilisent des réseaux de perforations plus petits qui évacuent l'humidité sans dessécher le contenu, maintenant la souplesse au-delà des objectifs de date de péremption.

L'emballage médical suscite un intérêt croissant car les films PET stérilisables avec micro-évents permettent le dégazage à l'oxyde d'éthylène tout en bloquant l'ingress de particules. Les pochettes pour composants électroniques spécifient désormais des films micro-perforés pour gérer simultanément l'humidité et la charge électrostatique. La part de marché des films micro-perforés associée à ces usages industriels reste modeste mais affiche un TCAC de 5,74 % à mesure que les fournisseurs présentent des études de cas.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a capté 44,30 % des revenus mondiaux de 2025, reflétant à la fois l'avantage des coûts de fabrication et la consommation croissante d'aliments frais réfrigérés. La Chine a investi plus de 20 milliards USD dans des nœuds de chaîne du froid depuis 2024, élargissant la base adressable pour les emballages avancés de produits frais. Les transformateurs régionaux intègrent des réseaux laser à grande vitesse pour servir les épiciers nationaux et les exportateurs de fruits transfrontaliers. La croissance à deux chiffres de l'épicerie en ligne en Inde oblige les fournisseurs à respecter des délais de livraison de 24 heures malgré la chaleur tropicale, stimulant l'adoption de formats de films respirants.

L'Amérique du Nord occupe une solide deuxième position. Les États-Unis sont en tête de l'adoption technologique, les principaux transformateurs de salades modernisant leurs usines pour la micro-perforation laser afin de se conformer aux audits de vérification de la Loi sur la modernisation de la sécurité alimentaire (Food Safety Modernization Act). Les exportateurs canadiens de baies adoptent des structures stratifiées PP-PET en réponse à des corridors ferroviaires plus longs qui exigent une rétention de fermeté sur huit jours. Les produits frais d'origine mexicaine arrivent désormais plus frais dans la distribution nordique grâce à des emballages à micro-évents optimisés. L'Europe met l'accent sur la conformité réglementaire et la circularité. Les chaînes de distribution exigent des solutions monomatériaux compatibles avec les lignes de consigne, favorisant les films PET et PP avec 30 % de contenu recyclé. L'application anticipée des interdictions de PFAS déclenche une transition plus rapide vers les masques laser céramiques, incitant les conditionneurs européens à collaborer étroitement avec les fournisseurs d'équipements sur les protocoles de validation. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent collectivement à des parts plus modestes mais présentent un potentiel de rattrapage. Les exportateurs brésiliens de mangues et de raisins testent des emballages micro-perforés qui minimisent la condensation lors des traversées transatlantiques. Les supermarchés des États du Golfe pilotent des bols à salade scellés avec des couvercles à micro-évents laser pour gérer une logistique à 35 °C. Les exportateurs africains d'agrumes commencent à tester des doublures respirantes pour les expéditions maritimes, visant à réduire les taux de pertes qui dépassaient auparavant 15 %.

Paysage concurrentiel

Le marché des films micro-perforés présente une fragmentation modérée. L'introduction par Amcor en 2025 de moniteurs de perforation guidés par l'IA a réduit les taux de défauts pour les doublures d'agrumes présentés à l'IPPE. Sealed Air déploie un logiciel de maintenance prédictive qui alerte les opérateurs lorsque l'optique laser dérive hors de la plage d'étalonnage, réduisant les temps d'arrêt non planifiés.

Les challengers de niveau intermédiaire se spécialisent dans les conversions laser, proposant des modules d'augmentation de vitesse qui s'adaptent aux lignes mécaniques plus anciennes et améliorent la production de 15 %. Ces fournisseurs de niche remportent des contrats là où les transformateurs hésitent à mettre au rebut des actifs amortis tout en ayant encore besoin de tolérances plus strictes. Les transformateurs asiatiques tirent parti de leur positionnement en termes de coûts des matières premières régionales pour soumissionner de manière agressive sur les contrats des supermarchés, bien que le manque de R&D interne limite la différenciation.

Les tendances réglementaires créent des opportunités pour les perturbateurs. Les entreprises qui commercialisent des masques laser sans PFAS avant l'échéance européenne de 2026 pourraient obtenir des redevances de licence technologique. Les fournisseurs de granulés de PP bio-circulaire forge des modèles d'alliance avec les transformateurs désireux d'afficher de faibles empreintes carbone sur les étiquettes de produits frais. Pendant ce temps, la tension persistante sur l'acier pour aiguilles déclenche des clubs d'achats collaboratifs parmi les transformateurs de plus petite taille visant à sécuriser leurs allocations.

Leaders du secteur des films micro-perforés

Amcor plc

Bolloré ITF

Mondi

Sealed Air

Taghleef Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : L'Union européenne a finalisé le Règlement 2025/40, fixant des limites strictes en matière de PFAS dans les emballages alimentaires, applicable à partir d'août 2026. Les seuils sont de 25 ppb pour les PFAS individuels, 250 ppb pour la somme totale et 50 ppm pour les PFAS polymériques. Ces réglementations auront un impact sur les systèmes de micro-perforation laser utilisant des masques en fluoropolymère, affectant le marché des films micro-perforés.

- Août 2023 : Amcor a acquis Phoenix Flexibles, une usine d'emballage souple basée au Gujarat générant environ 20 millions USD annuellement dans les applications alimentaires, d'entretien ménager et de soins personnels. Cette acquisition renforce la capacité de production d'Amcor et consolide sa position sur le marché des films micro-perforés.

Portée du rapport mondial sur le marché des films micro-perforés

Le rapport sur le marché des films micro-perforés comprend :

| Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) |

| Polyéthylène (PE) |

| Autres types de matériaux (PLA, EVOH, mélanges) |

| Perforation mécanique par aiguille |

| Micro-perforation laser (CO₂, Nd:YAG) |

| Électrostatique / goupille chaude |

| Fruits et légumes |

| Boulangerie et confiserie |

| Produits médicaux et d'épicerie |

| Autres usages industriels (composants électroniques, viande, volaille et fruits de mer, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | ||

| Polyéthylène (PE) | ||

| Autres types de matériaux (PLA, EVOH, mélanges) | ||

| Par méthode de perforation | Perforation mécanique par aiguille | |

| Micro-perforation laser (CO₂, Nd:YAG) | ||

| Électrostatique / goupille chaude | ||

| Par application | Fruits et légumes | |

| Boulangerie et confiserie | ||

| Produits médicaux et d'épicerie | ||

| Autres usages industriels (composants électroniques, viande, volaille et fruits de mer, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des films micro-perforés ?

La taille du marché des films micro-perforés est de 1,94 milliard USD en 2026.

À quel TCAC le marché des films micro-perforés devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 4,18 % entre 2026 et 2031.

Quel segment de matériau détient la plus grande part du marché des films micro-perforés ?

Le polypropylène est en tête avec une part de revenus de 46,15 % en 2025 grâce à son équilibre entre coût, clarté et performance barrière.

Pourquoi les systèmes de perforation laser gagnent-ils en popularité sur le marché des films micro-perforés ?

La perforation laser offre une précision de taille de trou de ±5 µm, élimine la contamination par contact et réduit les temps d'arrêt liés aux changements d'aiguilles.

Dernière mise à jour de la page le: