Taille et part du marché du contreplaqué

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 56.63 Milliards de dollars |

| Taille du Marché (2030) | 71.86 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

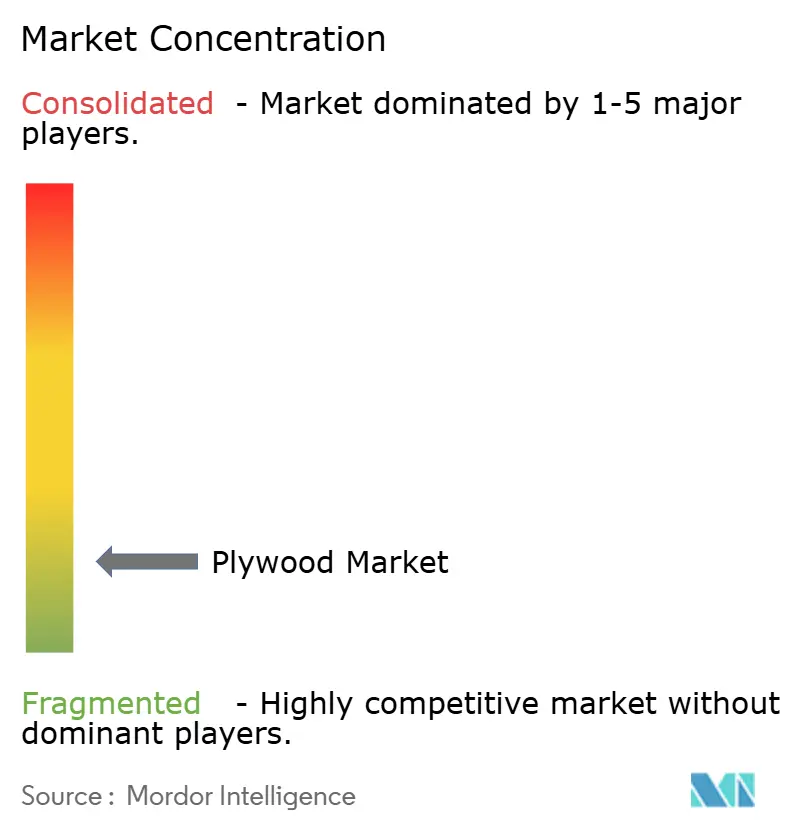

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contreplaqué par Mordor Intelligence

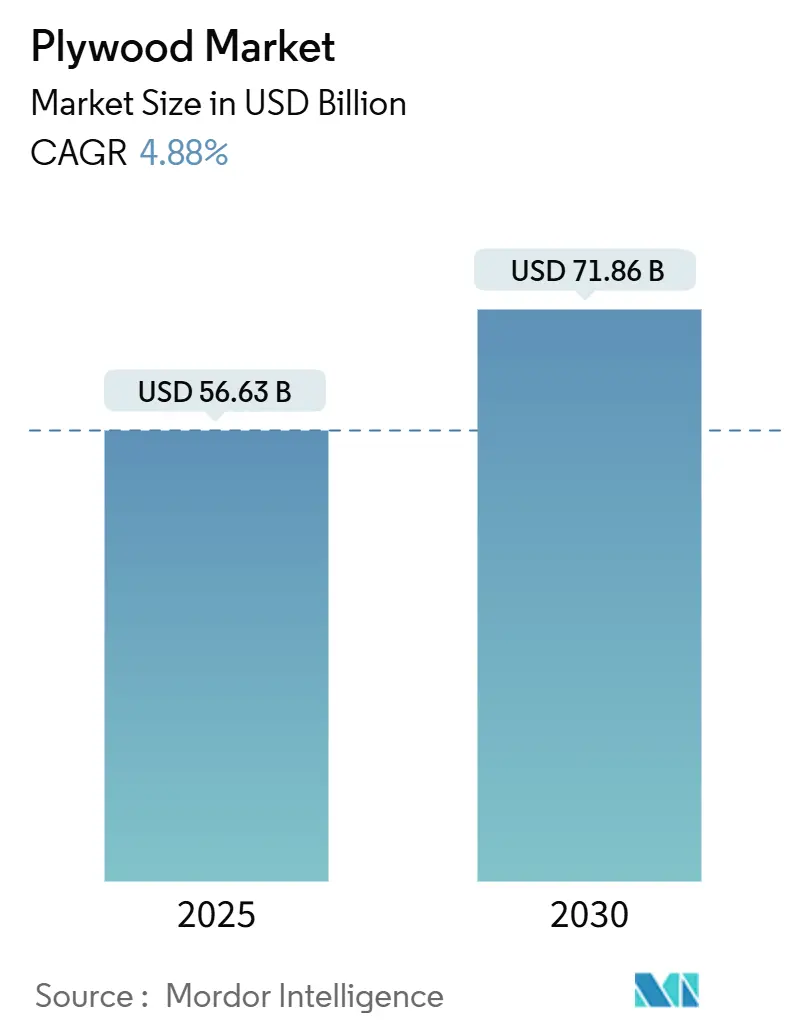

La taille du marché du contreplaqué est estimée à 56,63 milliards USD en 2025 et devrait atteindre 71,86 milliards USD d'ici 2030, à un TCAC de 4,88 % durant la période de prévision (2025-2030).

L'activité de construction dans les pays en développement, l'adoption de la construction modulaire et la hausse de la demande en mobilier continuent de l'emporter sur la pression concurrentielle des panneaux OSB et le durcissement des réglementations environnementales. Les grands projets du secteur public en Asie-Pacifique et dans les États du Golfe, l'innovation produit axée sur la sécurité incendie et le passage des plastiques à usage unique aux emballages en bois réutilisables renforcent davantage les perspectives du marché du contreplaqué. Parallèlement, les taxes carbone aux frontières imminentes et les exigences de traçabilité plus strictes incitent les producteurs à moderniser leurs chaînes d'approvisionnement et à réduire leurs émissions, ouvrant la voie à des produits certifiés à plus forte valeur ajoutée. L'intensité concurrentielle reste élevée, les usines régionales augmentant leurs capacités et les grands acteurs déployant des systèmes de production pilotés par l'IA pour améliorer les rendements et réduire les coûts.

Principaux enseignements du rapport

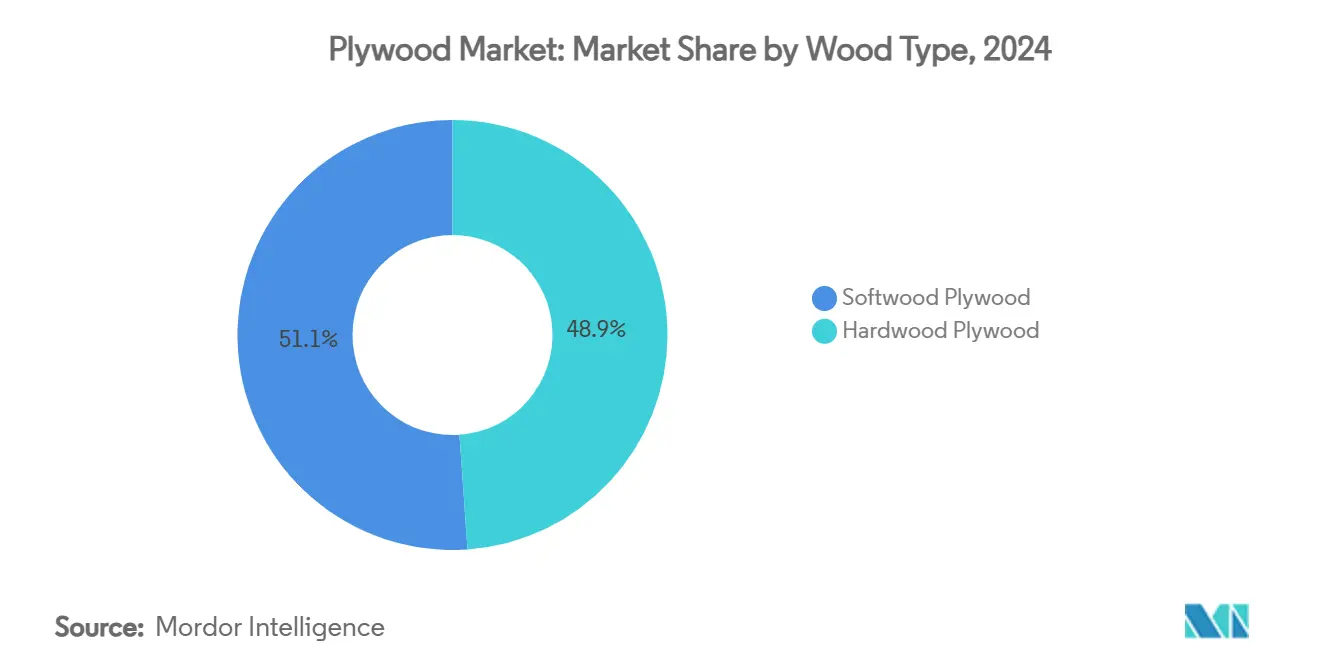

- Par type de bois, le contreplaqué de résineux a dominé avec 51,12 % de la part de marché du contreplaqué en 2024 et bénéficie de la croissance la plus rapide, à un TCAC de 6,12 % jusqu'en 2030.

- Par qualité, la qualité MR est restée dominante avec une part de revenus de 33,35 % en 2024 ; la qualité ignifuge devrait connaître la croissance la plus rapide, à un TCAC de 6,32 % jusqu'en 2030.

- Par application, le mobilier a capté 37,72 % de la taille du marché du contreplaqué en 2024, tandis que le bardage et l'habillage progressent à un TCAC de 5,66 % jusqu'en 2030.

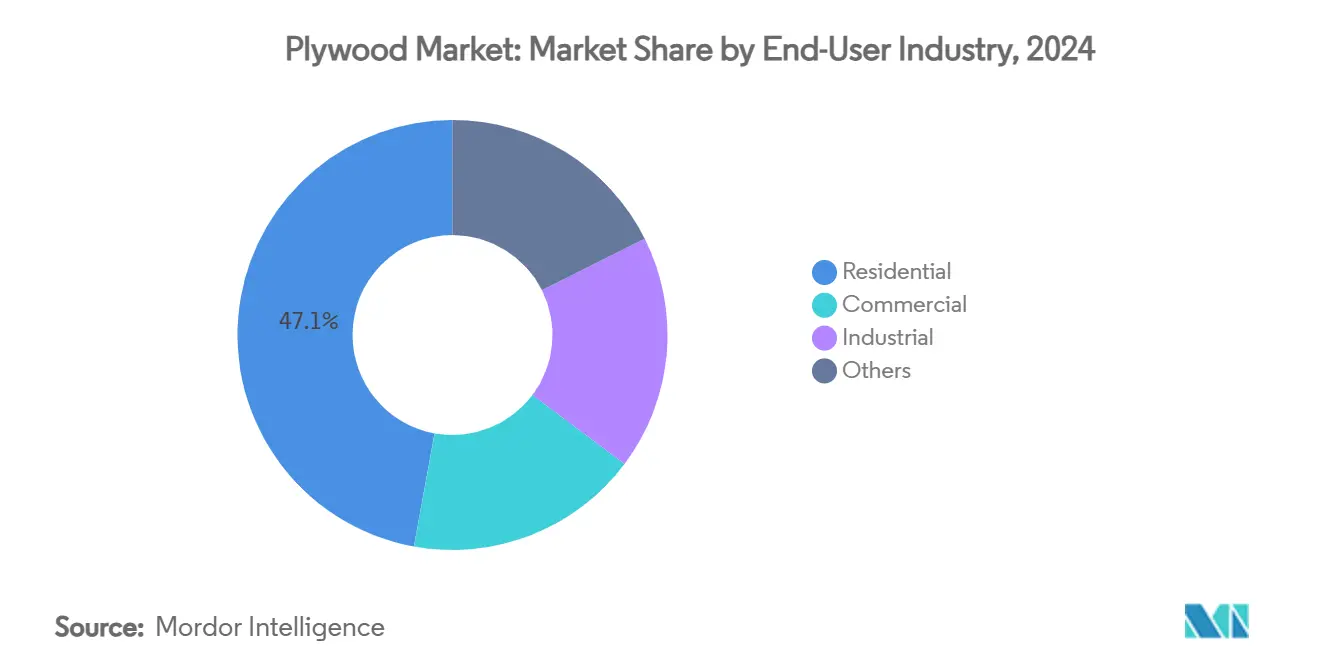

- Par utilisateur final, la construction résidentielle a représenté 47,13 % de la demande en 2024 ; le segment industriel affiche le TCAC le plus élevé, à 5,78 % jusqu'en 2030.

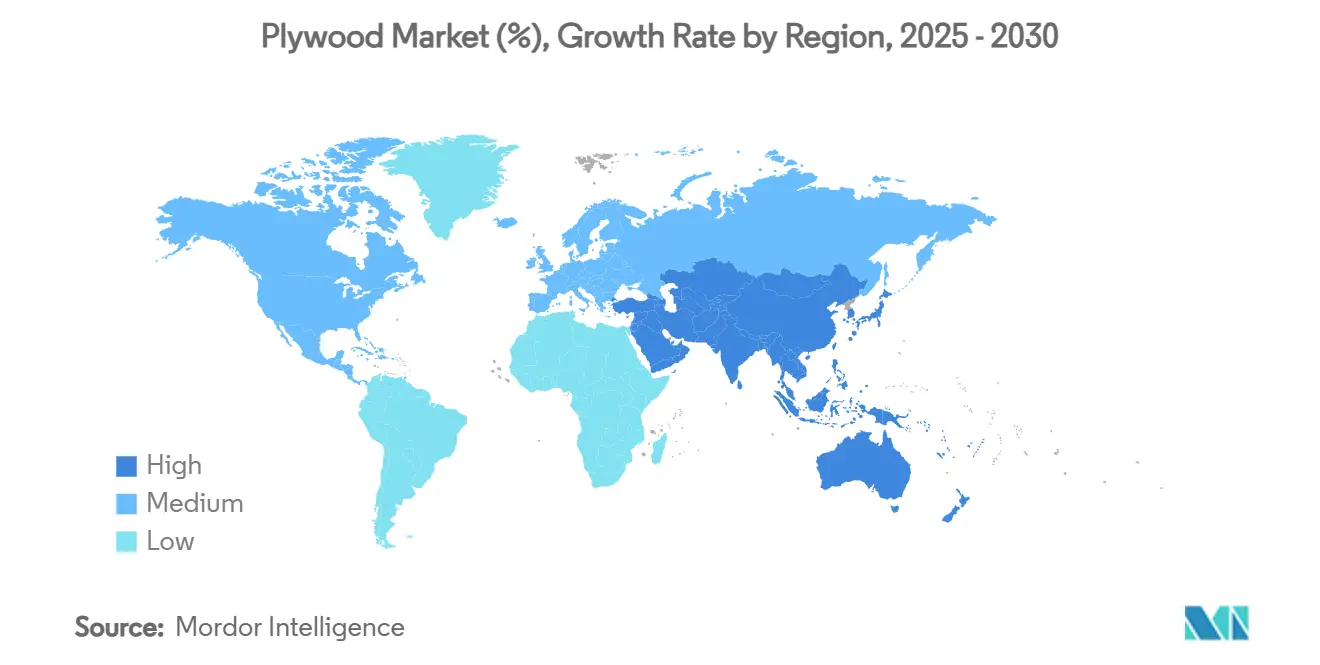

- Par géographie, l'Asie-Pacifique a dominé le secteur du contreplaqué avec une part de 57,12 % en 2024, tandis que le segment Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide, à 5,62 % jusqu'en 2030.

Tendances et perspectives du marché mondial du contreplaqué

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des dépenses de construction dans les économies émergentes | +1.2% | Asie-Pacifique ; Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Hausse de la demande en mobilier et en décoration intérieure | +0.9% | Mondial, plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des méthodes de construction modulaire/hors site | +0.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage des plastiques à usage unique au contreplaqué dans l'emballage industriel | +0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Formulations bio-adhésives ignifuges pour les immeubles de grande hauteur en bois massif | +0.4% | Centres urbains d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des dépenses de construction dans les économies émergentes

Le programme Vision 2030 de l'Arabie Saoudite à lui seul consacre plus de 1 250 milliards USD aux bâtiments et aux infrastructures, stimulant la demande de coffrages, d'aménagements intérieurs et de structures temporaires qui reposent sur un contreplaqué économique. Des pipelines d'investissements publics similaires en Inde, en Indonésie et au Vietnam soutiennent des carnets de commandes conséquents pour les usines régionales. L'intensité d'utilisation du contreplaqué par dollar de construction reste plus élevée dans les marchés émergents que dans les économies développées, amplifiant la croissance des volumes. Les fournisseurs capables de garantir des livraisons dans les délais et une qualité uniforme sont bien positionnés pour décrocher des contrats à long terme sur les méga-projets.

Hausse de la demande en mobilier et en décoration intérieure

Les pôles régionaux de placage, comme le Gujarat, enregistrent des ventes soutenues, les consommateurs à revenus intermédiaires privilégiant les finitions naturelles, stimulés par la hausse des prix des stratifiés et l'évolution des tendances esthétiques. L'adoption du contreplaqué qui en résulte couvre les armoires, les dressings et les rangements intégrés, aidée par des âmes résistantes à l'humidité et des revêtements ignifuges qui satisfont aux codes incendie des appartements. Les exportateurs asiatiques captent un potentiel supplémentaire grâce aux ventes mondiales de mobilier en ligne, qui privilégient les composants en contreplaqué à plat pour un poids d'expédition réduit.

Adoption des méthodes de construction modulaire/hors site

Les salles de classe, hôpitaux et logements collectifs préfabriqués en usine font de plus en plus appel au contreplaqué standardisé pour le contreventement et les sous-ensembles. Dans l'UE, la construction à ossature bois a atteint 11 % de l'activité de construction, tandis que le Royaume-Uni enregistre plus de 50 % d'utilisation du bois dans les nouvelles maisons. La stabilité dimensionnelle, la résistance prévisible et la facilité d'usinage font du contreplaqué un matériau bien adapté à la fabrication hors site de précision. Les lignes de découpe CNC automatisées améliorent encore le rendement matière et réduisent le temps d'installation sur chantier.

Passage des plastiques à usage unique au contreplaqué dans l'emballage industriel

Les directives d'économie circulaire en Europe récompensent les emballages de transit réutilisables. Les caisses en contreplaqué durables remplacent désormais les plastiques jetables pour les exportations de machines lourdes, offrant plusieurs cycles d'utilisation et des frais de mise en décharge réduits. Les entreprises logistiques revendent également les caisses vides comme matière première, augmentant la valeur résiduelle et réduisant le coût total de possession par rapport aux solutions en carton ondulé ou en polymère à usage unique au sein du secteur du contreplaqué.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Conformité environnementale et restrictions contre la déforestation | -0.8% | UE et Amérique du Nord en premier, puis mondial | Court terme (≤ 2 ans) |

| Les panneaux OSB et alternatifs gagnent des parts de marché | -0.6% | Amérique du Nord initialement, puis mondial | Moyen terme (2-4 ans) |

| Les taxes carbone aux frontières augmentent les coûts à l'exportation | -0.4% | Flux commerciaux Chine-UE ; Asie-États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité environnementale et restrictions contre la déforestation

Le règlement européen sur la déforestation, entrant en vigueur le 30 décembre 2025, oblige les importateurs de contreplaqué à fournir des preuves de provenance et de légalité au niveau GPS, exposant les expéditions non conformes à des amendes substantielles et à des refus aux frontières [1]Commission européenne, "Règlement (UE) 2023/1115 sur les chaînes d'approvisionnement sans déforestation," ec.europa.eu. Les usines font face à des coûts d'audit supplémentaires, tandis que les petits exploitants non certifiés risquent de perdre l'accès aux marchés premium. Les grandes marques étendent souvent l'ensemble de règles le plus strict à l'ensemble de leurs chaînes d'approvisionnement, globalisant de fait la diligence raisonnable de style européen et comprimant les marges des fournisseurs non vérifiés dans le secteur du contreplaqué.

Les panneaux OSB et alternatifs gagnent des parts de marché

Les ajouts de capacité et une acceptation plus large dans les codes de construction accélèrent la substitution. Le fibrociment et les panneaux à base d'oxyde de magnésium, enregistrant une croissance annuelle de 18 à 20 % en Inde, empiètent davantage sur les domaines traditionnels du contreplaqué, notamment là où la résistance aux termites est primordiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bois : le contreplaqué de résineux consolide son avance structurelle

Les qualités de résineux ont capté 51,12 % de la part du secteur du contreplaqué en 2024 et devraient afficher un TCAC de 6,12 % jusqu'en 2030, soutenues par les constructions en bois massif et les besoins en ossature standardisée. La taille du marché du contreplaqué pour les résineux a atteint 28,9 milliards USD en 2025, reflétant la demande croissante de panneaux de contreventement, de toiture et de bardage mural en Amérique du Nord et en Europe. La stabilité dimensionnelle, la légèreté et la compétitivité des coûts sous-tendent l'attrait pour les usines modulaires qui valorisent l'usinage rapide et une capacité de retenue des clous constante. Les variantes de feuillus dominent le mobilier esthétique, la menuiserie et les intérieurs de véhicules spéciaux où le grain, la couleur et la douceur de surface justifient des prix premium. Néanmoins, les panneaux de résineux gagnent des parts dans le mobilier de milieu de gamme, car l'impression numérique et les films de revêtement peuvent reproduire les aspects des feuillus sur des âmes en pin ou en épicéa.

Les liants ignifuges de deuxième génération permettent aux résineux d'intégrer les assemblages muraux de classe A. Les montants et panneaux en pin traités D-Blaze répondent désormais aux critères stricts du code modèle américain, ouvrant la voie à des projets mixtes de 6 à 12 étages auparavant réservés aux solives en acier. Les usines utilisent des scanners IA pour classer les défauts de placage plus rapidement, réduisant les taux de rebut et améliorant le rendement. Sur la période de prévision, l'épicéa et le pin de plantation certifiés élargissent l'avantage des résineux dans les pays appliquant des restrictions contre la déforestation.

Par type de qualité : l'innovation ignifuge mène la croissance

La qualité MR a maintenu la plus grande part à 33,35 % en 2024 en raison de sa large fenêtre d'application dans les carcasses de mobilier, les cloisons et la menuiserie. Pourtant, la catégorie ignifuge affiche le TCAC le plus élevé, à 6,32 %, à mesure que les régulateurs relèvent les exigences de sécurité pour les structures à forte occupation. La taille du marché du contreplaqué pour les panneaux ignifuges devrait atteindre 12,6 milliards USD d'ici 2030, contre 8,6 milliards USD en 2025, indiquant une forte demande de l'immobilier commercial. Les fournisseurs de produits chimiques affinent les revêtements intumescents qui se carbonisent à des températures plus basses, réduisant la densité de fumée et permettant un temps d'évacuation supplémentaire. Les panneaux classés A sont de plus en plus spécifiés pour les couloirs d'hôtels, les auditoriums scolaires et les pôles de transport qui exigent des seuils stricts de propagation des flammes.

Les panneaux BWR et BWP s'adressent respectivement aux espaces semi-exposés et totalement humides tels que les balcons et les plans de travail de cuisine. Le contreplaqué de qualité structurelle est en concurrence directe avec l'OSB pour les planchers porteurs ; cependant, une capacité de retenue des vis plus élevée et une meilleure résilience aux cycles d'humidité offrent au contreplaqué une niche là où les constructeurs exigent des performances premium. Les lignes de presse à chaud en continu avec pénétration de résine assistée par le vide améliorent la qualité de collage et permettent des plis plus minces sans sacrifier la résistance.

Par application : le bardage et l'habillage s'accélèrent

La construction est restée le principal centre de demande, bien que le bardage et l'habillage aient enregistré le TCAC le plus rapide, à 5,66 % jusqu'en 2030. Les architectes citent les objectifs de conception biophilique et les cibles de réduction carbone comme principales motivations pour choisir des façades en bois plutôt qu'en acier ou en PVC. La taille du secteur du contreplaqué pour les systèmes de façade devrait doubler dans les rénovations de bureaux et les établissements d'enseignement adoptant des thèmes bois apparents. Les applications de mobilier, bien que matures, continuent de représenter 37,72 % des volumes de 2024, les rangements modulaires et les dressings à plat dominant les appartements urbains.

Les emballeurs se tournent de plus en plus vers les caisses en contreplaqué pour les machines lourdes, tirant parti de plus de 10 cycles de réutilisation et d'une forte résistance à la perforation par rapport aux solutions en carton ondulé. Les constructeurs automobiles adoptent des panneaux sandwich à placage mince pour le plancher des fourgonnettes de livraison, réduisant le poids à vide et améliorant ainsi la consommation de carburant. Les modèles d'apprentissage automatique, tels que le prédicteur de placage par forêt aléatoire avec une précision de 76 %, optimisent l'utilisation des matières premières et soutiennent l'expansion de la pénétration du contreplaqué dans diverses applications.

Par secteur d'utilisation finale : le secteur industriel prend de l'élan

La construction résidentielle représentait encore 47,13 % des commandes de contreplaqué en 2024, principalement pour les sous-planchers, les cuisines et les dressings. Néanmoins, les consommateurs industriels affichent le TCAC le plus rapide, à 5,78 %, à mesure que les entreprises abandonnent les plastiques et métaux à usage unique. Les caisses en contreplaqué réutilisables transportent désormais des produits électroniques, des composants automobiles et des produits pharmaceutiques sur de longues chaînes d'approvisionnement. Les coffrages en béton à film de surface, homologués pour 10 coulées, gagnent des parts sur les chantiers de grande hauteur, réduisant les déchets et la main-d'œuvre. La demande d'aménagement commercial reste soutenue pour les bureaux, le commerce de détail et l'hôtellerie, où les propriétés acoustiques et tactiles du contreplaqué ajoutent de l'attrait pour les utilisateurs. Le secteur du contreplaqué continue de se diversifier, les qualités spéciales servant d'isolation pour les entrepôts frigorifiques, les intérieurs ferroviaires et les ponts de bateaux.

Analyse géographique

L'Asie-Pacifique a dominé avec 57,12 % de la demande de 2024, la Chine, l'Inde et l'Asie du Sud-Est maintenant une activité de construction élevée et une fabrication de mobilier robuste. La valeur des exportations de bois du Vietnam au premier semestre 2025, de 8,21 milliards USD, soit une hausse de 8,9 % en glissement annuel, témoigne d'une résilience malgré un droit de douane américain de 46 % ; les producteurs ont rapidement réorienté leurs expéditions vers la Corée du Sud, le Japon et l'UE. Les acteurs organisés du panneau en Inde bénéficient du logement urbain et d'une mission gouvernementale de 100 villes intelligentes ; beaucoup ajoutent des ponceuses calibreuses et des presses à chaud pour fournir du contreplaqué calibré premium.

Le segment Moyen-Orient et Afrique affiche le TCAC projeté le plus rapide, à 5,62 % jusqu'en 2030. L'Arabie Saoudite à elle seule contrôle 39 % de la valeur de la construction en MENA, avec plus de 1 500 milliards USD de projets non attribués en cours de pipeline [2]Source : Ministère des Finances d'Arabie Saoudite, "Déclaration budgétaire 2025," mof.gov.sa. NEOM, Red Sea Global et d'innombrables projets hôteliers demandent d'immenses volumes de coffrages et de panneaux d'intérieur. Les gouvernements locaux encouragent les investissements dans les usines pour réduire la dépendance aux importations, tandis que de nouveaux corridors logistiques — tels que le corridor alimentaire Émirats arabes unis-Inde — améliorent la vitesse de distribution du contreplaqué dans les États du Conseil de coopération du Golfe, stimulant la croissance du secteur du contreplaqué.

L'Amérique du Nord conserve un marché important bien que mature, où l'OSB domine les nouvelles constructions de maisons individuelles. Pourtant, le contreplaqué certifié s'impose dans le collectif, la rénovation et la menuiserie haut de gamme. Les usines du Pacifique Nord-Ouest américain et du Canada déploient des chaudières à biomasse de bois de rebut et des scanners IA de défauts de bord pour améliorer l'efficacité énergétique et les marges. En Europe, la part de 11 % de la construction à base de bois dans le total des mises en chantier est le double de la moyenne mondiale, portée par les subventions aux matériaux bas carbone et les directives de marchés publics favorisant les panneaux certifiés FSC. Les constructeurs valorisent la documentation de la chaîne de contrôle pour se conformer au règlement européen sur la déforestation, consolidant un marché pour le contreplaqué vérifié.

Paysage concurrentiel

Le secteur du contreplaqué reste fragmenté à l'échelle mondiale, bien que la consolidation régionale s'accélère à mesure que les coûts en capital et les contraintes de conformité environnementale augmentent. En Asie-Pacifique, des milliers d'usines familiales approvisionnent les constructeurs locaux et des contrats d'exportation modestes, maintenant une concurrence intense sur les prix. Contraste avec l'Amérique du Nord, où une poignée de groupes intégrés de produits forestiers, menés par Weyerhaeuser et Georgia-Pacific, contrôlent les principales ressources en placage et les lignes de panneaux automatisées. Les fournisseurs européens tels que UPM et Metsä Wood se concentrent sur le contreplaqué d'épicéa certifié pour un usage structurel et décoratif, se différenciant par des labels de durabilité et des finitions de surface techniques.

L'adoption technologique est un champ de bataille clé. L'optimisation pilotée par l'IA de Weyerhaeuser dans les installations de panneaux à lamelles orientées réduit les déchets de matières premières de 5 % et augmente le débit des presses. Les usines finlandaises testent des trieuses de placage à vision artificielle associées à des analyses de maintenance prédictive qui réduisent les arrêts imprévus. Les producteurs chinois investissent dans des lignes de presse à chaud en continu capables de produire des plis plus minces à des vitesses plus élevées, soutenant les exportateurs de mobilier de milieu de gamme recherchant une tolérance d'épaisseur calibrée.

Les investissements stratégiques dans le secteur du contreplaqué ciblent également la durabilité. Les entreprises s'engagent sur des objectifs d'émissions fondés sur la science et s'approvisionnent en électricité renouvelable, se positionnant favorablement une fois que les taxes carbone aux frontières entreront en vigueur. Les innovateurs en adhésifs biosourcés collaborent avec les fabricants de panneaux pour développer des résines hybrides soja-lignine ou lignine-phénol qui réduisent les émissions de formaldéhyde. Pendant ce temps, plusieurs usines de l'ASEAN poursuivent des introductions en bourse ou des coentreprises pour financer des programmes de replantation et sécuriser des fibres à long terme. L'activité de fusions-acquisitions s'est intensifiée fin 2024 lorsque deux entreprises indiennes de taille intermédiaire ont fusionné pour mutualiser leurs réseaux de distribution et satisfaire aux directives de crédit de stocks imposées par les nouvelles règles de taxe sur les biens et services.

Leaders du secteur du contreplaqué

Weyerhaeuser Company

Georgia-Pacific

West Fraser Timber Co.

UPM

SVEZA Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Weyerhaeuser s'est engagé à investir 500 millions USD pour construire une nouvelle installation TimberStrand en Arkansas, doublant la capacité de bois d'ingénierie à 10 millions de pieds cubes par an.

- Mai 2024 : Century Plyboards a lancé « Century Cubicles », un système modulaire de sanitaires et de vestiaires construit autour de panneaux en contreplaqué résistant à l'humidité.

Périmètre du rapport mondial sur le marché du contreplaqué

| Contreplaqué de résineux |

| Contreplaqué de feuillus |

| Contreplaqué tropical |

| Contreplaqué aéronautique |

| Contreplaqué décoratif |

| Contreplaqué flexible |

| Autres types |

| Mobilier |

| Construction |

| Revêtement de sol |

| Bardage et habillage |

| Transport (automobile, marine, etc.) |

| Emballage |

| Autres applications |

| Résidentiel |

| Commercial |

| Industriel |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Contreplaqué de résineux | |

| Contreplaqué de feuillus | ||

| Contreplaqué tropical | ||

| Contreplaqué aéronautique | ||

| Contreplaqué décoratif | ||

| Contreplaqué flexible | ||

| Autres types | ||

| Par application | Mobilier | |

| Construction | ||

| Revêtement de sol | ||

| Bardage et habillage | ||

| Transport (automobile, marine, etc.) | ||

| Emballage | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du contreplaqué et son taux de croissance ?

La taille du marché du contreplaqué s'élevait à 56,63 milliards USD en 2025 et devrait progresser à un TCAC de 4,88 % pour atteindre 71,86 milliards USD d'ici 2030.

Quelle région domine la consommation de contreplaqué ?

L'Asie-Pacifique a dominé avec une part de 57,12 % en 2024, portée par la construction à grande échelle et les exportations de mobilier.

Pourquoi le contreplaqué ignifuge connaît-il une croissance aussi rapide ?

Des codes de construction plus stricts pour la sécurité des immeubles de grande hauteur et les avancées en technologie intumescente soutiennent un TCAC de 6,32 % pour les qualités ignifuges.

Comment les réglementations environnementales affectent-elles le commerce du contreplaqué ?

Le règlement européen sur la déforestation et les taxes carbone aux frontières à venir augmentent les coûts de conformité, poussant les fournisseurs à fortes émissions à se moderniser ou à réorienter leurs exportations.

Dernière mise à jour de la page le: