合板市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 56.63 十億米ドル |

| 市場規模 (2030) | 71.86 十億米ドル |

| 成長率 (2025 - 2030) | 4.88% CAGR |

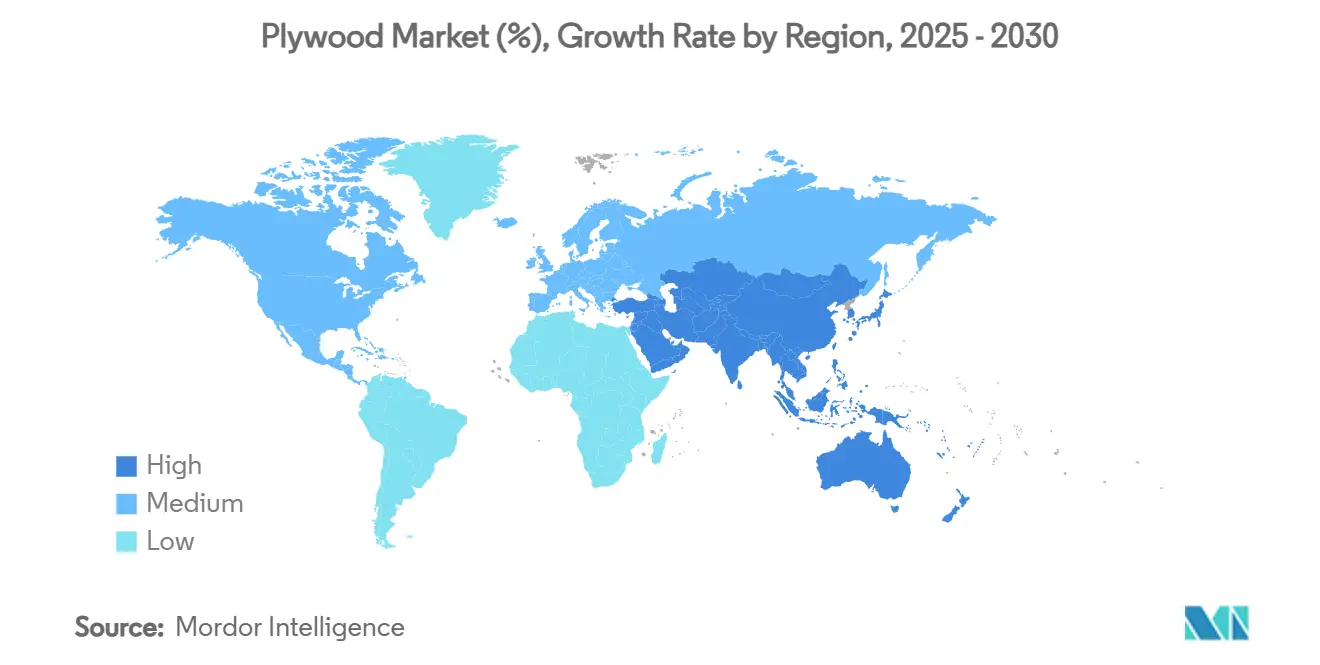

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合板市場分析

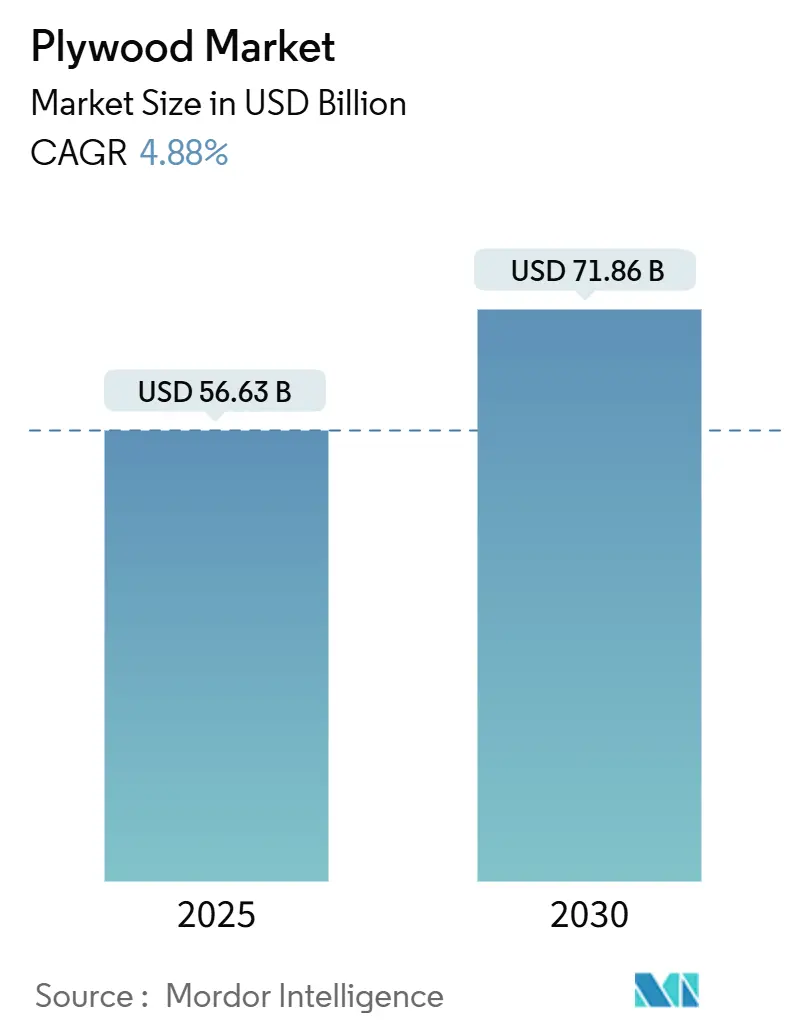

合板市場規模は2025年に560億6,300万米ドルと推定され、予測期間(2025年~2030年)に4.88%のCAGRで2030年までに718億6,000万米ドルに達すると予想されている。

途上国における建設活動、モジュール建築の普及、家具需要の増加は、OSBパネルからの競争圧力や厳格化する環境規制を引き続き上回っている。アジア太平洋地域および湾岸諸国における大規模な公共部門プロジェクト、防火安全性に焦点を当てた製品革新、使い捨てプラスチックから再利用可能な木材包装への移行が、合板市場の見通しをさらに強化している。同時に、迫りくるカーボンボーダー税とより厳格なトレーサビリティ要件が、生産者にサプライチェーンの高度化と排出削減を促し、高マージンの認証製品への道筋を開いている。地域の製材所が生産能力を拡大し、大手プレーヤーがAI駆動の生産システムを導入して収率向上とコスト削減を図る中、競争の激しさは依然として高い。

主要レポートのポイント

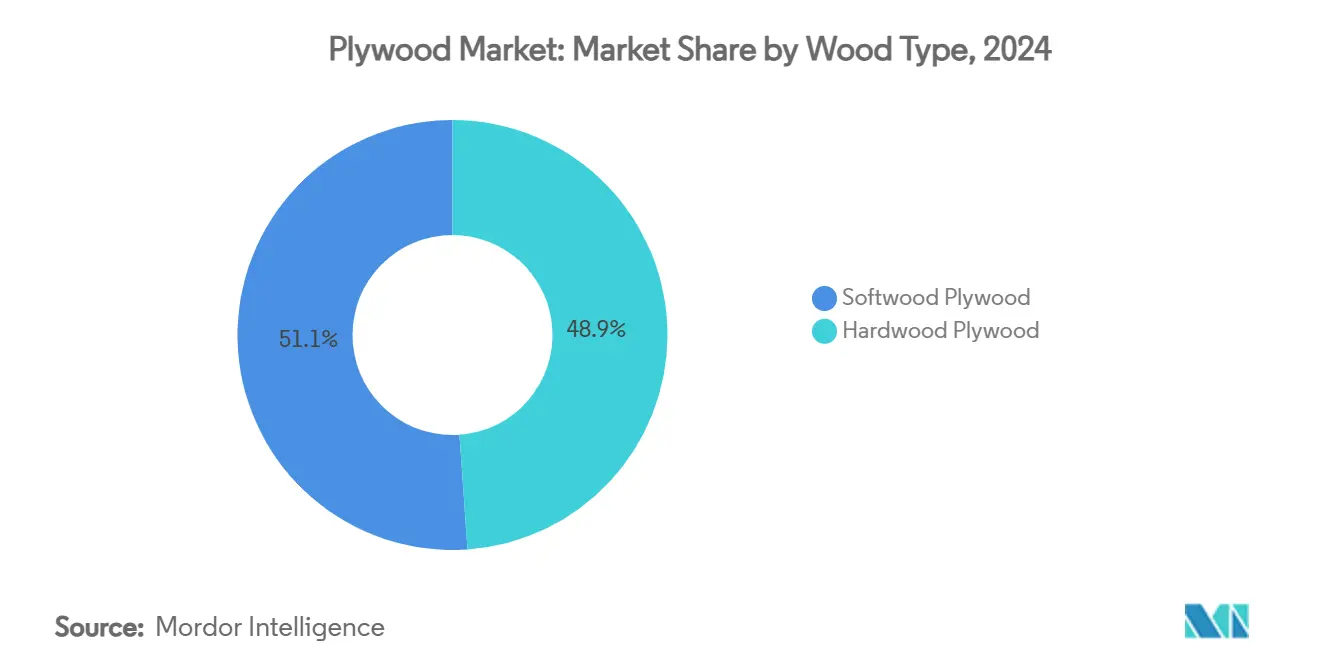

- 木材タイプ別では、針葉樹合板が2024年の合板市場シェアの51.12%をリードし、2030年にかけて6.12%のCAGRで最も速い拡大を享受している。

- グレード別では、MRグレードが2024年の収益シェアの33.35%で最大を維持し、耐火グレードは2030年にかけて6.32%のCAGRで最も速く成長する見込みである。

- 用途別では、家具が2024年の合板市場規模の37.72%のシェアを占め、パネリングおよびクラッディングは2030年にかけて5.66%のCAGRで拡大している。

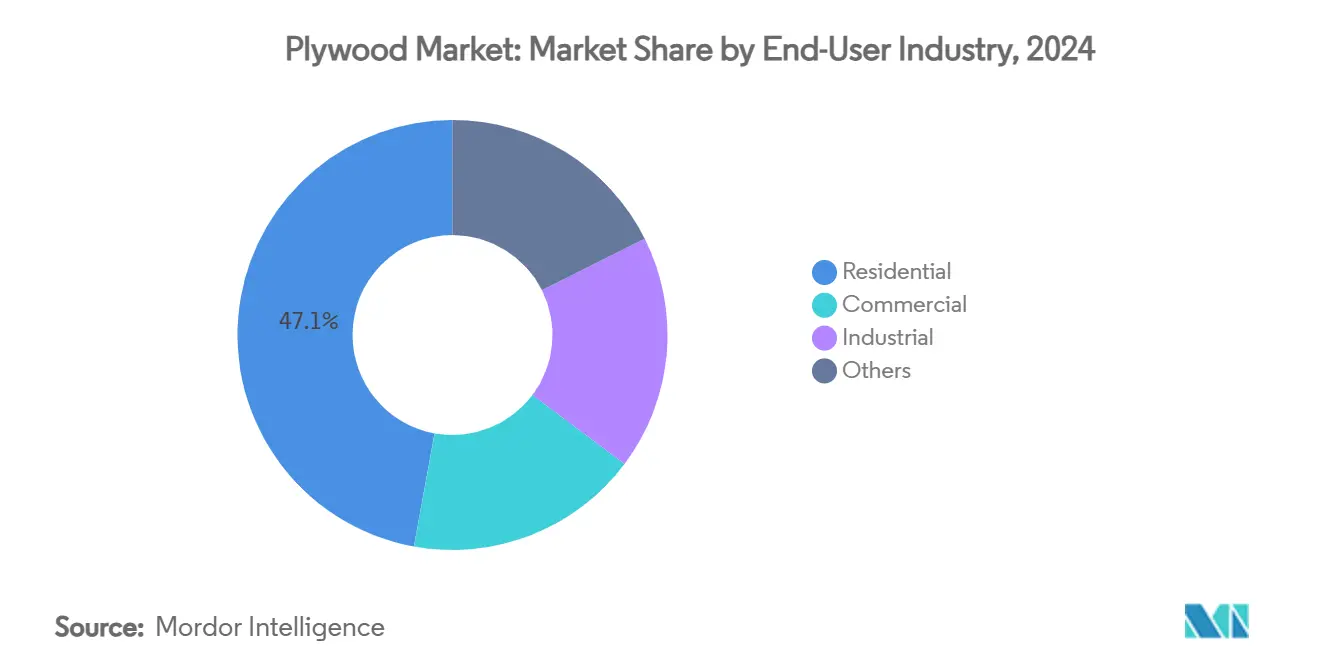

- エンドユーザー別では、住宅建設が2024年の需要の47.13%を占め、産業セグメントは2030年にかけて5.78%の最高CAGRを示している。

- 地域別では、アジア太平洋が2024年に57.12%のシェアで合板産業を支配し、中東・アフリカセグメントは2030年にかけて最速の5.62%のCAGRを記録すると予測されている。

世界の合板市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興経済国における建設支出の急増 | +1.2% | アジア太平洋、中東・アフリカ | 中期(2~4年) |

| 家具およびインテリアデコール需要の急増 | +0.9% | 世界全体、アジア太平洋で最も強い | 短期(2年以内) |

| モジュール・オフサイト建築工法の採用 | +0.7% | 北米およびEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| 産業用包装における一方向プラスチックから合板への移行 | +0.5% | 欧州および北米 | 中期(2~4年) |

| マスティンバー高層ビル向け防火バイオ接着剤配合 | +0.4% | 北米およびEU都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における建設支出の急増

サウジアラビアのビジョン2030プログラムだけで、建物とインフラに1兆2,500億米ドル以上を充当しており、費用対効果の高い合板に依存する型枠、内装、仮設構造物への需要を押し上げている。インド、インドネシア、ベトナムにわたる同様の公共投資パイプラインが、地域の製材所に対して相当規模の受注残を維持している。建設費1ドル当たりの合板使用量は新興市場の方が先進国よりも高く、数量成長を増幅させている。納期厳守と均一な品質を保証できるサプライヤーは、メガプロジェクトの長期契約を獲得できる立場にある。

家具・インテリアデコール需要の急増

グジャラートなどの地域的な単板ハブは、価格上昇したラミネートや変化する美的トレンドに後押しされ、中間所得層の消費者が天然仕上げを好む中で活発な販売を報告している。その結果生じる合板の需要増は、キャビネット、ワードローブ、造り付け家具に及び、集合住宅の防火基準を満たす耐湿コアと防火オーバーレイによって支えられている。アジアの輸出業者は、軽量な輸送重量のためにフラットパック合板部品を好むグローバルなeコマース家具販売からの追加的な上昇余地を取り込んでいる。

モジュール・オフサイト建築工法の採用

工場建設の教室、病院、集合住宅は、外装材やサブアセンブリに標準化された合板をますます採用している。EUでは木造建築が建設活動の11%に成長し、英国では新築住宅の50%以上で木材が使用されている。寸法安定性、予測可能な強度、加工のしやすさが、精密なオフサイト製造に適した合板の魅力を支えている。自動化されたCNCルーティングラインが材料歩留まりをさらに向上させ、現場での施工時間を短縮している。

産業用包装における一方向プラスチックから合板への移行

欧州の循環経済指令は再利用可能な輸送包装を奨励している。耐久性のある合板クレートが重機輸出向けの使い捨てプラスチックに取って代わり、複数回の輸送サイクルと埋め立て費用の削減を実現している。物流会社も空のクレートを原材料として再販し、残存価値を高め、合板産業内の使い捨て段ボールやポリマーソリューションと比較して総所有コストを低下させている。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 環境コンプライアンスと森林破壊規制 | -0.8% | EUおよび北米が先行し、後に世界全体へ | 短期(2年以内) |

| OSBおよび代替パネルのシェア拡大 | -0.6% | 当初は北米、その後世界全体へ拡大 | 中期(2~4年) |

| 輸出コストを引き上げるカーボンボーダー関税 | -0.4% | 中国・EU間、アジア・米国間の貿易ルート | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

環境コンプライアンスと森林破壊規制

2025年12月30日に発効するEU森林破壊規制は、合板輸入業者にGPSレベルの産地証明と合法性証明の提出を義務付け、非準拠の積荷に対して多額の罰金と国境での差し止めを課す[1]欧州委員会、「規則(EU)2023/1115 森林破壊のないサプライチェーンに関する規則」、ec.europa.eu。製材所は追加の監査コストに直面し、認証を持たない小規模農家はプレミアム市場へのアクセスを失うリスクがある。グローバルブランドはしばしばサプライチェーン全体に最も厳格なルールセットを適用し、事実上EU型のデューデリジェンスをグローバル化し、合板産業における未検証サプライヤーのマージンを圧縮している。

OSBおよび代替パネルのシェア拡大

生産能力の増強と建築基準の広範な受け入れが代替を加速させている。繊維セメントおよび酸化マグネシウムボードはインドで年間18~20%の成長を記録し、特にシロアリ耐性が重要な分野で従来の合板領域にさらに侵食している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

木材タイプ別:針葉樹合板が構造的リードを拡大

針葉樹グレードは2024年に合板産業シェアの51.12%を占め、マスティンバー建築と標準化されたフレーミング需要に支えられ、2030年にかけて6.12%のCAGRを記録すると予測されている。針葉樹の合板市場規模は2025年に289億米ドルに達し、北米と欧州における外装材、屋根材、壁ブレーシングパネルの急増する需要を反映している。寸法安定性、軽量性、コスト競争力が、迅速な加工と一貫した釘保持力を重視するモジュール工場にとっての魅力を支えている。広葉樹品種は、木目、色、表面の滑らかさがプレミアムを正当化する美的家具、キャビネット、特殊車両内装で優位を保っている。それでも、デジタル印刷とオーバーレイフィルムがパインやスプルースのコアに広葉樹の外観を再現できるため、針葉樹ボードは中価格帯の家具でシェアを拡大している。

第二世代の防火バインダーにより、針葉樹はクラスAの壁アセンブリへの参入が可能になった。D-Blaze処理されたパインのスタッドとパネルは現在、米国モデルコードの厳格な基準を満たし、以前は鉄骨ジョイストに限定されていた6~12階建ての複合用途プロジェクトへの扉を開いている。製材所はAIスキャナーを活用して単板の欠陥をより迅速にグレーディングし、不良率を削減して回収率を向上させている。予測期間中、認証されたプランテーションのスプルースとパインが、森林破壊規制を施行する国々において針葉樹の優位性をさらに拡大する。

注記: 個別セグメントのシェアはレポート購入後に入手可能

グレードタイプ別:耐火イノベーションが成長を牽引

MRグレードは2024年に33.35%の最大シェアを維持し、家具の躯体、間仕切り、キャビネットへの幅広い用途に支えられている。しかし、耐火カテゴリーは規制当局が高占有構造物の安全基準を引き上げる中、最高の6.32%のCAGRを記録している。耐火パネルの合板市場規模は2025年の86億米ドルから2030年までに126億米ドルに達すると予測され、商業用不動産からの強い需要を示している。化学品サプライヤーは、より低温で炭化する膨張性コーティングを改良し、煙密度を低下させ、追加の避難時間を確保している。クラスA評価パネルは、厳格な火炎拡散閾値を必要とするホテルの廊下、学校の講堂、交通ハブにますます指定されている。

BWRおよびBWPボードは、それぞれバルコニーやキッチンカウンターなどの半露出および完全湿潤スペースに対応している。構造グレードの合板は耐荷重床においてOSBと直接競合しているが、より高いネジ保持力と湿気サイクル耐性が、プレミアム性能を求める建設業者にとってのニッチを提供している。真空補助樹脂浸透を備えた連続ホットプレスラインが接合品質を向上させ、強度を犠牲にすることなく薄い単板を実現している。

用途別:パネリングおよびクラッディングが加速

建設は依然として最大の需要センターであるが、パネリングおよびクラッディングは2030年にかけて最速の5.66%のCAGRを記録した。建築家は、鉄鋼やPVCよりも木材ファサードを選択する主な動機として、バイオフィリックデザインの目標とカーボン削減目標を挙げている。ファサードシステムの合板産業規模は、露出木材テーマを採用するオフィス改修や教育施設全体で倍増すると予測されている。家具用途は成熟しているものの、モジュール収納とフラットパックワードローブが都市部のアパートを席巻する中、2024年の数量の37.72%を引き続き占めている。

包装業者は重機向けに合板クレートへの切り替えをますます進め、段ボールソリューションと比較して10回以上の再利用サイクルと優れた耐穿刺性を活用している。自動車メーカーは配送バンの床材に薄い単板サンドイッチパネルを採用し、車両重量を低減することで燃費を向上させている。76%の精度を持つランダムフォレスト単板予測器などの機械学習モデルが原料使用を最適化し、多様な用途にわたる合板の普及拡大を支援している。

エンドユーザー産業別:産業部門が勢いを増す

住宅建設は依然として2024年の合板受注の47.13%を占め、主に下地床材、キッチン、ワードローブが中心である。しかし、企業が使い捨てプラスチックや金属から撤退する中、産業消費者は最速の5.78%のCAGRを示している。再利用可能な合板箱が、長いサプライチェーンを通じて電子機器、自動車部品、医薬品を運搬するようになっている。10回の打設に対応したフィルム貼り型枠コンクリートが高層建設現場でシェアを獲得し、廃棄物と労働力を削減している。商業用フィットアウト需要は、合板の音響特性と触感特性がユーザーの魅力を高めるオフィス、小売、ホスピタリティ向けに引き続き堅調である。合板産業は、特殊グレードが冷蔵倉庫断熱バッキング、鉄道内装、船舶デッキに使用されるなど、多様化を続けている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2024年の需要の57.12%を占め、中国、インド、東南アジアが高い建設活動と堅調な家具製造を維持した。ベトナムの2025年上半期の木材輸出額は82億1,000万米ドルで前年比8.9%増となり、46%の米国関税にもかかわらず底堅さを示し、生産者は韓国、日本、EUへの出荷を迅速に転換した。インドの組織化されたパネルプレーヤーは都市住宅と政府主導の100スマートシティ構想から恩恵を受け、多くがプレミアムキャリブレーション合板を供給するためにキャリブレーティングサンダーとホットプレスを追加している。

中東・アフリカセグメントは2030年にかけて最速の5.62%のCAGRを示すと予測されている。サウジアラビアだけでMENA建設価値の39%を支配し、パイプライン中盤に1兆5,000億米ドル以上の未受注プロジェクトを抱えている[2]出典:サウジアラビア財務省、「2025年予算声明」、mof.gov.sa。NEOM、レッドシーグローバル、および数多くのホスピタリティ事業が大量の型枠と内装パネル製品を必要としている。地方政府は輸入依存を減らすための製材所投資を奨励し、UAE・インド食料回廊などの新たな物流回廊が湾岸協力会議諸国全体での合板流通速度を高め、合板産業の成長を後押ししている。

北米はOSBが新規一戸建て住宅着工を支配しているものの、相当規模の成熟した市場を維持している。しかし、認証合板は集合住宅、リモデル、プレミアムキャビネットで優位を保っている。米国太平洋岸北西部とカナダの製材所は、廃材バイオマスボイラーとAIエッジ欠陥スキャナーを導入してエネルギー効率とマージンを向上させている。欧州では、木造建築の建設着工全体に占めるシェアが11%と世界平均の2倍であり、低炭素材料への補助金とFSC認証パネルを優先する公共調達ガイドラインによって牽引されている。建設業者はEU森林破壊規制に準拠するためにサプライチェーン文書を重視し、検証済み合板の市場を確固たるものにしている。

競争環境

合板産業は世界的に依然として断片化しているが、資本コストと環境コンプライアンス負担の増大に伴い、地域的な統合が加速している。アジア太平洋では、数千の家族経営の製材所が国内の建設業者と小規模な輸出契約に供給し、価格競争を激しく保っている。これとは対照的に、北米ではWeyerhaeuserとGeorgia-Pacificを筆頭とする少数の統合型林産物グループが主要な単板資源と自動化されたボードラインを支配している。UPMやMetsä Woodなどの欧州サプライヤーは、構造用および装飾用の認証スプルース合板に注力し、サステナビリティラベルとエンジニアリング表面仕上げで差別化を図っている。

技術採用は主要な競争の場である。WeyerhaeuserのAI対応最適化は配向性ストランド施設での原材料廃棄物を5%削減し、プレス処理量を向上させている。フィンランドの製材所は、予期しないダウンタイムを削減する予知保全アナリティクスと組み合わせたマシンビジョン単板ソーターを試験している。中国の生産者は、キャリブレーション厚み公差を求める中価格帯の家具輸出業者を支援するため、より高速でより薄い単板を製造できる連続ホットプレスラインに投資している。

合板産業における戦略的投資もサステナビリティを標的にしている。企業は科学的根拠に基づく排出目標にコミットし、再生可能電力を調達することで、カーボンボーダー税が発動した際に有利な立場に自らを位置付けている。バイオベース接着剤のイノベーターはパネルメーカーと協力し、ホルムアルデヒド排出を低減する大豆リグニンまたはリグニン・フェノールハイブリッド樹脂をスケールアップしている。一方、複数のASEAN製材所が再植林プログラムへの資金調達と長期繊維の確保のために上場またはジョイントベンチャーを追求している。M&A活動は2024年後半に活発化し、インドの中堅2社が合併して流通ネットワークを統合し、新しい物品・サービス税規則によって課された在庫信用ガイドラインを満たした。

合板産業のリーダー企業

Weyerhaeuser Company

Georgia-Pacific

West Fraser Timber Co.

UPM

SVEZA Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Weyerhaeuserはアーカンソー州に新しいTimberStrand施設を建設するために5億米ドルを投じ、エンジニアードウッドの生産能力を年間1,000万立方フィートに倍増させることを約束した。

- 2024年5月:Century Plyboardsは、耐湿合板パネルを中心に構築されたモジュール式トイレおよびロッカーシステム「Century Cubicles」を発売した。

世界の合板市場レポートの範囲

| 針葉樹合板 |

| 広葉樹合板 |

| 熱帯合板 |

| 航空機用合板 |

| 装飾合板 |

| フレキシブル合板 |

| その他のタイプ |

| 家具 |

| 建設 |

| フローリング |

| パネリングおよびクラッディング |

| 輸送(自動車、船舶など) |

| 包装 |

| その他の用途 |

| 住宅 |

| 商業 |

| 産業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 針葉樹合板 | |

| 広葉樹合板 | ||

| 熱帯合板 | ||

| 航空機用合板 | ||

| 装飾合板 | ||

| フレキシブル合板 | ||

| その他のタイプ | ||

| 用途別 | 家具 | |

| 建設 | ||

| フローリング | ||

| パネリングおよびクラッディング | ||

| 輸送(自動車、船舶など) | ||

| 包装 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在の合板市場規模と成長率は?

合板市場規模は2025年に560億6,300万米ドルで、4.88%のCAGRで2030年までに718億6,000万米ドルに拡大すると予測されている。

どの地域が合板消費を支配しているか?

アジア太平洋が2024年に57.12%のシェアでリードし、大規模な建設と家具輸出によって牽引されている。

耐火合板がこれほど急速に成長しているのはなぜか?

高層ビルの安全性に関する建築基準の厳格化と膨張性技術の進歩が、耐火グレードの6.32%のCAGRを牽引している。

環境規制は合板貿易にどのような影響を与えているか?

EU森林破壊規制と今後のカーボンボーダー税がコンプライアンスコストを引き上げ、高排出サプライヤーに近代化または輸出ルートの変更を迫っている。

最終更新日: