Sperrholzmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

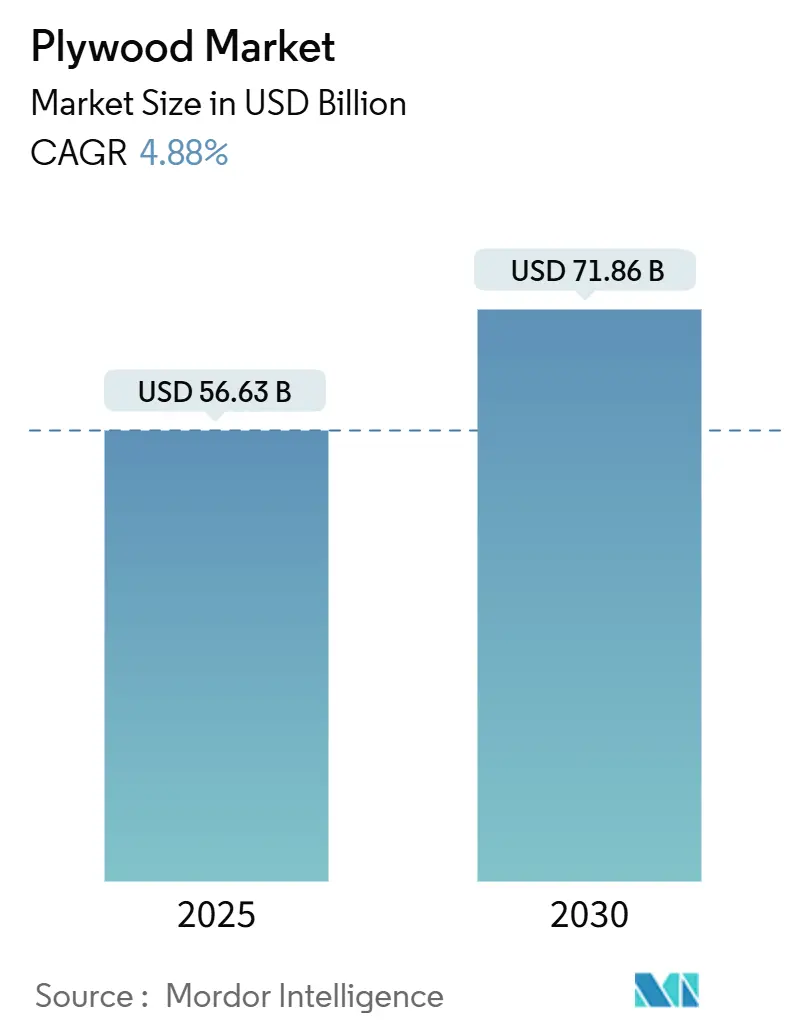

| Marktgröße (2025) | 56.63 Milliarden US-Dollar |

| Marktgröße (2030) | 71.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.88% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sperrholzmarktanalyse von Mordor Intelligence

Die Größe des Sperrholzmarktes wird im Jahr 2025 auf 56,63 Milliarden USD geschätzt und soll bis 2030 71,86 Milliarden USD erreichen, bei einem CAGR von 4,88 % während des Prognosezeitraums (2025–2030).

Bautätigkeit in Entwicklungsländern, die Verbreitung modularer Bauweisen und steigende Möbelnachfrage überwiegen weiterhin den Wettbewerbsdruck durch OSB-Platten und strengere Umweltvorschriften. Umfangreiche öffentliche Bauprojekte in Asien-Pazifik und den Golfstaaten, produktinnovationen mit Fokus auf Brandschutz sowie der Wechsel von Einwegkunststoffen zu wiederverwendbaren Holzverpackungen stärken die Marktaussichten für Sperrholz zusätzlich. Gleichzeitig motivieren drohende CO₂-Grenzausgleichssteuern und strengere Rückverfolgbarkeitsanforderungen die Hersteller, Lieferketten aufzurüsten und Emissionen zu senken, was einen Weg zu margenstarken zertifizierten Produkten ebnet. Die Wettbewerbsintensität bleibt hoch, da regionale Werke ihre Kapazitäten ausbauen und größere Akteure KI-gestützte Produktionssysteme einsetzen, um Erträge zu verbessern und Kosten zu senken.

Wichtigste Erkenntnisse des Berichts

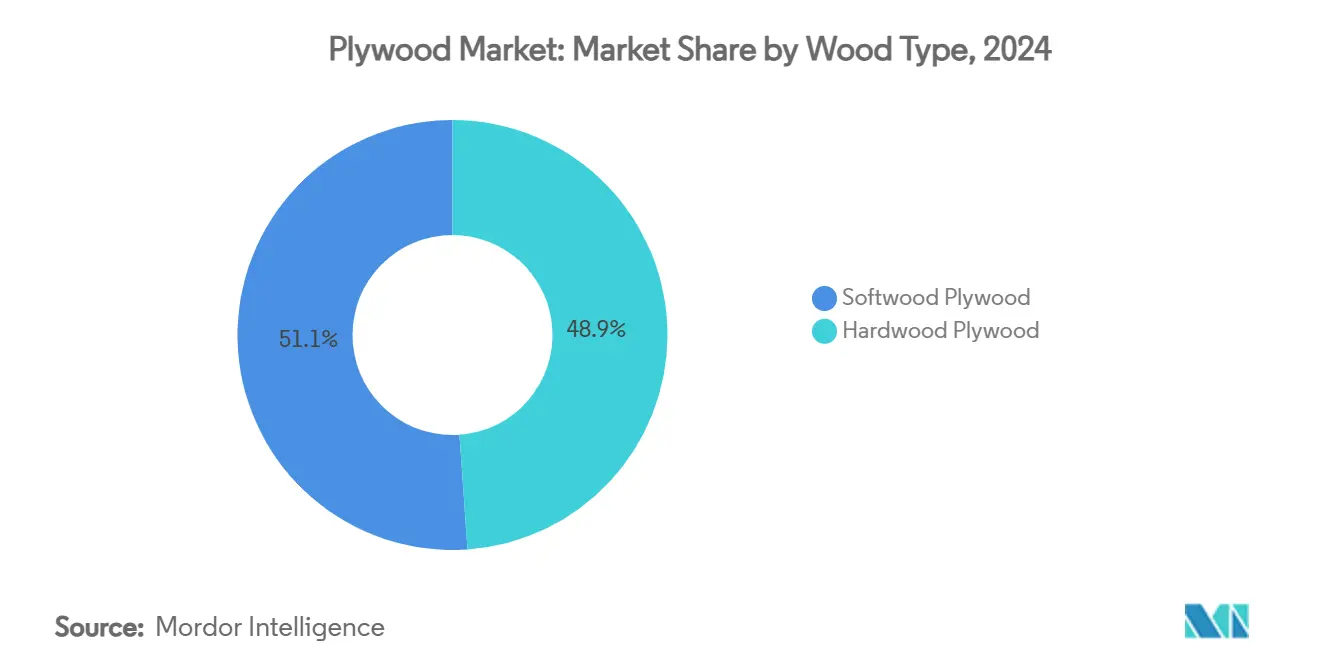

- Nach Holzart führte Nadelholzsperrholz mit einem Marktanteil von 51,12 % im Jahr 2024 und verzeichnet mit einem CAGR von 6,12 % bis 2030 die stärkste Expansion.

- Nach Güteklasse blieb die MR-Klasse mit einem Umsatzanteil von 33,35 % im Jahr 2024 dominant; die brandschutzgeprüfte Klasse soll mit einem CAGR von 6,32 % bis 2030 am schnellsten wachsen.

- Nach Anwendung entfiel auf Möbel ein Anteil von 37,72 % am Sperrholzmarktvolumen im Jahr 2024, während Verkleidung und Fassade mit einem CAGR von 5,66 % bis 2030 zulegen.

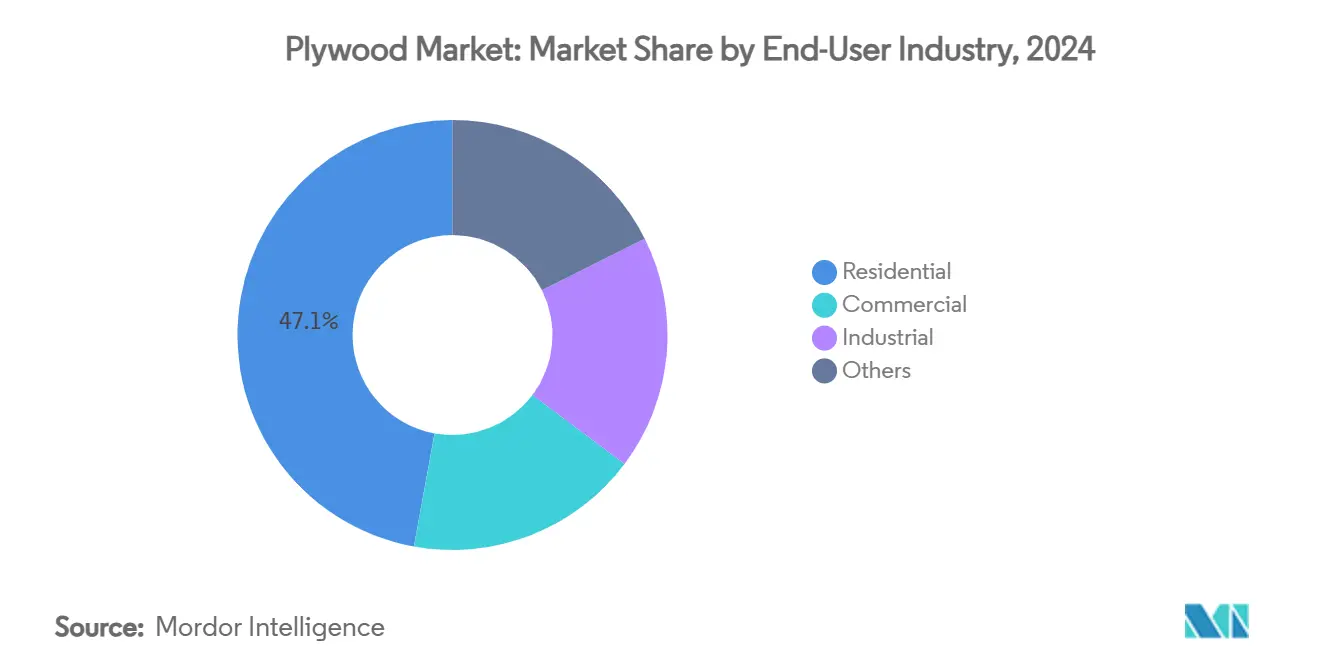

- Nach Endverbraucher entfiel auf den Wohnungsbau ein Nachfrageanteil von 47,13 % im Jahr 2024; das Industriesegment weist mit 5,78 % bis 2030 den höchsten CAGR auf.

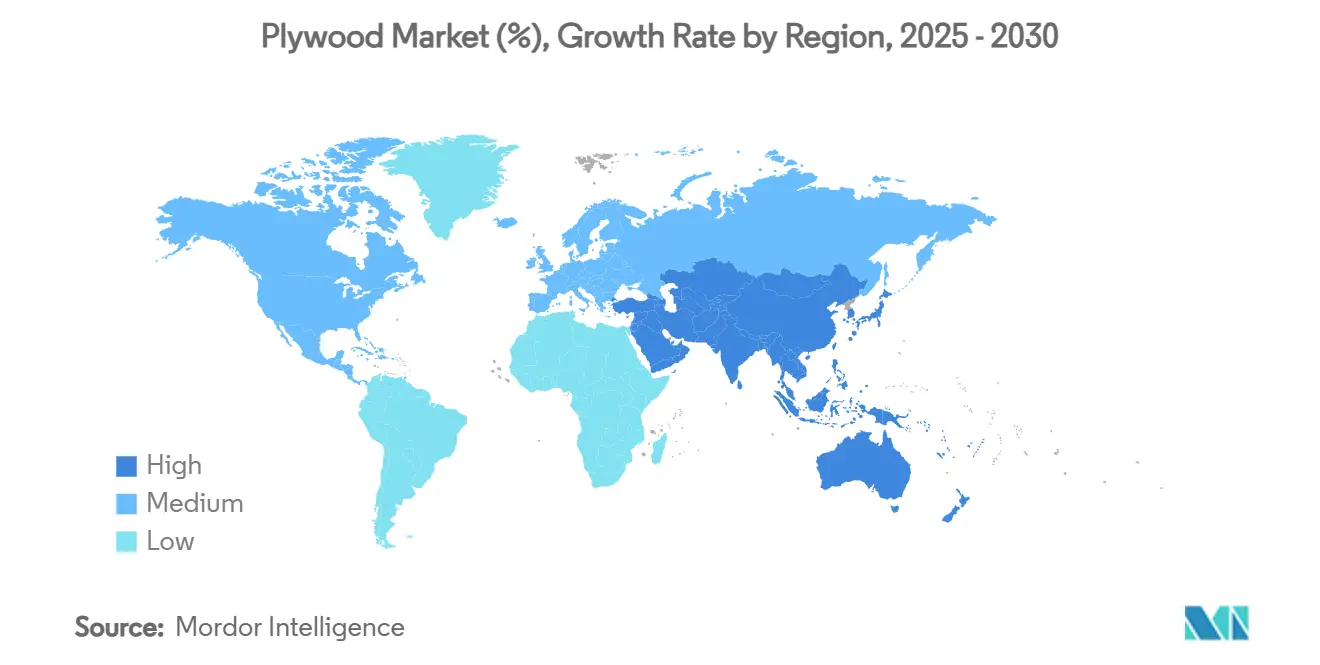

- Nach Geografie dominierte Asien-Pazifik die Sperrholzbranche mit einem Anteil von 57,12 % im Jahr 2024, während das Segment Naher Osten & Afrika voraussichtlich den schnellsten CAGR von 5,62 % bis 2030 verzeichnen wird.

Globale Sperrholzmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Bauausgaben in aufstrebenden Volkswirtschaften | +1.2% | Asien-Pazifik; Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrageschub bei Möbeln und Inneneinrichtung | +0.9% | Global, am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung modularer und vorgefertigter Baumethoden | +0.7% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wechsel von Einwegkunststoffen zu Sperrholz in der Industrieverpackung | +0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Brandschutzhemmende Bio-Klebstoffformulierungen für Massivholz-Hochhäuser | +0.4% | Nordamerika und EU-Stadtzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Bauausgaben in aufstrebenden Volkswirtschaften

Allein Saudi-Arabiens Vision-2030-Programm sieht mehr als 1,25 Billionen USD für Gebäude und Infrastruktur vor, was die Nachfrage nach Schalungen, Innenausbau und temporären Strukturen ankurbelt, die auf kostengünstiges Sperrholz angewiesen sind. Ähnliche öffentliche Investitionspipelines in Indien, Indonesien und Vietnam sichern regionalen Werken beträchtliche Auftragsbestände. Die Sperrholzintensität pro Bau-Dollar bleibt in Schwellenmärkten höher als in entwickelten Volkswirtschaften, was das Mengenwachstum verstärkt. Lieferanten, die pünktliche Lieferung und gleichbleibende Qualität garantieren können, sind gut positioniert, um langfristige Verträge für Megaprojekte zu sichern.

Nachfrageschub bei Möbeln und Inneneinrichtung

Regionale Furnierzentren wie Gujarat melden lebhafte Umsätze, da Verbraucher der mittleren Einkommensschicht natürliche Oberflächen bevorzugen, angetrieben durch preislich gestiegene Laminate und sich wandelnde ästhetische Trends. Der daraus resultierende Sperrholzabsatz erstreckt sich auf Schränke, Kleiderschränke und Einbaumöbel, unterstützt durch feuchtigkeitsbeständige Kerne und brandschutzhemmende Beschichtungen, die Brandschutzvorschriften für Wohnungen erfüllen. Asiatische Exporteure profitieren zusätzlich vom globalen E-Commerce-Möbelhandel, der flach verpackte Sperrholzkomponenten wegen des geringeren Versandgewichts bevorzugt.

Einführung modularer und vorgefertigter Baumethoden

Fabrikgefertigte Schulen, Krankenhäuser und Mehrfamilienhäuser setzen zunehmend auf standardisiertes Sperrholz für Beplankungen und Unterbaugruppen. In der EU ist der Holzrahmenbau auf 11 % der Bautätigkeit angewachsen, während das Vereinigte Königreich einen Holzanteil von mehr als 50 % bei Neubauten verzeichnet. Maßhaltigkeit, vorhersehbare Festigkeit und einfache Bearbeitbarkeit machen Sperrholz gut geeignet für die präzise Vorfertigung. Automatisierte CNC-Fräslinien steigern zudem die Materialausbeute und verkürzen die Montagezeit vor Ort.

Wechsel von Einwegkunststoffen zu Sperrholz in der Industrieverpackung

Kreislaufwirtschaftsrichtlinien in Europa belohnen wiederverwendbare Transportverpackungen. Langlebige Sperrholzkisten ersetzen nun Einwegkunststoffe für den Export schwerer Maschinen und bieten mehrere Nutzungszyklen sowie reduzierte Deponiegebühren. Logistikunternehmen vermarkten leere Kisten zudem als Rohstoff, was den Restwert steigert und die Gesamtbetriebskosten im Vergleich zu Einweg-Wellpappe- oder Polymerlösungen innerhalb der Sperrholzbranche senkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltauflagen und Abholzungsbeschränkungen | -0.8% | EU und Nordamerika zuerst, später global | Kurzfristig (≤ 2 Jahre) |

| OSB und alternative Platten gewinnen Marktanteile | -0.6% | Zunächst Nordamerika, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzausgleichszölle erhöhen Exportkosten | -0.4% | China-EU; Asien-USA-Handelsrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltauflagen und Abholzungsbeschränkungen

Die EU-Entwaldungsverordnung, die am 30. Dezember 2025 in Kraft tritt, verpflichtet Sperrholzimporteure zur Vorlage von GPS-genauen Herkunfts- und Legalitätsnachweisen, wodurch nicht konforme Lieferungen erheblichen Bußgeldern und Grenzabweisungen ausgesetzt sind [1]Europäische Kommission, "Verordnung (EU) 2023/1115 über entwaldungsfreie Lieferketten," ec.europa.eu. Werke sehen sich zusätzlichen Prüfkosten gegenüber, während Kleinbauern ohne Zertifizierung den Zugang zu Premiummärkten riskieren. Globale Marken wenden häufig das strengste Regelwerk auf ihre gesamten Lieferketten an, was EU-ähnliche Sorgfaltspflichten faktisch globalisiert und die Margen nicht verifizierter Lieferanten in der Sperrholzbranche komprimiert.

OSB und alternative Platten gewinnen Marktanteile

Kapazitätserweiterungen und eine breitere Akzeptanz in Bauvorschriften beschleunigen die Substitution. Faserzement und Magnesiumoxidplatten, die in Indien ein jährliches Wachstum von 18–20 % verzeichnen, dringen weiter in traditionelle Sperrholzbereiche vor, insbesondere dort, wo Termitenschutz entscheidend ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Holzart: Nadelholzsperrholz baut strukturelle Führungsposition aus

Nadelholzgüten erzielten 2024 einen Branchenanteil von 51,12 % und werden bis 2030 voraussichtlich einen CAGR von 6,12 % verzeichnen, unterstützt durch Massivholzgebäude und standardisierte Rahmenbauanforderungen. Die Sperrholzmarktgröße für Nadelholz erreichte 2025 28,9 Milliarden USD, was die steigende Nachfrage nach Beplankungen, Dachdeckungen und Wandaussteifungsplatten in Nordamerika und Europa widerspiegelt. Maßhaltigkeit, geringeres Gewicht und Kostenwettbewerbsfähigkeit unterstreichen die Attraktivität für Modularbaufabriken, die schnelle Bearbeitung und gleichbleibende Nagelhaltefestigkeit schätzen. Laubholzvarianten dominieren bei ästhetischen Möbeln, Schränken und Spezialfahrzeuginterieurs, wo Maserung, Farbe und Oberflächenglätte Aufpreise rechtfertigen. Dennoch gewinnen Nadelholzplatten im mittleren Möbelsegment Marktanteile, da Digitaldruck und Beschichtungsfolien Laubholzoptiken auf Kiefern- oder Fichtenkernen replizieren können.

Brandschutzhemmende Bindemittel der zweiten Generation ermöglichen es Nadelholz, in Wandaufbauten der Klasse A eingesetzt zu werden. Mit D-Blaze behandelte Kiefernständer und -platten erfüllen nun strenge US-Musterbauvorschriften und öffnen Türen für 6- bis 12-stöckige Mischnutzungsprojekte, die bisher auf Stahlträger beschränkt waren. Werke nutzen KI-Scanner, um Furnierdefekte schneller zu klassifizieren, Ausschussraten zu senken und die Ausbeute zu verbessern. Im Prognosezeitraum verbreitern zertifizierte Plantagen-Fichte und -Kiefer den Nadelholzvorsprung in Ländern, die Abholzungsbeschränkungen durchsetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Güteklasse: Brandschutzinnovation treibt Wachstum an

Die MR-Klasse hielt 2024 mit 33,35 % den größten Anteil aufgrund ihres breiten Anwendungsspektrums bei Möbelkorpussen, Trennwänden und Schränken. Dennoch verzeichnet die brandschutzgeprüfte Kategorie mit 6,32 % den höchsten CAGR, da Regulierungsbehörden die Sicherheitsanforderungen für Gebäude mit hoher Belegungsdichte anheben. Die Sperrholzmarktgröße für brandschutzgeprüfte Platten soll bis 2030 auf 12,6 Milliarden USD steigen, gegenüber 8,6 Milliarden USD im Jahr 2025, was eine starke Nachfrage aus dem gewerblichen Immobiliensektor signalisiert. Chemielieferanten verfeinern Intumeszenzbeschichtungen, die bei niedrigeren Temperaturen verkohlen, die Rauchdichte senken und zusätzliche Evakuierungszeit ermöglichen. Platten der Klasse A werden zunehmend für Hotelkorridore, Schulaulen und Verkehrsknotenpunkte vorgeschrieben, die strenge Flammenausbreitungsgrenzwerte erfordern.

BWR- und BWP-Platten bedienen halb exponierte und vollständig feuchte Bereiche wie Balkone bzw. Küchenarbeitsplatten. Konstruktionssperrholz konkurriert direkt mit OSB bei tragenden Böden; jedoch bieten höhere Schraubenhaltefestigkeit und Feuchtigkeitswechselbeständigkeit Sperrholz eine Nische, wo Bauherren Premiumleistung fordern. Kontinuierliche Heißpresslinien mit vakuumunterstützter Harzdurchdringung verbessern die Bindequalität und ermöglichen dünnere Furniere ohne Festigkeitsverlust.

Nach Anwendung: Verkleidung und Fassade beschleunigen sich

Der Bau blieb das größte Nachfragezentrum, obwohl Verkleidung und Fassade bis 2030 den schnellsten CAGR von 5,66 % verzeichneten. Architekten nennen biophile Gestaltungsziele und CO₂-Reduktionsziele als wesentliche Beweggründe für die Wahl von Holzfassaden gegenüber Stahl oder PVC. Die Sperrholzbranchengröße für Fassadensysteme soll sich bei Bürosanierungen und Bildungseinrichtungen, die offene Holzthemen übernehmen, verdoppeln. Möbelanwendungen machen trotz ihrer Reife weiterhin 37,72 % der Volumina von 2024 aus, da modulare Aufbewahrungslösungen und Flat-Pack-Kleiderschränke städtische Wohnungen dominieren.

Verpackungsunternehmen wechseln zunehmend zu Sperrholzkisten für schwere Maschinen und nutzen mehr als 10 Wiederverwendungszyklen sowie eine hohe Durchstichfestigkeit im Vergleich zu Wellpapplösungen. Automobilhersteller setzen dünne Furnierverbundplatten für Lieferwagenböden ein, um das Leergewicht zu senken und damit den Kraftstoffverbrauch zu verbessern. Modelle des maschinellen Lernens, wie der Zufallswald-Furnierprediktor mit 76 % Genauigkeit, optimieren den Rohstoffeinsatz und unterstützen die wachsende Sperrholzdurchdringung in verschiedenen Anwendungen.

Nach Endverbraucherbranche: Industrie gewinnt an Dynamik

Der Wohnungsbau repräsentierte 2024 noch immer 47,13 % der Sperrholzaufträge, hauptsächlich Unterböden, Küchen und Kleiderschränke. Dennoch zeigen Industrieverbraucher mit einem CAGR von 5,78 % das stärkste Wachstum, da Unternehmen von Einwegkunststoffen und Metallen abrücken. Wiederverwendbare Sperrholzkisten transportieren nun Elektronik, Automobilkomponenten und Pharmazeutika über lange Lieferketten. Filmkaschierte Betonschalungen, die für 10 Abgüsse ausgelegt sind, gewinnen auf Hochbaubaustellen Marktanteile und reduzieren Abfall und Arbeitsaufwand. Die gewerbliche Ausbaunachfrage bleibt für Büros, Einzelhandel und Gastronomie gesund, wo die akustischen und haptischen Eigenschaften von Sperrholz den Nutzerkomfort steigern. Die Sperrholzbranche diversifiziert sich weiter, da Spezialgüten für Kältespeicherisolierungen, Schienenfahrzeuginterieurs und Schiffsdecks eingesetzt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte mit 57,12 % der Nachfrage im Jahr 2024, da China, Indien und Südostasien eine hohe Bautätigkeit und eine robuste Möbelproduktion aufrechterhalten. Vietnams Holzexportwert im ersten Halbjahr 2025 von 8,21 Milliarden USD, ein Anstieg von 8,9 % im Jahresvergleich, zeigt Widerstandsfähigkeit trotz eines US-Zolls von 46 %; Produzenten leiteten Lieferungen schnell nach Südkorea, Japan und in die EU um. Indiens organisierte Plattenhersteller profitieren vom städtischen Wohnungsbau und einer staatlich geförderten Mission für 100 Smart Cities; viele rüsten Kalibrierungsschleifmaschinen und Heißpressen nach, um kalibriertes Premiumsperrholz zu liefern.

Das Segment Naher Osten & Afrika weist bis 2030 den schnellsten prognostizierten CAGR von 5,62 % auf. Saudi-Arabien allein kontrolliert 39 % des MENA-Bauwerts mit mehr als 1,5 Billionen USD an noch nicht vergebenen Projekten in der Pipeline [2]Quelle: Saudi-arabisches Finanzministerium, "Haushaltserklärung 2025," mof.gov.sa. NEOM, Red Sea Global und zahlreiche Hotelprojekte benötigen große Mengen an Schalungen und Innenverkleidungsprodukten. Lokale Regierungen fördern Werksinvestitionen, um die Importabhängigkeit zu verringern, während neue Logistikkorridore – wie der VAE-Indien-Lebensmittelkorridor – die Sperrholzverteilung in den Staaten des Golfkooperationsrats beschleunigen und das Wachstum in der Sperrholzbranche ankurbeln.

Nordamerika behält einen beträchtlichen, wenn auch reifen Markt, in dem OSB bei neuen Einfamilienhausstarts dominiert. Dennoch gewinnt zertifiziertes Sperrholz im Mehrfamilienbau, bei Renovierungen und im Premiumschrankbereich. Werke im US-amerikanischen Pazifischen Nordwesten und in Kanada setzen Biomassekessel aus Restholz und KI-gestützte Kantendefektscanner ein, um Energieeffizienz und Marge zu steigern. In Europa ist der Anteil des Holzbaus an den gesamten Baubeginnen mit 11 % doppelt so hoch wie der globale Durchschnitt, angetrieben durch Subventionen für kohlenstoffarme Materialien und öffentliche Beschaffungsrichtlinien, die FSC-zertifizierte Platten bevorzugen. Bauherren schätzen die Lieferkettendokumentation zur Einhaltung der EU-Entwaldungsverordnung, was einen Markt für verifiziertes Sperrholz festigt.

Wettbewerbslandschaft

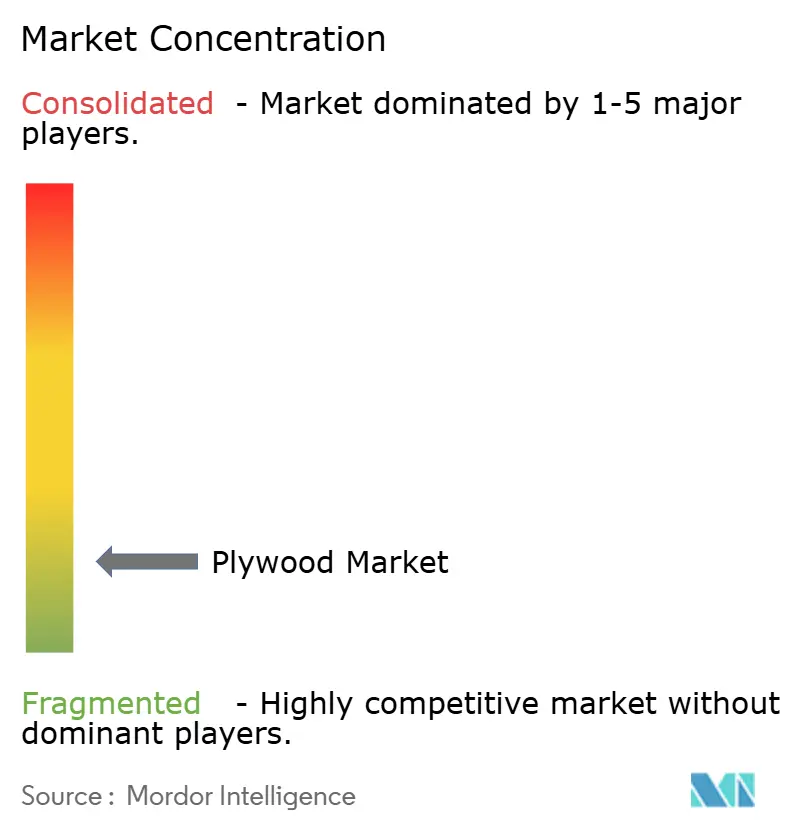

Die Sperrholzbranche bleibt global fragmentiert, obwohl die regionale Konsolidierung zunimmt, da Kapitalkosten und Umweltauflagen steigen. In Asien-Pazifik beliefern Tausende von familiengeführten Werken einheimische Bauherren und bescheidene Exportverträge, was den Preiswettbewerb intensiv hält. Im Gegensatz dazu kontrollieren in Nordamerika eine Handvoll integrierter Forstproduktgruppen, angeführt von Weyerhaeuser und Georgia-Pacific, wichtige Furnierressourcen und automatisierte Plattenlinien. Europäische Lieferanten wie UPM und Metsä Wood konzentrieren sich auf zertifiziertes Fichtensperrholz für strukturelle und dekorative Zwecke und differenzieren sich durch Nachhaltigkeitslabels und technisch bearbeitete Oberflächenveredelungen.

Die Technologieeinführung ist ein wichtiges Wettbewerbsfeld. Weyerhaeusers KI-gestützte Optimierung bei Oriented-Strand-Anlagen reduziert den Rohstoffabfall um 5 % und steigert den Pressendurchsatz. Finnische Werke erproben maschinelle Bildverarbeitungs-Furniersortierer in Verbindung mit prädiktiver Wartungsanalytik, die ungeplante Ausfallzeiten reduziert. Chinesische Hersteller investieren in kontinuierliche Heißpresslinien, die dünnere Furniere bei höheren Geschwindigkeiten verarbeiten können, und unterstützen damit mittelständische Möbelexporteure, die kalibrierte Dickentoleranzen anstreben.

Strategische Investitionen in der Sperrholzbranche zielen auch auf Nachhaltigkeit ab. Unternehmen verpflichten sich zu wissenschaftsbasierten Emissionszielen und beschaffen erneuerbare Energie, um sich günstig zu positionieren, sobald CO₂-Grenzausgleichssteuern greifen. Innovatoren für biobasierte Klebstoffe arbeiten mit Plattenherstellern zusammen, um Soja-Lignin- oder Lignin-Phenol-Hybridharze zu skalieren, die Formaldehydemissionen senken. Unterdessen streben mehrere ASEAN-Werke Börsengänge oder Gemeinschaftsunternehmen an, um Wiederaufforstungsprogramme zu finanzieren und langfristige Faserversorgung zu sichern. Die Fusions- und Übernahmeaktivität nahm Ende 2024 zu, als zwei indische mittelständische Unternehmen fusionierten, um Vertriebsnetze zu bündeln und Lagerkredit-Richtlinien zu erfüllen, die durch neue Waren- und Dienstleistungssteuervorschriften auferlegt wurden.

Führende Unternehmen der Sperrholzbranche

Weyerhaeuser Company

Georgia-Pacific

West Fraser Timber Co.

UPM

SVEZA Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Weyerhaeuser verpflichtete sich zu 500 Millionen USD für den Bau einer neuen TimberStrand-Anlage in Arkansas und verdoppelt damit die Kapazität für Ingenieurholz auf 10 Millionen Kubikfuß jährlich.

- Mai 2024: Century Plyboards führte "Century Cubicles" ein, ein modulares Sanitär- und Spindelsystem auf Basis feuchtigkeitsbeständiger Sperrholzplatten.

Umfang des globalen Sperrholzmarktberichts

| Nadelholzsperrholz |

| Laubholzsperrholz |

| Tropisches Sperrholz |

| Flugzeugsperrholz |

| Dekoratives Sperrholz |

| Flexibles Sperrholz |

| Sonstige Typen |

| Möbel |

| Bau |

| Bodenbelag |

| Verkleidung und Fassade |

| Transport (Automobil, Marine usw.) |

| Verpackung |

| Sonstige Anwendungen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Indonesien | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Nadelholzsperrholz | |

| Laubholzsperrholz | ||

| Tropisches Sperrholz | ||

| Flugzeugsperrholz | ||

| Dekoratives Sperrholz | ||

| Flexibles Sperrholz | ||

| Sonstige Typen | ||

| Nach Anwendung | Möbel | |

| Bau | ||

| Bodenbelag | ||

| Verkleidung und Fassade | ||

| Transport (Automobil, Marine usw.) | ||

| Verpackung | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Indonesien | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Sperrholzmarkt und wie hoch ist die Wachstumsrate?

Die Sperrholzmarktgröße betrug 2025 56,63 Milliarden USD und soll mit einem CAGR von 4,88 % auf 71,86 Milliarden USD bis 2030 wachsen.

Welche Region dominiert den Sperrholzverbrauch?

Asien-Pazifik führte 2024 mit einem Anteil von 57,12 %, angetrieben durch umfangreiche Bautätigkeit und Möbelexporte.

Warum wächst brandschutzgeprüftes Sperrholz so schnell?

Strengere Bauvorschriften für die Hochhaussicherheit und Fortschritte in der Intumeszenztechnologie treiben einen CAGR von 6,32 % für brandschutzgeprüfte Güteklassen an.

Wie wirken sich Umweltvorschriften auf den Sperrholzhandel aus?

Die EU-Entwaldungsverordnung und bevorstehende CO₂-Grenzausgleichssteuern erhöhen die Compliance-Kosten und zwingen emissionsintensive Lieferanten zur Modernisierung oder Umleitung von Exporten.

Seite zuletzt aktualisiert am: