Taille et part du marché des cartons ondulés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 185.14 Millions de dollars américains |

| Taille du Marché (2031) | 237.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons ondulés par Mordor Intelligence

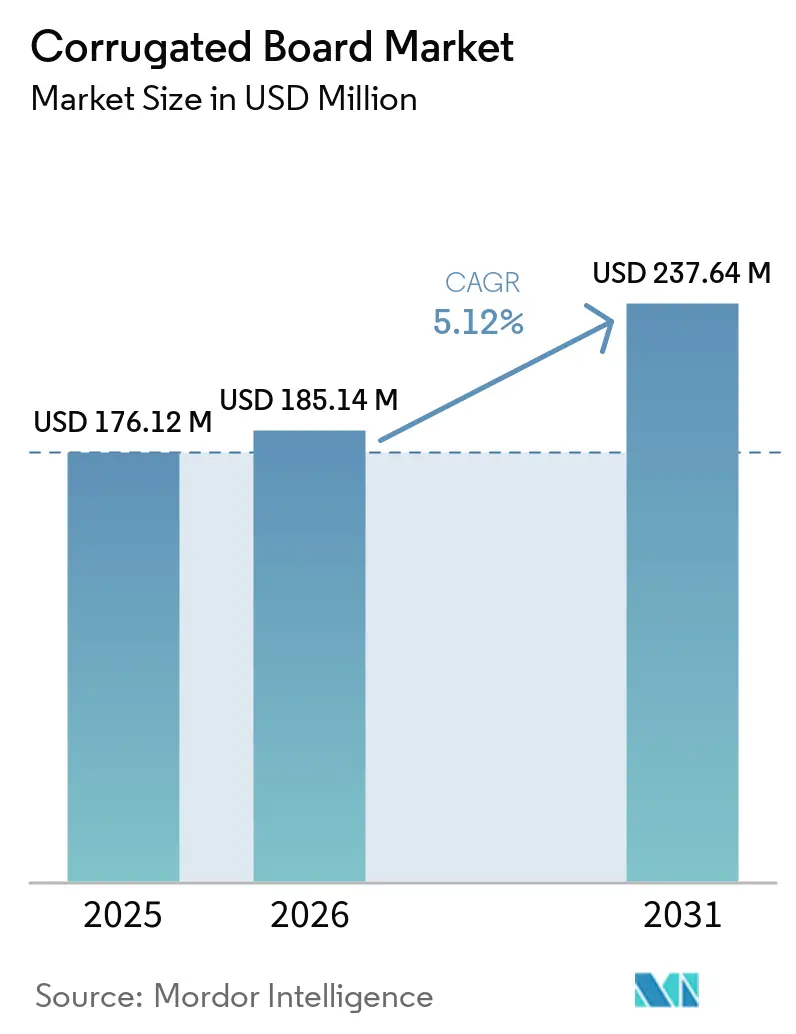

La taille du marché des cartons ondulés est projetée à 176,12 millions USD en 2025, 185,14 millions USD en 2026, et devrait atteindre 237,64 millions USD d'ici 2031, avec un CAGR de 5,12 % de 2026 à 2031. L'essor des volumes de colis du commerce électronique nécessite des substrats à la fois recyclables et imprimables au niveau des unités de gestion des stocks, stimulant les investissements dans des onduleuses numériques qui découpent au laser, impriment et collent en un seul passage. Le papier de couverture en fibre recyclée gagne du terrain car le règlement européen sur les emballages et les déchets d'emballages 2025/40 lie les redevances des propriétaires de marques à la teneur en fibres vierges, poussant les papeteries à décarboner en mélangeant davantage de fibres récupérées. L'Asie-Pacifique domine le marché des cartons ondulés avec la moitié des revenus mondiaux, soutenue par les exportations chinoises d'emballages en papier et l'expansion du corridor manufacturier indien qui attire les assembleurs d'électronique nécessitant des cartons résistants aux chocs.

Principaux enseignements du rapport

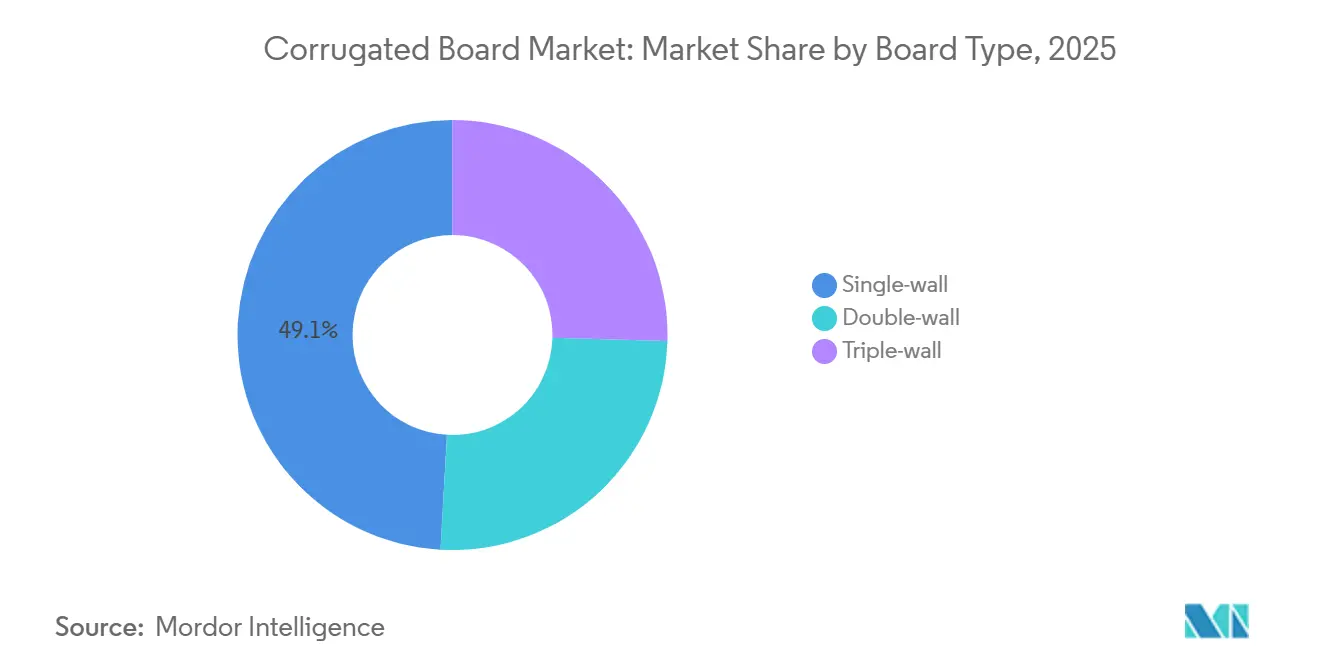

- Par type de carton, la simple cannelure a conservé 49,11 % de la part du marché des cartons ondulés en 2025, tandis que la double cannelure devrait se développer à un CAGR de 5,43 % jusqu'en 2031.

- Par type de matériau, le papier de couverture a détenu 60,34 % de la part du marché des cartons ondulés en 2025, tandis que la fibre recyclée devrait se développer à un CAGR de 5,67 % jusqu'en 2031.

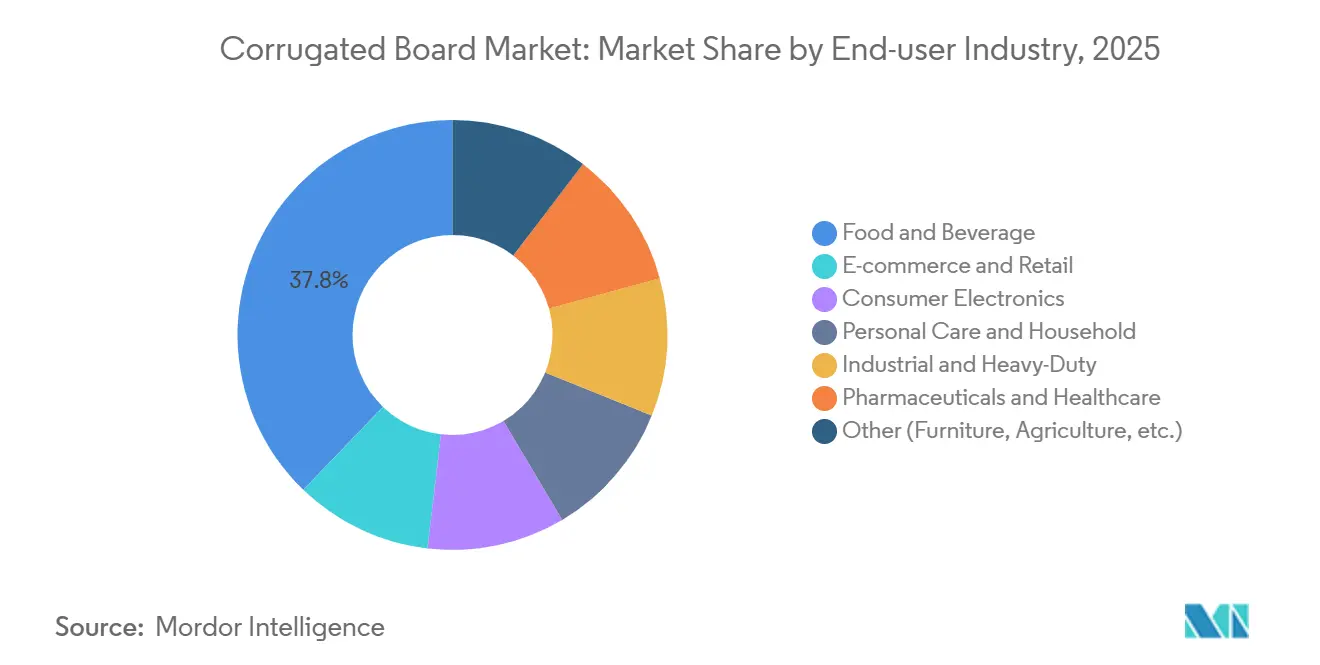

- Par secteur d'utilisation finale, l'alimentation et les boissons ont capté 37,78 % de la part du marché des cartons ondulés en 2025, tandis que l'électronique grand public devrait progresser à un CAGR de 6,01 % jusqu'en 2031.

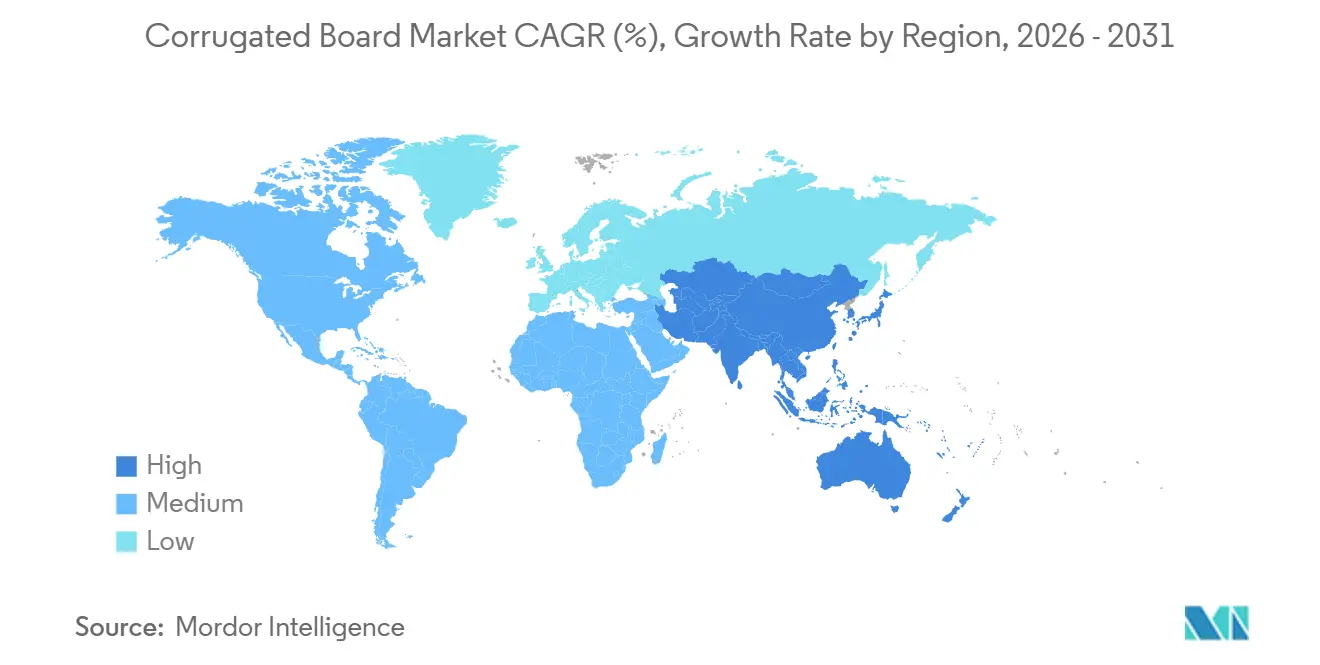

- Par géographie, l'Asie-Pacifique était en tête avec 50,24 % de la part du marché des cartons ondulés en 2025 et devrait croître à un CAGR de 5,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cartons ondulés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive des expéditions du commerce électronique | +1.8% | Mondial, avec l'Asie-Pacifique représentant plus de 50 % du volume incrémental de colis | Moyen terme (2 à 4 ans) |

| Réglementations sur la durabilité favorisant le recyclage du papier | +1.2% | Amérique du Nord et UE, avec des répercussions sur l'Asie-Pacifique via les mandats des marques multinationales | Long terme (≥ 4 ans) |

| Expansion de la distribution alimentaire et des boissons dans les marchés émergents | +0.9% | Asie-Pacifique (Inde, ASEAN), Amérique du Sud (Brésil, Argentine), Moyen-Orient et Afrique (Arabie saoudite, Afrique du Sud) | Moyen terme (2 à 4 ans) |

| Transition vers des emballages légers et économiques | +0.7% | Mondial, porté par les programmes de réduction des coûts en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Emballages personnalisés par impression numérique à la demande | +0.5% | Amérique du Nord et segments de consommateurs premium de l'UE, zones métropolitaines sélectionnées d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des expéditions du commerce électronique

Les systèmes intégrés d'ajustement dimensionnel de Packsize et Panotec découpent les flans de carton à 5 millimètres près des dimensions des unités de gestion des stocks, réduisant le rembourrage de calage jusqu'à 40 % et diminuant les suppléments de poids volumétrique prélevés par les transporteurs mondiaux. Les exportations chinoises de 1 274 503 conteneurs d'emballages en papier en 2025 ont largement dépassé le total de 272 348 de l'Inde, soulignant la profondeur des infrastructures de la région. Les presses numériques à passage unique avec codes QR de Canon et Domino personnalisent désormais les cartons en cannelure B et en cannelure E à 200 mètres par minute, transformant les boîtes d'expédition en supports marketing. Ces avancées maintiennent collectivement le marché des cartons ondulés en phase avec l'expansion des volumes de colis à travers les continents.

Réglementations sur la durabilité favorisant le recyclage du papier

Le règlement de l'UE sur les emballages et les déchets d'emballages 2025/40 impose un taux de collecte de 85 % pour le papier d'ici 2030 et interdit les formats non recyclables d'ici 2030, ce qui accroît la demande de papier de couverture recyclé. Des États américains tels que la Californie, le Maine et l'Oregon ont transféré les coûts de recyclage aux propriétaires de marques via des régimes de responsabilité élargie des producteurs en vigueur de 2024 à 2026, orientant les achats vers des substrats à taux de récupération élevé. Les ajouts de capacité en fibre recyclée totalisant 3,6 millions de tonnes depuis 2017 ont déjà réduit l'intensité carbone du carton d'emballage jusqu'à 20 %. Les interdictions des substances perfluoroalkylées et polyfluoroalkylées dans les emballages en contact avec les aliments, effectives en janvier 2026, stimulent davantage les boîtes à pizza et les boîtes à emporter en carton ondulé à revêtement aqueux. La certification ISO 14001 et la traçabilité de la chaîne forestière apparaissent désormais dans presque tous les appels d'offres d'approvisionnement des multinationales, faisant de la durabilité une nécessité concurrentielle.

Expansion de la distribution alimentaire et des boissons dans les marchés émergents

Les plateaux en carton ondulé prêts à la mise en rayon réduisent la main-d'œuvre de déballage pour les supermarchés indiens et indonésiens tout en réduisant les pertes de produits frais de 10 à 15 % grâce à une conception de cannelure ventilée. L'emballage de chaîne du froid TailorTemp de DS Smith maintient une température de 2 à 8 °C pendant 36 heures, facilitant la livraison d'épicerie en commerce rapide qui repose sur des scooters de dernier kilomètre dans les climats humides de l'ASEAN. Les directives de l'Organisation mondiale de la santé sur les vaccins qui spécifient la construction en carton ondulé élèvent les normes des cartons dans la logistique pharmaceutique des marchés émergents. Ces forces combinées augmentent la pénétration du marché des cartons ondulés dans les secteurs de l'alimentation, des boissons et de la chaîne du froid.

Transition vers des emballages légers et économiques

Les transformateurs en Amérique du Nord et en Europe ont réduit le grammage du papier de couverture de 200 g/m² à 175 g/m², diminuant les dépenses en matériaux jusqu'à 15 % tout en répondant aux exigences de résistance ECT 32 des transporteurs de colis. La mise à niveau d'Alabama River Cellulose par Georgia-Pacific pour 800 millions USD fournira de la pâte à papier pour des mélanges qui réduisent le grammage de base sans sacrifier la rigidité d'ici 2027. L'acquisition de Greif par PCA pour 1,8 milliard USD a permis des gains d'efficacité de 15 % dans les usines de Massillon et Riverville, soutenant la production de médium à grammage réduit. Les logiciels de nidification TOPS et Epicor portent l'utilisation du cube de palette à 90 %, se traduisant par des économies de fret de 0,25 USD par carton sur les trajets longue distance. L'allègement compense ainsi la volatilité de la pâte à papier et les pressions liées à la tarification du carbone, maintenant la compétitivité du marché des cartons ondulés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du papier de couverture kraft | -0.9% | Mondial, plus aiguë en Amérique du Nord et en Europe dépendantes des papeteries à fibre vierge | Court terme (≤ 2 ans) |

| Concurrence des pochettes d'expédition en plastique souple | -0.4% | Segments du commerce électronique de vêtements et de cosmétiques en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Taxes carbone aux frontières sur les exportations de papier | -0.3% | Importations de l'UE en provenance de papeteries hors UE ; impact secondaire sur les exportateurs d'Asie-Pacifique et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des pochettes d'expédition en plastique souple

Les pochettes en polyéthylène ont capté 8 à 12 % des colis légers nord-américains en 2025, offrant des économies de 30 à 40 % par rapport à la simple cannelure dans les segments inférieurs à 2 kg. Les frais d'expédition dimensionnels favorisent les pochettes souples qui épousent les contours des vêtements, économisant de 0,50 à 1,00 USD sur les livraisons résidentielles. Pourtant, le Maine, l'Oregon et le Colorado imposent désormais des redevances de recyclage de 0,02 à 0,05 USD par pochette plastique, réduisant les avantages économiques et incitant Amazon à tester des pochettes rembourrées en fibre éligibles au recyclage en bordure de trottoir. La directive européenne sur les plastiques à usage unique impose des prélèvements similaires au titre de la responsabilité élargie des producteurs, poussant les marques vers des cartons en micro-cannelure aussi fins que 1,5 millimètre qui répondent aux exigences du tri automatisé. Les transformateurs de carton ondulé qui atteignent l'épaisseur des pochettes récupèrent les volumes autrement perdus au profit du plastique.

Taxes carbone aux frontières sur les exportations de papier

Le mécanisme d'ajustement carbone aux frontières de l'UE prélève jusqu'à 80 EUR par tonne de CO₂ incorporé sur les importations de carton d'emballage à partir de 2026, augmentant le coût rendu de 4 à 6 % pour les papeteries alimentées au charbon au Brésil, en Indonésie et en Chine[1]Commission européenne, "Mécanisme d'ajustement carbone aux frontières," ec.europa. L'usine Puma II de Klabin, alimentée à la biomasse, réduit les émissions de portée 1 de 25 %, positionnant ses exportations pour éviter les surtaxes. Les mises à niveau de Mondi pour 1,2 milliard EUR à Štětí et Duino intègrent l'efficacité énergétique pour rester dans les plafonds du système d'échange de quotas d'émissions. L'aluminium et l'acier en amont utilisés dans la découpe à l'emporte-pièce relèvent également du mécanisme d'ajustement carbone aux frontières, augmentant les coûts d'outillage des transformateurs. Ces frictions fiscales tempèrent la compétitivité-prix du marché des cartons ondulés par rapport à l'offre intérieure de l'UE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carton : la double cannelure progresse grâce à la consolidation des appareils électroménagers

La simple cannelure a représenté 49,11 % des revenus en 2025, mais la double cannelure croît à un CAGR de 5,43 % jusqu'en 2031, les expéditeurs d'appareils électroménagers consolidant deux cartons en une seule unité renforcée qui répond toujours aux critères Amazon Frustration-Free 2.0. La triple cannelure reste une niche pour les fûts chimiques et les pièces automobiles nécessitant une résistance à l'éclatement supérieure à 1 000 kPa. La cannelure BC conçue sur mesure remplace la cannelure AC dans l'électronique, réduisant les dommages liés aux chocs jusqu'à 40 % et améliorant la présentation en rayon.

Les profils en micro-cannelure E et F pénètrent les secteurs des cosmétiques et de la pharmacie car ils permettent une lithographie haute définition et des micro-cartons rigides. Smurfit Westrock a fermé 600 000 tonnes de capacité en cannelure C obsolète en 2024 tout en finançant des mises à niveau en cannelure B qui servent les canaux premium de vente directe aux consommateurs. Des cartons moins nombreux mais plus solides réduisent le cube de fret et s'alignent sur les objectifs de durabilité, donnant aux formats en double cannelure des vents porteurs durables au sein du marché des cartons ondulés.

Par type de matériau : la fibre recyclée réduit l'écart

Le papier de couverture a capté 60,34 % des revenus de 2025, mais la fibre recyclée devrait progresser à un CAGR de 5,67 % jusqu'en 2031, les redevances de responsabilité élargie des producteurs pénalisant la teneur en kraft dans les États côtiers américains. La demande de fibre vierge est limitée aux emballages d'exportation en milieu humide où la résistance à l'humidité est primordiale.

Le vieux carton ondulé s'est stabilisé à 45 USD en janvier 2026, maintenant le papier de couverture recyclé compétitif en termes de coût par rapport au kraft. La ligne Duino de 420 000 tonnes par an de Mondi et l'usine de Massillon nouvellement intégrée de PCA ajustent les mélanges de grades en fonction des écarts entre la pâte à papier et le vieux carton ondulé. Les cartons en fibre vierge dominent encore les contacts alimentaires réglementés par la FDA et les exportations tropicales, garantissant des stratégies d'approvisionnement dual sur l'ensemble du marché des cartons ondulés.

Par secteur d'utilisation finale : l'électronique grand public dépasse l'alimentation et les boissons

L'alimentation et les boissons ont conservé 37,78 % en 2025 grâce aux plateaux prêts à la mise en rayon et aux emballages de chaîne du froid comme DS Smith TailorTemp qui réduisent les émissions de CO₂ de 40 % par rapport au polystyrène expansé. Pourtant, l'électronique grand public est prévu pour un CAGR de 6,01 % jusqu'en 2031, le plus rapide parmi les secteurs verticaux.

Les inserts en papier conçus sur mesure remplacent le polystyrène, réduisant les dommages aux ordinateurs portables de 30 à 40 % et répondant à l'interdiction des substances perfluoroalkylées et polyfluoroalkylées en Californie effective en 2026. Les pochettes souples érodent encore les volumes du commerce électronique de vêtements, mais les cartons en micro-cannelure récupèrent des parts là où les redevances de responsabilité élargie des producteurs se font sentir. Les secteurs industriels lourds tels que les pièces automobiles croissent avec la production manufacturière mais font face à la substitution par des bacs en plastique dans les circuits fermés, équilibrant le mix de segments au sein du marché des cartons ondulés.

Analyse géographique

L'Asie-Pacifique a représenté 50,24 % des revenus en 2025 et devrait croître à un CAGR de 5,88 % jusqu'en 2031, portée par la vaste base d'exportation de la Chine et les clusters électroniques indiens soutenus par le programme de production liée aux incitations[2]UN Comtrade, "Exportations d'emballages en papier 2025," comtrade.un.org. Rengo du Japon a ouvert une usine pour charges lourdes en Allemagne en 2025, soulignant les investissements sortants visant à servir les clients automobiles européens. Les exportations de conteneurs de la Corée du Sud confirment son rôle de plaque tournante des emballages électroniques.

L'Amérique du Nord fait face à des hausses de prix du papier de couverture mais bénéficie du développement des centres de distribution d'Amazon et de la délocalisation de la fabrication mexicaine à proximité. L'accord de 9,9 milliards USD d'International Paper avec DS Smith ajoute une envergure transatlantique et 514 millions USD. Les fermetures de capacités totalisant 4 millions de tonnes maintiennent l'offre tendue, renforçant une tarification disciplinée.

L'Europe est aux prises avec les mandats de recyclabilité du règlement sur les emballages et les déchets d'emballages et les prélèvements du mécanisme d'ajustement carbone aux frontières. Les dépenses d'investissement de 1,2 milliard EUR de Mondi à Štětí et Duino s'alignent sur les tendances bas carbone, tandis que son acquisition de Schumacher pour 634 millions EUR accélère l'accès aux transformateurs premium. Les papeteries nordiques comme la ligne de carton de 750 000 tonnes par an d'Oulu de Stora Enso capitalisent sur les efficacités énergétiques de la pâte intégrée. L'Amérique du Sud bénéficie des flux d'exportation de Puma II de Klabin, tandis que le Moyen-Orient développe une capacité de cartons industriels pour les infrastructures de Vision 2030. Ces dynamiques régionales influencent conjointement la trajectoire du marché des cartons ondulés.

Paysage concurrentiel

Le marché des cartons ondulés présente une concentration modérée avec les cinq premiers acteurs incluant Smurfit Westrock, International Paper, Mondi, Georgia-Pacific LLC et Nine Dragons Worldwide (China) Investment Group Co., Ltd. Les modèles verticalement intégrés sécurisent l'approvisionnement en fibres et permettent le leadership par les prix ; l'acquisition de Greif par PCA a permis des gains d'efficacité de 15 % de l'usine à la boîte. Les indépendants exploitent les actifs HP PageWide et Canon corrPress pour servir des séries cosmétiques de moins de 500 unités ignorées par les grands acteurs, préservant l'agilité régionale.

Les espaces blancs comprennent le carton ondulé pour la chaîne du froid, où DS Smith TailorTemp répond aux normes de vaccins de l'Organisation mondiale de la santé, et les inserts pour l'électronique conçus pour réduire les dommages de 40 %. Les innovateurs en automatisation tels que Packsize permettent un ajustement dimensionnel en temps réel, réduisant le rembourrage de calage de 40 % et diminuant les grammes de carton ondulé par colis. La pression concurrentielle reste la plus forte dans la simple cannelure pour le commerce électronique, où les pochettes plastiques grignotent des parts ; néanmoins, les redevances de responsabilité élargie des producteurs au niveau des États font pencher la balance vers les solutions en fibre.

Smurfit Westrock a fermé 600 000 tonnes de capacité obsolète en 2024, réorientant les fonds vers des lignes en cannelure B et E ciblant les marques premium de vente directe aux consommateurs. Les acteurs dépourvus d'agilité en impression numérique ou en micro-cannelure risquent une érosion de leurs parts alors que les clients du marché des cartons ondulés exigent des séries plus rapides et personnalisées.

Leaders du secteur des cartons ondulés

International Paper

Nine Dragons Worldwide (China) Investment Group Co., Ltd.

Mondi

Georgia-Pacific LLC

Smurfit Westrock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Mondi a créé une solution d'emballage en carton ondulé personnalisée pour Argesim Teknoloji, une entreprise technologique turque spécialisée dans les produits à base de capteurs, qui a permis une réduction de 10 % des coûts logistiques et de production. La collaboration a remplacé les boîtes Abox standard et les emballages remplis de mousse d'Argesim Teknoloji par des solutions en carton ondulé haute résistance et sur mesure conçues pour des capteurs utilisés dans des applications telles que les systèmes d'énergie solaire et les silos à grains.

- Mars 2026 : Smurfit Westrock a étendu ses activités en Équateur par l'acquisition de Cartomanabí, qui disposait d'une capacité de production annuelle de carton ondulé dépassant 50 000 tonnes. Fondée en 2020 et située à Montecristi, Cartomanabí s'adressait principalement aux marchés des biens de grande consommation, de l'agriculture, des protéines et de l'industrie.

Portée du rapport mondial sur le marché des cartons ondulés

Le carton ondulé est un matériau d'emballage léger, durable et polyvalent composé d'un médium cannelé collé entre des papiers de couverture plats. Il est largement utilisé à des fins d'expédition, de stockage et de vente au détail. De plus, 75 % du carton ondulé est produit à partir de pâte recyclée, ce qui en fait une option respectueuse de l'environnement.

Le marché des cartons ondulés est segmenté par type de carton, type de matériau, secteur d'utilisation finale et géographie. Par type de carton, le marché est segmenté en simple cannelure, double cannelure et triple cannelure. Par type de matériau, le marché est segmenté en papier de couverture, médium, fibre recyclée et fibre vierge. Par secteur d'utilisation finale, le marché est segmenté en alimentation et boissons, commerce électronique et vente au détail, électronique grand public, soins personnels et produits ménagers, industrie et usage intensif, produits pharmaceutiques et soins de santé, et autres (mobilier, agriculture, etc.). Le rapport couvre également la taille du marché et les prévisions pour les cartons ondulés dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Simple cannelure |

| Double cannelure |

| Triple cannelure |

| Papier de couverture |

| Médium |

| Fibre recyclée |

| Fibre vierge |

| Alimentation et boissons |

| Commerce électronique et vente au détail |

| Électronique grand public |

| Soins personnels et produits ménagers |

| Industrie et usage intensif |

| Produits pharmaceutiques et soins de santé |

| Autres (mobilier, agriculture, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carton | Simple cannelure | |

| Double cannelure | ||

| Triple cannelure | ||

| Par type de matériau | Papier de couverture | |

| Médium | ||

| Fibre recyclée | ||

| Fibre vierge | ||

| Par secteur d'utilisation finale | Alimentation et boissons | |

| Commerce électronique et vente au détail | ||

| Électronique grand public | ||

| Soins personnels et produits ménagers | ||

| Industrie et usage intensif | ||

| Produits pharmaceutiques et soins de santé | ||

| Autres (mobilier, agriculture, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des cartons ondulés ?

Le marché des cartons ondulés s'élève à 185,14 millions USD en 2026 et devrait atteindre 237,64 millions USD d'ici 2031.

Quelle région est en tête en termes de revenus en 2025 ?

L'Asie-Pacifique détient 50,24 % des revenus de 2025 et devrait continuer à mener jusqu'en 2031 à mesure que le commerce électronique et la fabrication se développent.

Quel secteur d'utilisation finale devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'électronique grand public devrait croître à un CAGR de 6,01 % jusqu'en 2031 grâce aux inserts en papier conçus sur mesure remplaçant le polystyrène.

Qu'est-ce qui menace les boîtes en carton ondulé dans les colis légers ?

Les pochettes d'expédition en plastique souple servent actuellement 8 à 12 % des expéditions de vêtements nord-américains, bien que les nouvelles redevances de recyclage réduisent leur avantage en termes de coût.

Dernière mise à jour de la page le: