Tamaño y Participación del Mercado de Madera Contrachapada

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

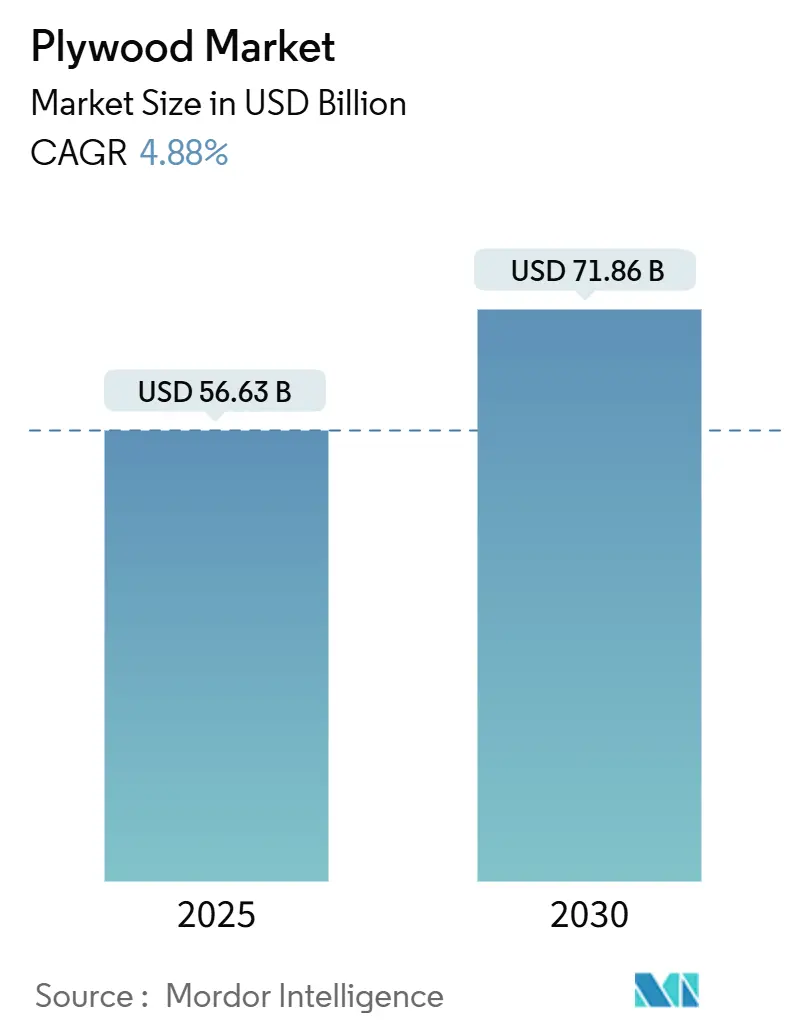

| Tamaño del Mercado (2025) | 56.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 71.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Madera Contrachapada por Mordor Intelligence

El tamaño del Mercado de Madera Contrachapada se estima en USD 56,63 mil millones en 2025, y se espera que alcance USD 71,86 mil millones para 2030, a una CAGR del 4,88% durante el período de pronóstico (2025-2030).

La actividad constructiva en naciones en desarrollo, la adopción de edificación modular y la creciente demanda de mobiliario continúan superando la presión competitiva de los paneles OSB y las normas medioambientales más estrictas. Los amplios proyectos del sector público en Asia-Pacífico y los estados del Golfo, la innovación en productos orientados a la seguridad contra incendios y el cambio de plásticos de un solo uso a embalajes de madera reutilizables refuerzan aún más las perspectivas del mercado de madera contrachapada. Al mismo tiempo, los inminentes impuestos sobre el carbono en frontera y los requisitos de trazabilidad más estrictos motivan a los productores a modernizar las cadenas de suministro y reducir las emisiones, abriendo un camino hacia productos certificados de mayor margen. La intensidad competitiva sigue siendo alta a medida que los aserraderos regionales amplían su capacidad y los actores más grandes despliegan sistemas de producción impulsados por IA para mejorar los rendimientos y reducir costos.

Conclusiones Clave del Informe

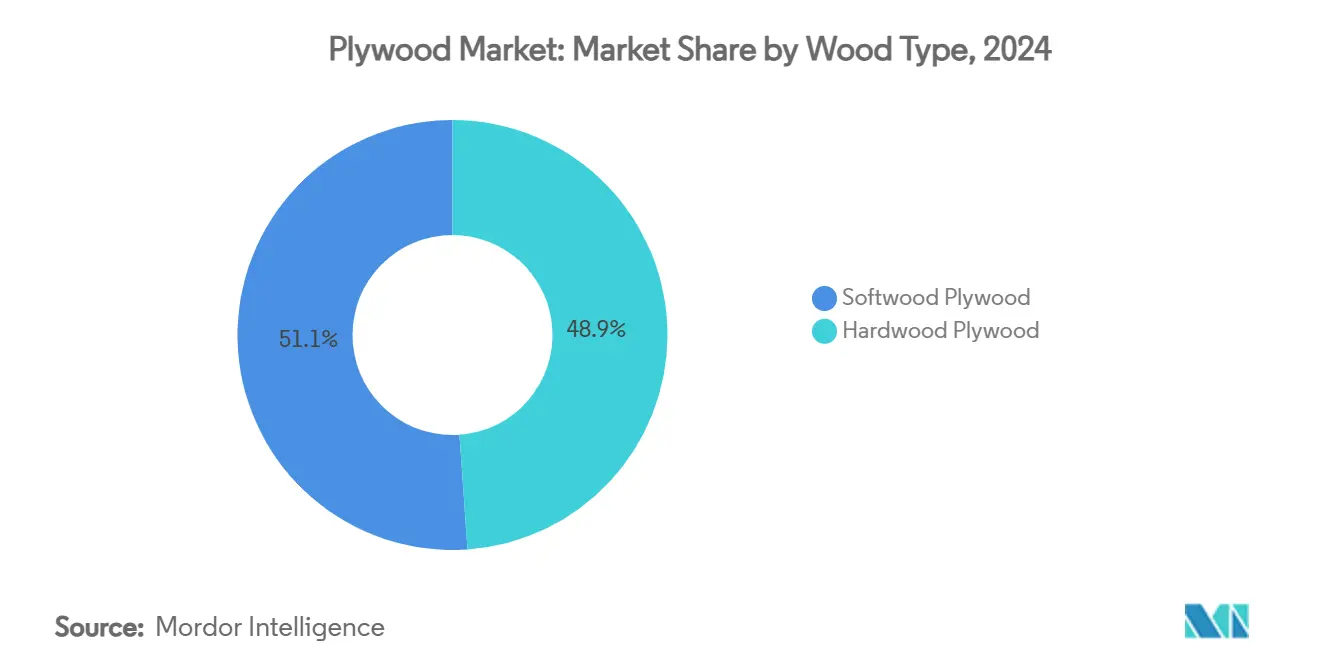

- Por tipo de madera, la madera contrachapada de madera blanda lideró con el 51,12% de la participación del mercado de madera contrachapada en 2024 y registra la expansión más rápida con una CAGR del 6,12% hasta 2030.

- Por grado, el grado MR se mantuvo dominante con una participación de ingresos del 33,35% en 2024; el grado resistente al fuego está proyectado para crecer más rápidamente con una CAGR del 6,32% hasta 2030.

- Por aplicación, el mobiliario capturó el 37,72% del tamaño del mercado de madera contrachapada en 2024, mientras que el panelado y revestimiento avanza a una CAGR del 5,66% hasta 2030.

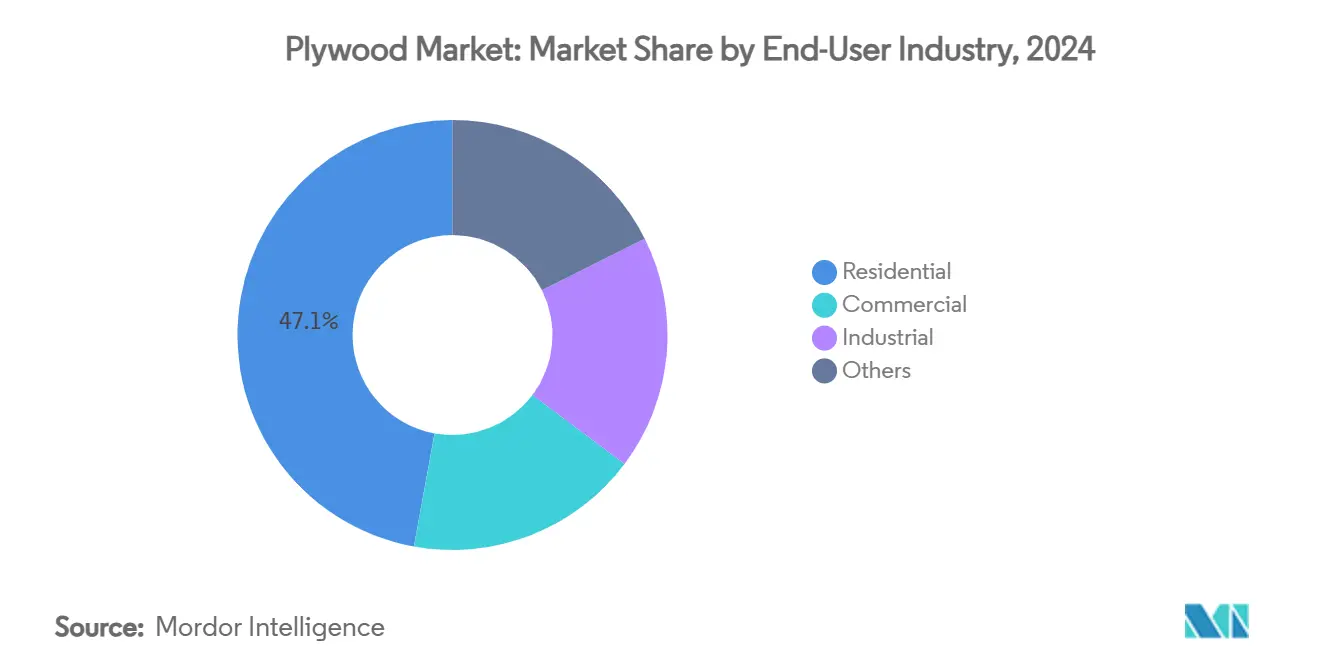

- Por usuario final, la construcción residencial representó el 47,13% de la demanda en 2024; el segmento industrial muestra la CAGR más alta del 5,78% hasta 2030.

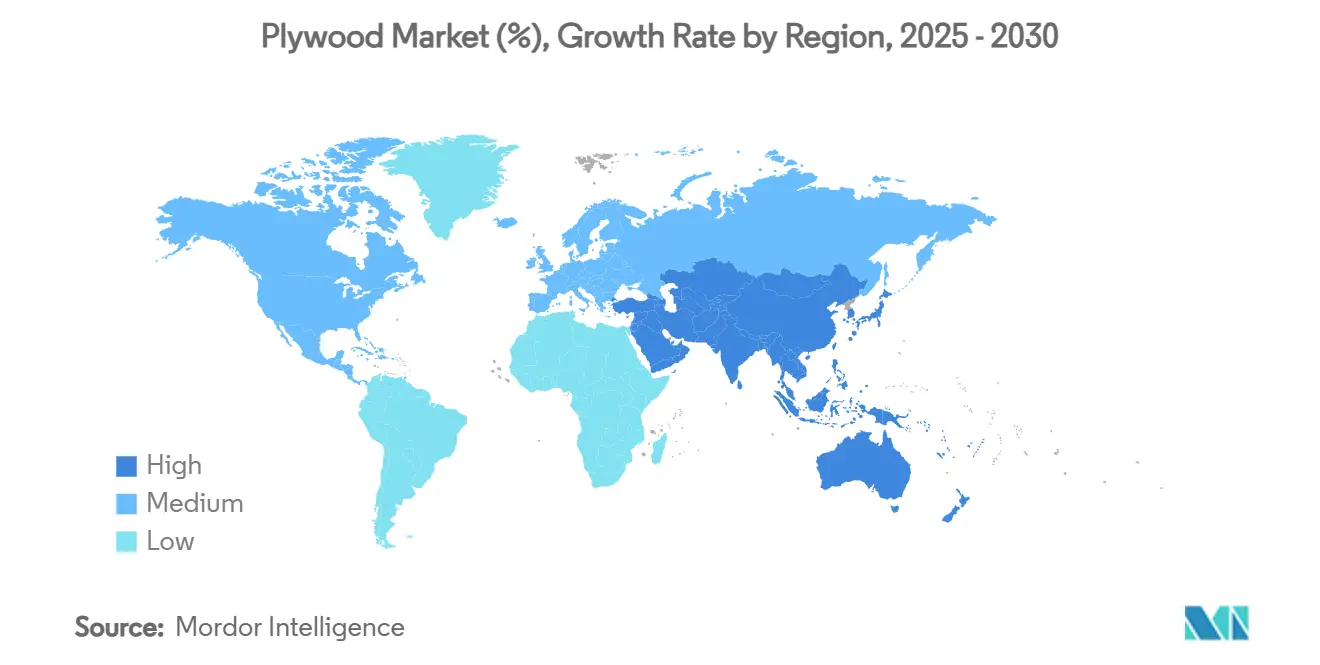

- Por geografía, Asia-Pacífico dominó la industria de madera contrachapada con una participación del 57,12% en 2024, mientras que se proyecta que el segmento de Oriente Medio y África registre la CAGR más rápida del 5,62% hasta 2030.

Tendencias e Información del Mercado Global de Madera Contrachapada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del gasto en construcción en economías emergentes | +1.2% | Asia-Pacífico; Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento de la demanda de mobiliario y decoración de interiores | +0.9% | Global, más fuerte en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de métodos de construcción modular y fuera de obra | +0.7% | América del Norte y UE, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio de plásticos de un solo uso a madera contrachapada en embalaje industrial | +0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Formulaciones de bioadhesivos retardantes de fuego para edificios de madera maciza en altura | +0.4% | Centros urbanos de América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gasto en Construcción en Economías Emergentes

El programa Visión 2030 de Arabia Saudita por sí solo destina más de USD 1,25 billones para edificios e infraestructura, impulsando la demanda de encofrados, interiores y estructuras temporales que dependen de la madera contrachapada rentable. Canalizaciones similares de inversión pública en India, Indonesia y Vietnam sostienen importantes carteras de pedidos para los aserraderos regionales. La intensidad de uso de madera contrachapada por dólar de construcción sigue siendo mayor en los mercados emergentes que en las economías desarrolladas, amplificando el crecimiento en volumen. Los proveedores que pueden garantizar entregas a tiempo y calidad uniforme están posicionados para asegurar contratos a largo plazo en megaproyectos.

Aumento de la Demanda de Mobiliario y Decoración de Interiores

Los centros regionales de chapa como Gujarat reportan ventas activas a medida que los consumidores de ingresos medios prefieren acabados naturales, impulsados por laminados con precios inflados y tendencias estéticas cambiantes. La adopción resultante de madera contrachapada abarca armarios, roperos y mobiliario empotrado, apoyada por núcleos resistentes a la humedad y revestimientos retardantes de fuego que satisfacen los códigos de incendio en apartamentos. Los exportadores asiáticos capturan un potencial adicional de las ventas globales de mobiliario por comercio electrónico, que prefieren componentes de madera contrachapada plana para un peso de envío más ligero.

Adopción de Métodos de Construcción Modular y Fuera de Obra

Las aulas, hospitales y unidades multifamiliares construidas en fábrica utilizan cada vez más madera contrachapada estandarizada para revestimientos y subensamblajes. En la UE, la construcción con estructura de madera ha crecido hasta el 11% de la actividad constructiva, mientras que el Reino Unido registra más del 50% de uso de madera en viviendas nuevas. La estabilidad dimensional, la resistencia predecible y la facilidad de mecanizado hacen que la madera contrachapada sea muy adecuada para la fabricación de precisión fuera de obra. Las líneas de enrutado CNC automatizadas elevan aún más el rendimiento del material y reducen el tiempo de instalación en obra.

Cambio de Plásticos de un Solo Uso a Madera Contrachapada en Embalaje Industrial

Las directivas de economía circular en Europa recompensan el embalaje de tránsito reutilizable. Los cajones duraderos de madera contrachapada ahora reemplazan a los plásticos desechables para las exportaciones de maquinaria pesada, ofreciendo múltiples ciclos de uso y menores tarifas de vertedero. Las empresas de logística también recomercializan los cajones vacíos como materia prima, aumentando el valor residual y reduciendo el costo total de propiedad en comparación con las soluciones de cartón corrugado o polímero de un solo uso dentro de la industria de madera contrachapada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento ambiental y restricciones a la deforestación | -0.8% | UE y América del Norte primero, global después | Corto plazo (≤ 2 años) |

| OSB y paneles alternativos ganando participación | -0.6% | América del Norte inicialmente, extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Aranceles de carbono en frontera que elevan los costos de exportación | -0.4% | Rutas comerciales China-UE; Asia-EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Ambiental y Restricciones a la Deforestación

El Reglamento de Deforestación de la UE, que entra en vigor el 30 de diciembre de 2025, obliga a los importadores de madera contrachapada a proporcionar pruebas de procedencia y legalidad a nivel de GPS, exponiendo los envíos no conformes a multas sustanciales y rechazo en frontera [1]Comisión Europea, "Reglamento (UE) 2023/1115 sobre Cadenas de Suministro Libres de Deforestación," ec.europa.eu. Los aserraderos enfrentan costos de auditoría adicionales, mientras que los pequeños productores sin certificación corren el riesgo de perder el acceso a los mercados premium. Las marcas globales a menudo extienden el conjunto de normas más estrictas a través de todas sus cadenas de suministro, globalizando efectivamente la diligencia debida al estilo de la UE y comprimiendo los márgenes para los proveedores no verificados en la industria de madera contrachapada.

OSB y Paneles Alternativos Ganando Participación

Las adiciones de capacidad y una mayor aceptación en los códigos aceleran la sustitución. El cemento de fibra y los tableros de óxido de magnesio, con un crecimiento anual del 18-20% en India, siguen avanzando sobre los dominios tradicionales de la madera contrachapada, especialmente donde la resistencia a las termitas es fundamental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Madera: La Madera Contrachapada de Madera Blanda Amplía su Liderazgo Estructural

Los grados de madera blanda capturaron una participación del 51,12% en la industria de madera contrachapada en 2024 y se prevé que registren una CAGR del 6,12% hasta 2030, respaldados por los edificios de madera maciza y las necesidades de entramado estandarizado. El tamaño del mercado de madera contrachapada para madera blanda alcanzó USD 28,9 mil millones en 2025, reflejando la creciente demanda de paneles de revestimiento, techado y arriostramiento de paredes en América del Norte y Europa. La estabilidad dimensional, el menor peso y la competitividad en costos sustentan el atractivo para las fábricas modulares que valoran el mecanizado rápido y una capacidad de retención de clavos consistente. Las variantes de madera dura dominan el mobiliario estético, la carpintería y los interiores de vehículos especiales donde la veta, el color y la suavidad de la superficie justifican precios premium. Sin embargo, los tableros de madera blanda ganan participación en el mobiliario de gama media a medida que la impresión digital y las películas de revestimiento pueden replicar los aspectos visuales de la madera dura en núcleos de pino o abeto.

Los aglutinantes retardantes de fuego de segunda generación permiten que la madera blanda entre en ensamblajes de paredes de Clase A. Los montantes y paneles de pino tratados con D-Blaze ahora cumplen los estrictos criterios del código modelo de EE. UU., abriendo las puertas a proyectos de uso mixto de 6 a 12 pisos anteriormente restringidos a vigas de acero. Los aserraderos aprovechan los escáneres de IA para clasificar los defectos de la chapa más rápidamente, reduciendo las tasas de rechazo y mejorando la recuperación. Durante el período de perspectiva, el abeto y el pino de plantación certificados amplían la ventaja de la madera blanda en los países que aplican restricciones a la deforestación.

Por Tipo de Grado: La Innovación Resistente al Fuego Lidera el Crecimiento

El grado MR mantuvo la mayor participación con el 33,35% en 2024 debido a su amplia ventana de aplicación en carcasas de mobiliario, particiones y carpintería. Sin embargo, la categoría resistente al fuego registra la CAGR más alta del 6,32% a medida que los reguladores elevan los estándares de seguridad para estructuras de alta ocupación. El tamaño del mercado de madera contrachapada para paneles resistentes al fuego está proyectado para alcanzar USD 12,6 mil millones para 2030, frente a USD 8,6 mil millones en 2025, lo que indica una fuerte demanda del sector inmobiliario comercial. Los proveedores de productos químicos refinan los revestimientos intumescentes que se carbonizan a temperaturas más bajas, reduciendo la densidad del humo y permitiendo tiempo adicional de evacuación. Los paneles con clasificación Clase A se especifican cada vez más para pasillos de hoteles, auditorios escolares y centros de transporte que requieren umbrales estrictos de propagación de llamas.

Los tableros BWR y BWP atienden espacios semiexpuestos y completamente húmedos como balcones y encimeras de cocina, respectivamente. La madera contrachapada de grado estructural compite directamente con el OSB en pisos con carga; sin embargo, una mayor capacidad de retención de tornillos y resistencia al ciclo de humedad otorgan a la madera contrachapada un nicho donde los constructores exigen rendimiento premium. Las líneas de prensado en caliente continuo con penetración de resina asistida por vacío elevan la calidad del enlace y permiten chapas más delgadas sin sacrificar la resistencia.

Por Aplicación: Panelado y Revestimiento se Aceleran

La construcción siguió siendo el mayor centro de demanda, aunque el panelado y el revestimiento registraron la CAGR más rápida del 5,66% hasta 2030. Los arquitectos citan los objetivos de diseño biofílico y las metas de reducción de carbono como motivadores clave para elegir fachadas de madera sobre acero o PVC. Se prevé que el tamaño de la industria de madera contrachapada para sistemas de fachada se duplique en las renovaciones de oficinas y las instalaciones educativas que adoptan temas de madera expuesta. Las aplicaciones de mobiliario, aunque maduras, continúan representando el 37,72% de los volúmenes de 2024 a medida que el almacenamiento modular y los roperos planos dominan los apartamentos urbanos.

Los empacadores cambian cada vez más a cajones de madera contrachapada para maquinaria pesada, aprovechando más de 10 ciclos de reutilización y una fuerte resistencia a la perforación en comparación con las soluciones de cartón corrugado. Los fabricantes de automóviles adoptan paneles sándwich de chapa delgada para el suelo de furgonetas de reparto, reduciendo el peso en vacío y mejorando así la economía de combustible. Los modelos de aprendizaje automático, como el predictor de chapa de Bosque Aleatorio con un 76% de precisión, optimizan el uso de materia prima y apoyan la creciente penetración de la madera contrachapada en diversas aplicaciones.

Por Industria de Usuario Final: El Sector Industrial Gana Impulso

La construcción residencial todavía representó el 47,13% de los pedidos de madera contrachapada de 2024, principalmente subpisos, cocinas y roperos. Sin embargo, los consumidores industriales muestran la CAGR más rápida del 5,78% a medida que las empresas se alejan de los plásticos y metales de un solo uso. Las cajas reutilizables de madera contrachapada ahora transportan electrónica, componentes de automóviles y productos farmacéuticos a través de largas cadenas de suministro. El encofrado de hormigón con película protectora clasificado para 10 vertidos gana participación en obras de gran altura, reduciendo residuos y mano de obra. La demanda de acondicionamiento comercial se mantiene saludable para oficinas, comercio minorista y hostelería, donde las propiedades acústicas y táctiles de la madera contrachapada añaden atractivo para el usuario. La industria de madera contrachapada continúa diversificándose a medida que los grados especiales sirven para el respaldo de aislamiento en almacenamiento en frío, interiores ferroviarios y cubiertas marinas.

Análisis Geográfico

Asia-Pacífico dominó con el 57,12% de la demanda de 2024 a medida que China, India y el Sudeste Asiático mantuvieron una alta actividad constructiva y una sólida fabricación de mobiliario. El valor de las exportaciones de madera de Vietnam en el primer semestre de 2025 de USD 8,21 mil millones, un aumento interanual del 8,9%, muestra resiliencia a pesar de un arancel del 46% de EE. UU.; los productores redirigieron rápidamente los envíos a Corea del Sur, Japón y la UE. Los actores organizados del sector de paneles en India se benefician de la vivienda urbana y una misión de 100 ciudades inteligentes respaldada por el gobierno; muchos están añadiendo lijadoras calibradoras y prensas en caliente para suministrar madera contrachapada calibrada premium.

El segmento de Oriente Medio y África exhibe la CAGR proyectada más rápida del 5,62% hasta 2030. Arabia Saudita por sí sola controla el 39% del valor de la construcción en la región MENA, con más de USD 1,5 billones en proyectos no adjudicados en proceso [2]Fuente: Ministerio de Finanzas de Arabia Saudita, "Declaración Presupuestaria 2025," mof.gov.sa. NEOM, Red Sea Global e innumerables proyectos de hostelería demandan grandes volúmenes de encofrados y productos de paneles interiores. Los gobiernos locales fomentan las inversiones en aserraderos para reducir la dependencia de las importaciones, mientras que los nuevos corredores logísticos —como el corredor alimentario Emiratos Árabes Unidos-India— mejoran la velocidad de distribución de madera contrachapada en los estados del Consejo de Cooperación del Golfo, impulsando el crecimiento en la industria de madera contrachapada.

América del Norte mantiene un mercado considerable aunque maduro donde el OSB domina los nuevos inicios de construcción de viviendas unifamiliares. Sin embargo, la madera contrachapada certificada gana terreno en multifamiliares, remodelaciones y carpintería premium. Los aserraderos en el Noroeste del Pacífico de EE. UU. y Canadá despliegan calderas de biomasa de madera residual y escáneres de defectos de borde con IA para mejorar la eficiencia energética y el margen. En Europa, la participación del 11% de la construcción basada en madera en el total de inicios de construcción es el doble del promedio global, impulsada por subsidios para materiales bajos en carbono y directrices de contratación pública que favorecen los paneles certificados por FSC. Los constructores valoran la documentación de cadena de custodia para cumplir con el Reglamento de Deforestación de la UE, consolidando un mercado para la madera contrachapada verificada.

Panorama Competitivo

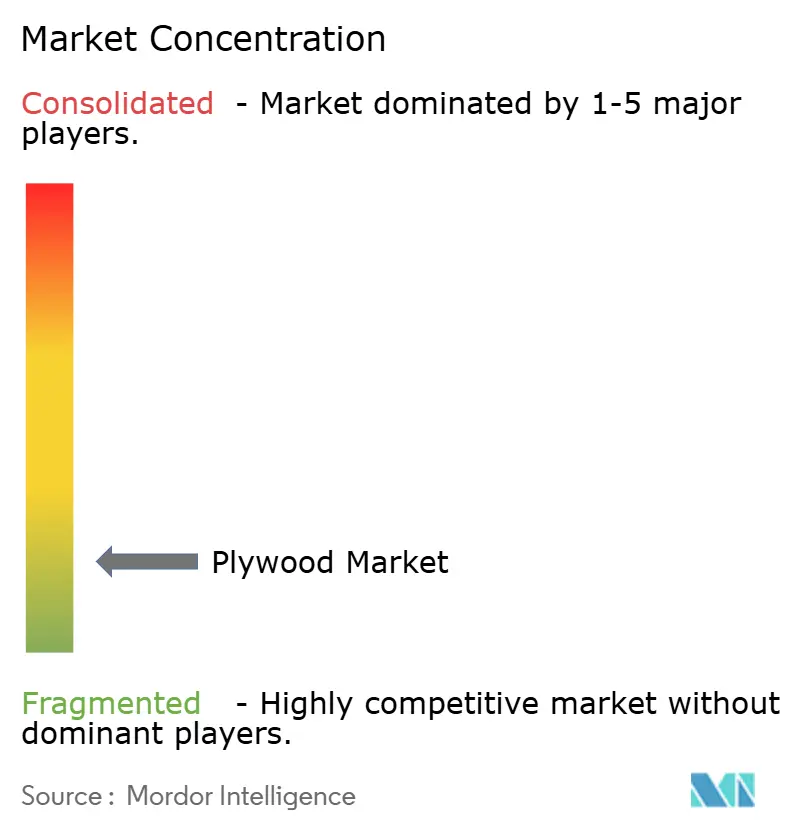

La industria de madera contrachapada sigue siendo fragmentada a nivel global, aunque la consolidación regional se acelera a medida que aumentan los costos de capital y las cargas de cumplimiento ambiental. En Asia-Pacífico, miles de aserraderos familiares abastecen a los constructores locales y contratos de exportación modestos, manteniendo intensa la competencia de precios. Contrasta con América del Norte, donde un puñado de grupos integrados de productos forestales, liderados por Weyerhaeuser y Georgia-Pacific, controlan los principales recursos de chapa y líneas de tableros automatizadas. Los proveedores europeos como UPM y Metsä Wood se centran en madera contrachapada de abeto certificada para uso estructural y decorativo, diferenciándose en etiquetas de sostenibilidad y acabados superficiales de ingeniería.

La adopción tecnológica es un campo de batalla clave. La optimización habilitada por IA de Weyerhaeuser en las instalaciones de tableros de virutas orientadas reduce el desperdicio de materia prima en un 5% y aumenta el rendimiento de la prensa. Los aserraderos finlandeses prueban clasificadores de chapa con visión artificial combinados con análisis de mantenimiento predictivo que reducen el tiempo de inactividad inesperado. Los productores chinos invierten en líneas de prensado en caliente continuo capaces de producir chapas más delgadas a mayor velocidad, apoyando a los exportadores de mobiliario de gama media que buscan tolerancia de espesor calibrado.

Las inversiones estratégicas en la industria de madera contrachapada también apuntan a la sostenibilidad. Las empresas se comprometen con objetivos de emisiones basados en la ciencia y adquieren electricidad renovable, posicionándose favorablemente una vez que los impuestos sobre el carbono en frontera entren en vigor. Los innovadores en adhesivos de base biológica colaboran con los fabricantes de paneles para escalar resinas híbridas de soja-lignina o lignina-fenol que reducen las emisiones de formaldehído. Mientras tanto, varios aserraderos de la ASEAN buscan cotizaciones bursátiles o empresas conjuntas para financiar programas de replantación y asegurar fibra a largo plazo. La actividad de fusiones y adquisiciones se intensificó a finales de 2024 cuando dos empresas indias de nivel medio se fusionaron para agrupar redes de distribución y cumplir con las directrices de crédito de inventario impuestas por las nuevas normas del impuesto sobre bienes y servicios.

Líderes de la Industria de Madera Contrachapada

Weyerhaeuser Company

Georgia-Pacific

West Fraser Timber Co.

UPM

SVEZA Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Weyerhaeuser comprometió USD 500 millones para construir una nueva instalación TimberStrand en Arkansas, duplicando la capacidad de madera de ingeniería a 10 millones de pies cúbicos anuales.

- Mayo de 2024: Century Plyboards lanzó "Century Cubicles", un sistema modular de baños y casilleros construido alrededor de paneles de madera contrachapada resistente a la humedad.

Alcance del Informe Global del Mercado de Madera Contrachapada

| Madera Contrachapada de Madera Blanda |

| Madera Contrachapada de Madera Dura |

| Madera Contrachapada Tropical |

| Madera Contrachapada para Aeronaves |

| Madera Contrachapada Decorativa |

| Madera Contrachapada Flexible |

| Otros Tipos |

| Mobiliario |

| Construcción |

| Pisos |

| Panelado y Revestimiento |

| Transporte (Automotriz, Marino, etc.) |

| Embalaje |

| Otras Aplicaciones |

| Residencial |

| Comercial |

| Industrial |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Madera Contrachapada de Madera Blanda | |

| Madera Contrachapada de Madera Dura | ||

| Madera Contrachapada Tropical | ||

| Madera Contrachapada para Aeronaves | ||

| Madera Contrachapada Decorativa | ||

| Madera Contrachapada Flexible | ||

| Otros Tipos | ||

| Por Aplicación | Mobiliario | |

| Construcción | ||

| Pisos | ||

| Panelado y Revestimiento | ||

| Transporte (Automotriz, Marino, etc.) | ||

| Embalaje | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de madera contrachapada y su tasa de crecimiento?

El tamaño del mercado de madera contrachapada se situó en USD 56,63 mil millones en 2025 y se proyecta que se expanda a una CAGR del 4,88% hasta USD 71,86 mil millones para 2030.

¿Qué región domina el consumo de madera contrachapada?

Asia-Pacífico lideró con una participación del 57,12% en 2024, impulsada por la construcción a gran escala y las exportaciones de mobiliario.

¿Por qué la madera contrachapada resistente al fuego crece tan rápidamente?

Los códigos de construcción más estrictos para la seguridad en edificios de gran altura y los avances en tecnología intumescente impulsan una CAGR del 6,32% para los grados resistentes al fuego.

¿Cómo afectan las normas ambientales al comercio de madera contrachapada?

El Reglamento de Deforestación de la UE y los próximos impuestos sobre el carbono en frontera elevan los costos de cumplimiento, presionando a los proveedores de altas emisiones a modernizarse o redirigir las exportaciones.

Última actualización de la página el: