Taille et part du marché du bois récupéré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 61.92 Milliards de dollars |

| Taille du Marché (2031) | 74.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bois récupéré par Mordor Intelligence

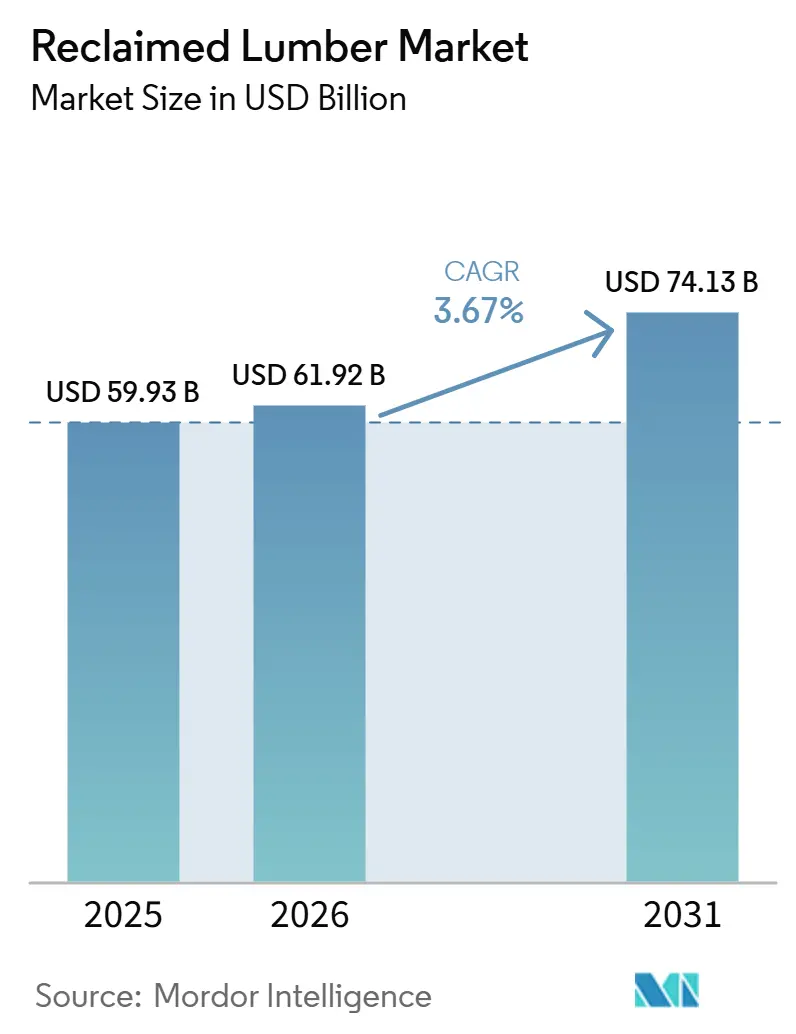

La taille du marché du bois récupéré devrait passer de 59,93 milliards USD en 2025 à 61,92 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 74,13 milliards USD d'ici 2031, avec un TCAC de 3,67 % sur la période 2026-2031. Les stocks de démolition arrivés à maturité et le renforcement des obligations de déconstruction sélective reconfigurent les pratiques d'approvisionnement, tandis que les cadres de comptabilisation carbone convertissent les émissions incorporées évitées en valeur économique. La loi japonaise sur la promotion de l'économie circulaire et les règles de divulgation du cycle de vie carbone ont provoqué une forte hausse de la demande. Sur la période de prévision, les projets commerciaux devraient représenter une part dominante, les opérateurs de l'hôtellerie et du commerce de détail acceptant volontiers des primes de prix significatives pour des esthétiques uniques et des certifications environnementales. Si l'intensité concurrentielle reste modérée, le paysage est fragmenté, les premières entreprises ne captant qu'une part limitée des revenus. On note notamment une accélération des efforts de consolidation, illustrée par l'acquisition d'Alpine Lumber par Builders FirstSource et le financement réussi de Cambium pour renforcer sa logistique pilotée par l'intelligence artificielle. Des opportunités inexploitées émergent, notamment dans les composants en bois massif et les systèmes numérisés de traçabilité, garantissant la conformité aux exigences des Déclarations Environnementales de Produits dans de multiples juridictions.

Principaux enseignements du rapport

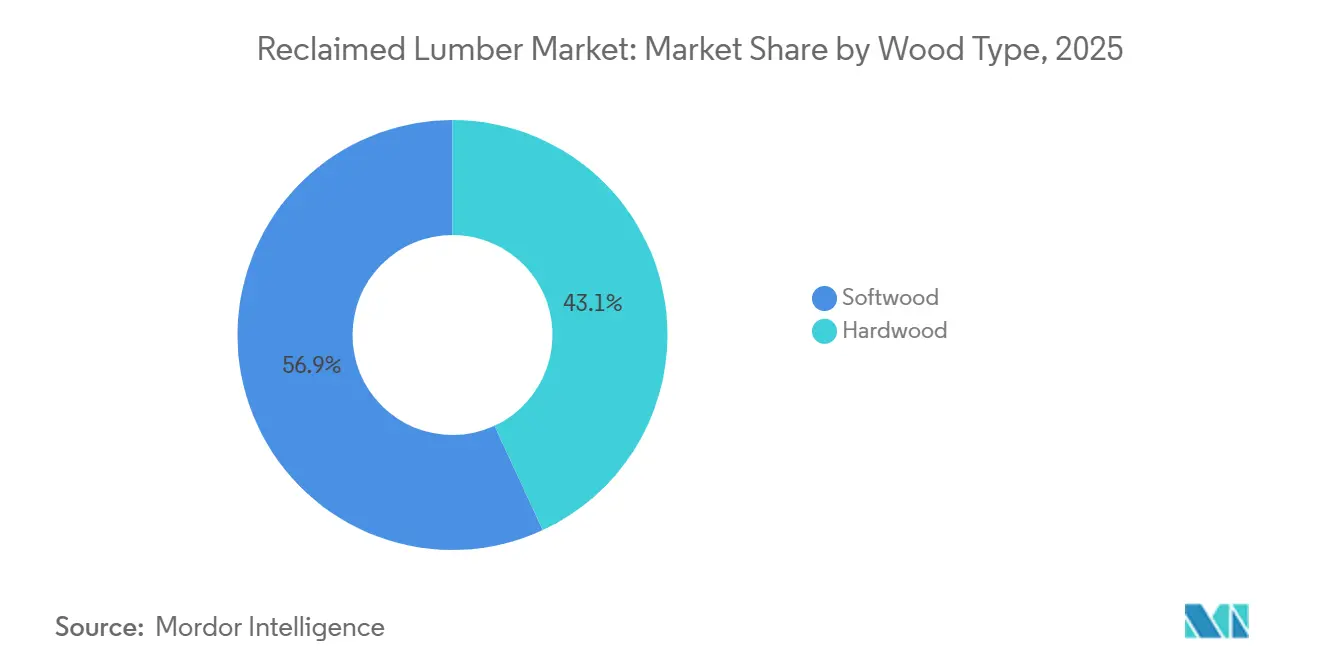

- Par type de bois, les résineux détenaient 56,90 % de la part du marché mondial du bois récupéré en 2025, tandis que les feuillus devraient enregistrer le TCAC le plus rapide, à 4,44 %, entre 2026 et 2031.

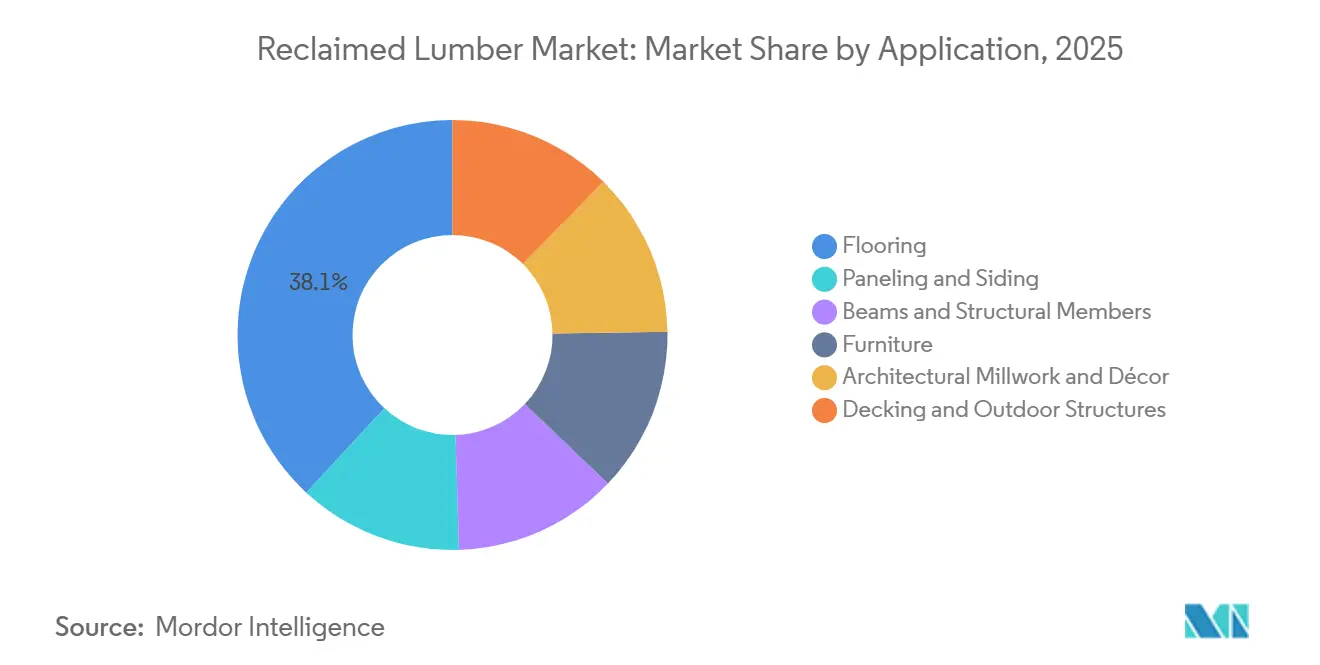

- Par application, le revêtement de sol représentait 38,10 % de la taille du marché mondial du bois récupéré en 2025 et devrait afficher un TCAC de 4,52 % sur la période 2026-2031.

- Par secteur d'utilisation finale, la construction commerciale détenait 62,80 % de la part en 2025 ; la restauration du patrimoine public et historique devrait progresser à un TCAC de 4,67 % entre 2026 et 2031.

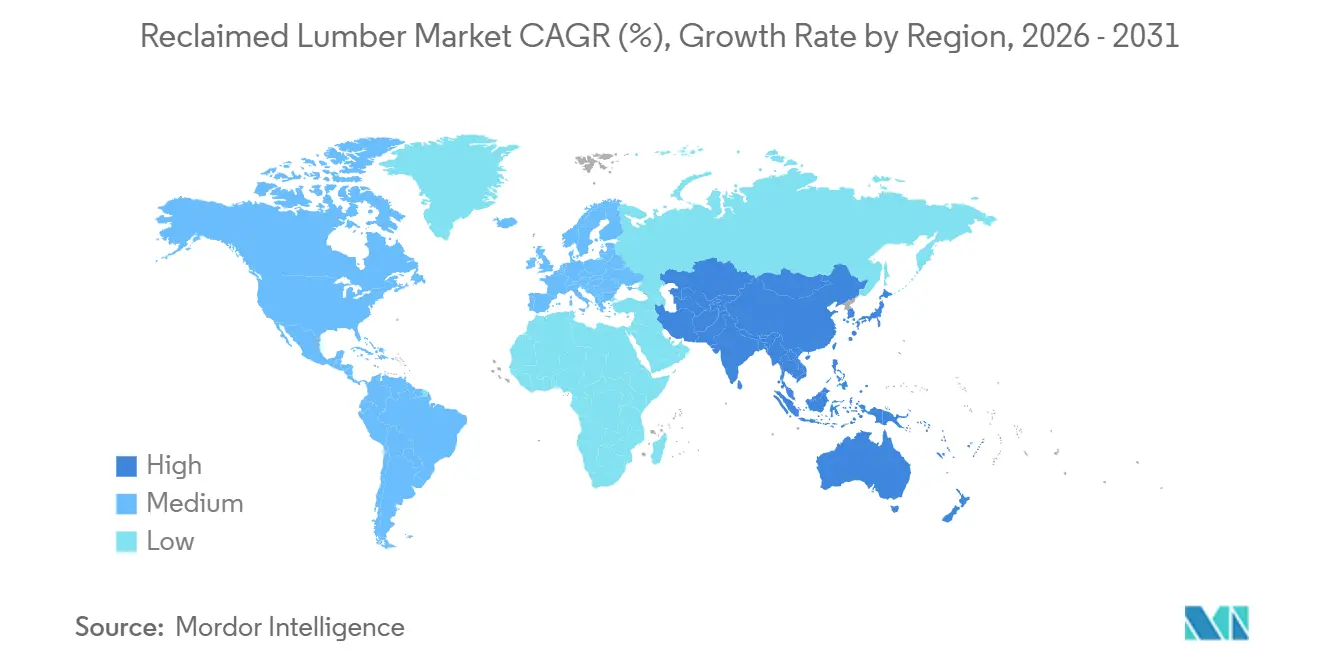

- Par géographie, l'Europe a capté 37,30 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser au TCAC le plus élevé, à 4,78 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du bois récupéré

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de matériaux de construction durables | +1.20% | Mondial, avec des concentrations en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Intérêt croissant pour les finitions bois esthétiques et antiques | +0.70% | Amérique du Nord, Europe et projets haut de gamme en Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur la gestion des déchets de bois | +0.90% | Union européenne, certains États américains, Japon | Long terme (≥ 4 ans) |

| Incitations à la certification de construction verte | +0.60% | Mondial, porté par le Leadership in Energy and Environmental Design (LEED) v5, la Building Research Establishment Environmental Assessment Method (BREEAM), Green Star | Moyen terme (2 à 4 ans) |

| Automatisation du dénouage et du classement par intelligence artificielle élargissant l'offre | +0.50% | Amérique du Nord et Europe du Nord en tant qu'adopteurs précoces | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matériaux de construction durables

Dans onze juridictions, dont la réglementation environnementale française et le futur code du bâtiment kényan, la comptabilisation du cycle de vie carbone est passée d'une pratique volontaire à une exigence obligatoire pour les marchés publics [1]GlobalABC-UNEP, "Rapport sur l'état mondial des bâtiments et de la construction 2024/25," globalabc.org. Des études citées par l'Agence forestière du Japon indiquent que l'utilisation de bois récupéré peut réduire significativement les émissions de gaz à effet de serre pour l'ensemble des bâtiments, à condition que la distance de transport soit maintenue dans une fourchette raisonnable[2]林野庁, "木材産業の現状," rinya.maff.go.jp . En Allemagne et en France, les appels d'offres publics évaluent désormais les soumissions en fonction de leur intensité en carbone incorporé, donnant un avantage à ceux qui peuvent efficacement convertir le stockage de carbone en atouts concurrentiels. Les conceptions qui remplacent l'acier ou le béton par du bois récupéré permettent d'éviter des facteurs d'émission élevés, renforçant l'attractivité du matériau. Les constructeurs ne disposant pas d'une certification de provenance via des Déclarations Environnementales de Produits risquent d'être écartés du segment en pleine expansion des projets institutionnels.

Intérêt croissant pour les finitions bois esthétiques et antiques

Dans des projets hôteliers phares, tels que le Brooklyn Domino Sugar d'Equinox, les designers d'intérieur se tournent vers le « bois en immersion totale ». Ils associent des bardages de grange patinés à du béton poli, mettant en valeur des revêtements de sol fournis par Cambium. Au Royaume-Uni, le chêne et le noyer récupérés de qualité supérieure sont très prisés pour leurs patines authentiques et leurs marques de sciage, difficiles à reproduire artificiellement. Les agencements en chevrons scandinaves, autrefois très appréciés, font leur retour, stimulant la demande de lames récupérées à faible largeur. Dans un mouvement vers des normes de design biophilique, les finitions mates sont désormais préférées aux revêtements brillants. Les fournisseurs qui sélectionnent leur inventaire en fonction de l'essence, de l'âge et du caractère de surface obtiennent des marges plus élevées, devançant ceux qui vendent des produits banalisés.

Renforcement des réglementations sur la gestion des déchets de bois

En vertu de la directive-cadre sur les déchets de l'Union européenne, les débris de construction doivent être détournés des décharges. Parallèlement, la loi japonaise sur la promotion de l'économie circulaire impose des ratios spécifiques pour les matériaux recyclés. Aux États-Unis, le comté de King (Washington), le Massachusetts, Portland et San Antonio ont mis en place des audits de déconstruction pour les bâtiments anciens, orientant les matériaux résultants vers des transformateurs certifiés. Si les subventions au Japon contribuent à atténuer les coûts d'équipement, les opérateurs de plus petite taille font face à des défis liés aux dépenses de conformité, tels que les tests de peinture au plomb et la documentation de traçabilité. Ces défis poussent bon nombre d'entre eux vers la consolidation, souvent au sein de grandes entreprises à intégration verticale disposant de laboratoires internes.

Incitations à la certification de construction verte

Pioneer Millworks a reçu une subvention significative de l'Agence de protection de l'environnement pour se concentrer sur la documentation des impacts du cycle de vie propres à leurs produits. Le Leadership in Energy and Environmental Design (LEED) version 5, dans un changement notable par rapport à la version 4.1, accorde désormais des crédits supplémentaires pour les Déclarations Environnementales de Produits vérifiées par des tiers. Ce changement positionne le bois récupéré comme un atout clé pour atteindre des niveaux de certification plus élevés, tels que Or ou Platine. De même, la Building Research Establishment Environmental Assessment Method (BREEAM), le WELL Building Standard et le Green Star australien encouragent la réutilisation. En conséquence, les concurrents non certifiés font face à des défis croissants, notamment à mesure que les projets de grande envergure continuent de privilégier la preuve de la chaîne de traçabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Offre limitée de bois récupéré de haute qualité | -0.80% | Mondial, particulièrement aigu en Europe occidentale et dans l'est des États-Unis | Long terme (≥ 4 ans) |

| Coût élevé et traitement à forte intensité de main-d'œuvre | -0.60% | Mondial, plus sévère dans les économies à hauts salaires | Moyen terme (2 à 4 ans) |

| Absence de normes mondiales de classement pour la réutilisation structurelle | -0.30% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Offre limitée de bois récupéré de haute qualité

La démolition des structures anciennes contenant du bois de vieille croissance a atteint son apogée dans le passé. À mesure que les stocks s'amenuisaient, les flux en provenance du Royaume-Uni ont considérablement diminué au fil des années. Si le pin des marais et le châtaignier américain sont devenus très prisés, leur rareté persiste, en grande partie en raison de cycles de reboisement qui prennent plusieurs décennies. La pratique consistant à importer du chêne français en Grande-Bretagne, ou à envoyer des stocks britanniques en Chine pour le sciage, contribue non seulement aux émissions de fret, compromettant ainsi les bénéfices environnementaux, mais expose également les acheteurs à l'imprévisibilité des fluctuations des taux de fret.

Coût élevé et traitement à forte intensité de main-d'œuvre

Le dénouage nécessite quelques minutes par fixation, et comme une seule poutre peut dissimuler de nombreux clous, cela ajoute plusieurs heures de travail avant le début du sciage. Avec une perte de rendement significative, les transformateurs doivent sécuriser une plus grande quantité de matière première brute pour produire une quantité moindre de planches finies. Cette exigence augmente considérablement les coûts. Si les prix de détail des revêtements de sol récupérés sont nettement plus élevés, les alternatives vierges restent bien moins chères. Cette différence de prix constitue un obstacle à l'adoption généralisée. Bien que l'automatisation contribue à rationaliser le processus, elle ne peut pas éliminer entièrement les apports en main-d'œuvre causés par l'hétérogénéité des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bois : dominance des résineux face à la premiumisation des feuillus

Les résineux détenaient 56,90 % de la part du marché mondial du bois récupéré en 2025 ; le sapin de Douglas récupéré et le pin jaune du Sud, issus de démolitions d'entrepôts, ont mené la marche. Ces essences atteignent une teneur en humidité optimale adaptée aux installations intérieures, permettant un usinage propre tout en maintenant un avantage en termes de coût. Les feuillus, en revanche, devraient croître à un TCAC de 4,44 % entre 2026 et 2031. Le chêne, le noyer et le châtaignier récupérés, appréciés pour leurs patines antiques, alimentent la progression du marché mondial du bois récupéré. Ces bois, souvent indisponibles dans les forêts de plantation, sont en tête parmi les types de bois. Une démarche stratégique sur ce marché consiste à utiliser des panneaux techniques dotés de fines feuilles de placage en bois feuillu, maximisant la surface à partir d'un stock limité. Cette tactique renforce non seulement l'attrait des feuillus, mais augmente également leur part de revenus sur le marché mondial du bois récupéré.

Les designers sont de plus en plus attirés par les motifs de grain complexes des feuillus, les utilisant pour des murs d'accent, des comptoirs de bar et des étagères de commerce de détail haut de gamme. En mars 2025, Pioneer Millworks a dévoilé sa collection Sunset, spécialement conçue pour les restaurants à la recherche de surfaces en chêne technique certifiées par le Forest Stewardship Council, complétées par des finitions écologiques à base végétale. On observe une préférence croissante pour les lames à faible largeur, un choix qui optimise le rendement en extrayant davantage de planches de chaque poutre récupérée. L'automatisation réduisant les déchets et la technologie blockchain renforçant la confiance dans la provenance, les prix des feuillus sont en passe de maintenir leur prime, sans réduire l'écart de coût par rapport aux bois exotiques vierges.

Par application : le revêtement de sol en tête, le mobilier en forte progression

Le revêtement de sol représentait 38,10 % de la taille du marché mondial du bois récupéré en 2025 et devrait croître à un TCAC de 4,52 % de 2026 à 2031, dépassant les poutres et les lambris. Les lames techniques compatibles avec le chauffage par le sol ont transformé le stock récupéré d'un créneau rustique en produit performant. Les agencements en chevrons et en bâtons rompus ont gagné en popularité, et les finitions mates durcies aux ultraviolets correspondent aux palettes de design contemporain. Le séchage en étuve garantit la stabilité dimensionnelle, permettant aux chaînes hôtelières et aux bureaux d'entreprise de spécifier des revêtements de sol récupérés sans risque de mouvement après installation.

Les tables de restaurant, les comptoirs d'accueil d'hôtel et les bancs communs d'espaces de coworking racontent désormais des histoires de durabilité à leurs clients. Des fabricants spécialisés intègrent des rembourrages acoustiques dans ces mobiliers, réduisant efficacement les niveaux de bruit ambiant. Cette innovation répond à un défi courant rencontré dans les espaces à plan ouvert. Tandis que les fabricants en petites séries utilisent la gravure par commande numérique par ordinateur (CNC) pour la personnalisation de marque, les transformateurs de plus grande taille se tournent vers le ponçage robotisé pour gérer des volumes croissants. À mesure que les rénovations commerciales se produisent périodiquement, la part du mobilier dans les revenus du marché mondial du bois récupéré est appelée à augmenter. Cette tendance voit des pièces à prix premium être recyclées et transformées en nouvelles déclarations esthétiques.

Par secteur d'utilisation finale : dominance commerciale, résilience résidentielle

Les utilisateurs finaux commerciaux représentaient 62,80 % de la part de marché en 2025, reflétant les projets hôteliers, de commerce de détail et de bureaux d'entreprise qui absorbent une prime de coût de 8 à 10 fois supérieure à celle du bois vierge en échange d'une esthétique différenciée et d'une communication sur la durabilité. Le Brooklyn Domino Sugar Building d'Equinox a installé des revêtements de sol récupérés fournis par Cambium, et des chaînes de restauration spécifient des tables en chêne récupéré et des comptoirs de bar en noyer pour créer des intérieurs propices aux réseaux sociaux qui génèrent du trafic et différencient la marque. Les applications résidentielles, telles que les maisons individuelles, les copropriétés et les rénovations, privilégient les revêtements de sol récupérés, les murs d'accent et les poutres de plafond, avec une demande concentrée dans les marchés côtiers à hauts revenus où les certifications de durabilité influencent les décisions d'achat. Les utilisateurs finaux industriels déploient du bois récupéré pour les mezzanines d'entrepôts, les éléments d'accent en usine et les aménagements de bureaux au sein des installations de fabrication, bien que les volumes restent modestes par rapport aux segments commercial et résidentiel. La restauration du patrimoine public et historique progressera à un TCAC de 4,67 % de 2026 à 2031, le plus rapide parmi les catégories d'utilisateurs finaux, à mesure que les agences gouvernementales et les sociétés de préservation restaurent des bâtiments historiques en utilisant des matériaux récupérés d'époque pour maintenir l'authenticité architecturale. L'examen systématique des projets de restauration du patrimoine en Italie a documenté l'utilisation de bois lamellé-croisé et de renforcement en polymère renforcé de fibres pour stabiliser les structures en bois historiques, des techniques qui prolongent la durée de vie tout en préservant le tissu d'origine.

Analyse géographique

L'Europe a dominé le marché mondial du bois récupéré avec une part de revenus de 37,30 % en 2025. Au Royaume-Uni, en Allemagne, en France et en Italie, on observe un mélange notable de préservation du patrimoine et de mandats établis de détournement des déchets. Malgré une baisse des volumes de démolition, la tarification premium soutient la valeur du marché ; par exemple, les revêtements de sol récupérés au Royaume-Uni atteignent souvent des prix élevés. En Allemagne, Hugo Kämpf propose des poutres certifiées Forest Stewardship Council (FSC) Recyclé, atteignant des dimensions significatives. Parallèlement, les tranches de placage d'Altholz Bayern sont utilisées dans des projets de réutilisation adaptative, visant des crédits Building Research Establishment Environmental Assessment Method (BREEAM) ou Conseil allemand de la construction durable. Au sein de l'Union européenne, les transactions transfrontalières bénéficient de réglementations phytosanitaires unifiées. Cependant, l'absence de normes de classement structurel limite l'utilisation des poutres dans les applications porteuses.

L'Asie-Pacifique connaîtra la croissance la plus rapide, avec un TCAC de 4,78 % entre 2026 et 2031. La volonté du Japon de promouvoir une économie circulaire, illustrée par sa loi sur la promotion de l'économie circulaire et une loi révisée sur les normes de construction, stimule une forte hausse de l'utilisation du bois recyclé. La circulation intérieure du bois recyclé est en augmentation, avec une part significative utilisée dans la construction. Misawa Homes a lancé son M-Wood2, un mélange de déchets de bois et de plastiques, avec des livraisons débutant en août 2025. Si Yamagen traite des quantités substantielles de déchets de bois industriels, l'entreprise se concentre sur la consolidation de ses opérations pour améliorer son efficacité. Malgré des chaînes d'approvisionnement fragmentées, les villes de premier rang en Chine et en Inde optent de plus en plus pour des revêtements de sol récupérés dans leurs tours de bureaux premium, signalant une opportunité de croissance pour les transformateurs régionaux.

L'Amérique du Nord est en voie de croissance régulière, soutenue par des initiatives telles que le Leadership in Energy and Environmental Design (LEED) version 5 et de nouveaux mandats de déconstruction dans des États tels que le Massachusetts, Washington et l'Oregon. L'expansion d'Annandale Millwork en Virginie crée non seulement de nouveaux emplois, mais injecte également des investissements supplémentaires dans les achats de produits forestiers locaux. Cambium, ayant traité un volume significatif de bois récupéré, oriente son financement récent vers une incursion dans le bois massif. Si le Canada et le Mexique en sont encore aux premières étapes, ils sont bien positionnés pour tirer parti des flux transfrontaliers de sapin de Douglas, sous réserve de la maturation des corridors logistiques.

Paysage concurrentiel

Le marché du bois récupéré est modérément fragmenté. Pioneer Millworks utilise une subvention significative de l'Agence de protection de l'environnement pour développer des Déclarations Environnementales de Produits, renforçant ainsi son attrait dans les projets Leadership in Energy and Environmental Design. L'efficacité opérationnelle de Montana Reclaimed Lumber a conduit à une augmentation du débit, générant des économies annuelles notables sur un investissement en capital modeste. Cependant, les scieries de plus petite taille font face à des défis ; celles qui ne peuvent pas financer des audits de certification ou des scanners à intelligence artificielle pourraient voir leurs marges se réduire, notamment à mesure que les acheteurs exigent de plus en plus des labels Forest Stewardship Council Recyclé ou Truly Reclaimed.

Leaders du secteur du bois récupéré

Elmwood Reclaimed Timber

Longleaf Lumber Inc.

Carpentier

TerraMai

Pioneer Millworks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Stora Enso a présenté son approche circulaire pour la fabrication de panneaux de bois lamellé-croisé (CLT) haute performance à partir de bois récupéré, détaillant les processus et abordant les défis pour garantir l'intégrité structurelle et promouvoir des pratiques de construction durables.

- Février 2025 : Cambium a levé 18,5 millions USD lors d'un tour de financement de série A pour améliorer sa plateforme de chaîne d'approvisionnement en bois et introduire des produits en bois durables. Cette initiative est susceptible de stimuler l'innovation et d'élargir les pratiques durables sur le marché du bois récupéré.

Périmètre du rapport sur le marché mondial du bois récupéré

Le bois récupéré est du bois récupéré de vieux bâtiments, granges, usines ou autres structures et réutilisé pour de nouveaux projets. Au lieu d'être mis au rebut, il est nettoyé, traité et réutilisé, souvent apprécié pour sa durabilité, son caractère unique et ses avantages environnementaux. Cette pratique durable réduit les déchets, préserve l'histoire et fournit des matériaux distinctifs pour le mobilier, les revêtements de sol et la construction, alliant charme rustique et design éco-responsable.

Le marché du bois récupéré est segmenté par type de bois, application, secteur d'utilisation finale et géographie. Par type de bois, le marché est segmenté en résineux et feuillus. Par application, le marché est segmenté en revêtement de sol, lambris et bardage, poutres et éléments structurels, mobilier, menuiserie architecturale et décoration, terrasses et structures extérieures. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel, restauration du patrimoine public et historique. Le rapport couvre également la taille du marché et les prévisions pour le marché du bois récupéré dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Résineux |

| Feuillus |

| Revêtement de sol | |

| Lambris et bardage | |

| Poutres et éléments structurels | |

| Mobilier | Mobilier résidentiel |

| Mobilier commercial et hôtelier | |

| Menuiserie architecturale et décoration | |

| Terrasses et structures extérieures |

| Résidentiel |

| Commercial |

| Industriel |

| Restauration du patrimoine public et historique |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de bois | Résineux | |

| Feuillus | ||

| Par application | Revêtement de sol | |

| Lambris et bardage | ||

| Poutres et éléments structurels | ||

| Mobilier | Mobilier résidentiel | |

| Mobilier commercial et hôtelier | ||

| Menuiserie architecturale et décoration | ||

| Terrasses et structures extérieures | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Restauration du patrimoine public et historique | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du bois récupéré ?

Le marché du bois récupéré s'élève à 61,92 milliards USD et devrait atteindre 74,13 milliards USD d'ici 2031, avec un TCAC de 3,67 % de 2026 à 2031.

Quelle région devrait connaître la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé, à 4,78 %, portée par la loi japonaise sur la promotion de l'économie circulaire et des règles plus strictes de divulgation du cycle de vie carbone.

Quel segment génère actuellement le plus de revenus ?

Le revêtement de sol était en tête avec 38,10 % des revenus d'application en 2025 et devrait croître à un TCAC de 4,52 % à mesure que les lames techniques répondent aux normes de chauffage par le sol et de pose en chevrons.

Pourquoi les constructeurs commerciaux privilégient-ils le bois récupéré malgré des prix plus élevés ?

Les projets hôteliers et de commerce de détail acceptent une prime de coût de 8 à 10 fois supérieure car le bois récupéré offre une esthétique unique et contribue à l'obtention de crédits de certification Leadership in Energy and Environmental Design (LEED) ou Building Research Establishment Environmental Assessment Method (BREEAM).

Quel est le principal défi côté offre ?

L'Europe occidentale et l'est des États-Unis connaissent une diminution de la disponibilité du bois de démolition ancien, ce qui restreint l'accès à des matières premières de haute qualité et freine le potentiel de croissance à long terme.

Dernière mise à jour de la page le: