Taille et Part du Marché des Coupe-Matériaux Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.27 Milliards de dollars |

| Taille du Marché (2031) | 29.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Coupe-Matériaux Électriques par Mordor Intelligence

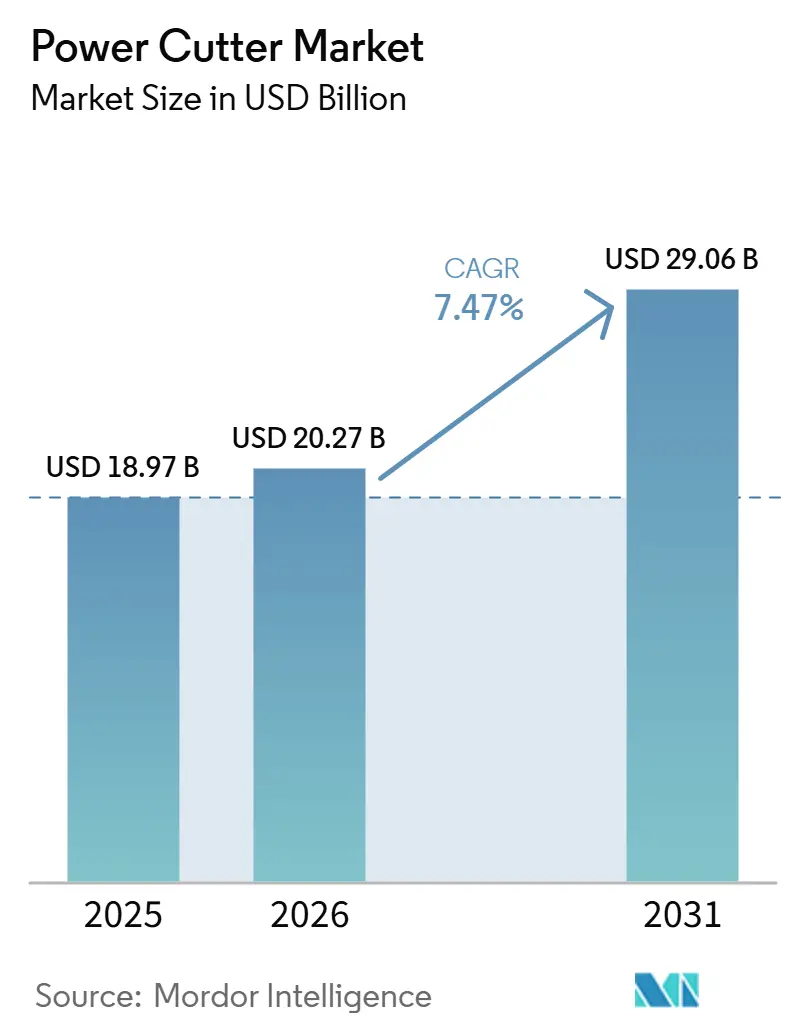

La taille du Marché des Coupe-Matériaux Électriques est projetée à 18,97 milliards USD en 2025, 20,27 milliards USD en 2026, et devrait atteindre 29,06 milliards USD d'ici 2031, avec une croissance à un TCAC de 7,47 % de 2026 à 2031.

La croissance du marché des coupe-matériaux électriques reflète le renouvellement régulier des infrastructures, l'électrification des équipements portables et l'intégration de diagnostics connectés pour la gestion de flotte auprès des acheteurs de la sécurité civile et des collectivités. La plateforme SMART-FORCE de Weber Rescue Systems illustre comment la télémétrie de batterie connectée et le suivi en nuage sont désormais des fonctionnalités attendues pour les coupe-matériaux à usage de secours utilisés par les agences de défense civile. L'envergure des plateformes de batteries et les écosystèmes d'accessoires façonnent le comportement concurrentiel, les marques cherchant à fidéliser durablement leurs clients sur les catégories portatives et à conducteur marchant du marché des coupe-matériaux électriques, soutenues par des cycles de produits rapides et des programmes de service sur le terrain. Les extensions Nuron 2026 de Hilti et la vague de produits 2026 de Bosch illustrent comment les acteurs premium migrent vers des écosystèmes à tension unique capables de répondre aux tâches légères et lourdes. Parallèlement, les avancées en matière de revêtements diamantés, telles que BALDIA VARIA, soulignent comment la science des matériaux continue de prolonger la durée de vie des lames dans les applications à forte teneur en composites qui se développent dans les secteurs de l'aérospatiale et de la fabrication médicale.

Points Clés du Rapport

- Par type de produit, les scies tronçonneuses portatives ont dominé avec 53,5 % de la part du marché des coupe-matériaux électriques en 2025 ; les modèles portables devraient se développer à un TCAC de 9,1 % jusqu'en 2031.

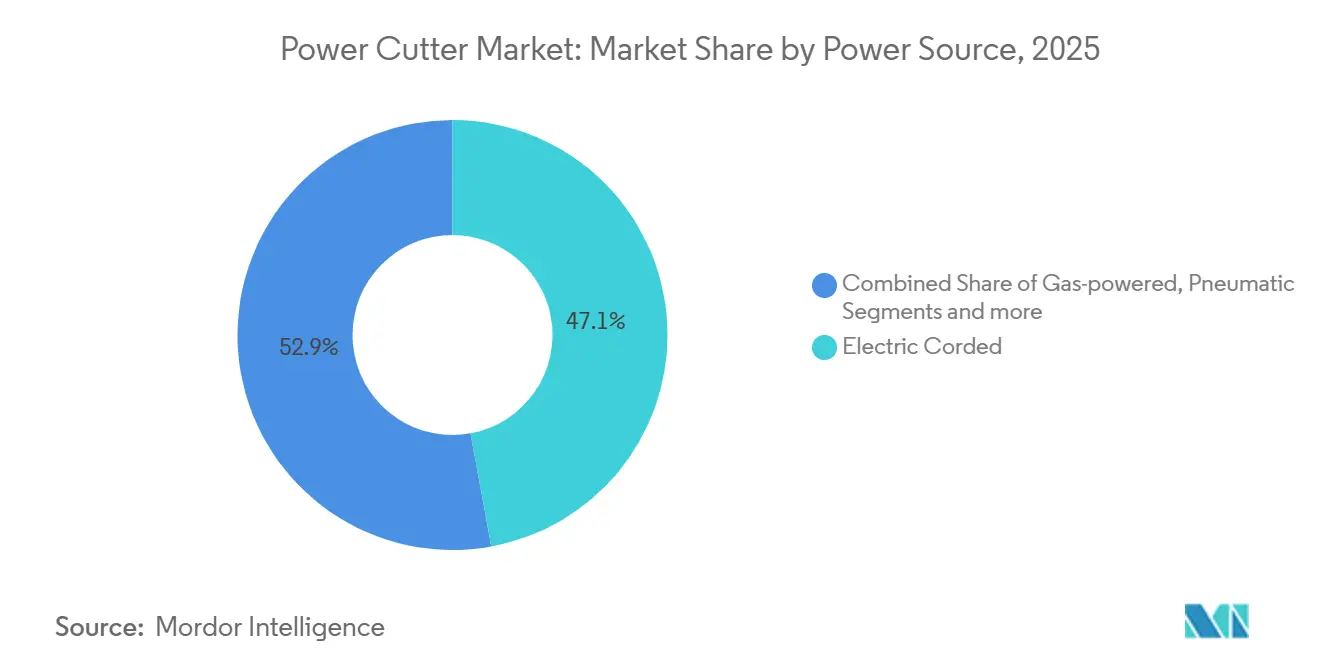

- Par source d'énergie, les modèles électriques filaires détenaient 47,1 % de part en 2025 ; les modèles portables à batterie enregistrent le TCAC projeté le plus rapide de 8,8 % jusqu'en 2031.

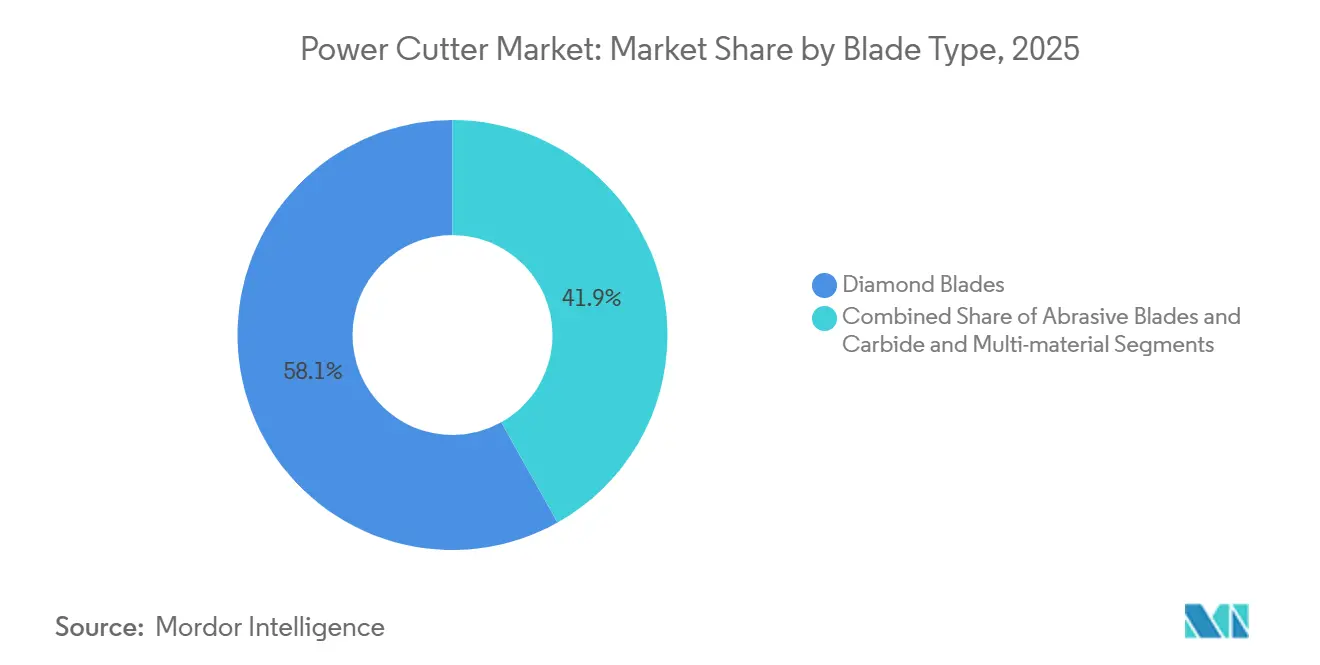

- Par type de lame, les lames diamantées représentaient 58,1 % de la part du marché des coupe-matériaux électriques en 2025 ; les lames en carbure et multi-matériaux devraient croître à un TCAC de 7,7 % jusqu'en 2031.

- Par secteur d'utilisation final, la construction et la démolition représentaient 53,1 % de la demande de 2025 ; la fabrication générale, le travail des métaux et la fabrication industrielle progressent à un TCAC de 8,1 % jusqu'en 2031.

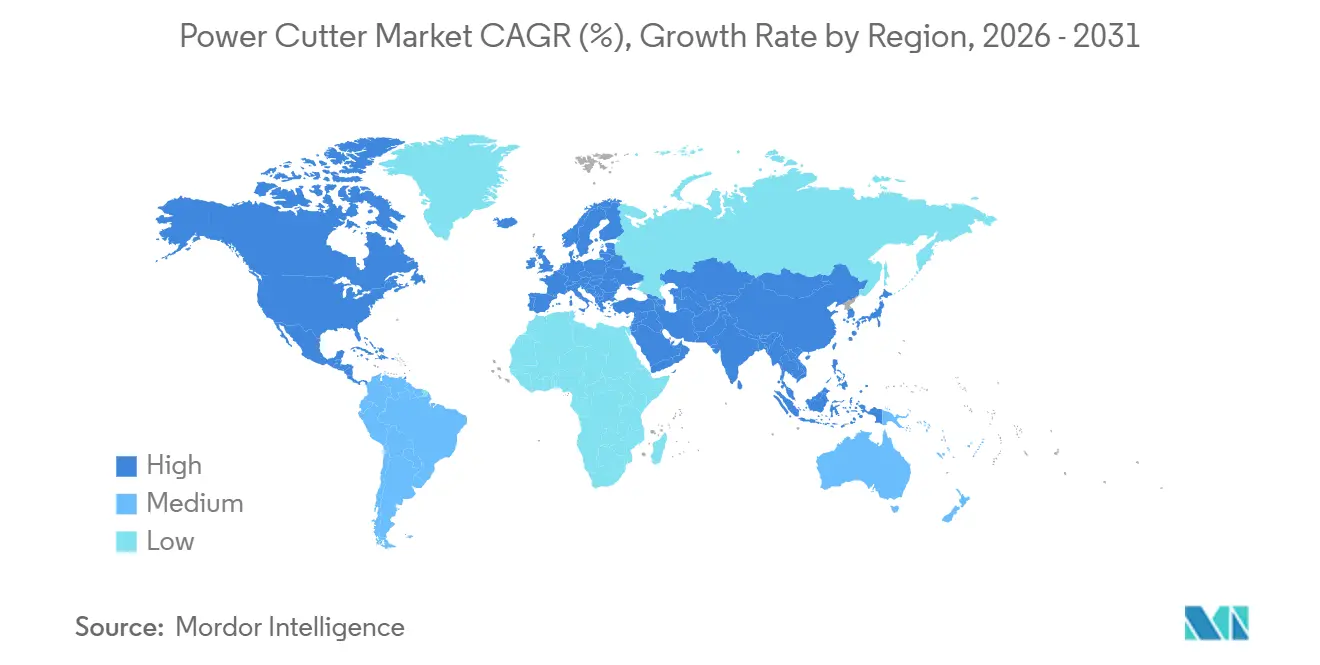

- Par géographie, l'Asie-Pacifique a capturé 38,4 % de part en 2025 ; la région devrait croître à un TCAC de 8,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Coupe-Matériaux Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante dans les Opérations de Secours d'Urgence et de Réponse aux Catastrophes | +0.9% | Mondial, avec des gains précoces dans l'UE, l'Amérique du Nord, le CCG | Moyen terme (2 à 4 ans) |

| Activités Croissantes de Rénovation et de Réaménagement | +1.2% | Amérique du Nord, Europe occidentale, Inde urbaine | Court terme (≤ 2 ans) |

| Expansion des Programmes de Construction et d'Entretien des Routes | +1.5% | Cœur de l'APAC, débordement vers le MEA | Moyen terme (2 à 4 ans) |

| Croissance des Services de Bricolage et d'Aménagement Paysager Professionnel | +0.6% | Amérique du Nord, Australie, Chine urbaine | Court terme (≤ 2 ans) |

| Préférence Croissante pour les Modèles Sans Fil et à Batterie | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Expansion du Secteur Minier et des Carrières | +0.7% | Amérique du Sud, Afrique subsaharienne, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante dans les Opérations de Secours d'Urgence et de Réponse aux Catastrophes

Les services d'urgence intègrent des coupe-matériaux électriques connectés dans leurs kits opérationnels standard en raison de l'essor des matériaux composites et des aciers à haute résistance dans les véhicules modernes. Les diagnostics de batterie en temps réel, les journaux d'utilisation et le suivi de localisation dans des plateformes telles que SMART-FORCE de Weber Rescue Systems améliorent la vérification de l'état de préparation et le contrôle des actifs au sein des flottes multi-stations[1]Rédacteur, "Compact et connecté : des coupe-matériaux au nuage, au cœur de la démarche numérique de secours de WEBER RESCUE SYSTEMS," International Fire & Safety Journal, internationalfireandsafetyjournal.com. Les facteurs de forme compacts et les accessoires spécialisés soutiennent les opérations en espace confiné, notamment les coupes d'accès rapide dans les transports en commun et les incidents impliquant plusieurs véhicules. Ces capacités réduisent le risque d'immobilisation des outils sur le terrain et rationalisent les récupérations d'assistance mutuelle après des déploiements interjuridictionnels. À mesure que les véhicules à zéro émission se multiplient, les intervenants ont besoin de solutions à lame diamantée sans étincelles avec un freinage fiable et un contrôle de la poussière, ce qui renforce l'argument en faveur des plateformes sans fil premium sur le marché des coupe-matériaux électriques. La connectivité et la gestion des batteries aident également les services à planifier le remplacement du cycle de vie et la formation, ce qui renforce l'alignement des achats avec les exigences opérationnelles.

Activités Croissantes de Rénovation et de Réaménagement

La rénovation résidentielle soutenue et le réaménagement commercial léger maintiennent une demande élevée pour les coupe-matériaux portables capables de traiter la porcelaine, le carrelage, la maçonnerie et les tâches légères sur métal. Les propriétaires et les petits entrepreneurs combinent des lames diamantées à jante continue pour des coupes nettes sur carrelage avec des lames segmentées pour un travail plus rapide sur le béton, ce qui réduit le temps de changement sur les projets multi-matériaux. Les accessoires de suppression d'eau et de capot anti-poussière sont devenus des choix standard pour les tâches intérieures où la conformité et le confort du voisinage importent. Les programmes de location élargissent l'accès aux coupe-matériaux haut de gamme pour les projets de week-end où l'achat n'est pas rentable. Parallèlement, les entrepreneurs standardisent sur des coupe-matériaux qui s'intègrent facilement aux aspirateurs et aux kits d'eau pour gérer la poussière et les débris sur les chantiers occupés. Cette activité soutient une large base d'utilisateurs sur le marché des coupe-matériaux électriques, les propriétaires privilégiant les rénovations aux nouvelles constructions lorsque les conditions de financement sont difficiles.

Expansion des Programmes de Construction et d'Entretien des Routes

L'investissement public dans les routes, les ponts et les corridors de transit se traduit par des commandes régulières de scies à table à conducteur marchant, de coupe-joints et de machines à profondeur contrôlée. Les grands corridors de transit régionaux, tels que le segment RRTS Sarai Kale Khan–Shahjahanpur-Behror en Inde, dont le démarrage est prévu en août 2026, nécessiteront des coupes à tolérance serrée le long d'alignements et de stations étendus jusqu'à l'achèvement du projet en 2031[2]Correspondant, "'Le segment des outils électriques devrait plus que doubler pour atteindre 3,8 milliards USD d'ici 2035 à un TCAC de 7,8 %,'" The Hindu, thehindu.com. Les spécifications municipales font de plus en plus référence à une profondeur précise et à une qualité de trait de scie, ce qui favorise les modèles avec alignement laser, télémétrie et alimentation en eau robuste. Les règles sur les émissions en Europe poussent les agences et les entrepreneurs vers des alternatives électriques là où les restrictions diesel s'appliquent dans les zones urbaines denses. Le suivi de l'utilisation par IoT donne également aux propriétaires une meilleure visibilité sur la conformité des entrepreneurs en matière de profondeur de coupe et de mètres linéaires réalisés par rapport au plan. À mesure que les flottes se renouvellent, les préférences d'achat se portent vers des coupe-matériaux capables d'opérer dans des environnements mixtes asphalte et béton avec une usure minimale des lames.

Croissance des Services de Bricolage et d'Aménagement Paysager Professionnel

Les flux de travail d'aménagement paysager et de revêtement de sol adoptent des coupe-matériaux sans fil pour éviter les restrictions d'émissions et de bruit dans les quartiers résidentiels. Les gammes de produits couvrent désormais des scies à perche et des débroussailleuses aux meuleuses et scies tronçonneuses sur des systèmes de batteries partagées, ce qui réduit les coûts de possession grâce à la mutualisation de l'énergie et des chargeurs. Les lancements 2026 de Bosch reflètent cette unification des chimies entre des catégories qui nécessitaient auparavant du gaz ou des connexions au réseau. Les entrepreneurs privilégient les scies tronçonneuses sans fil compactes de 23 cm qui éliminent les cordons et réduisent le temps d'installation sur les toits, les cours et les chantiers à faible emprise. La compatibilité des batteries multi-outils dans les écosystèmes de qualité professionnelle aide les petites équipes à gérer des journées de travail complètes sans logistique de carburant supplémentaire. Ces tendances soutiennent un long vivier dense d'utilisateurs sur le marché des coupe-matériaux électriques, notamment pendant les saisons de pointe d'aménagement paysager.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risques pour la Sécurité et Risques de Blessures des Opérateurs | -0.6% | Mondial, concentré en Amérique du Nord et dans l'UE en raison de l'exposition aux litiges | Moyen terme (2 à 4 ans) |

| Remplacement Fréquent des Lames et Coûts des Consommables | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Fluctuations Saisonnières de la Demande dans l'Activité de Construction | -0.3% | Climats tempérés : Amérique du Nord, Europe du Nord, Asie tempérée | Court terme (≤ 2 ans) |

| Contraintes Physiques et Défis Ergonomiques | -0.5% | Mondial, avec un accent accru dans l'UE et l'Amérique du Nord dans le cadre des référentiels OSHA/ISO | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risques pour la Sécurité et Risques de Blessures des Opérateurs

Les outils à lame rotative présentent des risques inhérents incluant le rebond, le coincement et l'éjection de débris, et les chantiers fonctionnent souvent dans des conditions variables qui peuvent amplifier ces dangers. Les fabricants ont répondu par des protège-lames améliorés, des freins électroniques et des commandes moteur intelligentes qui coupent l'alimentation lors d'événements de coincement. À mesure que davantage de cycles de coupe sont effectués en intérieur ou dans des espaces confinés, les systèmes de suppression d'eau et les capots anti-poussière sont également standardisés pour gérer l'exposition à la silice. Les unités portables sans cordon réduisent les risques de trébuchement autour des zones de travail encombrées et améliorent la discipline d'installation. Les acheteurs sur le marché des coupe-matériaux électriques évaluent de plus en plus les outils en fonction de leur ensemble de sécurité intégré, des temps de freinage à la réduction de la poussière, en raison des pressions réglementaires et de responsabilité. L'adoption plus large de modèles équipés de capteurs et de freins peut réduire la gravité des incidents et les temps d'arrêt sur les équipes professionnelles.

Remplacement Fréquent des Lames et Coûts des Consommables

Les consommables pèsent sur le coût total lors de la coupe de matériaux abrasifs ou de structures renforcées d'acier. Une lame diamantée segmentée de 35 cm pour la coupe du béton peut coûter entre 100 et 500 USD, et le cycle de vie est sensible à la pression d'avance, au refroidissement et au substrat. Les formulations premium promettent une durée de vie plus longue et une qualité de trait de scie plus constante, ce qui réduit les reprises sur les projets à haute spécification. Les fabricants utilisent également la ventilation des lames et la géométrie des segments pour maintenir les températures sous contrôle et limiter le voilage à grande vitesse, améliorant ainsi la précision de coupe et la durée de vie. Les programmes de location regroupent parfois une lame avec l'outil pour simplifier la facturation, bien que les utilisateurs fréquents obtiennent généralement des remises par le biais d'achats en flotte ou en palette. La gestion des coûts des lames reste une contrainte pratique que les acheteurs sur le marché des coupe-matériaux électriques intègrent dans les estimations d'appels d'offres et les budgets de flotte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Énergie : L'Électrique Filaire Ancre le Présent, les Plateformes à Batterie Redéfinissent l'Avenir

Les modèles électriques filaires détenaient 47,1 % de part en 2025, reflétant la valeur d'une délivrance de couple continue sur des tâches de coupe de plusieurs heures où les cycles de remplacement de batterie pourraient perturber le flux de travail. Cette position s'aligne sur l'utilisation pour les coupes de dalles, les sections de ferraillage sur les planchers de gratte-ciel et les postes de fabrication stationnaires où des cycles de service ininterrompus sont essentiels. Les modèles portables à batterie affichent la croissance la plus rapide à un TCAC de 8,8 % jusqu'en 2031, à mesure que l'envergure des plateformes, le refroidissement et les améliorations de charge comblent les écarts de performance avec les références filaires. Les marques mettent l'accent sur une couverture à écosystème unique afin qu'un seul chargeur et quelques batteries soutiennent plusieurs catégories, ce qui augmente l'utilisation et réduit la complexité de la flotte. Les fonctionnalités de freinage électronique et de protection contre les surcharges aident les unités sans fil à répondre aux attentes de sécurité qui favorisaient autrefois les installations fixes. La fidélisation à la plateforme est devenue un facteur stratégique sur le marché des coupe-matériaux électriques, les entrepreneurs étendant leurs investissements en batteries sur des centaines d'outils compatibles. Les achats reflètent également les exigences de contrôle de la poussière et des vibrations qui sont souvent plus faciles à mettre en œuvre sur des conceptions sans systèmes d'émissions de moteur dans les environnements urbains ou confinés.

Les unités filaires éliminent les coûts initiaux de batterie et réduisent le poids par rapport au stockage d'énergie embarqué, ce qui est utile dans les espaces restreints et les séquences de coupe répétitives. Les coupe-matériaux thermiques à essence servent toujours les rôles à distance et de réponse aux catastrophes où le ravitaillement reste plus rapide que la recharge, notamment sur des cycles à haute puissance soutenue, bien que les politiques d'émissions dans les villes denses limitent leur utilisation. Les systèmes hydrauliques continuent d'occuper une niche spécialisée pour la démolition et les travaux de services souterrains où la densité de couple est primordiale, bien que les flexibles et les groupes auxiliaires limitent la mobilité. Les solutions pneumatiques reculent à mesure que les options sans fil suppriment l'infrastructure de compresseur et la maintenance des conduites d'air. À mesure que les écosystèmes sans fil arrivent à maturité, les propriétaires du secteur des coupe-matériaux électriques attendent une meilleure intégration avec les capots anti-poussière, les systèmes d'eau et les aspirateurs pour assurer une conformité globale. Les acheteurs évaluent les coûts système globaux, et non pas seulement le prix de l'outil seul, ce qui soutient une adoption plus large des solutions sans fil premium sur le marché des coupe-matériaux électriques lorsque les gains de productivité et les fonctionnalités de sécurité compensent l'investissement initial.

Par Type de Produit : Les Modèles Portables Agiles Tirent les Volumes, les Modèles à Conducteur Marchant Commandent la Prime de Projet

Les scies tronçonneuses portatives ont capturé 53,5 % du chiffre d'affaires 2025, et cette catégorie mène également la croissance à un TCAC de 9,1 % jusqu'en 2031, à mesure que les modèles sans fil élargissent la flexibilité sur les chantiers pour les projets intérieurs, en toiture et en espace confiné. Ces outils permettent une commutation rapide de substrat entre la maçonnerie, le ferraillage, le tube en acier et les panneaux composites dans les travaux de rénovation et de commerce léger. Les machines tronçonneuses stationnaires restent des équipements incontournables dans les ateliers de fabrication qui nécessitent des coupes répétables à 90 degrés et en onglet avec des pinces pour un flux de travail à un seul opérateur. Les unités à conducteur marchant servent les joints de dilatation, les tranchées de services publics et les réparations de tabliers où la rectitude, la profondeur contrôlable et les attentes au millimètre près sont courantes dans les contrats municipaux. Les scies à conducteur assis s'adressent à l'enlèvement et à la préparation de grandes surfaces, mais leurs limites de coût en capital sont réservées aux entrepreneurs spécialisés et aux scénarios à haut débit. Sur le marché des coupe-matériaux électriques, les accessoires modulaires, les protège-lames interchangeables et les adaptateurs d'arbre universels aident les stocks à pivoter rapidement d'un substrat à l'autre. Les acheteurs évaluent également la facilité d'intégration des contrôles de poussière et d'eau afin que les équipes puissent travailler en intérieur sans reconfigurer l'équipement.

La conception du protège-lame reste un point focal pour les équipes de sécurité et les inspecteurs, car les protège-lames doivent couvrir la lame et se rétracter de manière appropriée pour n'exposer que le trait de scie pendant la coupe. Les fabricants améliorent le freinage pour réduire la course après déclenchement et étendent les commandes électroniques pour détecter les événements de coincement. Les nouvelles scies de table sans fil et les meuleuses axées sur le béton laissent entrevoir la migration des fonctionnalités de table vers des plateformes portables qui pourraient absorber certains cas d'utilisation des modèles à conducteur marchant où la portabilité est un avantage clé. À mesure que la densité d'énergie des batteries continue d'augmenter, les modèles portables prendront en charge davantage de travaux lourds qui appartenaient auparavant aux équipements thermiques à essence. La qualité de bord, la précision du trait de scie et la suppression de la poussière différencient de plus en plus les gammes de produits à mesure que les contrats resserrent les tolérances et les exigences de documentation. Ces avancées au niveau des produits façonnent la préférence de marque sur le marché des coupe-matériaux électriques, où les utilisateurs professionnels équilibrent vitesse, contrôle et conformité.

Par Type de Lame : La Prime de Longévité du Diamant Justifie le Coût, la Polyvalence du Carbure Gagne des Parts

Les lames diamantées détenaient 58,1 % du chiffre d'affaires par type de lame en 2025, les entrepreneurs sélectionnant la longévité et la qualité de coupe pour le béton armé, l'acier inoxydable et les plastiques renforcés de fibres. Les conceptions à jante segmentée assurent l'évacuation des débris sur le béton et l'asphalte riches en granulats, tandis que les jantes turbo combinent des vitesses d'avance plus rapides avec une finition acceptable pour les travaux mixtes. La tarification reflète le diamètre, la dureté du liant et la hauteur des segments, et le cycle de vie dépend de la pression d'avance et du refroidissement. Les revêtements avancés tels que BALDIA VARIA d'Oerlikon s'attaquent aux empilements composites qui émoussent les outillages conventionnels, et les modes d'usure progressifs soutiennent des changements plus prévisibles sur les pièces critiques. Les lames en carbure et multi-matériaux croissent à un TCAC de 7,7 % à mesure que les équipes adoptant des flux de travail multi-substrats réduisent les changements, notamment là où l'acier, le béton durci et les conduits s'alignent en un seul poste. Les meules abrasives conservent un avantage de prix d'entrée mais restent gourmandes en main-d'œuvre en raison d'une durée de vie plus courte et d'une finition de trait de scie inconstante, ce qui peut augmenter le temps de reprise.

La géométrie et la gestion thermique sont désormais des différenciateurs essentiels, les fournisseurs ajustant les gorges, les évents et les profils de segments pour des coupes plus fraîches et plus nettes. Milwaukee utilise des évents diamantés pour refroidir les lames et minimiser le voilage, ce qui aide les équipes à maintenir le contrôle de ligne lors de longues coupes[3]Page Produit, "Lames Diamantées et Meules Boisseau," Makita, makitatools.com. Les lames diamantées optimisées pour batterie de Makita avec un trait de scie plus fin et des segments Turbo U-Notch réduisent la traînée pour prolonger l'autonomie sans fil, resserrant le calcul de batterie pour les longs travaux intérieurs. À mesure que les exigences ISO et CE renforcent la traçabilité et la vérification des performances, les achats pour les projets publics spécifient de plus en plus des fournisseurs certifiés, ce qui soutient les marques établies disposant de tests internes. Sur le marché des coupe-matériaux électriques, la fiabilité des lames, la certification et la durée de vie prévisible sont au cœur des calculs de coût total, notamment sur les contrats avec des pénalités strictes pour la qualité de coupe ou les violations du contrôle de la poussière. La montée en puissance de la production de diamant synthétique complète cette dynamique et pourrait réduire les écarts de prix aux diamètres intermédiaires au fil du temps.

Analyse Géographique

L'Asie-Pacifique représentait 38,4 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 8,5 % jusqu'en 2031, ancrée par la construction de centres de données, les programmes d'infrastructure nationaux et les grands corridors de transit. Les volumes de ventes d'équipements de construction et d'excavateurs en Chine en 2021 signalent une demande complémentaire soutenue pour les coupe-matériaux dans les cas d'utilisation du béton, du ferraillage et de l'asphalte. Le Programme National d'Infrastructure de l'Inde totalise 100 000 milliards INR (1 200 milliards USD), renforçant la demande pluriannuelle d'équipements de coupe sur les autoroutes et les centres de transit (1 200 milliards USD). Le segment du Système de Transport Rapide Régional de Sarai Kale Khan à Shahjahanpur-Behror démarre en août 2026 et devrait être achevé en novembre 2031, ce qui implique des besoins soutenus en coupes de joints, de tranchées et de stations sur la durée. Les politiques d'émissions et de bruit urbaines à Tokyo, Séoul, Singapour et Hong Kong orientent les acheteurs vers des options électriques pour les travaux intérieurs et nocturnes. Les investissements des équipementiers locaux, y compris les décisions de capacité affectant la Corée du Sud, améliorent la résilience de l'approvisionnement et les délais de livraison.

L'Amérique du Nord et l'Europe détiennent ensemble environ la moitié restante du chiffre d'affaires mondial, avec des prix premium, une formation codifiée et des écosystèmes de conformité avancés. La visibilité du financement des infrastructures aux États-Unis contribue à la stabilité des budgets d'outils parmi les entrepreneurs qui privilégient la disponibilité et le support. Les réglementations européennes sur les émissions, la poussière de silice et les vibrations main-bras continuent d'élever les spécifications de base, ce qui soutient les systèmes intégrés combinant coupe-matériaux, aspirateurs et kits d'eau. Le marquage CE et les normes EN renforcent les préférences d'achat pour des performances documentées et des matériaux traçables. Les qualifications de formation pour les opérateurs de scies à conducteur marchant sur des marchés comme l'Allemagne formalisent davantage la sélection et l'utilisation des outils. À mesure que les plateformes sans fil s'améliorent, les tâches intérieures et en espace confiné s'éloignent des équipements thermiques à essence pour respecter les règles locales sans ventilation spécialisée.

L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent au solde de la demande. L'exploitation minière et des carrières au Brésil, au Chili et au Pérou soutient les commandes de coupe-matériaux lourds utilisés pour le parage de carottes et le traitement de la roche. La construction à grande échelle sur les marchés du Conseil de Coopération du Golfe produit des poussées épisodiques liées aux phases de méga-projets. En Afrique, la connectivité routière et les expansions portuaires ajoutent une croissance incrémentale à mesure que l'industrialisation progresse dans certaines économies. La volatilité des devises et l'application inégale des normes influencent les stratégies de distribution, les entrepreneurs internationaux spécifiant souvent des marques premium pour la cohérence de la sécurité et de la qualité. Dans ces régions, la location joue un rôle important, les entrepreneurs alignant l'accès aux outils sur les calendriers de projet et la planification des flux de trésorerie. Le marché des coupe-matériaux électriques bénéficie de cette flexibilité, qui élargit l'accès aux plateformes premium là où l'achat direct est différé.

Paysage Concurrentiel

Le marché reste globalement fragmenté, bien que les segments premium soient de plus en plus influencés par une concurrence axée sur les écosystèmes parmi les grandes marques mondiales. La concurrence est façonnée par l'étendue des plateformes, les fonctionnalités de sécurité, la densité du service et les écosystèmes d'accessoires qui élèvent les coûts de changement. L'expansion Nuron 22V de Hilti en 2026, incluant des brise-béton lourds et une scie de table sans fil, vise à consolider la préférence des acheteurs sur une famille de tension unique couvrant les tâches légères et lourdes avec une charge rapide. L'ensemble de lancements 2026 de Bosch étend la compatibilité de la plateforme aux outils pour le béton et les travaux extérieurs, ce qui simplifie la logistique des batteries pour les équipes mixtes. Le revêtement BALDIA VARIA d'Oerlikon montre que l'innovation en matière de consommables est un vecteur de concurrence parallèle à mesure que l'usinage des composites se développe. Les fournisseurs disposant de certifications et de tests internes répondent également plus rapidement à l'évolution des normes, ce qui raccourcit le délai de mise sur le marché des modèles mis à jour sur le marché des coupe-matériaux électriques.

Les fonctionnalités numériques s'étendent désormais au-delà de la dissuasion contre le vol aux analyses d'utilisation qui soutiennent la maintenance prédictive et l'optimisation de la flotte. L'accent mis par Milwaukee sur les commandes intelligentes et les capacités de freinage illustre comment l'électronique améliore à la fois la sécurité et les performances des outils. Les grands clients négocient souvent des accords de flotte directs qui regroupent le service, la formation et les consommables pour une disponibilité constante. Cela favorise les marques capables d'assurer une logistique rapide des pièces et des programmes de formation accrédités dans les grandes métropoles. En conséquence, la densité du service après-vente pèse lourdement dans les évolutions de parts, la préférence de marque étant autant motivée par le support que par les spécifications de performance maximale.

Les décisions relatives à la chaîne d'approvisionnement sont également stratégiques. Les investissements qui équilibrent la production entre l'Amérique du Nord, l'Europe et l'Asie visent à réduire les délais de livraison et l'exposition aux droits de douane, ce qui importe pour les acheteurs municipaux disposant de fenêtres de financement spécifiques. À mesure que les gains sans fil se poursuivent, les marques se différencient avec des systèmes complets incluant des solutions de poussière, d'eau et de stockage adaptées à leurs coupe-matériaux, ce qui facilite la conformité et le transport. Cette vision systémique améliore la compétitivité des offres sur les travaux publics qui exigent documentation et validation de sécurité. Le marché des coupe-matériaux électriques reste dynamique, la fidélisation aux plateformes, la R&D sur les consommables et l'envergure des services créant des avantages durables pour les leaders multi-catégories.

Leaders du Secteur des Coupe-Matériaux Électriques

Husqvarna Group

Stihl Holding AG & Co. KG

Makita Corporation

Hilti Corporation

Bosch Power Tools (Robert Bosch GmbH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Bosch Power Tools a dévoilé un large ensemble de nouveaux produits au salon World of Concrete 2026, notamment la plateforme de batteries EXPERT 18V et des gammes élargies d'équipements pour le béton et les travaux extérieurs conçues pour offrir des performances comparables aux modèles filaires tout en unifiant les chimies.

- Janvier 2026 : Hilti a annoncé la plus grande expansion à ce jour de sa plateforme Nuron 22V, ajoutant une première scie de table sans fil aux côtés de brise-béton lourds et de batteries haute capacité, afin de consolider les acheteurs professionnels sur un écosystème unique.

- Novembre 2025 : Volvo Construction Equipment a sélectionné Eskilstuna, en Suède, pour un investissement dans une usine d'assemblage d'excavateurs sur chenilles, les travaux préparatoires débutant au premier semestre 2026 pour soutenir la résilience de la production européenne.

Portée du Rapport sur le Marché Mondial des Coupe-Matériaux Électriques

Le Rapport sur le Marché des Coupe-Matériaux Électriques est Segmenté par Source d'Énergie (Thermique à Essence, Électrique – Filaire, et Plus), par Type de Produit (Scies Tronçonneuses Portatives, Coupe-Matériaux à Conducteur Marchant, et Plus), par Type de Lame (Lames Abrasives, Lames Diamantées, et Plus), par Secteur d'Utilisation Final (Construction et Démolition, Automobile, et Plus), et par Géographie (Amérique du Nord, Asie-Pacifique, et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur en Milliards USD.

| Thermique à Essence |

| Électrique – Filaire |

| Pneumatique |

| Hydraulique |

| À Batterie (portable) |

| Scies Tronçonneuses Portatives |

| Coupe-Matériaux à Conducteur Marchant |

| Machines Tronçonneuses Stationnaires |

| Lames Abrasives |

| Lames Diamantées |

| Lames en Carbure et Multi-matériaux |

| Construction et Démolition |

| Fabrication Générale, Travail des Métaux et Fabrication Industrielle |

| Automobile |

| Aérospatiale |

| Autres (Grand Public, Bricolage, Aménagement Paysager, Municipal, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Source d'Énergie | Thermique à Essence | |

| Électrique – Filaire | ||

| Pneumatique | ||

| Hydraulique | ||

| À Batterie (portable) | ||

| Par Type de Produit | Scies Tronçonneuses Portatives | |

| Coupe-Matériaux à Conducteur Marchant | ||

| Machines Tronçonneuses Stationnaires | ||

| Par Type de Lame | Lames Abrasives | |

| Lames Diamantées | ||

| Lames en Carbure et Multi-matériaux | ||

| Par Secteur d'Utilisation Final | Construction et Démolition | |

| Fabrication Générale, Travail des Métaux et Fabrication Industrielle | ||

| Automobile | ||

| Aérospatiale | ||

| Autres (Grand Public, Bricolage, Aménagement Paysager, Municipal, etc.) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance à long terme du marché des coupe-matériaux électriques ?

La taille du marché des coupe-matériaux électriques a atteint 18,97 milliards USD en 2025 et devrait atteindre 29,06 milliards USD d'ici 2031 à un TCAC de 7,5 %, soutenu par le renouvellement des infrastructures, l'électrification et la gestion de flotte connectée.

Quel type de produit domine la demande et lequel connaît la croissance la plus rapide ?

Les scies tronçonneuses portatives ont dominé avec 53,5 % du chiffre d'affaires 2025, et la même catégorie est la plus en croissance à un TCAC de 9,1 % grâce aux avancées des performances sans fil et à la flexibilité sur les chantiers.

Comment la répartition régionale évolue-t-elle jusqu'en 2031 ?

L'Asie-Pacifique détenait 38,4 % en 2025 et affiche la trajectoire la plus rapide à un TCAC de 8,5 % jusqu'en 2031, tandis que l'Amérique du Nord et l'Europe maintiennent des positions de part premium avec de solides écosystèmes de conformité et de service.

Quels sont les deux principaux facteurs accélérant l'adoption des modèles sans fil ?

L'amélioration de la densité d'énergie des batteries avec une charge rapide et les contraintes croissantes sur les chantiers en matière d'émissions, de poussière et de bruit poussent les acheteurs vers des systèmes sans fil offrant des performances comparables aux modèles filaires.

Quels utilisateurs finaux soutiennent les achats durables ?

La construction et la démolition représentent 53,1 % de la demande 2025, et la fabrication générale, le travail des métaux et la fabrication industrielle croissent à un TCAC de 8,1 % à mesure que les cas d'utilisation dans les véhicules électriques, l'aérospatiale et les semi-conducteurs se développent.

Que doivent peser les acheteurs lorsqu'ils comparent les options de lames ?

Les lames diamantées détiennent 58,1 % de part pour leur durabilité et leur qualité de coupe, tandis que les variantes en carbure et multi-matériaux croissent à un TCAC de 7,7 % ; la sélection doit tenir compte du mélange de substrats, des besoins de suppression d'eau et des performances certifiées pour les travaux publics.

Dernière mise à jour de la page le: