Marktgröße und Marktanteil für Plasmaschneidmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Plasmaschneidmaschinen von Mordor Intelligence

Die Marktgröße für Plasmaschneidmaschinen wird auf 1,81 Milliarden USD im Jahr 2025, 1,89 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 2,32 Milliarden USD erreichen, mit einer CAGR von 4,23 % von 2026 bis 2031.

Der Wettbewerbsdruck durch Faserlaser verändert weiterhin die Produktpositionierung, da Anbieter sich durch Produktivität bei dicken Blechen, Toleranz gegenüber beschichteten Materialien und Ergebnisse bei den Gesamtbetriebskosten differenzieren. Anhaltende Investitionen in die Modernisierung des Schiffbaus in den Vereinigten Staaten und Europa stützen die Nachfrage nach Hochamperesystemen, da Werften ihre Kapazitäten ausbauen und stärker automatisierte Schneidzellen einführen. Europäische politische Maßnahmen verbinden Dekarbonisierungsziele mit digitalen Modernisierungspfaden in der Schiffsproduktion, was einen stetigen Bedarf an fortschrittlicher thermischer Schneidintegration in Werften aufrechthält. Die Digitalisierung von Fabriken erweitert die installierte Basis für CNC-Plasma, da Hersteller die Einführung KI-fähiger Systeme beschleunigen, die Schnittqualität im großen Maßstab überwachen, optimieren und dokumentieren können. Der Vorstoß Südasiens zum Aufbau fortschrittlicher Fertigungskapazitäten, einschließlich Robotik und digitaler Zwillinge, verstärkt die Nachfrage nach flexiblen und kosteneffizienten thermischen Schneidlösungen sowohl im mittleren als auch im hohen Amperebereich.

Wichtigste Erkenntnisse des Berichts

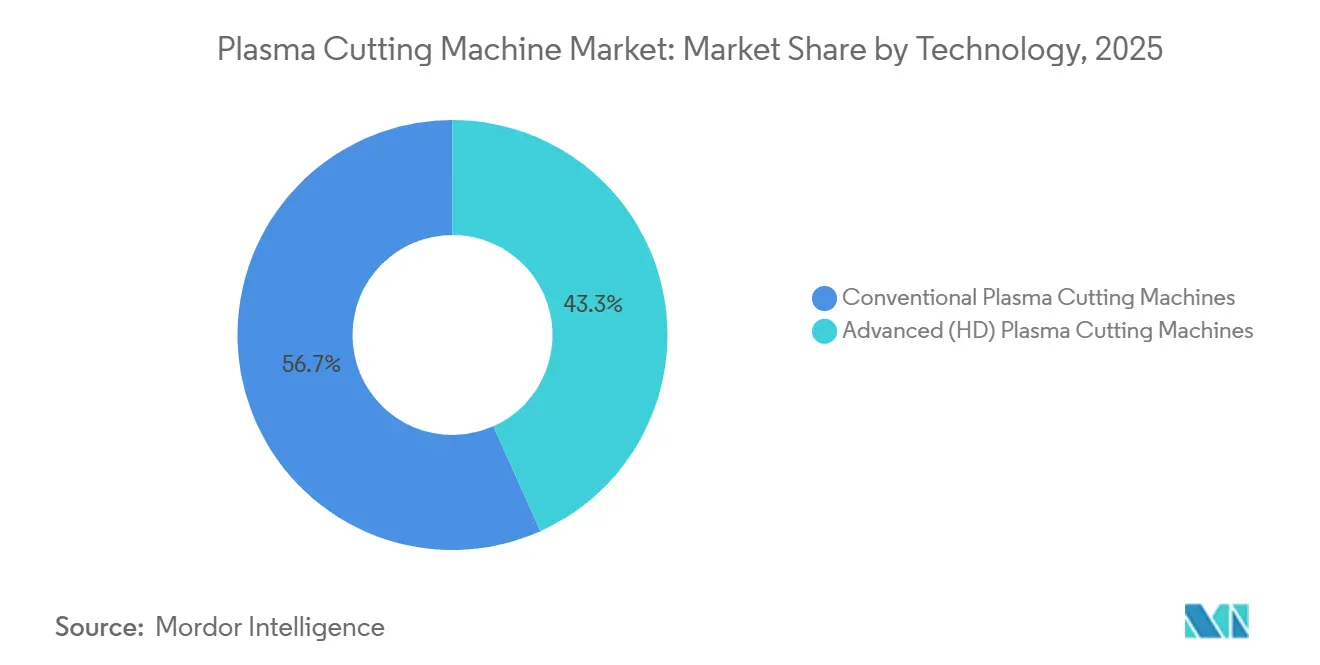

- Nach Technologietyp führten konventionelle Plasmasysteme mit einem Anteil von 56,71 % an der Marktgröße für Plasmaschneidmaschinen im Jahr 2025. Hochdefinitionsplasma wird voraussichtlich bis 2031 mit einer CAGR von 6,41 % wachsen.

- Nach Automatisierungsgrad hielten automatisierte und CNC-Systeme im Jahr 2025 einen Anteil von 59,24 %. Automatisierte und CNC-Systeme werden voraussichtlich bis 2031 eine CAGR von 5,87 % verzeichnen.

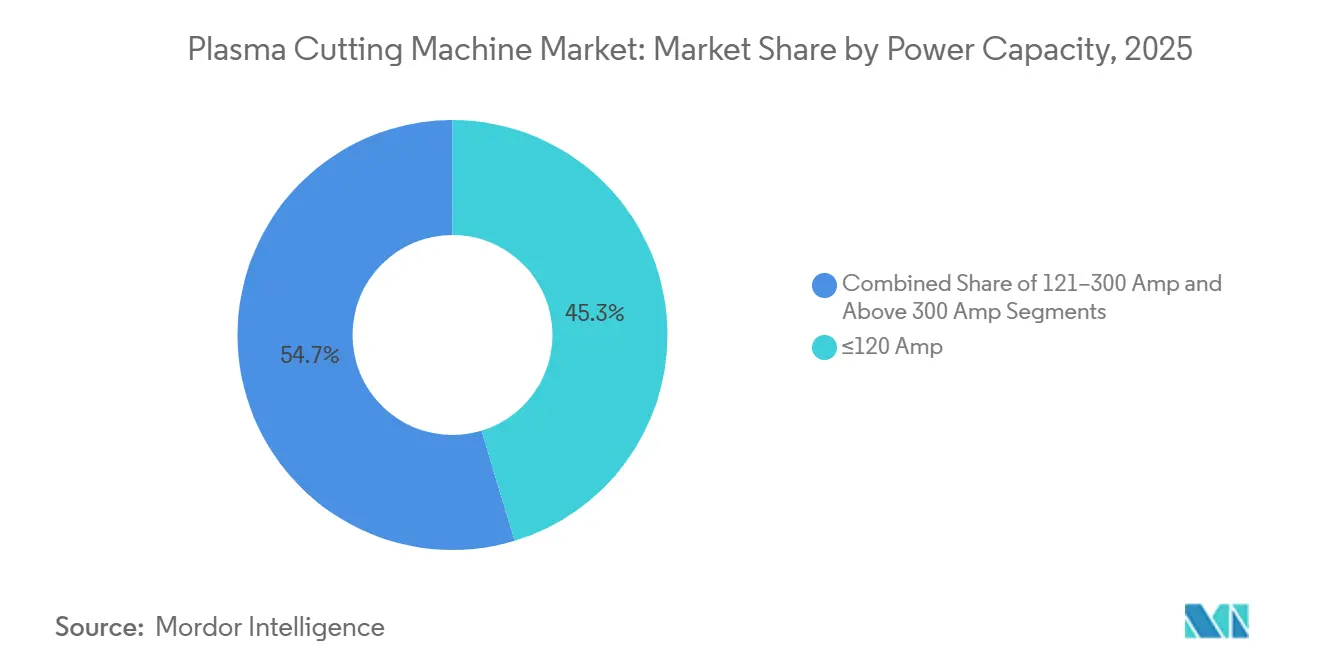

- Nach Leistungskapazität erfassten Systeme mit ≤120 Ampere im Jahr 2025 einen Anteil von 45,32 % am Marktanteil für Plasmaschneidmaschinen. Systeme mit einer Nennleistung von über 300 Ampere werden voraussichtlich bis 2031 mit einer CAGR von 6,82 % wachsen.

- Nach Endverbraucherbranche entfielen auf Automobil und Transport im Jahr 2025 28,71 % des Anteils. Schiffbau und Offshore-Betrieb gehören bis 2031 zu den am schnellsten wachsenden Endanwendungen.

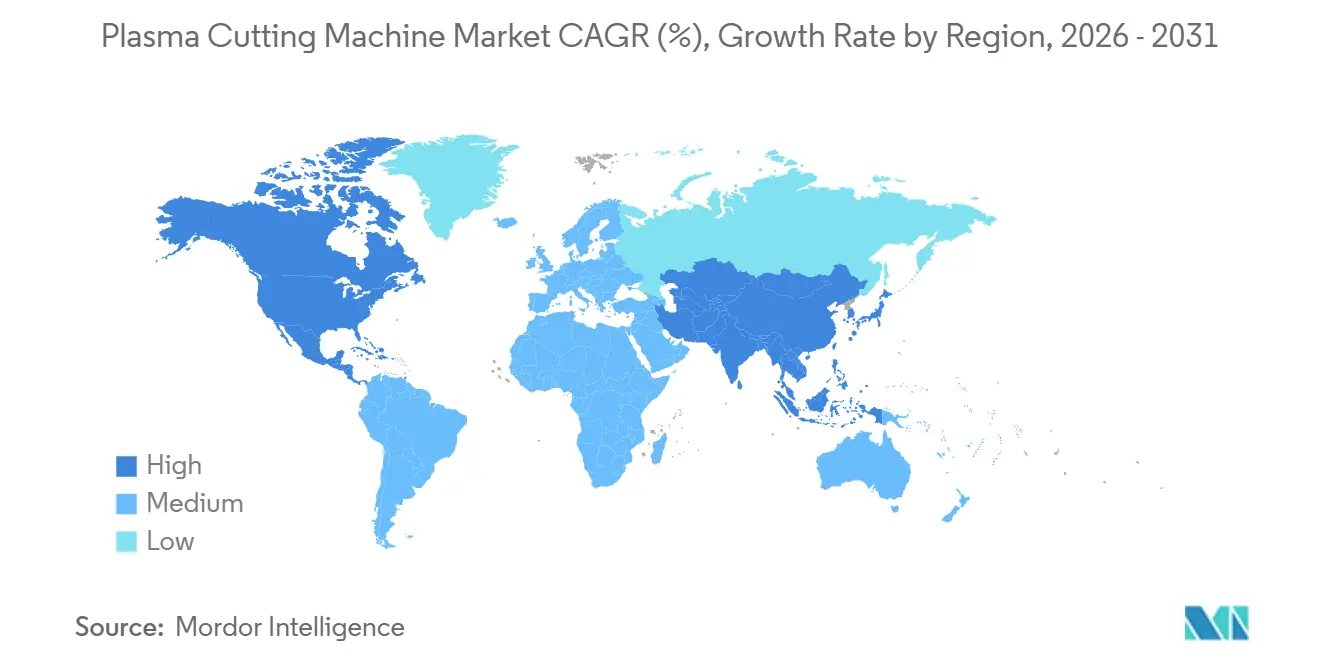

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 28,71 %, während für Südamerika bis 2031 eine CAGR von 5,42 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Plasmaschneidmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Automatisierung und Integration von Industrie 4.0 | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und Ostasien (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hochdefinitions-Plasmatechnologie (HD) | +0.8% | Nordamerika und EU, Ausweitung auf fortschrittliche Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus der Automobil- und Luft- und Raumfahrtfertigung | +1.0% | Kernbereich Asien-Pazifik (China, Indien, Japan), sekundär in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienz und überlegene Geschwindigkeit bei der Verarbeitung mittelstarker bis dicker Metalle | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Rasante Infrastrukturentwicklung und Wachstum im Bauwesen | +0.7% | Asien-Pazifik, Naher Osten und Afrika, sekundär in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum der Schiffbau-, Marine- und Offshore-Industrie | +0.6% | Kernbereich Asien-Pazifik (China, Südkorea, Japan), EU, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Automatisierung und Integration von Industrie 4.0

Nationale Programme und öffentlich-private Partnerschaften senken die Hürden für die digitale Einführung in der Fertigung, was den Übergang zu CNC- und sensorgestützten Plasmasystemen in Produktionsumgebungen beschleunigt. Manufacturing USA berichtete über die Einbindung von mehr als 150.700 Lernenden und Arbeitnehmern und unterstützte 920 angewandte Forschungs- und Entwicklungsprojekte, was eine Pipeline digitaler Kompetenzen und Demonstratoren stärkt, die den Weg vom Pilotprojekt zur Skalierung verkürzen. Die Initiative zur Gestaltung und Analyse intelligenter Fertigungssysteme des NIST entwickelt Referenzarchitekturen und Sicherungsmethoden für cyber-physische Systeme, was Integratoren hilft, die Interoperabilität zwischen Steuerungen, Robotern und Schneidplattformen zu verbessern[1]Nationales Institut für Standards und Technologie, „Programm zur Gestaltung und Analyse intelligenter Fertigungssysteme”, Nationales Institut für Standards und Technologie, nist.gov. Geräteanbieter richten sich auf offene Schnittstellen und standardisierte Datenmodelle aus, um die Anforderungen der Hersteller an ERP- und MES-Konnektivität zu erfüllen – ein Trend, der sich in Lieferantenkommunikationen und Technologiepräsentationen widerspiegelt. Der Haushaltsantrag des NSF für das Haushaltsjahr 2026 sieht dedizierte Mittel für die fortschrittliche Fertigung vor, einschließlich KI-fähiger digitaler Zwillinge, die bei der Echtzeit-Prozesssteuerung und Qualitätsdokumentation während Schneidvorgängen unterstützen können. Parallel zu diesen Initiativen berichteten US-amerikanische Hersteller im Jahr 2025 von einer raschen KI-Einführung im Betrieb und erwarten bis 2027 eine weitere Integration, was auf eine steigende Nachfrage nach CNC-Plasmasystemen mit eingebetteter Analytik und geschlossener Regelkreisüberwachung hindeutet.

Steigende Nachfrage nach Hochdefinitions-Plasmatechnologie (HD)

Die Nachfrage nach HD-Plasma wird durch Anwendungen gestützt, die enge Winkeligkeit und schweißfertige Kanten bei dickeren Materialien erfordern, wo Laser Einschränkungen hinsichtlich Geschwindigkeit, Kantenqualität oder Einschaltdauer aufweisen. HD-Plattformen behalten Produktivitätsvorteile bei beschichtetem und oxidiertem Material, da Plasma Oberflächenbedingungen toleriert, die andernfalls zeitaufwändige Vorbereitungsschritte bei Lasern erfordern würden[2]Amerikanische Schweißgesellschaft, „Durch den Lärm schneiden: Plasma vs. Faserlaser-CNC-Schneiden”, Amerikanische Schweißgesellschaft, aws.org. Bei der Dickblechfertigung unterstützt die Fähigkeit von HD-Plasma, den Durchsatz aufrechtzuerhalten und wärmebeeinflusste Zonen zu steuern, die Effizienz des nachgelagerten Arbeitsablaufs in der Schwerindustrie, im Schiffbau und im Stahlbau. Hersteller bevorzugen auch Systeme, die sich sauber in CNC-Steuerungen und die Betriebs-IT integrieren lassen, da Ethernet-basierte Schnittstellen und standardgetriebener Datenaustausch die Integration in vernetzte Werkstätten vereinfachen. Da Käufer Dickblechproduktivität, Toleranz gegenüber beschichteten Materialien und Zertifizierungsabläufe vergleichen, bleibt HD-Plasma eine praktische Wahl für viele Hochmix-Betriebe mit mittelstarken bis dicken Metallen.

Wachsende Nachfrage aus der Automobil- und Luft- und Raumfahrtfertigung

Die globale Einführung von Elektrofahrzeugen blieb stark, mit mehr als 17 Millionen jährlich verkauften Elektroautos, wobei China den größten Anteil ausmachte, was die Nachfrage nach Präzisionsschneiden bei Batteriegehäusen und beschichteten Metallkomponenten aufrechterhält. Die EU-Automobilproduktion trug 2025 14,6 % zur weltweiten Produktion bei, und mehr als ein Drittel der in der EU hergestellten Fahrzeuge wurde exportiert, was flexible Schneidkapazitäten sowohl für Eisenstrukturen als auch für EV-fokussierte Nichteisenteile in der gesamten Region unterstützt. Airbus meldete 793 Flugzeugauslieferungen im Jahr 2025, was den Bedarf an einem konsistenten Metallfabrikationsdurchsatz bei Flugzeugzellenkomponenten unterstreicht, bei denen Arbeiten an dicken Querschnitten eine robuste thermische Bearbeitung begünstigen. Fallbeispiele von US-amerikanischen Herstellern zeigen, dass die Integration von automatisiertem Plasma die Maschinenlaufzeit verlängern und den ROI verbessern kann, indem die Wertgleichung hin zur Spindelauslastung statt zur reinen Schnittgeschwindigkeit verschoben wird. Diese Bedingungen stützen die branchenübergreifende Nachfrage nach Plasmaplatformen, die Geschwindigkeit, Qualität und Kosten in der EV- und Luft- und Raumfahrtproduktion ausbalancieren.

Kosteneffizienz und überlegene Geschwindigkeit bei der Verarbeitung mittelstarker bis dicker Metalle

Vergleiche von Investitions- und Betriebskosten zeigen, warum Plasma einen Anteil bei mittelstarken bis dicken Anwendungen hält, bei denen Durchsatz und Einfachheit wichtig sind. Mehrjährige Gesamtbetriebskostenvergleiche von Branchenpraktikern weisen auf erhebliche Einsparungen für Plasma gegenüber Faserlasern hin, wenn vergleichbare Kapazitäten erforderlich sind, wobei die Gesamtkosten durch Wartung, Verbrauchsmaterialien und Prozessgasverbrauchsprofile bestimmt werden. Unabhängige technische Diskussionen bestätigen die Geschwindigkeitsvorteile von Plasma oberhalb bestimmter Dickenschwellenwerte für Baustahl und heben die Toleranz von Plasma gegenüber Rost, Farbe und Zunder hervor, die andernfalls zusätzliche Schritte in Laserarbeitsabläufen erfordern würden. Eine Analyse auf Werkstattebene eines nordamerikanischen Herstellers positioniert HD-Plasma als Gleichgewicht aus Qualität und Geschwindigkeit für dickere Werkstücke, insbesondere in der Schwerindustrie und im Stahlbau, wo ISO-konforme Qualitätsergebnisse ohne die Kapitalintensität von Hochleistungslasern benötigt werden. Diese Vergleiche unterstreichen die Rolle von Plasma in Mehrschichtumgebungen, die gemischte Materialien und variable Dicken mit Schwerpunkt auf Zuverlässigkeit und Stückkosten verarbeiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Wettbewerb durch Faserlaserschneidtechnologie | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestition und Gesamtbetriebskosten | -0.7% | Nordamerika, EU, fortschrittliche Fertigungscluster im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern und Schulungsanforderungen | -0.5% | Global, mit akutem Druck in Nordamerika, Westeuropa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einschränkungen bei Präzision und Schnittqualität für hochtolerante Anwendungen | -0.4% | Global, konzentriert in Präzisionsfertigungszentren (Deutschland, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch Faserlaserschneidtechnologie

Faserlaser haben sich aufgrund von Geschwindigkeit und Effizienz schnell im Bereich dünner bis mittlerer Dicken ausgebreitet, was die Kaufentscheidungen von Herstellern mit Fokus auf Blech und dünne Platten neu gestaltet. Branchenvergleiche weisen auf eine höhere Netzwirkungseffizienz und deutlich schnellere Geschwindigkeiten bei dünnen Materialstärken für Faserlaser hin, zusammen mit einer breiteren Einführung in Schneidarbeitsabläufen seit 2016. Anbieter skalieren Faserleistungsniveaus über 20 kW mit fortschrittlicher Strahlqualität, was saubereres Schneiden und höhere Geschwindigkeiten bei dickeren Materialien in automatisierten Systemen unterstützt. Technische Überprüfungen stellen fest, dass Plasma bei Baustahl oberhalb bestimmter Dickenschwellenwerte und bei beschichtetem oder rostigem Material Vorteile behält, während sehr hohe Laserleistungen in der Produktion mit Einschaltdauer- und Wärmeverzerrungsproblemen konfrontiert sein können. Diversifizierte Maschinenbauer investieren weiterhin in Faserportfolios für Schweiß- und Schneidanwendungen, einschließlich EV-Batterieverbindungsanwendungen, was den Fall für Laser in angrenzenden Arbeitsabläufen stärkt, die früher standardmäßig Plasma verwendeten.

Mangel an qualifizierten Bedienern und Schulungsanforderungen

Arbeitskräftemangel verlangsamt die Einführung sowohl der Laser- als auch der Plasmaautomatisierung, wobei Zertifizierungs- und Sicherheitsschulungen Zeit und Kosten für kleine Werkstätten hinzufügen. Die Ausbildung von CNC-Bedienern kann zwischen 2 Wochen und 6 Monaten dauern, und zertifizierte Fachkräfte neigen dazu, höhere Löhne zu fordern, was die Budgets kleiner und mittelgroßer Hersteller belasten kann. Qualifikationslücken werden akuter, wenn Werkstätten von manuellen auf automatisierte Systeme umstellen, die CAD/CAM-Programmierung, vorbeugende Wartung und formale Sicherheitsprotokolle erfordern. Branchenakteure und Schulen erweitern Berufsbildungsinitiativen und digitales Lernen, um Qualifikationslücken zu schließen, einschließlich Simulatoren und plattformunabhängiger Lehrpläne, die den Übergang zum CNC-Thermoschneiden erleichtern. US-amerikanische Programme, die Robotik, Echtzeitsensoren und In-situ-Qualitätsprüfungen finanzieren, helfen dabei, Automatisierungsprojekte zu entrisiken und Weiterbildungsinvestitionen für kleine und mittlere Unternehmen praktischer zu gestalten.[3]Manufacturing USA, „Projektaufruf zur Modernisierung der organischen Industriebasis”, Manufacturing USA, manufacturingusa.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Konventionelle Systeme halten das Volumen, HD-Plasma erfasst den Wert

Konventionelle Plasmaschneidmaschinen hielten 2025 einen Anteil von 56,71 %, gestützt durch fest verankerte installierte Basen in der allgemeinen Fertigung, Bau-Servicezentren und Wartungsbetrieben sowie niedrigere Kapitalbudgets, die die Entscheidungen leiten. Fortschrittliche Hochdefinitionsplattformen gewinnen an Popularität, da Anwender engere Toleranzen und eine konsistentere Fasenqualität bei dickeren Querschnitten anstreben, wobei die am schnellsten wachsende Gruppe bis 2031 mit einer CAGR von 6,41 % prognostiziert wird. Da die OEM-Qualitätsschwellen steigen, positionieren sich viele Hersteller für HD-Plasma bei Strukturkomponenten und EV-Batteriegehäusen, wo stabile Kantenqualität, reduzierte Nachbearbeitung und robuster Dickblechdurchsatz wichtig sind. Konventionelle Plattformen werden weiterhin in hohen Stückzahlen ausgeliefert, aber ein Anteilsverlust ist wahrscheinlich, da Käufer Produktivitätsgewinne, Verbrauchsmateriallebensdauer und Schweißbereitschaftsvorteile in HD-Systemen abwägen. Dieser Wandel ist in Märkten ausgeprägter, wo die Anforderungen an das Schneiden im Schiffbau und in der Luft- und Raumfahrt strenger werden, da diese Anwendungsfälle auf zuverlässige Ergebnisse bei dickeren Materialien und beschichtetem Material angewiesen sind – Bereiche, in denen Plasma Prozessvorteile beibehält.

In industriellen Anwendungsfällen bevorzugen Modernisierungsstrategien oft die Aufrüstung von Tischen und Steuerungen anstelle eines vollständigen Maschinenaustauschs, was die Nachfrage nach Nachrüstsätzen und fortschrittlichen Verbrauchsmaterialien aufrechterhält. Ein Modernisierungsprojekt 2026 bei Grosschädl Stahl veranschaulicht, wie Hersteller veraltete Anlagen mit verbesserten Brennern, Bewegungssystemen und Software auffrischen und dabei bestehende Grundflächen erhalten. In Marine- und Handelswerften lenkt die politische Unterstützung für die Ausweitung und Modernisierung der Schifffahrtskapazitäten Investitionen in Hochampereplasma, das dicke Marinestähle und korrosionsbeständige Legierungen mit industriellem Durchsatz schneiden kann. Angesichts dieser Anforderungen werden HD-Systeme weiterhin inkrementellen Wert erfassen, wo Mehrprozessintegration, wiederholbare Fasen und zertifizierbare Kantenqualität am wichtigsten sind, während konventionelle Einheiten das Volumen in kostenorientierten und Feldreparaturkontexten behalten. Konventionelle Systeme hielten 2025 56,71 % des Marktanteils für Plasmaschneidmaschinen, und die Lücke zwischen installiertem Basisvolumen und Werterfassung wird sich vergrößern, wenn die HD-Einführung in schwereren Anwendungen zunimmt. Der Markt für Plasmaschneidmaschinen segmentiert sich weiterhin entlang von Schnittqualitätsschwellen und Modernisierungspfaden, die es Anwendern ermöglichen, die Modernisierung an Produktionsanforderungen und Budgets anzupassen.

Nach Automatisierungsgrad: CNC-Dominanz spiegelt den digitalen Imperativ wider

Automatisierte und CNC-Plasmamaschinen hielten 2025 einen Anteil von 59,24 % und sind mit einer CAGR von 5,87 % bis 2031 das am schnellsten wachsende Automatisierungssegment, da Hersteller vernetzte Produktionszellen skalieren und Arbeitskräftemangel ausgleichen. Manuelle und handgeführte Einheiten bleiben bei Feldarbeiten, abgelegenen Standorten und Entwicklungsregionen verbreitet, wo Tragbarkeit und Kostensensibilität die Kaufentscheidungen bestimmen. Hybride Portalkonfigurationen, die Plasma, Autogenschneiden und Bohr- oder Gewindeschneidmodule kombinieren, sprechen Stahlbauunternehmen an, die ultradickes Material verarbeiten und in einem einzigen Aufbau Löcher oder Fasen hinzufügen müssen. Anbieter präsentieren weiterhin Mehrprozessportale, die Plasma und Autogenschneiden oder Bohren integrieren, was eine Kundenpräferenz für flexible Zellen widerspiegelt, die gemischte Dicken und Teilekomplexität auf einem Bett bewältigen. Der Markt für Plasmaschneidmaschinen profitiert, wenn Käufer Automatisierungsinvestitionen mit Software-Bereitschaft, Anlagenkonnektivität und praktischen Schulungsplänen in Einklang bringen können.

Die Integration bleibt für viele kleine und mittelgroße Werkstätten eine Hürde, was die Einführung trotz klarer Durchsatzvorteile verlangsamt. Das NIST hat dokumentiert, dass nur ein kleiner Bruchteil potenzieller Anwender Robotik aufgrund von Installationszeit, Modellverfügbarkeit und fehlenden modularen, interoperablen Designs eingesetzt hat, was eng mit den Einführungshürden für automatisiertes Schneiden übereinstimmt. Gleichzeitig zielen US-amerikanische Förderaufrufe auf digitale Betriebsabläufe, Robotersensorik, KI-Planung und In-situ-Inspektion ab, um Fabrikaufrüstungen zu entrisiken, die auf datengesteuerter Steuerung von Schneidprozessen beruhen. Auf der Geräteseite betonen Systeme wie Koike Aronsons ShopPro XHD Katana Encoderstabilität und moderne Servodynamik, um die Einrichtung zu beschleunigen und die Zuverlässigkeit nach Stromunterbrechungen zu verbessern. ESABs Bericht 2024 zeigt eine aktive Portfolioentwicklung durch strategische Akquisitionen in Brasilien, Bangladesch und Südamerika, um Automatisierungs- und Leichtindustriepräsenzen zu erweitern, die Schneiden und Schweißen in verpackten Zellen integrieren können. Die Marktgröße für Plasmaschneidmaschinen für automatisierte und CNC-Systeme wird voraussichtlich bis 2031 mit einer CAGR von 5,87 % wachsen, da Integrationsunterstützung, standardisierte Kommunikation und Schulungsressourcen sich verbessern.

Nach Leistungskapazität: Budgetsysteme führen das Volumen an, Hochleistung erschließt Premiumsegmente

Einheiten mit einer Nennleistung von ≤120 Ampere erfassten 2025 einen Anteil von 45,32 %, was die starke Nachfrage bei Auftragnehmern, Kfz-Reparatur, Heizungs-, Lüftungs- und Klimatechnik sowie technischer Ausbildung widerspiegelt, wo Tragbarkeit und Preis den Bedarf an hoher Schneidkapazität überwiegen. Über 300 Ampere ist das am schnellsten wachsende Segment mit einer CAGR von 6,82 % bis 2031, da Werften, Offshore-Hersteller und Hersteller schwerer Ausrüstung einen konsistenten Durchsatz bei dicken Querschnitten und korrosionsbeständigen Legierungen benötigen. Das Segment von 121 bis 300 Ampere verankert die allgemeine Fertigung bei 6 bis 25 mm Blech, einem Bereich, in dem Plasma direkt mit mittelstarken Faserlasern konkurriert, aber die Toleranz gegenüber Zunder und Beschichtungen beibehält. Daher hängt die Plattformwahl vom Materialmix, der Einschaltdauer und dem Kostenprofil für Gas, Strom und Verbrauchsmaterialien bei Mehrschichtbetrieb ab. Diese Segmentierung prägt weiterhin, wie Anbieter Portale, Stromquellen und Brennertechnologien für Arbeitsabläufe mit gemischten Dicken und integriertem Fasen verpacken.

Die Hochamperenachfrage wird durch maritime Politik und Infrastrukturinvestitionen verstärkt, die US-amerikanische Werften zur Rekapitalisierung und Skalierung der Schiffbaukapazität ermutigen, was Plasma für schwere Stahlarbeiten und dicke Aluminiumaufbauten begünstigt. Auf der Portalseite helfen nordamerikanische Angebote, die Plasma mit Autogenschneiden und Bohren bündeln, sowie Funktionen wie Konturschnittoptimierung und Werkzeugaufbewahrung, Stahlbaubetrieben, Einrichtungen zu reduzieren und gleichzeitig die Bandbreite der Teile zu erweitern, die sie auf einem Bett fertigstellen können. In Indien skizziert der Fahrplan der Regierung für fortschrittliche Fertigung eine Aufbauphase, die Frontier-Technologieparks für Luft- und Raumfahrt, Elektronik und Automobil umfasst, was die Einführung von mittelstarkem bis hochamperigem CNC-Plasma in MSME-Clustern unterstützt, die Modelle zur gemeinsamen Nutzung anstreben[4]NITI Aayog, „Fertigung neu denken: Indiens Fahrplan zur globalen Führerschaft in der fortschrittlichen Fertigung”, Regierung Indiens, niti.gov.in. Die Branche der Plasmaschneidmaschinen profitiert von diesen Investitionen, da Anwender Kapazitätsentscheidungen an Dicke, Materialvielfalt und Automatisierungsplänen ausrichten, die sich an die sich entwickelnden Produktionsanforderungen anpassen.

Geografische Analyse

Asien-Pazifik hielt 2025 28,71 % des Marktanteils für Plasmaschneidmaschinen, angeführt von Chinas EV-Fertigungsbasis und stetigen Investitionen in die Automobil- und Industriefertigung. Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 5,42 % bis 2031, gestützt durch Automobilexpansionen und eine wachsende installierte Basis für thermisches Schneiden, unterstützt durch Unternehmensinvestitionen, die Automatisierungs- und Geräteportfolios in Amerika erweitern. Chinas EV-Verkaufsstärke und breitere Liefernetzwerke im asiatisch-pazifischen Raum stützen weiterhin die Nachfrage nach flexibler Plasmakapazität sowohl im mittleren als auch im hohen Dickenbereich. In Nordamerika müssen maritime Politikvorschläge und der Rekapitalisierungsbedarf der Werften Investitionen in schwere Systeme begünstigen, die dicken Marinestahl und Aluminium verarbeiten können, was Lieferanten unterstützt, die große Fertigungsprogramme bedienen. Die Marktgröße für Plasmaschneidmaschinen in Südamerika wird voraussichtlich bis 2031 mit einer CAGR von 5,42 % wachsen, da kosteneffektive Plattformen bei Erstkäufern von Automatisierung an Zugkraft gewinnen.

Europa zeigt ein Profil mit zwei Geschwindigkeiten. Westliche Zentren betonen HD-Plasmatechnologie und enge Toleranzen für Automobil- und Luft- und Raumfahrtlieferketten, während Mittel- und Osteuropa Kosteneffizienz und Aufrüstungen der installierten Basis in der Struktur- und Allgemeinfertigung betonen. Die industrielle Meeresfahrtstrategie der EU stärkt Modernisierungs- und Digitalisierungsinitiativen in Werften der Mitgliedstaaten, was automatisierteres Plasma-Fasenschneiden und integrierte Zellen unterstützt, bei denen dicker Stahl eine Kernarbeitslast bleibt. Während Westeuropa höhere Präzision und Rückverfolgbarkeit anstrebt, balanciert Osteuropa Aufrüstungen mit Budgetbeschränkungen, was konventionelles Plasma neben einer schrittweisen HD-Einführung relevant hält. Der Markt für Plasmaschneidmaschinen in Europa wird daher weiterhin unterschiedliche Käuferprioritäten widerspiegeln, von zertifizierungsgetriebenem HD im Westen bis hin zu lebenszyklusorientierten Nachrüstungen im Osten.

Der Nahe Osten und Afrika bleiben gemischt, wobei Offshore- und Energieprojekte in den Golfstaaten die Hochamperenachfrage aufrechterhalten, während Märkte südlich der Sahara aufgrund von Netz- und Infrastrukturvariabilität tragbare Einheiten bevorzugen. In Südasien priorisiert Indiens Fahrplan für fortschrittliche Fertigung Robotik und digitale Zwillinge, was die schrittweise Einführung von mittelstarkem bis hochamperigem CNC-Plasma in MSME-Clustern und Einrichtungen zur gemeinsamen Nutzung unterstützt. In Nordamerika unterstützen öffentliche Programme weiterhin Forschung und Entwicklung sowie die Entwicklung von Arbeitskräften in Tausenden von Organisationen, was das Risiko für kleine und mittlere Unternehmen reduziert, die Automatisierung und Echtzeit-Qualitätssysteme auf modernsten Plattformen anstreben. Diese regionalen Muster unterstreichen, dass der Markt für Plasmaschneidmaschinen dort am schnellsten wächst, wo politische Unterstützung, Branchenschulung und Lieferkettenanforderungen zusammentreffen, um Automatisierungs- und Aufrüstungszyklen zu rechtfertigen.

Wettbewerbslandschaft

Der Markt für Plasmaschneidmaschinen ist mäßig fragmentiert, mit globalen Anbietern wie Hypertherm Associates, ESAB, Lincoln Electric, TRUMPF, Messer Cutting Systems, Komatsu NTC und Koike Aronson, die neben schnell agierenden chinesischen Herstellern konkurrieren. Preisbasierter Wettbewerb durch kostengünstigere Importe stellt etablierte Marken in Einstiegssegmenten vor Herausforderungen, während schwere und HD-Kategorien Leistung, Verbrauchsmateriallebensdauer und Integrationsunterstützung belohnen. Portalbauer, die Stromquellen von Drittanbietern integrieren, ermöglichen es Käufern, beste Komponenten für Plasma, Autogenschneiden und Bohren auszuwählen, was einen praktischen Ansatz für Mehrprozessanforderungen widerspiegelt. Der Laserwettbewerb überschneidet sich mit Plasma in bestimmten Dickenbereichen, aber Plasma behält in vielen Produktionskontexten einen Vorteil bei Dickblech und beschichtetem Material, was eine dauerhafte Rolle für thermische Lichtbogenprozesse bewahrt.

Softwarezentrierte Neueinsteiger verändern die Steuerungsebene, indem sie cloudbasierte Verschachtelungs- und Optimierungstools anbieten, die hardwareunabhängig sind, was die Bindung an CNC und HMI schrittweise reduziert. Als Reaktion darauf differenzieren führende Anbieter durch Servicegarantien und Lebenszyklusökonomie, einschließlich erweiterter Garantien, die das Ausfallzeitrisiko für Hersteller reduzieren, die Mehrschichtbetrieb durchführen. Hypertherm Associates verlängerte die Garantie auf Powermax-Systeme von drei Jahren auf sechs Jahre für Bestellungen, die am oder nach dem 1. Januar 2025 geliefert werden, was einen Wandel hin zu wertbasierten Angeboten jenseits des Anfangspreises unterstreicht. Auf der Technologieseite erweitern diversifizierte Hersteller weiterhin Faserportfolios für angrenzende Schweiß- und Schneidanwendungen, einschließlich hochpräzisem EV-Batterieverbinden, was den Wettbewerbsdruck im dünnen bis mittleren Dickenbereich intensiviert. Der Markt für Plasmaschneidmaschinen positioniert Wert rund um Betriebszeit, Verbrauchsmaterialien und Integrationsergebnisse, die sich in vorhersehbaren Teiledurchfluss übersetzen.

Regionale Wachstumsstrategien beeinflussen auch die Wettbewerbsdynamik. ESABs Ergebnisse 2024 zeigen Akquisitionen, die Automatisierungs- und Servicefähigkeiten in Amerika und Südasien erweitern, Leichtindustrieautomatisierung hinzufügen und Reparatur- und Wartungsangebote stärken, die Schneid- und Schweißportfolios ergänzen. Messers Großformatprojekte in Europa zeigen, wie einige Hersteller mehrere thermische Schneidtechnologien auf einer einzigen Plattform konsolidieren, wenn es zum Teilemix und den Durchsatzzielen passt, was ältere CO2-Laser und sogar einige Plasmainstallationen im dünnen bis mittleren Bereich verdrängen kann. Gleichzeitig investieren viele Stahlbau- und Werftanwender weiterhin in Hochampereplasma für dickere Materialien, bei denen Einschaltdauer, Toleranz gegenüber beschichtetem Material und Fasengenauigkeit entscheidend bleiben. Der Markt für Plasmaschneidmaschinen wird daher weiterhin kostengetriebene Einstiegsprodukte gegen leistungsgeführte Premiumsysteme ausbalancieren, wobei Service, Software und Integrationsunterstützung eine wachsende Rolle bei der Differenzierung spielen.

Marktführer der Branche für Plasmaschneidmaschinen

Hypertherm

ESAB Corporation

Lincoln Electric

Komatsu NTC

Messer Cutting Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Europäische Kommission startete ihre industrielle Meeresfahrtstrategie und gründete eine EU-Allianz für industrielle maritime Wertschöpfungsketten sowie die Beschleunigung der digitalen und kreislaufwirtschaftlichen Transformation europäischer Werften durch die Fazilität Connecting Europe, den Innovationsfonds, Horizont Europa und die Programme des Europäischen Verteidigungsfonds.

- Januar 2026: Messer Cutting Systems schloss Modernisierungsaufrüstungen bei Grosschädl Stahl ab, integrierte die neueste Schneidtechnologie in bestehende Plasmainstallationen und veranschaulichte nachrüstungsgetriebene Modernisierungspfade.

- Juli 2025: Messer Cutting Systems stellte sein ELEMENT L Laserschneidsystem für das Europe Steel Center in Moerdijk, Niederlande, vor – eine maßgeschneiderte XXXL-Faserlaser-Plattform, die mehrere Altsysteme ersetzte und das Hallenlayout sowie den Durchsatz optimierte.

Umfang des globalen Marktberichts für Plasmaschneidmaschinen

Der Marktbericht für Plasmaschneidmaschinen ist segmentiert nach Technologietyp (Konventionell, Fortschrittliches HD), nach Automatisierungsgrad (Manuell/Handgeführt, Automatisiert & CNC, Hybrid), nach Leistungskapazität (≤120 Ampere, 121–300 Ampere, Über 300 Ampere), nach Endverbraucherbranche (Automobil & Transport, Bauwesen und weitere) sowie nach Geografie (Nordamerika, Südamerika, Europa und weitere). Die Marktprognosen werden in Wertangaben (Milliarden USD) bereitgestellt.

| Konventionelle Plasmaschneidmaschinen |

| Fortschrittliche (HD) Plasmaschneidmaschinen |

| Manuelle/handgeführte Plasmaschneidmaschinen |

| Automatisierte und CNC-Plasmaschneidmaschinen |

| Hybride Plasmaschneidmaschinen |

| ≤120 Ampere |

| 121–300 Ampere |

| Über 300 Ampere |

| Automobil und Transport |

| Industriemaschinen und schwere Ausrüstung |

| Schiffbau und Offshore |

| Bauwesen und Infrastruktur |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige (allgemeine Metallverarbeitung, Energie und Strom usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Technologietyp | Konventionelle Plasmaschneidmaschinen | |

| Fortschrittliche (HD) Plasmaschneidmaschinen | ||

| Nach Automatisierungsgrad | Manuelle/handgeführte Plasmaschneidmaschinen | |

| Automatisierte und CNC-Plasmaschneidmaschinen | ||

| Hybride Plasmaschneidmaschinen | ||

| Nach Leistungskapazität | ≤120 Ampere | |

| 121–300 Ampere | ||

| Über 300 Ampere | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Industriemaschinen und schwere Ausrüstung | ||

| Schiffbau und Offshore | ||

| Bauwesen und Infrastruktur | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige (allgemeine Metallverarbeitung, Energie und Strom usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Plasmaschneidmaschinen im Jahr 2026 und wie ist der Ausblick für 2031?

Die Marktgröße für Plasmaschneidmaschinen wird auf 1,9 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 mit einer CAGR von 4,23 % 2,32 Milliarden USD erreichen.

Welche Anwendungsbereiche stützen die Nachfrage nach Plasmasystemen im Jahr 2026?

Dickblech-Stahlbau, Schiffbau, schwere Ausrüstung und beschichtete EV-Batteriegehäusematerialien stützen die Nachfrage aufgrund des Durchsatzes von Plasma und der Toleranz gegenüber Oberflächenbedingungen.

Wie gestaltet die Politik die Nachfrage nach Hochampereplattformen?

US-amerikanische und EU-Meeresfahrtinitiativen betonen Werftaufrüstungen und Kapazitätserweiterungen, was Investitionen in schwere Plasmaschneidzellen für dicken Marine- und Handelsstahl unterstützt.

Wo wird das schnellste regionale Wachstum bis 2031 erwartet?

Südamerika zeigt die schnellste Entwicklung, wobei die Marktgröße für Plasmaschneidmaschinen in der Region voraussichtlich bis 2031 mit einer CAGR von 5,42 % wachsen wird.

Was hält Plasma gegenüber Faserlasern wettbewerbsfähig?

Plasma bleibt bei mittelstarken bis dicken Materialien, bei beschichtetem oder rostigem Material und dort wettbewerbsfähig, wo Gesamtbetriebskosten und Mehrprozessflexibilität wichtiger sind als die Geschwindigkeit bei dünnen Materialstärken.

Welches Käuferprofil bevorzugt automatisiertes CNC-Plasma im Jahr 2026?

Hersteller, die vernetzte Zellen, vorausschauende Wartung und Echtzeit-Qualitätsprotokollierung anstreben, bevorzugen automatisiertes CNC-Plasma, insbesondere dort, wo Arbeitskräftemangel und Betriebszeitvorgaben entscheidend sind.

Seite zuletzt aktualisiert am: