プラズマ切断機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラズマ切断機市場分析

プラズマ切断機市場規模は、2025年に18億1,000万米ドル、2026年に18億9,000万米ドルと予測され、2031年までに23億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率4.23%で成長する見込みです。

ファイバーレーザーとの競争圧力は、厚板生産性・コーティング材料への耐性・総所有コスト(TCO)の成果を通じてベンダーが差別化を図る中、製品ポジショニングを継続的に再形成しています。米国および欧州における造船近代化への持続的な投資は、造船所が生産能力を拡大し、より自動化された切断セルを導入するにつれ、高アンペア型プラットフォームへの需要を支えています。欧州の政策措置は、海洋生産における脱炭素化目標とデジタルアップグレードの方向性を一致させており、造船所における先進的な熱切断統合への安定した需要を維持しています。工場のデジタル化は、メーカーがAI対応システムの導入を加速させる中、CNCプラズマの設置基盤を拡大しており、これらのシステムは切断品質を大規模に監視・最適化・記録することができます。南アジアがロボティクスやデジタルツインを含む先進製造能力の構築を推進していることが、中・高アンペア域の両方において、柔軟かつコスト効率の高い熱切断ソリューションへの需要を強化しています。

主要レポートのポイント

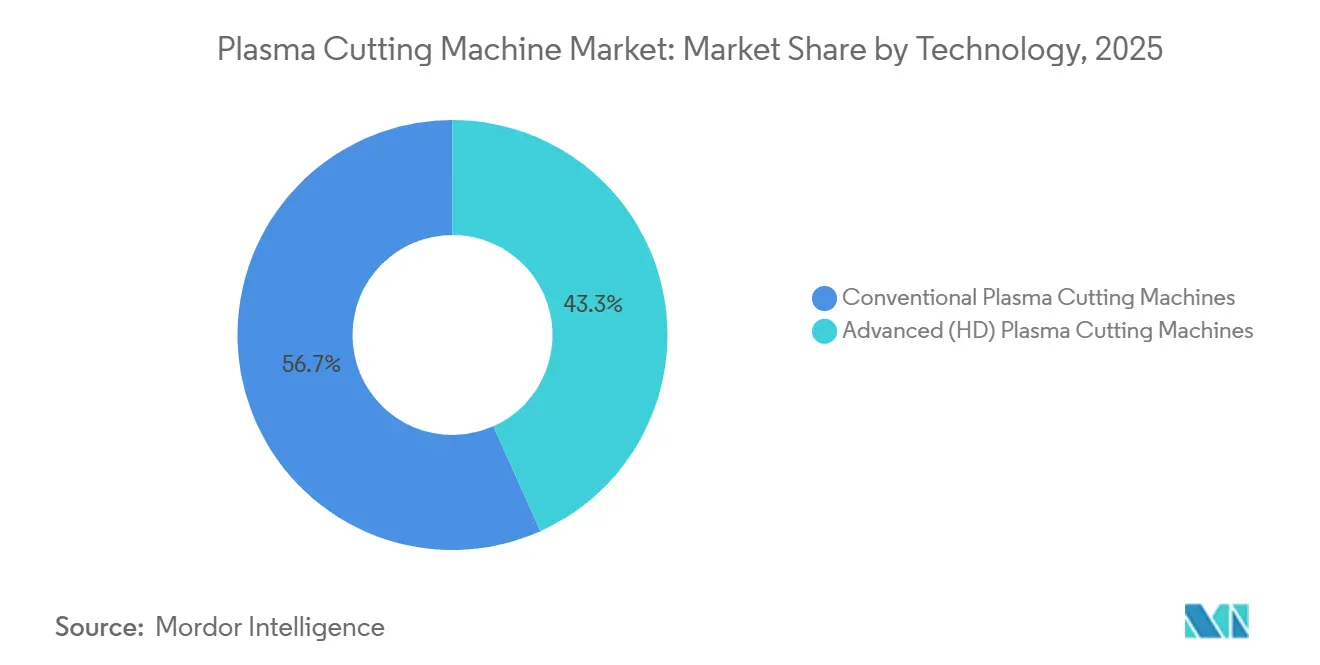

- 技術タイプ別では、従来型プラズマシステムが2025年のプラズマ切断機市場規模において56.71%のシェアを占めトップとなりました。高精細(HD)プラズマは2031年にかけて年平均成長率6.41%で拡大する見込みです。

- 自動化レベル別では、自動化・CNCシステムが2025年に59.24%のシェアを保持しました。自動化・CNCは2031年にかけて年平均成長率5.87%を記録する見込みです。

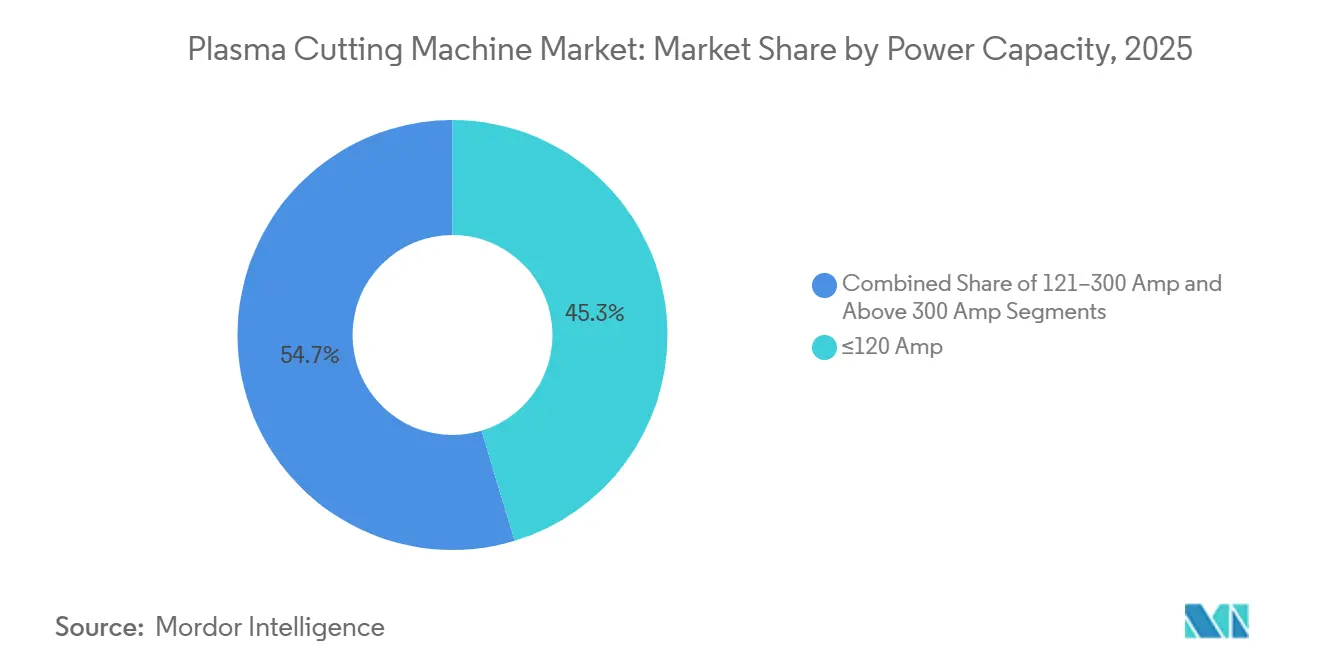

- 電力容量別では、120アンペア以下のシステムが2025年のプラズマ切断機市場シェアの45.32%を占めました。300アンペア超のシステムは2031年にかけて年平均成長率6.82%で拡大する見込みです。

- エンドユーザー産業別では、自動車・輸送が2025年に28.71%のシェアを占めました。造船・オフショア事業は2031年にかけて最も急成長するエンドユーザー用途の一つです。

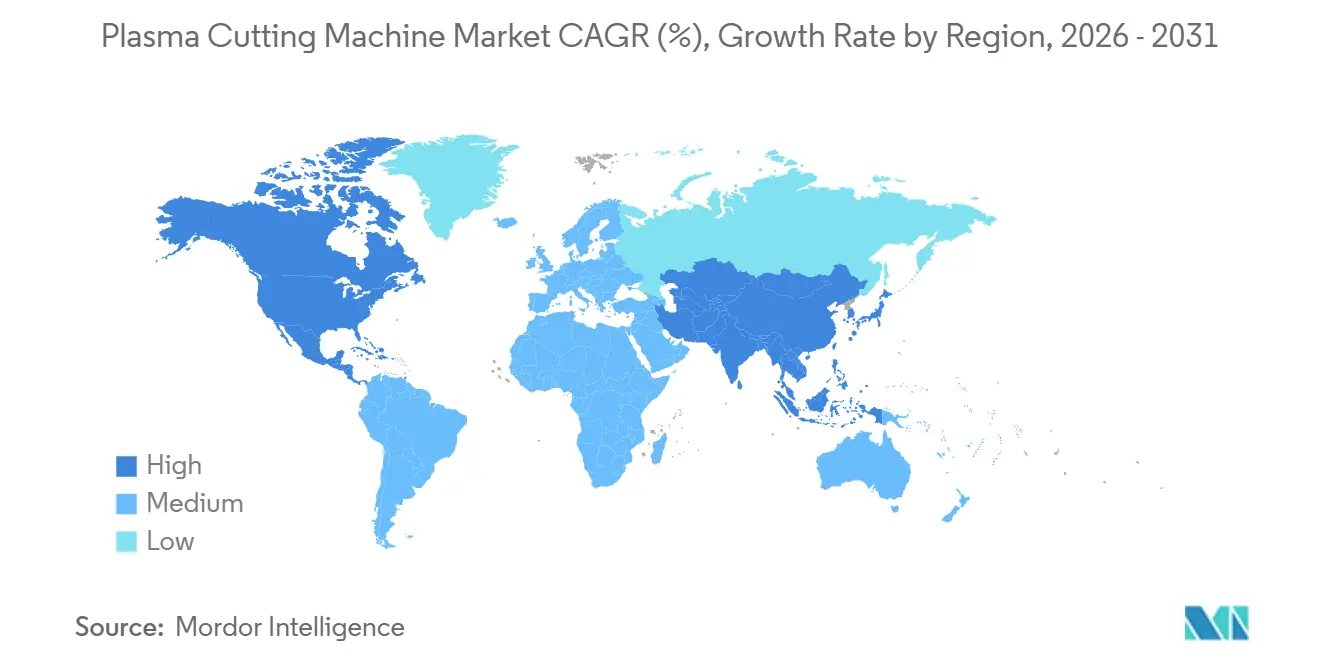

- 地域別では、アジア太平洋が2025年に28.71%のシェアでトップとなり、南米は2031年にかけて年平均成長率5.42%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプラズマ切断機市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化およびインダストリー4.0統合の採用拡大 | +1.2% | 北米、西欧、東アジア(中国、日本、韓国)での早期成果を伴うグローバル規模 | 中期(2~4年) |

| 高精細(HD)プラズマ技術への需要増加 | +0.8% | 北米およびEU、アジア太平洋の先進製造ハブへの波及 | 中期(2~4年) |

| 自動車・航空宇宙製造需要の拡大 | +1.0% | アジア太平洋中核(中国、インド、日本)、北米・欧州が二次的 | 短期(2年以内) |

| 中厚金属加工におけるコスト効率と優れた速度 | +0.9% | グローバル | 短期(2年以内) |

| 急速なインフラ開発と建設成長 | +0.7% | アジア太平洋、中東・アフリカ、ラテンアメリカが二次的 | 長期(4年以上) |

| 造船・海洋・オフショア産業の成長 | +0.6% | アジア太平洋中核(中国、韓国、日本)、EU、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動化およびインダストリー4.0統合の採用拡大

国家プログラムおよび官民パートナーシップが製造業におけるデジタル導入の障壁を低下させており、生産現場でのCNCおよびセンサー搭載型プラズマシステムへの移行を加速しています。Manufacturing USAは150,700人以上の学習者・労働者との関与を報告し、920件の応用研究開発プロジェクトを支援しており、パイロットから規模拡大までの道筋を短縮するデジタルスキルとデモンストレーターのパイプラインを強化しています。米国国立標準技術研究所(NIST)のスマート製造システム設計・分析イニシアチブは、サイバーフィジカルシステムの参照アーキテクチャと保証手法を構築しており、インテグレーターがコントローラー、ロボット、切断プラットフォーム間の相互運用性を向上させるのに役立っています[1]米国国立標準技術研究所、「スマート製造システム設計・分析プログラム」、米国国立標準技術研究所、nist.gov。機器ベンダーはオープンインターフェースと標準化されたデータモデルに対応しており、製造業者のERPおよびMES接続要件を満たしています。この傾向はサプライヤーのコミュニケーションや技術展示会にも反映されています。米国国立科学財団(NSF)の2026年度予算要求は、先進製造向けの専用資金を割り当てており、切断作業中のリアルタイムプロセス制御と品質記録を支援できるAI対応デジタルツインも含まれています。これらのイニシアチブと並行して、米国の製造業者は2025年に業務におけるAI導入の急速な進展を報告しており、2027年までのさらなる統合を見込んでいます。これは、分析機能とクローズドループ監視を組み込んだCNCプラズマシステムへの需要の高まりを示しています。

高精細(HD)プラズマ技術への需要増加

HDプラズマへの需要は、レーザーが速度・エッジ品質・デューティサイクルに制約を抱える厚材において、厳密な角度精度と溶接対応エッジを必要とするアプリケーションによって支えられています。HDプラットフォームは、コーティングおよび酸化した素材において生産性の優位性を維持しています。プラズマはレーザーでは時間のかかる前処理工程を必要とするような表面状態に対して耐性があるためです[2]米国溶接協会、「ノイズを切り抜ける:プラズマ対ファイバーレーザーCNC切断」、米国溶接協会、aws.org。厚板加工において、HDプラズマがスループットを維持し熱影響部を管理する能力は、重機・造船・構造用鋼における下流工程の効率を支えています。製造業者はまた、CNCコントローラーおよび工場ITとクリーンに統合できるシステムを好んでいます。イーサネットベースのインターフェースと標準駆動のデータ交換が、接続された工場への統合を簡素化するためです。厚板生産性・コーティング材料への耐性・認証ワークフローを比較する購買者にとって、HDプラズマは多品種・中厚金属加工の多くの現場で実用的な選択肢であり続けています。

自動車・航空宇宙製造需要の拡大

世界的な電気自動車(EV)の普及は堅調に推移しており、年間1,700万台以上の電気自動車が販売され、中国が最大のシェアを占めており、バッテリーエンクロージャーやコーティング金属部品の精密切断への需要を維持しています。EUの自動車生産は2025年に世界生産の14.6%を占め、EU製自動車の3分の1以上が輸出されており、地域全体で鉄系構造物とEV向け非鉄部品の両方に対応する柔軟な切断能力を支えています。Airbusは2025年に793機の航空機を納入し、厚断面作業が堅牢な熱切断を必要とする機体部品における一貫した金属加工スループットの必要性を強化しています。米国の製造業者の事例は、自動化プラズマの統合が機械稼働時間を延長し、価値の方程式を純粋な切断速度よりもスピンドル稼働率に向けることでROIを改善できることを示しています。これらの条件は、EVおよび航空宇宙生産において速度・品質・コストのバランスをとるプラズマプラットフォームへの多産業需要を維持しています。

中厚金属加工におけるコスト効率と優れた速度

資本コストと運用コストの比較は、スループットとシンプルさが重要な中厚用途においてプラズマがシェアを維持する理由を示しています。業界実務者による複数年にわたる総所有コスト比較は、同等の能力が必要な場合にプラズマがファイバーレーザーに対して大幅なコスト削減をもたらすことを示しており、総コストはメンテナンス・消耗品・プロセスガス使用プロファイルによって決まります。独立した技術的議論は、軟鋼の特定の厚さ閾値以上でのプラズマの速度優位性を確認し、レーザーワークフローでは追加工程を必要とするさびや塗料・スケールへのプラズマの耐性を強調しています。北米の製造業者によるショップレベルの分析は、HDプラズマを厚い被加工物における品質と速度のバランスとして位置づけており、特に高出力レーザーの資本集約性なしにISO準拠の品質成果が必要な重機・構造加工において有効です。これらの比較は、信頼性と単位経済性を重視しながら混合材料と可変厚さを処理する多直勤環境におけるプラズマの役割を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファイバーレーザー切断技術との激しい競争 | -1.1% | グローバル | 短期(2年以内) |

| 高い初期投資と総所有コスト | -0.7% | 北米、EU、アジア太平洋の先進製造クラスター | 中期(2~4年) |

| 熟練オペレーターの不足とトレーニング要件 | -0.5% | 北米、西欧、アジア太平洋で深刻な圧力を伴うグローバル規模 | 長期(4年以上) |

| 高精度用途における精度と切断品質の限界 | -0.4% | 精密製造ハブ(ドイツ、日本、韓国)に集中するグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ファイバーレーザー切断技術との激しい競争

ファイバーレーザーは速度と効率性により薄板から中板の厚さ帯で急速に拡大しており、板材や薄板に注力する製造業者の購買選択を再形成しています。業界比較は、ファイバーレーザーの高い壁面電力効率と薄ゲージでの大幅に速い速度を指摘しており、2016年以降の切断ワークフロー全体での採用拡大も示しています。サプライヤーは先進的なビーム品質を持つファイバー出力を20kW超に拡大しており、自動化システムにおける厚材のよりクリーンな切断と高速化を支えています。技術的レビューは、プラズマが特定の厚さ閾値以上の軟鋼やコーティング・さびた素材において優位性を維持する一方、非常に高いレーザー出力は生産においてデューティサイクルと熱変形の懸念に直面する可能性があることを指摘しています。多角化した機械メーカーは、EVバッテリー接合用途を含む溶接・切断向けのファイバーポートフォリオへの投資を継続しており、かつてプラズマがデフォルトであった隣接ワークフローにおけるレーザーの優位性を強化しています。

熟練オペレーターの不足とトレーニング要件

労働力の制約がレーザーとプラズマ自動化の両方の採用を遅らせており、認証と安全トレーニングが中小規模の工場に時間とコストを追加しています。CNCオペレーターのトレーニングには2週間から6ヶ月かかる場合があり、認定専門家は高い賃金を要求する傾向があり、中小規模の製造業者の予算を圧迫する可能性があります。工場が手動から自動化システムへ移行するにつれ、CAD/CAMプログラミング・予防保全・正式な安全プロトコルを必要とするため、トレーニングのギャップはより深刻になります。産業界の構築者や学校は、CNC熱切断への移行を容易にするシミュレーターやプラットフォーム非依存のカリキュラムを含む職業訓練イニシアチブとデジタル学習を拡大し、スキルギャップを埋めています。ロボティクス・リアルタイムセンサー・現場品質チェックに資金を提供する米国のプログラムは、自動化プロジェクトのリスクを軽減し、中小企業にとってスキルアップ投資をより実用的にしています。[3]Manufacturing USA、「有機産業基盤近代化プロジェクト公募」、Manufacturing USA、manufacturingusa.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:従来型システムが数量をリード、HDプラズマが価値を獲得

従来型プラズマ切断機は2025年に56.71%のシェアを占め、一般加工・建設サービスセンター・メンテナンス業務における定着した設置基盤と低い資本予算による選択に支えられています。先進的な高精細プラットフォームは、厚断面においてより厳密な公差と一貫したベベル品質を追求するユーザーの間で人気を高めており、最も急成長するコホートは2031年にかけて年平均成長率6.41%と予測されています。OEMの品質基準が上昇するにつれ、多くの製造業者は安定したエッジ品質・二次仕上げの削減・堅牢な厚板スループットが重要な構造部品やEVバッテリーエンクロージャー向けにHDプラズマへの再配置を進めています。従来型プラットフォームは引き続き大量に出荷されますが、購買者がHDシステムにおける生産性向上・消耗品寿命・溶接対応性のメリットを比較検討するにつれ、シェアの侵食が見込まれます。この移行は、造船・航空宇宙の切断要件が厳格化する市場でより顕著であり、これらのユースケースは厚材やコーティング素材での信頼性の高い結果に依存しており、プラズマがプロセス上の優位性を維持する領域です。

産業用途全体において、近代化戦略はしばしば機械全体の交換よりもテーブルとコントロールのアップグレードを優先し、レトロフィットキットと先進消耗品への需要を維持しています。Grosschädl Stahlにおける2026年の近代化プロジェクトは、製造業者が既存のフットプリントを維持しながら改良されたトーチ・モーションシステム・ソフトウェアでレガシー資産を刷新する方法を示しています。海軍・商業造船所では、海洋能力拡大と近代化への政策支援が、厚い海軍用鋼材や耐食合金を産業スループットで切断できる高アンペアプラズマへの投資を促しています。これらのニーズを踏まえ、HDシステムはマルチプロセス統合・再現性のあるベベル・認証可能なエッジ品質が重要な場面で引き続き増分的な価値を獲得し、従来型ユニットはコスト意識の高い現場修理の文脈で数量を維持します。従来型システムは2025年のプラズマ切断機市場シェアの56.71%を占め、設置基盤の数量と価値獲得のギャップは、より重い用途でのHD採用が進むにつれて拡大するでしょう。プラズマ切断機市場は、ユーザーが近代化のタイミングを生産需要と予算に合わせることができる切断品質の閾値とアップグレードパスに沿ってセグメント化され続けています。

自動化レベル別:CNCの優位性がデジタル化の必要性を反映

自動化・CNCプラズマ機は2025年に59.24%のシェアを保持し、製造業者が接続された生産セルを拡大し労働力不足を緩和するにつれ、2031年にかけて年平均成長率5.87%で最も急成長する自動化セグメントとなっています。手動・ハンドヘルドユニットは、携帯性とコスト感度が購買を左右する現場作業・遠隔地・発展途上地域で引き続き一般的です。プラズマ・酸素燃料・ドリルまたはタップモジュールを組み合わせたハイブリッドガントリー構成は、超厚材を処理し一回のセットアップで穴やベベルを追加する必要がある構造加工業者に支持されています。ベンダーはプラズマと酸素燃料または穴あけを統合したマルチプロセスガントリーを引き続き展示しており、一つのベッドで混合厚さと部品の複雑さを処理できる柔軟なセルへの顧客の好みを反映しています。プラズマ切断機市場は、購買者が自動化投資をソフトウェアの準備状況・工場接続性・実用的なトレーニング計画に合わせることができる場合に恩恵を受けます。

統合は多くの中小規模の工場にとって依然として障壁であり、明確なスループットのメリットにもかかわらず採用を遅らせています。NSTは、設置時間・モデルの可用性・モジュール式で相互運用可能な設計の欠如により、潜在的なユーザーのごく一部しかロボティクスを導入していないことを記録しており、これは自動化切断の採用障壁と密接に対応しています。同時に、米国の資金公募はデジタル業務・ロボットセンシング・AI計画・現場検査を対象とし、切断プロセスのデータ駆動制御に依存する工場アップグレードのリスクを軽減しています。機器面では、Koike AronsonのShopPro XHD Katanaなどのシステムがエンコーダーの安定性と最新のサーボダイナミクスを強調し、セットアップを迅速化し停電後の信頼性を向上させています。ESABの2024年レポートは、ブラジル・バングラデシュ・南米での戦略的買収を通じた積極的なポートフォリオ開発を示しており、切断と溶接をパッケージセルに統合できる自動化・軽工業フットプリントを拡大しています。自動化・CNCシステムのプラズマ切断機市場規模は、統合サポート・標準化された通信・トレーニングリソースが改善するにつれ、2031年にかけて年平均成長率5.87%で拡大する見込みです。

電力容量別:低価格システムが数量をリード、高出力がプレミアムセグメントを開拓

120アンペア以下のユニットは2025年に45.32%のシェアを獲得し、携帯性と価格が高い切断能力の必要性を上回る請負業者・自動車修理・空調設備・技術教育における強い需要を反映しています。300アンペア超は2031年にかけて年平均成長率6.82%で最も急成長する層であり、造船所・オフショア製造業者・重機メーカーが厚断面と耐食合金での一貫したスループットを必要とするためです。121~300アンペアセグメントは6~25mmの板材における一般加工を支えており、この帯域ではプラズマが中出力ファイバーレーザーと直接競合しながらもスケールやコーティングへの耐性を維持しています。その結果、プラットフォームの選択は工場の材料構成・デューティサイクル・多直勤操業におけるガス・電力・消耗品のコストプロファイルに依存します。このセグメント化は、ベンダーが混合厚さワークフローと統合ベベリング向けにガントリー・電源・トーチ技術をパッケージ化する方法を引き続き形成しています。

高アンペア需要は、米国の造船所が再資本化と造船能力の拡大を促す海洋政策とインフラ投資によって強化されており、重鋼材と厚いアルミニウム上部構造の作業においてプラズマが有利です。ガントリー面では、プラズマと酸素燃料・穴あけをバンドルし、輪郭切断最適化やツール収納などの機能を備えた北米の製品が、構造加工業者がセットアップを削減しながら一つのベッドで完成できる部品の範囲を拡大するのに役立っています。インドでは、政府の先進製造ロードマップが航空宇宙・電子・自動車向けのフロンティア技術パークを含む建設フェーズを概説しており、共有利用モデルを求めるMSMEクラスターにおける中・高アンペアCNCプラズマの採用を支援しています[4]インド国家変革委員会(NITI Aayog)、「製造業の再構想:先進製造における世界的リーダーシップへのインドのロードマップ」、インド政府、niti.gov.in。プラズマ切断機産業は、ユーザーが進化する生産ニーズに合った厚さ・材料の多様性・自動化計画に能力の選択を合わせるにつれ、これらの投資から恩恵を受けます。

地域分析

アジア太平洋は2025年のプラズマ切断機市場シェアの28.71%を占め、中国のEV製造基盤と自動車・産業加工への安定した投資がけん引しました。南米は2031年にかけて年平均成長率5.42%で最も急成長する地域であり、自動車の拡大と熱切断の設置基盤の増加を背景に、南北アメリカにおける自動化と機器ポートフォリオを拡大する企業投資が支援しています。中国のEV販売の強さと広範なアジア太平洋サプライヤーネットワークは、中・高厚さ域の両方における柔軟なプラズマ能力への需要を引き続き支えています。北米では、海洋政策提案と造船所の再資本化の必要性が、厚い海軍用鋼材とアルミニウムを処理できる重機システムへの投資を促しており、大型加工プログラムに対応するサプライヤーを支援しています。南米のプラズマ切断機市場規模は、コスト効率の高いプラットフォームが初めて自動化を導入する購買者の間で普及するにつれ、2031年にかけて年平均成長率5.42%で拡大する見込みです。

欧州は二速プロファイルを示しています。西部の中心地は自動車・航空宇宙サプライチェーン向けのHDプラズマ技術と厳密な公差を重視し、中・東欧は構造・一般加工における費用対効果と設置基盤のアップグレードを重視しています。EUの産業海洋戦略は加盟国の造船所における近代化とデジタル化イニシアチブを強化しており、厚鋼が中核的な作業負荷である自動化されたプラズマベベル切断と統合セルを支援しています。西欧がより高い精度とトレーサビリティを追求する一方、東欧は予算制約とのバランスを取りながらアップグレードを進め、段階的なHD採用と並行して従来型プラズマを関連性のあるものとして維持しています。欧州のプラズマ切断機市場は、西部の認証主導型HDから東部のライフサイクル重視のレトロフィットまで、異なる購買者の優先事項を引き続き反映するでしょう。

中東・アフリカは依然として混在しており、湾岸諸国のオフショア・エネルギープロジェクトが高アンペア需要を維持する一方、サハラ以南の市場はグリッドとインフラの変動性からポータブルユニットを好んでいます。南アジアでは、インドの先進製造ロードマップがロボティクスとデジタルツインを優先しており、MSMEクラスターと共有利用施設内での中・高アンペアCNCプラズマの段階的な採用を支援しています。北米では、公共プログラムが数千の組織にわたる研究開発と人材育成を引き続き支援しており、最先端プラットフォームでの自動化とリアルタイム品質システムを追求する中小企業のリスクを軽減しています。これらの地域パターンは、政策支援・産業トレーニング・サプライチェーン要件が交差して自動化とアップグレードサイクルを正当化する場所でプラズマ切断機市場が最も急速に成長することを強化しています。

競合環境

プラズマ切断機市場は中程度に分散しており、Hypertherm Associates、ESAB、Lincoln Electric、TRUMPF、Messer Cutting Systems、Komatsu NTC、Koike Aronsonなどのグローバルサプライヤーが急成長する中国メーカーと競合しています。低コスト輸入品による価格競争がエントリーセグメントの確立ブランドに挑戦する一方、重機・HDカテゴリーは性能・消耗品寿命・統合サポートを評価します。サードパーティの電源を統合するガントリーメーカーは、購買者がプラズマ・酸素燃料・穴あけにわたってベストオブブリードのコンポーネントを選択できるようにしており、マルチプロセス要件への実用的なアプローチを反映しています。レーザーとの競争は特定の厚さ帯でプラズマと重複しますが、プラズマは多くの生産環境で厚板とコーティング素材において優位性を維持しており、熱アーク工程の耐久的な役割を保持しています。

ソフトウェア中心の参入者は、ハードウェアに依存しないクラウドベースのネスティングと最適化ツールを提供することでコントローラー層を変革しており、CNCおよびヒューマンマシンインターフェース(HMI)でのロックインを徐々に低下させています。これに対応して、主要サプライヤーはサービス保証とライフサイクル経済性を通じて差別化を図っており、多直勤操業を行う製造業者のダウンタイムリスクを低下させる延長保証を含んでいます。Hypertherm Associatesは、2025年1月1日以降に納入された注文に対してPowermaxシステムの保証を3年から6年に延長しており、初期価格を超えた価値ベースの提案へのシフトを強調しています。技術面では、多角化した構築者が高精度EVバッテリー溶接を含む隣接する溶接・切断ユースケース向けのファイバーポートフォリオを拡大し続けており、薄板から中板ゲージ域での競争圧力を強化しています。プラズマ切断機市場は、予測可能な部品フローに転換する稼働時間・消耗品・統合成果を中心に価値を位置づけています。

地域成長戦略も競争ダイナミクスに影響を与えています。ESABの2024年の業績は、南北アメリカと南アジアでの自動化とサービス能力を拡大する買収を示しており、軽工業自動化を追加し、切断・溶接ポートフォリオを補完する修理・メンテナンス提供を強化しています。Messerの欧州における大型フォーマットプロジェクトは、一部の製造業者が部品構成とスループット目標に合う場合に単一プラットフォームに複数の熱切断技術を統合する方法を示しており、薄板から中板域の古いCO2レーザーや一部のプラズマ設備を置き換える可能性があります。同時に、多くの構造用鋼・造船所ユーザーは、デューティサイクル・コーティング素材への耐性・ベベル精度が決定的な厚材向けに高アンペアプラズマへの投資を継続しています。プラズマ切断機市場は、コスト主導のエントリー製品とパフォーマンス主導のプレミアムシステムのバランスを取り続け、サービス・ソフトウェア・統合サポートが差別化においてますます重要な役割を果たすでしょう。

プラズマ切断機産業のリーダー企業

Hypertherm

ESAB Corporation

Lincoln Electric

Komatsu NTC

Messer Cutting Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:欧州委員会が産業海洋戦略を開始し、EU産業海洋バリューチェーンアライアンスを設立するとともに、欧州接続ファシリティ・イノベーションファンド・ホライズン・ヨーロッパ・欧州防衛基金プログラムを通じて欧州造船所のデジタル・循環型変革を加速しました。

- 2026年1月:Messer Cutting SystemsがGrosschädl Stahlでの近代化アップグレードを完了し、既存のプラズマ設備に最新の切断技術を統合し、レトロフィット主導のアップグレードパスを示しました。

- 2025年7月:Messer Cutting Systemsがオランダ・モールダイクのEurope Steel Center向けにELEMENT Lレーザー切断システムを導入しました。これはカスタマイズされたXXXLファイバーレーザープラットフォームで、複数のレガシーシステムを置き換え、ホールレイアウトとスループットを最適化しました。

世界のプラズマ切断機市場レポートの範囲

プラズマ切断機市場レポートは、技術タイプ別(従来型、先進HD型)、自動化レベル別(手動・ハンドヘルド、自動化・CNC、ハイブリッド)、電力容量別(120アンペア以下、121~300アンペア、300アンペア超)、エンドユーザー産業別(自動車・輸送、建設、その他)、地域別(北米、南米、欧州、その他)に区分されています。市場予測は金額ベース(10億米ドル)で提供されています。

| 従来型プラズマ切断機 |

| 先進(HD)プラズマ切断機 |

| 手動・ハンドヘルドプラズマ切断機 |

| 自動化・CNCプラズマ切断機 |

| ハイブリッドプラズマ切断機 |

| 120アンペア以下 |

| 121~300アンペア |

| 300アンペア超 |

| 自動車・輸送 |

| 産業機械・重機 |

| 造船・オフショア |

| 建設・インフラ |

| 航空宇宙・防衛 |

| その他(一般金属加工、エネルギー・電力など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア諸国連合(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 技術タイプ別 | 従来型プラズマ切断機 | |

| 先進(HD)プラズマ切断機 | ||

| 自動化レベル別 | 手動・ハンドヘルドプラズマ切断機 | |

| 自動化・CNCプラズマ切断機 | ||

| ハイブリッドプラズマ切断機 | ||

| 電力容量別 | 120アンペア以下 | |

| 121~300アンペア | ||

| 300アンペア超 | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 産業機械・重機 | ||

| 造船・オフショア | ||

| 建設・インフラ | ||

| 航空宇宙・防衛 | ||

| その他(一般金属加工、エネルギー・電力など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア諸国連合(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

プラズマ切断機市場の2026年規模と2031年の見通しは?

プラズマ切断機市場規模は2026年に19億米ドルと推定され、年平均成長率4.23%で2031年までに23億2,000万米ドルに達する見込みです。

2026年にプラズマシステムへの需要を維持しているアプリケーション分野はどこですか?

厚板構造用鋼・造船・重機・コーティングされたEVバッテリーエンクロージャー材料が、プラズマのスループットと表面状態への耐性により需要を維持しています。

政策は高アンペアプラットフォームへの需要をどのように形成していますか?

米国とEUの海洋イニシアチブは造船所のアップグレードと能力拡大を重視しており、厚い海軍用・商業用鋼材向けの重機プラズマ切断セルへの投資を支援しています。

2031年にかけて最も急速な地域成長が見込まれるのはどこですか?

南米が最も急速な軌跡を示しており、同地域のプラズマ切断機市場規模は2031年にかけて年平均成長率5.42%で拡大する見込みです。

プラズマがファイバーレーザーに対して競争力を維持する要因は何ですか?

プラズマは中厚材料・コーティングまたはさびた素材において、また総所有コストとマルチプロセスの柔軟性が薄ゲージ速度よりも重要な場面で競争力を維持しています。

2026年に自動化CNCプラズマを好む購買者プロファイルはどのようなものですか?

接続されたセル・予知保全・リアルタイム品質記録を追求する製造業者が自動化CNCプラズマを好んでおり、特に労働力の制約と稼働時間目標が重要な場合に顕著です。

最終更新日: