Taille et part du marché du traitement de l'alopécie (perte de cheveux)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.87 Milliards de dollars |

| Taille du Marché (2031) | 5.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

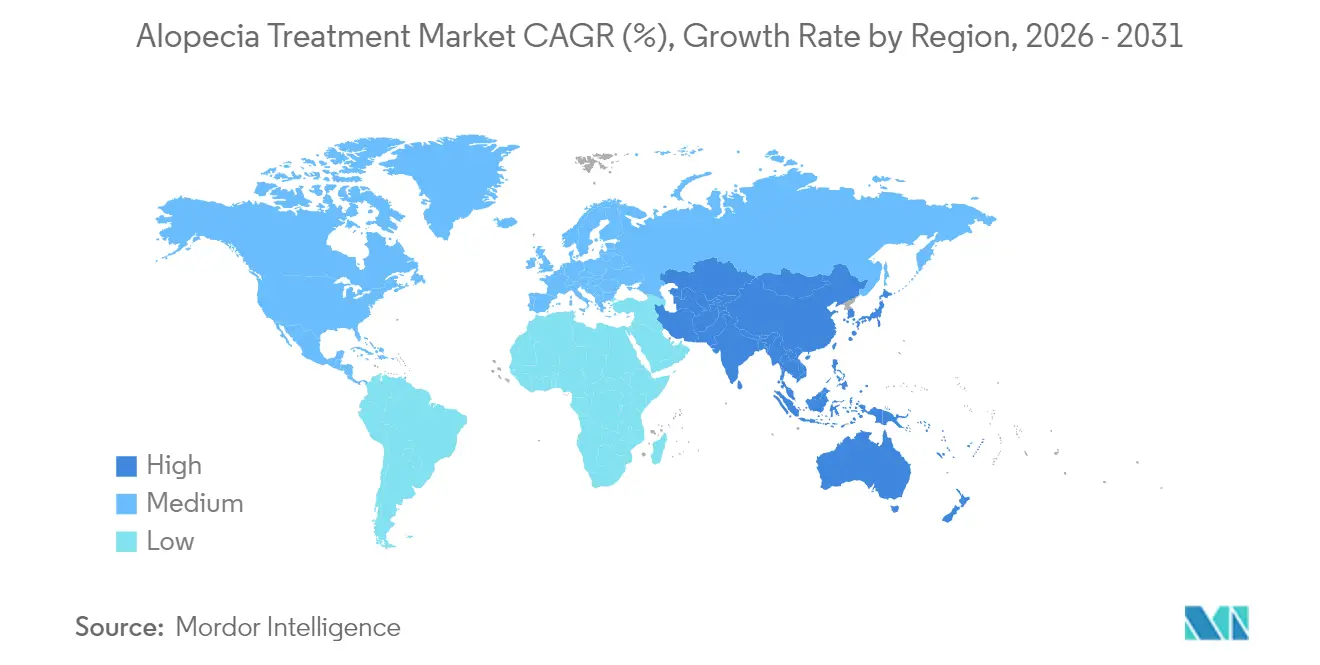

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

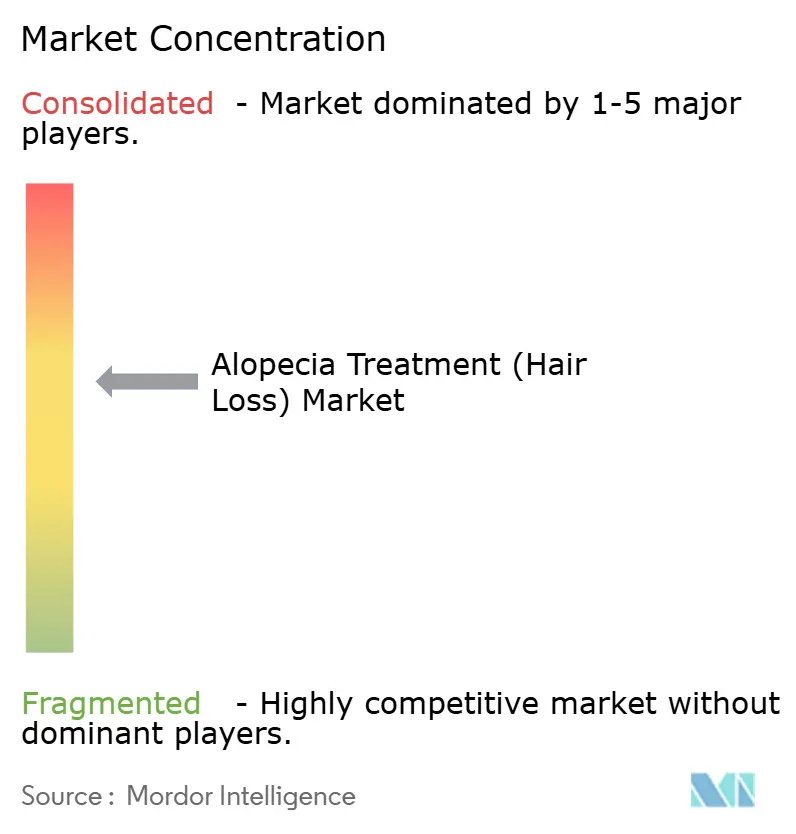

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'alopécie (perte de cheveux) par Mordor Intelligence

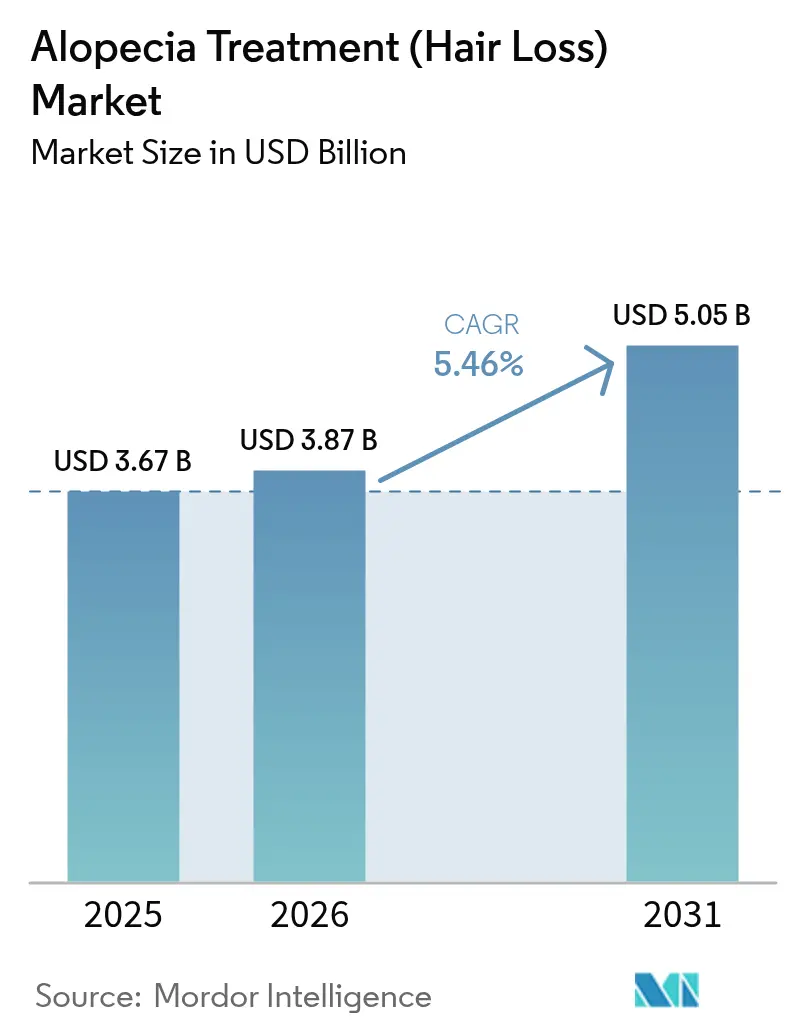

La taille du marché du traitement de l'alopécie était évaluée à 3,67 milliards USD en 2025 et devrait croître de 3,87 milliards USD en 2026 pour atteindre 5,05 milliards USD d'ici 2031, à un TCAC de 5,46 % au cours de la période de prévision (2026-2031). Cette expansion reflète l'adoption clinique croissante de l'immunomodulation de précision, de la médecine régénérative et des dispositifs à usage domestique qui font évoluer les soins au-delà du paradigme historique minoxidil-finastéride. Trois inhibiteurs oraux de JAK bénéficient désormais d'une approbation réglementaire pour la pelade sévère, ouvrant une voie thérapeutique à environ 700 000 patients américains jusqu'alors insuffisamment pris en charge[1]Agence américaine des produits alimentaires et médicamenteux, "Approbations de la FDA pour les traitements de la pelade," fda.gov. Des start-ups financées par capital-risque ont également introduit des modulateurs du métabolisme mitochondrial et des biologiques intradermiques ciblant les voies des cellules souches folliculaires. La santé numérique relie ces innovations : l'imagerie du cuir chevelu guidée par l'IA, les téléconsultations et la délivrance par e-pharmacie raccourcissent les cycles diagnostiques et améliorent l'observance, en particulier chez les consommateurs plus jeunes.

Principaux enseignements du rapport

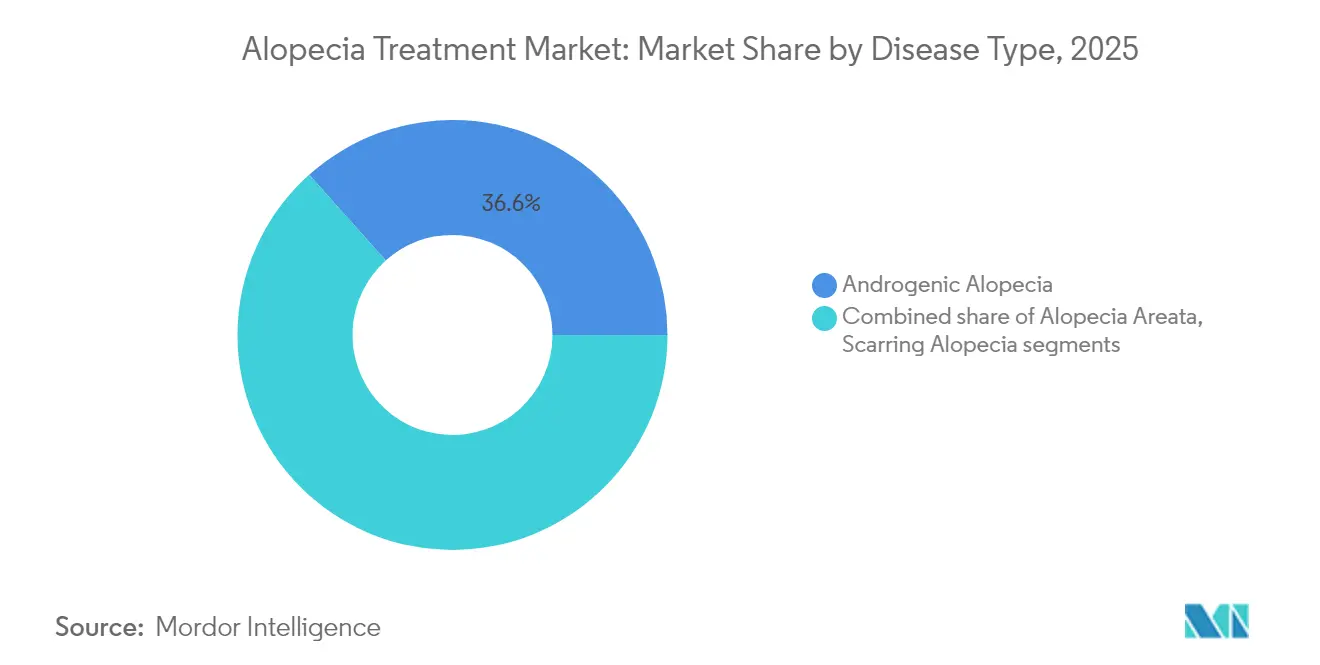

- Par type de maladie, l'alopécie androgénique représentait 36,62 % de la part du marché du traitement de l'alopécie en 2025, tandis que l'alopécie totale devrait progresser à un TCAC de 7,12 % jusqu'en 2031.

- Par genre, les patients masculins représentaient 62,14 % du marché du traitement de l'alopécie en 2025 ; le segment féminin devrait croître à un TCAC de 6,62 % jusqu'en 2031.

- Par voie d'administration, les produits topiques détenaient 44,12 % de la taille du marché du traitement de l'alopécie en 2025, tandis que les injectables devraient enregistrer le TCAC le plus rapide, à 7,18 %, sur l'horizon de prévision.

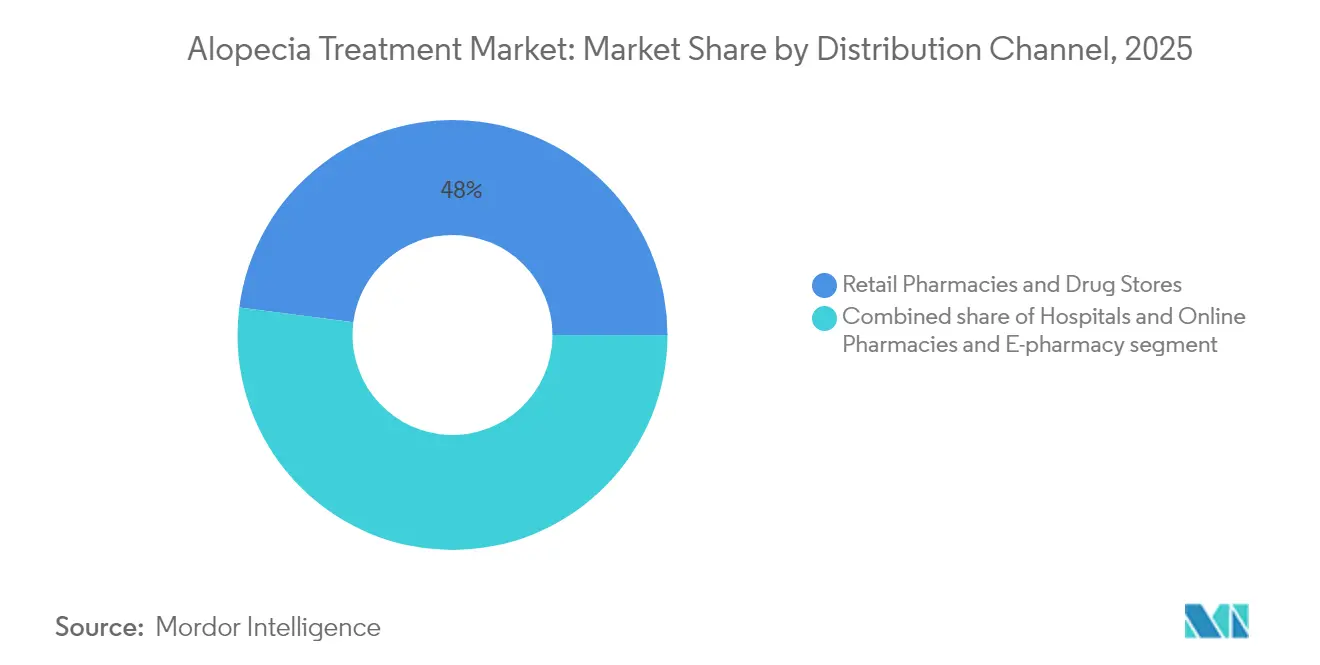

- Par canal de distribution, les pharmacies de détail étaient en tête avec 47,95 % de part de revenus en 2025 ; les pharmacies en ligne devraient afficher un TCAC de 7,76 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec 41,21 % de part de revenus en 2025 ; les laboratoires de diagnostic devraient afficher un TCAC de 8,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,88 % des revenus de 2025, mais l'Asie-Pacifique progresse à un TCAC de 6,32 % grâce au large bassin de patients en Chine et à des approbations plus rapides.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de l'alopécie (perte de cheveux)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'alopécie | +1.0% | Mondiale ; croissance du nombre de patients la plus élevée en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des approbations sur ordonnance des inhibiteurs de JAK et des nouveaux topiques | +1.2% | Mondiale ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Diagnostics personnalisés et planification du traitement pilotés par l'IA | +0.8% | Amérique du Nord et Asie-Pacifique en tête ; extension à l'UE | Long terme (≥ 4 ans) |

| Essor des thérapies régénératives (PRP, cellules souches, exosomes) | +0.7% | Mondiale ; adoption premium dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption rapide des dispositifs laser à faible niveau et à domicile | +0.5% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance du soin masculin et adoption de la télédermatologie | +0.4% | Amérique du Nord et Europe en tête ; extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des approbations sur ordonnance des inhibiteurs de JAK et des nouveaux topiques

Les approbations successives du baricitinib, du ritlecitinib et du deutuxolitinib ont redéfini les attentes thérapeutiques pour l'alopécie auto-immune. Les essais pivots ont montré que 30 % des adultes atteignaient au moins 80 % de couverture capillaire du cuir chevelu en 24 semaines, un résultat inaccessible avec les corticostéroïdes ou l'immunothérapie topique. La couverture par brevet jusqu'en 2034-2041 protège les premiers entrants et encourage des indications supplémentaires telles que l'alopécie cicatricielle. Les cadres de remboursement aux États-Unis, au Canada et dans les principaux États membres de l'UE reconnaissent désormais la pelade sévère comme une condition médicale — et non cosmétique —, améliorant l'accès et élargissant le marché du traitement de l'alopécie. Les fabricants prévoient que les inhibiteurs oraux de JAK pourraient capter 15 à 20 % du segment de l'alopécie sévère dans les cinq prochaines années.

Diagnostics personnalisés et planification du traitement pilotés par l'IA

L'analyse d'images du cuir chevelu assistée par l'IA remplace la notation subjective par une quantification au niveau du pixel. Sur un ensemble d'entraînement de 470 000 images, une plateforme référencée par la FDA a produit des résultats de croissance capillaire 77,7 % meilleurs en associant les patients aux schémas thérapeutiques optimaux et en suivant l'observance[2]ClinicalTrials.gov, "Thérapie personnalisée guidée par l'IA pour la perte de cheveux (NCT05874219)," clinicaltrials.gov. Les cliniques intègrent ces outils avec des panels génétiques et hormonaux, créant des protocoles personnalisés qui réduisent les cycles coûteux d'essais et d'erreurs. Des investissements en capital-risque dépassant 50 millions USD témoignent de la confiance que le soutien décisionnel algorithmique deviendra standard dans les trois prochaines années, en particulier dans les réseaux de télédermatologie desservant les zones rurales.

Essor des thérapies régénératives (PRP, cellules souches, exosomes)

Les injections de plasma riche en plaquettes (PRP) ont gagné en popularité après que des essais randomisés ont démontré une densité folliculaire supérieure par rapport à la mésothérapie aux facteurs de croissance. Le fibrine plaquettaire autologue réduit davantage la signalisation inflammatoire, diminuant le risque de rechute sans immunosuppression systémique. Les formulations d'exosomes émergentes et les milieux conditionnés par cellules souches offrent des charges plus élevées en facteurs de croissance, bien que les agences réglementaires exigent des contrôles stricts de manipulation cellulaire. Un prix de séance de 500 à 1 500 USD positionne le PRP comme une option premium à paiement direct dans les économies développées, élargissant le marché du traitement de l'alopécie là où la thérapie médicamenteuse échoue ou est contre-indiquée.

Adoption rapide des dispositifs laser à faible niveau et à domicile

Les casques laser et les casques à LED homologués par la FDA délivrent une photobiomodulation qui stimule les cellules de la papille dermique et la microcirculation, offrant des bénéfices de repousse sans médicament. Les prix unitaires compris entre 500 et 3 000 USD sont compétitifs par rapport à une année de thérapie orale de marque. Les campagnes de vente directe aux consommateurs s'associent à des prestataires de télémédecine qui regroupent prescriptions et dispositifs, améliorant l'observance multimodale. Comme la luminothérapie ne présente pas de profil d'effets secondaires systémiques, les dermatologues la recommandent de plus en plus comme option de transition ou de maintenance, renforçant la croissance du marché du traitement de l'alopécie.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Falaise de brevet pour les marques de minoxidil/finastéride | −0.5% | Mondiale ; pression sur les revenus dans les marchés matures | Court terme (≤ 2 ans) |

| Préoccupations liées aux effets indésirables (sexuels, systémiques, immunitaires) | −0.9% | Mondiale ; surveillance accrue en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Coût élevé des procédures et couverture d'assurance limitée | −0.6% | Mondiale ; impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Produits contrefaits et non réglementés en ligne | −0.4% | Mondiale ; prononcé dans les marchés émergents et le commerce électronique non réglementé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées aux effets indésirables (sexuels, systémiques, immunitaires)

La FDA a enregistré 32 rapports d'effets indésirables liés à la finastéride topique composée, notamment des dysfonctions érectiles persistantes et des troubles de l'humeur, ce qui a conduit à des lettres d'avertissement et à une surveillance accrue des pharmacies. Les inhibiteurs oraux de JAK comportent des mises en garde encadrées concernant les infections et les risques cardiovasculaires, ce qui amène certains cliniciens à privilégier des alternatives topiques ou injectables dans les populations à moindre risque. Ces profils de sécurité augmentent le temps de conseil et peuvent retarder l'initiation du traitement, tempérant la croissance du marché du traitement de l'alopécie.

Coût élevé des procédures et couverture d'assurance limitée

Les dépenses annuelles à la charge du patient pour la pelade peuvent atteindre 2 685 USD, tandis que les inhibiteurs de JAK de marque approchent 50 000 USD avant remises, plaçant les soins avancés hors de portée de nombreux patients[3]Sun Pharmaceutical Industries Ltd., "Sun Pharma finalise l'acquisition de Concert Pharmaceuticals," sunpharma.com. Les payeurs classent souvent l'alopécie androgénique comme cosmétique, refusant les remboursements pour les traitements régénératifs et les dispositifs. Les marchés émergents font face à des écarts d'accessibilité financière plus importants, ce qui ralentit l'adoption malgré une prévalence élevée de la maladie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : la domination de l'alopécie androgénique face à l'innovation auto-immune

L'alopécie androgénique a maintenu 36,62 % de la part du marché du traitement de l'alopécie en 2025, ancrée par une prévalence à vie et la disponibilité du minoxidil à faible coût et du finastéride générique. La taille du marché du traitement de l'alopécie pour ce segment devrait se développer régulièrement, les produits existants restant le traitement de première intention. Pourtant, une perturbation est imminente. Le PP405 de Pelage Pharmaceuticals a multiplié par six le nombre de cheveux non-vellus dans les premiers essais en ciblant les transporteurs de pyruvate mitochondrial, attirant 14 millions USD d'investisseurs stratégiques. L'alopécie totale, bénéficiant de la même classe d'inhibiteurs de JAK qui a révolutionné les soins de la pelade, progresse à un TCAC de 7,12 % et pourrait réduire l'écart de revenus d'ici 2031. Les revues de pipeline recensent plus de 100 candidats contre l'alopécie androgénique seule, signifiant un glissement vers des interventions spécifiques aux mécanismes.

Les effets de second ordre comprennent une plus grande segmentation des sous-types auto-immuns. Les cliniciens stratifient désormais les patients par signature interféron et dominance des cytokines plutôt que par présentation de surface, adaptant les immunomodulateurs en conséquence. L'alopécie de traction — autrefois traitée uniquement par des conseils et des stéroïdes topiques — suscite un nouvel intérêt alors que les dispositifs de décharge et les adjuvants régénératifs montrent des résultats prometteurs dans les essais. Collectivement, ces tendances indiquent un marché du traitement de l'alopécie qui sera défini par le phénotypage de précision et les combinaisons multimodales.

Par genre : la domination masculine du marché remise en question par l'accélération du segment féminin

Les consommateurs masculins représentaient 62,14 % des revenus de 2025 en raison d'une prévalence clinique plus élevée et d'une acceptation culturelle établie du traitement. Cependant, les femmes représentent la cohorte à la croissance la plus rapide avec un TCAC de 6,62 %. La reconnaissance de formes guidée par l'IA révèle des présentations diffuses épargnant le vertex, typiques de la perte de cheveux à profil féminin, favorisant un diagnostic plus précoce. Les données cliniques du deutuxolitinib ont montré des taux de réponse plus élevés chez les femmes de moins de 50 ans, incitant à des études de dosage spécifiques au genre [clinicaltrials.gov]. À mesure que les profils de sécurité s'améliorent, les formules topiques micro-encapsulées évitent l'exposition systémique, surmontant les préoccupations historiques de tératogénicité.

La télédermatologie réduit également les inégalités d'accès : des kits discrets de commerce électronique livrent prescriptions, compléments alimentaires et dispositifs laser à faible niveau à domicile, réduisant la stigmatisation qui décourageait autrefois les patientes. Les campagnes d'éducation menées par des influenceurs élèvent la perte de cheveux du statut de préoccupation cosmétique à celui de condition médicale traitable, poussant le marché du traitement de l'alopécie vers la parité entre les genres.

Par voie d'administration : la domination des topiques remise en question par l'innovation des injectables

Les topiques ont conservé 44,12 % des revenus de 2025 en raison de leur commodité et de leur disponibilité sans ordonnance. Néanmoins, les injectables sont en voie d'atteindre un TCAC de 7,18 %, portés par le PRP, la fibrine plaquettaire avancée et les biologiques expérimentaux tels que l'AMP-303. Ce sous-segment a bénéficié d'une pénétration folliculaire plus profonde et d'intervalles de dosage plus longs, répondant aux problèmes d'observance rencontrés dans les routines topiques quotidiennes. La taille du marché du traitement de l'alopécie pour les injectables augmentera à mesure que les cliniciens associeront des séances en cabinet à une maintenance à domicile, créant des flux de revenus hybrides.

Les formes orales restent essentielles pour les cas auto-immuns systémiques, mais les contraintes de surveillance de la sécurité et les mises en garde encadrées limitent une utilisation plus large. Les méthodes de délivrance topique assistées par dispositif, comme les patchs à micro-aiguilles, brouillent les frontières entre catégories, offrant une biodisponibilité proche de celle des injectables sans aiguilles. Les régulateurs considèrent ces systèmes localisés comme réducteurs de risques, favorisant des voies accélérées qui diversifieront davantage le marché du traitement de l'alopécie.

Par canal de distribution : la force des pharmacies de détail face à la disruption en ligne

Les points de vente au détail ont capté 47,95 % des ventes de 2025 grâce à l'intégration des assurances et aux conseils des pharmaciens, mais les canaux en ligne afficheront un TCAC de 7,76 % à mesure que les portails de télémédecine unifiés couvrent la consultation, l'ordonnance et la délivrance en une seule visite. Les patients apprécient l'emballage discret et les tarifs par abonnement qui réduisent les coûts mensuels. Les entreprises axées sur le numérique utilisent des chatbots d'IA pour surveiller les effets secondaires et renouveler les ordonnances, soutenant l'observance et la collecte de données qui alimentent les tableaux de bord de données probantes du monde réel.

Les pharmacies hospitalières se concentrent sur les cas de pelade sévère nécessitant une surveillance spécialisée. Elles stockent des inhibiteurs de JAK et des formules composées dans le cadre de protocoles d'évaluation des risques. Pourtant, leur part s'érodera à mesure que les technologies de surveillance basées sur le cloud permettront aux prestataires communautaires de gérer des schémas thérapeutiques complexes à distance. L'écosystème en évolution oblige les acteurs établis à renforcer leurs capacités de commerce électronique ou à s'associer à des start-ups numériques, remodelant la répartition des revenus au sein du marché du traitement de l'alopécie.

Par utilisateur final : la domination des cliniques évolue vers l'autonomisation des soins à domicile

Les cliniques de dermatologie et d'esthétique ont généré 39,68 % des revenus de 2025 grâce à des diagnostics avancés et des offres procédurales. Les injections régénératives à haute marge, les chirurgies de transplantation capillaire et les thérapies composées maintiennent les cliniques au centre. Cependant, les dispositifs de soins à domicile se développent à un TCAC de 7,52 %, portés par des casques laser homologués par la FDA qui délivrent une photobiomodulation de qualité médicale sans visites régulières au cabinet. La taille du marché du traitement de l'alopécie transitant par les environnements domestiques augmente chaque trimestre à mesure que les assureurs pilotent des remboursements de surveillance à distance.

Les cliniques répondent en proposant des forfaits mixtes : une série de six mois de PRP associée à des casques laser prêtés et des applications de suivi des progrès par IA. Ces soins hybrides assurent la continuité des résultats tout en protégeant les revenus professionnels. À mesure que les plateformes à domicile intègrent la trichoscopie via des accessoires pour smartphones, les visites de suivi deviennent virtuelles, élargissant la portée et renforçant le marché du traitement de l'alopécie comme un continuum plutôt qu'un lieu.

Analyse géographique

L'Amérique du Nord détenait 41,88 % des revenus de 2025 grâce aux désignations de percée de la FDA qui ont accéléré trois approbations d'inhibiteurs oraux de JAK en deux ans. Les décisions de couverture classifient désormais la pelade sévère comme un trouble inflammatoire remboursable, allégeant le fardeau financier des patients. Un financement en capital-risque robuste, illustré par l'apport de 14 millions USD à Pelage Pharmaceuticals, soutient un pipeline dynamique. Les soins transfrontaliers restent courants : les résidents américains se rendent au Mexique pour des chirurgies de transplantation à moindre coût, tandis que les patients canadiens achètent des topiques composés auprès de télé-pharmacies américaines, renforçant l'intégration régionale au sein du marché du traitement de l'alopécie.

L'Asie-Pacifique affiche le TCAC le plus rapide à 6,32 %, ancré par les 250 millions de personnes souffrant de perte de cheveux en Chine et la hausse des dépenses de santé de la classe moyenne. Le proxalutamide topique de Kintor Pharmaceutical a avancé en phase d'examen avancée, reflétant la volonté de la Chine de localiser l'innovation. Le Japon a accéléré l'approbation du ritlecitinib en 2023 pour les cas réfractaires, tandis que la Corée du Sud stimule le leadership dans les dispositifs grâce à la fabrication nationale de casques laser. Les génériques indiens réduisent les coûts de la thérapie systémique, rendant des traitements autrefois premium accessibles à une cohorte plus large. À mesure que la convergence réglementaire s'améliore, les licences croisées aideront les marques mondiales à intégrer les formulaires locaux.

L'Europe maintient une croissance modérée grâce aux examens centralisés de l'Agence européenne des médicaments qui équilibrent sécurité et innovation [ema.europa.eu]. Les systèmes de santé nationaux remboursent les coûts partiels après des évaluations rigoureuses de la rentabilité, produisant une adoption prévisible mais plus lente. L'Allemagne et le Royaume-Uni accueillent des clusters académico-industriels qui sont pionniers dans la recherche sur les cellules souches et les exosomes. Les pays d'Europe du Sud connaissent une demande plus forte pour le tourisme de chirurgie esthétique, bien que les contraintes économiques limitent l'adoption des biologiques à prix élevé, maintenant le marché du traitement de l'alopécie stratifié par revenu.

Paysage réglementaire

La réglementation des traitements de l'alopécie reste divisée entre des pharmacothérapies sur prescription rigoureusement examinées et des contrôles plus larges visant les circuits de préparation et de distribution. Aux États-Unis, la FDA a établi une voie claire pour l'alopécie areata sévère, avec plusieurs inhibiteurs de JAK oraux déjà approuvés. Sun Pharmaceutical Industries a obtenu l'approbation de la FDA pour LEQSELVI (deuruxolitinib) en juillet 2024 pour les adultes atteints d'alopécie areata sévère. En 2026, AbbVie a fait avancer la prochaine vague majeure de dépôts en soumettant une demande à la FDA (avril 2026) pour l'upadacitinib (RINVOQ) destiné aux adultes et adolescents atteints d'alopécie areata sévère, renforçant ainsi l'attention des régulateurs sur les indications de perte de cheveux auto-immunes plutôt que sur la perte de cheveux de type cosmétique.

En Europe, l'EMA et les agences nationales élargissent l'accès homologué tout en renforçant la gouvernance de sécurité à l'échelle de la classe des inhibiteurs de JAK. Le CHMP de l'EMA a émis un avis positif en février 2026 pour étendre l'usage d'Olumiant (baricitinib) à l'alopécie areata sévère chez les patients âgés de 12 ans et plus. En juin 2026, le CHMP a émis un avis positif pour l'upadacitinib dans l'alopécie areata sévère chez les adultes et adolescents (12 ans et plus). La MHRA britannique a également approuvé le deuruxolitinib (Leqselvi) en mars 2026 via sa procédure de reconnaissance internationale, illustrant des voies de dépendance plus rapides pour les indications dermatologiques à forte nécessité médicale. Le NICE a recommandé le ritlécitinib (Litfulo) dans le cadre du NHS pour l'alopécie areata sévère chez les personnes âgées de 12 ans et plus (2024), reliant directement le statut réglementaire à l'accès au remboursement au Royaume-Uni.

Paysage concurrentiel

Le marché du traitement de l'alopécie présente une fragmentation modérée avec une dynamique d'acquisition. Sun Pharma a acquis le deuruxolitinib en rachetant Concert Pharmaceuticals pour 576,0 millions USD en 2023, défiant immédiatement Pfizer et Eli Lilly dans l'espace des inhibiteurs de JAK [sunpharma.com]. Aclaris Therapeutics a concédé des droits en dermatologie tout en conservant les indications systémiques, illustrant le partage collaboratif des risques. Des fabricants de dispositifs comme Capillus et HairMax contournent les voies de prescription grâce au marketing direct aux consommateurs et au financement par abonnement, séduisant les segments sensibles aux prix.

La concurrence future dépendra de l'intégration des données. Les plateformes qui associent des produits sur ordonnance à des diagnostics par IA et au suivi longitudinal des résultats se différencient sur la base des preuves plutôt que de la molécule seule. Les fossés de propriété intellectuelle s'élargissent à mesure que des systèmes de délivrance innovants — réseaux de micro-aiguilles, patchs d'hydrogel et vecteurs d'exosomes — obtiennent des brevets au-delà des principes actifs principaux. Une consolidation est attendue parmi les opérateurs de télésanté cherchant des économies d'échelle dans la délivrance pharmaceutique et le personnel spécialisé. Les entreprises qui démontrent une efficacité durable tout en gérant les signaux de sécurité obtiendront la préférence des formulaires et le soutien des assureurs, renforçant leur leadership au sein du marché du traitement de l'alopécie.

Leaders du secteur du traitement de l'alopécie (perte de cheveux)

Johnson & Johnson

Cipla Inc.

Merck & Co. Inc.

Pfizer Inc.

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'extension de l'indication aux adolescents (12 ans et plus) crée un espace commercial et clinique inexploité dans l'alopécie areata sévère, où l'accès aux traitements a historiquement été limité par l'utilisation hors indication et le scepticisme des payeurs. L'avis positif du CHMP de l'EMA en février 2026 pour Olumiant (baricitinib), incluant l'alopécie areata sévère chez les patients âgés de 12 ans et plus, et l'avis positif du CHMP en juin 2026 pour l'upadacitinib d'AbbVie dans la même indication, indiquent une intensification de la concurrence autour d'un usage formellement autorisé dans les populations plus jeunes. Parallèlement, la soumission d'AbbVie à la FDA en avril 2026 pour l'upadacitinib dans l'alopécie areata sévère indique que les grandes franchises d'immunologie considèrent l'alopécie comme une opportunité d'extension d'indication homologuée, tout en soutenant la génération de données en conditions réelles et les négociations de remboursement à mesure que les produits passent des centres de dermatologie pionniers à une prescription spécialisée plus large.

La gouvernance de sécurité autour de la classe des inhibiteurs de JAK façonne également les domaines d'opportunité à court terme au sein du marché ciblé (pharmacothérapies sur prescription et en vente libre). La discussion du PRAC de l'EMA en juillet 2026 visant à mettre à jour les informations produit de Litfulo (ritlécitinib) avec des avertissements de sécurité conformes à ceux des autres inhibiteurs de JAK souligne la nécessité d'un positionnement différencié du rapport bénéfice-risque et d'alternatives réduisant l'exposition systémique. Cela favorise les opportunités pour les entreprises poursuivant des mécanismes non-JAK et pour les approches d'administration conçues pour localiser l'effet, y compris l'innovation topique, l'administration micro-encapsulée et d'autres pharmacothérapies à action locale, accompagnées de dossiers de preuves aidant les payeurs à classer l'alopécie areata sévère comme une pathologie inflammatoire prise en charge médicalement plutôt que comme une préoccupation esthétique.

Développements récents du secteur

- Juin 2026 : AbbVie a annoncé avoir reçu un avis positif du CHMP dans l'Union européenne recommandant l'autorisation de l'upadacitinib (RINVOQ) pour les adultes et adolescents (12 ans et plus) atteints d'alopécie areata sévère. Cet avis élargit l'ensemble concurrentiel des inhibiteurs de JAK en Europe et accroît l'importance d'une surveillance de sécurité différenciée et d'un positionnement auprès des payeurs, à mesure que d'autres options systémiques se rapprochent de l'autorisation dans l'UE.

- Mars 2025 : Eli Lilly a rapporté les résultats de l'essai de Phase 3 BRAVE-AA-PEDS montrant des résultats de repousse capillaire cliniquement significatifs chez les adolescents (12 à moins de 18 ans) atteints d'alopécie areata sévère traités par baricitinib une fois par jour. Ces données ont renforcé le développement axé sur les adolescents comme voie d'élargissement de la demande homologuée adressable au-delà des paradigmes de traitement réservés aux adultes.

- Décembre 2024 : Pfizer a annoncé que LITFULO (ritlécitinib) est devenu disponible à Singapour après l'approbation de la Health Sciences Authority pour les adultes et adolescents (12 ans et plus) atteints d'alopécie areata sévère. Cette disponibilité commerciale sur un marché d'Asie-Pacifique met en évidence des stratégies de déploiement multirégional pour les inhibiteurs de JAK et favorise une familiarité plus large des prescripteurs avec la pharmacothérapie systémique de l'alopécie auto-immune.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les options de traitement médicamenteux utilisées pour gérer l'alopécie et la perte de cheveux diagnostiquées cliniquement, y compris les thérapies sur prescription et en vente libre administrées par voie topique ou systémique dans les principales régions.

Exclusions du périmètre : la restauration chirurgicale des cheveux, les produits capillaires cosmétiques, les casques/dispositifs laser et les compléments nutraceutiques sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type de maladie

- Alopécie androgénique

- Pelade

- Alopécie cicatricielle

- Alopécie de traction

- Alopécie totale

- Par genre

- Homme

- Femme

- Par voie d'administration

- Orale

- Topique

- Injectable

- Par canal de distribution

- Hôpitaux

- Pharmacies de détail et drogueries

- Pharmacies en ligne et plateformes d'e-pharmacie

- Par utilisateur final

- Cliniques de dermatologie et d'esthétique

- Environnements de soins à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande et du parcours de traitement, afin de distinguer la perte de cheveux traitée médicalement des dépenses générales de soins capillaires. Pour le volet épidémiologique, nous utilisons des sources publiques telles que les publications de l'OMS, du CDC et du NIH. Pour les détails thérapeutiques, nous nous appuyons sur les bases de données de médicaments de la FDA et les mises à jour d'étiquetage pour suivre les indications approuvées et la voie d'administration.

Pour ancrer le volet commercial, nous examinons les tableaux de dépenses de santé nationales et les statistiques douanières et commerciales pour les catégories pharmaceutiques concernées, et nous utilisons des revues dermatologiques évaluées par des pairs qui traitent de l'adoption des traitements et des résultats. Les rapports annuels, les présentations de résultats et les communiqués de presse sur les produits aident à recouper les changements de mix thérapeutique et les commentaires au niveau régional. Nous examinons également les données financières des entreprises et les abonnements de veille pour maintenir un historique de revenus cohérent pour les acteurs concernés. Cette liste de sources documentaires n'est donnée qu'à titre illustratif, et d'autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce qui a été construit à partir des conclusions documentaires, notamment concernant la part des prescriptions par rapport à celle des ventes libres, le comportement de changement de traitement et la durée typique de traitement par indication. Nous échangeons avec un ensemble de fabricants, distributeurs, cliniciens spécialisés en dermatologie et parties prenantes de la pharmacie ou des circuits de distribution à travers les Amériques, l'EMEA et l'APAC, afin de pouvoir ajuster les hypothèses lorsque les pratiques locales diffèrent.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 13 % | APAC : 41 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 57 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où la population traitée pour l'alopécie est reconstituée par région, puis reliée à l'utilisation thérapeutique par voie d'administration et au coût annualisé typique du traitement. Le modèle utilise des données pratiques telles que la prévalence diagnostiquée par indication, les taux de consultation dermatologique et la propension à la prescription, les schémas d'adhésion et d'arrêt du traitement, ainsi que l'évolution du mix entre régimes topiques et systémiques. Lorsque les dépenses en vente libre sont pertinentes, nous les rattachons aux signaux de demande spécifiques à la thérapie plutôt qu'aux catégories générales de soins capillaires.

Une fois les premiers totaux établis, ils sont corroborés par des vérifications ascendantes ciblées, telles que le prix échantillonné par emballage multiplié par les volumes estimés de patients. Nous effectuons également des vérifications auprès des fournisseurs et des circuits de distribution sur la part des prescriptions et des renouvellements. Lorsque des lacunes apparaissent, elles sont traitées en utilisant des indicateurs proxy (par exemple, des classes de médicaments dermatologiques similaires dans des marchés à reporting limité), puis validées à nouveau grâce à des retours d'experts complémentaires. Les prévisions sont établies à l'aide d'une analyse de scénarios s'appuyant sur un consensus d'experts concernant les taux de diagnostic, l'accès aux soins dermatologiques et l'adoption attendue des nouvelles options systémiques, suivie de tests de sensibilité sur les prix et l'adhésion.

Validation des données et cycle de mise à jour

Les résultats sont validés en les comparant à des signaux indépendants tels que la croissance de la classe thérapeutique, la direction de la tendance des prescriptions et les schémas de dépenses de santé au niveau régional visibles dans les données publiques. Les valeurs aberrantes sont signalées, les hypothèses sont revues, et tout écart important déclenche des vérifications ciblées auprès des sources les plus proches de cette partie de la chaîne de valeur avant la validation finale du modèle.

Le rapport est actualisé annuellement, avec des mises à jour intermédiaires effectuées lorsque des événements significatifs se produisent, tels qu'un changement notable d'étiquetage, une évolution du remboursement ou le lancement d'une thérapie majeure modifiant l'adoption. Avant livraison, une dernière relecture est effectuée pour garantir que les dernières mises à jour publiques et les retours primaires sont reflétés dans les chiffres remis aux clients.

Taille du marché des traitements de l'alopécie et de la perte de cheveux selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le traitement de l'alopécie peuvent être très éloignées les unes des autres, car les entreprises ne comptabilisent pas toujours les mêmes éléments et utilisent également des seuils d'année et des indicateurs de demande différents. En pratique, les plus grandes différences proviennent généralement de ce qui est considéré comme un traitement par rapport à ce qui est traité comme une dépense de consommation ou de service connexe.

Les procédures de transplantation capillaire se situent hors du périmètre de Mordor Intelligence dans ce rapport, et cette seule exclusion explique souvent pourquoi certains totaux publiés sont sensiblement plus élevés. L'écart s'élargit également lorsqu'une estimation inclut des dispositifs laser, des compléments alimentaires ou des produits capillaires généraux, ou lorsque la tarification est projetée à l'aide d'hypothèses de croissance agressives sans revérifier la durée du traitement, le comportement de renouvellement et le calendrier de conversion des devises par région.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,87 milliards USD (2026) | |

| Cabinet de conseil mondial A | 10,76 milliards USD (2026) | Inclut souvent les revenus des consultations, du diagnostic, des procédures de restauration capillaire et des dispositifs de thérapie laser, ce qui élargit la base de dépenses au-delà des thérapies médicamenteuses. La définition peut également mêler les shampoings favorisant la croissance des cheveux et d'autres catégories de produits connexes dans le même total. |

| Éditeur sectoriel B | 4,14 milliards USD (2024) | Utilise généralement un panier de traitements plus large pouvant inclure des dispositifs, des remèdes à base de plantes ou naturels, et des services de transplantation, ce qui augmente la valeur de marché de départ. L'alignement des années et un scénario de croissance plus élevé pour les nouvelles modalités peuvent encore élargir l'écart par rapport à un périmètre limité aux traitements médicamenteux. |

Pris ensemble, le tableau montre que le principal facteur de variation n'est pas le calcul, mais la frontière des dépenses et l'année utilisée pour la valeur affichée. En maintenant le modèle traçable jusqu'aux patients diagnostiqués, à l'utilisation thérapeutique et à la tarification observable, nous pouvons expliquer chaque étape d'ajustement et garantir que le chiffre final reste reproductible lorsque les hypothèses sont mises à jour.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement de l'alopécie ?

Le marché du traitement de l'alopécie s'élevait à 3,87 milliards USD en 2026 et devrait atteindre 5,05 milliards USD d'ici 2031 à un TCAC de 5,46 %.

Quel segment de maladie connaît la croissance la plus rapide jusqu'en 2031 ?

L'alopécie totale est le segment de maladie à la croissance la plus rapide, enregistrant un TCAC de 7,12 % sur la période de prévision.

Pourquoi les inhibiteurs de JAK sont-ils considérés comme des changeurs de jeu ?

Trois inhibiteurs de JAK approuvés par la FDA peuvent restaurer 80 % ou plus de la couverture capillaire du cuir chevelu chez environ un tiers des patients atteints de pelade sévère, dépassant les taux de réponse historiques aux stéroïdes.

Quel rôle joue l'IA dans la gestion de la perte de cheveux ?

L'analyse d'images du cuir chevelu par IA personnalise la sélection thérapeutique et suit les progrès, améliorant les résultats de croissance capillaire de près de 78 % dans des études contrôlées et élargissant les options de soins à distance.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique mène la croissance à un TCAC de 6,32 %, portée par le large bassin de patients en Chine, des approbations réglementaires plus rapides et une fabrication locale qui réduit les coûts des thérapies.

Les dispositifs laser à domicile sont-ils efficaces ?

Les casques laser à faible niveau homologués par la FDA améliorent l'activité cellulaire et la microcirculation, offrant une option sans médicament qui complète les traitements pharmacologiques ou régénératifs.

Dernière mise à jour de la page le: