Taille et Part du Marché de la Sécurité Physique en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

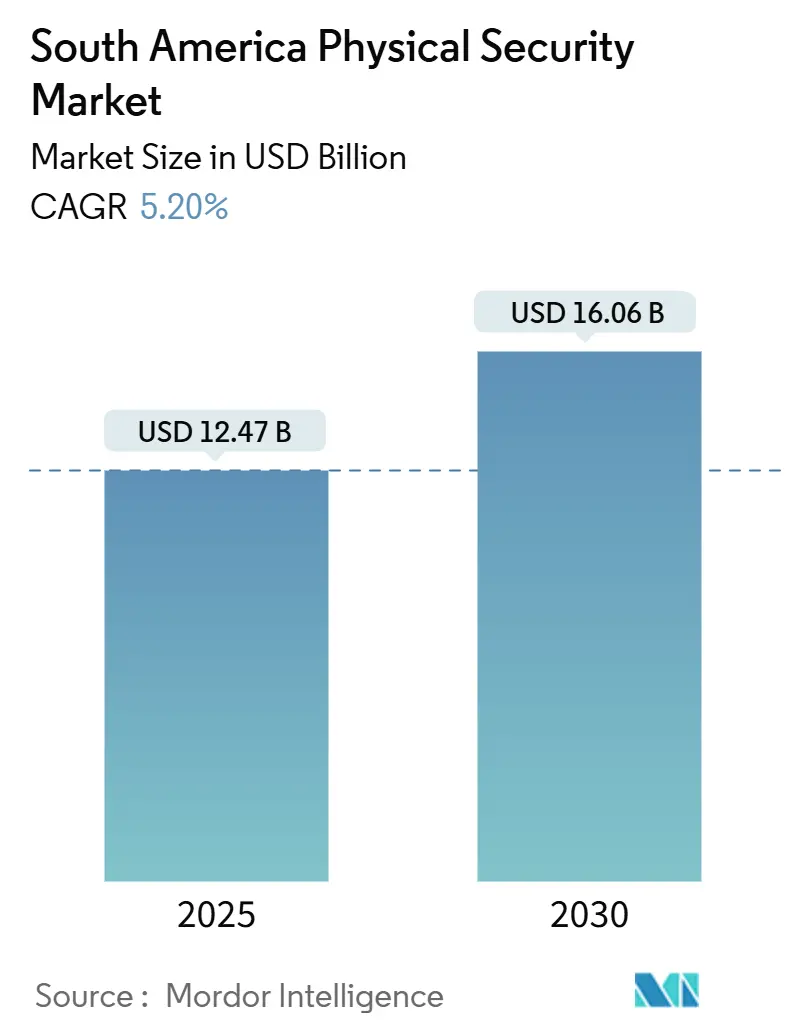

| Taille du Marché (2025) | 12.47 Milliards de dollars |

| Taille du Marché (2030) | 16.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité Physique en Amérique du Sud par Mordor Intelligence

La taille du marché de la sécurité physique en Amérique du Sud s'établit à 12,47 milliards USD en 2025 et devrait atteindre 16,06 milliards USD d'ici 2030, progressant à un TCAC de 5,20 %. Cette expansion repose sur une urbanisation rapide, une criminalité persistante dans les zones métropolitaines et des investissements du secteur public dans les infrastructures de villes intelligentes. Les programmes gouvernementaux imposant la vérification biométrique, la baisse des prix des caméras à protocole IP et l'appétit croissant pour les modèles de déploiement cloud se combinent pour élargir la base de clientèle adressable. La délocalisation de proximité incite les fabricants à remanier les systèmes de périmètre et de contrôle d'accès afin de satisfaire aux référentiels de conformité internationaux, tandis que l'analytique pilotée par l'IA aide les forces de l'ordre à intervenir plus rapidement dans les corridors urbains denses. Les droits de douane à l'importation et les règles de contenu local au Brésil et en Argentine demeurent des obstacles de coût, mais la transition vers la Vidéosurveillance en tant que Service (VSaaS) et le Contrôle d'Accès en tant que Service (ACaaS) par abonnement continue d'attirer les clients aux budgets contraints vers des plateformes évolutives.

Principaux Enseignements du Rapport

- Par type de système, la vidéosurveillance a dominé avec 39,63 % de la part du marché de la sécurité physique en Amérique du Sud en 2024 ; les systèmes biométriques progressent à un TCAC de 5,88 % jusqu'en 2030.

- Par modèle de service, le VSaaS a représenté une part de 32,61 % de la taille du marché de la sécurité physique en Amérique du Sud en 2024, tandis que l'ACaaS a enregistré le TCAC projeté le plus élevé à 5,77 %.

- Par modèle de déploiement, les solutions cloud ont représenté 54,73 % de la taille du marché de la sécurité physique en Amérique du Sud en 2024 et progressent à un TCAC de 6,22 %.

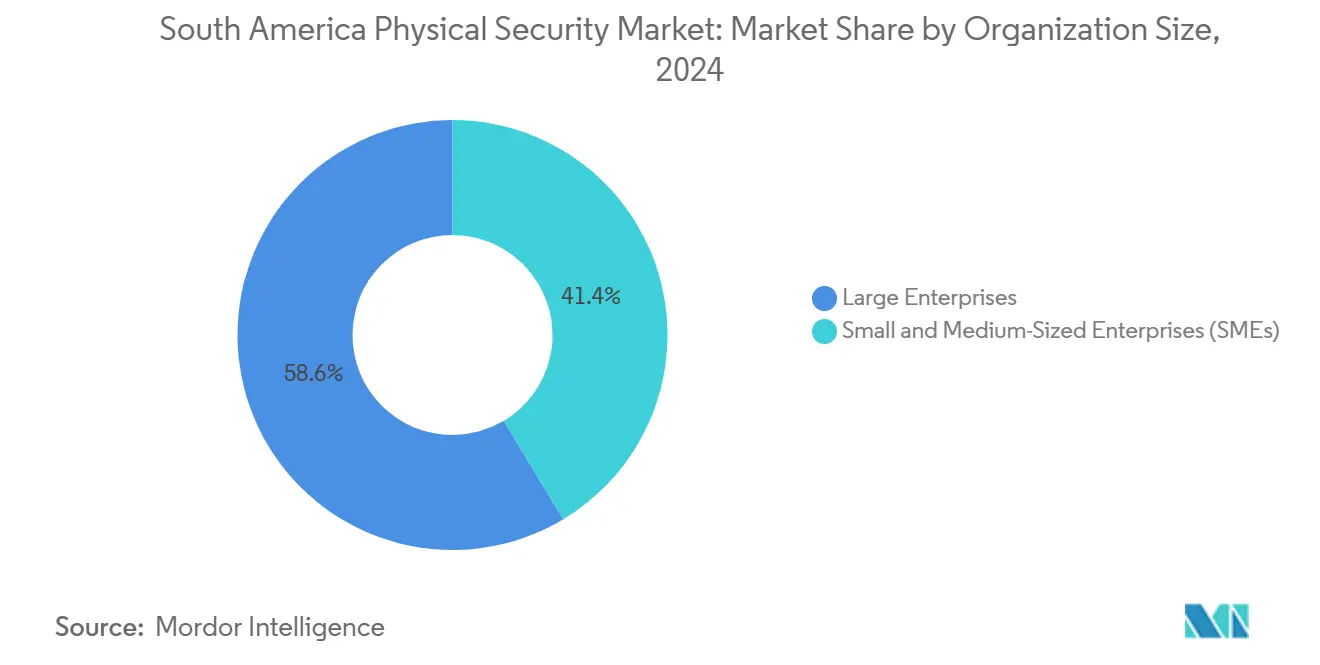

- Par taille d'organisation, les grandes entreprises ont détenu une part de 58,62 % sur le marché de la sécurité physique en Amérique du Sud en 2024 ; les petites et moyennes entreprises croissent à un TCAC de 6,31 %.

- Par secteur d'activité des utilisateurs finaux, le gouvernement et la sécurité publique ont capté une part de revenus de 27,93 % en 2024 sur le marché de la sécurité physique en Amérique du Sud ; le secteur de la santé devrait progresser à un TCAC de 5,76 % jusqu'en 2030.

- Par pays, le Brésil a représenté 29,98 % de la part du marché de la sécurité physique en Amérique du Sud en 2024 et progresse à un TCAC de 6,01 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Sécurité Physique en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les réglementations gouvernementales imposent des protocoles de haute sécurité | +1.2% | Mondial, avec des gains précoces en Colombie, au Brésil, au Mexique | Moyen terme (2 à 4 ans) |

| Déploiements croissants de villes intelligentes et de bâtiments intelligents | +0.9% | Brésil, Mexique, Colombie en tête, extension vers l'Argentine | Long terme (≥ 4 ans) |

| Adoption du VSaaS et de l'ACaaS basés sur le cloud par les PME | +0.8% | Mondial, particulièrement au Brésil et au Mexique | Court terme (≤ 2 ans) |

| Baisse des coûts et meilleur retour sur investissement du matériel à protocole IP | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Mises à niveau de la sécurité des usines liées à la délocalisation de proximité | +0.6% | Mexique, Brésil, Colombie | Moyen terme (2 à 4 ans) |

| Analytique vidéo par IA pour lutter contre les points chauds de la criminalité urbaine | +0.5% | Brésil, Colombie, Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations Gouvernementales Imposent des Protocoles de Haute Sécurité

Les mandats gouvernementaux contraignent les entreprises à adopter des systèmes de sécurité avancés. La Politique nationale de transformation numérique de la Colombie promeut le déploiement à l'échelle nationale de la reconnaissance faciale, tandis que le Brésil impose la vérification biométrique pour le versement des prestations sociales. [1]Richard Santa, "Les progrès de la Colombie vers les villes intelligentes et les défis," AVI Latinoamérica, avilatinoamerica.comLe projet pilote biométrique CURP du Mexique à Veracruz signale une évolution vers une gestion unifiée des identités. Ces textes législatifs imposent des mises à niveau continues à mesure que les entreprises pérennisent leurs actifs face au renforcement de la conformité. Les dépenses sont donc découplées des fluctuations économiques à court terme, soutenant une croissance régulière sur le marché de la sécurité physique en Amérique du Sud. Les effets secondaires incluent une demande de dispositifs périphériques renforcés en cybersécurité qui traitent en toute sécurité les données biométriques sensibles.

Déploiements Croissants de Villes Intelligentes et de Bâtiments Intelligents

Les autorités municipales considèrent la sécurité intégrée comme l'épine dorsale de la transformation numérique. Medellín offre une connectivité métro gratuite au service de 80 000 utilisateurs quotidiens, tandis que Mompox prévoit une refonte de ville intelligente de 20 milliards USD pour ses 45 000 habitants. Ces projets spécifient des systèmes de vidéosurveillance, de contrôle d'accès et des capteurs IoT qui doivent interopérer avec les plateformes de trafic, d'éclairage et de Wi-Fi public. Le pipeline d'approvisionnement qui en résulte favorise les fournisseurs proposant des solutions de bout en bout, sécurisées sur le plan cybernétique. Les promoteurs commerciaux reflètent cette tendance en fusionnant la sécurité avec les systèmes de gestion des bâtiments pour améliorer la sécurité des locataires et l'utilisation de l'énergie. À mesure que les déploiements arrivent à maturité, la demande se déplace vers les logiciels d'analytique qui exploitent les données vidéo pour des informations en matière d'urbanisme, renforçant les revenus récurrents.

Adoption du VSaaS et de l'ACaaS Basés sur le Cloud par les PME

Les PME choisissent de plus en plus les modèles par abonnement pour obtenir une surveillance de niveau entreprise sans lourdes dépenses en capital. Prosegur propose des offres hybrides combinant agents sur site, caméras cloud et analyse centralisée par IA via ses Centres d'Opérations de Sécurité Intelligents. Des frais mensuels prévisibles aident les petites entreprises à gérer leur trésorerie tout en faisant évoluer leurs effectifs. Le Brésil et le Mexique, qui abritent des écosystèmes de PME dynamiques, connaissent l'adoption la plus rapide. Les fournisseurs bénéficient de revenus récurrents fidélisés à mesure que les clients s'appuient sur des micrologiciels cloud et des modules d'analytique continuellement mis à jour. La tendance stimule également la demande d'infrastructures réseau résilientes au sein des parcs industriels et des campus à usage mixte.

Baisse des Coûts et Meilleur Retour sur Investissement du Matériel à Protocole IP

Les économies d'échelle dans les fonderies de semi-conducteurs et une concurrence accrue entre fournisseurs font baisser les prix des caméras et des lecteurs d'accès. Hanwha Vision prévoit des caméras IA périphériques dotées d'une analytique générative intégrée qui réduit l'utilisation de la bande passante tout en produisant des métadonnées plus riches. Une fonctionnalité améliorée améliore le retour sur investissement en réduisant les fausses alarmes et en permettant des diagnostics à distance qui réduisent les coûts de maintenance. Les intégrateurs peuvent désormais justifier des projets dont le retour sur investissement repose sur des gains d'efficacité opérationnelle plutôt que sur des arguments sécuritaires. Le matériel IP abordable accélère également la migration de l'analogique vers le numérique, étendant le secteur de la sécurité physique en Amérique du Sud aux propriétés commerciales de milieu de gamme sensibles aux coûts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé en capital pour les solutions intégrées | -0.8% | Mondial, affectant particulièrement les PME au Brésil, au Mexique, en Argentine | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -0.6% | Brésil, Argentine, Chili en tête, extension vers la Colombie | Moyen terme (2 à 4 ans) |

| Lacunes en matière de connectivité rurale et d'infrastructure électrique | -0.5% | Reste de l'Amérique du Sud, zones rurales au Brésil, en Colombie | Long terme (≥ 4 ans) |

| Droits de douane à l'importation et règles de contenu local | -0.4% | Brésil, Argentine en tête, avec un impact modéré au Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé en Capital pour les Solutions Intégrées

Les suites de surveillance, de contrôle d'accès et de détection d'intrusion entièrement équipées exigent un matériel, des licences et des services professionnels substantiels. Même avec les options cloud, de nombreuses entités préfèrent le stockage sur site pour les preuves sensibles, ce qui maintient les coûts initiaux élevés. L'intégration de sous-systèmes disparates nécessite souvent des intergiciels personnalisés et une installation qualifiée, ce qui peut faire dépasser les budgets des PME. Les contraintes de financement entraînent des déploiements par phases qui ralentissent la conversion des revenus pour les fournisseurs du secteur de la sécurité physique en Amérique du Sud. Bien que les prix des équipements soient en baisse, la main-d'œuvre d'installation et la documentation de conformité restent des composantes de coût significatives.

Préoccupations Relatives à la Confidentialité des Données et à la Cybersécurité

L'opposition publique à la surveillance indiscriminée a pris de l'ampleur après que des études ont critiqué le programme de reconnaissance faciale Smart Sampa de São Paulo pour ses biais algorithmiques. Les organisations exigent désormais un chiffrement de bout en bout et des politiques strictes de conservation des données, ce qui prolonge les cycles d'approvisionnement. Les violations affectant les flux vidéo ou les coffres biométriques entraînent des pénalités réputationnelles et réglementaires, notamment dans le cadre de la loi LGPD brésilienne. Les fournisseurs doivent investir dans des micrologiciels sécurisés dès la conception et des tests de pénétration continus, ce qui peut alourdir les budgets de R&D. Ces problèmes tempèrent l'adoption, en particulier parmi les entités publiques soucieuses des réactions de la société civile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : La Vidéosurveillance Maintient sa Position Dominante

La vidéosurveillance a représenté 39,63 % de la part du marché de la sécurité physique en Amérique du Sud en 2024, les organisations ayant migré des écosystèmes analogiques vers les écosystèmes IP prenant en charge l'analytique IA. La domination du segment reflète son adaptabilité dans le commerce de détail, les transports et la surveillance urbaine. Les caméras IP s'intègrent parfaitement aux réseaux informatiques existants, réduisant les coûts d'installation incrémentaux tout en débloquant l'analytique cloud qui améliore la conscience situationnelle. Les déploiements hybrides aident les propriétaires à préserver les investissements réalisés dans l'infrastructure coaxiale, favorisant l'adoption dans les municipalités sensibles aux budgets. Les solutions biométriques et périmètriques complètent les caméras, élargissant la taille du marché de la sécurité physique en Amérique du Sud en simplifiant la vérification d'identité aux entrées des installations et en protégeant des emprises plus importantes telles que les parcs industriels.

La croissance des systèmes biométriques est soutenue par les mandats réglementaires et l'amélioration de l'accessibilité des capteurs. Les algorithmes de reconnaissance d'empreintes digitales et faciale fonctionnent désormais sur des dispositifs périphériques à faible consommation d'énergie, minimisant la latence tout en garantissant la conformité en matière de résidence des données. Les fournisseurs associent la biométrie à des logiciels de contrôle d'accès pour fournir des tableaux de bord unifiés qui corrèlent les journaux d'entrée avec les preuves vidéo. Cette convergence simplifie les pistes d'audit, attirant les opérateurs d'infrastructures critiques qui doivent documenter la chaîne de custody. À mesure que les plateformes hybrides arrivent à maturité, les acheteurs attendent une évolutivité transparente, une exigence qui favorise les fournisseurs proposant des SDK ouverts et des microservices natifs du cloud.

Par Modèle de Service : Les Services Cloud Accélèrent les Revenus Récurrents

Le VSaaS a capté 32,61 % de la taille du marché de la sécurité physique en Amérique du Sud en 2024. Les organisations externalisent le stockage, les mises à jour des micrologiciels et l'analytique à des prestataires spécialisés qui garantissent des accords de niveau de service. L'ACaaS, en expansion à un TCAC de 5,77 %, est tout aussi attrayant car il élimine la maintenance des serveurs sur site et prend en charge le provisionnement rapide des accréditations pour le personnel temporaire. La surveillance à distance apporte de la valeur aux PME dépourvues de centres d'opérations de sécurité ; des analystes tiers trient les alarmes en permanence, transmettant les incidents vérifiés aux intervenants locaux.

Les cadres de services hybrides intègrent des agents humains à l'analytique IA. Les iSOC multi-pays de Prosegur fusionnent les flux en temps réel des caméras, des capteurs IoT et des traceurs GPS pour dépêcher des patrouilles mobiles lorsque des anomalies apparaissent. Pour les clients, le modèle par abonnement convertit des dépenses en capital imprévisibles en budgets opérationnels fixes. Pour les fournisseurs, les contrats pluriannuels sécurisent les flux de trésorerie tout en permettant la vente additionnelle de modules d'analytique avancée sous forme de mises à jour logicielles.

Par Modèle de Déploiement : Les Solutions Cloud Mènent la Transformation Numérique

Les modèles de déploiement cloud dominent avec 54,73 % de part de marché en 2024 et maintiennent le taux de croissance le plus élevé à un TCAC de 6,22 % jusqu'en 2030, reflétant la préférence des organisations pour des solutions de sécurité évolutives et rentables. Les déploiements sur site continuent de servir les organisations ayant des exigences strictes en matière de souveraineté des données ou des besoins d'intégration de systèmes existants, notamment dans les secteurs gouvernementaux et des services financiers. Les déploiements en périphérie et hybrides gagnent du terrain à mesure que les organisations cherchent à équilibrer les avantages du cloud avec les capacités de traitement local pour les applications en temps réel.

L'intégration de l'informatique en périphérie devient de plus en plus importante à mesure que les organisations cherchent à traiter l'analytique vidéo localement tout en maintenant la connectivité cloud pour les fonctions de gestion et de stockage. La feuille de route technologique 2025 de Hanwha Vision met l'accent sur les caméras IA périphériques qui réduisent les besoins en bande passante tout en offrant des capacités de traitement en temps réel.

Par Taille d'Organisation : Les PME Favorisent la Démocratisation du Marché

Les grandes entreprises maintiennent la plus grande part de marché à 58,62 % en 2024, tirant parti de leurs budgets substantiels pour mettre en œuvre des systèmes de sécurité complets dans plusieurs installations. Les petites et moyennes entreprises représentent le segment à la croissance la plus rapide avec un TCAC de 6,31 % jusqu'en 2030, portées par la baisse des coûts technologiques et la disponibilité de modèles de services basés sur le cloud qui éliminent les barrières à l'entrée.

La démocratisation des technologies de sécurité avancées permet aux PME d'accéder à des capacités auparavant réservées aux grandes organisations, notamment l'analytique vidéo alimentée par l'IA et les systèmes de contrôle d'accès biométrique. Les modèles de services basés sur le cloud sont particulièrement attrayants pour les PME car ils offrent des fonctionnalités de niveau entreprise avec des coûts mensuels prévisibles plutôt qu'un investissement en capital substantiel.

Par Secteur d'Activité des Utilisateurs Finaux : Le Secteur de la Santé Mène la Croissance au Milieu de la Diversification

Les secteurs du gouvernement et de la sécurité publique maintiennent la plus grande part des utilisateurs finaux à 27,93 % en 2024, portés par des investissements publics substantiels dans les infrastructures de villes intelligentes et les capacités des forces de l'ordre. Le secteur de la santé émerge comme le segment à la croissance la plus rapide avec un TCAC de 5,76 % jusqu'en 2030, reflétant une sensibilisation accrue à la sécurité suite aux vulnérabilités liées à la pandémie et à la nécessité de protéger les données sensibles des patients et les actifs pharmaceutiques. Le secteur des services bancaires, financiers et d'assurance (BFSI) représente un segment de marché significatif en raison des exigences réglementaires et des besoins de protection des actifs de grande valeur. Les entreprises des technologies de l'information et des télécommunications mettent en œuvre des systèmes de sécurité avancés pour protéger les infrastructures critiques et se conformer aux réglementations sur la protection des données.

Les secteurs des transports et de la logistique connaissent une augmentation des investissements en sécurité portée par les tendances de délocalisation de proximité et la nécessité de protéger les infrastructures de la chaîne d'approvisionnement. Les organisations de commerce de détail adoptent l'analytique vidéo avancée pour lutter contre le vol et optimiser les opérations en magasin en analysant le comportement des clients. Le marché de la sécurité résidentielle est en croissance à mesure que l'urbanisation s'accélère et que les populations de classe moyenne s'élargissent dans toute la région.

Analyse Géographique

Le Brésil ancre le paysage régional, détenant 29,98 % de la part du marché de la sécurité physique en Amérique du Sud en 2024. La vérification biométrique obligatoire pour les aides sociales et le projet Smart Sampa à grande échelle, avec plus de 31 000 caméras et un financement mensuel de 1,8 million USD, alimentent des achats réguliers. Le champion local Intelbras fournit des caméras et des enregistreurs vidéo numériques fabriqués localement, réduisant les coûts d'importation et satisfaisant aux quotas de contenu local. La volatilité des devises est un risque persistant, incitant les fournisseurs étrangers à se couvrir via des coentreprises avec des intégrateurs brésiliens.

Le Mexique bénéficie des flux de délocalisation de proximité à mesure que les entreprises d'électronique, d'automobile et d'aérospatiale délocalisent leurs usines d'Asie. La sécurisation de parcs industriels de plusieurs hectares exige des radars périmètriques, des tourniquets d'accès accrédités et des salles de contrôle redondantes. Le commandement de sécurité intégré C5 de Mexico City illustre l'engagement fédéral envers la modernisation de la surveillance. Les tests biométriques CURP de Veracruz démontrent la pénétration à la base des solutions d'identité, établissant un précédent pour un déploiement plus large.

L'Argentine et la Colombie sont des candidates émergentes pour les projets pilotes de villes intelligentes. Buenos Aires s'appuie sur un programme de défense de 750 millions USD pour moderniser les terminaux portuaires et ferroviaires, tandis que l'allocation de surveillance de 100 millions USD de la Colombie couvre 20 villes de taille moyenne équipées de reconnaissance faciale. Les dépenses en équipements de sécurité de l'Uruguay de 322 millions USD en 2023 soulignent l'appétit des économies plus petites. Les fournisseurs qui localisent les interfaces et se conforment aux statuts de souveraineté des données acquièrent un avantage concurrentiel à mesure que les achats se tournent vers des contrats basés sur la performance.

Paysage Concurrentiel

Le secteur de la sécurité physique en Amérique du Sud présente une fragmentation modérée. Les fournisseurs chinois Hikvision et Dahua combinent efficacité des coûts et larges catalogues de références, tandis que les multinationales diversifiées Honeywell, Bosch et Johnson Controls s'appuient sur des plateformes intégrées qui relient les contrôles vidéo, d'intrusion et de CVC dans des tableaux de bord unifiés. Le champion régional Intelbras se classe 11e mondial avec 434,44 millions USD de chiffre d'affaires, démontrant la viabilité de la fabrication à proximité des marchés finaux.[2]William Pao, "Security 50 : L'optimisme prévaut alors que la sécurité retrouve sa trajectoire de croissance," asmag.com, asmag.com

La convergence des disciplines physiques et cybernétiques remodèle les échiquier concurrentiels. Motorola Solutions intègre Alta SOS dans sa suite Avigilon pour transmettre des alertes géolocalisées directement aux centres d'appels d'urgence.[3]Communiqué de presse de Motorola Solutions, "Avigilon atteint un taux de ventes annuel de 1,5 milliard USD après l'acquisition par Motorola," bctechnology.comAllied Universal a réalisé cinq acquisitions en 2025, dont Celar Security en Colombie, pour renforcer ses capacités d'analytique cloud et d'ingénierie. Les acteurs axés sur les services comme Prosegur développent des iSOC qui fusionnent la surveillance humaine avec la surveillance par IA, se différenciant par leur réactivité et leur couverture multi-actifs.

L'innovation se concentre autour de l'IA périphérique, de l'architecture zéro confiance et des API ouvertes. Les fabricants qui publient des kits de développement de micrologiciels attirent un écosystème de partenaires qui personnalisent des modules d'analytique pour le commerce de détail ou la sécurité industrielle. Les pressions de consolidation s'intensifient sur les distributeurs de niveau intermédiaire manquant de capacités de R&D. Néanmoins, des niches telles que la protection périmètrique maritime et l'intégration des données de santé offrent de la place pour des entrants spécialisés.

Leaders du Secteur de la Sécurité Physique en Amérique du Sud

Bosch Security Systems GmbH

Dahua Technology Co., Ltd

Genetec Inc.

Hangzhou Hikvision Digital Technology Co., Ltd.

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Allied Universal a acquis Celar Security et Soltes Technology en Colombie, ajoutant 490 millions USD de chiffre d'affaires annuel en Amérique du Sud.

- Mars 2025 : Motorola Solutions a amélioré Avigilon avec Alta SOS, atteignant un taux de ventes annuel de 1,5 milliard USD.

- Février 2025 : Prosegur a annoncé une hausse de 32 % de son résultat net consolidé à 17 millions EUR (19,70 millions USD) sur une croissance organique de 45,3 %, portée par les services à forte composante technologique.

- Janvier 2025 : ASSA ABLOY a élargi son portefeuille de contrôle d'accès en acquérant 3millID et Third Millennium Systems.

Périmètre du Rapport sur le Marché de la Sécurité Physique en Amérique du Sud

La sécurité physique désigne la prévention de l'accès de personnes non autorisées à des installations contrôlées. Les technologies de sécurité physique ont connu un développement significatif récemment, offrant une protection avancée à des prix compétitifs. Les dispositifs de sécurité physique utilisent la technologie cloud et l'IA pour un traitement des données en temps réel encore plus sophistiqué. Divers composants de sécurité physique automatisés peuvent remplir plusieurs fonctions dans un système de sécurité physique.

Le marché de la sécurité physique en Amérique du Sud est segmenté par type de système (système de vidéosurveillance [surveillance IP, surveillance analogique et surveillance hybride], système de contrôle d'accès physique (PACS), système biométrique, sécurité périmètrique et détection d'intrusion), type de service (Contrôle d'Accès en tant que Service (ACaaS) et Vidéosurveillance en tant que Service (VSaaS)), type de déploiement (sur site et cloud), taille d'organisation (PME et grandes entreprises), secteur d'activité des utilisateurs finaux (services gouvernementaux, services bancaires et financiers, technologies de l'information et télécommunications, transports et logistique, commerce de détail, santé, résidentiel et autres secteurs d'activité des utilisateurs finaux) et pays (Brésil, Mexique, Argentine et reste de l'Amérique du Sud). Le rapport propose les tailles de marché et les prévisions pour tous les segments ci-dessus en termes de valeur (USD).

| Vidéosurveillance | Surveillance IP |

| Surveillance Analogique | |

| Surveillance Hybride | |

| Systèmes de Contrôle d'Accès Physique (PACS) | |

| Systèmes Biométriques | |

| Sécurité Périmètrique | |

| Détection d'Intrusion |

| Contrôle d'Accès en tant que Service (ACaaS) |

| Vidéosurveillance en tant que Service (VSaaS) |

| Télésurveillance en tant que Service (RMaaS) |

| Sur Site |

| Cloud |

| Périphérie et Hybride |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Gouvernement et Sécurité Publique |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Technologies de l'Information et Télécommunications |

| Transports et Logistique |

| Commerce de Détail |

| Santé |

| Résidentiel |

| Énergie et Services Publics |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Brésil |

| Mexique |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Par Type de Système | Vidéosurveillance | Surveillance IP |

| Surveillance Analogique | ||

| Surveillance Hybride | ||

| Systèmes de Contrôle d'Accès Physique (PACS) | ||

| Systèmes Biométriques | ||

| Sécurité Périmètrique | ||

| Détection d'Intrusion | ||

| Par Modèle de Service | Contrôle d'Accès en tant que Service (ACaaS) | |

| Vidéosurveillance en tant que Service (VSaaS) | ||

| Télésurveillance en tant que Service (RMaaS) | ||

| Par Modèle de Déploiement | Sur Site | |

| Cloud | ||

| Périphérie et Hybride | ||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | |

| Grandes Entreprises | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Gouvernement et Sécurité Publique | |

| Services Bancaires, Financiers et d'Assurance (BFSI) | ||

| Technologies de l'Information et Télécommunications | ||

| Transports et Logistique | ||

| Commerce de Détail | ||

| Santé | ||

| Résidentiel | ||

| Énergie et Services Publics | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Pays | Brésil | |

| Mexique | ||

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud |

Questions Clés Traitées dans le Rapport

Quelle est la valorisation du marché de la sécurité physique en Amérique du Sud en 2025 ?

Le marché est valorisé à 12,47 milliards USD en 2025.

À quelle vitesse le marché de la sécurité physique en Amérique du Sud devrait-il croître ?

Il devrait progresser à un TCAC de 5,20 % jusqu'en 2030.

Quel pays détient la plus grande part des dépenses ?

Le Brésil représente 29,98 % des revenus régionaux en 2024.

Quel type de système mène l'adoption dans les segments ?

La vidéosurveillance est en tête avec 39,63 % de part en 2024.

Pourquoi les PME adoptent-elles les plateformes de sécurité cloud ?

Les modèles par abonnement tels que le VSaaS et l'ACaaS réduisent les dépenses en capital et offrent des fonctionnalités évolutives.

Dernière mise à jour de la page le: