Taille et part du marché des photoréserves

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.24 Milliards de dollars |

| Taille du Marché (2031) | 5.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.31% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des photoréserves par Mordor Intelligence

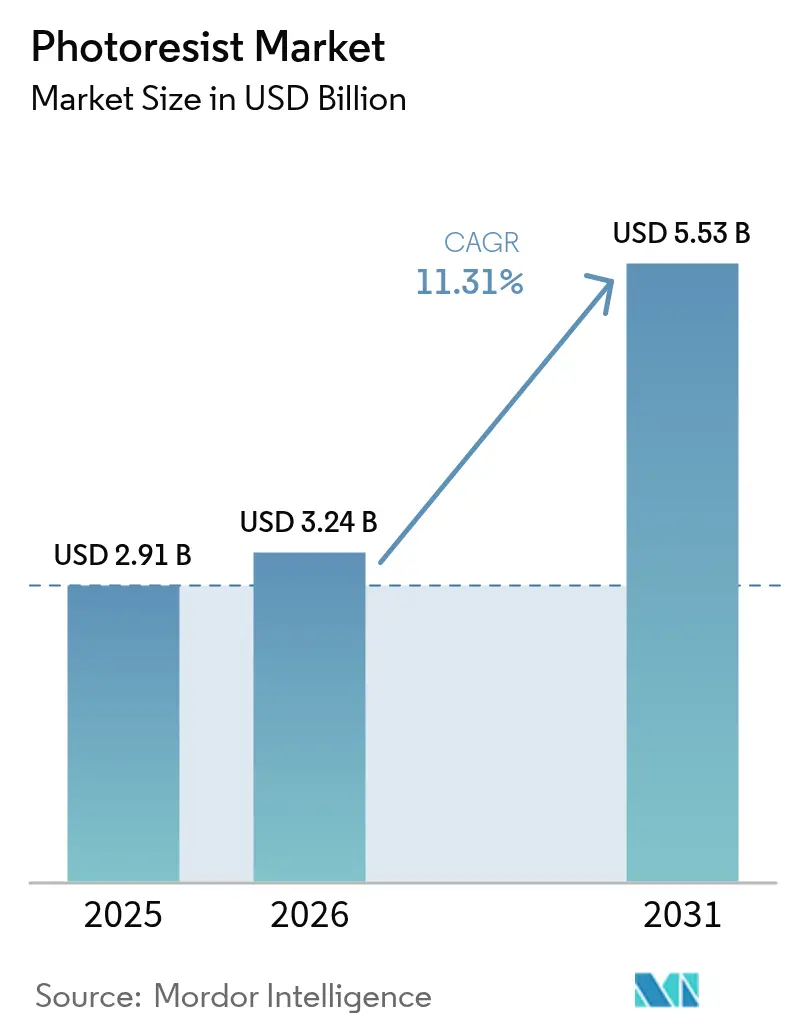

La taille du marché des photoréserves est projetée à 2,91 milliards USD en 2025, 3,24 milliards USD en 2026, et devrait atteindre 5,53 milliards USD d'ici 2031, avec un TCAC de 11,31 % de 2026 à 2031. Des mutations structurelles en cours dans la fabrication de semi-conducteurs amplifient la demande : la lithographie par ultraviolets extrêmes (EUV) passe des lignes pilotes à la production en grand volume, et les programmes de localisation des usines soutenus par les gouvernements redessinent les chaînes d'approvisionnement pour les matériaux critiques tels que les photoréserves. Les formulations ArF à immersion à 193 nanomètres, arrivées à maturité, continuent d'ancrer les nœuds optimisés en termes de coûts utilisés dans les microcontrôleurs automobiles, mais les résines sèches à base d'oxyde métallique de nouvelle génération sont désormais indispensables aux nœuds logiques inférieurs à 5 nanomètres, où le bruit de grenaille des photons et la rugosité des bords de lignes menacent le rendement. Les considérations de résilience de l'approvisionnement se sont également intensifiées, les lois CHIPS des États-Unis et de l'UE canalisant des montants significatifs vers la capacité locale de fabrication de plaquettes, contraignant les fournisseurs de résines à dupliquer leurs actifs de mélange et d'assurance qualité en Amérique du Nord et en Europe.

Principaux enseignements du rapport

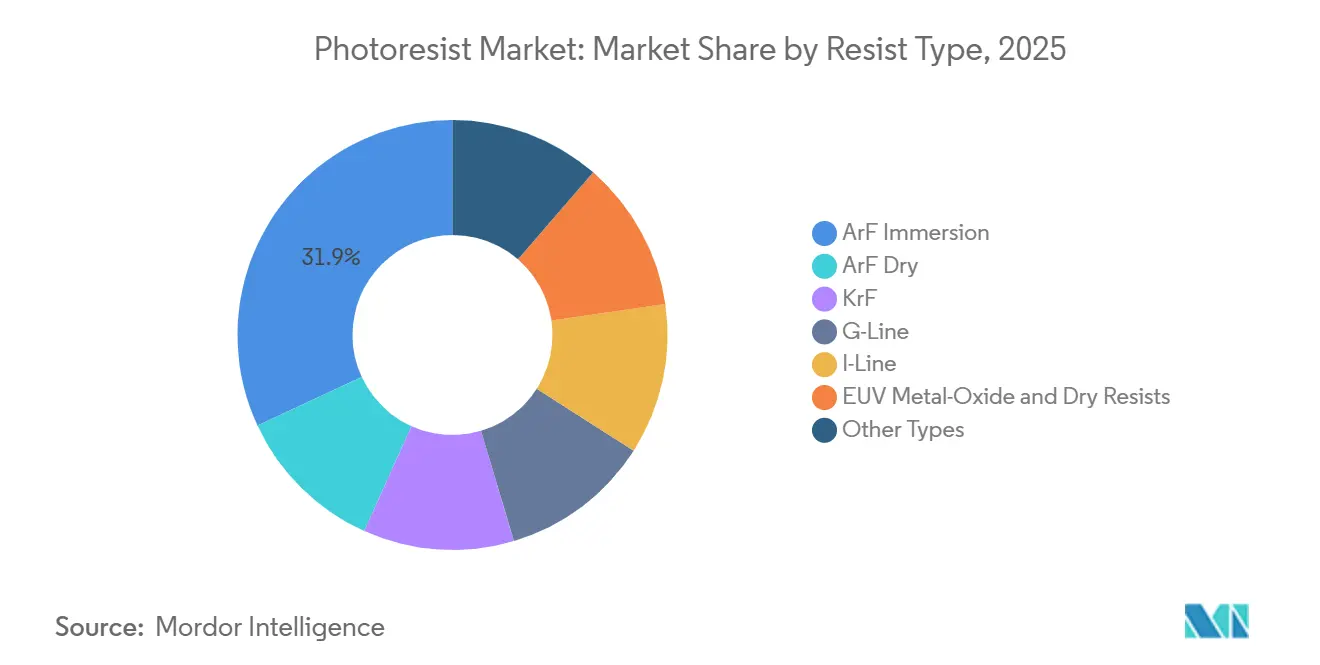

- Par type de résine, l'immersion ArF détenait 31,92 % de la part du marché des photoréserves en 2025, tandis que les résines sèches à base d'oxyde métallique EUV devraient se développer à un TCAC de 12,94 % jusqu'en 2031.

- Par tonalité, les résines positives représentaient 71,51 % des revenus en 2025 ; les résines négatives affichent le TCAC le plus rapide à 11,38 % jusqu'en 2031.

- Par application, les semi-conducteurs et circuits intégrés représentaient 54,77 % de la taille du marché des photoréserves en 2025, tandis que le conditionnement avancé devrait croître à un TCAC de 11,95 % jusqu'en 2031.

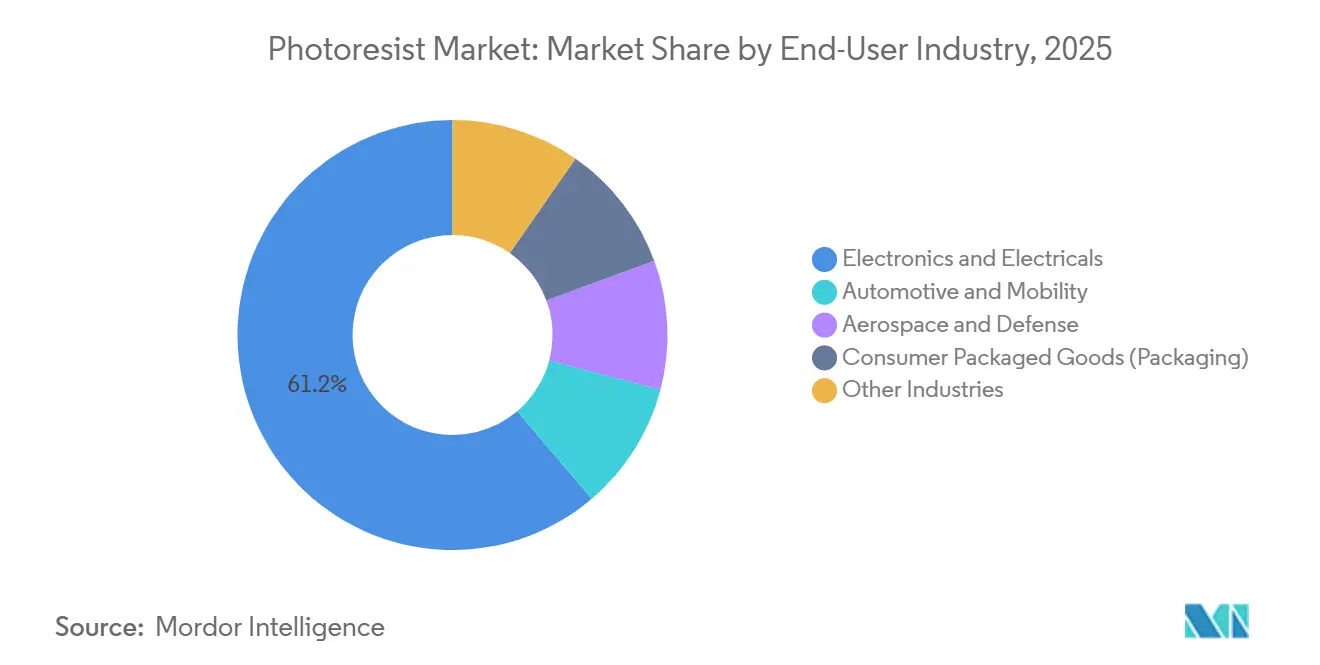

- Par secteur d'utilisation final, l'électronique et l'électricité représentaient 61,22 % de la taille du marché en 2025, tandis que l'automobile et la mobilité devraient croître au TCAC le plus rapide de 11,86 % jusqu'en 2031.

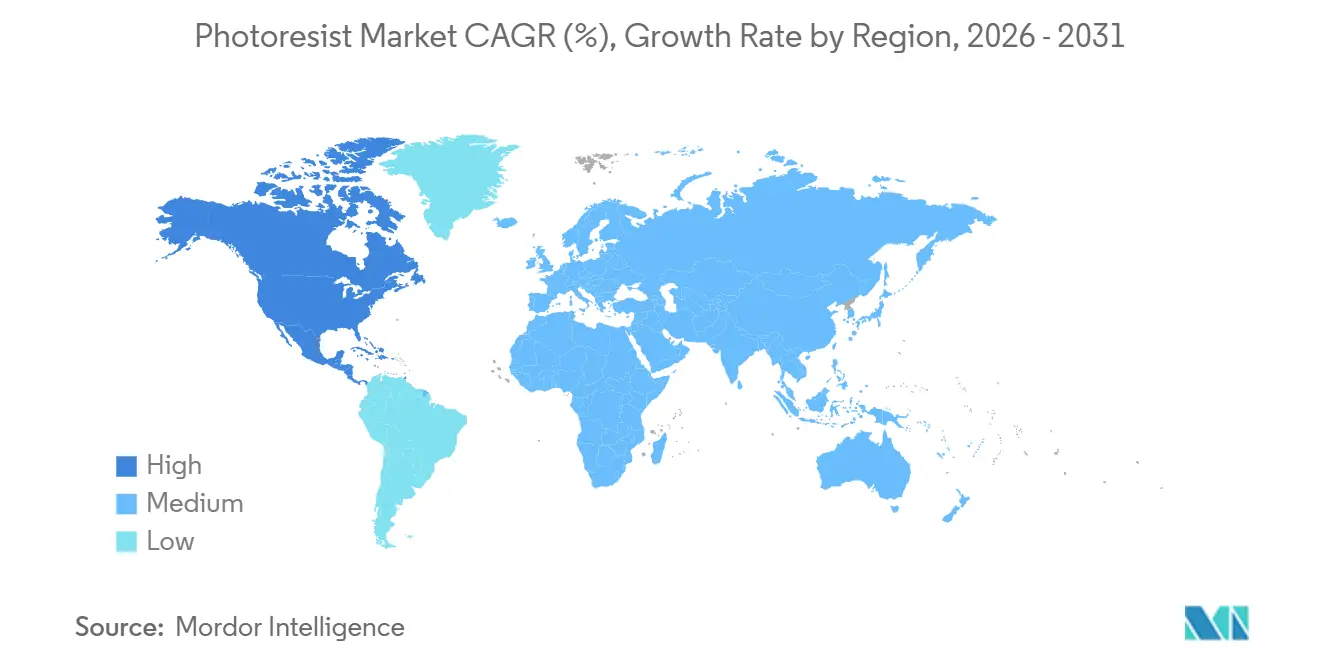

- Par géographie, l'Asie-Pacifique détenait la plus grande part de 72,34 % du marché en 2025. Cependant, l'Amérique du Nord devrait connaître la croissance la plus rapide avec un TCAC de 11,49 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des photoréserves

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des semi-conducteurs et des accélérateurs d'IA | +3.2% | Mondial, avec l'Asie-Pacifique comme cœur et l'accélération en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption accélérée de la lithographie EUV et feuille de route High-NA | +2.8% | Asie-Pacifique (Taïwan, Corée du Sud), Amérique du Nord (usines Intel), Europe (lignes pilotes de l'IMEC) | Long terme (≥ 4 ans) |

| Prolifération de la 5G et de l'IoT élargissant les démarrages de plaquettes | +1.9% | Mondial, avec concentration de la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes d'incitation gouvernementaux aux usines (lois CHIPS des États-Unis et de l'UE) | +2.4% | Amérique du Nord, Europe, avec des retombées sur la chaîne d'approvisionnement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les résines sèches déposées à base d'oxyde métallique améliorant le débit EUV | +1.0% | Usines de pointe en Asie-Pacifique, lignes pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des semi-conducteurs et des accélérateurs d'IA

Les dépenses mondiales en capital pour les équipements de fabrication de plaquettes devraient augmenter entre 2026 et 2028, reflétant des besoins plus importants en accélérateurs d'IA dans les centres de données hyperscale[1]SEMI, "Perspectives mondiales des dépenses en équipements d'usines 2026," semi.org. Alphabet a doublé ses dépenses pour les unités de traitement tensoriel en 2025, rehaussant les spécifications de tolérance de superposition qui augmentent directement la consommation de photoréserves par plaquette. Les processeurs Lunar Lake d'Intel intègrent une mémoire sur boîtier à l'aide de vias traversant le silicium, ajoutant des étapes de lithographie de couche de redistribution spécialisées qui stimulent davantage l'intensité des résines. Étant donné que les architectures avancées de chiplets augmentent le nombre de passes de masquage, la demande de résines se découple des cycles unitaires des smartphones, soutenant la croissance même lorsque les expéditions de téléphones portables se stabilisent. TSMC a conclu des accords pluriannuels d'approvisionnement en résines EUV pour son usine en Arizona deux ans avant le démarrage afin de garantir la disponibilité des produits chimiques, soulignant le rôle stratégique de ce matériau.

Adoption accélérée de la lithographie EUV et feuille de route High-NA

En 2024, ASML a lancé son premier scanner EUV High-NA à ouverture numérique de 0,55, une innovation qui facilite la structuration à pas de demi-période de 8 nanomètres, contournant les coûts de la multi-structuration. Intel s'est engagé en faveur du High-NA pour son nœud à 18 angströms, tandis que Samsung et TSMC envisagent une intégration inférieure à 3 nanomètres après 2027. L'optique High-NA est confrontée à des coefficients d'absorption dépassant 10 µm⁻¹ à 13,5 nm. Il s'agit d'une zone de défi, car les compositions chimiquement amplifiées traditionnelles échouent face à la rugosité des bords de lignes. Bien que les alternatives à base d'oxyde métallique, dérivées de clusters d'étain-oxo, satisfassent aux critères d'absorption, elles engendrent des défauts stochastiques. Ce défi a suscité un effort de collaboration entre JSR et Lam Research, visant à réduire la densité des défauts. Leur stratégie de co-optimisation forge un lien plus étroit entre les fournisseurs de résines et les fabricants d'équipements, établissant une barrière plus élevée pour les nouveaux entrants dans le secteur.

Prolifération de la 5G et de l'IoT élargissant les démarrages de plaquettes

Les démarrages mondiaux de plaquettes liés aux radios 5G et aux capteurs IoT continuent d'augmenter à mesure que les opérateurs de réseau densifient les empreintes de petites cellules et que les entreprises instrumentent les usines et les actifs logistiques. Les résines KrF et ArF sèches restent essentielles ici, car les fronts d'extrémité analogiques et les microcontrôleurs se trouvent sur des nœuds sensibles aux coûts de 90 à 28 nanomètres qui doivent équilibrer la taille des puces et les performances RF. Le volume incrémental de ces dispositifs amortit les usines contre la cyclicité des nœuds avancés. À mesure que les déploiements IoT passent de la preuve de concept à l'échelle, les couches de masquage cumulatives augmentent, prolongeant l'élan de la demande à moyen terme.

Programmes d'incitation gouvernementaux aux usines (lois CHIPS des États-Unis et de l'UE)

Dans le cadre de la loi américaine CHIPS et Science, TSMC a reçu un financement, Intel a obtenu un financement, Samsung a reçu un financement et Micron a sécurisé un financement, tout en soutenant les investissements privés. Pendant ce temps, l'Europe, par le biais de sa loi sur les puces, a mobilisé des financements, désignant des fonds pour le projet d'Intel à Magdebourg et des fonds pour une installation de fabrication conjointe de STMicroelectronics et GlobalFoundries. Les conditions de ces subventions mettent l'accent sur le contenu local des matériaux. En conséquence, Tokyo Ohka Kogyo a établi un centre technique en Oregon, et Merck KGaA a étendu son campus en Arizona. Ces développements perturbent la chaîne d'approvisionnement en résines auparavant dominée par l'Asie, introduisant des goulots d'étranglement régionaux et compliquant les processus de qualification.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations HSE strictes sur les solvants et les générateurs de photo-acides | -0.9% | Mondial, avec l'application du règlement REACH de l'UE et de l'EPA des États-Unis en tête, retombées sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement et exposition aux contrôles à l'exportation | -0.7% | Base d'approvisionnement en Asie-Pacifique (Japon, Corée du Sud), centres de demande en Amérique du Nord et en UE, marchés isolés en Chine | Moyen terme (2 à 4 ans) |

| Risque de rendement lié aux défauts stochastiques dans la structuration inférieure à 10 nm | -0.8% | Usines de pointe en Asie-Pacifique (Taïwan, Corée du Sud), lignes pilotes High-NA en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations HSE strictes sur les solvants et les générateurs de photo-acides

L'EPA des États-Unis a classé plusieurs familles de solvants PFAS comme dangereux en 2024, imposant des mesures d'atténuation coûteuses ou des substitutions dans les usines de mélange de résines dans un délai de deux ans[2]Agence de protection de l'environnement des États-Unis, "Règle finale PFAS 2024," epa.gov. L'UE a ajouté les sels de triphénylsulfonium à sa liste d'autorisation REACH en 2025, imposant des dates d'expiration qui accélèrent les campagnes de reformulation et orientent les budgets de recherche et développement loin de la chimie haute performance vers les travaux de conformité[3]Agence européenne des produits chimiques, "Mise à jour de la liste des substances candidates 2025," echa.europa.eu. Tokyo Ohka Kogyo a révélé qu'une part significative de ses dépenses de recherche et développement en 2025 a été consommée par des reformulations de solvants, renforçant une tendance où seuls les plus grands fournisseurs peuvent mener simultanément des programmes de conformité et de transition de nœuds. Le lobbying industriel a obtenu une dérogation de cinq ans pour les résines EUV, mais les poursuites judiciaires des associations de défense de l'environnement menacent de raccourcir cette période de grâce, injectant une incertitude réglementaire dans les modèles de planification des capacités.

Concentration de la chaîne d'approvisionnement et exposition aux contrôles à l'exportation

Les principaux fournisseurs japonais dominent les produits chimiques ArF et EUV. Ce monopole géographique est apparu au grand jour en 2024 lorsque les États-Unis ont ajouté des précurseurs spécifiques à leur liste d'entités, interrompant les expéditions vers les usines chinoises opérant à 14 nanomètres et en dessous. En réponse, la Chine a déployé des subventions pour les producteurs locaux comme Jiangsu Nata. Cependant, ces matériaux domestiques sont en retard par rapport à leurs homologues japonais en termes de densité de défauts. Désormais, les usines font face à un dilemme : elles peuvent soit s'approvisionner auprès de plusieurs sources, en engageant des coûts supplémentaires de métrologie et de stocks, soit rapprocher leurs achats des lignes américaines ou européennes pour bénéficier des incitations disponibles. Les fournisseurs de résines sont à la croisée des chemins : ils peuvent soit établir une fabrication dans plusieurs régions, soit perdre des parts de marché dans les zones où les réglementations à l'exportation rendent l'approvisionnement impossible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les produits chimiques à base d'oxyde métallique redéfinissent l'économie EUV

L'immersion ArF détenait 31,92 % de la part du marché des photoréserves en 2025, tandis que les résines sèches à base d'oxyde métallique EUV devraient se développer à un TCAC de 12,94 %, capturant une taille de marché des photoréserves incrémentale à partir des nœuds logiques inférieurs à 5 nanomètres.

L'immersion ArF chimiquement amplifiée reste le leader en termes de rapport performance-prix pour les puces automobiles et de connectivité de 28 à 7 nanomètres, offrant des rendements solides sur des scanners entièrement amortis. Les formulations KrF, ligne G et ligne I persistent dans les lignes analogiques et MEMS, protégeant les fournisseurs contre la volatilité des cycles EUV. À l'inverse, les systèmes à base d'oxyde métallique d'étain et d'hafnium permettent la feuille de route EUV High-NA avec des performances de rugosité des bords de lignes de 2 nm, bien qu'à une dose d'exposition et un coût plus élevés. Les fabricants d'équipements et les fournisseurs de produits chimiques co-conçoivent des séquences de dépôt-gravure qui promettent de réduire le temps de cycle, ce qui, si réalisé à grande échelle, pourrait faire pencher le coût total de possession en faveur de l'oxyde métallique dans les dernières années de la prévision.

Par tonalité : les résines négatives progressent dans les schémas de double structuration

Les produits chimiques à tonalité positive représentaient 71,51 % de la part en 2025, mais les résines à tonalité négative progressent à un TCAC de 11,38 %, portées par leur robustesse dans la double structuration auto-alignée et les couches de contact EUV.

Les flux de conditionnement avancé favorisent les films plus épais et les développeurs aqueux des matériaux à tonalité positive, mais la logique inférieure à 7 nanomètres utilise de plus en plus la tonalité négative pour les couches de vias qui s'effondreraient autrement sous la contrainte de rinçage. Les fournisseurs lancent des hybrides à tonalité commutable qui basculent par des ajustements de température de cuisson, permettant aux usines de maintenir une chimie de base unique sur plusieurs couches et de diluer les frais généraux de qualification, augmentant ainsi les gains de taille du marché des photoréserves issus de la diversification des tonalités.

Par application : le conditionnement avancé dépasse la logique et la mémoire

Les semi-conducteurs et circuits intégrés détenaient une part de 54,77 %, mais le conditionnement avancé progresse à un TCAC de 11,95 %, soulignant un pivot de la mise à l'échelle pure vers l'intégration hétérogène.

Le conditionnement au niveau de la plaquette en éventail et les empilements de puces sur plaquette utilisent des lignes de redistribution de 2 µm qui nécessitent trois passes de masquage par rapport aux flux de connexion par fil. La plateforme CoWoS de TSMC et l'empilement 3D Foveros d'Intel augmentent tous deux les couches de résines par dispositif fini, gonflant la taille du marché des photoréserves au-delà de ce que le volume frontal seul impliquerait. Les écrans à panneaux plats et les circuits imprimés restent des contributeurs à deux chiffres intermédiaires, tandis que les MEMS, les capteurs et les photomasques offrent des exigences de formulation de niche mais en évolution rapide qui diversifient les revenus des fournisseurs.

Par secteur d'utilisation final : l'électrification automobile accélère l'intensité des puces

L'électronique et l'électricité représentaient 61,22 % de la demande en 2025, bien que l'automobile et la mobilité devraient enregistrer un TCAC de 11,86 % jusqu'en 2031, à mesure que le contenu en semi-conducteurs des véhicules augmente.

L'électrification des groupes motopropulseurs et les radars d'assistance à la conduite reposent sur des nœuds de 180 à 28 nm qui restent sur des outils d'exposition matures mais ajoutent des couches de masquage pour la redondance et la sécurité. Infineon a déclaré un chiffre d'affaires automobile record en 2025, citant les résines de tranchée à film épais pour les MOSFET en carbure de silicium comme vecteur de croissance. L'aérospatiale et la défense, bien que plus petites, commandent des marges élevées pour les résines tolérantes aux rayonnements, tandis que les étiquettes d'emballage intelligent émergentes indiquent de futures opportunités en film mince.

Analyse géographique

L'Asie-Pacifique a capturé 72,34 % du marché des photoréserves en 2025. Cette domination est largement attribuée aux usines taïwanaises et sud-coréennes, qui traitent la majorité des plaquettes de pointe mondiales. Pendant ce temps, l'Amérique du Nord est sur le point de renforcer sa position, avec un TCAC de 11,49 %. Grâce à la loi CHIPS, les projets en Arizona, en Ohio et au Texas sont en bonne voie pour contribuer de manière significative à la capacité mondiale de 2 à 5 nm d'ici 2028. Cette montée en puissance incite les fournisseurs à établir des lignes de mélange plus proches de leurs clients.

L'Europe connaît une croissance modérée, portée par l'investissement d'Intel à Magdebourg et une coentreprise entre STMicroelectronics et GlobalFoundries en France. Cependant, l'Europe dépend toujours des importations pour ses résines EUV. La Chine fait face à des défis en raison des contrôles à l'exportation sur les photoréserves avancées. En guise de contre-mesure, elle étend agressivement sa capacité à 28 nm et investit massivement dans les produits chimiques ArF secs et KrF. Pourtant, le pays peine à développer sa capacité High-NA domestique.

L'Inde et le Moyen-Orient émergent comme des acteurs importants dans le paysage des photoréserves. L'installation d'assemblage et de test de Micron au Gujarat et l'accord d'usine Tata-Powerchip signifient les premières incursions de l'Inde dans la fabrication de plaquettes. Parallèlement, Mubadala d'Abou Dhabi pilote un cluster d'emballage, initialement dépendant des résines KrF importées. Bien que ces développements offrent aux fournisseurs une chance de se diversifier loin de la position dominante de l'Asie-Pacifique, l'impact immédiat sur les volumes est minimal.

Paysage concurrentiel

Le marché des photoréserves est consolidé. DuPont et Merck KGaA élargissent leurs portefeuilles par acquisition, regroupant des revêtements antireflets, des produits chimiques de nettoyage et des résines pour simplifier les chaînes d'approvisionnement des usines. Les dépôts de brevets pour les formulations à base d'oxyde métallique ont bondi en 2024-2025, avec FUJIFILM et Sumitomo Chemical Co., Ltd. entrant dans la course. Les fournisseurs d'équipements pourraient s'intégrer davantage en aval, un scénario qui pourrait commoditiser l'approvisionnement en résines autonomes et comprimer les marges des fournisseurs. Pendant ce temps, les réglementations strictes sur les solvants réduisent le vivier de fournisseurs viables, amplifiant le fossé concurrentiel pour les entreprises disposant d'une échelle de conformité.

Leaders du secteur des photoréserves

TOKYO OHKA KOGYO CO., LTD.

JSR Corporation

FUJIFILM Corporation

Shin-Etsu Chemical Co., Ltd.

DuPont

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Asahi Kasei Corporation, répondant à la demande croissante de conditionnements de semi-conducteurs avancés, notamment dans des applications telles que les serveurs d'intelligence artificielle (IA), a lancé la série TA de photoréserves en film sec Sunfort.

- Février 2025 : Sumitomo Chemical Co., Ltd. a annoncé des plans pour étendre ses installations de développement de photoréserves et d'évaluation de la qualité pour les procédés de fabrication de semi-conducteurs en face avant et en face arrière dans son usine d'Osaka au Japon.

Portée du rapport mondial sur le marché des photoréserves

Les photoréserves sont des résines polymériques photosensibles formulées pour être utilisées dans un procédé de photolithographie, où elles servent de matériaux de masquage pour le transfert d'images dans un substrat sous-jacent par des procédés de gravure. La demande croissante de photoréserves dans les semi-conducteurs, qui trouvent finalement application dans les secteurs de l'électronique et de l'automobile, propulse la croissance du marché.

Le marché des photoréserves est segmenté par type de résine, tonalité, application, secteur d'utilisation final et géographie. Par type de résine, le marché est segmenté en immersion ArF, ArF sec, KrF, ligne G, ligne I, résines sèches à base d'oxyde métallique EUV et autres types. Par tonalité, le marché est segmenté en positif et négatif. Par application, le marché est segmenté en semi-conducteurs et circuits intégrés, conditionnement avancé (conditionnement au niveau de la plaquette en éventail, couche de redistribution), écrans à panneaux plats (LCD/OLED), circuits imprimés, MEMS et capteurs, et autres applications. Par secteur d'utilisation final, le marché est segmenté en électronique et électricité, automobile et mobilité, aérospatiale et défense, biens de consommation courante (emballage) et autres secteurs. Le rapport couvre également la taille du marché et les prévisions pour le marché des photoréserves dans 18 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Immersion ArF |

| ArF sec |

| KrF |

| Ligne G |

| Ligne I |

| Résines sèches à base d'oxyde métallique EUV |

| Autres types |

| Positif |

| Négatif |

| Semi-conducteurs et circuits intégrés |

| Conditionnement avancé (conditionnement au niveau de la plaquette en éventail, couche de redistribution) |

| Écrans à panneaux plats (LCD/OLED) |

| Circuits imprimés |

| MEMS et capteurs |

| Autres applications |

| Électronique et électricité |

| Automobile et mobilité |

| Aérospatiale et défense |

| Biens de consommation courante (emballage) |

| Autres secteurs |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Immersion ArF | |

| ArF sec | ||

| KrF | ||

| Ligne G | ||

| Ligne I | ||

| Résines sèches à base d'oxyde métallique EUV | ||

| Autres types | ||

| Par tonalité | Positif | |

| Négatif | ||

| Par application | Semi-conducteurs et circuits intégrés | |

| Conditionnement avancé (conditionnement au niveau de la plaquette en éventail, couche de redistribution) | ||

| Écrans à panneaux plats (LCD/OLED) | ||

| Circuits imprimés | ||

| MEMS et capteurs | ||

| Autres applications | ||

| Par secteur d'utilisation final | Électronique et électricité | |

| Automobile et mobilité | ||

| Aérospatiale et défense | ||

| Biens de consommation courante (emballage) | ||

| Autres secteurs | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des photoréserves en 2031 ?

Il est prévu d'atteindre 5,53 milliards USD d'ici 2031, reflétant un TCAC de 11,31 % à partir de 3,24 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide pour les photoréserves ?

L'Amérique du Nord est en tête avec un TCAC de 11,49 %, soutenue par les usines financées par la loi CHIPS qui entrent en service après 2026.

Pourquoi les résines à base d'oxyde métallique sont-elles importantes pour la lithographie future ?

Elles permettent la structuration EUV High-NA en dessous de 5 nm en offrant une absorption de photons plus élevée et une meilleure sélectivité de gravure que les produits chimiques organiques.

Comment les réglementations environnementales affectent-elles les fournisseurs de résines ?

Les nouvelles règles de l'EPA et du règlement REACH sur les solvants PFAS et les générateurs de photo-acides imposent des reformulations coûteuses, favorisant les grands fournisseurs disposant d'une échelle de conformité.

Quels facteurs stimulent la demande de photoréserves dans le secteur automobile ?

Les puces de groupe motopropulseur pour véhicules électriques et d'aide à la conduite augmentent les couches de lithographie par véhicule, poussant la demande de résines automobiles vers un TCAC de 11,86 %.

Dernière mise à jour de la page le: