Taille et part du marché européen des lentilles intraoculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

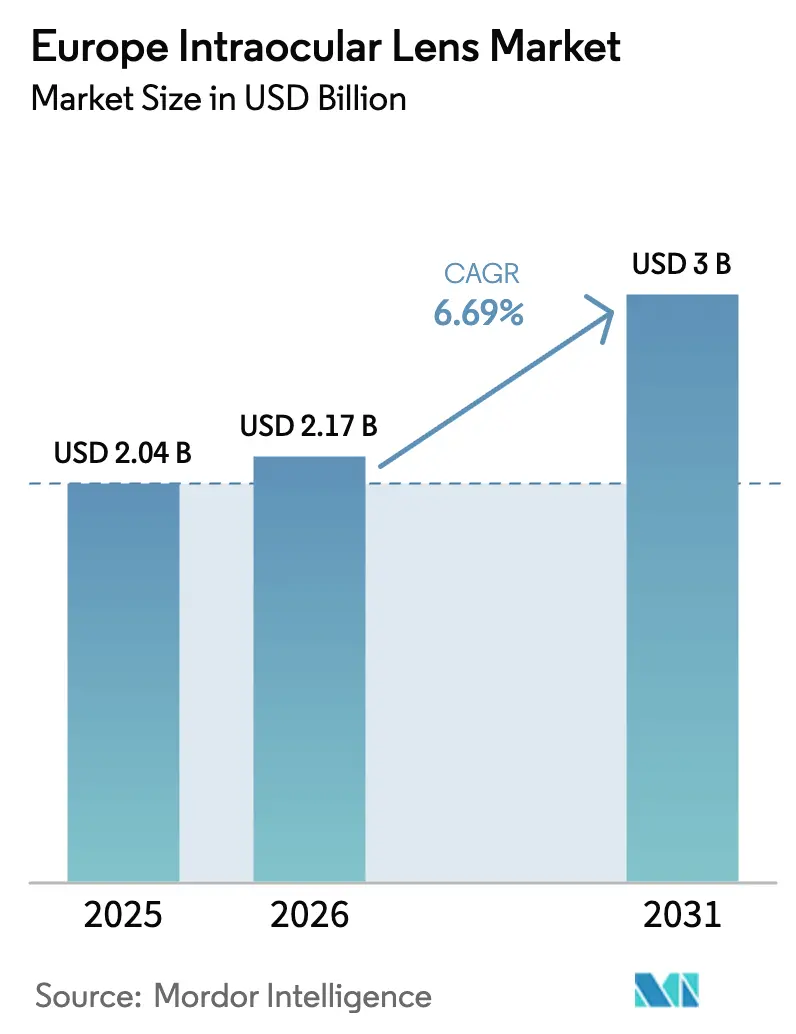

| Taille du marché de l'année de base (2025) | 2.04 Milliards de dollars |

| Taille du Marché (2026) | 2.17 Milliards de dollars |

| Taille du Marché (2031) | 3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des lentilles intraoculaires par Mordor Intelligence

La taille du marché européen des lentilles intraoculaires devrait augmenter de 2,04 milliards USD en 2025 à 2,17 milliards USD en 2026 et atteindre 3 milliards USD d'ici 2031, avec un CAGR de 6,69 % sur la période 2026-2031.

Le vieillissement de la population continue de soutenir une croissance structurelle ; cependant, la demande se déplace de plus en plus vers les designs toriques premium, multifocaux et à profondeur de champ étendue. Ces produits affichent des prix de vente moyens plus élevés et génèrent des marges bénéficiaires plus substantielles. Si les hôpitaux demeurent le principal cadre d'implantation, les cliniques ambulatoires se développent rapidement à mesure que les gouvernements adoptent des parcours de chirurgie de la cataracte en ambulatoire, réduisant les coûts des procédures jusqu'à 40 %. En Europe, l'Allemagne est en tête en termes de génération de revenus, l'Espagne enregistre la croissance la plus rapide et la France affiche le taux de procédures par habitant le plus élevé. Le paysage concurrentiel reste très concentré, Alcon, Johnson & Johnson Vision et Bausch + Lomb contrôlant collectivement environ les deux tiers du volume du marché. Malgré cela, les spécialistes régionaux prospèrent en se concentrant sur les innovations en matière de systèmes de délivrance et les designs optiques de niche.

Principaux enseignements du rapport

- Par produit, les lentilles monofocales représentaient 58,65 % de la part du marché européen des lentilles intraoculaires en 2025, tandis que les variantes toriques progressent à un CAGR de 8,53 % jusqu'en 2031.

- Par indication, la cataracte liée à l'âge représentait 56,54 % de la taille du marché européen des lentilles intraoculaires en 2025 ; l'échange de cristallin réfractif devrait se développer à un CAGR de 8,76 % sur la même période.

- Par utilisateur final, les hôpitaux détenaient 61,45 % de la part des revenus en 2025, tandis que les cliniques ambulatoires devraient afficher un CAGR de 9,12 % jusqu'en 2031.

- Par géographie, l'Allemagne a capté 26,54 % des revenus régionaux en 2025 ; l'Espagne devrait enregistrer un CAGR de 7,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des lentilles intraoculaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et charge croissante de la cataracte | +1.8% | Toute l'Europe | Long terme (≥ 4 ans) |

| Adoption croissante de lentilles intraoculaires multifocales et toriques premium | +1.5% | Europe occidentale centrale | Moyen terme (2-4 ans) |

| Avancées technologiques dans les matériaux asphériques et filtrant la lumière bleue | +1.0% | Allemagne, Suisse, pays nordiques | Moyen terme (2-4 ans) |

| Essor de l'échange de cristallin réfractif chez les patients atteints de forte myopie | +1.2% | Zones urbaines d'Allemagne, d'Espagne et du Royaume-Uni | Court terme (≤ 2 ans) |

| Expansion de la chirurgie de la cataracte en ambulatoire | +0.9% | France, Espagne, Pays-Bas | Moyen terme (2-4 ans) |

| Adoption de la biométrie assistée par l'IA | +0.7% | Allemagne, Royaume-Uni, France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de lentilles intraoculaires multifocales et toriques premium

Les volumes de lentilles toriques dépassent l'ensemble du marché européen des lentilles intraoculaires de près de deux points de pourcentage, et l'adoption des lentilles multifocales s'accélère à mesure que l'optique s'améliore et que les attentes des patients augmentent. Une lentille premium coûte entre 1 500 et 3 000 EUR par œil, contre 300 à 500 EUR pour une lentille monofocale ; pourtant, le coût de fabrication unitaire n'augmente que modestement, portant les marges brutes au-delà de 70 %. L'assurance complémentaire allemande et les pôles de tourisme médical à prix compétitifs en Espagne créent des poches d'adopteurs précoces, tandis que le TECNIS Odyssey de Johnson & Johnson, lancé en 2025, vise à atténuer les plaintes relatives aux halos et aux reflets qui limitaient autrefois la pénétration des lentilles multifocales. Les plafonds de remboursement restent le principal frein, limitant l'adoption en grande partie aux cohortes urbaines aisées.

Avancées technologiques dans les matériaux asphériques et filtrant la lumière bleue

L'optique asphérique aplatit la courbure de la lentille pour réduire l'aberration sphérique, améliorant ainsi la sensibilité au contraste pour la conduite nocturne. Par ailleurs, les chromophores intégrés absorbent les longueurs d'onde inférieures à 450 nm susceptibles d'endommager la rétine. La plateforme Clareon d'Alcon, marquée CE en 2025, combine des monomères bloquant les UV avec une surface hydrophobe qui résiste à l'opacification de la capsule postérieure. Cette complication affecte autrement jusqu'à 30 % des patients dans les cinq ans. Le CT ASPHINA 409M de Carl Zeiss Meditec rapporte une incidence de miroitement inférieure à 1 % à deux ans. Le règlement européen sur les dispositifs médicaux renforce les exigences en matière de preuves post-commercialisation, favorisant les acteurs établis qui maintiennent des systèmes de gestion de la qualité robustes.

Essor de l'échange de cristallin réfractif chez les patients atteints de forte myopie

L'échange de cristallin réfractif (ECR) croît à un taux annuel de 8,76 % et attire désormais des professionnels presbytes dans la quarantaine et la cinquantaine qui souhaitent une indépendance vis-à-vis des lunettes avant l'apparition de la cataracte. Les cliniques privées espagnoles proposent des forfaits incluant l'implantation de lentilles intraoculaires premium, la biométrie et le suivi pour 3 000 à 5 000 EUR par œil, soit jusqu'à 30 % moins cher qu'en Europe du Nord, attirant des patients transfrontaliers. La lentille torique LuxLife de Bausch + Lomb, marquée CE en 2025, cible explicitement les cas d'ECR à fort astigmatisme avec un injecteur préchargé qui améliore la stabilité rotationnelle. Les assureurs publics considèrent toujours l'ECR comme esthétique, plaçant ce segment fermement dans le domaine du paiement direct.

Vieillissement de la population et charge croissante de la cataracte

La part des Européens âgés de 65 ans et plus a atteint 21,6 % en 2024 et devrait atteindre 29 % d'ici 2050, marquant un changement démographique qui élargit mécaniquement le bassin de candidats à la cataracte. Les États membres de l'UE ont réalisé 4,73 millions d'opérations de la cataracte en 2022, se remettant des retards liés à la pandémie et réduisant les listes d'attente. La France réalise déjà 1 493 procédures pour 100 000 habitants, tandis que la Roumanie reste en dessous de 500, révélant un écart de capacité que les fabricants de dispositifs peuvent cibler grâce à des partenariats de distribution dans les régions mal desservies. Les cataractes non traitées représentent 51 % de la cécité mondiale, de sorte que le remboursement de base des lentilles monofocales persiste même dans les systèmes de santé à contraintes budgétaires. Cependant, le débit chirurgical pourrait plafonner si les pénuries de main-d'œuvre en milieu rural ne sont pas résolues, limitant la traduction en revenus de la demande latente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des lentilles intraoculaires premium | -1.3% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Limitations du remboursement | -1.1% | Toute l'Europe | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement | -0.6% | Royaume-Uni, Europe de l'Est | Court terme (≤ 2 ans) |

| Capacité chirurgicale limitée dans les régions rurales | -0.8% | Roumanie, Bulgarie, Pologne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des lentilles intraoculaires premium

Les frais à la charge des patients varient de 1 500 à 3 000 EUR en Allemagne à 2 000 à 3 500 GBP au Royaume-Uni, excluant effectivement les cohortes à faibles revenus des options premium[1]Société allemande d'ophtalmologie, "Étude sur la tarification de la chirurgie de la cataracte," dog.org. Les disparités de TVA — 0 % au Royaume-Uni contre 23 % au Portugal — faussent davantage l'accès et favorisent l'arbitrage sur le marché gris. Les fabricants font face à un équilibre délicat : ils peuvent soit élargir l'accès en baissant les prix, soit protéger le financement de la R&D et les marges ; aucune des deux voies ne résout l'écart d'équité à court terme.

Limitations du remboursement pour les lentilles intraoculaires à technologie avancée

Les payeurs français, allemands et britanniques ne remboursent que les lentilles monofocales de base, qualifiant les lentilles toriques et multifocales d'améliorations discrétionnaires. Les patients doivent signer des accords de paiement privé, une friction qui limite l'adoption des lentilles premium à environ 10 à 25 % du total des implants, même sur les marchés aisés[2]NHS England, "Politique de commissionnement clinique pour la chirurgie de la cataracte," nhs.uk. Les agences d'évaluation des technologies de santé exigent des données d'efficacité en conditions réelles qui restent rares, perpétuant une impasse circulaire entre les preuves et l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les lentilles toriques captent la vague de correction réfractive

Les lentilles toriques se développent à un rythme de 8,53 % par an, portant les revenus du marché européen des lentilles intraoculaires au-delà de la moyenne générale, car les chirurgiens préfèrent de plus en plus éliminer l'astigmatisme préexistant en une seule intervention. En revanche, les implants monofocaux représentent encore 58,65 % de la part du marché européen des lentilles intraoculaires, car l'assurance publique ne couvre que les modèles sphériques de base. Les plateformes multifocales et à profondeur de champ étendue grignotent désormais la domination des lentilles monofocales à mesure que des designs comme le Clareon Vivity d'Alcon et le TECNIS Odyssey de Johnson & Johnson gagnent du terrain. Les fabricants exploitent une économie favorable : une référence torique coûte environ cinq fois plus qu'une lentille monofocale au détail, mais n'entraîne qu'une augmentation marginale du coût de production, maintenant des marges brutes premium. Les preuves post-commercialisation montrant un alignement rotationnel stable dans ±5° à un an rassurent davantage les chirurgiens qui craignaient autrefois la dérive axiale. La surveillance post-commercialisation imposée par le règlement européen sur les dispositifs médicaux ajoute des contraintes de conformité, mais les fournisseurs dominants s'appuient sur leurs systèmes qualité établis pour garder une longueur d'avance sur les nouveaux entrants à faible coût.

L'optique diffractive de deuxième génération résout les plaintes antérieures relatives aux halos et aux reflets, améliorant les taux de satisfaction et élargissant le bassin de candidats aux jeunes patients d'ECR exigeants. Les systèmes d'injection à stabilité rotationnelle, tels que l'enVista Aspire de Bausch + Lomb, réduisent le temps opératoire et minimisent le risque d'endophtalmie, deux différenciateurs essentiels pour les centres ambulatoires à fort débit. À mesure que les résultats cliniques convergent, le marketing se tourne vers des messages axés sur le mode de vie — tels que la clarté de vision nocturne et le confort devant les écrans numériques — et des contrats de services groupés qui fidélisent les cliniques ambulatoires sur des accords d'achat pluriannuels. Néanmoins, l'adoption des lentilles premium reste conditionnée par le modèle de paiement direct, ce qui signifie que l'accélération des lentilles toriques reste tributaire des données démographiques de revenus et de l'adoption de l'assurance privée.

Par indication : l'échange de cristallin réfractif redéfinit les données démographiques des patients

La cataracte liée à l'âge représente encore 56,54 % des procédures, mais l'échange de cristallin réfractif est le segment à la croissance la plus rapide, augmentant de 8,76 % par an et tirant les prix de vente moyens vers le haut. L'Espagne illustre cette tendance : les forfaits d'ECR tarifés entre 3 000 et 5 000 EUR par œil attirent les Européens du Nord en quête de coûts réduits et de climats plus cléments. Les patients d'ECR sont plus jeunes, affichent une plus grande disposition à l'autofinancement et présentent des profils de comorbidité plus faibles, permettant aux cliniques de rationaliser les parcours périopératoires et de programmer des procédures bilatérales le même jour, doublant ainsi la productivité des blocs opératoires. La taille du marché européen des lentilles intraoculaires associée à l'ECR devrait croître plus vite que les volumes de cataracte, remodelant à terme l'économie de la composition des cas pour les chirurgiens.

Des exigences strictes en matière de précision réfractive — erreur absolue moyenne inférieure à 0,50 dioptrie — stimulent l'adoption rapide d'outils de biométrie améliorés par l'IA comme standard de soins dans les centres urbains. L'ECR pour forte myopie comporte un risque légèrement élevé de décollement de la rétine, mais des outils de conseil plus clairs et des techniques améliorées de gestion du sac capsulaire réduisent la perception des complications. Le positionnement réglementaire reste complexe : les assureurs classent l'ECR comme électif, mais les efforts de lobbying citant les économies liées à l'indépendance visuelle à vie se multiplient, notamment à mesure que la main-d'œuvre vieillit et que les tâches de vision de près prolifèrent dans les économies numériques.

Par utilisateur final : les cliniques ambulatoires se développent grâce à l'efficacité des coûts

Les hôpitaux représentaient 61,45 % des revenus du marché européen des lentilles intraoculaires en 2025, bien que les centres de chirurgie ambulatoire devraient enregistrer un CAGR soutenu de 9,12 % à mesure que les ministères de la santé poussent à l'optimisation du coût par cas. Les modèles en ambulatoire permettent d'économiser entre 300 et 500 EUR par procédure de cataracte en Allemagne et libèrent des lits d'hospitalisation pour les cas plus aigus. Les structures ambulatoires affichent des délais de rotation plus courts et proposent souvent des améliorations de lentilles intraoculaires premium avec des services annexes, tels que la capsulotomie au laser femtoseconde, ce qui augmente le revenu moyen par cas de 15 à 25 % au-dessus des niveaux hospitaliers. Les fonds structurels européens destinés aux infrastructures ambulatoires en Pologne, en Roumanie et en Bulgarie promettent de nouvelles opportunités en terrain vierge pour les distributeurs capables de fournir des suites ophtalmiques clés en main.

Néanmoins, les réseaux hospitaliers publics maintiennent leur emprise sur les cas complexes nécessitant une surveillance postopératoire prolongée ou une anesthésie générale, domaines où les économies d'échelle et le soutien des soins intensifs restent indispensables. Les centres médicaux universitaires préservent également leur influence en pilotant de nouvelles optiques et des robots chirurgicaux qui se diffusent ensuite dans les milieux communautaires. À mesure que les structures ambulatoires se multiplient, les principaux fournisseurs de lentilles intraoculaires sécurisent la fidélité grâce à des contrats basés sur les services incluant la location de biomètres, la formation du personnel et les livraisons garanties de consommables, intégrant des coûts de changement et protégeant leurs parts de marché.

Analyse géographique

L'Allemagne a généré 26,54 % des revenus du marché européen des lentilles intraoculaires en 2025, soutenue par environ 800 000 chirurgies annuelles et un segment de population de 10 % détenant une assurance complémentaire qui rembourse les lentilles premium. L'écosystème bénéficie d'une forte adoption diagnostique, avec plus de 1 200 cabinets équipés de biomètres optiques et une pénétration du laser femtoseconde dépassant 15 %. Le remboursement plafonne cependant les paiements pour les lentilles de base, de sorte que les chirurgiens s'appuient sur les compléments des patients pour les améliorations toriques ou multifocales. La logistique reste efficace malgré la dualité de conformité induite par le Brexit, car l'Allemagne fonctionne comme un hub de distribution continental pour de nombreux fabricants mondiaux.

L'Espagne est le marché à la croissance la plus rapide, enregistrant un CAGR de 7,54 % jusqu'en 2031. Le développement des cliniques privées, la tarification compétitive des forfaits et une réputation croissante en matière de tourisme médical attirent des patients de France, du Royaume-Uni et de Scandinavie. La demande intérieure augmente également à mesure que les jeunes cohortes considèrent l'ECR comme un investissement dans leur mode de vie, analogue aux soins orthodontiques.

La France affiche le taux de chirurgie par habitant le plus élevé d'Europe grâce à la couverture universelle des implants monofocaux et à une infrastructure ambulatoire mature qui gère plus de 80 % des cas. L'adoption des lentilles premium reste limitée car la Sécurité sociale ne couvre que l'optique de base, mais l'adoption des assurances complémentaires progresse lentement, laissant entrevoir un potentiel latent pour la conversion vers les lentilles toriques et à profondeur de champ étendue.

Le Royaume-Uni fait face à des budgets du Service national de santé contraints et aux frictions liées à la double certification marquage CE/UKCA post-Brexit, qui ralentissent toutes deux l'adoption des lentilles premium et compliquent les chaînes d'approvisionnement. Les États membres d'Europe de l'Est affichent encore moins de 500 procédures pour 100 000 habitants, mais reçoivent des fonds de cohésion européens pour le développement de structures ambulatoires ; le succès dépendra de la rétention de la main-d'œuvre et des corridors d'approvisionnement sans droits de douane.

Paysage réglementaire

Les lentilles intraoculaires (LIO) sont réglementées en Europe en tant que dispositifs médicaux implantables au titre du règlement (UE) 2017/745 (RDM UE). L'évaluation de la conformité est effectuée par des organismes notifiés, et les fabricants sont soumis à des obligations continues de surveillance après commercialisation. Le cadre du RDM a continué d'évoluer en 2026 par le biais d'actes délégués et d'exécution, notamment des modifications de mars 2026 affectant la manière dont la documentation technique est évaluée pour certains dispositifs implantables, ainsi que des mises à jour de juin 2026 de la liste UE des normes harmonisées pertinentes pour les dispositifs médicaux, couvrant les implants chirurgicaux non actifs et l'optique ophtalmique.

Une étape opérationnelle clé pour les fabricants et les mandataires est l'utilisation obligatoire d'EUDAMED pour l'enregistrement des UDI et des dispositifs à partir du 28 mai 2026, ce qui accroît l'importance de la préparation des données et des contrôles de traçabilité sur l'ensemble des familles de produits et des configurations d'injecteurs. Parallèlement, les documents d'orientation du MDCG continuent de façonner les attentes en matière d'évaluation clinique, de suivi clinique après commercialisation et d'exhaustivité des dossiers techniques, renforçant l'avantage de conformité des fournisseurs disposant de systèmes de qualité alignés sur l'ISO 13485 matures et d'opérations réglementaires évolutives.

Analyse de la chaîne de valeur

La chaîne de valeur des lentilles intraoculaires en Europe commence par des matières premières spécialisées (notamment des acryliques de qualité ophtalmique et des additifs chromophores pour le filtrage UV/lumière bleue), se poursuit par la fabrication de précision des composants optiques et haptiques, et se termine par l'assemblage dans des formats d'emballage stériles et validés, incluant de plus en plus des systèmes d'injecteurs préchargés. Dans le cadre du RDM UE (transition obligatoire achevée en mai 2024), la fourniture de dispositifs implantables nécessite un système de gestion de la qualité aligné sur l'ISO 13485 et une documentation technique étendue. Cela pousse les leaders mondiaux comme les spécialistes régionaux à investir dans la génération de preuves cliniques, les tests de biocompatibilité et les infrastructures de surveillance après commercialisation, en parallèle de la montée en puissance de la fabrication.

La commercialisation s'effectue généralement via une combinaison de ventes directes et de partenariats de distribution régionaux, approvisionnant les hôpitaux ainsi qu'un réseau croissant de cliniques ambulatoires qui privilégie l'efficacité des flux de travail, une logistique prévisible et un support groupé (formation, outils de planification chirurgicale et systèmes de délivrance). Les dynamiques d'achat favorisent les fournisseurs capables de livrer de manière fiable des portefeuilles premium (toriques, multifocales et EDOF) ainsi que des injecteurs standardisés, tout en respectant les exigences de traçabilité et de vigilance imposées par le RDM, ce qui peut désavantager les petits producteurs lorsque la couverture de service multi-pays et les capacités réglementaires sont limitées.

Paysage concurrentiel

Alcon, Johnson & Johnson Vision et Bausch + Lomb contrôlaient collectivement environ les deux tiers (60-65 %) du volume du marché européen des lentilles intraoculaires en 2025. L'expansion de l'usine de Singapour d'Alcon pour 300 millions USD augmente la production de Clareon et couvre le risque géographique[3]Alcon, "Communiqué de presse sur l'expansion de la fabrication à Singapour," alcon.com. Le TECNIS Odyssey de Johnson & Johnson se concentre sur une optique à vision continue sans dysphotopsie, positionnant l'entreprise pour des gains de parts dans le sous-segment de l'ECR. Bausch + Lomb riposte avec enVista Aspire et LuxLife, mettant en avant des matériaux sans miroitement et des injecteurs préchargés qui réduisent le temps opératoire.

Les challengers régionaux se différencient par la spécialisation. Le système préchargé RayOne de Rayner gagne du terrain dans les centres ambulatoires à fort volume en quête de simplification des flux de travail. Carl Zeiss Meditec tire parti de sa domination dans les équipements de diagnostic pour vendre en complément les lentilles CT ASPHINA, tandis que HumanOptics courtise les cabinets de niche avec des designs accommodatifs et des programmes de formation des chirurgiens.

Les partenariats stratégiques entre fabricants de dispositifs et acteurs du logiciel resserrent les écosystèmes : Carl Zeiss Meditec intègre désormais Microsoft Azure AI dans sa plateforme IOLMaster 700. Dans le même temps, la suite de planification numérique d'Alcon intègre son propre calculateur en nuage. Les coûts de conformité au règlement européen sur les dispositifs médicaux et les règles de transparence de l'IA au titre du règlement européen sur l'IA élèvent les barrières à l'entrée, favorisant les entreprises établies qui peuvent amortir les frais réglementaires sur leurs revenus mondiaux.

Leaders du secteur européen des lentilles intraoculaires

Bausch Health Companies Inc. (Bausch + Lomb)

Carl Zeiss Meditec AG

EyeKon Medical Inc.

Alcon

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation de la fabrication et de la chaîne d'approvisionnement en Europe apparaît comme un levier d'espace blanc alors que la demande de LIO premium augmente et que les parties prenantes recherchent une disponibilité constante sur l'ensemble des références et des formats d'injecteurs. Des engagements de capitaux récents soutiennent cette évolution, notamment l'inauguration par ZEISS d'une extension industrielle de 14 000 mètres carrés sur son site de Perigny, en France, en juin 2026, décrite comme un investissement de 70 millions d'EUR avec un plan visant à tripler la capacité de production de lentilles intraoculaires d'ici 2030. Bausch + Lomb a également annoncé une expansion de 33 millions d'USD sur son site de Macherio, en Italie, en juin 2026, afin de renforcer son rôle dans la chaîne d'approvisionnement mondiale de l'entreprise. Rayner a achevé une expansion à Worthing, au Royaume-Uni, en avril 2025, doublant sa capacité annuelle de fabrication de LIO à 4 millions d'unités et renforçant le rôle de la région à la fois comme centre de demande et comme base de production.

Les opportunités de produits et de mise sur le marché se concentrent sur les plateformes premium de correction de la presbytie, les compléments toriques et les systèmes de délivrance préchargés qui réduisent le temps opératoire pour les parcours de chirurgie ambulatoire à haut débit. Le sentiment des chirurgiens rapporté par l'ESCRS indique une inclinaison à long terme vers les LIO à vision simultanée, et ZEISS a rapporté des implantations cliniques précoces de son AT LUCIA torique 721P dans six pays européens (République tchèque, Allemagne, Italie, Espagne, Suède et Royaume-Uni) en juin 2026, ce qui souligne des canaux d'adoption clinique actifs pour les nouvelles offres toriques. La modernisation de la distribution reste également une ouverture à court terme, soutenue par les plans de ZEISS visant à acquérir EDY OPTIC, un distributeur roumain de dispositifs médicaux, afin de renforcer les opérations en marché direct en Europe de l'Est, où les écarts de taux d'intervention et le développement des structures ambulatoires créent une marge pour une couverture, une formation et une logistique standardisées plus larges.

Développements récents du secteur

- Juin 2026 : Carl Zeiss Meditec a rapporté des implantations cliniques précoces réussies de la lentille intraoculaire ZEISS AT LUCIA torique 721P dans six pays européens (République tchèque, Allemagne, Italie, Espagne, Suède et Royaume-Uni). Cette utilisation précoce multi-pays renforce la familiarité des chirurgiens avec la plateforme et consolide le glissement vers des options toriques alignées sur les objectifs de précision réfractive dans les parcours premium de cataracte et de RLE.

- Avril 2025 : Rayner a achevé une expansion à Worthing, au Royaume-Uni, doublant sa capacité annuelle de fabrication de lentilles intraoculaires à 4 millions d'unités. Cette mise à niveau consolide le rôle de la région comme base de production et améliore la résilience de l'approvisionnement pour les portefeuilles de LIO premium à travers l'Europe.

- Novembre 2024 : Ophtec a obtenu le marquage CE pour la lentille intraoculaire phaque torique Artisan, élargissant la disponibilité en Europe d'options pour les patients atteints de forte myopie qui ne sont pas éligibles à la chirurgie laser cornéenne. Cette approbation a renforcé la filière des LIO phaques en tant qu'appoint à la demande de correction réfractive, soutenant les offres cliniques au-delà des implants standards liés à la cataracte.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des lentilles intraoculaires utilisées dans les interventions oculaires à travers l'Europe, comptabilisée comme les revenus générés par les lentilles fournies aux établissements cliniques où l'implantation a lieu, et rapportée en USD.

Exclusions de périmètre : nous excluons les diagnostics, les équipements chirurgicaux, les médicaments ophtalmiques, les lentilles de contact et les services de soins postopératoires facturés séparément du dispositif de lentille.

Aperçu de la segmentation

- Par produit

- Lentille intraoculaire monofocale

- Lentille intraoculaire accommodative

- Lentille intraoculaire multifocale

- Lentille intraoculaire torique

- Par indication

- Cataracte liée à l'âge

- Cataracte congénitale/traumatique

- Échange de cristallin réfractif (ECR)

- Par utilisateur final

- Hôpitaux

- Cliniques ambulatoires

- Autres utilisateurs finaux

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la demande d'interventions et du contexte politique à travers l'Europe, car les volumes de LIO sont étroitement liés à l'activité de cataracte et d'échange de lentille réfractive. Nous puisons généralement des données publiques dans des sources telles que les indicateurs de santé d'Eurostat, les statistiques de santé de l'OCDE, les ministères et agences nationaux de la santé, les mises à jour réglementaires de l'EMA et du RDM UE, ainsi que des revues d'ophtalmologie évaluées par des pairs qui suivent les résultats en matière de cataracte et les tendances d'adoption.

Pour traduire les signaux de demande en valeur de marché, nous examinons également les dépôts publics des fabricants, les rapports annuels, les présentations aux investisseurs et la couverture médiatique fiable des lancements de produits et des évolutions de prix. Le cas échéant, des bases de données par abonnement sont utilisées pour les données financières et l'intelligence des entreprises, les brevets, ainsi que certains signaux d'expéditions d'importation et d'exportation pour vérifier les flux commerciaux des matériaux et des produits finis de lentilles. Les sources de recherche documentaire mentionnées ici sont uniquement illustratives, et d'autres références publiques sont utilisées tout au long de l'étude pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour valider le modèle de dimensionnement et affiner les hypothèses qui ne sont pas systématiquement visibles dans les sources publiques, notamment concernant l'évolution du mix entre lentilles standards et premium ainsi que la tarification pilotée par appels d'offres dans les grands systèmes hospitaliers. Nous nous sommes entretenus avec un ensemble de fabricants, distributeurs, acteurs des achats et décideurs cliniques dans les principaux pays européens, et nous avons revérifié ces apports avec des experts régionaux pour confirmer le rythme d'adoption et les risques de perturbation à court terme.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Direction générale : 13 % | |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 14 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement commence par une construction descendante où les volumes de chirurgie de la cataracte et les tendances de la population traitée sont reconstitués par pays, puis traduits en demande de LIO à l'aide d'hypothèses de lentilles par intervention et de fourchettes de prix publiques et validées. Nous corroborons les résultats avec des approximations ascendantes sélectives, incluant des vérifications d'alignement des revenus des fournisseurs et des calculs d'ASP échantillonnés multipliés par le volume par catégorie de produit, ainsi que des retours des canaux sur la couverture des appels d'offres, ce qui aide à ajuster les totaux lorsqu'un flux de données semble incohérent.

Les principaux intrants incluent la croissance des interventions de cataracte par grands marchés, les signaux de remboursement public et liés aux DRG influençant l'adoption des lentilles premium, le mix entre lentilles monofocales et premium, les glissements vers les lentilles toriques et multifocales là où la demande de correction de l'astigmatisme augmente, ainsi que le calendrier lié au RDM UE pouvant affecter la disponibilité et la tarification des produits. Pour les prévisions, nous menons une analyse de scénarios autour de la pénétration des lentilles premium et de l'évolution des prix, soutenue par un consensus d'experts sur la vitesse de normalisation de la demande élective et sur la manière dont les appels d'offres peuvent repositionner le prix des lentilles standards. Lorsque les vérifications ascendantes révèlent des écarts, les répartitions manquantes par pays ou par canal sont comblées à l'aide de ratios de substitution transparents issus de marchés similaires, puis retestées via des entretiens de suivi.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, notamment les volumes d'interventions, les fourchettes de prix et les divulgations de revenus, suivie de vérifications de variance au niveau pays et produit pour détecter les valeurs aberrantes rapidement. Si le total d'un pays s'écarte trop de la demande attendue basée sur les interventions ou des vérifications de réalité auprès des fournisseurs, nous revoyons les hypothèses, et nous recontactons les répondants lorsque l'écart ne peut être expliqué par le mix ou le calendrier.

Avant validation finale, le modèle et la logique passent par des révisions d'analystes en plusieurs étapes afin que l'arithmétique, les définitions et les conversions restent cohérentes tout au long de la série chronologique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de remboursement ou des modifications réglementaires majeures. Juste avant la livraison, une nouvelle analyse est réalisée afin que les clients reçoivent la vision la plus actuelle, soutenue par les mêmes étapes reproductibles.

Taille du marché européen des lentilles intraoculaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les lentilles intraoculaires en Europe peuvent sembler très éloignés même lorsqu'ils traitent du même besoin clinique, car le périmètre et la base de prix ne sont pas définis de la même manière. Les différences proviennent également des pays regroupés sous « Europe », de la manière dont les lentilles premium sont traitées, et du fait que les valeurs soient rapportées au niveau de la tarification fabricant ou plus proche des prix d'achat hospitaliers.

Dans cette étude, les principaux facteurs d'écart sont généralement le fait de savoir si l'échange de lentille réfractive est comptabilisé avec les indications de cataracte, la manière dont les lentilles monofocales vendues via des appels d'offres hospitaliers sont tarifées dans le temps, et si la méthode utilise un prix de vente moyen unique pour tous les pays ou permet au remboursement local et au mix de façonner les totaux. Lorsque le calendrier de conversion des devises et la cadence d'actualisation ne sont pas alignés sur l'année de référence, l'écart tend à s'élargir davantage, en particulier durant les années marquées par une inflation notable et une refixation des prix des achats.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,04 milliards d'USD (2025) | |

| Éditeur commercial A | 1,90 milliard d'USD (2024) | Utilise une année de référence différente et peut lisser la tarification à l'échelle européenne en un seul ASP, ce qui peut sous-estimer les baisses de prix induites par les appels d'offres dans les grands marchés et surestimer le mix premium dans les pays plus petits. |

| Groupe industriel B | 1,16 milliard d'USD (2025) | Semble appliquer une captation de valeur plus restreinte pour les lentilles, ce qui peut exclure des parties du mix de lentilles premium ainsi qu'une partie de la demande liée à certaines indications, comme l'échange de lentille réfractive, réduisant ainsi le marché comptabilisé. |

Le tableau montre qu'une grande partie de l'écart s'explique par le choix de l'année et par la manière dont le modèle gère les niveaux de prix et la pénétration premium selon les pays. En rattachant la valeur aux signaux d'interventions par pays, puis en testant la tarification et le mix par des vérifications primaires, l'estimation reste plus proche de ce qui est réellement acheté dans les hôpitaux et les cliniques, un choix appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des lentilles intraoculaires en 2026 ?

Il a atteint 2,17 milliards USD en 2026 et devrait atteindre 3,00 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance la plus rapide au sein des segments de produits ?

Les lentilles toriques mènent l'accélération avec un CAGR de 8,53 % car elles corrigent l'astigmatisme lors de la chirurgie de la cataracte.

Quel type de procédure se développe le plus rapidement en Europe ?

L'échange de cristallin réfractif croît de 8,76 % par an à mesure que des patients plus jeunes, payant de leur poche, recherchent une vision premium indépendante des lunettes.

Pourquoi les cliniques ambulatoires gagnent-elles des parts d'implantation ?

Les parcours en ambulatoire réduisent les coûts des payeurs jusqu'à 40 % et augmentent les taux d'adoption des lentilles premium de 15 à 25 %.

Quel rôle joue l'IA dans le calcul de la puissance des lentilles ?

Les plateformes de biométrie assistées par l'IA réduisent l'erreur absolue moyenne à moins de 0,30 dioptrie, élargissant l'éligibilité aux lentilles optiques premium.

Quel pays est actuellement le marché des lentilles intraoculaires à la croissance la plus rapide en Europe ?

L'Espagne est en tête avec un CAGR de 7,54 %, porté par le tourisme médical et le développement des cliniques privées.

Dernière mise à jour de la page le: