Taille et part de marché des lentilles sclérales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

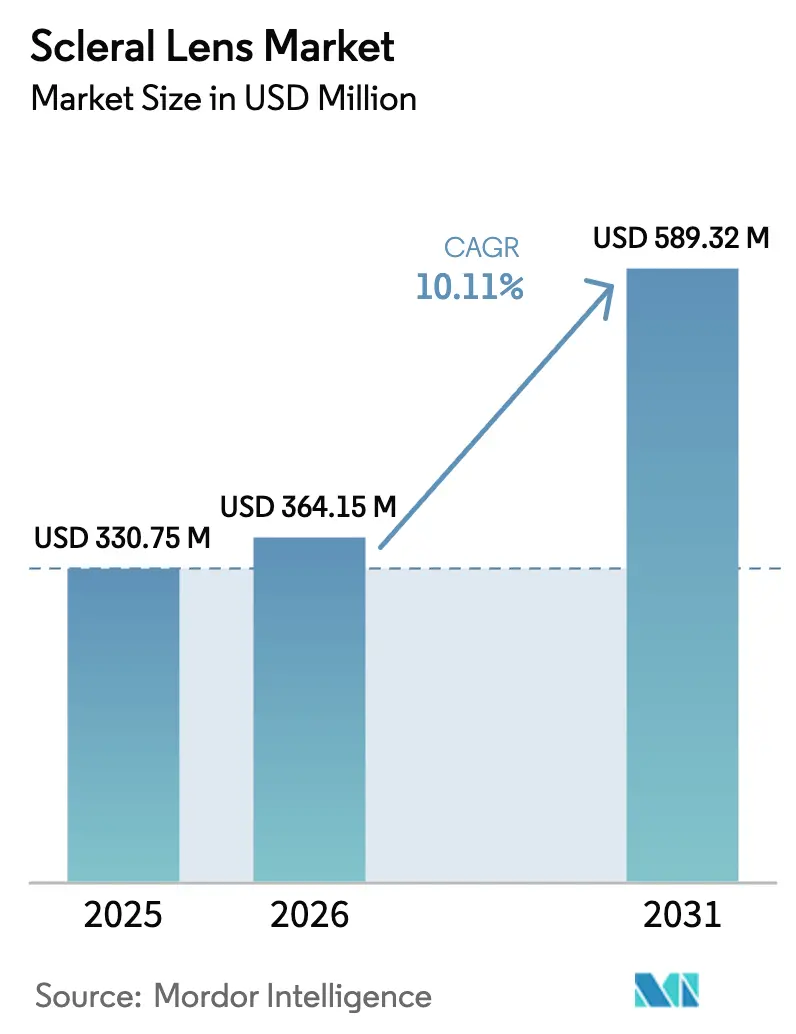

| Taille du Marché (2026) | 364.15 Millions de dollars américains |

| Taille du Marché (2031) | 589.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.11% CAGR |

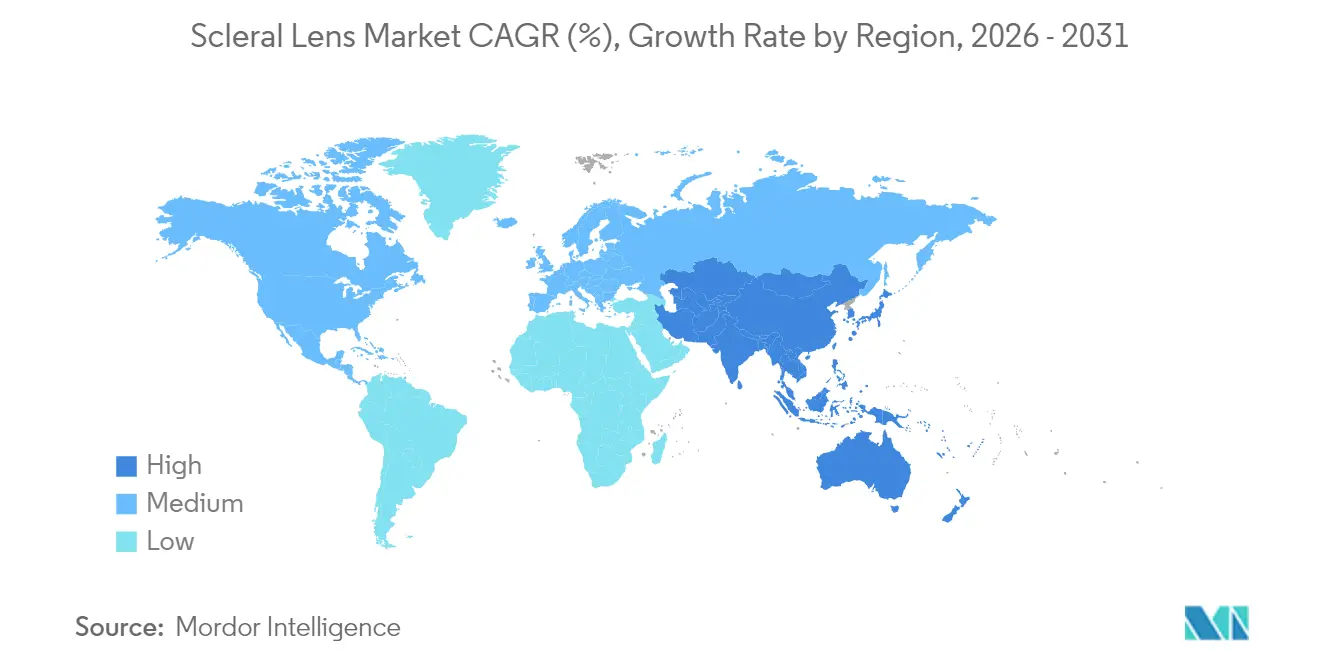

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

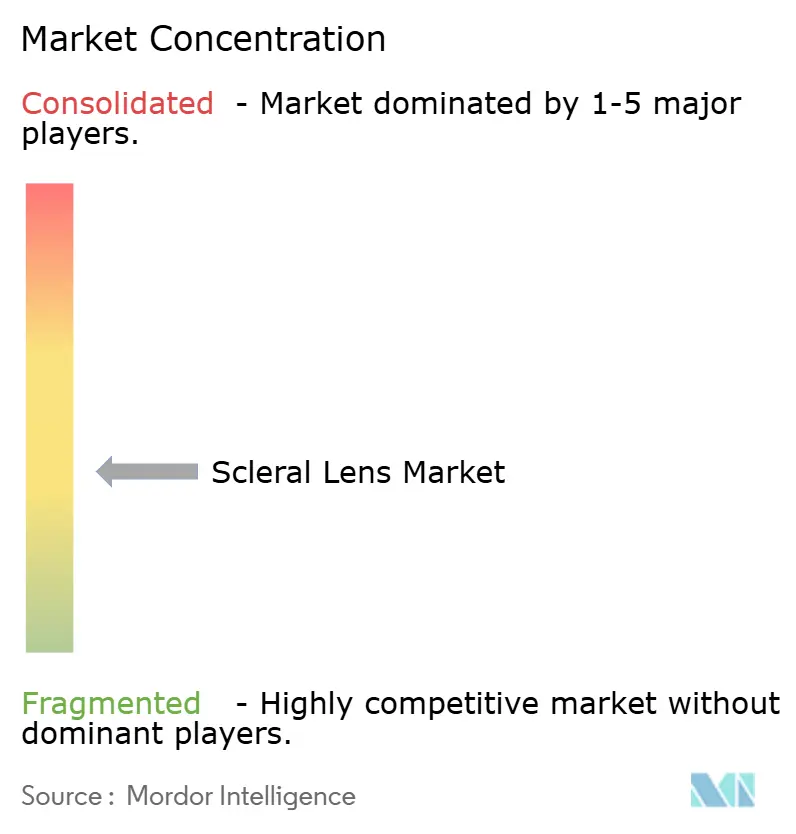

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lentilles sclérales par Mordor Intelligence

La taille du marché des lentilles sclérales était évaluée à 330,75 millions USD en 2025 et devrait croître de 364,15 millions USD en 2026 pour atteindre 589,32 millions USD d'ici 2031, à un TCAC de 10,11 % durant la période de prévision (2026-2031). L'acceptation clinique croissante des lentilles sclérales pour les troubles cornéens complexes, l'innovation rapide en science des matériaux dans les polymères à haute perméabilité à l'oxygène, ainsi que la plus grande maîtrise des praticiens alimentent la demande. La détection croissante du kératocône pédiatrique, l'expansion des pipelines de lentilles à élution médicamenteuse et l'émergence de l'impression 3D pour les dispositifs sur mesure renforcent encore davantage la dynamique. Les politiques de remboursement nord-américaines et les ajusteurs spécialisés soutiennent le leadership actuel en matière de revenus, tandis que l'accélération de la formation des praticiens dans la région Asie-Pacifique génère la progression la plus rapide. Les investissements accrus dans les plateformes d'adaptation numériques et la résilience des chaînes d'approvisionnement en composés de fluorosilicone acrylate influenceront vraisemblablement la stratégie concurrentielle sur l'ensemble du marché des lentilles sclérales.

Principaux enseignements du rapport

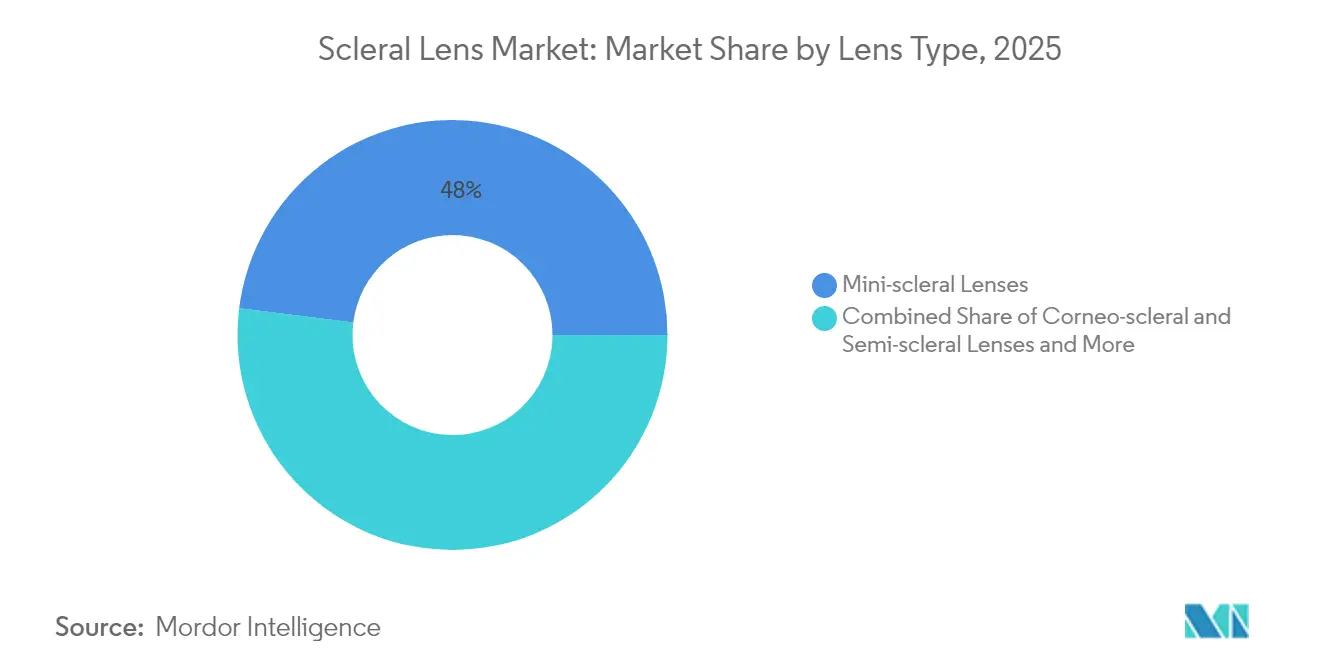

- Par type de lentille, les lentilles mini-sclérales détenaient 48,02 % de la part de marché des lentilles sclérales en 2025, tandis que les lentilles sclérales complètes devraient croître à un TCAC de 14,05 % d'ici 2031.

- Par application, les indications de cornée irrégulière représentaient 62,06 % de la taille du marché des lentilles sclérales en 2025 ; les applications relatives aux maladies de la surface oculaire progressent à un TCAC de 16,39 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec une part de revenus de 37,68 % en 2025, tandis que les cliniques ophtalmologiques sont positionnées pour un TCAC de 13,98 % d'ici 2031.

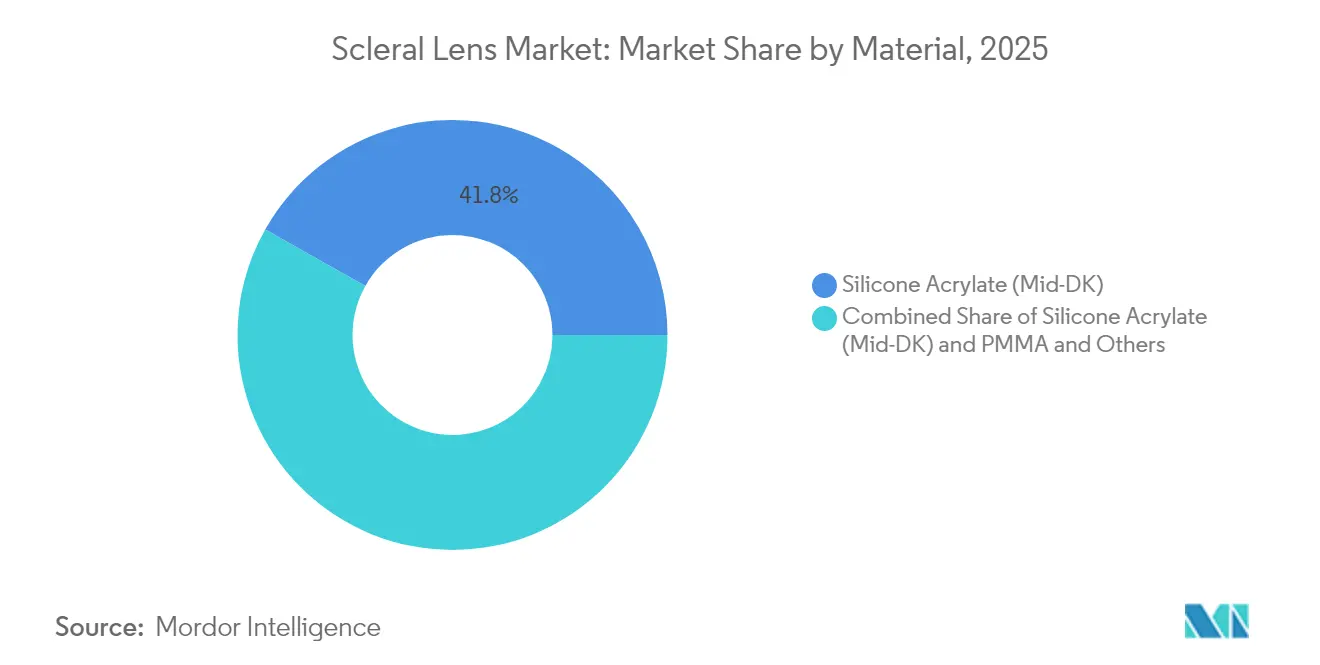

- Par matériau, l'acrylate de silicone a capturé 41,83 % de la part du marché des lentilles sclérales en 2025 ; les matériaux en fluorosilicone acrylate devraient s'étendre à un TCAC de 12,55 % d'ici 2031.

- Par canal de distribution, les points de vente hors ligne représentaient 71,55 % de la taille du marché des lentilles sclérales en 2025 ; les canaux en ligne affichent un TCAC robuste de 15,92 % prévu jusqu'en 2031.

- Par géographie, l'Amérique du Nord a sécurisé 42,34 % des revenus mondiaux en 2025, tandis que la région Asie-Pacifique devrait afficher un TCAC de 15,02 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lentilles sclérales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du kératocône et des troubles ectasiques | +2.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Nombre croissant de complications post-chirurgie réfractive | +1.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption mondiale croissante par les chaînes de soins oculaires spécialisées | +1.6% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Avancées dans les matériaux GP à DK élevé | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Émergence des lentilles sclérales personnalisées imprimées en 3D | +1.2% | Amérique du Nord et UE, adoption précoce | Long terme (≥ 4 ans) |

| Lentilles sclérales à élution médicamenteuse en phase avancée de développement | +0.8% | Mondial, dépendant des réglementations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du kératocône et des troubles ectasiques

Le dépistage pédiatrique à grande échelle rapporte désormais une incidence du kératocône de 1 pour 334, un taux bien supérieur aux estimations historiques basées uniquement sur les adultes. Un diagnostic plus précoce signifie que davantage de patients nécessitent une réhabilitation visuelle à vie, et des études longitudinales montrent que les lentilles sclérales réduisent le risque de greffe cornéenne de 81 % par rapport à l'absence de port de lentilles. Les systèmes de santé nationaux approuvent de plus en plus l'adaptation précoce des lentilles pour retarder ou éviter la chirurgie, renforçant une demande soutenue sur l'ensemble du marché des lentilles sclérales. Les outils de tomographie améliorés rendent la détection courante dans les soins oculaires primaires, élargissant les pools de patients. En conséquence, les praticiens spécialisés intègrent des protocoles de première ligne basés sur les lentilles sclérales pour gérer la progression et améliorer la qualité de vie.

Avancées dans les matériaux GP à DK élevé

Les matériaux perméables aux gaz de nouvelle génération dépassant 200 Dk ont atténué les préoccupations liées à l'hypoxie qui limitaient autrefois les durées de port quotidien. Le polymère Acuity 200 de Valley Contax combine une transmission d'oxygène ultra-élevée avec une mouillabilité de surface qui réduit la formation de dépôts, prolongeant le temps de port confortable[1]Valley Contax, "Acuity 200 – Bienvenue dans le monde des matériaux GP," valleycontax.com. Ces matériaux permettent des voûtes plus épaisses pour les ectasies sévères sans compromettre la physiologie cornéenne, élargissant les cas traitables au sein du marché des lentilles sclérales. La recherche sur les composites hydrogel atteignant une super-lubrification réduit encore le risque d'abandon lié aux frictions. La conception computationnelle des matériaux accélère les itérations, accélérant la commercialisation et aidant les fabricants à différencier leurs portefeuilles premium.

Émergence des lentilles sclérales personnalisées imprimées en 3D

La fabrication additive permet désormais de produire des lentilles de qualité clinique avec une précision au micron, adaptant les profondeurs sagittales aux profils oculaires individuels. Des travaux publiés dans des revues à comité de lecture sur les lentilles de contact libérant des médicaments imprimées en 3D soulignent la viabilité de cette technologie pour les dispositifs oculaires[2]Piyush Garg et al., "Lentilles de contact imprimées en 3D pour la libération d'alcool polyvinylique," MDPI Journals, mdpi.com. Les imprimantes automatisées réduisent les étapes de polissage manuel, réduisant potentiellement le temps en cabinet du praticien et diminuant le coût par lentille. Les structures en treillis personnalisées permettent des zones d'épaisseur variable qui optimisent la diffusion de l'oxygène tout en préservant la rigidité. Bien que la mise à l'échelle de la production reste difficile, les investissements dans les imprimantes industrielles laissent présager une disponibilité plus large dans la fenêtre de prévision, ouvrant de nouvelles poches de croissance pour le marché mondial des lentilles sclérales.

Lentilles sclérales à élution médicamenteuse en phase avancée de développement

Combiner la correction visuelle avec une délivrance thérapeutique soutenue s'attaque aux problèmes d'observance profondément enracinés des gouttes topiques, où moins de 5 % du médicament atteint les tissus cibles. Les premiers programmes cliniques utilisant des lentilles sclérales imprégnées de ciclosporine ont rapporté des profils de libération stables sur 24 heures et un soulagement symptomatique pour l'œil sec sévère. Les voies réglementaires pour les produits combinant dispositif et médicament exigent des données de sécurité étendues, mais les résultats positifs des essais pilotes renforcent la confiance des investisseurs. Le lancement commercial est attendu en premier lieu dans des maladies de la surface oculaire de niche, puis progressivement dans le glaucome et l'inflammation post-chirurgicale, élargissant les sources de revenus adressables sur l'ensemble du marché des lentilles sclérales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité des techniques alternatives | -1.8% | Mondial, avec l'impact le plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Temps en cabinet élevé et courbe d'apprentissage pour les praticiens | -1.5% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Apport limité en oxygène lors d'un port très prolongé | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en polymères de fluorosilicone acrylate | -0.9% | Mondial, avec l'impact le plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité des techniques alternatives

Les avancées dans le cross-linking cornéen, les anneaux intrastromaux et l'extraction de lenticule par petite incision offrent des solutions sans lentilles de contact pour les cornées irrégulières. Les patients recherchant une correction peu invasive peuvent opter pour ces procédures malgré un coût plus élevé, limitant la conversion vers le marché des lentilles sclérales. Les assureurs publics et privés dans plusieurs pays développés remboursent désormais la chirurgie d'implant annulaire, réduisant l'écart économique avec les lentilles spécialisées. Les fabricants de dispositifs répondent en mettant en avant les avantages réversibles et ajustables des modalités sclérales, mais la concurrence des technologies chirurgicales persiste à moyen terme.

Temps en cabinet élevé et courbe d'apprentissage pour les praticiens

L'adaptation initiale des lentilles sclérales nécessite souvent 2 à 4 heures contre moins d'une heure pour les lentilles souples, contraignant les emplois du temps chargés des soins primaires. Des enquêtes indiquent que de nombreux optométristes ont besoin de six mois de formation dédiée pour obtenir systématiquement des voûtes optimales. L'accès limité à la tomographie et à la profilométrie dans les petites cliniques élève encore davantage les obstacles, notamment dans les économies en développement où les budgets d'investissement sont limités. Les fabricants proposent de plus en plus des cours de certification virtuels et des logiciels d'adaptation prédictive pour raccourcir l'intégration, mais la rétention des nouvelles compétences dépend toujours d'un volume de cas soutenu. Ces défis de flux de travail continuent de freiner l'adoption sur l'ensemble du marché des lentilles sclérales, notamment en dehors des grands centres urbains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de lentille : la dominance des mini-sclérales stimule le marché

Les designs mini-scléraux ont capturé 48,02 % des revenus mondiaux en 2025, en faisant la pierre angulaire du marché des lentilles sclérales. Leur diamètre de 15 à 18 mm offre une voûte cornéenne fiable avec une manipulation plus aisée que les formats plus grands, favorisant un usage clinique généralisé. Le segment bénéficie de raffinements progressifs de conception tels que les haptiques toriques qui améliorent les taux de succès à la première adaptation. Les lentilles sclérales complètes, bien que de niche actuellement, devraient croître à un TCAC de 14,05 % à mesure que les cas graves de maladies de la surface oculaire augmentent. La disponibilité accrue de matériaux à DK élevé encourage une adoption plus large des lentilles sclérales complètes, notamment pour les patients post-opératoires et greffés nécessitant une protection maximale. Les hybrides cornéo-scléraux maintiennent une part modeste, servant les ectasies légères et les irrégularités post-LASIK où les exigences de dégagement central sont moindres. La R&D continue dans les algorithmes d'alignement des bords et les revêtements de surface soutient la différenciation des produits.

La contribution de la taille du marché des lentilles sclérales provenant des produits mini-scléraux restera dominante jusqu'en 2031, les efficacités de fabrication maintenant les prix stables. Les entreprises regroupent des sets d'essai avec des outils d'adaptation numériques, réduisant le temps en cabinet et renforçant la fidélité des praticiens. Le bouche-à-oreille des patients et les témoignages sur les réseaux sociaux accroissent encore la notoriété, renforçant la croissance structurelle. L'adoption des formats scléraux complets dans les centres tertiaires constitue un vivier, certains porteurs passant aux designs mini une fois que les surfaces cornéennes se stabilisent. Dans l'ensemble, la diversité des types de lentilles renforce la résilience du marché, limitant le risque de concentration des revenus.

Par application : les applications de cornée irrégulière dominent le marché

Les indications de cornée irrégulière représentaient 62,06 % de la part de marché des lentilles sclérales en 2025. Le kératocône, la dégénérescence marginale pellucide et l'ectasie post-réfractive dominent les volumes de prescription car les corrections alternatives offrent une qualité visuelle limitée pour les topographies complexes. Les données longitudinales confirment que l'utilisation précoce des lentilles sclérales retarde la chirurgie de greffe et soutient une acuité visuelle stable, encourageant l'acceptation par les payeurs. La maladie de la surface oculaire, bien que plus modeste aujourd'hui, devrait afficher un TCAC de 16,39 % à mesure que les preuves s'accumulent concernant les bénéfices thérapeutiques d'hydratation dans l'œil sec sévère et la maladie du greffon contre l'hôte. Ce segment attire l'attention des cliniciens dans les sociétés vieillissantes où la sécheresse auto-immune et iatrogène s'intensifie.

La taille du marché des lentilles sclérales liée à la correction des erreurs de réfraction reste modeste mais stratégiquement importante. Les optiques guidées par front d'onde ultra-précises permettent la correction des aberrations d'ordre supérieur dans les cas post-LASIK ou traumatiques non satisfaits par les lunettes. Les plateformes émergentes à élution médicamenteuse pourraient créer de nouvelles indications hybrides telles que la thérapie visuelle et anti-inflammatoire combinée. Des essais cliniques transfonctionnels élargissent les connaissances sur le rapport coût-efficacité, ce qui pourrait éventuellement apporter une couverture plus large par les assureurs et accroître la diversité des applications.

Par utilisateur final : la domination des hôpitaux se déplace vers les cliniques spécialisées

Les hôpitaux représentaient 37,68 % des revenus de 2025, reflétant la nécessité d'équipes multidisciplinaires pour gérer les pathologies cornéennes complexes. Les services chirurgicaux et d'adaptation intégrés s'adressent aux patients porteurs de greffons, d'ectasies avancées ou de compromission de la surface oculaire. Cependant, les cliniques ophtalmologiques indépendantes enregistrent un TCAC de 13,98 %, propulsées par des programmes de formation ciblés et des investissements en tomographie cornéenne. Ces centres offrent une planification flexible et un suivi personnalisé, séduisant les jeunes adultes et les populations actives. Les liens de téléconsultation entre les optométristes communautaires et les spécialistes tertiaires démocratisent davantage l'accès, élargissant le marché des lentilles sclérales.

Les centres académiques et les hôpitaux de recherche servent de pôles d'innovation, testant l'optique adaptative et les algorithmes d'adaptation guidés par l'IA qui se diffusent ensuite vers la pratique privée. Les associations de praticiens diffusent des protocoles, élevant le niveau de compétence de base dans toutes les géographies. À mesure que les cliniques se développent, les fabricants fournissent des suites d'adaptation clés en main, renforçant la croissance symbiotique entre les fabricants de dispositifs et les prestataires ambulatoires.

Par matériau : l'acrylate de silicone domine malgré la croissance du DK élevé

L'acrylate de silicone a maintenu une part de revenus mondiale de 41,83 % en 2025, soulignant son équilibre entre perméabilité à l'oxygène, rigidité et rentabilité. L'adoption du segment bénéficie de décennies de familiarité des cliniciens et de chaînes d'approvisionnement stables. Les matériaux en fluorosilicone acrylate à DK élevé, cependant, s'étendent à un TCAC de 12,55 % car ils permettent des calendriers de port prolongé et accommodent des voûtes plus épaisses sans compromettre la physiologie cornéenne. Les revêtements super-hydrophiles révolutionnaires réduisent l'embuage et l'accumulation de protéines, améliorant le confort à long terme. L'empreinte du PMMA continue de reculer mais conserve sa valeur dans les cas spéciaux exigeant une stabilité dimensionnelle extrême.

L'investissement en R&D se concentre sur les mélanges de polymères dépassant 200 Dk tout en préservant la résistance mécanique. Le succès dans ce domaine pourrait déclencher une migration accélérée vers les matériaux premium, remodelant la distribution de la taille du marché des lentilles sclérales d'ici 2031. Les producteurs forgent des alliances stratégiques avec les fournisseurs de matières premières pour sécuriser les stocks de fluorosilicone acrylate, atténuant les récents chocs de la chaîne d'approvisionnement.

Par canal de distribution : la domination hors ligne face à la disruption numérique

Les canaux hors ligne dans les cabinets d'optométrie et d'ophtalmologie ont généré 71,55 % des ventes mondiales de 2025, reflétant la nature hautement personnalisée des adaptations. Néanmoins, les plateformes en ligne devraient progresser à un TCAC de 15,92 % à mesure que la télé-optométrie gagne en acceptation réglementaire. Les renouvellements numériques, les consultations virtuelles et les modèles d'abonnement améliorent la commodité pour les patients, augmentant la conformité et les taux de fidélisation sur le marché des lentilles sclérales. Des cadres de livraison hybrides émergent, par lesquels l'adaptation initiale se fait en clinique et les commandes ultérieures de lentilles basculent en ligne. Plusieurs fabricants intègrent désormais des guides de soins codés par QR et des trackers de symptômes basés sur l'IA, générant des expériences omnicanales fluides. Bien que les adaptations entièrement à distance restent limitées par les contraintes de responsabilité et de précision des données, la numérisation progressive devrait réduire l'écart entre la supervision clinique et les attentes des consommateurs.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 42,34 % des revenus mondiaux en 2025 grâce à une infrastructure de soins oculaires spécialisés mature, une couverture d'assurance avancée et une formation continue des praticiens. Le modèle à payeur unique du Canada et l'expansion de l'assurance privée au Mexique diversifient les moteurs de croissance régionaux. La disponibilité accrue de matériaux à DK élevé soutient des calendriers de port plus longs, élargissant la portée des indications.

La région Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC projeté de 15,02 %, propulsé par une adoption généralisée dans les hôpitaux urbains et la prolifération des chaînes spécialisées. La Chine et l'Inde représentent ensemble les plus grands bassins prospectifs de patients, à mesure que les initiatives de dépistage pédiatrique révèlent la prévalence sous-étudiée du kératocône. Les programmes de renforcement des capacités soutenus par les gouvernements forment de nouveaux ajusteurs, élevant la disponibilité des services de base sur l'ensemble du marché des lentilles sclérales. Les installations de fabrication locales en Malaisie et à Singapour raccourcissent les délais d'approvisionnement et protègent contre la volatilité des devises.

L'Europe maintient une expansion régulière à un chiffre moyen soutenue par des programmes d'optométrie établis et des réglementations cohérentes en matière de marquage CE. L'Allemagne et le Royaume-Uni dominent les volumes régionaux grâce à des collaborations académico-industrielles qui accélèrent l'innovation clinique. Les marchés d'Europe du Sud connaissent une demande croissante, les systèmes de santé publics mettant l'accent sur la prise en charge non chirurgicale de l'ectasie. Les réalignements réglementaires post-Brexit introduisent de légères frictions dans les chaînes d'approvisionnement transfrontalières, mais les fabricants réorientent les stocks pour maintenir la continuité. Dans l'ensemble, le respect à l'échelle régionale des directives de remboursement fondées sur les preuves garantit des trajectoires d'adoption prévisibles.

Paysage concurrentiel

Le marché des lentilles sclérales est modérément fragmenté. Les groupes multi-produits établis — Bausch + Lomb, CooperVision et Alcon — tirent parti des économies d'échelle et de la distribution internationale, tandis que les spécialistes purs tels que BostonSight, Visionary Optics et Art Optical Contact Lens fidélisent leur clientèle grâce à des plateformes de conception sur mesure. La différenciation concurrentielle est centrée sur les logiciels d'adaptation propriétaires, l'accès aux matériaux à DK ultra-élevé et les écosystèmes intégrés de formation des praticiens.

L'investissement dans la prédiction de la profondeur sagittale guidée par l'intelligence artificielle réduit les taux de réadaptation et élève le taux de succès à la première lentille, aiguisant les avantages concurrentiels. L'acquisition par Alcon de LENSAR pour 356 millions USD souligne une stratégie visant à intégrer les diagnostics et la technologie réfractive dans un portefeuille unifié[3]Alcon, "Alcon convient d'acquérir LENSAR, Inc.," alcon.com. Les acquisitions de technologies médicales d'EssilorLuxottica en 2024-2025, notamment Heidelberg Engineering et Espansione Group, signalent une intégration verticale similaire pour capturer les synergies en matière d'analyse de données et de dispositifs thérapeutiques.

La sécurité de l'approvisionnement en fluorosilicone acrylates devient un avantage concurrentiel clé ; les fabricants disposant d'un approvisionnement à double source se couvrent contre la volatilité et protègent les délais de production. Les start-ups axées sur les formats imprimés en 3D ou à élution médicamenteuse attirent le capital-risque, se positionnant comme des cibles d'acquisition une fois les essais de preuve de concept conclus. Dans l'ensemble, la collaboration tactique entre chimistes de matières premières, développeurs de logiciels et formateurs cliniques façonne les futurs contours concurrentiels du marché des lentilles sclérales.

Leaders du secteur des lentilles sclérales

Visionary Optics

ABB Optical Group

EssilorLuxottica

Bausch + Lomb

Art Optical Contact Lens

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Bausch + Lomb a lancé les lentilles sclérales Zenlens CHROMA HOA guidées par front d'onde aux États-Unis pour corriger les aberrations d'ordre supérieur.

- Janvier 2025 : EyePrint Prosthetics, Advanced Vision Technologies et WAVE Contact Lens System ont fusionné leurs activités pour former WAVE Eye Care, spécialisée dans les dispositifs scléraux entièrement personnalisés.

Périmètre du rapport mondial sur le marché des lentilles sclérales

Les lentilles de contact sclérales sont des lentilles de contact rigides perméables aux gaz de grand diamètre, spécialement conçues pour enjamber toute la surface cornéenne et reposer sur la sclérotique. Ces lentilles remplacent fonctionnellement la cornée irrégulière par une surface optique parfaitement lisse pour corriger les problèmes de vision causés par le kératocône et d'autres irrégularités cornéennes. Le marché des lentilles sclérales est segmenté par type (lentilles cornéo-sclérales et semi-sclérales, lentilles mini-sclérales et lentilles sclérales complètes), application (cornée irrégulière, maladie de la surface oculaire, erreur de réfraction et autres applications), utilisateur final (hôpitaux, cliniques ophtalmologiques et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Lentilles cornéo-sclérales et semi-sclérales |

| Lentilles mini-sclérales |

| Lentilles sclérales complètes |

| Cornée irrégulière |

| Maladie de la surface oculaire |

| Erreur de réfraction |

| Autres applications |

| Hôpitaux |

| Cliniques ophtalmologiques |

| Autres utilisateurs finaux |

| Fluorosilicone acrylate (DK élevé) |

| Acrylate de silicone (DK moyen) |

| PMMA et autres |

| Hors ligne (cabinets d'optométrie et d'ophtalmologie) |

| En ligne (commerce électronique, télé-optométrie) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de lentille | Lentilles cornéo-sclérales et semi-sclérales | |

| Lentilles mini-sclérales | ||

| Lentilles sclérales complètes | ||

| Par application | Cornée irrégulière | |

| Maladie de la surface oculaire | ||

| Erreur de réfraction | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques ophtalmologiques | ||

| Autres utilisateurs finaux | ||

| Par matériau | Fluorosilicone acrylate (DK élevé) | |

| Acrylate de silicone (DK moyen) | ||

| PMMA et autres | ||

| Par canal de distribution | Hors ligne (cabinets d'optométrie et d'ophtalmologie) | |

| En ligne (commerce électronique, télé-optométrie) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des lentilles sclérales ?

La taille du marché des lentilles sclérales était de 364,15 millions USD en 2026 et devrait atteindre 589,32 millions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des lentilles sclérales ?

La région Asie-Pacifique affiche la croissance la plus élevée avec un TCAC attendu de 15,02 % jusqu'en 2031, en raison de la prévalence croissante du kératocône et de l'expansion rapide des cliniques spécialisées.

Pourquoi les lentilles mini-sclérales sont-elles si populaires ?

Les lentilles mini-sclérales équilibrent la facilité de manipulation et l'efficacité de la voûte cornéenne, capturant 48,02 % des revenus mondiaux de 2025 et convenant à la plupart des cas de cornée irrégulière.

Quels matériaux stimulent l'innovation future ?

Les fluorosilicone acrylates à DK élevé dépassant 200 Dk et les revêtements hydrogel super-lubrifiants font progresser les calendriers de port plus longs tout en préservant la santé cornéenne.

Comment les outils numériques transforment-ils les adaptations de lentilles sclérales ?

Les logiciels de conception guidés par l'IA et les plateformes de télé-optométrie réduisent le temps en cabinet, améliorent la précision à la première adaptation et ouvrent la voie à des modèles de distribution hybrides en ligne et hors ligne.

Dernière mise à jour de la page le: