Taille et part du marché de l'acide phosphorique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 100.76 Millions de tonnes |

| Volume du Marché (2031) | 124.07 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide phosphorique par Mordor Intelligence

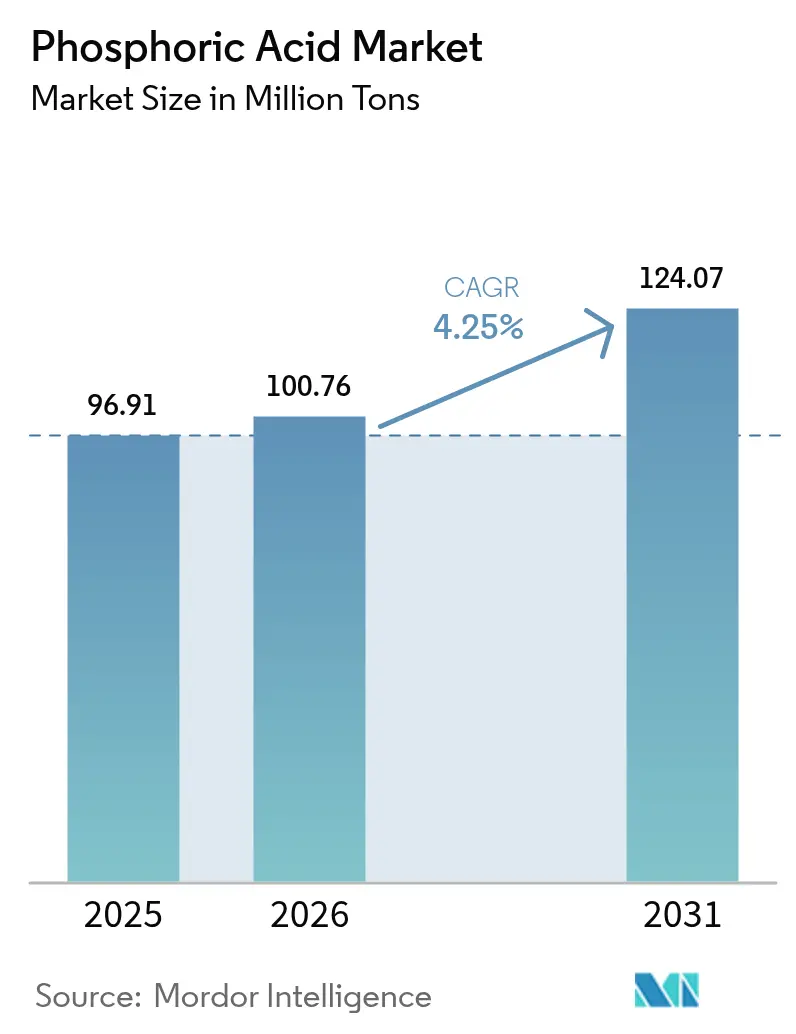

La taille du marché de l'acide phosphorique est projetée à 96,91 millions de tonnes en 2025, 100,76 millions de tonnes en 2026, et devrait atteindre 124,07 millions de tonnes d'ici 2031, avec un TCAC de 4,25 % de 2026 à 2031. Le grade engrais continue de dominer les volumes, mais les programmes renforcés de sécurité alimentaire et le passage progressif de l'acide citrique à l'acide phosphorique dans les boissons prêtes à consommer élargissent la base de clientèle. Les producteurs chinois et marocains ancrent toujours le leadership en matière de coûts, mais le recyclage en boucle fermée des cathodes LiFePO₄ commence à réorienter les investissements vers des capacités de source secondaire qui contournent l'élimination du phosphogypse. La micro-flottation des minerais de faible teneur prolonge la durée de vie des gisements matures, tandis que les variantes de grade électronique et ultra-pur amortissent les acteurs de niche contre les fluctuations des prix des engrais.

Principaux enseignements du rapport

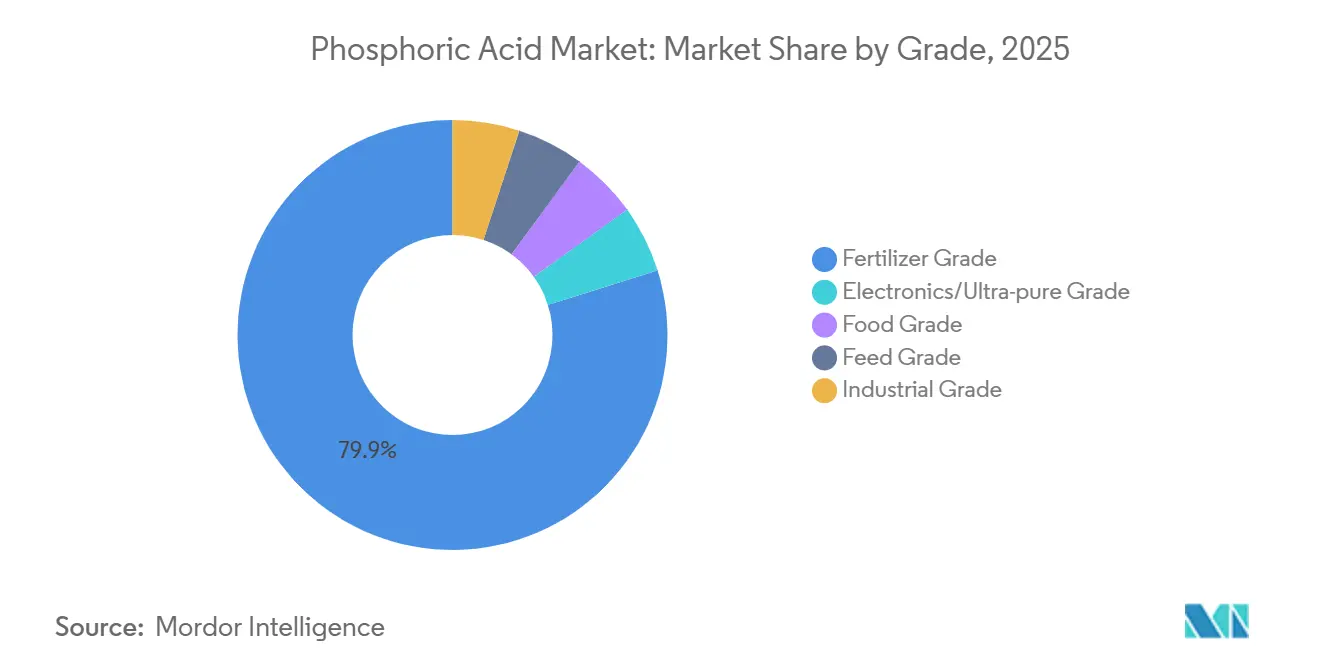

- Par grade, le grade engrais a capté 79,87 % de la part du marché de l'acide phosphorique en 2025, tandis que le grade alimentaire a progressé à un TCAC de 4,59 % jusqu'en 2031.

- Par procédé, la voie humide représentait 90,51 % de la taille du marché de l'acide phosphorique en 2025, tandis que la source secondaire/récupération a progressé à un TCAC de 5,22 % jusqu'en 2031.

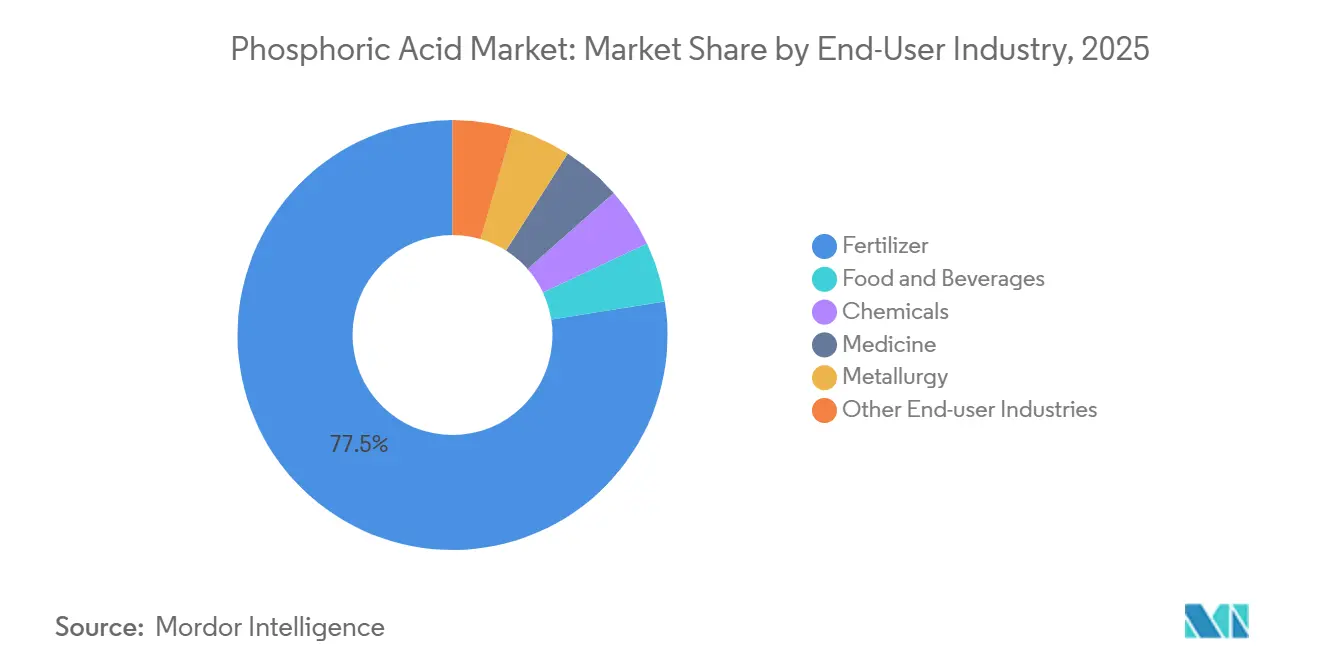

- Par secteur d'utilisation finale, les engrais ont dominé avec une part de revenus de 77,49 % en 2025 sur le marché de l'acide phosphorique, tandis que l'alimentation et les boissons ont progressé à un TCAC de 4,72 % jusqu'en 2031.

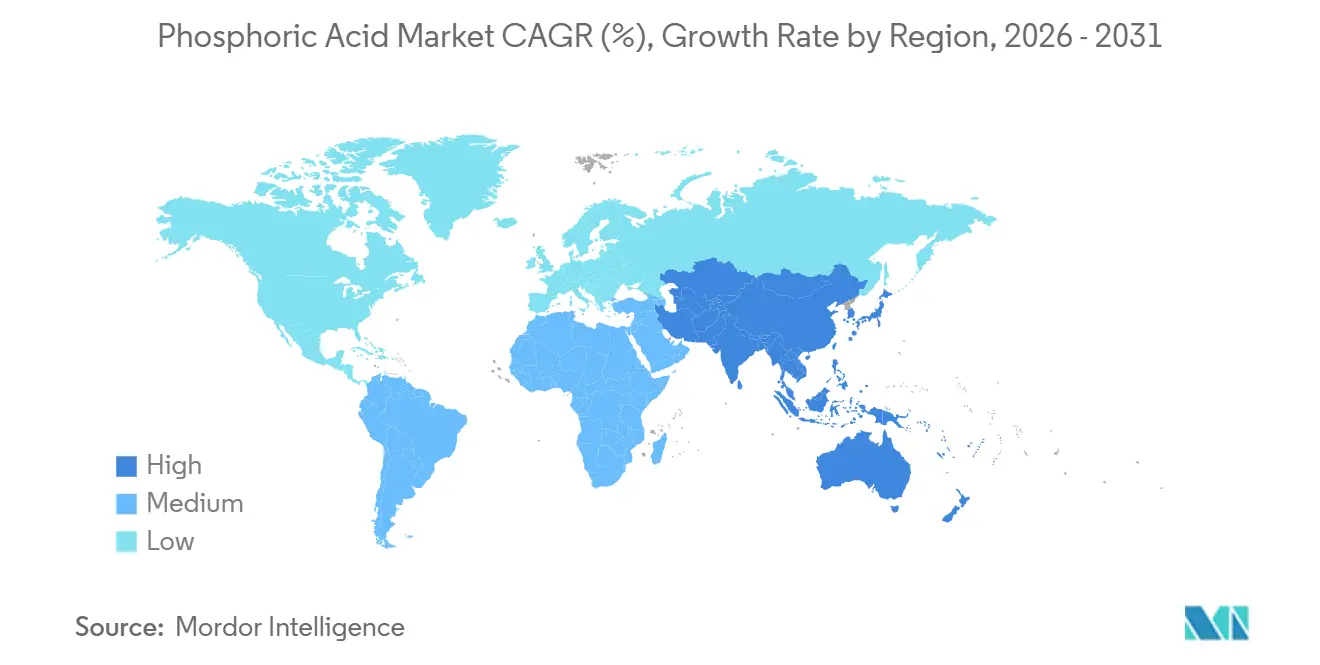

- Par géographie, l'Asie-Pacifique détenait 55,97 % de la part du marché mondial de l'acide phosphorique en 2025 et devrait afficher un TCAC de 4,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide phosphorique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la demande en grade engrais dans les programmes de sécurité alimentaire | +1.2% | Inde, Afrique subsaharienne, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Adoption de l'acide phosphorique comme acidulant dans les aliments transformés et les boissons prêtes à consommer | +0.7% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Production de batteries LiFePO₄ et recyclage en boucle fermée | +0.9% | Chine, Corée du Sud, pôles de véhicules électriques européens | Moyen terme (2 à 4 ans) |

| Demande en acide de haute pureté pour la gravure électronique dans les usines de semi-conducteurs | +0.6% | Taïwan, Corée du Sud, Japon, États-Unis | Long terme (≥ 4 ans) |

| Micro-flottation de minerais de faible teneur ouvrant de nouvelles capacités | +0.5% | Maroc, Jordanie, Arabie saoudite, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la demande en grade engrais dans les programmes de sécurité alimentaire

L'Inde s'est engagée à hauteur de 4,2 milliards USD en 2025 pour subventionner le phosphate diammonique, une dépense qui a augmenté les prélèvements intérieurs d'acide phosphorique de 1,8 million de tonnes[1]Gouvernement de l'Inde, "Budget des subventions aux engrais 2025," fertiliser.nic.in. L'Agenda 2063 de l'Union africaine vise une utilisation d'engrais de 50 kg par hectare d'ici 2030, soit le triple du niveau actuel, ce qui entraîne davantage d'importations d'acide sur le continent. La réduction de 22 % du quota d'exportation de roche phosphatée par la Chine en 2024 a déjà réorienté les acheteurs vers les cargaisons marocaines, soutenant les prix de l'acide marchand au-dessus de 900 USD par tonne jusqu'en 2027. Les programmes souverains accélèrent également l'intégration en amont ; l'unité de 500 000 tonnes de Paradip d'IFFCO est entrée en service en 2025, ramenant la dépendance aux importations de l'Inde en dessous de 50 %.

Adoption de l'acide phosphorique comme acidulant dans les aliments transformés et les boissons prêtes à consommer

Les formulateurs de boissons gazeuses américains ont remplacé 340 000 tonnes d'acide citrique par des alternatives phosphoriques en 2025 pour neutraliser les saveurs acides tout en respectant le plafond d'additif de 0,5 % de la Food and Drug Administration, bien au-dessus des taux d'incorporation habituels[2]Food and Drug Administration, "Orientations sur les additifs phosphatés 2024," fda.gov. À l'échelle mondiale, les volumes de café et de thé prêts à consommer augmentent à un TCAC de 6,1 % jusqu'en 2030, chaque litre nécessitant une chélation phosphorique pour prévenir la précipitation des protéines. La consommation de boissons gazeuses par habitant en Chine représente encore un tiers du chiffre américain, signalant une marge de croissance importante. La classification E338 en Europe continue d'approuver l'utilisation de l'acide phosphorique dans les desserts laitiers et les fromages fondus, ajoutant 180 000 tonnes de demande en 2025.

Production de batteries LiFePO₄ et recyclage en boucle fermée

Les cathodes LiFePO₄ ont fourni 42 % de la capacité des batteries de véhicules électriques en 2025, consommant 2,1 millions de tonnes d'acide de grade batterie. La lixiviation sulfurique sélective des cathodes usagées permet désormais de récupérer l'acide phosphorique à une pureté de 92 à 96 %, éliminant l'élimination du phosphogypse et satisfaisant au mandat de 25 % de contenu recyclé de la Chine pour les batteries de 2026. CATL et BYD ont chacun démarré des lignes de récupération de 50 000 tonnes en 2025, tandis que le règlement européen sur les batteries fixe un seuil de 12 % de phosphore recyclé d'ici 2031.

Demande en acide de haute pureté pour la gravure électronique dans les usines de semi-conducteurs

Les usines de semi-conducteurs ont utilisé 78 000 tonnes d'acide phosphorique à pureté supérieure ou égale à 99,999 % en 2025 ; TSMC à lui seul en a absorbé 22 %. Le financement du programme CHIPS Act américain amène Intel et Samsung à construire des complexes en Arizona et au Texas qui auront conjointement besoin de 18 000 tonnes par an après 2028. Les prix des agents de gravure sont 8 à 12 fois supérieurs au grade engrais, car l'échange d'ions à plusieurs étapes élimine les métaux en dessous des seuils de parties par milliard. La réduction des tailles de nœuds vers 3 nm devrait augmenter les volumes d'agents de gravure de 14 % par an jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chocs d'approvisionnement en roche phosphatée en provenance du Maroc et de Chine | -0.8% | Asie-Pacifique et Europe dépendantes des importations | Court terme (≤ 2 ans) |

| Réglementations sur le rejet zéro de liquide faisant augmenter les coûts de traitement des effluents | -0.5% | Union européenne, États-Unis, Inde | Moyen terme (2 à 4 ans) |

| Produits chimiques de traitement de l'eau sans phosphate gagnant des parts de marché | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Chocs d'approvisionnement en roche phosphatée en provenance du Maroc et de Chine

Le Groupe OCP du Maroc contrôle environ 70 % des réserves mondiales de roche phosphatée de grade eau de mer, mais les taux d'extraction dans les mines de Khouribga et de Youssoufia font face à des contraintes géologiques alors que les teneurs en minerai diminuent de 32 % de P₂O₅ en 2020 à 28 % de P₂O₅ en 2025, nécessitant des coûts de valorisation plus élevés. La réduction de 22 % du quota d'exportation de la Chine en 2024 a limité les expéditions à 4,8 millions de tonnes, obligeant les acheteurs asiatiques à payer des primes de fret de 85 à 110 USD par tonne sur l'approvisionnement marocain. Le sabotage de convoyeurs au Sahara occidental a mis hors service 1,2 million de tonnes de capacité pendant trois mois en 2024, exposant un risque de source unique.

Réglementations sur le rejet zéro de liquide faisant augmenter les coûts de traitement des effluents

La production d'acide phosphorique par voie humide génère 4,5 à 5,2 tonnes de phosphogypse par tonne de P₂O₅, créant 220 millions de tonnes de déchets annuels à l'échelle mondiale ; les mandats de rejet zéro de liquide dans la directive sur les émissions industrielles de l'Union européenne et la loi Porter-Cologne sur le contrôle de la qualité de l'eau en Californie exigent un recyclage de l'eau en boucle fermée et l'élimination des sels cristallins, ajoutant 18 à 25 millions USD de dépenses d'investissement par installation d'une capacité annuelle de 200 000 tonnes. La loi Porter-Cologne de Californie et les directives 2025 du Conseil central de contrôle de la pollution de l'Inde imposent des seuils similaires, poussant les coûts de modernisation au-dessus de 12 millions USD par installation existante.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par grade : les variantes spécialisées dépassent le tonnage des produits de base

Le grade engrais a capté 79,87 % de la production de 2025, mais le grade alimentaire progressera à un TCAC de 4,59 % jusqu'en 2031, les formulateurs de boissons intensifiant l'utilisation des stabilisateurs de pH. Le grade électronique et ultra-pur, avec une réalisation de prix 8 à 12 fois supérieure aux niveaux du grade engrais, protège les marges, un avantage clair pour les fournisseurs de niche.

La bifurcation des prix s'accentue. L'usine d'Arizona de Taiwan Semiconductor Manufacturing Company à elle seule sécurise 6 800 tonnes par an de matériau à pureté supérieure ou égale à 99,999 % avec des primes de 40 à 60 % au-dessus du prix au comptant. La réévaluation de l'additif E338 par l'Autorité européenne de sécurité des aliments en 2024 a renforcé le confort réglementaire, stimulant les investissements dédiés au grade alimentaire.

Par procédé : la domination de la voie humide face à la perturbation de l'économie circulaire

Les procédés par voie humide représentaient 90,51 % du volume de production de 2025, tirant parti de la digestion à l'acide sulfurique de la roche phosphatée pour produire de l'acide marchand à 28-32 % de P₂O₅, mais la récupération par source secondaire progressera à un TCAC de 5,22 % jusqu'en 2031, à mesure que les recycleurs de batteries et les installations d'extraction d'éléments de terres rares commercialisent des flux de phosphore en boucle fermée. L'acide thermique est resté à un tonnage plus faible car les besoins en énergie de 12 à 14 MWh par tonne maintiennent les coûts élevés.

Les recycleurs éliminent les passifs de phosphogypse de 40 à 60 USD par tonne et exploitent des matières premières dont la teneur est de 18 à 22 % de phosphore, supérieure à celle de nombreux minerais naturels. L'unité de 50 000 tonnes de CATL à Ningde illustre l'économie, récupérant l'acide phosphorique de grade batterie à 94 % de pureté tout en satisfaisant au mandat de contenu recyclé de la Chine.

Par secteur d'utilisation finale : l'ancrage des engrais face à la croissance des spécialités

Les engrais ont conservé 77,49 % de la demande en 2025, étroitement liés aux subventions agricoles et aux prix des céréales, tandis que les applications alimentaires et boissons augmenteront leur part à mesure que la substitution de l'acide citrique s'accélère. Les détergents chimiques font face à une érosion de parts de marché au profit des formules sans phosphore, et la demande en métallurgie bénéficie des nouvelles installations de micro-flottation.

La demande en engrais reste étroitement liée aux prix des cultures et aux programmes de subventions ; l'allocation de 4,2 milliards USD de l'Inde en 2025 pour les subventions au phosphate diammonique a directement augmenté la consommation intérieure d'acide phosphorique de 1,8 million de tonnes. La croissance de l'alimentation et des boissons est concentrée en Asie-Pacifique, où la consommation de boissons gazeuses par habitant en Chine (39 litres en 2025) et en Inde (12 litres) est inférieure de 60 à 70 % aux niveaux des marchés développés, suggérant une demande soutenue en acidulants à mesure que l'expansion de la classe moyenne se poursuit. À l'inverse, les détergents à base de phosphate ont cédé huit points de part du marché des produits d'aide à la lessive en Amérique du Nord entre 2020 et 2025.

Analyse géographique

L'Asie-Pacifique détenait 55,97 % de la part en volume en 2025 et mènera l'expansion mondiale à un TCAC de 4,54 % jusqu'en 2031, portée par la capacité de production annuelle de 40 millions de tonnes de la Chine et la volonté de l'Inde de réduire de moitié ses importations de phosphate diammonique d'ici 2028 grâce à l'intégration en amont. Le Japon et la Corée du Sud ont collectivement consommé des quantités substantielles d'acide phosphorique de grade électronique en 2025, Samsung Electronics et SK Hynix ayant sécurisé des contrats d'approvisionnement à long terme auprès de Prayon et d'Innophos pour soutenir les expansions de production de puces mémoire.

En Amérique du Nord, la chaîne Floride-Louisiane de Mosaic a produit 4,8 millions de tonnes, mais l'Asie-Pacifique continuera de dépasser la croissance du tonnage occidental. La loi américaine CHIPS and Science Act entraîne une contre-tendance dans la demande d'acide phosphorique ultra-pur ; l'usine d'Intel en Arizona et l'installation de Samsung au Texas consommeront collectivement un montant significatif annuellement d'ici 2028, nécessitant des accords d'approvisionnement dédiés avec Innophos et Prayon. Le Canada manque de minerai économique, de sorte que Nutrien importe de l'acide marchand pour le mélanger avec de la potasse.

En Europe, la production est concentrée en Belgique (Prayon), en Finlande (Yara) et en Russie (PhosAgro), mais la région fait face à un déclin structurel car les mandats de rejet zéro de liquide et les mécanismes d'ajustement carbone aux frontières font augmenter les coûts de production. L'Europe est confrontée à des pressions sur les coûts liées aux règles de récupération de l'eau et aux sanctions sur l'approvisionnement russe. Prayon a dépensé 85 millions USD en 2024 pour atteindre 95 % de recyclage de l'eau, tandis que les exportations russes vers le bloc ont chuté de 80 % depuis 2023. BASF en Allemagne et Timac en France testent l'extraction de terres rares à partir de flux importés pour couvrir leurs marges.

Paysage concurrentiel

Le marché de l'acide phosphorique est modérément concentré. L'adoption des technologies divise le secteur. OCP, Ma'aden et Mosaic développent la micro-flottation ou la flottation inverse pour exploiter des minerais à 12-16 % de P₂O₅. Pendant ce temps, la ligne de récupération de CATL traite l'acide phosphorique comme un coproduit, contournant entièrement l'élimination du gypse. Les petits marchands indépendants peinent à financer des modernisations de conformité de 18 à 25 millions USD, poussant le secteur vers la consolidation.

Leaders du secteur de l'acide phosphorique

Mosaic

OCP

Nutrien

Yara International

ICL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Rashtriya Chemicals and Fertilizers Ltd (RCF), une entité publique, a révélé son intention d'investir 865 crores INR (99,5 millions USD) dans la création d'une usine d'acide phosphorique dans le Maharashtra, en Inde, visant une capacité de 300 tonnes par jour.

- Mars 2025 : OCP Nutricrops a réalisé un investissement stratégique pour augmenter sa capacité de production d'engrais. Cette démarche marque une expansion significative dans la production d'acide phosphorique, un ingrédient crucial dans la fabrication d'engrais à base de phosphate, visant à répondre à la demande mondiale croissante.

Portée du rapport mondial sur le marché de l'acide phosphorique

L'acide phosphorique est un solide incolore et inodore contenant du phosphore, un composé inorganique de formule chimique H3PO4. Il est un composant des engrais, des détergents et de nombreux produits ménagers de nettoyage.

Le marché de l'acide phosphorique est segmenté par grade, procédé, secteur d'utilisation finale et géographie. Par grade, le marché est segmenté en grade engrais, grade alimentaire, grade alimentation animale, grade industriel et grade électronique/ultra-pur. Par procédé, le marché est segmenté en voie humide, voie thermique et source secondaire/récupération. Par secteur d'utilisation finale, le marché est segmenté en engrais, alimentation et boissons, produits chimiques, médecine, métallurgie et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour 16 pays à travers le monde. Le rapport propose la taille du marché et les prévisions pour le marché de l'acide phosphorique en volume (tonnes) pour tous les segments ci-dessus.

| Grade engrais |

| Grade alimentaire |

| Grade alimentation animale |

| Grade industriel |

| Grade électronique/ultra-pur |

| Voie humide |

| Voie thermique |

| Source secondaire/récupération |

| Engrais |

| Alimentation et boissons |

| Produits chimiques |

| Médecine |

| Métallurgie |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade engrais | |

| Grade alimentaire | ||

| Grade alimentation animale | ||

| Grade industriel | ||

| Grade électronique/ultra-pur | ||

| Par procédé | Voie humide | |

| Voie thermique | ||

| Source secondaire/récupération | ||

| Par secteur d'utilisation finale | Engrais | |

| Alimentation et boissons | ||

| Produits chimiques | ||

| Médecine | ||

| Métallurgie | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'acide phosphorique en 2026 ?

La taille du marché de l'acide phosphorique s'établit à 100,76 millions de tonnes en 2026.

Quel est le TCAC prévu pour la demande mondiale d'acide phosphorique jusqu'en 2031 ?

La demande devrait enregistrer un TCAC de 4,25 % de 2026 à 2031.

Quel grade affiche la croissance la plus rapide sur l'horizon de prévision ?

L'acide phosphorique de grade alimentaire devrait se développer à un TCAC de 4,59 % jusqu'en 2031.

Quelle région représente la majeure partie de la consommation d'acide phosphorique ?

L'Asie-Pacifique est en tête avec 55,97 % des volumes de 2025 et reste la région à la croissance la plus rapide.

Comment les tendances du recyclage affectent-elles l'offre future d'acide phosphorique ?

La récupération en boucle fermée à partir des batteries LiFePO₄ pourrait atteindre 10 % de la production mondiale d'ici 2031, réduisant la dépendance à la roche phosphatée extraite.

Dernière mise à jour de la page le: