Taille et part de marché des flacons et ampoules en verre pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.89 Milliards de dollars |

| Taille du Marché (2031) | 23.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des flacons et ampoules en verre pharmaceutique par Mordor Intelligence

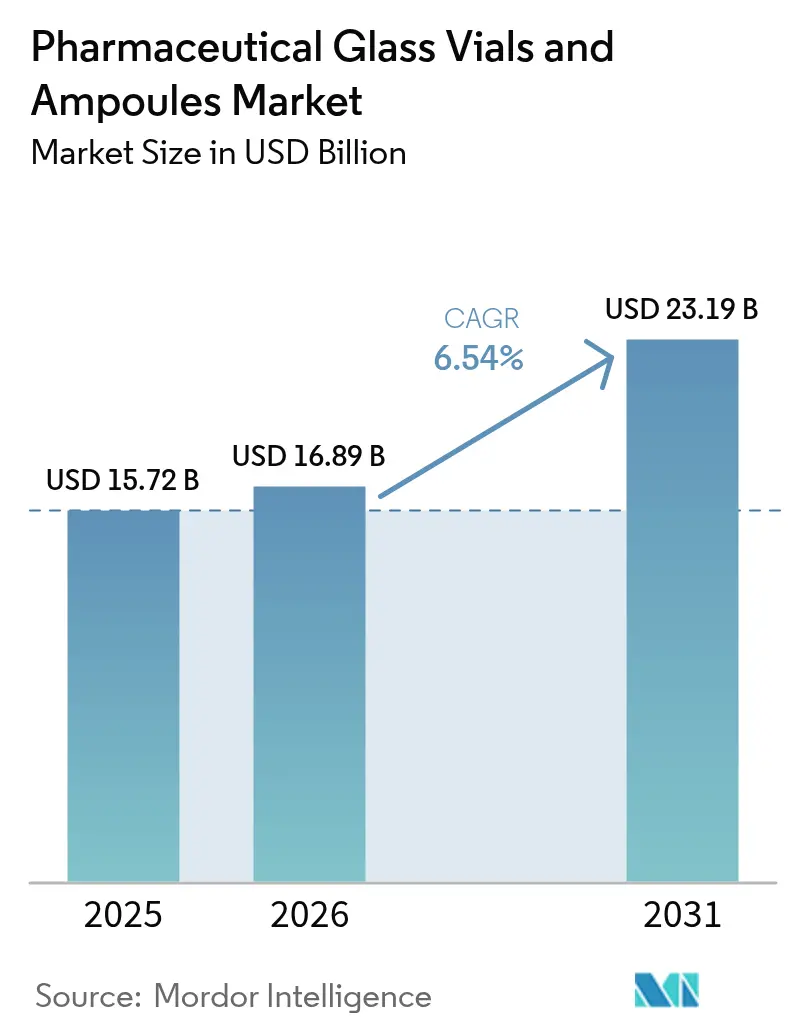

La taille du marché des flacons et ampoules en verre pharmaceutique est projetée à 15,72 milliards USD en 2025, 16,89 milliards USD en 2026, et devrait atteindre 23,19 milliards USD d'ici 2031, avec un CAGR de 6,54 % de 2026 à 2031.

La demande repose sur trois piliers structurels : le pipeline de produits biologiques en forte croissance, les programmes de vaccination post-pandémiques et les objectifs de durabilité portés par les politiques publiques qui privilégient explicitement le verre, infiniment recyclable, par rapport aux polymères. Le borosilicate de type I demeure le contenant de référence pour les médicaments à haute valeur ajoutée, car sa faible libération d'alcali évite l'agrégation des protéines, une propriété essentielle pour les anticorps monoclonaux qui remplissent désormais les pipelines en phase avancée. Parallèlement, les formats stériles prêts à l'emploi remodèlent l'économie du remplissage-finition en comprimant les délais de lot pour les fabricants sous contrat. L'intensité concurrentielle est modérée, mais les spécialistes régionaux en Asie tirent parti de délais de livraison plus courts pour grignoter les positions des acteurs établis.

Points clés du rapport

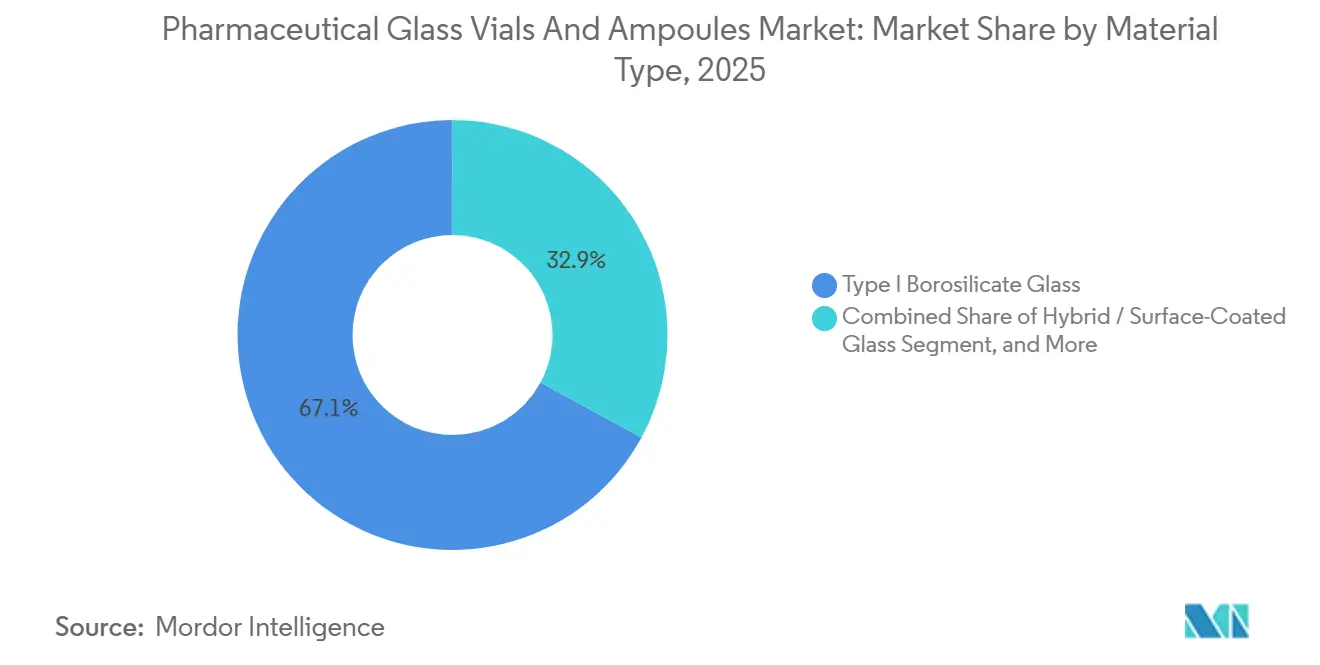

- Par type de matériau, le verre borosilicaté de type I a représenté 67,10 % des revenus en 2025, tandis que les variantes hybrides et à surface revêtue devraient progresser à un CAGR de 7,31 % jusqu'en 2031.

- Par application, les vaccins ont représenté 46,43 % des revenus de 2025 ; les produits biologiques et biosimilaires sont en passe d'enregistrer la croissance la plus rapide, avec un CAGR de 7,57 % jusqu'en 2031.

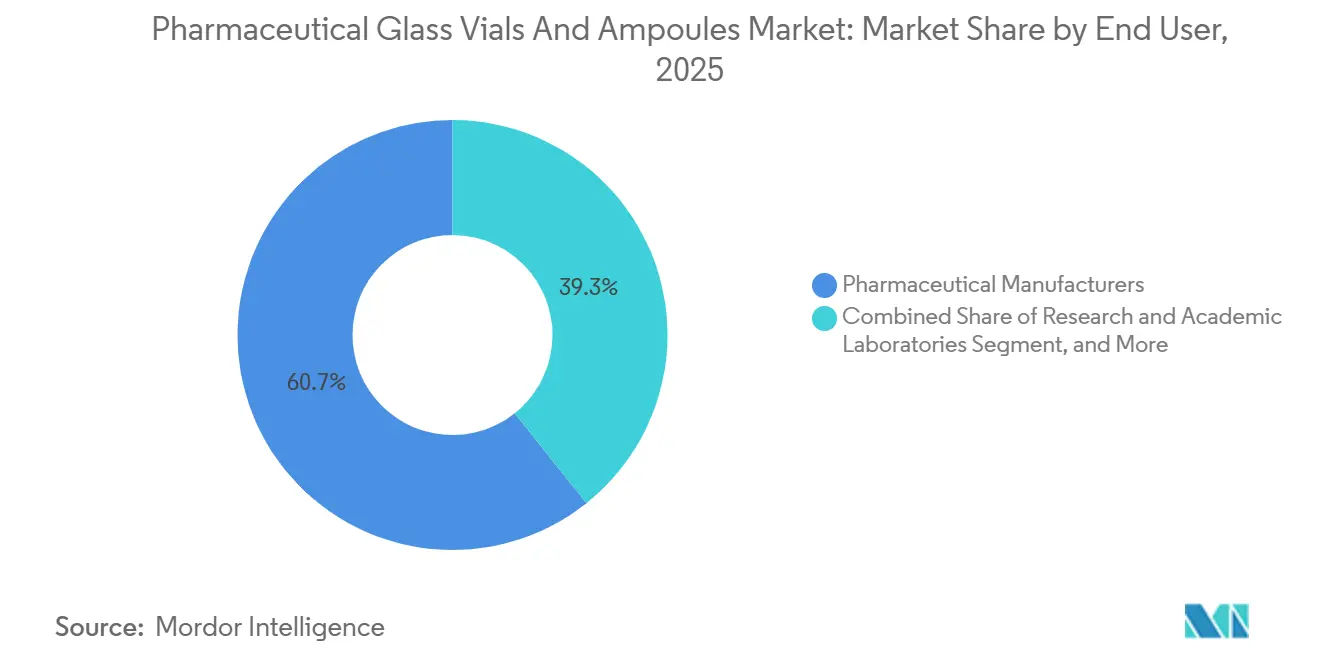

- Par utilisateur final, les fabricants pharmaceutiques détenaient une part de 60,71 % en 2025, tandis que les entreprises de biotechnologie devraient croître à un CAGR de 7,63 % jusqu'en 2031.

- Par technologie de fabrication, le formage de verre tubulaire a représenté 71,21 % des revenus de 2025, mais les flacons stériles prêts à l'emploi devraient afficher le CAGR le plus élevé, soit 7,12 %, jusqu'en 2031.

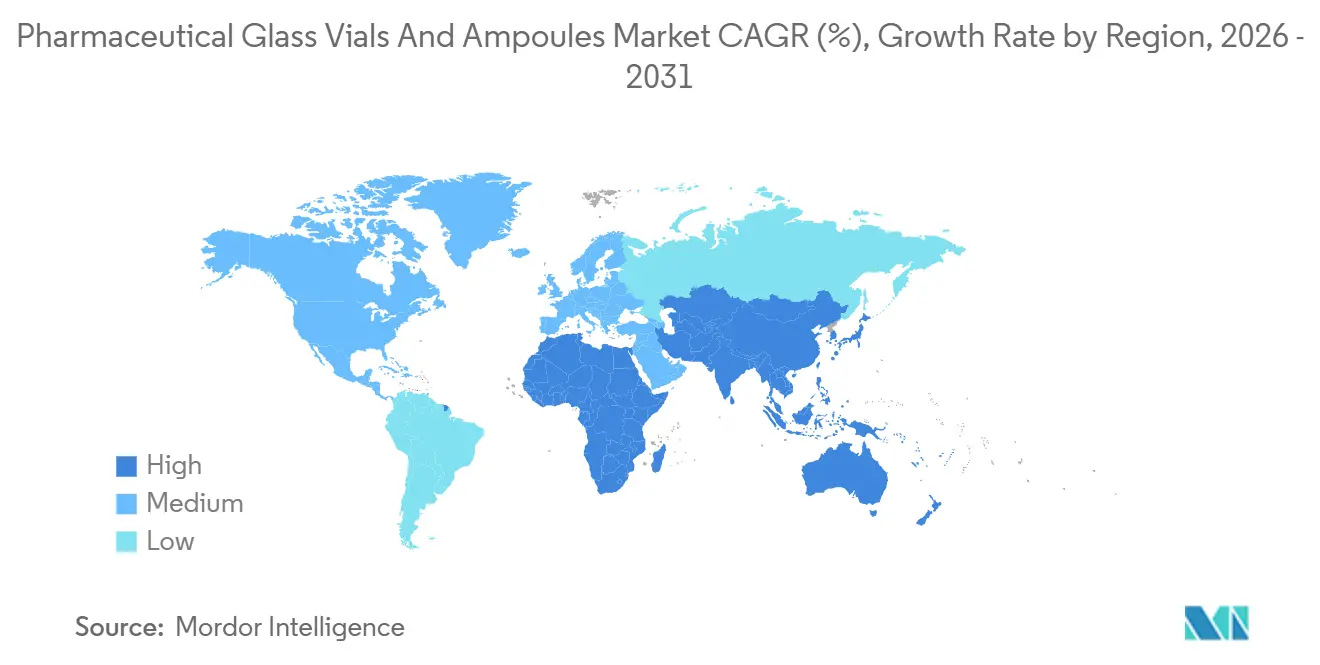

- Par géographie, l'Amérique du Nord a capté 37,64 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé, à 7,53 %, sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des flacons et ampoules en verre pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le pipeline de vaccins post-pandémique stimule la demande de flacons | +1.8% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition des produits biologiques vers le borosilicate chimiquement inerte | +1.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Les réglementations sur la durabilité et la recyclabilité favorisent le verre | +1.2% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les besoins de la chaîne du froid pour l'ARNm nécessitent un verre à très faible dilatation | +1.0% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'inspection en ligne pilotée par l'IA permet une tarification zéro défaut | +0.8% | Amérique du Nord, Europe, Asie-Pacifique avancée | Court terme (≤ 2 ans) |

| Les jumeaux numériques de contrôle qualité Pharma 4.0 accélèrent l'adoption des flacons prêts à l'emploi | +0.7% | Amérique du Nord, Europe, certaines installations sous contrat en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le pipeline de vaccins post-pandémique stimule la demande de flacons

Un nombre record de 284 candidats vaccins étaient actifs dans le monde en décembre 2025, en hausse de 37 % d'une année sur l'autre, les plateformes à ARNm et à vecteurs viraux représentant près des deux tiers de ce pipeline.[1]Organisation mondiale de la Santé, "Outil de suivi du pipeline de vaccins de l'OMS," who.int Les nouvelles approbations de vaccins contre le virus respiratoire syncytial aux États-Unis, dans l'Union européenne et au Japon stimulent la demande de flacons monodoses pour soutenir les campagnes pédiatriques et gériatriques.[2]Agence américaine des produits alimentaires et médicamenteux, "Drugs@FDA : Médicaments approuvés par la FDA," fda.gov Les vaccins thérapeutiques axés sur l'oncologie ont atteint la phase III, chacun nécessitant des contenants en borosilicate compatibles avec la lyophilisation et le stockage cryogénique. Les gouvernements ont alloué 4,2 milliards USD en 2025 pour constituer des stocks de vaccins, un budget qui s'est traduit directement par des contrats de flacons à terme avec les principaux fournisseurs. Enfin, la transition du secteur des formats multidoses vers les formats monodoses augmente la consommation de flacons par habitant, même là où les taux de vaccination sont stables.

Transition des produits biologiques vers le borosilicate chimiquement inerte

Les produits biologiques et biosimilaires ont représenté 43 % des approbations de la FDA en 2025, contre 31 % en 2020, et la plupart nécessitent du borosilicate de type I pour prévenir la dénaturation des protéines. Les lancements par voie sous-cutanée favorisent les flacons de petit volume avec des contrôles dimensionnels stricts qui éliminent les pertes de remplissage excessif. La Pharmacopée européenne a renforcé les limites de résistance hydrolytique en 2024, excluant de fait le verre de qualité inférieure des injectables de premier ordre. Les producteurs de biosimilaires en Inde et en Corée du Sud passent du polymère au borosilicate pour correspondre à l'emballage des médicaments originaux, ajoutant une demande asiatique supplémentaire. La compatibilité continue avec la stérilisation par rayonnement gamma et par faisceau d'électrons consolide la position à long terme du borosilicate.

Les réglementations sur la durabilité et la recyclabilité favorisent le verre

L'Union européenne exige désormais que 75 % des emballages pharmaceutiques soient recyclables d'ici 2030, un seuil que le verre atteint sans difficulté. La loi californienne sur la responsabilité élargie des producteurs ajoute des coûts aux formats non recyclables à partir de mi-2025, incitant les fabricants de médicaments américains à se tourner vers le verre. Les évaluations du cycle de vie selon la norme ISO en 2025 ont montré des émissions inférieures de 22 % pour les flacons en verre lorsque l'infrastructure de recyclage est en place. Les grandes entreprises pharmaceutiques se sont engagées à atteindre 100 % d'emballages primaires recyclables d'ici 2030, désignant le verre comme matériau de référence dans leurs feuilles de route. Les projets de règles chinoises sur le contenu recyclé catalysent les investissements dans le traitement du calcin, élargissant l'argumentaire de durabilité à l'échelle mondiale.

Les besoins de la chaîne du froid pour l'ARNm nécessitent un verre à très faible dilatation

Les vaccins à ARNm doivent résister à un stockage de −80 °C à −20 °C, des conditions qui fissurent le verre sodo-calcique, de sorte que les fabricants de médicaments spécifient du borosilicate à très faible dilatation avec des coefficients inférieurs à 3,3 × 10⁻⁶ K⁻¹. Les flacons RFID de SCHOTT enregistrent l'historique des températures, réduisant les pertes de 14 % dans les projets pilotes européens. Pfizer et BioNTech ont atteint une production de 4 milliards de doses annuelles à mi-2025, chacune dans des flacons de 2 ml, répondant à des spécifications de dilatation exigeantes. Les dépenses de santé publique américaines de 1,8 milliard USD pour les infrastructures ultra-froides en 2025 subventionnent indirectement le verre de qualité supérieure selon le HHS.GOV. Les centres de fabrication décentralisés dans les régions émergentes créent une nouvelle demande de flacons conformes à mesure que les transferts de technologie se déploient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les flacons en polymère cannibalisent la part du verre de commodité | -0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| La fragilité ou les rappels liés aux bris augmentent les coûts | -0.7% | Régions de fabrication à fort volume dans le monde entier | Court terme (≤ 2 ans) |

| Les fours à forte intensité énergétique font face à la tarification du carbone | -0.5% | Europe, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Lixiviation des ions sodium dans les remplissages de thérapie génique à pH élevé | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 |

| Source: Mordor Intelligence | |||

Les flacons en polymère cannibalisent la part du verre de commodité

Les flacons en polymère oléfinique cyclique ont atteint 12 % du segment des injectables à petites molécules en 2025, bénéficiant d'un poids inférieur de 60 % et d'une résistance aux chocs qui réduit les pertes lors du transport.[3]West Pharmaceutical Services, "Solutions de conditionnement," westpharma.com L'acceptation par la FDA pour 18 médicaments finis réduit le risque réglementaire et accélère l'adoption.[4] Daikyo Seiko, "Documentation technique Crystal Zenith," daikyoseiko.com Les fabricants de génériques en Inde et en Chine transfèrent l'insuline et les antibiotiques dans des contenants en polymère pour réduire les coûts, tandis que les protocoles révisés de la Pharmacopée américaine ont clarifié les tests d'extractibles, légitimant davantage ce format selon l'USP.ORG. Cependant, la perméabilité du polymère et son coût unitaire plus élevé limitent sa portée aux liquides à pH neutre, préservant la prédominance du verre dans les produits biologiques, les vaccins et les médicaments lyophilisés.

La fragilité ou les rappels liés aux bris augmentent les coûts de gestion des risques

La FDA a documenté 27 rappels en 2024 liés à une contamination par des particules de verre, en hausse de 18 % d'une année sur l'autre, entraînant l'adoption universelle d'une inspection automatisée à 100 %. Les bris lors du transport ont représenté 1,8 % des expéditions mondiales en 2025, soit 283 millions USD de pertes de produits. Les formats renforcés tels que l'EZ-Fill de Stevanato réduisent les bris à 0,4 % mais affichent une prime de prix de 22 %. Les acheteurs pharmaceutiques reportent la responsabilité sur les fournisseurs de verre par le biais de clauses de garantie, comprimant les marges et accélérant la transition vers des flacons prêts à l'emploi qui sont inspectés avant la livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le borosilicate de type I conserve la part du lion

Le borosilicate de type I a capté 67,10 % des revenus de 2025, un avantage ancré dans la compatibilité éprouvée avec les produits biologiques et les vaccins sensibles. La taille du marché des flacons et ampoules en verre pharmaceutique pour le verre hybride et à surface revêtue est appelée à se développer le plus rapidement, soutenue par des revêtements qui suppriment la délamination dans les thérapies géniques à pH élevé. Le marché des flacons et ampoules en verre pharmaceutique répond aux évolutions des formulations médicamenteuses plus rapidement que de nombreuses catégories d'emballages, car les dossiers réglementaires exigent désormais des données de stabilité des contenants dès le début du développement. Valor Glass, une innovation conjointe de Gerresheimer et Corning, renforce cet élan en réduisant de moitié les bris sans sacrifier la résistance hydrolytique. Pendant ce temps, les variantes sodo-calciques continuent de servir les usages vétérinaires et diagnostiques, soulignant que la migration vers la valeur coexiste avec la résilience des produits de commodité.

La demande de verre alumino-silicaté se renforce dans les unités de remplissage-finition en oncologie, mais les températures de fusion plus élevées se traduisent par des coûts de production que seules les indications de premier ordre peuvent absorber. Les segments de niche tels que le verre ambré ou à faible actinisme protègent les composés sensibles à la lumière et, bien que de petite taille, affichent des marges saines. Pour tous les grades, le marché des flacons et ampoules en verre pharmaceutique valorise de plus en plus les performances documentées en matière d'extractibles, une exigence qui encourage les fournisseurs mondiaux à investir dans des laboratoires analytiques à proximité des centres clients. Cette répartition géographique atténue également le risque de chaîne d'approvisionnement, une leçon renforcée lors des perturbations logistiques de l'ère pandémique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : volume des vaccins versus valeur des produits biologiques

Les vaccins ont représenté la plus grande part en 2025, soit 46,43 % des revenus, grâce à la solidité des programmes de vaccination de routine et de rappel. Les produits biologiques et biosimilaires représentent cependant la voie de croissance la plus élevée avec un CAGR de 7,57 % jusqu'en 2031, de sorte que le marché des flacons et ampoules en verre pharmaceutique s'orientera vers des remplissages plus petits mais à plus haute valeur ajoutée. L'insuline reste importante mais migre vers les cartouches de dispositifs, réduisant la demande de flacons autonomes. Les injectables à petites molécules absorbent encore une capacité de verre significative, même si les formats en oléfine cyclique grignotent les volumes de commodité en anesthésie et en antibiotiques.

Les réactifs de diagnostic, bien qu'ils ne représentent que 8 % des ventes, imposent des exigences strictes en matière de tolérance et de clarté aux contenants, un attribut qui s'aligne sur l'adoption croissante de l'automatisation des laboratoires. Les produits combinés associant des produits biologiques à des dispositifs d'administration introduisent des flacons avec des fermetures inviolables et une intégration de protège-aiguilles, ajoutant une complexité qui soutient les primes de prix. Ensemble, ces tendances soulignent que la composition des applications, et pas seulement le volume unitaire, déterminera les trajectoires de croissance des revenus.

Par utilisateur final : la fabrication sous contrat remodèle les achats

Les fabricants pharmaceutiques contrôlaient 60,71 % des revenus de 2025, mais externalisent sélectivement le remplissage-finition pour les produits biologiques de niche, une décision qui transfère le pouvoir d'achat vers les organisations de développement et de fabrication sous contrat. Les entreprises de biotechnologie, en expansion à un CAGR de 7,63 %, dépendent structurellement de la capacité externalisée car beaucoup ne disposent pas d'unités stériles internes. Les flacons prêts à l'emploi permettent à ces entreprises de différer les investissements dans les fours de dépyrogénation et de consacrer leurs capitaux au développement clinique, renforçant la demande de flacons prêts à l'emploi au sein du marché des flacons et ampoules en verre pharmaceutique.

Les centres académiques et les hôpitaux constituent collectivement une niche petite mais lucrative, caractérisée par des commandes fréquentes en petits lots et une demande de délais de livraison rapides. Les fournisseurs desservant cet espace se différencient par le support technique et la flexibilité de planification plutôt que par l'échelle. Pour tous les utilisateurs finaux, la sérialisation et la visibilité de la chaîne d'approvisionnement sont désormais des attentes de base, encourageant les fabricants de flacons à intégrer la RFID et les codes optiques au point de fabrication.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie de fabrication : l'efficacité de la ligne tubulaire rencontre la commodité des flacons prêts à l'emploi

Le formage tubulaire a dominé à 71,21 % en 2025 grâce à son procédé continu qui atteint une vitesse élevée et des tolérances serrées à un coût compétitif. Néanmoins, les flacons stériles prêts à l'emploi affichent les meilleures perspectives d'expansion, avec un CAGR prévisionnel de 7,12 %. Le marché des flacons et ampoules en verre pharmaceutique évalue la prime de prix unitaire des flacons prêts à l'emploi par rapport aux économies réalisées en éliminant les étapes de lavage et de stérilisation, et l'équilibre des coûts penche en faveur des flacons prêts à l'emploi lorsque le taux d'utilisation des capacités dans les unités de remplissage-finition est élevé.

Le verre moulé reste indispensable pour les géométries spéciales telles que les flacons à double chambre, une conception fréquente dans les kits lyophilisés avec diluant. L'Alliance pour les flacons prêts à l'emploi standardise les dimensions des nids et des bacs afin que les clients pharmaceutiques puissent avoir deux sources sans nouvelle validation, abaissant le seuil d'adoption des flacons prêts à l'emploi. Pendant ce temps, les systèmes de manipulation robotique exigent une cohérence dimensionnelle irréprochable, une exigence plus facilement satisfaite par les formats tubulaires et prêts à l'emploi que par les contenants moulés.

Analyse géographique

L'Amérique du Nord a représenté 37,64 % des revenus de 2025, une position ancrée par le pipeline de produits biologiques sans égal des États-Unis et les 1 847 essais cliniques d'injectables de la région, plus que toute autre région. La demande régionale bénéficie en outre des stocks de préparation aux pandémies qui sécurisent des contrats de flacons à long terme. La part de marché des flacons et ampoules en verre pharmaceutique en Asie-Pacifique progresse le plus rapidement, soutenue par des expansions de capacité en Chine et en Inde et un pivot stratégique de la production de principes actifs pharmaceutiques vers les exportations de doses finies. La Chine seule a ajouté 18 % de capacité de verre en 2025, permettant aux fournisseurs locaux de raccourcir les délais de livraison pour les développeurs nationaux de thérapies CAR-T.

L'Europe, responsable de 28 % des ventes de 2025, tire parti de règles pharmacopéiales strictes qui favorisent les grades de verre établis et d'un réseau dense de fabricants sous contrat. La taille du marché des flacons et ampoules en verre pharmaceutique dans la région est soutenue par les investissements continus dans l'électrification des fours pour faire face aux obligations croissantes de tarification du carbone. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent comparativement modestes mais sont intégrés dans les stratégies mondiales d'approvisionnement en vaccins visant l'autosuffisance régionale. L'approbation par le Brésil de 14 biosimilaires en 2025 et les incitations à la localisation de l'Arabie Saoudite sont des indicateurs précoces des courbes de demande futures.

Les investissements transfrontaliers influencent également la dynamique géographique. La coentreprise Corning-SGD au Telangana mettra 2,4 milliards d'unités de capacité annuelle à portée de l'Asie du Sud-Est d'ici 2026, réduisant les lacunes de la chaîne d'approvisionnement et défiant les importations européennes. Le pivot du Japon vers les fournisseurs multinationaux à mesure que son propre dossier de produits biologiques s'étoffe illustre comment l'harmonisation réglementaire peut rediriger les schémas d'approvisionnement. Dans l'ensemble, les différences régionales en matière de coût de l'énergie, de réglementation carbone et de fiabilité logistique informent de plus en plus les stratégies d'approvisionnement aux côtés des variables traditionnelles que sont le prix et la qualité.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers producteurs contrôlaient environ 55 % de la capacité de 2025, mais les concurrents régionaux en Chine et en Inde gagnent des parts avec des prix jusqu'à 25 % inférieurs à ceux des acteurs établis européens. Les leaders en termes d'échelle tels que SCHOTT et Gerresheimer pratiquent l'intégration verticale, gérant tout, des tubes de verre aux lignes de revêtement, ce qui sécurise l'accès aux matières premières et simplifie la validation pour les acheteurs pharmaceutiques. L'acquisition en 2025 par Stevanato Group de l'activité seringues de Balda Medical élargit sa présence dans les dispositifs combinés, s'inscrivant parfaitement dans la tendance à la convergence des systèmes d'administration de médicaments.

La technologie est un facteur de différenciation essentiel. Les flacons encodés RFID de SCHOTT Pharma satisfont aux mandats de sérialisation tout en permettant le suivi de la chaîne de possession, des capacités qui ont permis de remporter des contrats avec trois des dix premiers fabricants de vaccins. La collaboration Valor Glass de Gerresheimer s'attaque à la délamination, un mode de défaillance clé dans les produits biologiques à pH élevé, et est déjà entrée en essais de phase avancée. Dans le même temps, des champions locaux comme Shandong Pharmaceutical Glass obtiennent des certifications nationales qui ouvrent les programmes de biosimilaires chinois et sud-est asiatiques, exerçant une pression sur les marges des exportateurs établis.

L'expertise réglementaire reste une barrière à l'entrée. La certification de type I de la Pharmacopée américaine, la reconnaissance du dossier maître de médicament de la FDA et la préparation aux audits de l'Agence européenne des médicaments nécessitent des investissements pluriannuels dans l'infrastructure analytique. Ces obstacles ralentissent les nouveaux entrants mais ne les bloquent pas entièrement ; ils concentrent plutôt la concurrence parmi les entreprises capables de prouver rapidement leur conformité. Les engagements en matière de durabilité ajoutent un autre axe de rivalité, les producteurs se disputant pour électrifier leurs fours ou obtenir des contrats d'énergie renouvelable afin de satisfaire les feuilles de route de neutralité carbone de leurs clients.

Leaders du secteur des flacons et ampoules en verre pharmaceutique

Gerresheimer AG

Nipro Corporation

SGD S.A. (SGD Pharma)

SCHOTT AG

Stevanato Group S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : SCHOTT Pharma a annoncé une expansion de 150 millions EUR (170 millions USD) de son site de Müllheim, en Allemagne, qui augmentera la capacité de flacons prêts à l'emploi de 30 % d'ici le quatrième trimestre 2027.

- Octobre 2025 : Stevanato Group a inauguré une extension de 12 000 m² à Piombino Dese, en Italie, ajoutant des lignes EZ-Fill avec inspection pilotée par l'IA qui réduit les taux de défauts de 34 %.

- Septembre 2025 : Corning et SGD Pharma ont inauguré une usine de tubes de verre de 60 millions USD au Telangana, en Inde, alimentée par de l'électricité renouvelable et conçue pour 2,4 milliards de flacons par an.

- Septembre 2025 : SCHOTT Pharma a activé une nouvelle ligne d'ampoules à Lukavac, en Serbie, augmentant la production en Europe de l'Est de 500 millions d'unités par an.

Portée du rapport mondial sur le marché des flacons et ampoules en verre pharmaceutique

Le rapport sur le marché des flacons et ampoules en verre pharmaceutique est segmenté par type de matériau (verre borosilicaté de type I, verre sodo-calcique de type II ou III, verre alumino-silicaté, verre hybride ou à surface revêtue), application (vaccins, insuline, produits biologiques et biosimilaires, injectables à petites molécules, réactifs de diagnostic), utilisateur final (fabricants pharmaceutiques, entreprises de biotechnologie, organisations de développement et de fabrication sous contrat / fabricants sous contrat, laboratoires de recherche et académiques, hôpitaux et cliniques), technologie de fabrication (formage de verre tubulaire, formage de verre moulé, stérile prêt à l'emploi) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Verre borosilicaté de type I |

| Verre sodo-calcique de type II ou III |

| Verre alumino-silicaté |

| Verre hybride / à surface revêtue |

| Vaccins |

| Insuline |

| Produits biologiques et biosimilaires |

| Injectables à petites molécules |

| Réactifs de diagnostic |

| Fabricants pharmaceutiques |

| Entreprises de biotechnologie |

| Organisations de développement et de fabrication sous contrat / Fabricants sous contrat |

| Laboratoires de recherche et académiques |

| Hôpitaux et cliniques |

| Formage de verre tubulaire |

| Formage de verre moulé |

| Stérile prêt à l'emploi |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | Émirats arabes unis |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | Nigéria |

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de matériau | Verre borosilicaté de type I | ||

| Verre sodo-calcique de type II ou III | |||

| Verre alumino-silicaté | |||

| Verre hybride / à surface revêtue | |||

| Par application | Vaccins | ||

| Insuline | |||

| Produits biologiques et biosimilaires | |||

| Injectables à petites molécules | |||

| Réactifs de diagnostic | |||

| Par utilisateur final | Fabricants pharmaceutiques | ||

| Entreprises de biotechnologie | |||

| Organisations de développement et de fabrication sous contrat / Fabricants sous contrat | |||

| Laboratoires de recherche et académiques | |||

| Hôpitaux et cliniques | |||

| Par technologie de fabrication | Formage de verre tubulaire | ||

| Formage de verre moulé | |||

| Stérile prêt à l'emploi | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient | Arabie Saoudite | Émirats arabes unis | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | Nigéria | |

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande mondiale de flacons en verre pharmaceutique en 2031 ?

Le marché des flacons et ampoules en verre pharmaceutique devrait atteindre 23,19 milliards USD d'ici 2031, avec un CAGR de 6,54 % à partir de 2026.

Quel segment d'application connaît la croissance la plus rapide après 2025 ?

Les produits biologiques et biosimilaires affichent le CAGR projeté le plus élevé à 7,57 % grâce aux lancements soutenus d'anticorps monoclonaux et de thérapies cellulaires.

Pourquoi le borosilicate de type I reste-t-il dominant malgré son coût plus élevé ?

Sa faible libération d'alcali évite l'agrégation des protéines, répondant aux normes de la FDA et de la Pharmacopée européenne auxquelles les produits biologiques et les vaccins ne peuvent déroger.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait afficher un CAGR de 7,53 % jusqu'en 2031, la Chine et l'Inde développant à la fois la production de verre et la fabrication de doses finies.

Comment les fournisseurs répondent-ils aux mandats de durabilité ?

Les principaux producteurs électrifient leurs fours, augmentent le recyclage du calcin et proposent des dossiers de données sur le cycle de vie documentant des émissions inférieures d'au moins 22 % par rapport aux formats en polymère.

Les flacons en polymère vont-ils supplanter le verre dans les injectables ?

Les formats en polymère empiètent sur les liquides à petites molécules mais restent limités par la perméabilité et le coût, maintenant fermement le verre en tête dans les produits biologiques, les vaccins et les médicaments lyophilisés.

Dernière mise à jour de la page le: