Taille et part du marché de l'emballage pharmaceutique en verre en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

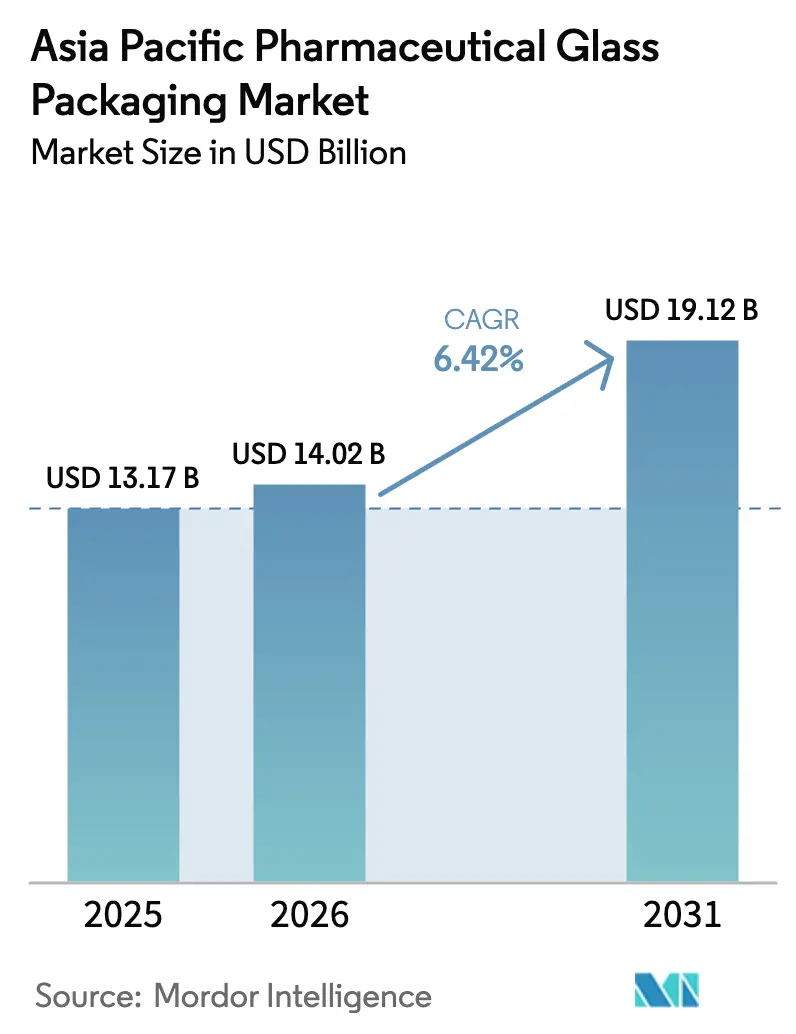

| Taille du marché de l'année de base (2025) | 13.17 Milliards de dollars |

| Taille du Marché (2026) | 14.02 Milliards de dollars |

| Taille du Marché (2031) | 19.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage pharmaceutique en verre en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'emballage pharmaceutique en verre en Asie-Pacifique devrait passer de 13,17 milliards USD en 2025 à 14,02 milliards USD en 2026 et devrait atteindre 19,12 milliards USD d'ici 2031, à un TCAC de 6,42 % sur la période 2026-2031. L'essor de la production de biologiques, la montée en puissance rapide des vaccins et le virage régional vers les thérapies injectables auto-administrées soutiennent la demande de contenants primaires haut de gamme. Les expansions de capacité des organisations de développement et de fabrication sous contrat (CDMO) en Chine et en Inde raccourcissent les chaînes d'approvisionnement et relèvent les seuils de contenu local, stimulant davantage le marché de l'emballage pharmaceutique en verre en Asie-Pacifique. Les engagements en matière de durabilité ajoutent de l'élan, le verre infiniment recyclable étant de plus en plus privilégié par rapport aux plastiques dans les applications pharmaceutiques réglementées. Les stratégies concurrentielles se concentrent sur les flacons et cartouches prêts à l'emploi (RTU) qui réduisent les temps de changement de série et soutiennent les lignes de remplissage-finition à grande vitesse, tandis que des innovations telles que les « flacons à faible friction » capturent des parts dans les programmes de vaccins à ARNm.

Principaux enseignements du rapport

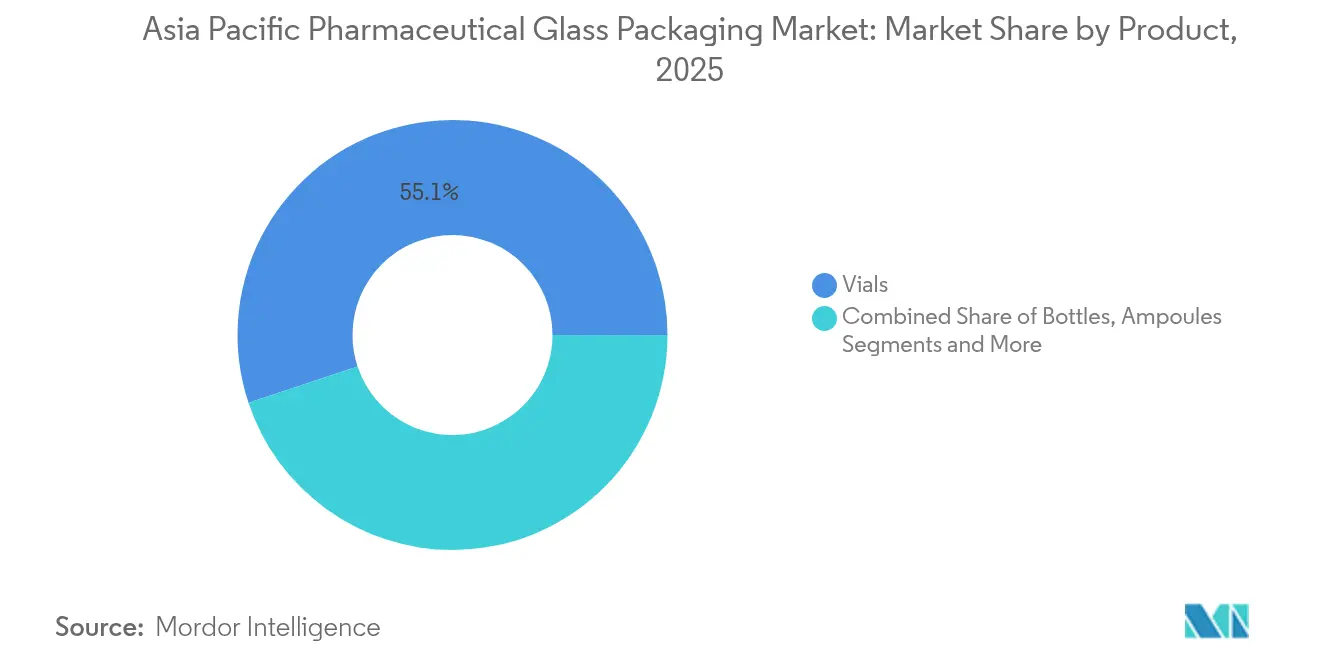

- Par produit, les flacons ont représenté 55,10 % des revenus du marché de l'emballage pharmaceutique en verre en Asie-Pacifique en 2025 ; les cartouches et seringues préremplissables devraient croître à un TCAC de 7,6 % jusqu'en 2031.

- Par type de verre, le borosilicate de type I détenait 61,50 % de la part du marché de l'emballage pharmaceutique en verre en Asie-Pacifique en 2025, tandis que le verre de type III devrait se développer à un TCAC de 7,9 % jusqu'en 2031.

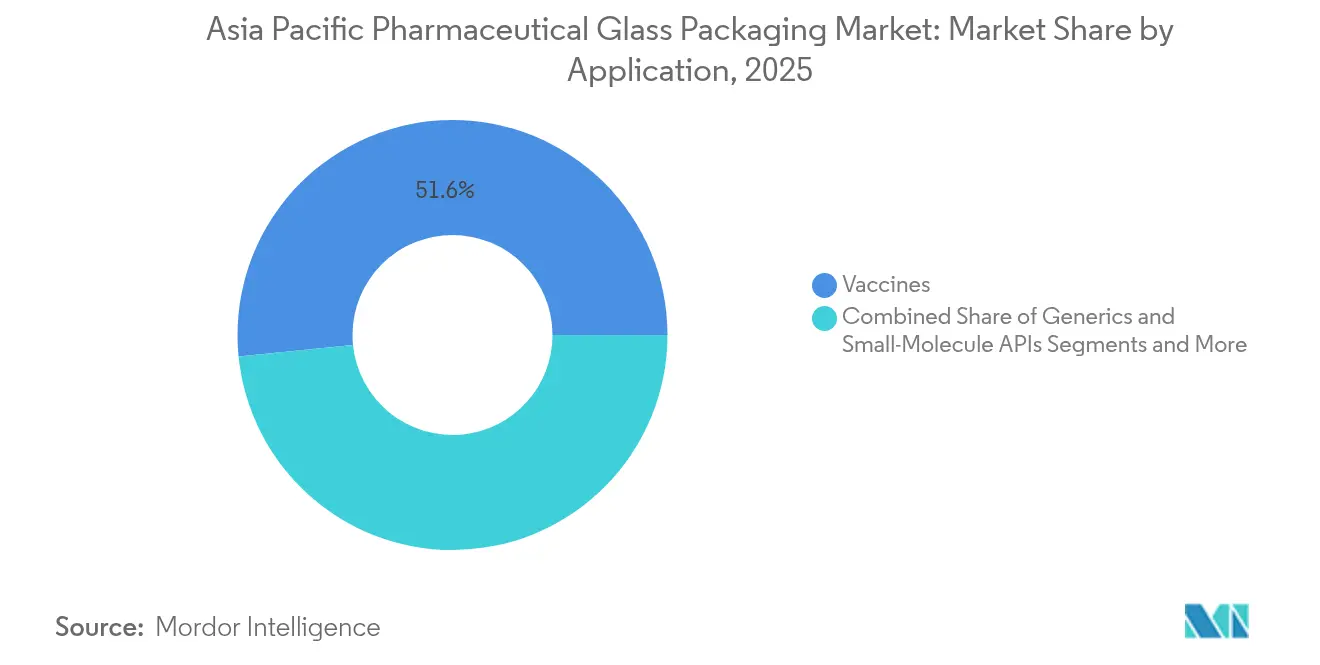

- Par application, les vaccins représentaient 51,60 % de la taille du marché de l'emballage pharmaceutique en verre en Asie-Pacifique en 2025 ; les génériques et les principes actifs de petites molécules devraient progresser à un TCAC de 7,25 % sur le même horizon.

- Par utilisateur final, les entreprises pharmaceutiques de marque détenaient 57,00 % de la part en 2025, tandis que les entreprises de biotechnologie affichent la croissance la plus rapide avec un TCAC de 6,85 %.

- Par pays, la Chine dominait avec 44,00 % de part en 2025 ; l'Inde enregistre le TCAC projeté le plus élevé à 6,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage pharmaceutique en verre en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte augmentation des dépenses de R&D dans les lignes de remplissage-finition de biologiques et de vaccins | +1.2% | Chine, Inde, Corée du Sud | Moyen terme (2-4 ans) |

| Dynamique de durabilité favorisant le verre infiniment recyclable | +0.8% | Mondial, avec adoption précoce au Japon et en Australie | Long terme (≥ 4 ans) |

| Expansions de capacité des CDMO locaux en Chine et en Inde | +1.5% | Chine, Inde | Court terme (≤ 2 ans) |

| Montée en puissance rapide des « flacons à faible friction » pour vaccins à ARNm | +0.7% | Cœur de l'Asie-Pacifique, avec extension vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Audits GMP zéro défaut accélérant le passage au borosilicate de type I+ | +0.9% | Mondial, avec accent sur les installations orientées vers l'exportation | Moyen terme (2-4 ans) |

| Les biologiques en chaîne du froid nécessitent un verre à faible teneur en alcali pour la logistique de congélation profonde | +0.6% | Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte augmentation des dépenses de R&D dans les lignes de remplissage-finition de biologiques et de vaccins

L'essor des pipelines de biologiques et le développement continu de lignes de vaccins prêtes pour les pandémies redéfinissent les exigences de qualité sur le marché de l'emballage pharmaceutique en verre en Asie-Pacifique. SCHOTT a engagé une capacité équivalente à 2 milliards de doses de vaccins, signalant l'environnement à fort volume dans lequel le borosilicate de type I reste indispensable. Les formulations spécialisées résistent à la délamination et assurent la stabilité des protéines dans des conditions de chaîne du froid atteignant souvent –80 °C. Les CDMO en Inde et en Chine ont aligné leurs investissements dans des suites de remplissage à grande vitesse avec des philosophies d'audit zéro défaut, concentrant le pouvoir d'achat parmi les fournisseurs capables de prouver des comptages de particules inférieurs à quelques parties par million. Ces seuils stricts réduisent les options d'approvisionnement acceptables, renforçant les avantages de position pour les entreprises capables de certifier leur conformité aux BPF mondiales. Le financement élevé des biologiques offre donc à la fois des opportunités de croissance en volume et en marge sur le marché de l'emballage pharmaceutique en verre en Asie-Pacifique.

Dynamique de durabilité favorisant le verre infiniment recyclable

Les feuilles de route vers la neutralité carbone des entreprises et l'évolution de la législation en Australie et au Japon imposent des seuils plus élevés de contenu recyclé, renforçant la demande de verre alors que les plastiques font face à un examen de leurs taux de recyclage. SGD Pharma a lancé des contenants primaires contenant 20 % de calcin post-consommation sans compromettre la conformité aux pharmacopées. Les fours électriques et les boucles de récupération de chaleur figurent désormais dans les projets sur site vierge, réduisant les émissions de portée 1 tout en préservant la consistance de la fusion. Les producteurs de verre pionniers sécurisent des contrats à long terme en proposant des évaluations transparentes du cycle de vie, positionnant la durabilité comme un différenciateur commercial plutôt qu'une charge de coût. Le marché de l'emballage pharmaceutique en verre en Asie-Pacifique bénéficie ainsi d'un alignement politique qui limite simultanément la substitution par les polymères et récompense les pratiques de fabrication circulaire.

Expansions de capacité des CDMO locaux en Chine et en Inde

L'atténuation des risques géopolitiques et la loi américaine sur la biosécurité accélèrent la relocalisation des capacités de substance médicamenteuse et de remplissage-finition vers des partenaires vérifiés en Inde et en Chine. L'usine de 260 millions USD de SK pharmteco à Sejong illustre la montée en puissance régionale dans la production avancée de petites molécules et de peptides. L'approvisionnement de proximité réduit considérablement les délais de livraison des contenants, incitant les CDMO à intégrer des transformateurs de verre dans des accords-cadres pluriannuels. Parallèlement, les régulateurs nationaux renforcent les normes de qualité, entraînant des mises à niveau des contenants de type III hérités vers le type I. Ces facteurs élèvent collectivement la demande de base et font évoluer le mix clients vers des sites accrédités à l'échelle mondiale, élargissant l'empreinte du marché de l'emballage pharmaceutique en verre en Asie-Pacifique.

Montée en puissance rapide des « flacons à faible friction » pour vaccins à ARNm

Des cycles plus rapides sont essentiels pour les vaccins de nouvelle génération confrontés à des scénarios d'approvisionnement d'urgence. La technologie Velocity de Corning réduit la friction sur les lignes à grande vitesse, diminuant les blocages et les rejets cosmétiques jusqu'à 50 % tout en préservant la stérilité[1]Corning Incorporated, "Aperçu de la technologie des flacons Velocity," corning.com . Une coentreprise Corning–SGD en Inde localisera l'approvisionnement, garantissant l'accessibilité des prix pour les campagnes de vaccination des marchés émergents. Étant donné que les améliorations du débit de ligne se traduisent par moins de suites de remplissage et un investissement moindre par dose, l'économie de conversion justifie la prime payée pour les revêtements avancés. Le marché de l'emballage pharmaceutique en verre en Asie-Pacifique enregistre donc des flux de revenus supplémentaires provenant de formats de flacons à valeur ajoutée qui s'intègrent aux stratégies de montée en puissance des plateformes à ARNm.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des seringues en polymère oléfinique cyclique et des bouteilles en PEHD | -0.9% | Mondial, avec un impact particulier dans les segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Volatilité des coûts de l'énergie et du carbonate de soude gonflant les charges d'exploitation des fours | -1.1% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Perturbations portuaires bloquant les importations de sable de quartz de haute pureté | -0.7% | Cœur de l'Asie-Pacifique, avec répercussions sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Longs délais de validation pour les formats de verre moulé allégé | -0.5% | Mondial, avec accent sur les marchés réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des seringues en polymère oléfinique cyclique et des bouteilles en PEHD

Les systèmes polymères avancés tels que les seringues en polymère oléfinique cyclique bénéficient d'un déplacement du piston sans inertie et d'une résistance aux chocs, empiétant sur la part du verre dans les auto-injecteurs et les kits de soins à domicile. Les matériaux TOPAS répondent désormais aux exigences de l'USP 661.1, réduisant les réticences réglementaires pour les remplissages de biologiques. Cependant, le risque d'extraction et la perméabilité à certains gaz orientent toujours les produits oncologiques et les vaccins à haute valeur ajoutée vers le verre. Les conceptions hybrides multicouches telles que l'OXYCAPT de Mitsubishi Gas Chemical brouillent les frontières mais nécessitent de longues validations, modérant leur adoption. Le marché de l'emballage pharmaceutique en verre en Asie-Pacifique connaît ainsi un déplacement sélectif plutôt qu'une substitution totale, limitant l'ampleur du frein.

Volatilité des coûts de l'énergie et du carbonate de soude gonflant les charges d'exploitation des fours

Les fluctuations des prix du gaz naturel et des matières premières de carbonate de soude pèsent sur les marges, en particulier pour les fours régionaux de niveau intermédiaire sans programmes de couverture. La faiblesse ponctuelle du carbonate de soude fin 2024 a masqué une tension structurelle, la demande à long terme étant prévue pour passer de 66 millions de tonnes à 83 millions de tonnes d'ici 2030. Les contrats d'approvisionnement à prix fixe et les fours à appoint électrique atténuent la volatilité mais exigent des dépenses en capital qui favorisent les grands producteurs. Des chocs imprévus sur les flux de sable de quartz de haute pureté — comme l'impact de l'ouragan Helene sur le cluster minier de Spruce Pine — soulignent l'exposition à un approvisionnement concentré en matières premières. Les clauses de répercussion des coûts amortissent les revenus mais ne peuvent pas compenser entièrement le stress de trésorerie, tempérant légèrement le profil de croissance du marché de l'emballage pharmaceutique en verre en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les flacons ancrent les revenus tandis que les seringues s'accélèrent

Les flacons ont généré 55,10 % des revenus du marché de l'emballage pharmaceutique en verre en Asie-Pacifique en 2025, portés par leur compatibilité universelle avec les médicaments parentéraux, leur intégration aisée en ligne et leurs dossiers réglementaires établis. Les cartouches et seringues préremplissables, bien qu'affichant des volumes de base plus faibles, progressent à un TCAC de 7,6 % à mesure que les thérapies contre l'obésité, le diabète et les maladies auto-immunes migrent vers des stylos injecteurs gérés par les patients. La taille du marché de l'emballage pharmaceutique en verre en Asie-Pacifique pour les cartouches devrait passer d'environ 2,28 milliards USD en 2025 à près de 3,58 milliards USD d'ici 2031. Les configurations prêtes à l'emploi réduisent les étapes de lavage et de dépyrogénation, facilitant des changements de série plus courts et une économie de lots plus petits adaptée aux médicaments orphelins. Les bouteilles restent pertinentes pour les liquides oraux et les formulations OTC contre la toux, mais leur trajectoire plate reflète un manque d'innovation. Les ampoules persistent dans des contextes hospitaliers de niche où la stérilité à usage unique l'emporte sur les inconvénients de manipulation. Dans l'ensemble, la création de valeur s'oriente vers les flacons et seringues RTU à haute marge, renforçant les mises à niveau du mix produit sur l'ensemble du marché de l'emballage pharmaceutique en verre en Asie-Pacifique.

La préférence persistante pour les contenants en borosilicate découle d'une résistance hydrolytique inégalée, essentielle à la stabilité des biologiques, mais les formats moulés allégés gagnent des parts dans la distribution régionale où les coûts de fret sont sensibles. Les partenaires de l'alliance RTU SCHOTT Pharma, Gerresheimer et Stevanato Group livrent désormais des nids et des bacs harmonisés, simplifiant la validation des machines et rendant le multi-approvisionnement réalisable pour les acheteurs pharmaceutiques. En aval, les CDMO exploitent des remplisseuses modulaires conçues autour des normes de flacons 2R et 6R, soulignant le statut ancré des flacons même à mesure que les cartouches se développent.

Par type de verre : le type I domine malgré les gains du type III tirés par les coûts

Le borosilicate de type I conserve son leadership avec 61,50 % de part de marché, ancré dans les biologiques, les vaccins et les produits oncologiques où la faible extraction alcaline et la résistance aux chocs thermiques sont obligatoires. Les variantes premium telles que le type I+ poussent les limites des défauts cosmétiques en dessous de 0,01 par million et améliorent la résistance à la délamination, satisfaisant les régimes d'audit zéro défaut dans les usines orientées vers l'exportation. Le TCAC de 7,9 % du type III résulte d'une production agressive de génériques et de produits OTC, notamment en Inde où la parité des coûts l'emporte sur le risque de lixiviables supplémentaires pour les liquides oraux. La taille du marché de l'emballage pharmaceutique en verre en Asie-Pacifique pour les contenants de type III est en bonne voie pour atteindre 5,28 milliards USD d'ici 2031, reflétant l'expansion du formulaire et la croissance des marques distributeurs.

Le type II traité en surface répond aux solutions acides à un prix intermédiaire entre le type I et le type III, mais sa part se stabilise à mesure que les utilisateurs passent soit au borosilicate pur, soit à la chaux sodée pour les non-parentéraux. Les mises à niveau des fours vers la combustion oxy-combustible ou hybride-électrique permettent un contrôle redox plus précis qui améliore la clarté du type I, relevant marginalement les rendements et réduisant les différentiels de coût avec les classes inférieures. À mesure que les voies réglementaires se resserrent, notamment pour les injectables exportés, la position dominante du type I se consolide, assurant une domination durable sur le marché de l'emballage pharmaceutique en verre en Asie-Pacifique.

Par application : les vaccins dominent tandis que les génériques prennent de l'élan

Les programmes d'immunisation maintiennent une part de revenus de 51,60 %, soutenue par des contrats pluriannuels pour les rappels contre la COVID-19 et les expansions des campagnes nationales contre la grippe, le HPV et le virus respiratoire syncytial. Les flacons multidoses restent courants dans les contextes à ressources limitées, mais les formats monodoses gagnent du terrain là où le contrôle du gaspillage est primordial. Les génériques et les principes actifs de petites molécules progressent à un TCAC de 7,25 %, portés par les falaises de brevets des thérapies blockbusters et la pénétration des biosimilaires qui accentuent la focalisation sur les coûts. Les injectables oncologiques exigent des seuils particulaires stricts et continuent de justifier l'adoption du type I+. Par conséquent, la taille du marché de l'emballage pharmaceutique en verre en Asie-Pacifique pour les usages oncologiques devrait dépasser 2,18 milliards USD d'ici 2031.

Les biologiques, y compris les anticorps monoclonaux et les traitements à base de cellules, nécessitent une distribution à froid profond et un verre à faibles extractibles, incitant à des innovations de contenants telles que les pistons revêtus et les codes de traçabilité gravés au laser. Les nutraceutiques, bien que sensibles aux prix, spécifient de plus en plus des flacons ambrés pour contrer la photo-oxydation dans les extraits à base de plantes, diversifiant modestement le mix d'applications. Ces besoins divergents maintiennent un large portefeuille de contenants et sécurisent des voies de croissance à long terme au sein du marché de l'emballage pharmaceutique en verre en Asie-Pacifique.

Par utilisateur final : les produits pharmaceutiques de marque commandent le volume, la biotechnologie impulse la dynamique

Les entreprises pharmaceutiques de marque représentent 57,00 % de la demande de 2025 en vertu de pipelines blockbusters hérités et de cadres d'approvisionnement bien établis. Leur préférence pour les accords pluriannuels à source unique ancre le volume de base du marché de l'emballage pharmaceutique en verre en Asie-Pacifique. Les start-ups et les entreprises de taille intermédiaire en biotechnologie affichent un TCAC de 6,85 % à mesure que les financements en capital-risque affluent vers les actifs d'ARNm, de thérapie génique et de maladies rares. Les lancements agiles de biotechnologie favorisent les nids RTU qui accélèrent la production de lots cliniques et s'adaptent de manière flexible à l'avancement des essais.

Les fabricants de médicaments génériques maintiennent une position axée sur les coûts, catalysant la croissance des bouteilles et flacons de type III, notamment en Inde et dans les pôles émergents d'Asie du Sud-Est. Les CDMO agissent comme intégrateurs d'écosystème, agrégeant la demande des clients biopharma virtuels et standardisant les spécifications des contenants pour maximiser les taux d'utilisation des remplisseuses. Les pharmacies hospitalières de préparation nécessitent un emballage stérile en petits lots, stimulant l'adoption d'isolateurs modulaires compatibles avec les formats de bacs RTU de 50 unités. En conséquence, les équipes de vente des fournisseurs doivent naviguer parmi des archétypes d'acheteurs diversifiés, renforçant la complexité de la segmentation au sein du secteur de l'emballage pharmaceutique en verre en Asie-Pacifique.

Analyse géographique

La Chine conserve son leadership avec 44,00 % des expéditions de 2025, soutenue par une vaste base nationale de fabrication pharmaceutique et des avantages de prix à la sortie d'usine découlant de l'intégration verticale des lignes de tubage et de conversion. Une politique environnementale stricte pousse les usines vers des fours oxy-combustibles et la récupération de chaleur résiduelle, augmentant les dépenses en capital mais s'alignant sur les audits mondiaux de durabilité pharmaceutique. La stratégie de double circulation du gouvernement soutient la demande locale même lorsque les acheteurs étrangers diversifient leurs sources d'approvisionnement, ancrant les volumes de base du marché de l'emballage pharmaceutique en verre en Asie-Pacifique.

L'Inde enregistre le TCAC le plus rapide à 6,6 % jusqu'en 2031. D'importants flux de dépenses en capital, notamment le projet borosilicate de Corning d'une valeur de 1 500 crores de roupies à Hyderabad prévu pour un démarrage en 2025, approfondissent l'approvisionnement local en verre brut et réduisent la dépendance aux importations. Le programme d'incitation lié à la production encourage les usines de formulation nationales, augmentant les besoins adjacents en emballage primaire. Les organismes de réglementation prolongent les fenêtres de transition pour les règles BPF mises à jour, donnant aux PME le temps d'adopter des contenants de qualité supérieure tout en maintenant l'accès au marché. Ensemble, ces facteurs élèvent la part de l'Inde sur le marché de l'emballage pharmaceutique en verre en Asie-Pacifique à moyen terme.

Le Japon, la Corée du Sud et l'Australie forment un trio de marchés matures mais technologiquement progressifs. Les réformes d'approbation accélérée du Japon favorisent les médicaments de thérapie avancée, déclenchant des commandes de flacons RTU ultra-propres avec des codes Data Matrix traçables. Les ventes pharmaceutiques de la Corée du Sud ont atteint 24 310 milliards de wons en 2019 et continuent de progresser, portées par l'expansion des peptides de SK pharmteco qui intègre la demande locale de verre. L'Australie est en tête en matière de réglementation des emballages, imposant des seuils plus élevés de contenu recyclé qui encouragent les fournisseurs à investir dans des systèmes de traitement du calcin et des pistes d'audit transparentes. Les nations d'Asie du Sud-Est élargissent collectivement le marché de l'emballage pharmaceutique en verre en Asie-Pacifique en attirant des investissements dans le remplissage-finition de vaccins et de biologiques dans le cadre des accords de reconnaissance mutuelle de l'ASEAN.

Paysage concurrentiel

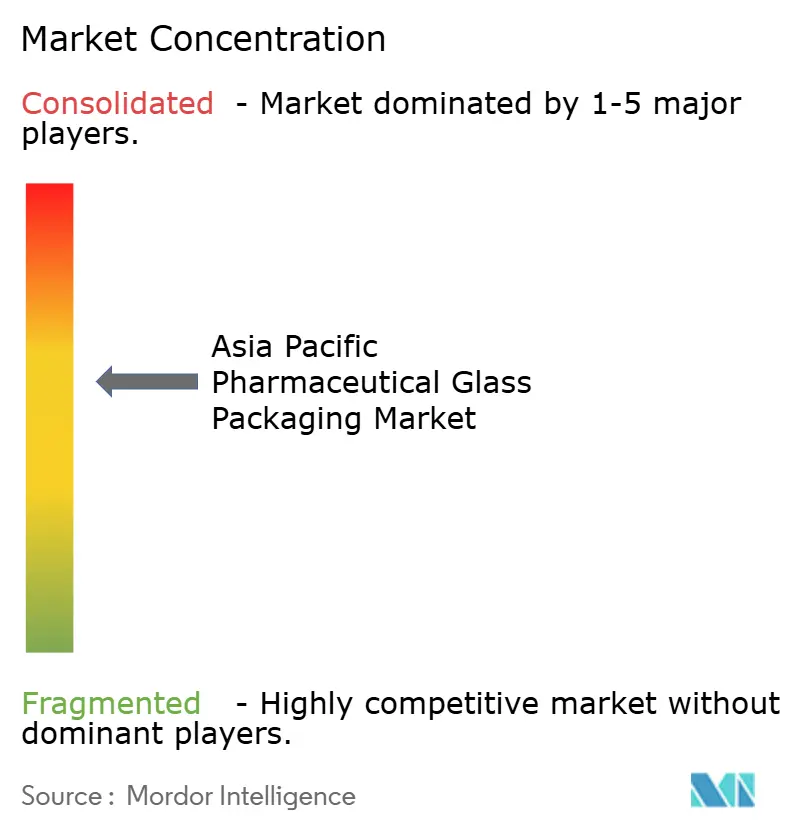

Le marché de l'emballage pharmaceutique en verre en Asie-Pacifique présente une concentration modérée, SCHOTT, Gerresheimer, Stevanato Group et SGD Pharma détenant le leadership technologique grâce à des plateformes propriétaires de tubage, de revêtement et de RTU. Leur part combinée avoisine 45 %, laissant de la place aux acteurs régionaux agiles tels que Shandong Pharmaceutical Glass pour tirer parti de la logistique de proximité et de coûts de main-d'œuvre plus bas. Pour défendre leurs parts, les acteurs établis mettent l'accent sur les alliances RTU, l'inspection numérique zéro défaut et la transparence de la chaîne d'approvisionnement qui résonne avec les règles d'approvisionnement des multinationales pharmaceutiques[3]SCHOTT Pharma, "Communiqué de presse de lancement de l'Alliance RTU," schott.com .

Les challengers asiatiques se développent à travers des fours sur site vierge et des acquisitions. L'accord de carbonate de soude de 285 millions USD de Sisecam illustre les mouvements d'intégration verticale qui sécurisent la certitude des matières premières et l'isolation des prix. La localisation des flacons Velocity de Corning en Inde illustre les modèles de transfert de technologie qui intègrent un savoir-faire avancé dans des géographies compétitives en termes de coûts, réduisant les écarts de capacité historiques. Pendant ce temps, les spécialistes des contenants à base de polymères empiètent sur des espaces de niche à haute performance, incitant les fabricants de verre à proposer des solutions hybrides ou des revêtements barrières améliorés.

Les feuilles de route stratégiques associent désormais l'approvisionnement en contenants à un soutien analytique, offrant des tests de compatibilité avec les produits médicamenteux et une assistance au dépôt réglementaire. Les contrôles de vision automatisés alimentant des tableaux de bord SPC en temps réel réduisent les délais de libération des lots, ajoutant de la valeur de service au-delà du verre lui-même. Les fournisseurs poursuivant la crédibilité ESG divulguent les émissions du berceau à la porte et déploient des panneaux solaires sur les toits des usines, des facteurs qui comptent de plus en plus dans les évaluations des appels d'offres. La stratégie en évolution indique une rivalité soutenue mais dynamique au sein du secteur de l'emballage pharmaceutique en verre en Asie-Pacifique.

Leaders du secteur de l'emballage pharmaceutique en verre en Asie-Pacifique

AGI glaspac - AGI Greenpac Limited

Schott AG

Becton, Dickinson, And Company

Gerresheimer AG

SGD S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Stevanato Group a enregistré un chiffre d'affaires record de 1 104 millions EUR (1 294,81 millions USD) pour l'exercice 2024, citant une contribution de 34 % des biologiques et une optimisation continue des capacités.

- Janvier 2025 : La Chine a publié des lignes directrices couvrant 24 mesures pour réformer la réglementation des médicaments et des dispositifs d'ici 2027, visant des examens plus rapides et une meilleure conformité.

- Décembre 2024 : SCHOTT Pharma a enregistré une croissance de revenus de 12 % et une marge d'EBITDA de 27,8 %, portée par l'expansion des seringues en verre et les partenariats RTU.

- Septembre 2024 : SK pharmteco a annoncé une usine de 260 millions USD à Sejong, en Corée du Sud, ajoutant huit trains de production et un centre de R&D sur les peptides.

Périmètre du rapport sur le marché de l'emballage pharmaceutique en verre en Asie-Pacifique

Le verre a longtemps été le matériau privilégié pour la production d'emballages sécurisés dans l'industrie pharmaceutique. Ses propriétés de stabilité chimique et d'immobilité en font un matériau idéal pour l'emballage des produits médicinaux, notamment les solides, les liquides, les injectables et les produits reconstitués.

Le marché de l'emballage pharmaceutique en verre en Asie-Pacifique est segmenté par produits (bouteilles, flacons, ampoules, cartouches, seringues et autres produits) et par pays (Chine, Japon, Inde, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Bouteilles |

| Flacons |

| Ampoules |

| Cartouches et seringues préremplissables |

| Autres produits |

| Type I |

| Type II |

| Type III |

| Type I+ |

| Vaccins |

| Médicaments oncologiques |

| Biologiques et biosimilaires |

| Génériques et principes actifs de petites molécules |

| Nutraceutiques et produits OTC |

| Fabricants de produits pharmaceutiques de marque |

| Fabricants de produits pharmaceutiques génériques |

| Organisations de développement et de fabrication sous contrat (CDMO) |

| Entreprises de biotechnologie |

| Pharmacies hospitalières et de préparation |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par produit | Bouteilles |

| Flacons | |

| Ampoules | |

| Cartouches et seringues préremplissables | |

| Autres produits | |

| Par type de verre | Type I |

| Type II | |

| Type III | |

| Type I+ | |

| Par application | Vaccins |

| Médicaments oncologiques | |

| Biologiques et biosimilaires | |

| Génériques et principes actifs de petites molécules | |

| Nutraceutiques et produits OTC | |

| Par utilisateur final | Fabricants de produits pharmaceutiques de marque |

| Fabricants de produits pharmaceutiques génériques | |

| Organisations de développement et de fabrication sous contrat (CDMO) | |

| Entreprises de biotechnologie | |

| Pharmacies hospitalières et de préparation | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage pharmaceutique en verre en Asie-Pacifique ?

Le marché est évalué à 14,02 milliards USD en 2026 et devrait atteindre 19,12 milliards USD d'ici 2031.

Quel segment de produit génère le plus de revenus ?

Les flacons sont en tête avec 55,10 % de part de revenus, reflétant leur polyvalence pour les vaccins, les biologiques et les injectables de petites molécules.

Pourquoi le verre est-il préféré au plastique dans l'emballage pharmaceutique ?

Le verre offre une résistance chimique supérieure, une perméabilité aux gaz nulle et une compatibilité avec le stockage à froid profond, tous essentiels pour les biologiques et les vaccins.

Quel pays connaît la croissance la plus rapide de la demande d'emballage pharmaceutique en verre ?

L'Inde affiche le TCAC projeté le plus élevé à 6,6 % jusqu'en 2031, aidée par les transferts d'externalisation et les ajouts de capacité nationale.

Comment les tendances en matière de durabilité influencent-elles le marché ?

Les réglementations imposant un contenu recyclé plus élevé et les objectifs de neutralité carbone des entreprises encouragent l'utilisation du verre infiniment recyclable et stimulent les investissements dans des fours à faibles émissions.

Quelles avancées technologiques façonnent le paysage concurrentiel ?

Les contenants prêts à l'emploi, les flacons à faible friction et les systèmes d'inspection numérique zéro défaut sont des innovations clés qui améliorent l'efficacité et la sécurité des produits dans toute la région.

Dernière mise à jour de la page le: