Taille et part du marché des tubes en verre pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.33 Milliards de dollars |

| Taille du Marché (2031) | 20.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tubes en verre pharmaceutique par Mordor Intelligence

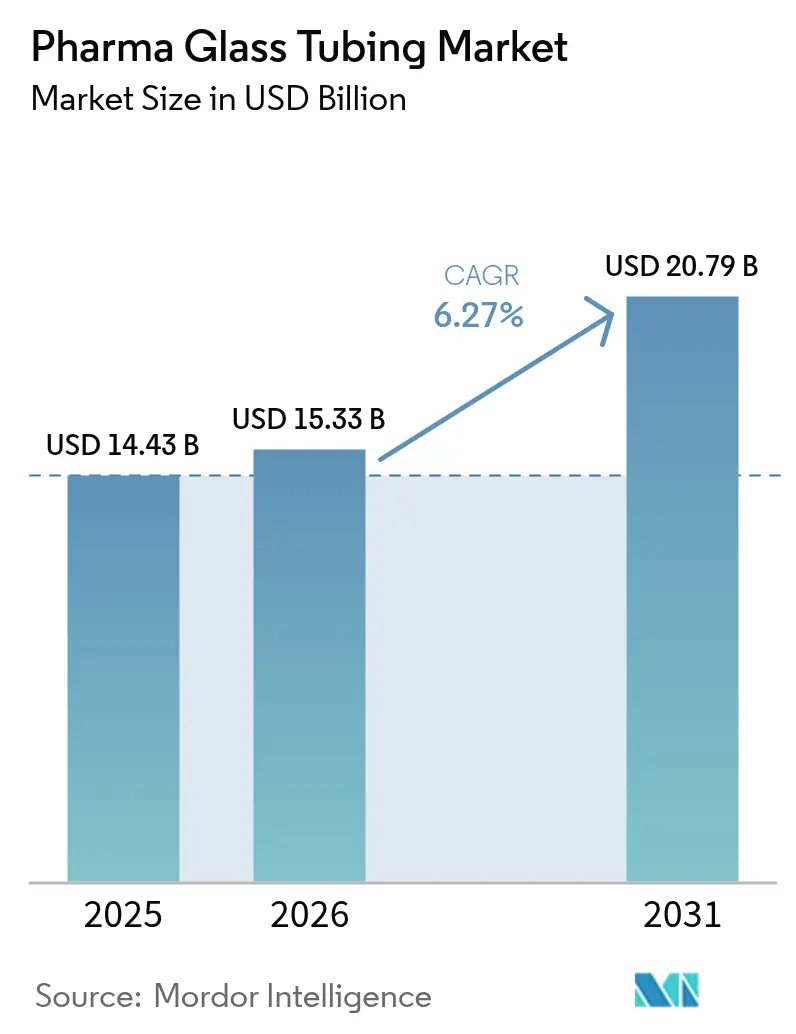

La taille du marché des tubes en verre pharmaceutique en 2026 est estimée à 15,33 milliards USD, en progression par rapport à la valeur de 2025 de 14,43 milliards USD, avec des projections pour 2031 indiquant 20,79 milliards USD, soit une croissance à un TCAC de 6,27 % sur la période 2026-2031. La demande structurelle créée par les produits biologiques, un pivot réglementaire en faveur du verre borosilicate de type I et les mandats de durabilité qui valorisent les matériaux infiniment recyclables constituent les principales forces d'expansion du marché des tubes en verre pharmaceutique. L'innovation autour des contenants prêts à l'emploi (RTU), des formats de tubes intégrant des fonctionnalités RFID et des lignes de production de proximité remodèle les stratégies concurrentielles tout en renforçant les opportunités de croissance à long terme au sein du marché des tubes en verre pharmaceutique. La domination du borosilicate de type I, la prédominance des flacons et la préférence pour le verre transparent restent durables, mais des segments à forte croissance tels que les seringues, les tubes en aluminosilicate et les formats RTU élargissent le marché adressable des tubes en verre pharmaceutique. L'intensité concurrentielle est modérée, les acteurs de premier plan formant des alliances pour standardiser les formats, contrer la concurrence croissante des polymères et se couvrir contre la volatilité des matières premières, autant d'éléments qui influencent le positionnement stratégique sur le marché des tubes en verre pharmaceutique.

Principaux enseignements du rapport

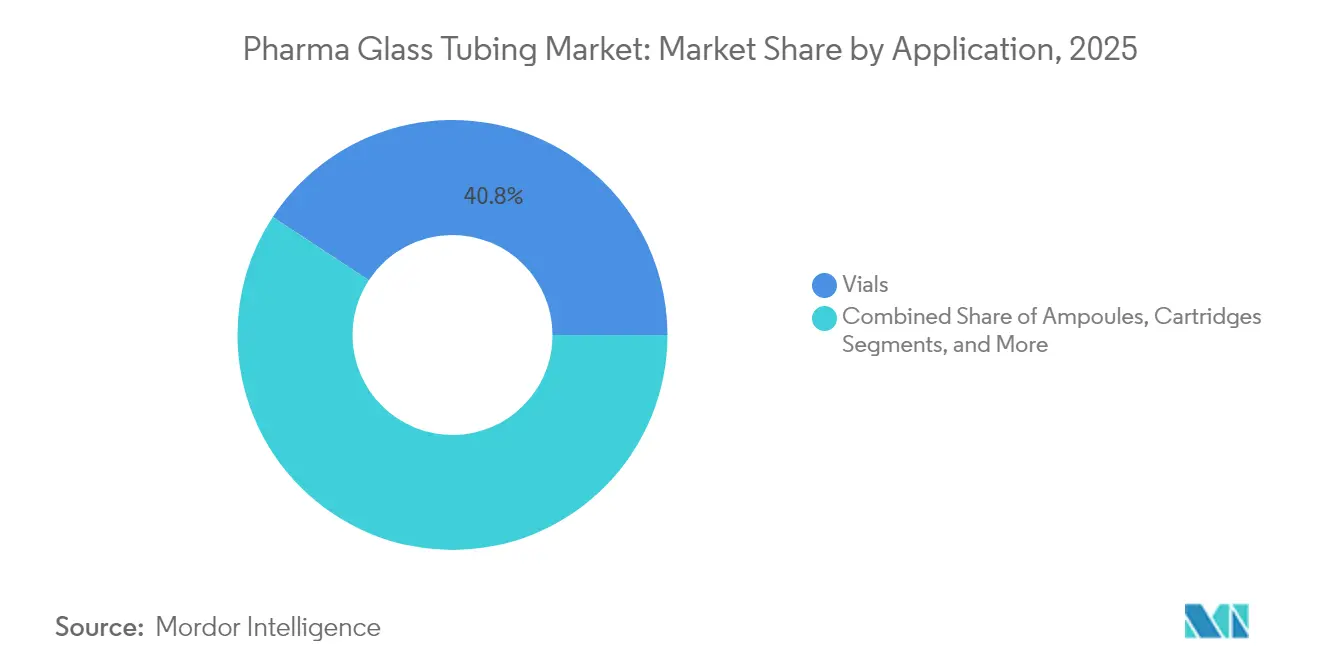

- Par application, les flacons détenaient 40,76 % de la part de marché des tubes en verre pharmaceutique en 2025, tandis que les seringues devraient progresser à un TCAC de 7,31 % jusqu'en 2031.

- Par type de verre, le borosilicate de type I représentait 63,54 % de la taille du marché des tubes en verre pharmaceutique en 2025, et les tubes en aluminosilicate devraient croître à un TCAC de 8,1 % jusqu'en 2031.

- Par procédé de formage, la production tubulaire a contribué à hauteur de 67,75 % du chiffre d'affaires en 2025 ; les tubes prêts à l'emploi devraient progresser à un TCAC de 7,79 % d'ici 2031.

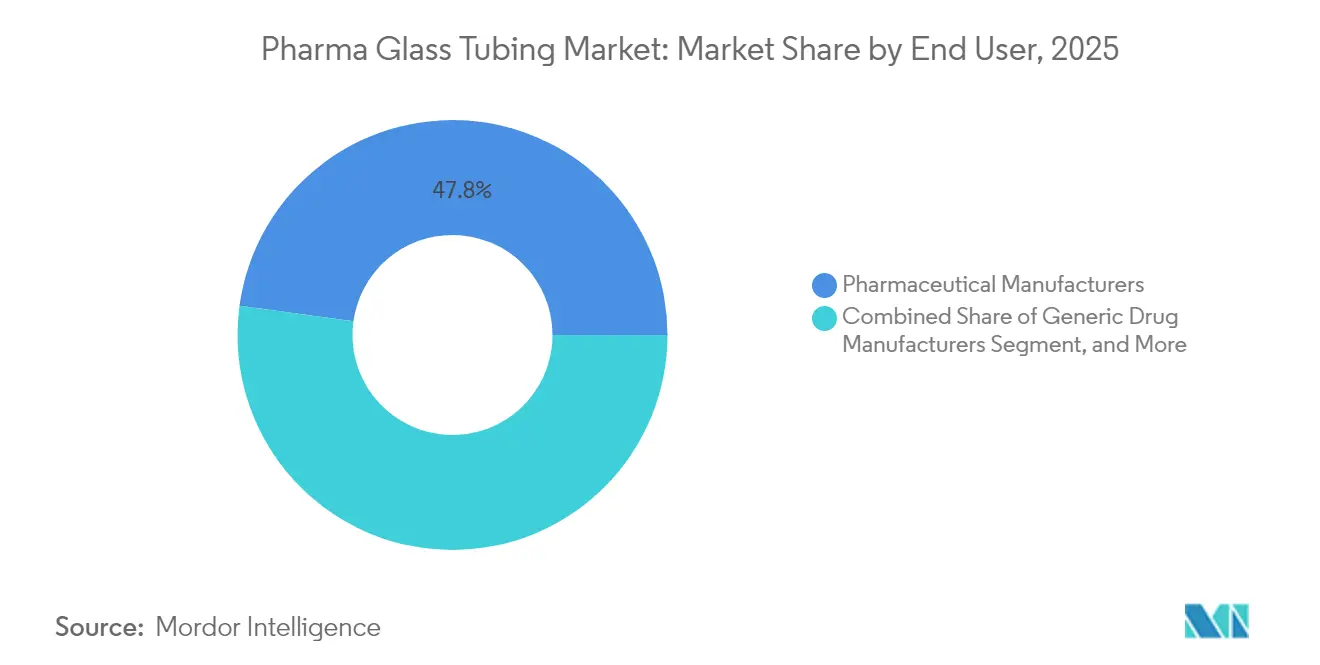

- Par utilisateur final, les fabricants pharmaceutiques représentaient 47,82 % de la part de marché, tandis que les CDMO constituent le groupe à la croissance la plus rapide avec un TCAC de 7,86 % jusqu'en 2031.

- Par couleur du verre, le verre transparent était en tête avec 76,88 % de part en 2025 et devrait maintenir un TCAC de 7,73 % jusqu'en 2031.

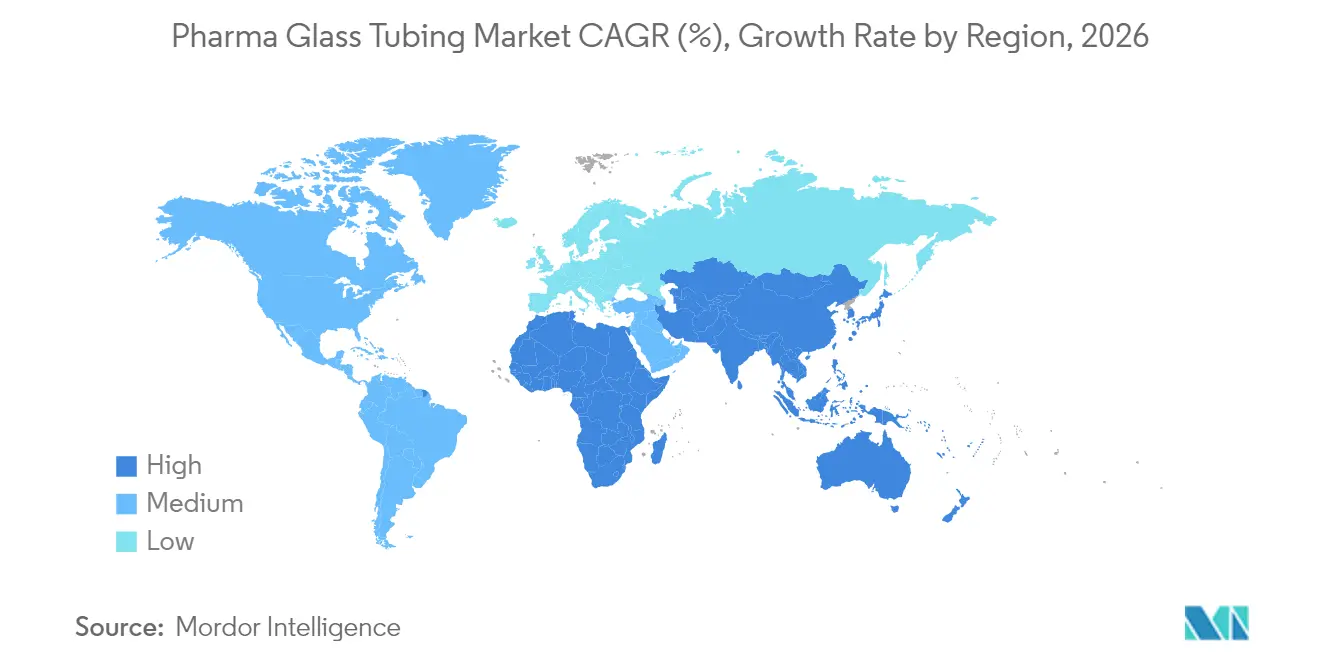

- Par région, l'Amérique du Nord représentait 38,96 % du chiffre d'affaires 2025 et l'Asie-Pacifique est en passe d'atteindre un TCAC de 8,79 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tubes en verre pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des produits biologiques injectables et des vaccins | +2.1% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Préférence réglementaire pour le verre borosilicate de type I | +1.8% | Mondial, sous l'impulsion de la FDA et de l'EMA | Long terme (≥ 4 ans) |

| Impulsion de l'économie circulaire en faveur des emballages infiniment recyclables | +1.2% | UE en premier lieu, avec extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Lignes de tubes de proximité pour les capacités de remplissage-finition nationales | +0.9% | Amérique du Nord et UE, avec adoption en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Formats de tubes intelligents intégrant des fonctionnalités RFID | +0.4% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les produits biologiques injectables génèrent une demande sans précédent pour les contenants en verre stérile

Une vague d'anticorps monoclonaux, de médicaments GLP-1 et de vaccins à ARNm génère des besoins en volumes sans précédent pour les flacons et seringues en borosilicate de type I. Stevanato Group a enregistré une croissance de son chiffre d'affaires de 22,1 % au premier trimestre 2025, portée par son système de délivrance Vertiva 10 mL spécialement conçu pour les formulations GLP-1. Les investissements reflètent la demande : Nipro Corporation a alloué 398 millions USD (366 millions EUR) à une usine en Caroline du Nord prévue pour ajouter 2 milliards de flacons par an à partir de fin 2025. Les thérapies cellulaires et géniques, qui nécessitent des niveaux d'extractibles ultra-faibles, ancrent davantage le verre comme choix de contenant à risque réduit. Les organisations de développement et de fabrication sous contrat (CDMO) traduisent ces pipelines de produits biologiques en commandes de tubes en vrac, assurant une croissance soutenue du marché des tubes en verre pharmaceutique.

Les mandats réglementaires consolident la suprématie du verre borosilicate de type I

Le guide de la FDA de 2024 sur les systèmes de fermeture des contenants codifie des évaluations fondées sur le risque qui favorisent largement le profil inerte du borosilicate. L'alignement parallèle de l'Agence européenne des médicaments et la mise à jour de la norme chinoise YY 1001-2024 pour les seringues consolident une norme mondiale. Les développeurs de médicaments considèrent l'acceptation réglementaire comme non négociable, orientant leurs achats vers les tubes de type I même lorsqu'ils sont plus coûteux que les variantes à base de chaux sodée. Cette position harmonisée élève les barrières à l'entrée pour les polymères tout en ancrant la demande à long terme sur le marché des tubes en verre pharmaceutique.

Les initiatives d'économie circulaire positionnent le verre comme solution d'emballage durable

Les directives du Pacte vert européen et les engagements RSE des entreprises intensifient la demande pour le verre, un substrat infiniment recyclable disposant de circuits de collecte bien établis. SGD Pharma a introduit des flacons contenant 30 % de calcin post-consommation début 2025, démontrant la conformité sans compromettre la stérilité. West Pharmaceutical Services a intégré des systèmes en boucle fermée qui réduisent les besoins en matières premières vierges tout en améliorant les indicateurs RSE dans son rapport 2024. La durabilité agit ainsi à la fois comme différenciateur de marché et comme exigence d'approvisionnement, renforçant le positionnement premium du marché des tubes en verre pharmaceutique.

La fabrication de proximité stimule la demande nationale de tubes en verre pharmaceutique

Les perturbations liées à la pandémie ont convaincu les entreprises pharmaceutiques de localiser les intrants critiques. Le complexe de Nipro en Caroline et les expansions multi-sites de SCHOTT en Europe soulignent un pivot vers des empreintes de production régionales.[1]SCHOTT AG, "Extension de capacité pour le verre pharmaceutique," Schott.com L'approvisionnement local en tubes RTU atténue les risques de contamination liés au fret et réduit les délais de livraison, un avantage décisif pour les fabricants de produits biologiques opérant en flux tendu. Ce mouvement alimente des contrats d'approvisionnement régionalisés qui intègrent une visibilité sur les volumes à long terme pour les producteurs de verre au sein du marché des tubes en verre pharmaceutique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence croissante des contenants en polymère COP/COPP | -1.6% | Mondial, plus marqué sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité des coûts des matières premières du borosilicate et de l'énergie | -1.0% | Mondial, aigu dans l'UE en raison de la crise énergétique | Court terme (≤ 2 ans) |

| Tarification carbone de l'UE sur les fours de fusion au gaz | -0.4% | UE en premier lieu, avec extension potentielle à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les polymères COP/COPP défient le verre dans les applications sensibles aux coûts

Les contenants en polymère oléfinique cyclique et en copolymère oléfinique cyclique séduisent les fabricants de génériques sensibles aux coûts grâce à leur résistance aux chocs et à leur légèreté. Cependant, l'adoption des polymères stagne dans le domaine des produits biologiques en raison de données de stabilité à long terme moins matures que celles du verre. Le conservatisme réglementaire aggrave les obstacles aux polymères, maintenant l'utilisation du type I même lorsque les fournisseurs de polymères affûtent leurs propositions de valeur sur le coût total de possession. Sur les marchés émergents qui privilégient le prix, les polymères peuvent éroder temporairement des parts de marché, mais les thérapies à haute valeur ajoutée continuent de sécuriser la trajectoire du marché des tubes en verre pharmaceutique.

La volatilité des coûts des matières premières pèse sur l'économie de la fabrication du verre

Le sable de silice de haute pureté et l'oxyde de bore, intrants essentiels pour les tubes pharmaceutiques, font face à une demande intersectorielle qui amplifie les fluctuations de prix. Les évaluations des ressources du Queensland soulignent la rareté des gisements d'ultra-haute pureté adaptés à la fabrication de contenants injectables.[2]Département des ressources du gouvernement du Queensland, "Évaluation des ressources en sable de silice," Resources.qld.gov.au Parallèlement, les prix du gaz naturel alourdissent les coûts d'exploitation des fours, tandis que les crédits carbone de l'UE imposent des charges supplémentaires. Les grands fabricants se couvrent via des contrats à terme et des investissements en efficacité, mais les acteurs plus petits peinent, poussant le secteur vers une consolidation accrue au sein du marché des tubes en verre pharmaceutique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les produits biologiques maintiennent la domination des flacons tandis que les seringues accélèrent

Les données mondiales sur le chiffre d'affaires confirment que les flacons ont capturé 40,76 % du marché des tubes en verre pharmaceutique en 2025, soutenus par leur polyvalence pour la lyophilisation, les vaccins multidoses et les produits biologiques sensibles. Les flacons représentent également la plus grande tranche de la taille du marché des tubes en verre pharmaceutique pour 2025, favorisés par leur géométrie compatible avec l'automatisation. Les avancées technologiques telles que les flacons D2F de Nipro ajoutent une résistance aux chocs par chute qui réduit les pertes lors du remplissage à grande vitesse. Les investissements continus des CDMO prolongent les carnets de commandes de flacons bien au-delà de la période de prévision.

Les seringues, cependant, affichent la trajectoire de croissance la plus rapide à un TCAC de 7,31 % en raison des tendances à l'auto-administration et des approbations de produits combinés. La plateforme Vertiva illustre comment les seringues en verre de plus grand volume répondent aux défis de viscosité des médicaments GLP-1, élargissant ainsi les cas d'utilisation au-delà des formats traditionnels de 1 mL. Le biais réglementaire en faveur du verre pour les produits biologiques cimente cet élan. Ensemble, les flacons et les seringues constituent deux piliers qui renforcent l'expansion du marché des tubes en verre pharmaceutique.

Par type de verre : l'aluminosilicate gagne en dynamisme face à la forteresse du type I

Le borosilicate de type I a conservé une part dominante de 63,54 % de la taille du marché des tubes en verre pharmaceutique en 2025, reflétant des décennies de confiance réglementaire. De nombreux dossiers déposés auprès de la FDA citent les contenants en borosilicate comme référence standard, préservant l'infrastructure de remplissage installée. Les tubes en aluminosilicate, bien que toujours de niche, croissent à un TCAC de 8,1 % en raison de leur résistance mécanique supérieure qui permet des parois plus minces et un poids plus faible, générant des économies logistiques. Les variantes de grade Valor répondent aux protocoles Pharma 3407, positionnant l'aluminosilicate comme alternative premium pour les injectables à très haute valeur ajoutée, diversifiant ainsi les options de matériaux au sein du marché des tubes en verre pharmaceutique.

Par procédé de formage : les formats RTU redéfinissent les normes de fabrication

Le formage tubulaire représentait 67,75 % du chiffre d'affaires en 2025, apprécié pour son contrôle dimensionnel précis nécessaire aux lignes à grande vitesse. Des outillages rentables et une évolutivité maintiennent les procédés tubulaires au cœur du marché des tubes en verre pharmaceutique. Cependant, les formats RTU affichent un TCAC de 7,79 % à mesure que les développeurs de médicaments contournent le lavage, la dépyrogénation et la stérilisation en interne. L'Alliance RTU 2024 établit des normes partagées qui réduisent les obstacles à la qualification, stimulant l'adoption dans les usines cliniques et commerciales. Par conséquent, les tubes RTU remodèlent les critères d'approvisionnement et génèrent une valeur incrémentale sur le marché des tubes en verre pharmaceutique.

Par utilisateur final : les CDMO catalysent la vague d'externalisation

Les fabricants pharmaceutiques détenaient 47,82 % des revenus 2025, mais les CDMO progressent à un TCAC de 7,86 % à mesure que les commanditaires externalisent le risque de capacité. West Pharmaceutical Services note les CDMO comme un contributeur croissant aux revenus, illustrant leur influence grandissante sur les spécifications des contenants. Les pôles d'externalisation comme l'Amérique du Nord et Singapour intègrent des lignes RTU pour comprimer les délais de transfert technologique, consolidant une demande continue de tubes de haute qualité. Cette dynamique renforce la profondeur commerciale du secteur des tubes en verre pharmaceutique et élargit sa matrice de clients.

Par couleur du verre : le verre transparent reste l'étalon-or de l'inspection

Le verre transparent dominait avec 76,88 % de part en 2025 et continue d'accélérer à un TCAC de 7,73 %. Les systèmes de vision automatisés s'appuient sur la transparence optique pour la détection des particules, rendant le verre transparent irremplaçable dans les grandes unités de remplissage-finition. Les variantes ambrées persistent pour les composés sensibles aux UV mais font face à des limitations lors des inspections à grande vitesse. Les avancées en vision proche infrarouge pourraient atténuer les contraintes liées à la couleur, mais jusqu'à ce que la validation réglementaire arrive à maturité, le verre transparent ancrera les flux de contrôle qualité sur le marché des tubes en verre pharmaceutique.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,96 % des revenus mondiaux 2025, soutenue par des pipelines de produits biologiques robustes, des normes FDA strictes et des empreintes de production nationales en expansion comme le complexe de Nipro en Caroline. La région bénéficie d'initiatives d'investissement public-privé visant la résilience des chaînes d'approvisionnement, se traduisant par des contrats d'approvisionnement pluriannuels qui sécurisent le marché des tubes en verre pharmaceutique.

L'Europe suit de près, s'appuyant sur des clusters verriers centenaires et un leadership dans les réglementations d'économie circulaire qui favorisent les emballages infiniment recyclables. Les expansions de capacité de SCHOTT et le lancement de vials à contenu recyclé de SGD Pharma illustrent la double orientation de la région vers le volume et la durabilité. Cependant, la tarification carbone de l'UE accroît la pression sur les coûts, imposant des projets d'électrification des fours et des alliances pour partager le savoir-faire en matière de décarbonation.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,79 %, portée par la montée en puissance biopharmaceutique de la Chine et la convergence réglementaire vers les normes ICH. La progression à deux chiffres du chiffre d'affaires de Shandong Pharmaceutical Glass au premier semestre 2024 illustre la forte demande intérieure. L'harmonisation de l'ASEAN promet des approbations transfrontalières simplifiées, stimulant le commerce régional de tubes en verre pharmaceutique. Collectivement, ces dynamiques alimentent un marché des tubes en verre pharmaceutique géographiquement diversifié et résilient.

Paysage concurrentiel

Le marché des tubes en verre pharmaceutique présente une concentration modérée. Stevanato Group, Gerresheimer et SCHOTT Pharma ont co-fondé l'Alliance RTU en 2024 pour codifier les normes de stérilisation et d'emballage, renforçant les avantages du premier entrant tout en sensibilisant les acheteurs au coût total de possession. La différenciation technologique l'emporte désormais sur la concurrence par les prix ; les entreprises s'empressent d'intégrer des étiquettes RFID, de développer de l'aluminosilicate de grade Valor et d'annoncer des modernisations de fours écologiques.

Les dépenses d'investissement stratégiques restent élevées : SCHOTT a alloué 200 millions EUR (216 millions USD) pour renforcer ses lignes de tubes de type I en Europe, tandis que Gerresheimer a enregistré un chiffre d'affaires de 1,9 milliard EUR (2,05 milliards USD) pour l'exercice 2024 avec une croissance organique du verre de 8,3 %.[3]Gerresheimer AG, "Rapport annuel 2024," Gerresheimer.com Les brevets déposés en 2024 couvrent les chimies à parois plus minces et l'intégration d'étiquettes intelligentes, renforçant les fossés de propriété intellectuelle.

Les acteurs régionaux de taille intermédiaire font face à une compression des marges due à la volatilité des matières premières et aux taxes carbone, accélérant les fusions-acquisitions à mesure que la taille devient essentielle pour les modernisations de fours et la conformité aux systèmes qualité mondiaux. Par conséquent, les interactions concurrentielles se concentrent sur les pipelines d'innovation, la maîtrise réglementaire et les références en matière de durabilité plutôt que sur la tarification des produits de base, préservant une rentabilité saine sur le marché des tubes en verre pharmaceutique.

Leaders du secteur des tubes en verre pharmaceutique

Schott AG

Corning Incorporated

Nipro Corporation

Nippon Electric Glass Co., Ltd.

Gerresheimer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Stevanato Group a enregistré une croissance de son chiffre d'affaires de 22,1 % au premier trimestre 2025 et a introduit le système Vertiva 10 mL pour les produits biologiques GLP-1

- Février 2025 : Nipro Corp. a démarré les opérations de son usine de flacons en Caroline du Nord d'une valeur de 398 millions USD (366 millions EUR) avec une capacité annuelle de 2 milliards d'unités

- Janvier 2025 : SGD Pharma a lancé des flacons contenant 30 % de verre recyclé pour les clients européens

- Décembre 2024 : West Pharmaceutical Services a enregistré des ventes 2024 de 3,1 milliards USD avec un mix d'emballage de 68 %

Périmètre du rapport mondial sur le marché des tubes en verre pharmaceutique

Le verre est l'un des matériaux d'emballage les plus largement utilisés dans l'industrie pharmaceutique. La plupart des produits d'emballage primaire, tels que les ampoules, les flacons et les seringues, dans l'industrie sont fabriqués en verre. Les tubes pharmaceutiques sont principalement utilisés comme matière première par les acteurs de l'emballage pharmaceutique pour fabriquer les produits d'emballage primaire destinés à l'utilisateur final.

Le périmètre de l'étude couvre les principales applications, telles que les flacons, les ampoules, les cartouches et les seringues. L'étude couvre également l'impact de la COVID-19 sur le marché des tubes en verre pharmaceutique.

| Flacons |

| Ampoules |

| Cartouches |

| Seringues |

| Autres applications |

| Type I (borosilicate neutre 5,0) |

| Type II (traité à la chaux sodée) |

| Type III (chaux sodée) |

| Aluminosilicate / type Valor |

| Tubulaire |

| Moulé |

| Tubes prêts à l'emploi (RTU) |

| Fabricants pharmaceutiques |

| Fabricants de médicaments génériques |

| Organisations de développement et de fabrication sous contrat (CDMO) |

| Laboratoires de recherche et académiques |

| Transparent |

| Ambré |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par application | Flacons | ||

| Ampoules | |||

| Cartouches | |||

| Seringues | |||

| Autres applications | |||

| Par type de verre | Type I (borosilicate neutre 5,0) | ||

| Type II (traité à la chaux sodée) | |||

| Type III (chaux sodée) | |||

| Aluminosilicate / type Valor | |||

| Par procédé de formage | Tubulaire | ||

| Moulé | |||

| Tubes prêts à l'emploi (RTU) | |||

| Par utilisateur final | Fabricants pharmaceutiques | ||

| Fabricants de médicaments génériques | |||

| Organisations de développement et de fabrication sous contrat (CDMO) | |||

| Laboratoires de recherche et académiques | |||

| Par couleur du verre | Transparent | ||

| Ambré | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des tubes en verre pharmaceutique ?

La taille du marché des tubes en verre pharmaceutique a atteint 15,33 milliards USD en 2026 et devrait progresser jusqu'à 20,79 milliards USD d'ici 2031.

Qu'est-ce qui stimule la demande de tubes en borosilicate premium ?

Un essor des produits biologiques injectables et des vaccins, combiné aux préférences réglementaires pour le verre borosilicate de type I chimiquement inerte, sous-tend la croissance de la demande.

Quel segment d'application connaît la croissance la plus rapide ?

Les seringues préremplies progressent à un TCAC de 7,31 % jusqu'en 2031 en raison des tendances à l'auto-administration et des volumes de thérapies GLP-1.

Pourquoi les formats prêts à l'emploi gagnent-ils en popularité ?

Les tubes RTU éliminent le lavage et la stérilisation en interne, réduisant le risque de contamination et accélérant la mise sur le marché des produits biologiques.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est projetée à un TCAC de 8,79 % jusqu'en 2031, portée par le développement biopharmaceutique de la Chine et l'harmonisation réglementaire.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fabricants détiennent collectivement environ 55 % de part, indiquant un score de concentration du marché de 6.

Dernière mise à jour de la page le: