Taille et part du marché de l'emballage en verre pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.85 Milliards de dollars |

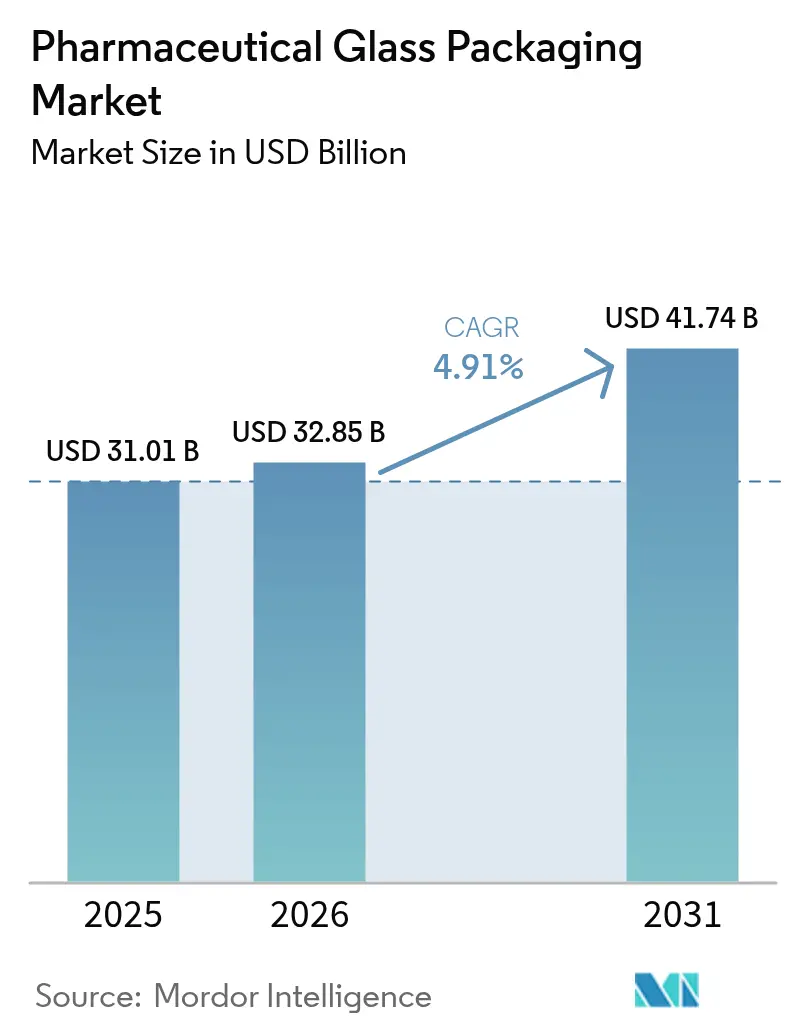

| Taille du Marché (2031) | 41.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en verre pharmaceutique par Mordor Intelligence

La taille du marché de l'emballage en verre pharmaceutique était évaluée à 31,01 milliards USD en 2025 et devrait croître de 32,85 milliards USD en 2026 pour atteindre 41,74 milliards USD d'ici 2031, à un TCAC de 4,91 % au cours de la période de prévision (2026-2031).

La hausse de la demande découle de la maturation du pipeline des produits biologiques, des investissements dans le remplissage-finition des vaccins qui ont survécu à l'urgence pandémique, et de la préférence de l'industrie pharmaceutique pour les contenants prêts à l'emploi qui préservent la stérilité et accélèrent les changements de ligne. Les producteurs ont réagi en orientant leurs capitaux vers des fours en borosilicate de type I et vers l'inspection assistée par intelligence artificielle, réduisant ainsi les rebuts cosmétiques et sécurisant des contrats d'approvisionnement avec les principales entreprises biopharmaceutiques. Le marché de l'emballage en verre pharmaceutique bénéficie également des mandats gouvernementaux en matière de durabilité qui valorisent la recyclabilité du verre, bien que les seringues en polymère oléfine cyclique commencent à empiéter sur le segment de 1 à 3 millilitres.

L'Asie-Pacifique domine en volume, tandis que l'Amérique du Nord et l'Europe concentrent les revenus grâce aux formats prêts à l'emploi haut de gamme et aux fioles à surface traitée. Les fioles représentaient 40,53 % du chiffre d'affaires de 2025, mais les cartouches et les seringues préremplissables devraient enregistrer les gains les plus rapides à mesure que les fabricants de médicaments orientent les thérapies à haute valeur ajoutée vers l'auto-administration par les patients. La volatilité des prix du carbonate de soude et du gaz naturel demeure la menace de coût la plus visible, incitant à la double source d'approvisionnement et à une expansion plus rapide des capacités asiatiques. L'intensité concurrentielle est modérée ; les trois plus grands acteurs contrôlaient un peu moins de la moitié du chiffre d'affaires en 2025, mais les spécialistes régionaux montent rapidement en puissance à mesure que le remplissage-finition se rapproche des consommateurs des marchés émergents.

Principaux enseignements du rapport

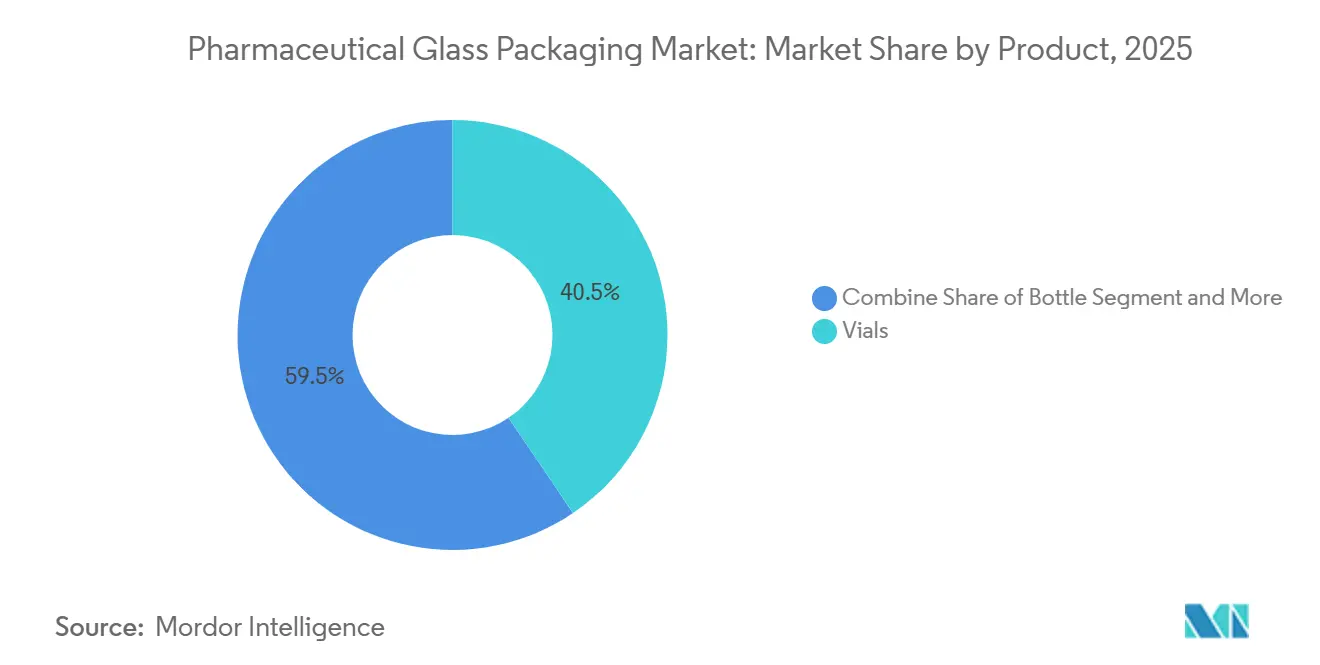

- Par produit, les fioles ont capté 40,53 % de la part du marché de l'emballage en verre pharmaceutique en 2025, et les cartouches et seringues préremplissables devraient croître à un TCAC de 5,93 % jusqu'en 2031.

- Par type de verre, le borosilicate de type I a enregistré une part de chiffre d'affaires de 54,56 % en 2025 et devrait se développer à un TCAC de 5,67 %, tandis que le verre sodocalcique traité de type II est en retrait par rapport au taux de croissance global.

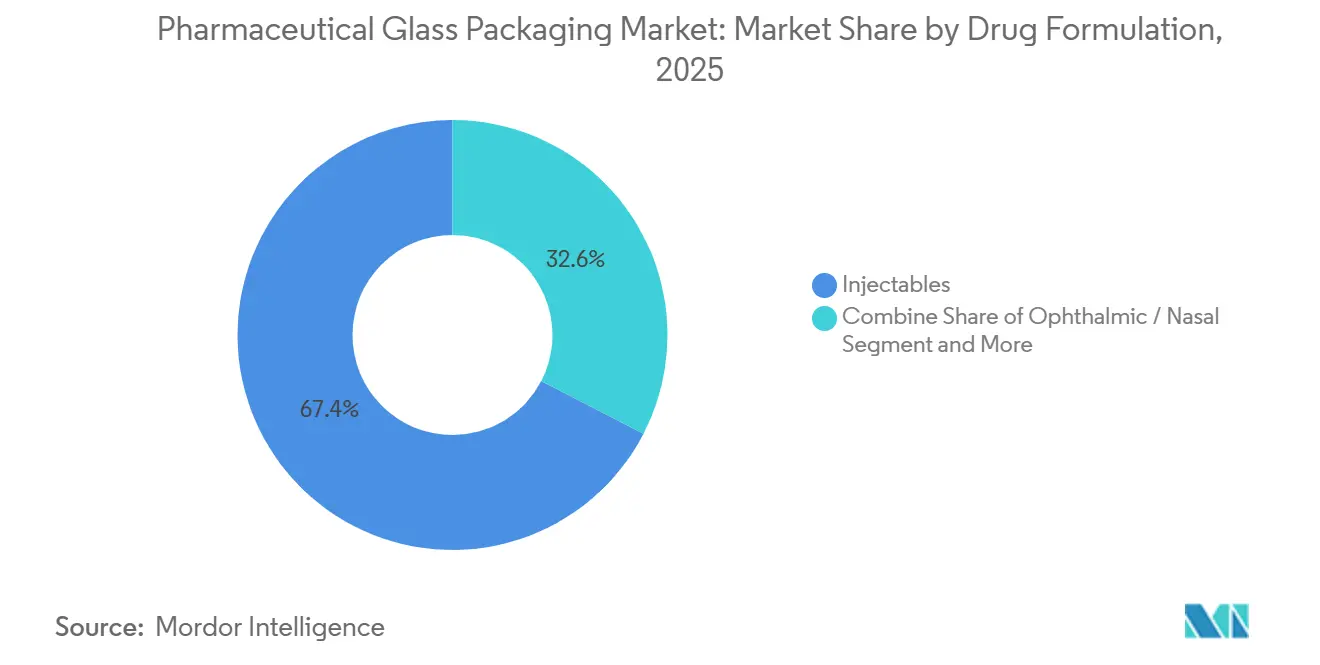

- Par formulation médicamenteuse, les injectables représentaient 67,41 % du marché de l'emballage en verre pharmaceutique en 2025 et devraient croître à un TCAC de 5,71 % entre 2026 et 2031.

- Par utilisateur final, les entreprises de biotechnologie constituent le segment à la croissance la plus rapide, avec un TCAC de 5,89 %, bien que les entreprises pharmaceutiques innovantes représentaient encore 47,31 % de la demande de 2025.

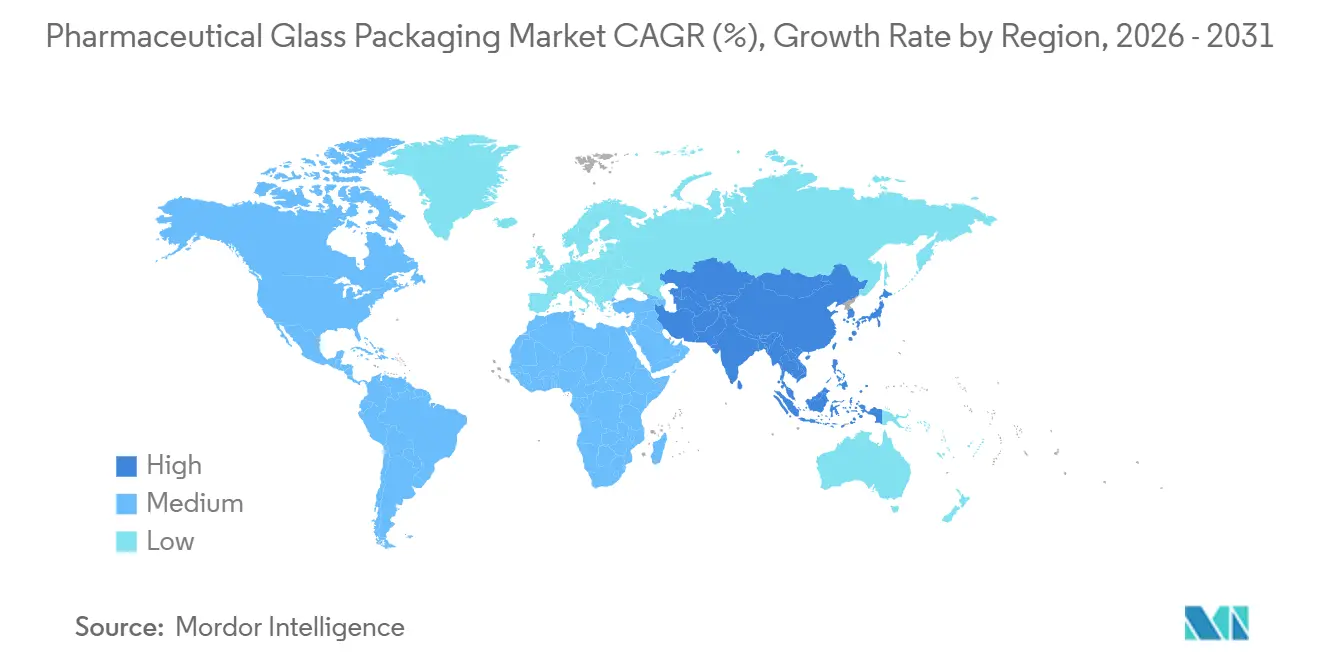

- Par géographie, l'Asie-Pacifique était en tête avec une part de chiffre d'affaires de 34,96 % en 2025 et devrait enregistrer le TCAC régional le plus élevé à 5,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage en verre pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du pipeline de produits biologiques et de médicaments injectables | +1.2% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des capacités de remplissage-finition des vaccins après la COVID | +0.8% | Asie-Pacifique, Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Passage aux fioles et seringues prêtes à l'emploi | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de verre borosilicate de type I à haute valeur ajoutée | +0.9% | Amérique du Nord, Europe, Mondial | Long terme (≥ 4 ans) |

| Mandats de durabilité pharmaceutique stimulant la recyclabilité du verre | +0.4% | Europe, Amérique du Nord, certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Contrôle qualité en ligne assisté par intelligence artificielle réduisant les taux de défauts du verre | +0.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline de produits biologiques et de médicaments injectables

Le marché de l'emballage en verre pharmaceutique bénéficie d'une vague de produits biologiques en phase avancée de développement, avec 2 517 candidats en phases II et III d'ici 2025.[1]IQVIA Institute, "Global Trends in R&D 2025," iqvia.com Plus des deux tiers nécessitent une administration parentérale dans des contenants de type I à faible taux d'extractibles pour préserver la structure des protéines pendant une durée de conservation de 24 mois. Les volumes de lancement annuels pour les thérapies à base d'anticorps monoclonaux peuvent dépasser 150 millions de fioles ou de seringues préremplissables, établissant une charge de base pluriannuelle qui lisse l'utilisation des capacités. Les thérapies cellulaires et géniques représentent désormais près d'un cinquième du pipeline et nécessitent des fioles pré-stérilisées avec des extractibles inférieurs à 1 ppm, ce qui élève la barrière technique pour les matériaux concurrents. Les investissements dans les lignes de remplissage prêtes à l'emploi par West Pharmaceutical Services et Stevanato Group soutiennent ce passage vers des formats haute pureté.

Augmentation des capacités de remplissage-finition des vaccins après la COVID

Le débit mondial de remplissage-finition a augmenté de 47 % entre 2020 et 2024, ajoutant 8,3 milliards de doses annuelles, principalement en Inde, en Indonésie, en Afrique du Sud et au Brésil.[2]Organisation mondiale de la Santé, "Rapport sur le marché mondial des vaccins 2024," who.int Ces lignes ont été standardisées sur des fioles de type I de 2 et 5 millilitres compatibles avec les vaccins à ARNm et à vecteur viral. Le Serum Institute of India entend conserver 80 % de sa production de l'ère COVID pour les vaccinations de routine, verrouillant ainsi environ 1,2 milliard de fioles par an. Vingt-trois pays à revenu faible et intermédiaire ont désormais établi ou élargi leurs lignes nationales de production de vaccins, et 19 d'entre eux spécifient le verre de type I, reflétant la familiarité réglementaire.

Passage aux fioles et seringues prêtes à l'emploi

Les contenants prêts à l'emploi représentent déjà un tiers du marché des fioles en Amérique du Nord et en Europe. Une enquête menée en 2024 auprès de 87 sous-traitants à façon a montré une baisse de 62 % du lavage en interne au profit des formats prêts à l'emploi, réduisant le taux de rejet des lots de 40 % et raccourcissant de 6 à 9 mois la qualification des installations. Les orientations de la FDA publiées en 2024 imposent de facto des chaînes d'approvisionnement en contenants prêts à l'emploi validées pour les produits parentéraux dont la durée de conservation dépasse 18 mois, accélérant ainsi l'adoption. Les fioles EZ-fill, désormais intégrées chez 14 des 20 premières entreprises pharmaceutiques, illustrent comment l'inspection intégrée et le codage laser augmentent le coût de changement de fournisseur pour les fournisseurs alternatifs (ISPE.ORG).

Demande croissante de verre borosilicate de type I à haute valeur ajoutée

L'autorisation accordée par la FDA en 2024 à la composition Valor de Corning, sans bore, marque la première nouvelle catégorie de verre pharmaceutique depuis un siècle.[2]Corning Inc., "Le secteur de l'emballage en verre pharmaceutique transformé par Valor Glass," corning.com Valor élimine la délamination tout en conservant la durabilité chimique essentielle pour les injectables puissants. Le projet de chapitre 1660 de l'USP donne à l'industrie un test prédictif pour évaluer la durabilité de la surface interne, encourageant le choix précoce du contenant lors du développement du médicament. Des partenariats tels que la coentreprise Velocity Vials de SGD Pharma en Inde permettent d'accroître l'approvisionnement régional en verre de type I pour répondre à la production croissante de produits biologiques. À mesure que les anticorps monoclonaux ultra-concentrés deviennent courants, les exigences de performance des contenants augmentent, consolidant la part des gammes de borosilicate haut de gamme et renforçant le pouvoir de fixation des prix sur le marché de l'emballage en verre pharmaceutique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des seringues en polymère COP/COC | -0.6% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volatilité des prix du carbonate de soude et de l'énergie gonflant le coût du verre | -0.4% | Mondial, plus sévère en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Problèmes de délamination et de casse dans les médicaments ultra-puissants | -0.3% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénuries de capacité des fours à verre d'emballage régionaux | -0.2% | Europe et Amérique du Nord, émergentes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des seringues en polymère COP/COC

Les seringues en polymère ont atteint une part de marché de 18 % en 2025, les entreprises pharmaceutiques cherchant à éliminer l'huile de silicone et les extractibles de tungstène des cylindres en verre. L'acquisition en mars 2025 par Terumo des actifs de Recipharm dans le domaine des seringues en polymère triplera la capacité de production de seringues en polymère à 600 millions d'unités d'ici 2027, intensifiant la pression concurrentielle sur les producteurs de verre. Les concepteurs de dispositifs citent également un gain de 25 % en précision dimensionnelle, permettant un remplissage à plus grande vitesse sans contrôles de vision supplémentaires, réduisant ainsi le coût total de possession pour les lignes de produits biologiques à haut débit. L'acceptation réglementaire s'élargit après que la FDA a reconnu le COP et le COC comme matériaux appropriés pour les contenants parentéraux dans ses orientations 2024 sur les systèmes contenant-fermeture.

Volatilité des prix du carbonate de soude et de l'énergie gonflant le coût du verre

Les données de l'indice des prix à la production montrent que les prix du verre ont augmenté de 4,5 % en 2024, même si d'autres matériaux se stabilisent. L'acquisition par WE Soda de Genesis Alkali pour 1,425 milliard USD concentre 9,5 millions de tonnes de capacité de carbonate de soude sous un même groupe, soulignant le risque d'approvisionnement pour les transformateurs. Les fours européens font face à l'inflation énergétique ; Verallia a signalé une baisse de chiffre d'affaires de 17,6 % malgré des plans d'électrification des fours visant à maîtriser les coûts.[3]Glass Packaging Institute, "Rapport sur le recyclage du verre et la durabilité 2025," gpi.org Une telle pression comprime les marges et pourrait accélérer la substitution par les polymères si la répercussion des prix du verre s'avère insoutenable. Néanmoins, les contenants pharmaceutiques bénéficient d'une tarification premium qui amortit une partie de la volatilité, limitant l'impact négatif sur le TCAC du marché de l'emballage en verre pharmaceutique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les fioles ancrent la demande en vaccins et en petites molécules

Les fioles détenaient une part de 40,53 % du marché de l'emballage en verre pharmaceutique en 2025, reflétant leur position bien établie dans le remplissage-finition des vaccins, les produits biologiques lyophilisés et les applications injectables multi-doses, où les lignes de remplissage établies et la familiarité réglementaire confèrent un avantage au format. Les cartouches et les seringues préremplissables devraient croître à un TCAC de 5,93 % de 2026 à 2031, portées par l'administration centrée sur le patient pour les maladies chroniques et le pivot de l'industrie pharmaceutique vers des dispositifs améliorant l'observance et réduisant les hospitalisations. Les flacons, utilisés pour les liquides oraux et les préparations ophtalmiques, enregistrent des gains modestes à mesure que les producteurs de génériques en Inde et en Chine élargissent leurs portefeuilles de suspensions pédiatriques, tandis que les ampoules reculent car la commodité d'usage unique est surpassée par un taux de casse plus élevé lors du remplissage automatisé.

Le basculement des fioles vers les seringues préremplissables s'accélère dans le domaine des produits biologiques, où les nids EZ-fill de Stevanato Group et les seringues Gx RTF de Gerresheimer contournent l'emballage secondaire et la complexité de la chaîne du froid. Le partenariat d'Nipro en octobre 2024 avec Corning pour distribuer la Velocity Vial, qui réduit les niveaux de particules jusqu'à 96 %, illustre l'effort pour maintenir la pertinence des fioles même si l'adoption des seringues progresse. Les cartouches dominent les dispositifs à insuline et à agonistes du récepteur GLP-1, s'appuyant sur la précision multi-doses et les composants prêts à l'emploi Westar de West Pharmaceutical Services comme norme de facto. Les ampoules servent encore les marchés de la médecine d'urgence et vétérinaire qui privilégient le scellage hermétique, et la niche des « autres produits », fioles à double chambre et soufflage-remplissage-scellage, progresse à un TCAC de 4,2 % à mesure que les sous-traitants à façon recherchent des emballages propriétaires qui découragent la substitution par des biosimilaires.

Par type de verre : le borosilicate de type I domine les thérapies à haute valeur ajoutée

Le verre borosilicate de type I a capté 54,56 % de la part du marché de l'emballage en verre pharmaceutique en 2025 et devrait se développer à un TCAC de 5,67 % jusqu'en 2031, les produits biologiques, les vaccins et les injectables à pH élevé se standardisant sur sa durabilité chimique. Le verre sodocalcique traité de type II, amélioré par un traitement de surface au dioxyde de soufre, sert les génériques sensibles aux prix mais perd du terrain à mesure que les dépôts mondiaux adoptent par défaut le type I pour éviter une revalidation coûteuse. Le verre sodocalcique de type III, limité aux formats non parentéraux tels que les liquides oraux et les topiques, ne croît qu'à un TCAC de 3,8 % à mesure que les plastiques légers érodent sa part dans les suspensions pédiatriques.

Des recherches sur l'échange d'ions plasma menées par l'Université de Padoue montrent que les surfaces de type I modifiées réduisent l'adsorption des protéines de 68 % et la lixiviation du sodium de 82 %, permettant des concentrations supérieures à 150 mg/ml sans réducteurs de viscosité, une avancée qui attire les développeurs de conjugués anticorps-médicament. Le programme d'investissement de 450 millions USD de Schott, annoncé en 2025 et couvrant l'Allemagne et l'Inde, vise à réduire les délais de 12 à 18 mois pour les moules de type I personnalisés. Le verre de type II se maintient sur les marchés contraints par des pressions budgétaires, notamment en Afrique subsaharienne et en Asie du Sud, mais sa décote de prix de 35 à 50 % ne suffit pas à séduire les innovateurs liés au type I par des tests d'extractibles stricts. Les gammes de « verre autre », formats ambrés pour les médicaments photosensibles et revêtements à faible friction comme la Velocity Vial, affichent un TCAC de 6,1 % à mesure que les entreprises recherchent une différenciation fonctionnelle, et les règles de traçabilité ISO 15378 cimentent davantage la domination du type I.

Par formulation médicamenteuse : les injectables représentent les deux tiers de la demande

Les injectables représentaient 67,41 % de la demande d'emballage en verre pharmaceutique en 2025 et devraient croître à un TCAC de 5,71 % jusqu'en 2031, soutenus par 2 517 produits biologiques et biosimilaires en essais de phase avancée nécessitant une administration parentérale. L'efficacité thérapeutique, l'évitement du métabolisme de premier passage et les exigences strictes d'intégrité du système contenant-fermeture rendent les fioles et seringues de type I indispensables pour les doses nécessitant une durée de conservation de 24 à 36 mois. Les liquides oraux, suspensions pédiatriques, antiacides et sirops contre la toux progressent à un TCAC de 3,9 % à mesure que les génériques indiens et chinois se développent, mais les sachets et les comprimés à désintégration orale exercent une pression sur les flacons en verre en éliminant la réfrigération.

Les formats ophtalmiques et nasaux, représentant 8,2 % de la demande de 2025, s'appuient sur les propriétés barrières du verre pour les collyres multi-doses sans conservateur, mais font face aux compte-gouttes en plastique sur les marchés les plus aisés. Les topiques, la plus petite tranche à 4,1 %, se réduisent à mesure que les plastiques de qualité cosmétique s'imposent grâce à leur légèreté et leur résistance à la casse. La trajectoire des injectables dépend des formulations sous-cutanées exigeant un verre à très faibles extractibles ; les fioles traitées au plasma de Bormioli Pharma mesurent désormais des extractibles inférieurs à 0,5 ppm et sont utilisées par sept des quinze premières entreprises de biotechnologie. Les orientations de la FDA dans le cadre de l'USP 1207, finalisées en 2024, imposent de facto des systèmes verre-élastomère validés pour tout produit parentéral dont la durée de conservation dépasse 18 mois, accélérant fortement l'adoption des seringues prêtes à l'emploi.

Par utilisateur final : les entreprises de biotechnologie dépassent les acteurs pharmaceutiques historiques

Les entreprises pharmaceutiques innovantes représentaient 47,31 % du chiffre d'affaires de 2025, s'appuyant sur des accords d'approvisionnement pluriannuels avec Gerresheimer, Schott et Stevanato, mais les entreprises de biotechnologie ont progressé plus rapidement à un TCAC de 5,89 % à mesure que les pipelines de thérapies cellulaires et géniques privilégient les seringues prêtes à l'emploi intégrées qui raccourcissent les délais de validation. Les génériques et sous-traitants à façon représentent 28,4 % de la demande, avec un TCAC de 4,3 %, tout en naviguant dans des marges très étroites et des injectables banalisés ; cependant, les lancements de biosimilaires qui reproduisent l'emballage des innovateurs soutiennent le volume de base. Les pharmacies de préparation, avec une part de 3,7 %, progressent légèrement à un TCAC de 3,2 % à mesure que les régulateurs renforcent les règles de stérilité et orientent les opérateurs vers des conditionnements monodoses préremplis.

La pharmacie vétérinaire est un segment de croissance discret, affichant un TCAC de 6,2 % à mesure que la vaccination du bétail s'intensifie en Asie-Pacifique et en Amérique du Sud et que les produits biologiques pour animaux de compagnie adoptent des fioles de qualité humaine pour la précision du dosage. La préférence des entreprises de biotechnologie pour les seringues préremplissables et les cartouches pour auto-injecteurs confère aux fournisseurs des contrats stables à haute marge ; West a révélé que les clients biotechnologiques sont passés de 31 % à 39 % des ventes de produits propriétaires entre 2022 et 2025. Les fabricants de génériques recherchent le coût et la sécurité d'approvisionnement, concluant souvent des contrats pluriannuels de verre de type II là où les régulateurs locaux le permettent. La distribution directe aux patients par les entreprises de biotechnologie émergentes déplace davantage le pouvoir de négociation vers les fournisseurs d'emballages offrant une traçabilité numérique et une intégration de la chaîne du froid.

Analyse géographique

L'Asie-Pacifique a capté 34,96 % en 2025, reflétant la production de 9 milliards d'unités de la Chine et l'émergence de l'Inde comme plaque tournante mondiale du remplissage-finition. Les entreprises japonaises se concentrent sur les seringues de haute précision et les fioles à surface traitée exportées dans le monde entier. L'alignement réglementaire avec l'ICH Q3D favorise la standardisation autour du verre de type I, entraînant un TCAC régional de 5,2 %.

L'Asie-Pacifique est positionnée pour un TCAC de 5,88 %, portée par les mandats locaux de vaccination et l'Initiative africaine de fabrication de vaccins. La construction de fours en Afrique du Sud, au Kenya et au Nigéria compense les obstacles logistiques liés aux importations de matières premières. La capacité reste inférieure à la demande, de sorte que les multinationales entrent dans des coentreprises pour sécuriser des parts de marché précoces.

L'Europe et l'Amérique du Nord représentaient ensemble 42,1 % de la demande de 2025, stimulant la croissance du volume des échanges et l'accroissement des marges grâce aux conversions vers les formats prêts à l'emploi et au déploiement de l'inspection par intelligence artificielle. Les objectifs de recyclage dans le cadre du Pacte vert européen portent les taux de récupération du calcin à 78 % dans les États membres les plus avancés, renforçant le discours de durabilité du verre. L'Amérique du Sud progresse à un TCAC de 4,7 %, portée par la dynamique des biosimilaires au Brésil et les règles de marchés publics qui localisent l'emballage.

Paysage concurrentiel

Trois leaders mondiaux, Gerresheimer, Schott et Stevanato Group, contrôlent environ la moitié du chiffre d'affaires de 2025, mais le secteur se fragmente à mesure que Shandong Medicinal Glass, Piramal Glass et Şişecam Group augmentent leurs capacités à proximité des centres de demande. Les acteurs en place se couvrent en développant des fours à borosilicate en Inde et en Afrique tout en intégrant des logiciels d'inspection et des revêtements à faible friction qui augmentent les coûts de changement de fournisseur.

Les systèmes de vision par intelligence artificielle de Körber Pharma, intégrés dans les lignes d'inspection de Stevanato, améliorent la détection de particules submicroniques et réduisent les faux rejets de 35 %. La Velocity Vial de Corning, distribuée par Nipro, offre des gains d'efficacité de ligne de remplissage de 20 à 50 %, prouvant que l'ingénierie de surface peut surpasser l'échelle des fours. Les spécialistes des seringues en polymère Daikyo Seiko, Ypsomed et Terumo grignotent le bastion du verre de 1 à 3 millilitres en éliminant le risque de contamination par l'huile de silicone.

La certification ISO 15378 agit désormais comme un filtre d'accès ; seuls 37 producteurs de verre répondaient à la norme en 2025, concentrant l'offre conforme et justifiant une tarification premium. Les challengers régionaux doivent donc investir à la fois dans la modernisation des fours et dans les audits de conformité pour pénétrer les marchés réglementés.

Leaders du secteur de l'emballage en verre pharmaceutique

Gerresheimer AG

Corning Incorporated

SGD SA (SGD Pharma)

Stevanato Group

Schott AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Stevanato Group a commencé la validation d'un nid de fioles prêtes à l'emploi de nouvelle génération compatible avec le codage laser et l'inspection par caméra en ligne, visant une mise sur le marché commercial au quatrième trimestre 2026.

- Septembre 2025 : Schott AG a dévoilé un programme de 450 millions USD pour ajouter des lignes de borosilicate de type I en Allemagne et en Inde, portant en ligne une capacité annuelle supplémentaire de 1,4 milliard de fioles d'ici 2027.

- Mai 2025 : Optima Pharma a élargi son espace d'assemblage en Allemagne de 4 800 m² pour des systèmes de remplissage intégrés à des isolateurs, citant un carnet de commandes de projets à haute complexité.

- Mars 2025 : Terumo Corporation a acquis les actifs de seringues en polymère de Recipharm pour 340 millions USD, prévoyant de tripler la capacité COP/COC à 600 millions d'unités d'ici 2027.

Portée du rapport sur le marché mondial de l'emballage en verre pharmaceutique

Le rapport sur le marché de l'emballage en verre pharmaceutique est segmenté par produit (flacons, fioles, ampoules, cartouches et seringues préremplissables, autres produits), type de verre (borosilicate de type I, verre sodocalcique traité de type II, verre sodocalcique de type III, autre type de verre), formulation médicamenteuse (injectables, liquides oraux, ophtalmique/nasal, topique), utilisateur final (entreprises pharmaceutiques innovantes, génériques et sous-traitants à façon, entreprises de biotechnologie, pharmacies de préparation, pharmacie vétérinaire) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Flacons |

| Fioles |

| Ampoules |

| Cartouches et seringues préremplissables |

| Autre produit |

| Borosilicate de type I |

| Verre sodocalcique traité de type II |

| Verre sodocalcique de type III |

| Autre type de verre |

| Injectables |

| Liquides oraux |

| Ophtalmique / Nasal |

| Topique |

| Entreprises pharmaceutiques innovantes |

| Génériques et sous-traitants à façon |

| Entreprises de biotechnologie |

| Pharmacies de préparation |

| Pharmacie vétérinaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Flacons | |

| Fioles | ||

| Ampoules | ||

| Cartouches et seringues préremplissables | ||

| Autre produit | ||

| Par type de verre | Borosilicate de type I | |

| Verre sodocalcique traité de type II | ||

| Verre sodocalcique de type III | ||

| Autre type de verre | ||

| Par formulation médicamenteuse | Injectables | |

| Liquides oraux | ||

| Ophtalmique / Nasal | ||

| Topique | ||

| Par utilisateur final | Entreprises pharmaceutiques innovantes | |

| Génériques et sous-traitants à façon | ||

| Entreprises de biotechnologie | ||

| Pharmacies de préparation | ||

| Pharmacie vétérinaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale de contenants en verre pharmaceutique d'ici 2031 ?

Le marché de l'emballage en verre pharmaceutique devrait atteindre 41,74 milliards USD d'ici 2031.

Quelle catégorie de produits mène les ventes aujourd'hui ?

Les fioles étaient en tête avec une part de chiffre d'affaires de 40,53 % en 2025, principalement pour les vaccins et les injectables de petites molécules.

Quel est le format de contenant à la croissance la plus rapide ?

Les cartouches et les seringues préremplissables devraient croître à un TCAC de 5,93 % jusqu'en 2031, à mesure que les dispositifs d'auto-administration se multiplient.

Pourquoi le verre borosilicate de type I est-il si dominant ?

Sa durabilité chimique prévient la délamination et répond aux normes réglementaires pour les produits biologiques, soutenant une part de 54,56 % en 2025.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 5,88 % de 2026 à 2031, portée par les mandats locaux de fabrication de vaccins.

Dernière mise à jour de la page le: