Taille et part du marché des additifs pour aliments pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 3.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs pour aliments pour animaux de compagnie par Mordor Intelligence

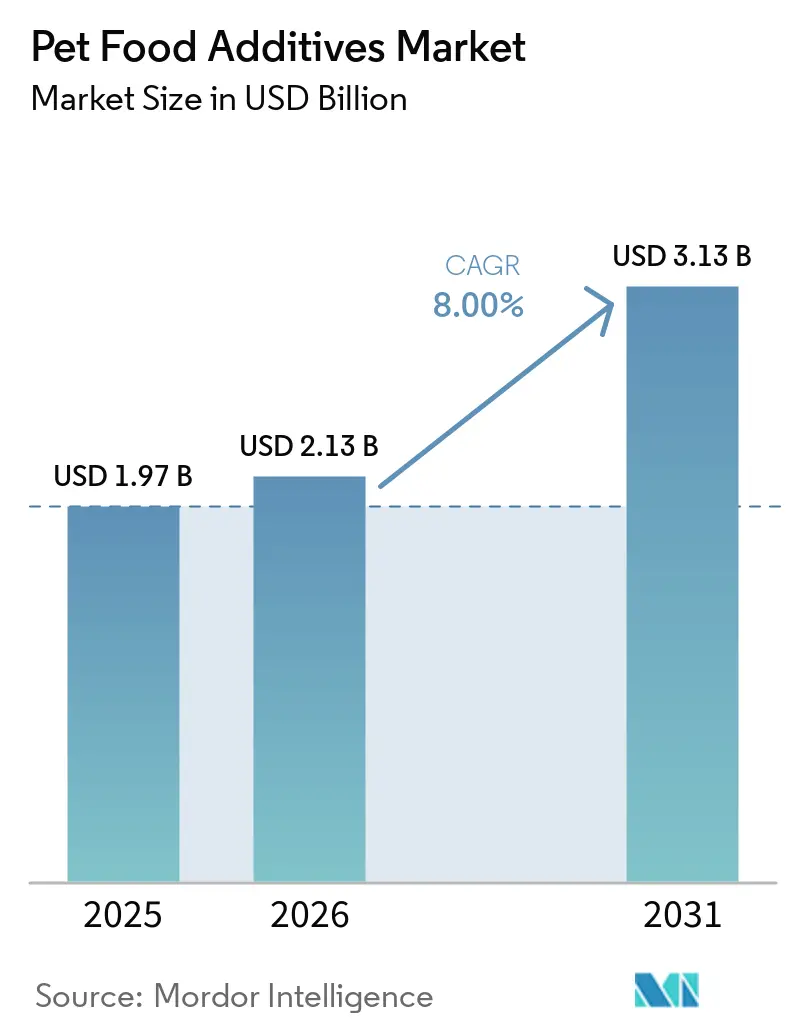

La taille du marché des additifs pour aliments pour animaux de compagnie devrait s'étendre de 1,97 milliard USD en 2025 et 2,13 milliards USD en 2026 à 3,13 milliards USD d'ici 2031, enregistrant un TCAC de 8,0 % entre 2026 et 2031. La dynamique de reformulation s'accélère à mesure que les propriétaires de marques positionnent la transparence des additifs comme un indicateur du bien-être animal, catalysant la demande de vitamines fonctionnelles, de probiotiques, d'enzymes et d'antioxydants à étiquette propre. Les dépenses se concentrent sur les solutions qui répondent à la santé intestinale, au soutien articulaire et à la vitalité cognitive, reflétant la convergence de la nutrition des animaux de compagnie avec les tendances dominantes du bien-être humain. L'adoption rapide des technologies d'encapsulation permet aux fabricants de protéger les bioactifs sensibles à la chaleur lors de l'extrusion, tandis que les places de marché B2B numériques abaissent les barrières d'approvisionnement pour les marques régionales émergentes. La vigueur concurrentielle se concentre sur la rapidité de mise en avant des allégations, les fournisseurs investissant dans des essais d'alimentation évalués par des pairs pour étayer les bénéfices santé dans le cadre des réglementations de l'Association of American Feed Control Officials et de la Fédération européenne de l'industrie des aliments pour animaux de compagnie.

Principaux enseignements du rapport

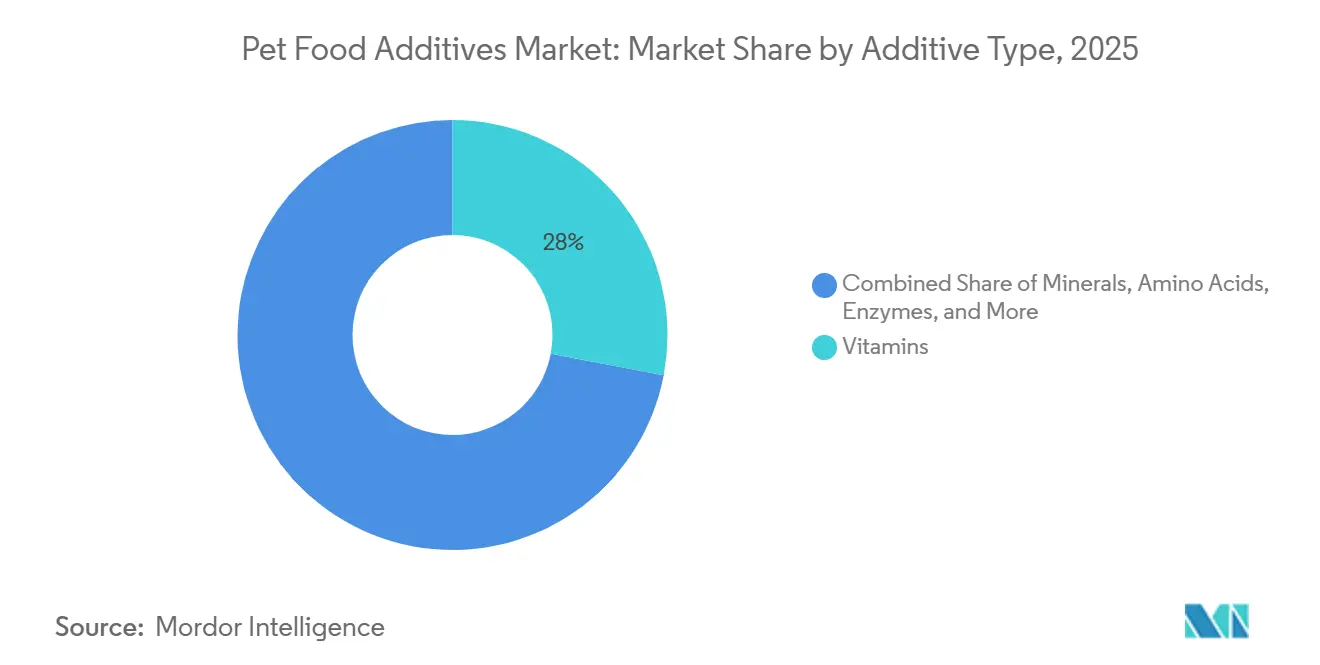

- Par type, les vitamines représentaient la plus grande part, captant 28 % de la part du marché des additifs pour aliments pour animaux de compagnie en 2025, tandis que les probiotiques et prébiotiques devraient afficher le TCAC le plus rapide de 10,9 % sur 2026–2031.

- Par type d'animal de compagnie, le segment des chiens détenait la plus grande part de 46 % du marché des additifs pour aliments pour animaux de compagnie en 2025, tandis que le segment des chats devrait croître au TCAC le plus rapide de 9,4 % durant 2026–2031.

- Par forme, les additifs secs représentaient la plus grande catégorie avec une part de 57 % de la taille du marché des additifs pour aliments pour animaux de compagnie en 2025, et les formats encapsulés devraient afficher le TCAC le plus rapide de 12,8 % sur 2026–2031.

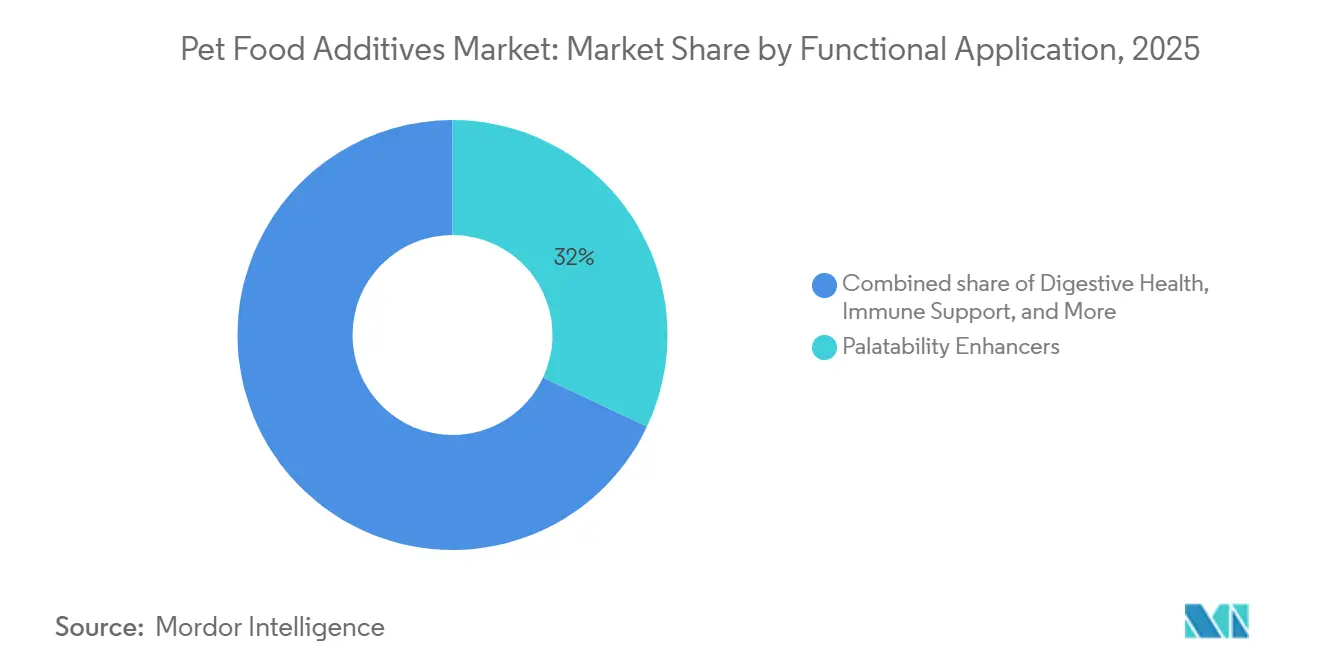

- Par application fonctionnelle, les exhausteurs de palatabilité détenaient la plus grande part de 32 % de la taille du marché des additifs pour aliments pour animaux de compagnie en 2025, tandis que les solutions de santé digestive atteindront le TCAC le plus rapide de 11,2 % sur 2026–2031.

- Par canal de distribution, les ventes directes aux fabricants d'aliments pour animaux de compagnie représentaient la plus grande part de 64 % de la taille du marché des additifs pour aliments pour animaux de compagnie en 2025, et les places de marché B2B en ligne afficheront le TCAC le plus rapide de 13,6 % pour 2026–2031.

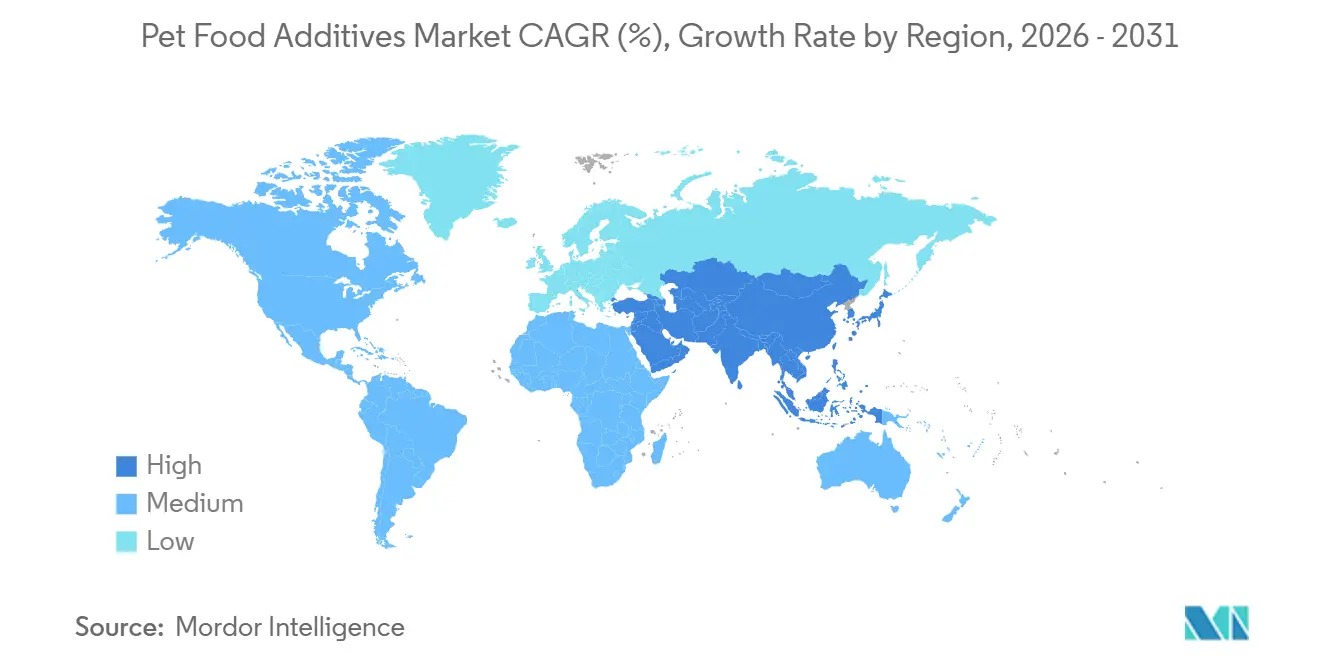

- Par géographie, l'Amérique du Nord représentait la plus grande part de 35 % de la taille du marché des additifs pour aliments pour animaux de compagnie en 2025, tandis que l'Asie-Pacifique devrait croître au TCAC le plus rapide de 9,5 % sur 2026–2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des additifs pour aliments pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des reformulations à étiquette propre de qualité humaine | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Évolution vers une nutrition fonctionnelle (santé intestinale, articulaire, cognitive) | +1.6% | Mondial, prédominant en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Premiumisation croissante dans les économies émergentes | +1.4% | Cœur Asie-Pacifique avec débordement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Mélanges d'additifs personnalisés pour les régimes alimentaires spécifiques aux races | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion des systèmes de palatants à base de protéines d'insectes | +0.7% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande d'économie circulaire pour les additifs issus de coproduits recyclés | +0.6% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des reformulations à étiquette propre de qualité humaine

Les fabricants continuent de remplacer les palatants génériques à base de digestion animale par des hydrolysats nommés par espèce et d'échanger les vitamines synthétiques contre des concentrés d'aliments entiers, en réponse aux consommateurs qui scrutent désormais les étiquettes d'ingrédients aussi attentivement que leurs propres aliments. En 2024, 41 % des propriétaires de chiens aux États-Unis ont acheté des formulations premium, soit une hausse de 5 % par rapport à 2023, tandis que la pénétration des aliments premium pour chats a augmenté de neuf points pour atteindre 38 %, signal que la transparence génère une prime de prix dans les catégories félines[1]American Pet Products Association, "L'Association américaine des produits pour animaux de compagnie (APPA) publie le rapport 2025 sur les chiens et les chats," americanpetproducts.org.. Pour capter cette demande, DSM-Firmenich a étendu sa gamme d'oméga-3 algaux Veramaris en 2025 avec une concentration plus élevée en acide eicosapentaénoïque par dose, mettant en avant des intrants de microalgues traçables qui contournent le risque d'approvisionnement en poissons marins. La clarté réglementaire s'est également améliorée après que la Food and Drug Administration des États-Unis a publié une mise à jour de son application en 2024, alignant les descripteurs d'étiquettes sur les définitions de l'Association of American Feed Control Officials, permettant des cycles de reformulation plus rapides.

Évolution vers une nutrition fonctionnelle (santé intestinale, articulaire, cognitive)

L'adoption de compléments continue de progresser fortement à mesure que les propriétaires recherchent une gestion proactive de la santé. L'utilisation de compléments pour chiens aux États-Unis a atteint 53 % des propriétaires en 2024, soit une hausse de 56 % depuis 2018. Les fournisseurs répondent avec des ingrédients fondés sur des preuves, tels que le probiotique Ecobiol amélioré d'Evonik Industries, lancé en 2025, qui présente une meilleure colonisation dans l'intestin des animaux de compagnie. Les mélanges pour la mobilité articulaire combinant glucosamine et peptides de collagène gagnent du terrain pour les animaux vieillissants, tandis que les triglycérides à chaîne moyenne et la phosphatidylsérine traitent le déclin cognitif. Les marques se différencient en finançant des essais d'alimentation évalués par des pairs qui respectent les lignes directrices de la Fédération européenne de l'industrie des aliments pour animaux de compagnie, renforçant ainsi le fondement scientifique des allégations fonctionnelles.

Premiumisation croissante dans les économies émergentes

La hausse des revenus disponibles sur les marchés d'Asie-Pacifique et du Moyen-Orient comprime la courbe d'adoption des nouveaux additifs. Selon le Département de l'agriculture des États-Unis, le secteur des animaux de compagnie en Chine a atteint 43,4 milliards USD en 2025, soutenu par des millennials urbains qui traitent leurs animaux comme des membres de la famille et préfèrent des produits avec des indicateurs de qualité visibles, tels que les dénombrements de colonies probiotiques[2]Service agricole étranger du Département de l'agriculture des États-Unis, "Mise à jour du marché des aliments pour animaux de compagnie en Chine 2026," fas.usda.gov.. Symrise a répondu à cette hausse en février 2026 en inaugurant une usine de palatants à Querétaro, au Mexique, qui localise les arômes à haute intensité et amortit l'exposition aux droits de douane pour les acheteurs sud-américains. Des normes harmonisées à travers l'Asie du Sud-Est, calquées sur le Codex Alimentarius, rationalisent les flux transfrontaliers d'ingrédients, réduisant les coûts de conformité pour les fournisseurs multinationaux.

Mélanges d'additifs personnalisés pour les régimes alimentaires spécifiques aux races

La personnalisation basée sur les données permet aux fabricants de concevoir des packages nutritionnels calibrés pour la génétique des races et les profils d'activité. DSM-Firmenich a ouvert en 2025 une installation de prémélange entièrement automatisée dédiée aux animaux de compagnie à Tonganoxie, Kansas (États-Unis), conçue pour une production en petits lots qui prend en charge des recettes ciblées par race sans longs délais d'exécution. Les chiots de grande race bénéficient d'un calcium et d'un phosphore contrôlés pour prévenir les troubles orthopédiques, tandis que les chiens brachycéphales nécessitent des palatants à arôme intense pour compenser leur capacité olfactive réduite. Les plateformes directes aux consommateurs agrègent les données rapportées par les propriétaires, puis s'approvisionnent en prémélanges flexibles auprès de fournisseurs capables de pivots de formulation rapides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles réglementaires liés aux nouveaux ingrédients d'alimentation | -0.8% | Mondial, aigu dans l'Union européenne et en Chine | Court terme (≤ 2 ans) |

| Volatilité des prix des micronutriments clés | -0.6% | Mondial, prononcé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Résistance des consommateurs aux antioxydants synthétiques | -0.5% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les enzymes spécialisées | -0.4% | Mondial, critique dans les marchés tropicaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires liés aux nouveaux ingrédients d'alimentation

Les délais d'autorisation dans l'Union européenne peuvent dépasser 2 ans, retardant la commercialisation des additifs issus de la fermentation de précision ou dérivés d'insectes. L'Administration générale des douanes de Chine a accentué ce risque en 2024 en interdisant certains intrants aviaires néo-zélandais pour des raisons de biosécurité, interrompant brusquement les expéditions et immobilisant les stocks[3]Ministère des Affaires étrangères et du Commerce de Nouvelle-Zélande, "Mise à jour du secteur des exportations vers la Chine : aliments pour animaux de compagnie," mfat.govt.nz.. Les fournisseurs poursuivent désormais des consultations préalables à la soumission et des déterminations Généralement Reconnues comme Sûres aux États-Unis pour établir des précédents qui facilitent les approbations étrangères.

Volatilité des prix des micronutriments clés

La concentration de la capacité en amont pour les vitamines et les oligo-éléments signifie qu'une seule panne d'usine peut faire monter les prix au comptant de 30 %, créant une instabilité des marges pour les marques qui ne disposent pas de contrats à long terme. Evonik Industries a augmenté les prix du MetAMINO DL-méthionine de 10 % en mars 2026, démontrant comment l'inflation des matières premières et la tension de l'offre se répercutent rapidement sur des coûts plus élevés pour les formulateurs d'aliments pour animaux de compagnie. La production de vitamine A est concentrée chez une poignée de producteurs, de sorte que des incendies ou des fermetures réglementaires peuvent effacer la capacité du jour au lendemain et contraindre les petits fabricants à absorber des chocs de coûts ou à poursuivre des reformulations risquées qui menacent l'adéquation nutritionnelle. Les principaux fournisseurs couvrent leur exposition par des accords pluriannuels, un approvisionnement régional diversifié et une production de vitamines par fermentation, réduisant la dépendance aux matières premières pétrochimiques susceptibles aux fluctuations des prix de l'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'additif : les probiotiques propulsent l'expansion de la catégorie

Les vitamines détenaient la plus grande part de marché de 28 % des additifs pour aliments pour animaux de compagnie en 2025, reflétant leur rôle obligatoire dans les recettes complètes et équilibrées. Les probiotiques et prébiotiques afficheront le TCAC le plus rapide de 10,9 % durant 2026-2031, les propriétaires de marques ciblant des allégations de santé intestinale soutenues par des essais évalués par des pairs. Ensemble, les deux segments illustrent comment les essentiels réglementaires et les tendances du bien-être génèrent des trajectoires de croissance complémentaires au sein de la taille du marché. Les fournisseurs équilibrent coût et efficacité en mélangeant des concentrés de vitamines avec des probiotiques spécifiques à des souches qui résistent à la chaleur de l'extrusion.

Les minéraux ont suivi avec une part modérée, portés par des oligo-éléments chélatés qui améliorent la biodisponibilité dans les croquettes à haute teneur en protéines. Les antioxydants évoluent vers des tocophérols naturels et du romarin pour remplacer les options synthétiques sous la pression de l'étiquette propre. Les enzymes se développent régulièrement à mesure que les transformateurs utilisent la phytase et la protéase pour améliorer la digestibilité des protéines végétales. Les arômes, édulcorants, colorants et conservateurs restent des niches plus petites mais essentielles pour la palatabilité, la durée de conservation et la cohérence visuelle.

Par type d'animal de compagnie : la nutrition féline dépasse les produits de base canins

Les formulations pour chiens ont capté la plus grande part de marché des additifs pour aliments pour animaux de compagnie de 46 % en 2025, soutenues par une large population canine mondiale et des dépenses élevées par animal. Les additifs spécifiques aux chats afficheront le TCAC le plus rapide de 9,4 % pour 2026-2031, les ménages urbains d'Asie-Pacifique préférant les animaux de compagnie à faible entretien qui nécessitent des régimes riches en taurine. L'interaction de ces deux espèces définit les courbes de demande à court terme et guide les priorités de recherche et développement. Les marques améliorent leurs propositions de valeur en adaptant les palatants et les mélanges nutritionnels à la physiologie unique de chaque espèce.

Les segments des poissons, oiseaux et petits mammifères restent des niches mais sont rentables pour les fournisseurs de caroténoïdes, de vitamine D3 et de vitamine C. Chaque niche repose sur des additifs spécialisés qui répondent à la couleur ornementale, à l'intégrité osseuse ou aux lacunes de synthèse endogène. Bien que les volumes soient plus faibles, le potentiel de marge est attrayant car les propriétaires d'animaux exotiques paient des primes pour une nutrition ciblée. L'éducation continue des détaillants spécialisés soutient l'adoption progressive dans ces catégories plus petites.

Par forme : l'encapsulation débloque un avantage de stabilité

Les additifs secs ont conservé la plus grande part de marché de 57 % en 2025, grâce à leur facilité de manipulation, leur longue durée de conservation et leur intégration transparente dans le traitement des croquettes. Les formats encapsulés enregistreront le TCAC le plus rapide de 12,8 % de 2026 à 2031, les transformateurs protégeant les probiotiques, enzymes et huiles oméga-3 sensibles à la chaleur lors de l'extrusion. Cette divergence souligne comment les préoccupations de stabilité remodèlent la taille du marché des additifs pour aliments pour animaux de compagnie par technologie de livraison. Les billes enrobées et les microcapsules à matrice lipidique permettent également une libération intestinale contrôlée, améliorant l'efficacité.

Les additifs liquides sont couramment utilisés dans les aliments humides et les sauces en raison de leur capacité à distribuer uniformément les arômes, les huiles et les ingrédients fonctionnels dans toute la formulation. Leur utilisation améliore la palatabilité et assure une distribution cohérente des nutriments. Cependant, ils nécessitent souvent l'utilisation de conservateurs et un stockage à température contrôlée, entraînant des coûts opérationnels plus élevés, en particulier dans les régions humides. Pour atténuer ces problèmes, les fabricants introduisent des formats hybrides poudre-dans-huile, qui intègrent les avantages des additifs liquides avec les avantages de stockage et de manipulation des ingrédients secs. Ce développement encourage un investissement accru dans des formulations flexibles conçues pour soutenir des processus de production variés d'aliments pour animaux de compagnie.

Par application fonctionnelle : la santé digestive stimule la demande

Les exhausteurs de palatabilité représentaient la plus grande part de 32 % du marché des additifs pour aliments pour animaux de compagnie en 2025, confirmant que le goût stimule les achats répétés et minimise le gaspillage alimentaire. Les additifs pour la santé digestive enregistreront le TCAC le plus rapide de 11,2 % sur 2026-2031, les probiotiques validés par souche traitant la qualité des selles et la modulation immunitaire. Le contraste montre comment l'attrait sensoriel et la science fonctionnelle élargissent conjointement la taille du marché sans se cannibaliser mutuellement. Les fabricants co-dosent souvent les palatants et les prébiotiques pour obtenir simultanément acceptation et résultats de santé.

Les mélanges de soutien immunitaire deviennent plus importants grâce à l'inclusion de bêta-glucanes et de vitamines antioxydantes, qui renforcent les défenses immunitaires innées. Les solutions articulaires et de mobilité se concentrent de plus en plus sur les animaux âgés, utilisant des ingrédients tels que la glucosamine, la chondroïtine et les peptides de collagène. Les formulations pour la peau et le pelage mettent l'accent sur des acides gras oméga équilibrés et de la biotine. Les additifs pour la santé cognitive, bien qu'encore une catégorie émergente, suscitent des efforts accrus de recherche et développement à mesure que la durée de vie des animaux de compagnie s'allonge. Les variations réglementaires concernant les allégations de santé continuent d'influencer les choix de formulation et les stratégies marketing dans les différents marchés régionaux.

Par canal de distribution : les plateformes B2B numériques accélèrent l'accès au marché

Les ventes directes aux fabricants d'aliments pour animaux de compagnie représentaient la plus grande part de marché de 64 % en 2025, grâce aux relations de service technique intégrées et aux contrats pluriannuels. Les places de marché B2B en ligne afficheront le TCAC le plus rapide de 13,6 % durant 2026-2031, les petites marques s'approvisionnant en enzymes spécialisées et en prémélanges personnalisés avec un stock minimal. Ce changement illustre comment la numérisation et les partenariats de longue date coexistent désormais pour façonner la taille du marché des additifs pour aliments pour animaux de compagnie. Les fournisseurs se différencient par la qualité de la documentation et la livraison juste-à-temps pour préserver la fidélité des clients.

Les fabricants de prémélanges et sous contrat sont essentiels pour offrir une expertise en mélange, un soutien à la formulation et des services de conformité réglementaire aux marques sans capacités de production internes. Les distributeurs d'ingrédients spécialisés améliorent la portée géographique et fournissent un soutien technique localisé dans les régions où les opérations directes des fournisseurs ne sont pas rentables. Les participants aux canaux sont de plus en plus tenus de répondre aux exigences de traçabilité, de certificats d'analyse et de conformité aux normes d'Analyse des dangers et maîtrise des points critiques (HACCP).

Analyse géographique

L'Amérique du Nord a capté la plus grande part de marché des additifs pour aliments pour animaux de compagnie de 35 % en 2025, soutenue par des taux élevés de possession d'animaux de compagnie et un segment premium mature. La région bénéficie d'une orientation claire de la Food and Drug Administration des États-Unis qui accélère les approbations de nouveaux ingrédients et réduit l'incertitude de conformité. L'Asie-Pacifique affichera le TCAC le plus rapide de 9,5 % durant 2026-2031, la hausse des revenus des ménages et l'harmonisation réglementaire facilitant l'entrée sur le marché de nouveaux additifs. Ensemble, ces deux régions donnent le rythme de la demande mondiale en combinant pouvoir d'achat et portefeuilles de produits en expansion.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique ajoutent collectivement un volume et une diversification significatifs. L'Europe maintient une croissance stable à mesure que les consommateurs paient des primes pour des additifs certifiés durables tels que la farine de krill approuvée par le Marine Stewardship Council. L'Amérique du Sud prend de l'élan à mesure que le Brésil et l'Argentine investissent dans le mélange local de prémélanges pour réduire la dépendance aux importations. Les marchés du Moyen-Orient et d'Afrique progressent grâce à l'urbanisation et à la possession croissante d'animaux de compagnie parmi les jeunes générations.

Les écosystèmes régionaux devraient se renforcer à mesure que les fournisseurs localisent la production, développent la logistique de la chaîne du froid et collaborent avec les régulateurs pour des examens de dossiers plus rapides. L'investissement dans des usines d'arômes, des installations de prémélange et des centres de distribution de commerce électronique raccourcit les délais d'exécution et élargit l'accès aux ingrédients. Les entreprises multinationales tirent parti des coentreprises pour partager le savoir-faire technique et réduire l'exposition aux droits de douane. Ces développements positionnent toutes les régions pour débloquer des couches supplémentaires de la taille du marché des additifs pour aliments pour animaux de compagnie jusqu'en 2031 et au-delà.

Paysage concurrentiel

Le marché est modérément fragmenté, les cinq premiers acteurs, DSM-Firmenich AG, Cargill, Incorporated, Archer Daniels Midland Company, BASF SE et Kemin Industries, détenant ensemble une part majoritaire de la taille du marché des additifs pour aliments pour animaux de compagnie en 2025. DSM-Firmenich AG est en tête en s'appuyant sur une usine de prémélange entièrement automatisée au Kansas qui unit mélange, contrôle qualité et livraison juste-à-temps. Cargill, Incorporated a suivi de près et a approfondi sa présence en Amérique du Sud en 2025 en acquérant Mig-Plus, ajoutant une capacité locale de prémélange qui réduit les coûts de fret. Les deux leaders associent l'intégration verticale à des programmes de durabilité qui mettent l'accent sur les huiles oméga-3 à base d'algues et les chaînes d'approvisionnement régénératives pour défendre les prix premium.

Archer Daniels Midland Company et BASF SE complètent le groupe de tête en regroupant des acides aminés, des vitamines et des lipides fonctionnels dans des ensembles de solutions clés en main qui raccourcissent les cycles de développement des clients. Kemin Industries maintient une forte franchise et, en 2025, a lancé PALIVATE, un système d'arômes pour aliments humides qui masque l'amertume des additifs fonctionnels. Evonik Industries AG et Novus International Inc. se concentrent sur la méthionine dérivée de la fermentation et les minéraux chélatés qui réduisent l'intensité carbone. Nutreco N.V., Alltech Inc., Symrise AG, Adisseo S.A.S., Lesaffre et Compagnie S.A., Lallemand Inc., Prinova Group LLC et Aker BioMarine ASA se font concurrence à travers des niches spécialisées telles que les protéines d'insectes, les probiotiques à base de levure, les phospholipides de krill et les prémélanges nutritionnels personnalisés.

La dynamique concurrentielle devrait s'intensifier à mesure que les entreprises canalisent des capitaux dans des actifs de fermentation de précision, des moteurs de formulation basés sur l'intelligence artificielle et des centres de production spécifiques aux régions. Les partenariats stratégiques, tels que l'alliance de 2026 entre Archer Daniels Midland Company et Alltech Inc., signalent un glissement vers le regroupement de portefeuilles qui augmente les coûts de changement pour les fabricants d'aliments pour animaux de compagnie. Les fournisseurs sollicitent également les organismes de réglementation tôt pour accélérer les approbations de dossiers et sécuriser l'avantage du premier entrant sur les nouvelles allégations. Ces actions positionnent l'ensemble concurrentiel pour élargir le marché global des additifs pour aliments pour animaux de compagnie en débloquant de nouveaux cas d'utilisation axés sur la santé et en pénétrant des marchés géographiques inexploités.

Leaders du secteur des additifs pour aliments pour animaux de compagnie

Archer Daniels Midland Company

BASF SE

Kemin Industries

DSM-Firmenich AG

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : DSM-Firmenich a élargi son portefeuille de nutrition pour animaux de compagnie avec l'introduction de Veramaris O3 Max Pure, un ingrédient oméga-3 algal à haute concentration en acide eicosapentaénoïque (EPA) et à approvisionnement traçable à base de microalgues. Ce produit permet des formulations d'aliments pour animaux de compagnie à étiquette propre, réduit la dépendance aux huiles de poissons marins et répond aux défis de durabilité.

- Avril 2026 : Symrise a annoncé un investissement stratégique dans Bond Pet Foods pour développer la technologie de fermentation de précision pour les protéines cultivées, positionnant l'entreprise pour offrir des palatants de nouvelle génération dérivés de cultures de cellules animales qui offrent des profils de saveur cohérents sans processus de rendu traditionnels.

- Octobre 2024 : La Food and Drug Administration des États-Unis a publié une politique d'application mise à jour pour les ingrédients d'alimentation animale définis par l'Association of American Feed Control Officials, remplaçant les guides de politique de conformité de 1980 et 1995 et fournissant des voies plus claires pour les approbations de nouveaux ingrédients et les allégations d'étiquetage.

Portée du rapport mondial sur le marché des additifs pour aliments pour animaux de compagnie

Les additifs pour aliments pour animaux de compagnie sont des substances délibérément incluses dans les aliments pour animaux de compagnie, telles que des conservateurs, des antioxydants, des colorants ou des exhausteurs de goût, pour améliorer le goût, la texture, la sécurité ou la durée de conservation. Le rapport sur le marché des additifs pour aliments pour animaux de compagnie est segmenté par type d'additif (vitamines, minéraux, acides aminés, enzymes, probiotiques et prébiotiques, antioxydants, arômes et édulcorants, colorants, conservateurs et autres additifs), par type d'animal de compagnie (chien, chat et autres animaux de compagnie), par forme (sec, liquide et encapsulé), par application fonctionnelle (exhausteurs de palatabilité, santé digestive, soutien immunitaire, articulations et mobilité, peau et pelage, et autres applications), par canal de distribution (vente directe aux fabricants d'aliments pour animaux de compagnie, fabricants de prémélanges et sous contrat, distributeurs d'ingrédients spécialisés et places de marché B2B en ligne) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Vitamines |

| Minéraux |

| Acides aminés |

| Enzymes |

| Probiotiques et prébiotiques |

| Antioxydants |

| Arômes et édulcorants |

| Autres |

| Chien |

| Chat |

| Autres animaux de compagnie |

| Sec |

| Liquide |

| Encapsulé |

| Exhausteurs de palatabilité |

| Santé digestive |

| Soutien immunitaire |

| Articulations et mobilité |

| Peau et pelage |

| Autres |

| Vente directe aux fabricants d'aliments pour animaux de compagnie |

| Fabricants de prémélanges et sous contrat |

| Distributeurs d'ingrédients spécialisés |

| Places de marché B2B en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type d'additif | Vitamines | |

| Minéraux | ||

| Acides aminés | ||

| Enzymes | ||

| Probiotiques et prébiotiques | ||

| Antioxydants | ||

| Arômes et édulcorants | ||

| Autres | ||

| Par type d'animal de compagnie | Chien | |

| Chat | ||

| Autres animaux de compagnie | ||

| Par forme | Sec | |

| Liquide | ||

| Encapsulé | ||

| Par application fonctionnelle | Exhausteurs de palatabilité | |

| Santé digestive | ||

| Soutien immunitaire | ||

| Articulations et mobilité | ||

| Peau et pelage | ||

| Autres | ||

| Par canal de distribution | Vente directe aux fabricants d'aliments pour animaux de compagnie | |

| Fabricants de prémélanges et sous contrat | ||

| Distributeurs d'ingrédients spécialisés | ||

| Places de marché B2B en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché et les perspectives à long terme ?

Le marché des additifs pour aliments pour animaux de compagnie s'élève à 2,13 milliards USD en 2026 et devrait atteindre 3,13 milliards USD d'ici 2031, reflétant un TCAC de 8,0 % sur 2026-2031.

Qu'est-ce qui stimule la croissance la plus rapide dans les catégories d'additifs ?

Les probiotiques et prébiotiques se développeront à un TCAC de 10,9 % jusqu'en 2026-2031, dépassant les vitamines et les minéraux, à mesure que les preuves cliniques valident leur rôle dans la résilience digestive et la modulation immunitaire.

Quelle région mènera l'expansion sur la période de prévision ?

L'Asie-Pacifique affichera un TCAC de 9,5 % jusqu'en 2026-2031, propulsée par la hausse des revenus, l'urbanisation et l'harmonisation réglementaire qui facilite les approbations de nouveaux ingrédients en Chine, en Inde et en Asie du Sud-Est.

Comment les obstacles réglementaires affectent-ils les délais d'innovation ?

L'autorisation de nouveaux aliments dans l'Union européenne peut dépasser 24 mois, retardant la commercialisation des additifs issus de la fermentation de précision et dérivés d'insectes, tandis que les contrôles d'importation de la Chine introduisent un risque abrupt d'accès au marché.

Quel type d'animal de compagnie connaît la croissance la plus rapide de la demande en additifs ?

Les formulations axées sur les chats croîtront à un TCAC de 9,4 % jusqu'en 2026-2031, les ménages urbains d'Asie-Pacifique favorisant la compagnie féline et les fabricants développant des mélanges de taurine et d'acide arachidonique adaptés à la physiologie des carnivores stricts.

Dernière mise à jour de la page le: