Taille et part du marché des insecticides carbamates

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

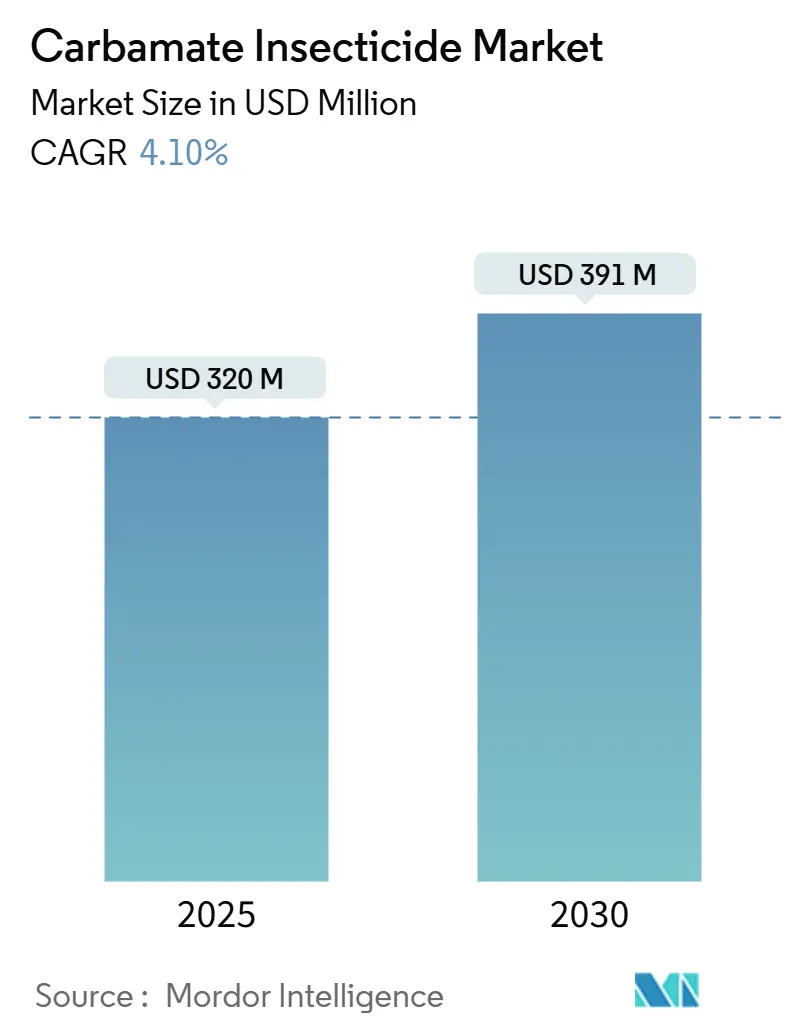

| Taille du Marché (2025) | 320 Millions de dollars américains |

| Taille du Marché (2030) | 391 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.10% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

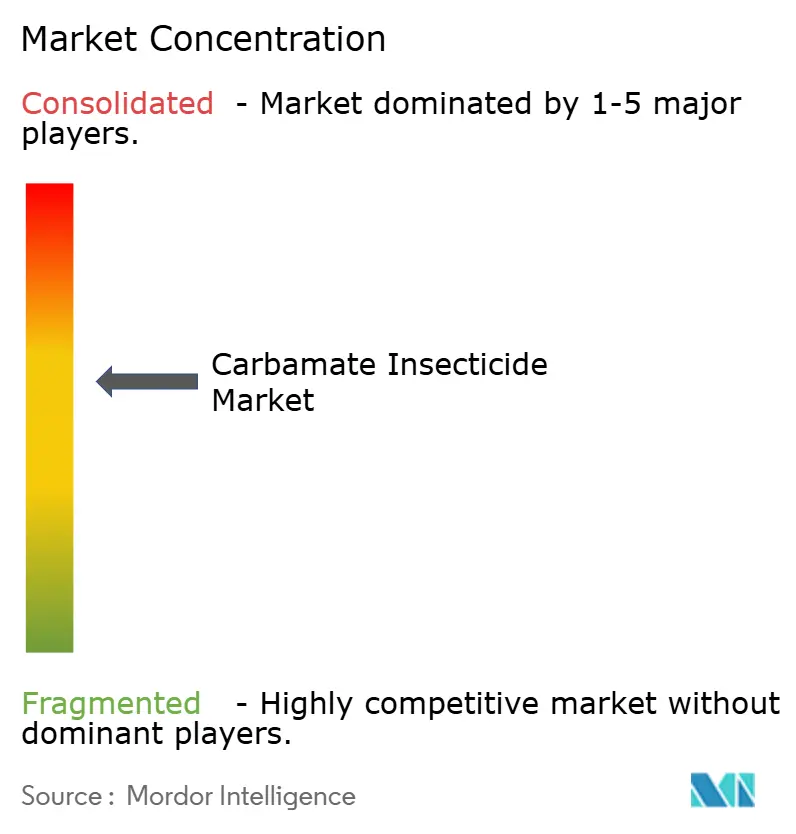

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des insecticides carbamates par Mordor Intelligence

La taille du marché des insecticides carbamates est de 320 millions USD en 2025 et devrait atteindre 391 millions USD d'ici 2030, progressant à un taux de croissance annuel composé (CAGR) de 4,1 %. Dans cette trajectoire de croissance, le stockage d'urgence pour la lutte contre le criquet pèlerin du désert, la généralisation des programmes de lutte intégrée contre les ravageurs (IPM) dans les grandes économies céréalières, et l'adoption rapide de la pulvérisation à très faible volume par drone constituent les principaux moteurs de la demande à court terme. L'expansion à long terme est liée aux innovations en matière de carbamates N-méthyliques qui améliorent la spécificité cible et réduisent la persistance environnementale, à l'intérêt des investisseurs pour les technologies de nano-encapsulation, et au financement gouvernemental soutenu des réserves de pesticides pour la sécurité alimentaire en Afrique et au Moyen-Orient. L'intensité concurrentielle s'accroît à mesure que les entreprises leaders associent l'efficacité chimique à l'agronomie numérique et aux services d'application de précision, tandis que les fabricants régionaux de taille moyenne tirent parti d'approbations réglementaires rapides pour combler les lacunes d'approvisionnement localisées. Le marché des insecticides carbamates continue de bénéficier de son rôle de partenaire de rotation essentiel dans les schémas de gestion de la résistance qui protègent la longévité des nouvelles classes de matières actives.

Principaux enseignements du rapport

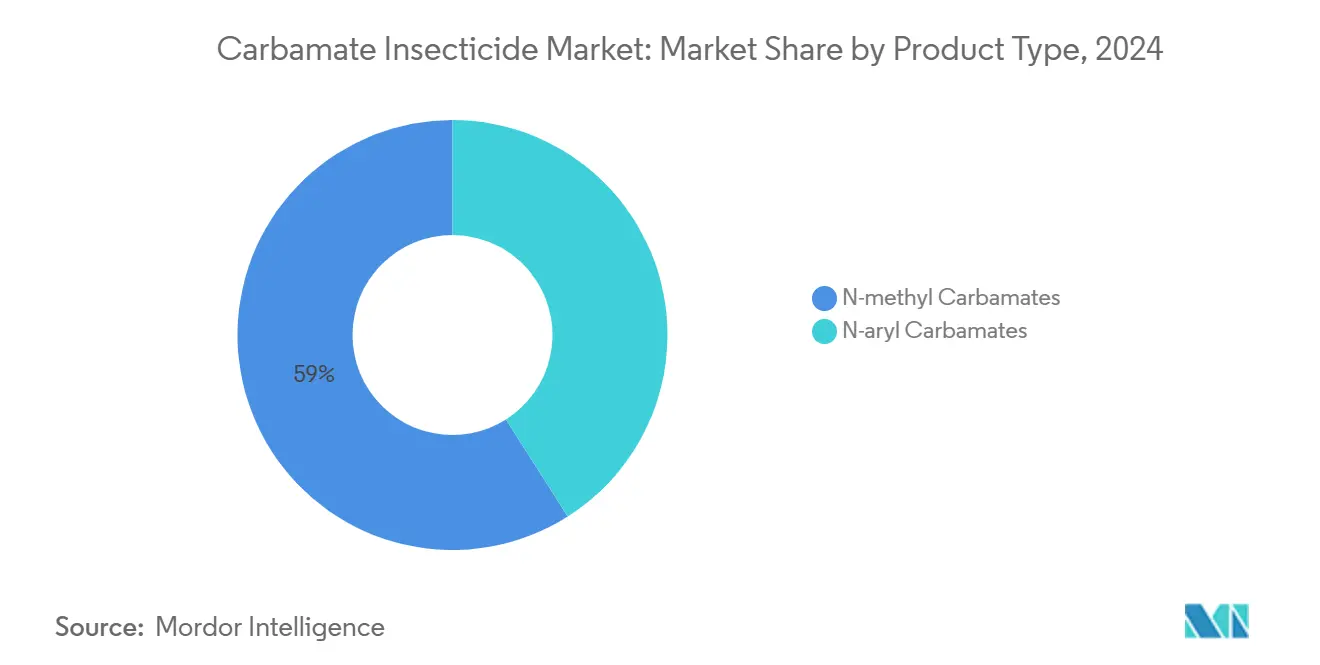

- Par type de produit, les carbamates N-méthyliques ont représenté 59,0 % de la part du marché des insecticides carbamates en 2024 et devraient enregistrer un CAGR de 6,4 % jusqu'en 2030.

- Par type de culture, les fruits et légumes ont capté 38,5 % du marché des insecticides carbamates en 2024, tandis que les oléagineux et légumineuses devraient connaître la croissance la plus rapide avec un CAGR de 5,9 % jusqu'en 2030.

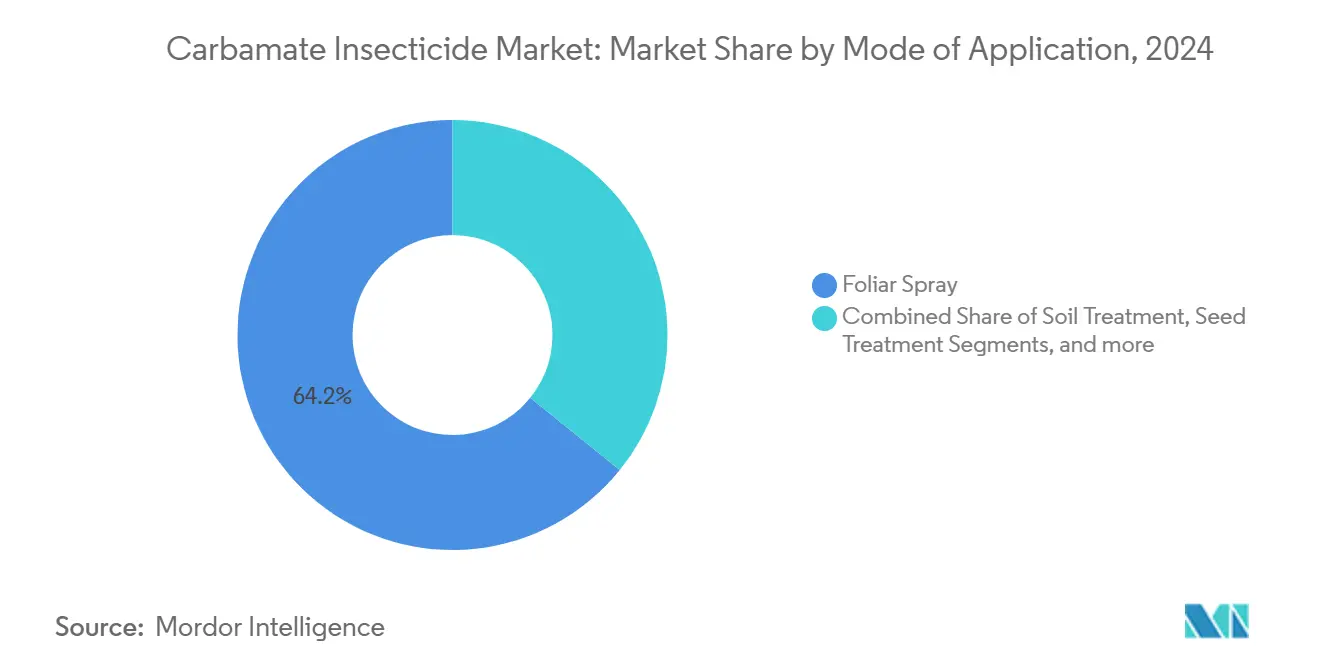

- Par mode d'application, la pulvérisation foliaire a dominé la distribution avec une part de 64,2 % de la taille du marché des insecticides carbamates en 2024, tandis que le traitement des semences devrait se développer à un CAGR de 7,4 % entre 2025 et 2030.

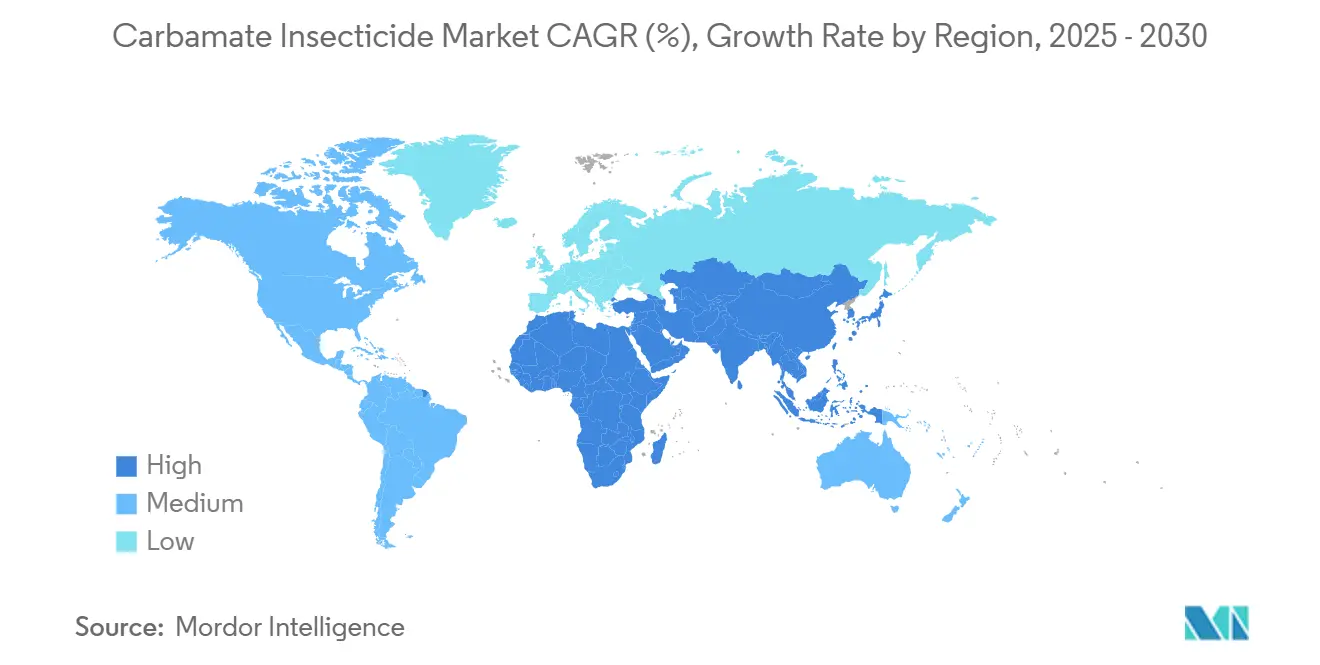

- Par géographie, l'Asie-Pacifique a représenté la plus grande part de marché, soit 44,0 % du marché des insecticides carbamates en 2024, et le Moyen-Orient progresse à un CAGR de 5,5 %, ce qui en fait la géographie à la croissance la plus rapide jusqu'en 2030.

- Bayer AG, BASF SE, Syngenta Group, FMC Corporation et UPL Limited détenaient collectivement 67,2 % de la part de marché en 2024, indiquant un paysage concurrentiel modérément concentré.

Tendances et perspectives du marché mondial des insecticides carbamates

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les exigences strictes en matière de gestion de la résistance imposées par les principaux fabricants ont conduit à des programmes de gestion responsable | +1.2% | Amérique du Nord et Asie-Pacifique, avec des répercussions mondiales | Moyen terme (2-4 ans) |

| Expansion rapide des superficies en gestion intégrée des ravageurs (IPM) dans les céréales et grains d'Asie-Pacifique | +0.9% | Asie-Pacifique, avec une influence en Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Émergence de combinaisons propriétaires oxime-carbamate pour le traitement des semences de soja | +0.7% | Amérique du Nord et Amérique du Sud, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de la pulvérisation foliaire à très faible volume par drone dans les grandes cultures | +0.6% | Amérique du Sud, essais pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Résurgence des invasions de criquets en Afrique orientale et au Moyen-Orient accélérant la constitution de réserves d'urgence de pesticides | +0.5% | Afrique et Moyen-Orient, implications mondiales sur l'approvisionnement | Court terme (≤ 2 ans) |

| Percées en R&D dans les formulations de méthomyl nano-encapsulé réduisant la toxicité pour les mammifères | +0.4% | Marchés développés en premier, adoption mondiale ensuite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les exigences strictes en matière de gestion de la résistance imposées par les principaux fabricants ont conduit à des programmes de gestion responsable

Les programmes de gestion responsable menés par les fabricants intègrent désormais des protocoles de rotation des carbamates qui ralentissent la résistance au site cible, permettant aux agriculteurs de préserver l'efficacité d'autres substances chimiques pendant au moins trois ans[1]Source : Comité d'action sur la résistance aux insecticides, « Classification des modes d'action 2025 », irac-online.org. La rotation structurée élève les cycles de réapprovisionnement prévisibles pour les carbamates et positionne les fournisseurs comme partenaires de solutions agricoles durables. Les agences de vulgarisation aux États-Unis exigent des plans de rotation documentés pour l'éligibilité aux subventions, créant une demande institutionnelle pour l'utilisation des carbamates qui compense l'érosion des prix sur les marchés de pesticides de grande diffusion. Les recherches financées par le Département de l'agriculture des États-Unis (USDA) montrent que les champs de coton appliquant des carbamates dans des stratégies de rotation ont enregistré des fréquences d'allèles de résistance 18 % plus faibles dans les populations d'Helicoverpa armigera que les champs reposant uniquement sur les pyréthroïdes[2]Source : Département de l'agriculture des États-Unis, « Rapport de surveillance de la gestion intégrée des ravageurs 2025 », usda.gov. Les principaux fabricants fournissent des planificateurs de rotation numériques et une surveillance de la résistance en cours de saison, fidélisant les clients et renforçant le positionnement premium sur le marché des insecticides carbamates.

Expansion rapide des superficies en gestion intégrée des ravageurs (IPM) dans les céréales et grains d'Asie-Pacifique

Les programmes IPM financés par les gouvernements en Chine, en Inde et au Viêt Nam encouragent l'utilisation sélective des carbamates comme pulvérisations de « nettoyage » respectueuses des organismes biologiques, qui complètent les lâchers de parasitoïdes et les pièges à phéromones. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) rapporte que les riziculteurs participant à son initiative régionale de lutte contre les ravageurs ont réduit la charge globale en pesticides de 25 % tout en maintenant les rendements lorsque les carbamates ont remplacé les organophosphorés dans les calendriers de rotation. Les plateformes de prévision météorologique de précision informent les agriculteurs des fenêtres de pression parasitaire, incitant à des applications de carbamates opportunes qui optimisent l'efficacité et minimisent les impacts non ciblés. Les subventions pour l'adoption de l'IPM en Indonésie couvrent jusqu'à 40 % du coût d'achat des carbamates, élargissant la base adressable pour les fournisseurs de marque. Ce soutien politique structurel assure une croissance soutenue des volumes en Asie-Pacifique, le plus grand centre de demande au sein du marché des insecticides carbamates.

Émergence de combinaisons propriétaires oxime-carbamate pour le traitement des semences de soja

Les enrobages de semences brevetés combinant des oxime-carbamates avec des fongicides systémiques prolongent la protection en début de saison de 21 jours à 45 jours, justifiant une prime de prix de 15 à 20 % par rapport aux traitements de semences génériques. L'Agence de protection de l'environnement des États-Unis (EPA) a approuvé Acceleron 26FI en octobre 2024, validant les voies réglementaires pour les formulations multi-modes. Les superficies de soja adoptant des semences traitées dans le Midwest ont atteint 32 millions d'hectares en 2024, stimulant la demande de base pour les oxime-carbamates. Les exportateurs multinationaux de céréales spécifient désormais des protocoles de semences traitées pour garantir une levée homogène, créant une demande induite au Brésil et en Argentine. Le profil de marge à deux chiffres du traitement des semences attire les formulateurs cherchant à se prémunir contre la compression des prix post-brevet dans les produits carbamates foliaires.

Adoption de la pulvérisation foliaire à très faible volume par drone dans les grandes cultures

Les producteurs brésiliens de canne à sucre utilisant des véhicules aériens sans pilote (UAV) ont réduit les volumes de carbamates de 30 % tout en conservant un effet de choc équivalent sur les ravageurs par rapport aux pulvérisateurs à rampe montés sur tracteur, selon des essais de terrain publiés dans Frontiers in Nutrition. Le coût d'application par hectare est passé de 15,4 USD à 8,9 USD, améliorant le retour sur investissement des agriculteurs et accélérant l'adoption de la technologie. Les adjuvants réducteurs de dérive optimisés pour les UAV apportent des avantages environnementaux qui satisfont aux réglementations de plus en plus strictes sur les zones tampons d'application. L'adoption rapide en Amérique du Sud se répand dans le secteur du manioc en Thaïlande, où des projets pilotes couvrent 12 000 hectares avec des régimes de carbamates à très faible volume. Les formulateurs qui adaptent les profils de taille de gouttelettes aux buses de drones électriques acquièrent un avantage de premier entrant dans ce canal de distribution à croissance rapide au sein du marché des insecticides carbamates.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Suppressions réglementaires accélérées dans l'Union européenne et au Canada | -1.1% | Europe et Amérique du Nord, avec des répercussions mondiales | Court terme (≤ 2 ans) |

| Résistance croissante des ravageurs aux carbamates N-méthyliques de première génération | -0.8% | Régions d'agriculture intensive dans le monde entier | Moyen terme (2-4 ans) |

| Perturbations de l'approvisionnement en intermédiaires clés (isocyanate de méthyle) provenant des usines chimiques spécialisées chinoises | -0.6% | Empreinte de fabrication mondiale | Court terme (≤ 2 ans) |

| Désinvestissement ESG mené par les investisseurs dans les substances chimiques à haute toxicité, limitant les capitaux pour les nouvelles installations | -0.4% | Marchés de capitaux développés dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Suppressions réglementaires accélérées dans l'Union européenne et au Canada

La liste révisée de l'annexe XVII du règlement sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH), en vigueur en septembre 2025, resserre les seuils de toxicité cancérogène, mutagène et reprotoxique que plusieurs carbamates ne parviennent pas à respecter. Les amendements parallèles à la Loi sur les produits antiparasitaires du Canada alignent les limites maximales de résidus (LMR) sur des niveaux européens plus stricts, contraignant les fournisseurs multinationaux à retirer ou reformuler des produits. L'Union européenne a exporté 81 615 tonnes métriques de pesticides interdits sur son territoire en 2022, une pratique qui cessera en vertu d'un règlement d'interdiction d'exportation de 2025. Les coûts de reformulation détournent les budgets de R&D des nouvelles substances chimiques à mode d'action innovant, ralentissant potentiellement l'innovation. Les producteurs régionaux capables d'améliorer rapidement leurs profils toxicologiques exploiteront les espaces libérés en rayon, mais les volumes globaux sur le marché des insecticides carbamates font face à une contraction à court terme.

Résistance croissante des ravageurs aux carbamates N-méthyliques de première génération

La surveillance sur le terrain au Viêt Nam et en Thaïlande a montré que les populations de cicadelles brunes présentaient une sensibilité au carbofuran 45 % plus faible en 2024 par rapport aux niveaux de référence de 2010[3]Source : Éditeurs MDPI, « Résistance de terrain dans les populations de cicadelles du riz », mdpi.com. La résistance croisée aux composés d'oxydéméton-méthyle réduit les options de rotation, obligeant les agriculteurs à adopter des régulateurs de croissance des insectes coûteux. Les protocoles de gestion de la résistance limitent la fréquence d'application à deux pulvérisations par saison, réduisant le débit volumique pour les carbamates N-méthyliques génériques. Les entreprises multinationales intensifient les services de vulgarisation et les diagnostics au niveau des exploitations pour protéger les franchises de produits existantes, mais l'érosion de l'efficacité reste un frein structurel à la croissance du marché des insecticides carbamates.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les carbamates N-méthyliques maintiennent leur leadership grâce à leur utilité à large spectre

Les carbamates N-méthyliques ont capté 59,0 % de la part du marché des insecticides carbamates, tout en progressant à un CAGR de 6,4 % jusqu'en 2030. Leur domination en tant que sous-classe principale au sein de ce groupe chimique découle d'une efficacité à large spectre, d'un effet de choc rapide sur les ravageurs et de faibles coûts de production, ce qui les rend indispensables pour la protection des grandes cultures, notamment dans les cultures en rangs telles que le maïs, la canne à sucre, le coton et le riz paddy. Ces composés maintiennent une forte présence en Asie-Pacifique, en Amérique du Sud et en Afrique subsaharienne, où les agriculteurs dépendent de solutions rentables pour lutter contre les ravageurs économiquement dommageables tels que les foreurs, les vers gris, les cicadelles et les coléoptères. Les principales matières actives comprennent le carbaryl, le carbofuran et le méthomyl, qui disposent de portefeuilles d'homologation établis et de réseaux de distribution étendus. La fabrication des carbamates N-méthyliques bénéficie de procédés efficaces et d'infrastructures existantes, permettant aux producteurs de maintenir des volumes compétitifs malgré des exigences réglementaires plus strictes.

Les carbamates N-aryliques occupent un segment à faible volume et haute valeur ajoutée axé sur la lutte précise contre les ravageurs en horticulture, floriculture et agriculture en environnement contrôlé. Leur part de marché reste modeste mais constante, soutenue par leur mode d'action sélectif, qui aide les stratégies de gestion de la résistance dans des cultures telles que les tomates, les concombres, les raisins et les légumes de serre. La croissance dans ce segment se concentre dans les régions où l'application des LMR (limites maximales de résidus) est stricte et où les chaînes de valeur sont orientées vers l'exportation, notamment dans le sud de l'Europe, en Israël et dans certaines régions de cultures spécialisées aux États-Unis telles que la vallée centrale de Californie. Les carbamates N-aryliques s'intègrent efficacement dans les protocoles IPM, complétant les agents biologiques et réduisant l'utilisation de produits chimiques tout en maintenant l'efficacité du contrôle.

Par type de culture : les fruits et légumes représentent la plus grande part

Les fruits et légumes ont représenté 38,5 % de la part du marché des insecticides carbamates en 2024, reflétant la volonté des agriculteurs d'investir dans la perfection de la forme et de la couleur exigée par les acheteurs de produits frais. Les spécifications strictes des détaillants en matière de résidus favorisent les carbamates par rapport aux organophosphorés, maintenant la demande ferme malgré la concurrence des agents biologiques. Les oléagineux et légumineuses représentent le segment à la croissance la plus rapide avec un CAGR de 5,9 %, portés par la demande mondiale en protéines et l'expansion des superficies en soja au Brésil et en Inde, qui conduit à une intensification des intrants. Les céréales et grains constituent une base substantielle mais mature. Leur rôle évolue vers une gestion précise de la résistance plutôt que vers une défense de première ligne en volume.

Les avis de l'Organisation des Nations Unies pour l'alimentation et l'agriculture sur la légionnaire d'automne promeuvent les traitements localisés au carbamate dans le maïs, offrant des opportunités de pulvérisation ciblée qui soutiennent la protection des marges [4]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Guide de gestion de la légionnaire d'automne 2024 », fao.org . Dans le coton et la canne à sucre, la fréquence d'application est corrélée aux flambées de ravageurs liées aux anomalies climatiques, créant des pics de demande épisodiques. Les cultures localement importantes telles que le cacao et les mangues en Afrique de l'Ouest et en Asie du Sud-Est attirent des formulations de carbamates spécialisées, permettant aux fournisseurs d'exploiter des niches premium en dehors des systèmes de produits de base courants.

Par mode d'application : la pulvérisation foliaire transforme la distribution

La pulvérisation foliaire a maintenu une part de 64,2 % de la taille du marché des insecticides carbamates en 2024 en raison de sa base d'équipements bien établie et de sa large couverture d'étiquettes. Pourtant, le traitement des semences se développe à un CAGR de 7,4 % car la protection des plantules en début de saison minimise les pertes de peuplement dans le soja, le maïs et les légumineuses. La pulvérisation foliaire à très faible volume par drone associe la précision de pulvérisation aux économies de coûts, stimulant l'adoption dans les géographies favorables à l'application aérienne telles que le Brésil, l'Argentine et la Thaïlande. Les traitements du sol et la fumigation post-récolte occupent des rôles spécialisés où l'activité systémique ou l'effet de choc rapide des carbamates est particulièrement précieux.

Les approbations de l'Agence de protection de l'environnement (EPA) pour les traitements de semences à matières actives combinées valident la confiance réglementaire dans les substances chimiques sophistiquées, encourageant de nouveaux investissements. Les obstacles à l'adoption comprennent les dépenses d'investissement initiales pour les équipements de traitement. Les offres de semences traitées sur mesure contournent les exigences d'investissement à la ferme. La diversité des méthodes d'application offre aux formulateurs de multiples sources de revenus, les isolant de la volatilité de la demande sur un seul canal et renforçant leur empreinte stratégique au sein du marché des insecticides carbamates.

Analyse géographique

La région Asie-Pacifique détenait la plus grande part du marché des insecticides carbamates à 44,0 % en 2024, principalement en raison de la culture extensive du riz, du coton et des cultures horticoles. L'adoption subventionnée de l'IPM, la forte pression parasitaire et les achats gouvernementaux favorables maintiennent des volumes de base robustes. L'initiative régionale de lutte contre les ravageurs de la Chine a rapporté une réduction de 25 % des coûts en pesticides avec des rendements stables de 2014 à 2024 une fois que les carbamates ont remplacé les organophosphorés dans les rotations, renforçant la demande structurelle. L'Inde a enregistré 416 dossiers de pesticides au cours du premier semestre 2024, dont 48 impliquaient des matières actives carbamates, démontrant une ouverture réglementaire continue.

Le Moyen-Orient enregistre le CAGR prévisionnel le plus rapide à 5,5 % alors que les programmes de surveillance du criquet pèlerin du désert et d'expansion agricole en Arabie saoudite et en Turquie augmentent les budgets de préparation aux urgences. La surveillance des zones de reproduction des criquets autour de la mer Rouge incite à des achats anticipés de carbamates pouvant représenter l'approvisionnement d'une année exécuté dans une fenêtre de six semaines, créant des pics de demande périodiques. Les plateformes d'irrigation de précision et de pulvérisation par drone permettent l'optimisation des doses dans des conditions arides, rendant les formulations premium économiquement viables.

L'Amérique du Nord reste un marché mature mais stratégiquement important, où les réglementations environnementales orientent la demande vers les oxime-carbamates à faible toxicité. L'Agence de protection de l'environnement des États-Unis exige un étiquetage d'atténuation pour les espèces menacées sur le carbaryl d'ici août 2025, introduisant des coûts de conformité mais accordant également une exclusivité d'étiquette aux entreprises qui respectent les nouvelles exigences de zones tampons. L'Amérique du Sud se développe rapidement grâce à l'adoption par le Brésil des applications par drone dans les systèmes de canne à sucre et de soja, tandis que le profil de demande de l'Afrique suit les cycles de financement de la réponse aux criquets et la commercialisation des grandes exploitations agricoles du Nigeria au Kenya. En Europe, la plupart des insecticides carbamates sont interdits en vertu des réglementations de l'Union européenne, l'activité de marché restante étant largement confinée à la Russie. Dans toutes les régions, les cadres réglementaires locaux, la variabilité climatique et l'évolution de la composition des cultures façonnent des schémas de croissance nuancés au sein du marché des insecticides carbamates.

Paysage concurrentiel

Les cinq premiers fabricants contrôlent 67,2 % des revenus mondiaux, indiquant un paysage concurrentiel modérément concentré pour le marché des insecticides carbamates. Bayer AG se distingue par ses offres étendues de traitement des semences et l'intégration de plateformes d'agronomie numérique. BASF SE maintient une position solide, soutenue par un investissement soutenu dans l'innovation en matière de matières actives, appuyé par un budget annuel de R&D de 900 millions EUR (environ 973 millions USD). Syngenta Group a renforcé sa position avec son acquisition en 2024 de DuPont Professional Products. UPL Limited et FMC Corporation complètent le premier niveau, tirant parti d'acquisitions stratégiques et de capacités de fabrication localisées.

La différenciation concurrentielle s'oriente vers la technologie de formulation et le regroupement de services. Les produits compatibles avec les drones, les matières actives nano-encapsulées et les outils numériques d'aide à la décision renforcent la fidélisation des clients et le positionnement premium. La cession par FMC Corporation en 2024 de Global Specialty Solutions pour 350 millions USD a permis de réinvestir dans des partenariats biologiques, tels que son accord de distribution avec Ballagro Agro Tecnologia Ltda. pour la protection des cultures à base de champignons. La reprise par Albaugh Europe d'Industrias Afrasa a élargi la portée méditerranéenne avec 350 produits enregistrés, positionnant l'entreprise pour exploiter les lacunes génériques européennes à venir créées par les suppressions progressives REACH.

Les dépôts de brevets pour les mélanges synergiques carbamate-phosphonate ont augmenté de 18 % d'une année sur l'autre, reflétant une innovation soutenue malgré les pressions de la générification. Les entreprises de taille intermédiaire comme Coromandel International Limited et Sipcam Oxon SpA investissent dans des expansions de capacité et des acquisitions géographiques pour couvrir le risque réglementaire et saisir la croissance en Afrique et en Europe de l'Est. L'examen ESG accélère la transition vers des formulations plus sûres, récompensant les entreprises dotées de mesures de durabilité transparentes et de données toxicologiques avancées. L'interaction concurrentielle repose donc sur un double mandat : répondre aux exigences réglementaires en évolution tout en fournissant des solutions agronomiquement supérieures et rentables aux agriculteurs cherchant à atténuer les risques dans les programmes de gestion des ravageurs.

Leaders du secteur des insecticides carbamates

BASF SE

FMC Corporation

UPL Limited

Bayer AG

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, la production asiatique de riz devrait augmenter d'environ 0,9 % en 2025, contribuant à une hausse de la production mondiale de céréales de 3,4 %, principalement portée par l'Asie. Cette augmentation soutient une application plus importante de carbamates dans les systèmes d'agriculture intensive de la région.

- Mai 2025 : L'Inde devrait atteindre des récoltes de 149 millions de tonnes métriques de riz et 117,5 millions de tonnes métriques de blé, selon les estimations du gouvernement indien. Cette augmentation de la production stimule l'utilisation de carbamates à large spectre (tels que le carbaryl et le méthomyl) pour la protection des cultures.

- Septembre 2024 : Le sulfoxamyl, une matière active oxime-carbamate développée par Ningxia HugeRise Chemical Co., Ltd., a reçu une approbation provisoire de l'ISO pour son nom commun, avec une approbation finale attendue début 2025. Le pesticide cible les applications de lutte contre les nématodes.

- Août 2024 : Le Département de la réglementation des pesticides de Californie a classé le carbaryl comme produit à usage restreint à compter du 1er août 2025, affectant plus de 190 produits résidentiels.

Portée du rapport mondial sur le marché des insecticides carbamates

Les insecticides carbamates sont des pesticides chimiques qui ciblent et contrôlent les insectes nuisibles en inhibant leur système nerveux, couramment utilisés sur des cultures telles que les céréales, les fruits et les légumes pour une protection à large spectre. Le rapport sur le marché des insecticides carbamates est segmenté par type de produit (carbamates N-méthyliques et carbamates N-aryliques), par type de culture (céréales et grains, oléagineux et légumineuses, fruits et légumes et autres cultures), par mode d'application (pulvérisation foliaire, traitement du sol, traitement des semences et fumigation post-récolte), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carbamates N-méthyliques |

| Carbamates N-aryliques |

| Céréales et grains |

| Oléagineux et légumineuses |

| Fruits et légumes |

| Autres cultures |

| Pulvérisation foliaire |

| Traitement du sol |

| Traitement des semences |

| Fumigation post-récolte |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Russie |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Carbamates N-méthyliques | |

| Carbamates N-aryliques | ||

| Par type de culture | Céréales et grains | |

| Oléagineux et légumineuses | ||

| Fruits et légumes | ||

| Autres cultures | ||

| Par mode d'application | Pulvérisation foliaire | |

| Traitement du sol | ||

| Traitement des semences | ||

| Fumigation post-récolte | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Russie | |

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des insecticides carbamates en 2025 et quelles sont ses perspectives de croissance ?

La taille du marché des insecticides carbamates est de 320 millions USD en 2025 et devrait atteindre 391 millions USD d'ici 2030, reflétant un CAGR de 4,1 %.

Quelle catégorie de produits connaît la croissance la plus rapide au sein des insecticides carbamates ?

Les carbamates N-méthyliques se développent à un CAGR de 6,4 % jusqu'en 2030 en raison de leur efficacité à large spectre, de leur effet de choc rapide sur les ravageurs et de leurs faibles coûts de production.

Pourquoi l'Asie-Pacifique est-elle la région leader pour la demande de carbamates ?

Les systèmes intensifs de riziculture et d'horticulture, les programmes IPM soutenus par les gouvernements et la forte pression parasitaire maintiennent l'Asie-Pacifique comme le plus grand consommateur de produits carbamates.

Quels facteurs freinent la croissance des carbamates en Europe ?

Les suppressions progressives accélérées en vertu du règlement REACH de l'Union européenne et des limites de résidus plus strictes réduisent l'accès au marché et imposent des reformulations.

Comment les applications par drone influencent-elles l'utilisation des carbamates ?

Les véhicules aériens sans pilote permettent une pulvérisation à très faible volume qui réduit les coûts chimiques jusqu'à 30 % tout en maintenant l'efficacité, stimulant l'adoption au Brésil et dans d'autres régions d'agriculture à grande échelle.

Dernière mise à jour de la page le: