Taille et part du marché de l'acide pélargonique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

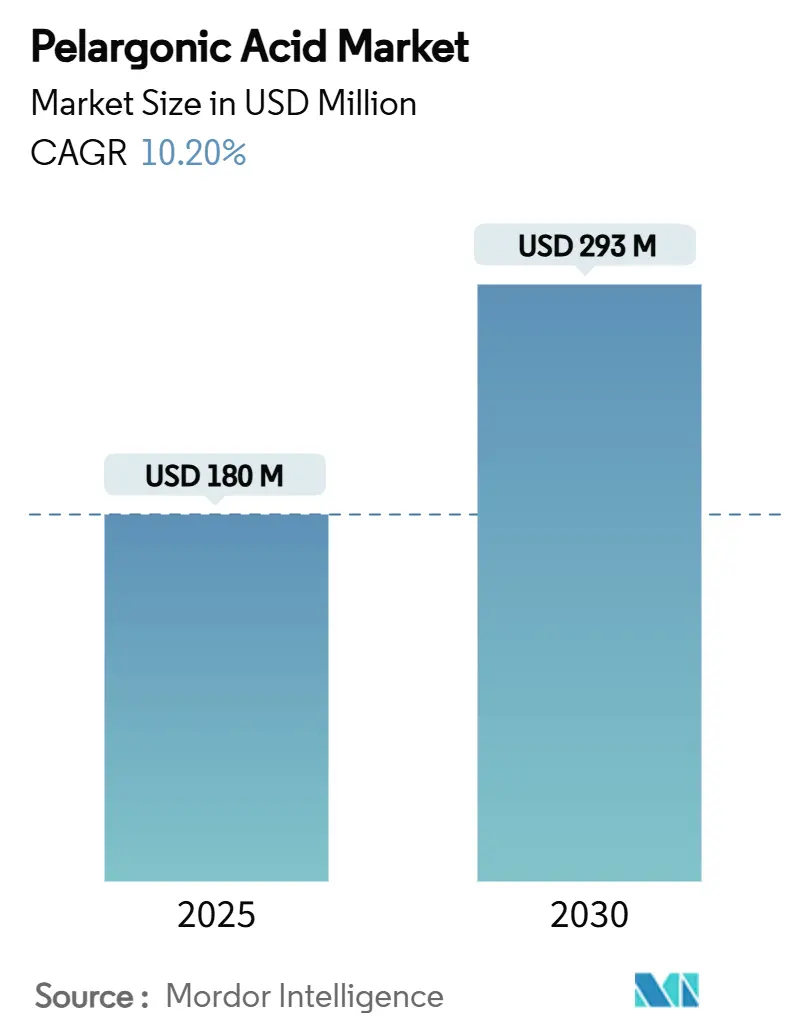

| Taille du Marché (2025) | 180 Millions de dollars américains |

| Taille du Marché (2030) | 293 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 10.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

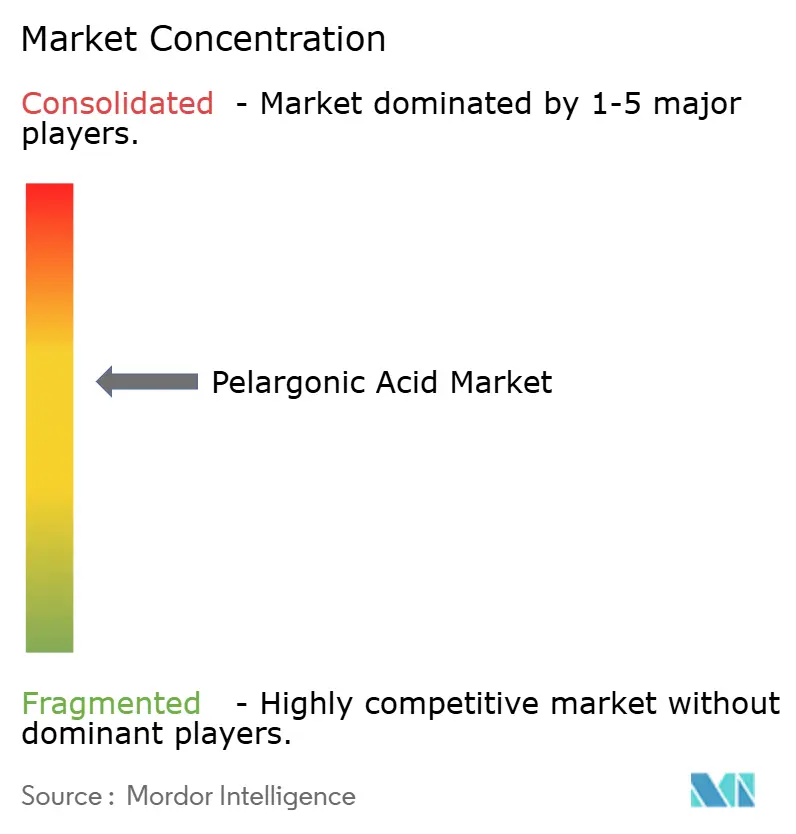

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide pélargonique par Mordor Intelligence

La taille du marché de l'acide pélargonique s'établit à 180 millions USD en 2025 et devrait atteindre 293 millions USD d'ici 2030, ce qui correspond à un CAGR de 10,20 % sur la période. Un examen accru du glyphosate, des mises à jour réglementaires favorables et une transition accélérée vers la chimie biosourcée ancrent cette expansion. La demande se renforce davantage à mesure que l'agriculture durable continue de progresser, que les gestionnaires de la végétation urbaine abandonnent progressivement les produits de synthèse et que les nouvelles technologies d'esters prolongent la résistance au lessivage par la pluie. L'intensité concurrentielle augmente également à mesure que des start-ups financées par capital-risque et des producteurs agrochimiques établis s'efforcent d'améliorer les performances des formulations. Ensemble, ces facteurs préparent le terrain pour que le marché de l'acide pélargonique passe d'un segment de spécialité à un choix dominant dans les programmes intégrés de gestion des mauvaises herbes.

Principaux enseignements du rapport

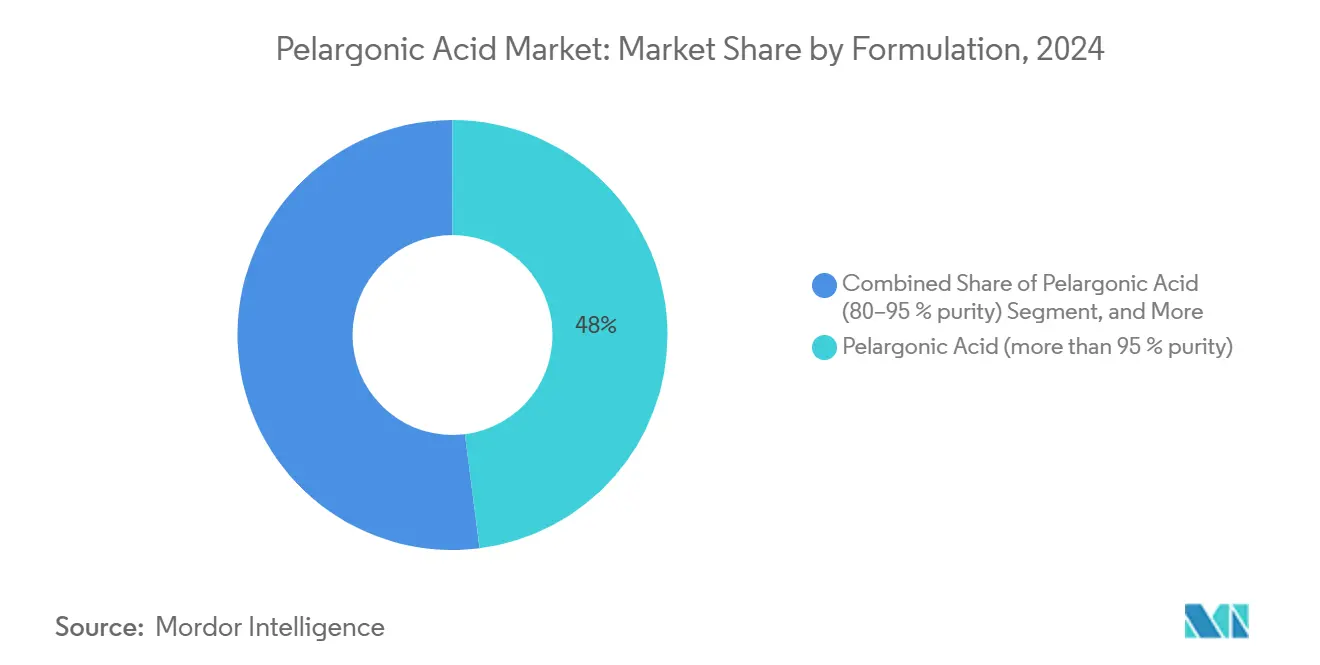

- Par formulation, l'acide pélargonique à 95 % de pureté ou plus a dominé avec 48 % de part du marché de l'acide pélargonique en 2024, tandis que les esters d'acide pélargonique devraient progresser à un CAGR de 14,8 % jusqu'en 2030.

- Par type de culture, les fruits et légumes représentaient 36,4 % de la taille du marché de l'acide pélargonique en 2024 ; le gazon et les plantes ornementales sont positionnés pour la croissance la plus rapide avec un CAGR de 13,2 % jusqu'en 2030.

- Par application, l'utilisation comme herbicide a dominé le marché avec une part de 79 % en 2024, tandis que les dessiccants de récolte devraient progresser à un CAGR de 15,1 % entre 2025 et 2030.

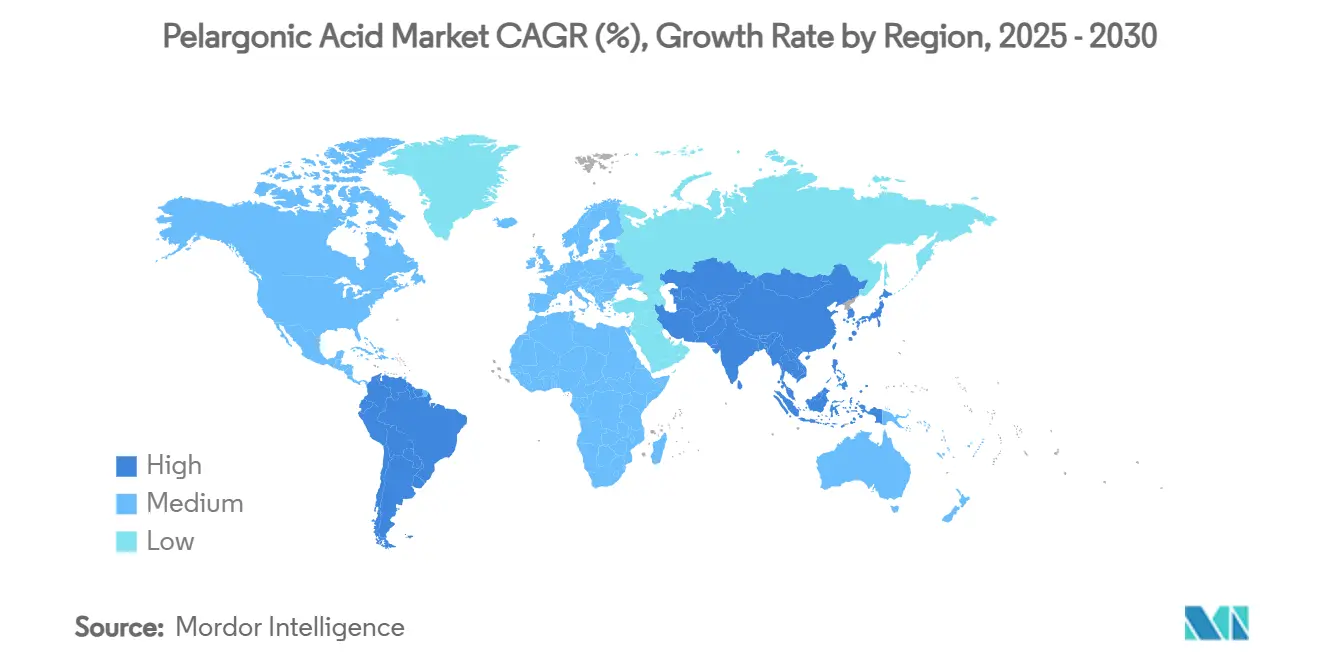

- Par géographie, l'Europe a dominé le marché de l'acide pélargonique en 2024, représentant 38 % de la taille du marché, et la région Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un CAGR de 13 % jusqu'en 2030.

- Les cinq premiers acteurs, notamment Albaugh Holdings, Corteva Agriscience, Nufarm Limited, Belchim Crop Protection (Mitsui & Co.) et Emery Oleochemicals (PTT Global Chemical), contrôlent la majorité des parts du marché de l'acide pélargonique en 2024.

Tendances et perspectives du marché mondial de l'acide pélargonique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions croissantes du glyphosate en Europe et dans certaines parties de l'Amérique du Nord | +2.1% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| La résistance aux herbicides stimule la demande de nouveaux modes d'action herbicides | +1.7% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le profil de dégradation rapide permet la rotation des cultures dans la même saison | +1.4% | Mondial, en particulier dans les régions d'agriculture intensive | Court terme (≤ 2 ans) |

| Les adjuvants à base d'esters d'acide pélargonique améliorent la résistance au lessivage par la pluie | +1.2% | Mondial, régions à fortes précipitations | Moyen terme (2-4 ans) |

| Transition vers le travail du sol de conservation et les cultures de couverture | +1.0% | Amérique du Nord, Europe et extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Afflux de capital-risque dans les start-ups de protection des cultures biosourcées | +0.9% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdictions croissantes du glyphosate en Europe et dans certaines parties de l'Amérique du Nord

Plusieurs États européens et plusieurs comtés des États-Unis resserrent ou interdisent purement et simplement le glyphosate, obligeant les agriculteurs et les gestionnaires municipaux des terres à trouver des alternatives conformes. Les formulations d'acide pélargonique comblent ce vide car elles offrent une action de contact sans persistance prolongée dans le sol. Les cultures à haute valeur ajoutée, les voies ferrées et les couloirs de services publics ont rapidement intégré l'acide pélargonique dans leurs programmes de rotation pour éviter les amendes réglementaires et les réactions négatives du public. Les distributeurs signalent une hausse prononcée de la demande chaque fois que de nouvelles restrictions sur le glyphosate sont annoncées. Les fabricants d'équipements adaptent également la conception des buses pour améliorer l'efficacité du dépôt lors des applications d'acide pélargonique dans ces zones réglementées[1]Source : Département des transports de l'État de New York, « Orientations sur la gestion de la végétation 2024 », NYSDOT, ny.gov.

La résistance aux herbicides stimule la demande de nouveaux modes d'action herbicides

Les mauvaises herbes résistantes aux herbicides comptent 263 espèces dans 71 pays, créant un besoin urgent de substances chimiques capables de contourner les mutations des sites cibles qui entravent les matières actives conventionnelles. L'acide pélargonique attaque les membranes cellulaires des plantes, un mécanisme biophysique différent des synthétiques inhibiteurs d'enzymes, et conserve son activité contre les biotypes résistants au glyphosate, à l'ALS (acétolactate synthase) et à la PPO (protoporphyrinogène oxydase).[2]Source : Ian Heap, « Enquête internationale sur les mauvaises herbes résistantes aux herbicides », WeedScience.org, weedscience.org Les essais en plein champ confirment un contrôle efficace de l'amarante de Palmer, de l'amarante tuberculée et de la vergerette, offrant aux agriculteurs un partenaire de rotation fiable pour les programmes de gestion de la résistance. Les États-Unis perdent à eux seuls plus de 11 milliards USD par an à cause des mauvaises herbes résistantes, de sorte que les producteurs acceptent de plus en plus le coût plus élevé de l'acide pélargonique pour protéger le potentiel de rendement. Parce que son mode d'action de contact perturbe simultanément plusieurs composants membranaires, les scientifiques considèrent le risque de développement d'une résistance à l'acide pélargonique comme extrêmement faible, renforçant son adéquation à long terme dans les stratégies intégrées de gestion des mauvaises herbes.

Le profil de dégradation rapide permet la rotation des cultures dans la même saison

L'acide pélargonique se décompose en quelques heures à une journée dans la plupart des sols, permettant aux agriculteurs de replanter rapidement. Les exploitations maraîchères en serre intensive l'adoptent pour le désherbage de pré-plantation car les herbicides persistants compromettent les plantations suivantes. Les essais du projet IR-4 en 2024 ont confirmé que l'acide pélargonique ne laisse aucun résidu phytotoxique, permettant une rotation des cultures dans la même semaine. Ces gains d'efficacité trouvent un écho favorable auprès des agriculteurs confrontés à des fenêtres de production étroites et à des loyers de serres élevés.

Les adjuvants à base d'esters d'acide pélargonique améliorent la résistance au lessivage par la pluie

Les dérivés esters de nouvelle génération, tels que les esters de polyéthylène glycol à coiffe méthyle, ont démontré une meilleure rétention foliaire et une volatilité réduite par rapport aux formulations d'acides gras traditionnelles. Des recherches en plein champ menées dans des vignobles méditerranéens ont permis d'obtenir un contrôle des mauvaises herbes comparable avec des taux d'utilisation inférieurs de 20 %, même après des épisodes pluvieux, permettant aux agriculteurs d'économiser sur les coûts de produit et de main-d'œuvre. Les exploitants de serres apprécient les niveaux d'odeur plus faibles, rendant les versions ester attractives là où la ventilation est limitée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût par hectare plus élevé par rapport aux synthétiques hors brevet | -1.9% | Mondial, plus prononcé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| L'absence d'activité résiduelle nécessite des passages répétés | -1.4% | Mondial, en particulier dans les systèmes d'agriculture extensive | Moyen terme (2-4 ans) |

| Préoccupations liées aux odeurs et à la volatilité en serre ou en milieu confiné | -0.8% | Marchés développés avec production intensive en serre | Court terme (≤ 2 ans) |

| Harmonisation réglementaire inégale sur les limites maximales de résidus | -0.6% | Mondial, affectant le commerce international | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'absence d'activité résiduelle nécessite des passages répétés

L'acide pélargonique ne fournit qu'une action de contact, de sorte que la repousse survient rapidement et que deux à quatre passages par saison restent typiques dans les cultures en rangs. Le temps de tracteur supplémentaire augmente la consommation de carburant et les coûts de main-d'œuvre, ce qui réduit des marges de production déjà serrées. Les essais en parcelles du projet IR-4 en 2024 ont montré que les programmes à quatre passages augmentaient les volumes totaux d'acide pélargonique de 45 % par rapport aux programmes résiduels à passage unique, réduisant les marges brutes sur les champs de maïs et de soja. Les gestionnaires municipaux de la végétation font face à des pressions similaires, car les visites répétées sur site nécessitent davantage d'heures d'équipe et de nouveaux permis de travail, ce qui alourdit les budgets de maintenance. Les pulvérisateurs drones de précision peuvent réduire les doses de produit jusqu'à 30 %, mais les prix du matériel restent hors de portée pour de nombreux petits agriculteurs et organismes publics. Ces obstacles opérationnels et financiers maintiennent l'adoption de l'acide pélargonique sans résidu concentrée dans les cultures à haute valeur ajoutée et les espaces publics réglementés plutôt que dans les systèmes de grande culture.

Coût par hectare plus élevé par rapport aux synthétiques hors brevet

Les traitements à l'acide pélargonique peuvent coûter entre 45 et 60 USD par ha, soit environ le triple du glyphosate générique, ce qui pèse sur les budgets des grands producteurs de céréales. Si les secteurs des produits premium absorbent ces coûts, les producteurs de céréales de commodité hésitent à moins que les restrictions locales sur le glyphosate ne les contraignent à l'adoption. Les producteurs d'acide en vrac augmentent leurs capacités pour réduire les coûts, mais les hausses de prix des synthétiques dues à la tension de l'offre réduisent l'écart. En conséquence, les taux d'adoption restent inégaux, les agriculteurs pesant la pression réglementaire face à la faisabilité économique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par formulation : les normes de pureté orientent la segmentation du marché

Les produits à haute pureté (plus de 95 %) représentaient 48 % de la part du marché de l'acide pélargonique en 2024, car les applicateurs professionnels exigent une cohérence des lots et des profils de toxicité prévisibles. Ces grades commandent des prix premium mais simplifient l'homologation dans plusieurs zones géographiques. Le marché des esters d'acide pélargonique croît à un CAGR de 14,8 %, grâce à la résistance au lessivage par la pluie et à la réduction des odeurs, ce qui les rend bien adaptés aux zones à fortes précipitations. La demande de sels de nonanoate d'ammonium augmente à mesure que les municipalités privilégient leurs propriétés à faible volatilité pour une application sécurisée sur les terrains de jeux et les trottoirs. Les fabricants en vrac consolident donc leurs actifs oléochimiques en amont pour sécuriser les matières premières en acides gras et contrôler la qualité.

Les acheteurs sensibles aux coûts s'appuient sur les grades 80-95 % lorsque la perte marginale de puissance est acceptable dans les pulvérisations sur de grandes surfaces. Les fournisseurs proposent des packages d'adjuvants sur mesure pour compenser la pureté inférieure et assurer une couverture foliaire adéquate. Les équipes de recherche explorent également des vecteurs en nano-émulsion pour améliorer la pénétration foliaire tout en réduisant la charge en matière active. Ces avancées élargissent collectivement le marché de l'acide pélargonique en offrant aux utilisateurs finaux un spectre d'options prix-performance.

Par type de culture : les cultures spécialisées mènent l'adoption

Les fruits et légumes, avec une part de 36,4 % de la taille du marché de l'acide pélargonique en 2024, continuent de dominer car l'exigence des consommateurs concernant les résidus est la plus élevée pour les produits frais. Les agriculteurs obtiennent des primes de prix qui justifient des dépenses herbicides plus élevées. Le gazon et les plantes ornementales sont les segments à la croissance la plus rapide avec un CAGR de 13,2 %, car les villes restreignent les pulvérisations de synthétiques sur les terrains de sport et les pelouses résidentielles. Ces segments privilégient l'acide pélargonique pour son désherbage rapide et sa sécurité pour les animaux domestiques et les enfants.

L'adoption dans les céréales et les grains repose principalement sur le désherbage de pré-plantation et la dessiccation à la récolte. Bien que les coûts freinent l'utilisation, les nouvelles technologies de drones minimisent les volumes de pulvérisation et améliorent la rentabilité. Les oléagineux et les légumineuses devraient afficher un CAGR de 8,6 % à mesure que les superficies de canola et de pois chiche durables se développent au Canada et en Australie. Les limites strictes de résidus sur les principaux marchés d'exportation stimulent la demande d'acide pélargonique comme dessiccant naturel.

Par application : les utilisations herbicides dominent

Les fonctions herbicides ont capturé 79 % des revenus de 2024, cimentant le rôle du produit chimique en tant que désherbant de contact à action rapide aussi bien en agriculture que dans l'entretien municipal. Les agriculteurs s'appuient sur sa propriété sans résidu pour faire tourner les cultures sensibles sans délai de replantation. La dessiccation à la récolte est l'application à la croissance la plus rapide avec un CAGR de 15,1 % car les régulateurs remettent en question la sécurité du diquat et du paraquat. L'acide pélargonique offre une vitesse de séchage comparable avec un risque environnemental moindre.

L'éclaircissage floral dans les pommiers et les fruits à noyau utilise des pulvérisations diluées pour réguler la nouaison, constituant un segment d'application important au sein du marché de l'acide pélargonique. L'efficacité dépend d'un calendrier précis, mais les pulvérisateurs améliorés à base de capteurs renforcent la précision et réduisent les pertes par dérive, améliorant la productivité globale et l'adoption parmi les producteurs de vergers à haute valeur ajoutée.

Analyse géographique

L'Europe détenait 38 % de la taille du marché de l'acide pélargonique en 2024, reflétant les objectifs agressifs de réduction des pesticides du continent dans le cadre du Pacte vert européen. L'Allemagne, la France et les Pays-Bas disposent de réseaux de distribution avancés et d'une volonté de payer des prix premium. Les interdictions municipales des herbicides conventionnels stimulent la demande, des parcs urbains aux couloirs ferroviaires. Des contraintes d'approvisionnement surviennent occasionnellement car les usines régionales dépendent d'acides gras importés, signalant une opportunité pour des investissements en capacité locale.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 13 % jusqu'en 2030. La politique phytosanitaire de la Chine favorise les composés à faible toxicité, orientant les formulateurs nationaux vers l'acide pélargonique pour répondre aux normes domestiques et d'exportation. L'expansion rapide des superficies durables au Japon et les vastes terres certifiées d'Australie renforcent la demande de base. L'Inde a introduit des subventions pour les intrants agricoles biosourcés, bien qu'une adoption plus large dépende de futures réductions de coûts.

L'Amérique du Nord est une région mature mais en progression régulière. Les exemptions de tolérance de l'Agence de protection de l'environnement (EPA) permettent l'utilisation de l'acide pélargonique dans les aliments, les rations et les applications hors cultures sans limites de résidus [3]Source : Agence de protection de l'environnement des États-Unis, « Exemptions de tolérance aux pesticides pour les acides gras », EPA, federalregister.gov. Les outils d'agriculture de précision réduisent les volumes d'application, contribuant à compenser les préoccupations de coût chez les producteurs de maïs et de soja. L'Initiative de transition durable du Département de l'agriculture des États-Unis (USDA) alloue 300 millions USD, orientant la nouvelle demande vers les programmes d'acide pélargonique pour les exploitations en transition [4]Source : Département de l'agriculture des États-Unis, « Fiche d'information sur le financement de l'Initiative de transition biologique », USDA, usda.gov.

Paysage concurrentiel

Le marché de l'acide pélargonique présente une consolidation modérée, les cinq premiers fabricants détenant une part significative des revenus mondiaux, une part suffisamment importante pour influencer les prix mais suffisamment réduite pour inviter de nouvelles idées. Albaugh Holdings est en tête avec une part importante, soutenu par une gamme de produits à base d'acide pélargonique diversifiée et un modèle de vente directe aux détaillants qui sécurise les espaces en rayon auprès des distributeurs de cultures en rangs. Corteva Agriscience suit de près, tirant parti de ses relations mondiales avec les canaux de distribution pour associer l'herbicide Scythe aux packages de semences et de traits, ce qui aide les agriculteurs à simplifier leurs achats. Emery Oleochemicals et Nufarm Limited complètent le classement, chacun utilisant des contrats d'approvisionnement à long terme en acides gras pour stabiliser les coûts des intrants et protéger les marges. Cette structure encourage la concurrence par les prix dans les grandes soumissions tout en récompensant les entreprises qui investissent dans de meilleures formulations.

L'intégration verticale devient la voie privilégiée pour maintenir ces avantages. Emery Oleochemicals a récemment ajouté une unité d'estérification dédiée qui transforme l'acide nonanoïque en vrac en esters à faible odeur destinés aux clients en serre. Nufarm s'appuie sur des sites de fabrication conjoints en Australie et en Autriche pour raccourcir les délais de livraison aux distributeurs européens. Belchim Crop Protection exploite les canaux commerciaux de Mitsui & Co. pour placer des produits à base d'acide pélargonique au Japon et en Asie du Sud-Est, étendant sa portée au-delà de ses bastions européens traditionnels. Ces mouvements illustrent comment l'accès aux matières premières en amont et la logistique interrégionale peuvent devenir de véritables facteurs de différenciation lorsque les coûts de fret sont volatils.

La pression d'innovation augmente à mesure que de nouveaux entrants, tels qu'Anitox Corporation, introduisent des technologies à base d'acide pélargonique qui défient les fournisseurs établis pour les investissements et l'attention du marché. Anitox Corporation a obtenu des brevets pour des mélanges antimicrobiens à base d'acide pélargonique qui préservent les rations animales, ouvrant une source de revenus en dehors de la pulvérisation sur les cultures. Les fournisseurs établis répondent en déposant de nouveaux brevets de formulation, en déployant des outils d'application numériques et en développant des équipes de service technique qui guident le bon calendrier de pulvérisation. La maîtrise réglementaire reste un avantage décisif car les étiquettes nationales diffèrent sur les taux d'utilisation et les zones tampons, de sorte que les entreprises disposant de portefeuilles d'homologation étoffés progressent plus rapidement lorsque de nouveaux marchés s'ouvrent.

Leaders du secteur de l'acide pélargonique

Albaugh Holdings

Corteva Agriscience

Belchim Crop Protection (Mitsui & Co.)

Emery Oleochemicals (PTT Global Chemical)

Nufarm Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Moa Technology a conclu un partenariat stratégique avec Naicons Laboratories pour développer des herbicides naturels avancés. La collaboration implique le criblage à haut débit de 70 000 extraits microbiens, Moa Technology obtenant des droits de développement exclusifs pour tout nouvel herbicide découvert. Cette initiative vise à répondre à la demande pressante d'herbicides efficaces, les mauvaises herbes résistantes imposant un coût annuel dépassant 11 milliards USD à l'économie américaine.

- Septembre 2024 : L'Agence de protection de l'environnement des États-Unis (US EPA) a proposé des actions de tolérance pour l'acide pélargonique, l'acide caprique et l'acide caprylique en vertu de la loi fédérale sur les aliments, les médicaments et les cosmétiques. Ces actions comprennent la suppression des limites de taux d'application obsolètes et des exemptions de tolérance redondantes à la suite d'évaluations de sécurité.

- Avril 2024 : Seipasa S.A. se prépare à homologuer un nouveau bioherbicide à base d'acide pélargonique. Ce produit a été développé en collaboration avec l'Université polytechnique de Valence sur une période de quatre ans, avec un financement fourni par l'Institut valencien de la compétitivité des entreprises.

Portée du rapport mondial sur le marché de l'acide pélargonique

L'acide pélargonique est un acide gras naturellement présent, principalement utilisé comme herbicide de contact et agent de protection des cultures biosourcé. Le rapport sur le marché de l'acide pélargonique est segmenté par formulation (acide pélargonique à pureté >95 %, acide pélargonique à pureté 80-95 %, esters d'acide pélargonique et sel de nonanoate d'ammonium), par type de culture (céréales et grains, fruits et légumes, oléagineux et légumineuses, et gazon et plantes ornementales), par application (herbicide, éclaircissant floral et dessiccant de récolte) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Afrique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Acide pélargonique (plus de 95 % de pureté) |

| Acide pélargonique (80 à 95 % de pureté) |

| Esters d'acide pélargonique |

| Sel de nonanoate d'ammonium |

| Céréales et grains |

| Fruits et légumes |

| Oléagineux et légumineuses |

| Gazon et plantes ornementales |

| Herbicide |

| Éclaircissant floral |

| Dessiccant de récolte |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par formulation | Acide pélargonique (plus de 95 % de pureté) | |

| Acide pélargonique (80 à 95 % de pureté) | ||

| Esters d'acide pélargonique | ||

| Sel de nonanoate d'ammonium | ||

| Par type de culture | Céréales et grains | |

| Fruits et légumes | ||

| Oléagineux et légumineuses | ||

| Gazon et plantes ornementales | ||

| Par application | Herbicide | |

| Éclaircissant floral | ||

| Dessiccant de récolte | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'acide pélargonique ?

La taille du marché de l'acide pélargonique est de 180 millions USD en 2025 et devrait atteindre 293 millions USD d'ici 2030.

Quel CAGR est prévu pour le marché de l'acide pélargonique ?

Le marché de l'acide pélargonique devrait croître à un CAGR de 10,20 % entre 2025 et 2030.

Quel segment de formulation se développe le plus rapidement ?

Les formulations d'esters d'acide pélargonique progressent à un CAGR de 14,8 % car l'amélioration de la résistance au lessivage par la pluie et la réduction des odeurs stimulent une adoption plus large.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique est en tête de la croissance avec un CAGR de 13 %, portée par les politiques chinoises en faveur des pesticides verts et l'expansion des superficies biologiques au Japon.

Dernière mise à jour de la page le: