Taille et part du marché de l'acide arachidonique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

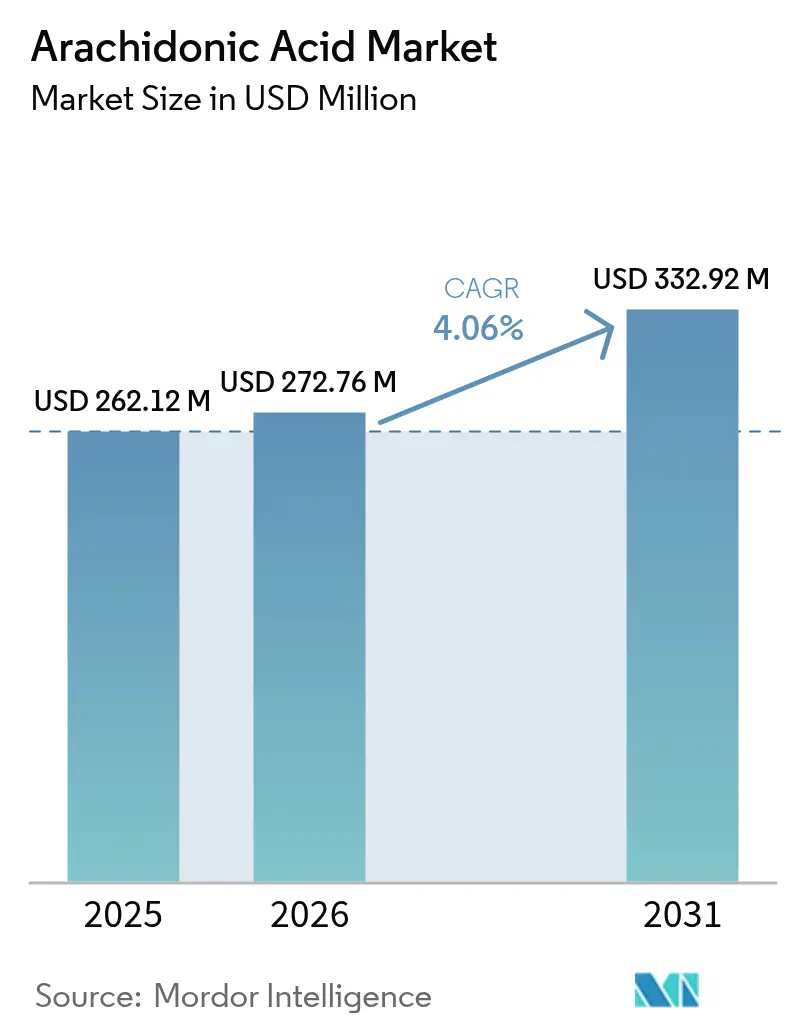

| Taille du Marché (2026) | 272.76 Millions de dollars américains |

| Taille du Marché (2031) | 332.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

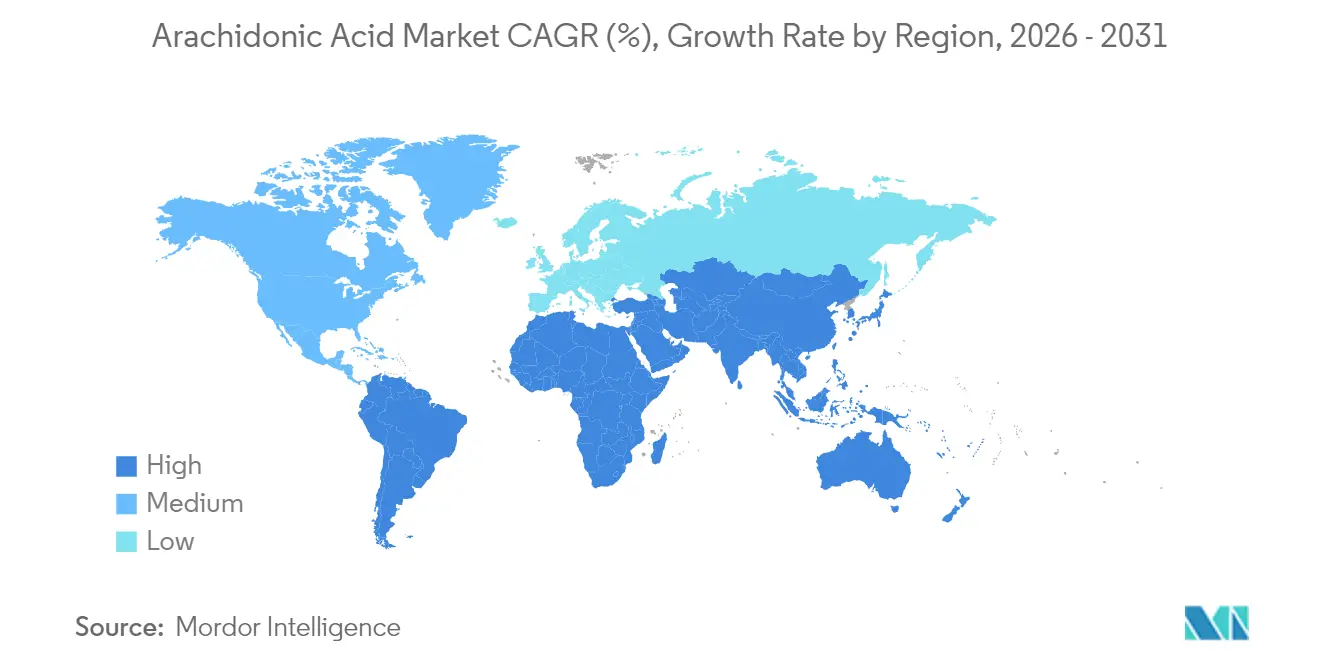

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

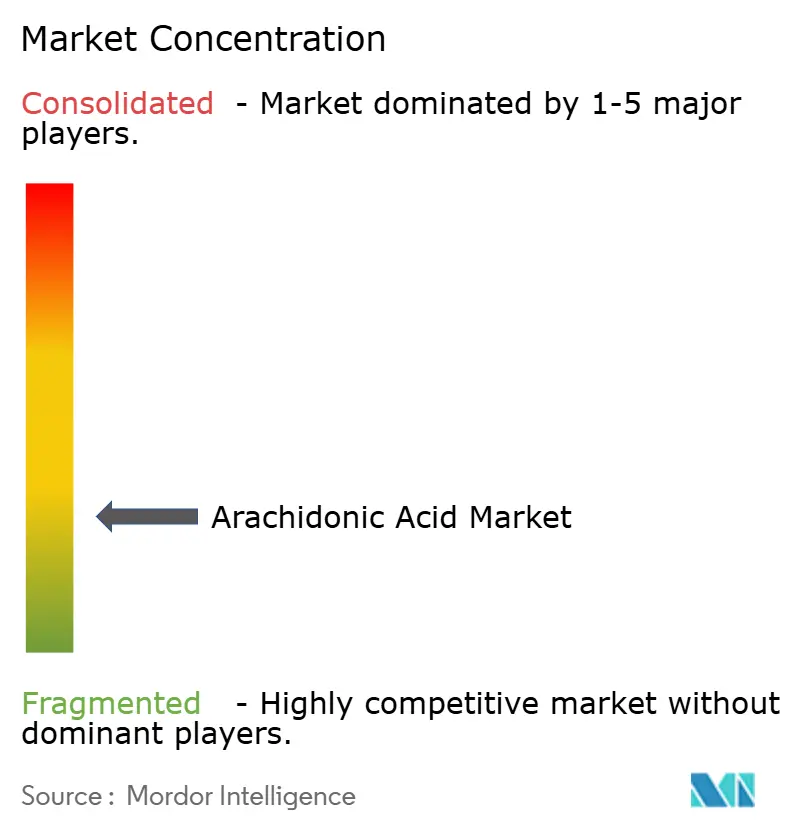

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide arachidonique par Mordor Intelligence

La taille du marché de l'acide arachidonique était évaluée à 262,12 millions USD en 2025 et devrait croître de 272,76 millions USD en 2026 pour atteindre 332,92 millions USD d'ici 2031, à un TCAC de 4,06 % au cours de la période de prévision (2026-2031). La demande mondiale stable d'acide arachidonique (ARA) est en hausse, principalement en raison de son rôle crucial dans la santé humaine. Cette poussée de la demande, particulièrement prononcée dans des secteurs tels que la nutrition infantile, les produits pharmaceutiques et les aliments fonctionnels, propulse l'expansion du marché de l'acide arachidonique. L'ARA, un acide gras polyinsaturé oméga-6, joue un rôle central dans le développement cérébral, la fonction immunitaire et la signalisation cellulaire. Son importance est soulignée par son inclusion en tant qu'additif clé dans les préparations pour nourrissons, visant à reproduire le profil nutritionnel du lait maternel. Par exemple, après une évaluation approfondie de la sécurité, Santé Canada a approuvé l'utilisation de l'ARASCO (une huile ARA dérivée de Mortierella alpina) dans les préparations pour nourrissons le 21 octobre 2024. Parallèlement, avec l'augmentation des taux de natalité dans les régions en développement et une prise de conscience mondiale accrue concernant la nutrition de la petite enfance, la demande de préparations pour nourrissons enrichies en ARA connaît une hausse prononcée. Au-delà de la nutrition infantile, le potentiel thérapeutique de l'ARA dans le traitement des affections neurologiques, cardiovasculaires et inflammatoires a suscité l'intérêt des entreprises pharmaceutiques et nutraceutiques, élargissant son spectre d'application. Par ailleurs, une population soucieuse de sa santé, conjuguée à des investissements croissants dans des ingrédients nutritionnels et fonctionnels avancés, amplifie l'incorporation de l'ARA dans les compléments alimentaires et les aliments enrichis. Collectivement, ces dynamiques non seulement renforcent la demande mondiale d'ARA, mais catalysent également la croissance du marché de l'acide arachidonique.

Principaux enseignements du rapport

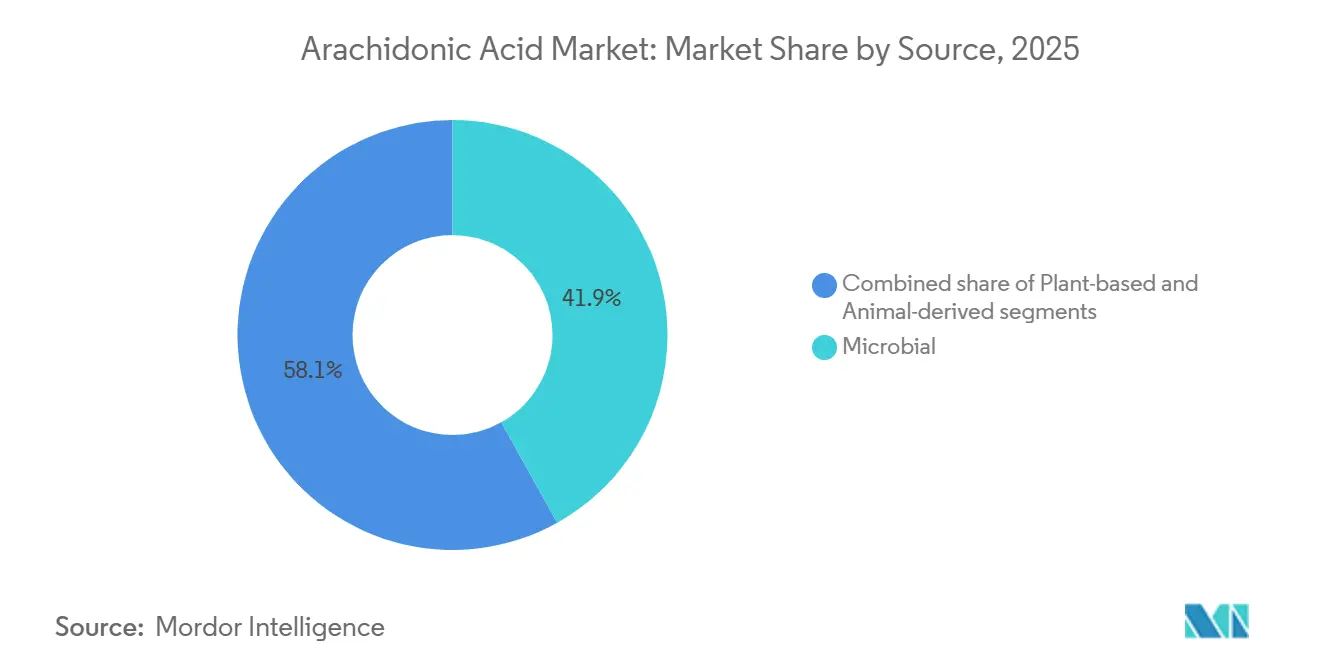

- Par source, la fermentation microbienne représentait 41,91 % de la part du marché de l'acide arachidonique en 2025 ; les sources végétales devraient se développer à un TCAC de 5,99 % jusqu'en 2031.

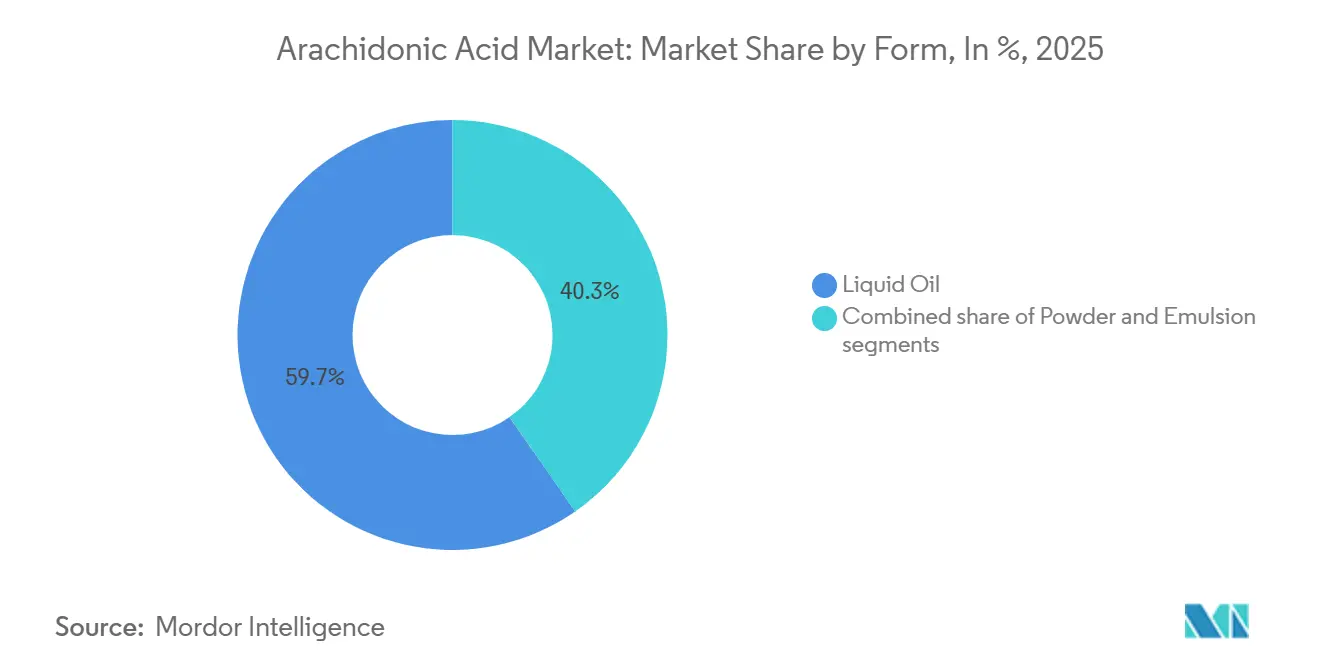

- Par forme, les huiles liquides représentaient 59,67 % de la taille du marché de l'acide arachidonique en 2025, tandis que les poudres devraient croître à un TCAC de 5,72 % jusqu'en 2031.

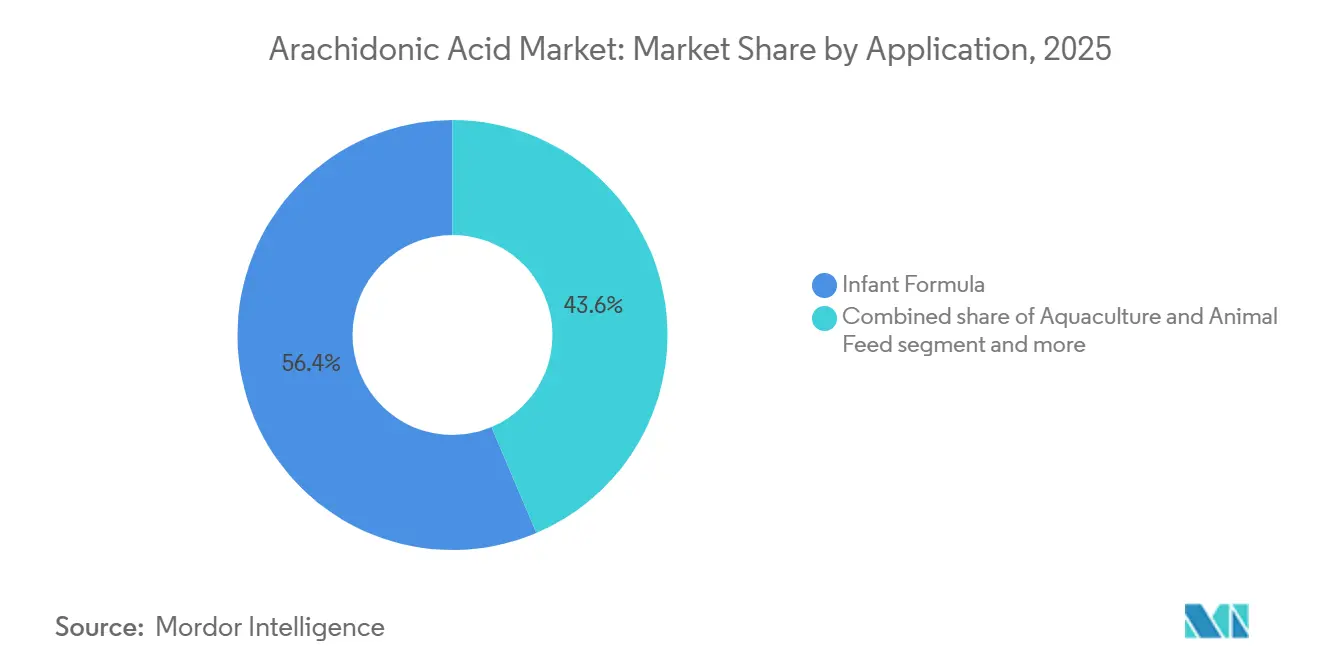

- Par application, les préparations pour nourrissons détenaient 56,39 % de la part du marché de l'acide arachidonique en 2025 ; l'aquaculture et l'alimentation animale devraient afficher la croissance la plus rapide avec un TCAC de 6,15 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 30,92 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 5,59 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide arachidonique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de préparations pour nourrissons enrichies en acide arachidonique (ARA) | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et utilisation accrue des compléments alimentaires | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Population vieillissante croissante et maladies liées au mode de vie | +0.6% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Cas d'utilisation émergents d'enrichissement des aliments pour l'aquaculture | +0.7% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Moyen terme (2-4 ans) |

| Préférence des consommateurs pour les lipides fonctionnels et les acides gras oméga | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Attention croissante portée aux soins de santé préventifs et aux produits de bien-être | +0.4% | Mondial, plus fort sur les marchés à revenus élevés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de préparations pour nourrissons enrichies en acide arachidonique (ARA)

La demande croissante de préparations pour nourrissons enrichies en ARA stimule la croissance du marché mondial de l'ARA. L'ARA, un acide gras oméga-6 essentiel présent naturellement dans le lait maternel, est essentiel au développement cérébral du nourrisson, à la fonction immunitaire et à l'acuité visuelle. Avec une sensibilisation croissante à la nutrition dans les premières années de vie, les parents et les professionnels de santé favorisent de plus en plus les préparations pour nourrissons qui imitent le profil nutritionnel du lait humain, en mettant l'accent à la fois sur le DHA et l'ARA. Cette tendance est particulièrement forte dans des régions comme l'Asie-Pacifique, l'Amérique latine et l'Afrique, où les taux d'allaitement maternel sont en baisse ou les taux de natalité en hausse. Ces zones connaissent une demande accrue pour des préparations pour nourrissons premium et nutritionnellement complètes. À titre de contexte, l'Agence centrale de renseignement a signalé qu'en 2024, le Niger affichait le taux de natalité le plus élevé au monde, avec 46,6 naissances pour 1 000 habitants, suivi de l'Angola, du Bénin, du Mali et de l'Ouganda [1]Agence centrale de renseignement, "Classement des 20 pays ayant le taux de natalité le plus élevé", www.cia.gov. Les organismes de réglementation et les avals scientifiques ont souligné l'importance de l'ARA dans la nutrition infantile, incitant davantage de fabricants de préparations à l'intégrer dans leurs offres. Par conséquent, l'ARA est devenu un ingrédient essentiel dans le paysage de la nutrition infantile, alimentant l'expansion du marché mondial de l'ARA.

Sensibilisation croissante à la santé et utilisation accrue des compléments alimentaires

La sensibilisation mondiale à la santé est en hausse, et avec elle, la demande de compléments alimentaires. À mesure que les consommateurs reconnaissent de plus en plus l'importance d'une nutrition ciblée pour leur bien-être, la demande d'ingrédients fonctionnels — notamment ceux soutenant la santé cognitive, la fonction immunitaire et les réponses inflammatoires — a augmenté. L'acide arachidonique (ARA) est essentiel dans ces domaines. Par exemple, une enquête réalisée en 2023 par le Conseil pour la nutrition responsable (CRN) a révélé qu'un nombre record de 74 % des adultes aux États-Unis se tournaient vers les compléments alimentaires [2]Conseil pour la nutrition responsable (CRN), "Enquête 2023 du CRN auprès des consommateurs sur les compléments alimentaires", www.crnusa.org. Les amateurs de fitness et les athlètes se tournent vers les compléments à base d'ARA, attirés par leur potentiel à stimuler la croissance musculaire, la force et la récupération, consolidant ainsi la place de l'ARA dans la nutrition sportive. Pendant ce temps, une population vieillissante cherche des compléments pour renforcer la santé cérébrale et cardiovasculaire. Étant donné le rôle de l'ARA dans la signalisation neurale et les processus anti-inflammatoires, il n'est pas étonnant que l'intérêt pour l'ARA s'intensifie. Cette demande accrue a conduit les fabricants de compléments à intégrer l'ARA dans des capsules, des gélules molles et des poudres, souvent en l'associant au DHA et à d'autres acides gras oméga pour une approche holistique de la santé. Par conséquent, à mesure que la sensibilisation à la santé s'accroît et que la supplémentation proactive devient la norme, le marché mondial de l'ARA connaît une expansion large sur des segments démographiques de consommateurs diversifiés.

Population vieillissante croissante et maladies liées au mode de vie

À mesure que les individus vieillissent, ils font face à des risques accrus de problèmes de santé chroniques, notamment le déclin cognitif, les maladies cardiovasculaires, l'inflammation articulaire et la diminution des réponses immunitaires. L'ARA est devenu un acteur clé pour répondre à ces préoccupations, compte tenu de ses rôles établis dans la signalisation cellulaire, la modulation de l'inflammation et la santé cérébrale. Cela a provoqué une vague d'intérêt pour les produits nutritionnels et pharmaceutiques enrichis en ARA, tous visant à gérer les maladies liées à l'âge et à améliorer la qualité de vie des personnes âgées. Par exemple, des données de ChildStats.gov indiquent qu'en 2023, 17,7 % de la population des États-Unis était âgée de 65 ans ou plus, marquant une hausse notable par rapport aux années précédentes. De plus, l'augmentation des maladies liées au mode de vie telles que l'obésité, le diabète de type 2 et le syndrome métabolique, souvent liées à des modes de vie sédentaires et à de mauvais choix alimentaires, a amplifié la demande d'ingrédients fonctionnels tels que l'ARA, qui renforcent la santé systémique. En réponse, les professionnels de santé et les fabricants de compléments intègrent de plus en plus l'ARA dans leurs formulations, répondant aux besoins nutritionnels à la fois de la population vieillissante et de ceux à risque. Par conséquent, ces changements démographiques et ces tendances de santé conduisent à une demande mondiale robuste et croissante d'ARA dans les marchés pharmaceutiques, nutraceutiques et des aliments fonctionnels.

Préférence des consommateurs pour les lipides fonctionnels et les acides gras oméga

Les consommateurs soucieux de leur santé se tournent de plus en plus vers des aliments et des compléments qui promettent des bénéfices physiologiques spécifiques, tels qu'une meilleure fonction cérébrale, une immunité renforcée et une inflammation réduite. Par conséquent, les lipides fonctionnels, en particulier l'ARA, gagnent du terrain. L'ARA, un acide gras oméga-6 essentiel, joue un rôle central dans le maintien de l'intégrité de la membrane cellulaire, le développement neurologique et la modulation des réponses immunitaires. Par conséquent, l'ARA s'est frayé un chemin dans une gamme diversifiée de produits axés sur la santé, des préparations pour nourrissons et compléments alimentaires aux aliments enrichis. Cette tendance est encore alimentée par une reconnaissance croissante des acides gras oméga en tant qu'éléments vitaux dans les routines de santé préventive et de bien-être. Soulignant cette tendance, une enquête réalisée en 2023 par le Conseil pour la nutrition responsable (CRN) a révélé qu'un nombre record de 74 % des adultes aux États-Unis déclaraient prendre des compléments alimentaires. En réponse à la demande croissante de solutions nutritionnelles transparentes et scientifiquement étayées, les fabricants associent désormais l'ARA aux oméga-3, tels que le DHA et l'EPA, élaborant des formulations plus holistiques et plus puissantes. Ce pivot mondial vers les lipides fonctionnels élargit non seulement les horizons d'application de l'ARA, mais propulse également sa croissance sur le marché dans les secteurs de la nutrition, du pharmaceutique et du bien-être.

Analyse de l'Impact des Freins*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des sources alternatives d'acides gras oméga-6 | -0.9% | Mondial, plus fort sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Coûts de production élevés liés à l'extraction et au traitement | -0.7% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes pour l'utilisation de l'acide arachidonique dans les préparations pour nourrissons et les compléments alimentaires | -0.5% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières affectant les coûts de production et la stabilité du marché | -0.6% | Mondial, avec un impact aigu dans les pôles de production Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des sources alternatives d'acides gras oméga-6

Les sources alternatives d'acides gras oméga-6 remettent en cause la croissance du marché mondial de l'acide arachidonique (ARA). Ces alternatives sont non seulement plus rentables, mais aussi plus facilement disponibles et évolutives pour les fabricants et les consommateurs. L'ARA est connu pour ses bénéfices physiologiques uniques, notamment en ce qui concerne les fonctions neurale et immunitaire. Cependant, d'autres acides gras oméga-6, comme l'acide linoléique, s'avèrent plus économiquement viables. L'acide linoléique est abondant dans les huiles végétales, notamment l'huile de soja, de tournesol et de maïs. À titre de contexte, le Service agricole étranger de l'USDA a signalé que lors de la période 2023/24, l'utilisation mondiale d'huile de soja a dépassé 63,87 millions de tonnes métriques. En raison de leurs coûts de production plus faibles et de leurs chaînes d'approvisionnement bien établies, ces oméga-6 alternatifs sont fréquemment incorporés dans les aliments fonctionnels, les compléments alimentaires et les produits de nutrition infantile. De plus, les préoccupations réglementaires et des consommateurs concernant une consommation excessive d'oméga-6 — notamment son association potentielle avec des effets pro-inflammatoires — ont incité les fabricants à adopter un profil en acides gras plus équilibré. Cela signifie souvent réduire ou substituer l'ARA par d'autres acides gras. Par conséquent, l'avantage concurrentiel de ces sources d'oméga-6 plus abordables et accessibles freine la pénétration de l'ARA sur le marché de masse. Cette limitation entrave l'acceptation plus large de l'ARA dans les produits nutritionnels et pharmaceutiques grand public, freinant finalement sa croissance sur le marché.

Coûts de production élevés liés à l'extraction et au traitement

Les coûts de production élevés liés à l'extraction et au traitement de l'acide arachidonique (ARA) entravent considérablement la croissance du marché mondial de l'ARA. En règle générale, l'ARA subit un processus de fermentation complexe et gourmand en ressources utilisant des micro-organismes comme Mortierella alpina. S'ensuit une purification rigoureuse et un contrôle qualité pour respecter les normes strictes alimentaires et pharmaceutiques. De tels processus exigent une infrastructure biotechnologique avancée, un apport énergétique substantiel et une main-d'œuvre qualifiée, aboutissant à des dépenses opérationnelles accrues. À titre de contexte, McKinsey a souligné qu'un investissement de 250 milliards USD est essentiel pour aligner les ingrédients biosourcés sur la parité des prix, un défi pour les petites entreprises. Par conséquent, le prix de l'ARA reste nettement plus élevé que celui des autres acides gras oméga-6 ou des ingrédients nutritionnels concurrents, limitant son accessibilité et sa portée sur le marché. Les fabricants de préparations pour nourrissons, de compléments alimentaires et d'aliments fonctionnels sont confrontés à un dilemme : le coût d'intrant élevé de l'ARA conduit souvent à des produits finis plus coûteux. Cela peut aliéner les consommateurs sensibles aux prix, notamment dans les régions en développement. De plus, des défis tels que les économies d'échelle limitées et l'exigence d'une qualité constante dans des applications de niche aggravent les obstacles à la production. Collectivement, ces défis liés aux coûts freinent l'adoption plus large et ralentissent l'expansion mondiale du marché de l'ARA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le microbien domine, tandis que le végétal stimule l'innovation

Les sources microbiennes ont généré 41,91 % du marché de l'acide arachidonique en 2025, dominant ainsi le marché. Les fabricants d'aliments et de cosmétiques favorisent l'acide arachidonique (ARA) d'origine microbienne pour sa cohérence, sa scalabilité et sa pureté incomparables. En utilisant la fermentation microbienne, souvent avec des champignons tels que Mortierella alpina, les producteurs peuvent obtenir de l'ARA de haute qualité de manière contrôlée, en évitant les incohérences liées aux sources animales ou végétales. Cette précision est primordiale dans des secteurs tels que la nutrition infantile et la cosmétique, où la sécurité, la gestion des allergènes et le respect réglementaire sont non négociables. Au-delà de la qualité, l'ARA d'origine microbienne résonne avec les considérations de durabilité et d'éthique, s'alignant parfaitement avec les mouvements végétaliens et d'étiquetage propre, séduisant ainsi les producteurs comme les consommateurs.

Les filières végétales, bien que de niche, affichent le TCAC le plus rapide à 5,99 % jusqu'en 2031, tirant parti de la technologie CRISPR et des photobioréacteurs à algues. D'autre part, la demande d'ARA d'origine végétale est en hausse. Cette poussée est alimentée par les avancées biotechnologiques et des méthodes d'extraction affinées, améliorant les rendements à partir de plantes génétiquement modifiées ou d'algues. Couplée à la popularité croissante des régimes à base de plantes, à un changement de comportement des consommateurs vers des ingrédients naturels et écologiques, et aux incitations réglementaires visant à minimiser les dépendances synthétiques ou d'origine animale, la dynamique est indéniable. Dans ce paysage en évolution, tandis que l'ARA d'origine microbienne règne en maître dans les applications industrielles pour sa fiabilité, l'ARA d'origine végétale se taille une niche significative, défendant les idéaux d'une nutrition et de soins personnels propres, verts et éthiques.

Par forme : les applications d'huile liquide dominent, tandis que les applications en poudre se développent

En 2025, les huiles liquides détenaient une part de marché de 59,67 %, renforcées par des dérivés de Mortierella alpina classés GRAS qui s'intègrent parfaitement dans les huiles et les graisses. Les fabricants d'aliments et de cosmétiques privilégient l'acide arachidonique (ARA) liquide pour sa facilité de formulation, sa biodisponibilité supérieure et sa compatibilité avec les systèmes à base d'huile. Dans le secteur alimentaire, notamment dans la nutrition infantile, l'ARA liquide s'intègre sans effort dans les émulsions et les formules à base de lipides, ressemblant étroitement à la composition naturelle en graisses du lait maternel. De même, en cosmétique, l'ARA liquide est le choix privilégié pour les crèmes, sérums et lotions, s'intégrant parfaitement avec d'autres ingrédients lipophiles pour améliorer la santé de la peau et la fonction barrière. Sa nature fluide facilite également le dosage et l'homogénéisation lors de la production.

Pendant ce temps, les formes en poudre connaissent un TCAC robuste de 5,72 %, porté par la demande des produits de nutrition sportive et gériatrique pour des sachets stables à longue conservation. La demande d'ARA en poudre est en hausse, grâce à sa stabilité, sa longue durée de conservation et sa facilité de transport. L'ARA en poudre fait des vagues dans les compléments alimentaires, la nutrition sportive et les aliments fonctionnels, où le dosage précis, la compatibilité avec les capsules et les capacités de mélange à sec sont primordiaux. Avec les avancées technologiques et les techniques d'encapsulation affinées, l'ARA en poudre se taille une niche dans une gamme de produits en expansion. Ainsi, tandis que l'ARA liquide reste en tête dans les applications à base d'huile et à haute biodisponibilité, l'ARA en poudre se positionne comme une alternative pratique et évolutive pour une gamme de produits plus large.

Par application : les préparations pour nourrissons dominent, tandis que l'aquaculture et l'alimentation animale se développent

Les préparations pour nourrissons détenaient une part de 56,39 % en 2025, renforcées par des lois d'inclusion obligatoire en Europe, en Chine et dans certaines parties de l'Amérique du Nord. Les fabricants de préparations pour nourrissons génèrent une forte demande d'acide arachidonique (ARA) en raison de son rôle central dans le développement cérébral précoce, la fonction immunitaire et l'acuité visuelle chez les nourrissons. L'ARA, aux côtés du DHA, se trouve naturellement dans le lait maternel. Son ajout aux préparations pour nourrissons reflète non seulement le profil nutritionnel du lait humain, mais s'aligne également sur les attentes des parents et les normes réglementaires dans de nombreux pays. Par conséquent, l'ARA est devenu un élément incontournable dans les formules premium et médicalement approuvées, notamment dans les régions à faibles taux d'allaitement maternel ou mettant fortement l'accent sur la nutrition infantile enrichie.

L'aquaculture et l'alimentation animale affichent un TCAC de 6,15 % jusqu'en 2031, reflétant l'essor de l'aquaculture — notamment en Asie-Pacifique — et la validation scientifique des seuils d'ARA spécifiques aux espèces. Simultanément, les industries de l'aquaculture et de l'alimentation animale connaissent une poussée de la demande d'ARA. Des recherches en cours soulignent les bénéfices de l'ARA pour améliorer les performances de croissance, renforcer la résilience immunitaire et promouvoir la santé reproductive chez les poissons et les animaux d'élevage. Avec la popularité croissante des formulations d'aliments durables et efficaces, notamment pour les espèces aquacoles à haute valeur ajoutée, l'incorporation de l'ARA est considérée comme un moyen d'améliorer les taux de santé et de survie. Par ailleurs, l'expansion de la production aquacole devrait amplifier l'utilisation de l'ARA dans la fabrication d'aliments pour l'aquaculture. Par exemple, la FAO a signalé une hausse de la production mondiale de poissons de 186,6 millions de tonnes métriques en 2023 à 190 millions de tonnes métriques en 2024. Bien que les volumes actuels d'ARA dans la nutrition animale restent en deçà de ceux dans les préparations pour nourrissons, ce segment se développe rapidement, alimenté par une demande mondiale croissante en protéines et des avancées en science de la santé animale. Collectivement, ces dynamiques propulsent une hausse significative de la demande d'ARA dans les secteurs de la nutrition humaine et animale.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de marché dominante de 30,92 %, renforcée par des marques de préparations bien établies et de solides voies GRAS. Les politiques stables et les canaux de distribution établis de l'Amérique du Nord ont ouvert la voie à l'adoption précoce des lipides fonctionnels. Les notifications GRAS de la FDA, qui couvrent une gamme d'huiles riches en ARA, offrent aux formulateurs une voie claire d'entrée sur le marché. L'acceptation par le Canada de l'huile Ahiflower souligne sa réceptivité aux nouveaux acides gras, intensifiant par inadvertance la concurrence et stimulant les améliorations de qualité parmi les fournisseurs d'ARA.

Pendant ce temps, l'Asie-Pacifique, avec un TCAC de 5,59 %, a bénéficié de la hausse des revenus disponibles, de démographies favorables et d'un secteur aquacole en expansion rapide. Les mises à jour des réglementations GB de la Chine poussent les producteurs locaux à reformuler, entraînant une poussée des commandes d'ingrédients à court terme. L'Asie-Pacifique se distingue par son échelle et son rythme rapide : les normes plus strictes de la Chine amplifient l'urgence d'un approvisionnement mondial, et en Inde, les réductions des droits de douane sur les aliments améliorent la rentabilité de l'aquaculture. Le vieillissement démographique du Japon achète de plus en plus d'aliments enrichis, soulignant une demande croissante en nutrition pour adultes. Pendant ce temps, les réglementations rigoureuses d'étiquetage propre de l'Australie favorisent les importations de haute pureté, bénéficiant aux fournisseurs capables de démontrer des contrôles microbiologiques. Ensemble, ces dynamiques déplacent le marché de l'acide arachidonique vers un ensemble plus diversifié de centres de demande.

Le plafond européen de 1 % sur l'ARA à base de graisses, associé à l'examen en cours de l'Autorité européenne de sécurité des aliments (EFSA), pose des défis de conformité stricts pour les fabricants opérant dans la région. Ces mesures réglementaires jouent cependant un rôle crucial dans la garantie de la sécurité et de la qualité des produits, renforçant ainsi la demande fondamentale pour des produits conformes. L'Allemagne et la France, reconnues pour leur forte préférence pour les formules organiques premium, mènent la région en consommation, reflétant une inclination croissante des consommateurs vers des options de haute qualité et durables. De plus, les détaillants européens s'engagent de plus en plus dans des objectifs de durabilité, qui favorisent un passage à l'approvisionnement microbien d'ingrédients. Cette transition s'aligne non seulement sur les objectifs environnementaux, mais réduit également considérablement l'empreinte carbone associée à la dépendance aux huiles de poisson importées, offrant une alternative plus écologique pour le marché.

Paysage concurrentiel

Le marché de l'acide arachidonique est fragmenté, avec de multiples entreprises en concurrence sans acteur dominant unique. Des entreprises comme Cargill, Incorporated, DSM-Firmenich AG et BASF SE maintiennent leurs positions concurrentielles grâce à leur conformité réglementaire établie et à leurs réseaux de distribution mondiaux. Ces entreprises se concentrent sur la recherche et le développement pour améliorer la qualité des produits et élargir leur présence sur le marché. Elles forment également des partenariats stratégiques et investissent dans des installations de production pour renforcer leur position dans les régions clés et répondre à la demande croissante du marché.

Les jeunes entreprises émergentes utilisent de plus en plus la biologie de synthèse pour s'imposer dans le marché de l'acide arachidonique. Par ailleurs, ces jeunes entreprises constituent des portefeuilles de propriété intellectuelle comprenant des souches à haut rendement et des procédés de purification sans solvant. Bien que ces avancées créent des barrières à l'entrée pour les concurrents, elles ouvrent également des opportunités de génération de revenus de licences, ajoutant une autre dimension au paysage concurrentiel.

La résilience de la chaîne d'approvisionnement devient un facteur de différenciation critique sur le marché de l'acide arachidonique. Les entreprises qui intègrent des contrats d'approvisionnement en matières premières et des opérations de façonnage régionales sont mieux placées pour atténuer l'impact des fluctuations des prix des matières premières. Cette approche réduit non seulement la volatilité, mais séduit également les fabricants sous contrat de préparations pour nourrissons, qui opèrent sous des mandats stricts de zéro défaut. En garantissant une chaîne d'approvisionnement stable et fiable, ces entreprises peuvent efficacement répondre aux exigences de leurs clients tout en maintenant un avantage concurrentiel sur le marché.

Leaders du secteur de l'acide arachidonique

Cargill, Incorporated

DSM-Firmenich AG

BASF SE

Cabio Biotech

Merck Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Louis Dreyfus Company (LDC) a acquis l'activité Ingrédients de performance pour l'alimentation et la santé de BASF, comprenant un site de production et un centre de recherche et développement de pointe à Illertissen, en Allemagne, ainsi que trois laboratoires d'application en dehors de l'Allemagne.

- Mai 2023 : Avanti Polar Lipids, LLC s'est associée à Bioz pour lancer les badges Bioz. Cet outil piloté par l'IA fournit des informations en temps réel sur les applications des produits de l'entreprise. Grâce aux badges Bioz, les clients peuvent suivre l'utilisation mondiale des produits de l'entreprise dans les études de recherche, en obtenant des informations sur le quand, le où, le comment et le pourquoi de leur application.

Périmètre du rapport mondial sur le marché de l'acide arachidonique

Le marché de l'acide arachidonique est réparti en différents segments selon la source, la forme, l'application et la géographie. Par source, le marché de l'acide arachidonique est segmenté en animal et végétal ; par forme en sec et liquide ; par application en alimentation et boissons et produits pharmaceutiques. Le segment alimentation et boissons est subdivisé en préparations pour nourrissons et compléments alimentaires. Parmi les sous-segments alimentation et boissons, la nutrition infantile détient la part dominante du marché et est portée par le soutien réglementaire. L'étude fournit également une analyse du marché de l'acide arachidonique sur les marchés émergents et établis à travers le monde, notamment en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, et au Moyen-Orient et en Afrique.

| Microbien |

| D'origine animale |

| D'origine végétale |

| Huile liquide |

| Poudre |

| Émulsion |

| Préparations pour nourrissons |

| Compléments alimentaires |

| Boissons fonctionnelles |

| Produits pharmaceutiques |

| Aquaculture et alimentation animale |

| Cosmétiques et soins personnels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Microbien | |

| D'origine animale | ||

| D'origine végétale | ||

| Par forme | Huile liquide | |

| Poudre | ||

| Émulsion | ||

| Par application | Préparations pour nourrissons | |

| Compléments alimentaires | ||

| Boissons fonctionnelles | ||

| Produits pharmaceutiques | ||

| Aquaculture et alimentation animale | ||

| Cosmétiques et soins personnels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quels sont les facteurs qui stimulent actuellement la croissance du marché de l'acide arachidonique ?

Le durcissement de la réglementation autour de la nutrition des préparations pour nourrissons, l'enrichissement croissant des aliments pour l'aquaculture et l'utilisation accrue des compléments pour adultes sont les principaux facteurs influençant un TCAC projeté de 4,06 % jusqu'en 2031.

Quel segment source est leader dans le secteur de l'acide arachidonique ?

La fermentation microbienne est en tête avec une part de revenus de 41,91 %, grâce à des rendements de haute pureté et des avantages de production durable.

Quelle est la taille du marché de l'acide arachidonique dans les préparations pour nourrissons ?

Les applications dans les préparations pour nourrissons représentaient 56,39 % de la part du marché de l'acide arachidonique en 2025, reflétant une inclusion obligatoire dans de nombreuses régions.

Quelle région connaît la croissance la plus rapide en matière de demande d'acide arachidonique ?

L'Asie-Pacifique devrait croître à un TCAC de 5,59 % jusqu'en 2031, portée par des taux de natalité plus élevés, l'expansion de l'aquaculture et l'évolution des réglementations alimentaires.

Quels sont les principaux obstacles aux coûts pour les nouveaux producteurs d'acide arachidonique ?

Les dépenses en capital élevées pour les infrastructures de fermentation, la volatilité des prix des substrats et les normes de purification strictes représentent des défis de coûts significatifs.

Les sources d'acide arachidonique d'origine végétale sont-elles commercialement viables ?

Oui. Les plateformes à base de soja génétiquement modifié progressent à un TCAC de 5,99 %, mais l'adoption à grande échelle dépend des approbations réglementaires et de la compétitivité des coûts.

Dernière mise à jour de la page le: