Taille et part du marché du pemphigoïde bulleux

VUE D’ENSEMBLE DU MARCHÉ

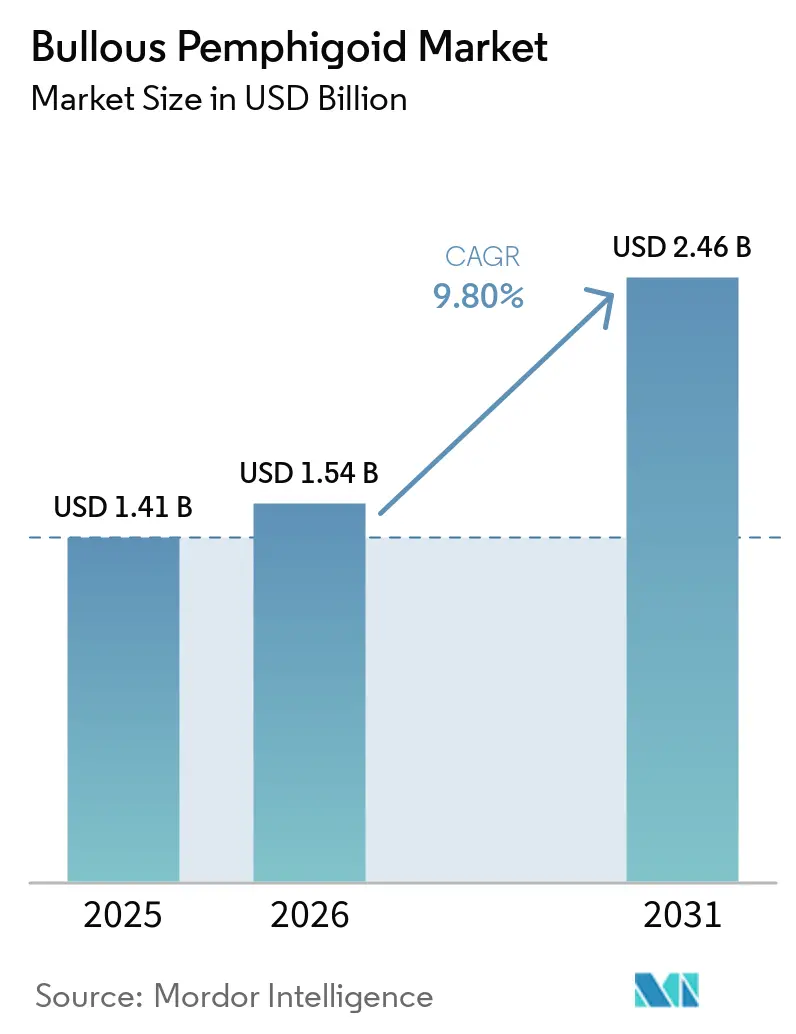

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.54 Milliards de dollars |

| Taille du Marché (2031) | 2.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pemphigoïde bulleux par Mordor Intelligence

La taille du marché du pemphigoïde bulleux devrait s'étendre de 1,41 milliard USD en 2025 et 1,54 milliard USD en 2026 à 2,46 milliards USD d'ici 2031, enregistrant un CAGR de 9,80 % entre 2026 et 2031.

L'approbation en première classe du dupilumab pour les adultes atteints de pemphigoïde bulleux aux États-Unis en juin 2025 a établi une nouvelle référence de traitement qui soutient une tarification premium et une utilisation plus précoce des biologiques dans les cas réfractaires, ce qui a propulsé le marché du pemphigoïde bulleux au-delà de sa tendance de croissance antérieure. L'élan réglementaire s'est étendu au Japon en mars 2026, créant un accès synchronisé pour une population super-âgée où les préoccupations de sécurité liées aux stéroïdes systémiques sont prononcées. L'autorisation européenne en attente maintient l'intérêt des cliniciens à un niveau élevé, et les divulgations du plan de gestion des risques renforcent la cohérence des critères d'évaluation des essais et des paramètres de surveillance de la sécurité pour une introduction plus large sur le marché, ce qui ensemble soutient un sentiment positif sur l'ensemble du marché du pemphigoïde bulleux. La concentration de la maladie chez les adultes plus âgés maintient un besoin de traitement durable, et les données probantes soutenant les stratégies d'épargne des stéroïdes continuent de façonner les choix de soins dans le monde réel sur le marché du pemphigoïde bulleux, ce qui contribue à réduire les variations injustifiées et à diminuer les préjudices liés aux corticostéroïdes dans la pratique courante. Les données cliniques démontrant un contrôle soutenu de la maladie avec un agent ciblant une voie spécifique ont élargi la volonté des payeurs de rembourser dans les cas réfractaires aux stéroïdes, améliorant l'accès pour les quelque 27 000 adultes aux États-Unis qui n'ont pas répondu au traitement conventionnel, et renforçant la trajectoire future du marché du pemphigoïde bulleux.

Points clés du rapport

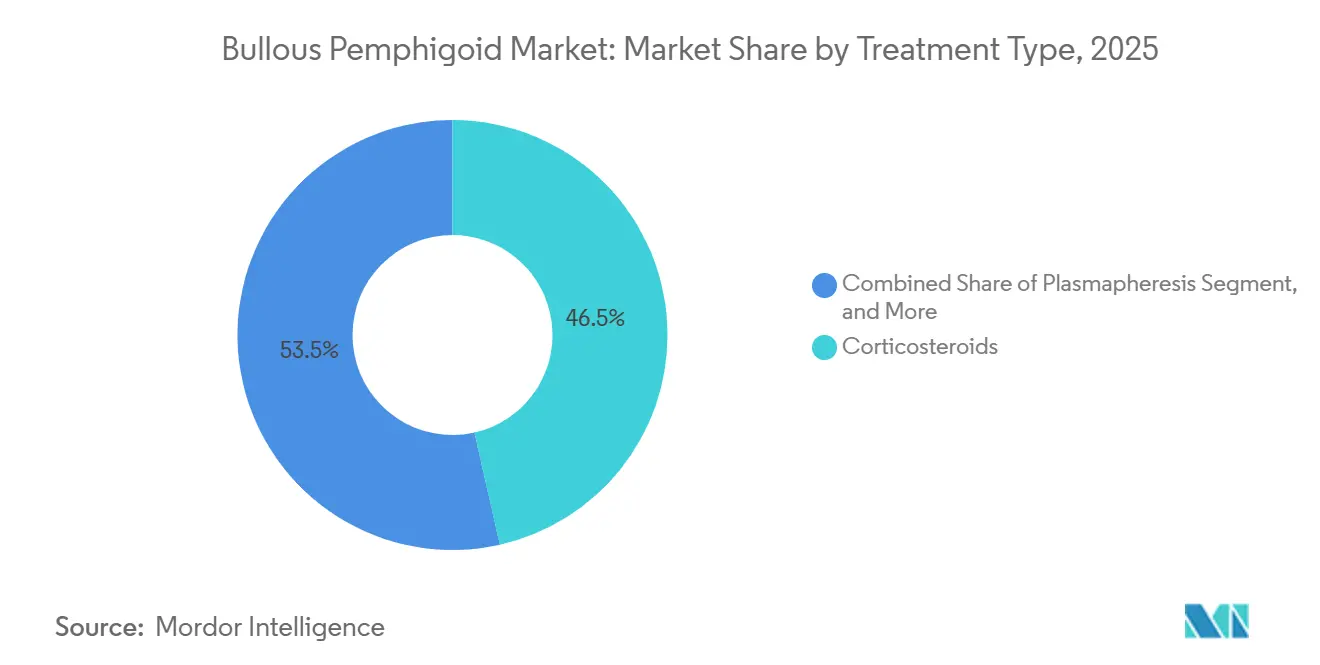

- Par type de traitement, les corticostéroïdes ont dominé avec une part de revenus de 46,48 % en 2025. Les immunosuppresseurs devraient se développer à un CAGR de 10,13 % d'ici 2031 sur le marché du pemphigoïde bulleux.

- Par voie d'administration, les thérapies orales détenaient une part de 48,31 % en 2025. Les thérapies topiques progressent à un CAGR de 11,21 % jusqu'en 2031 sur le marché du pemphigoïde bulleux.

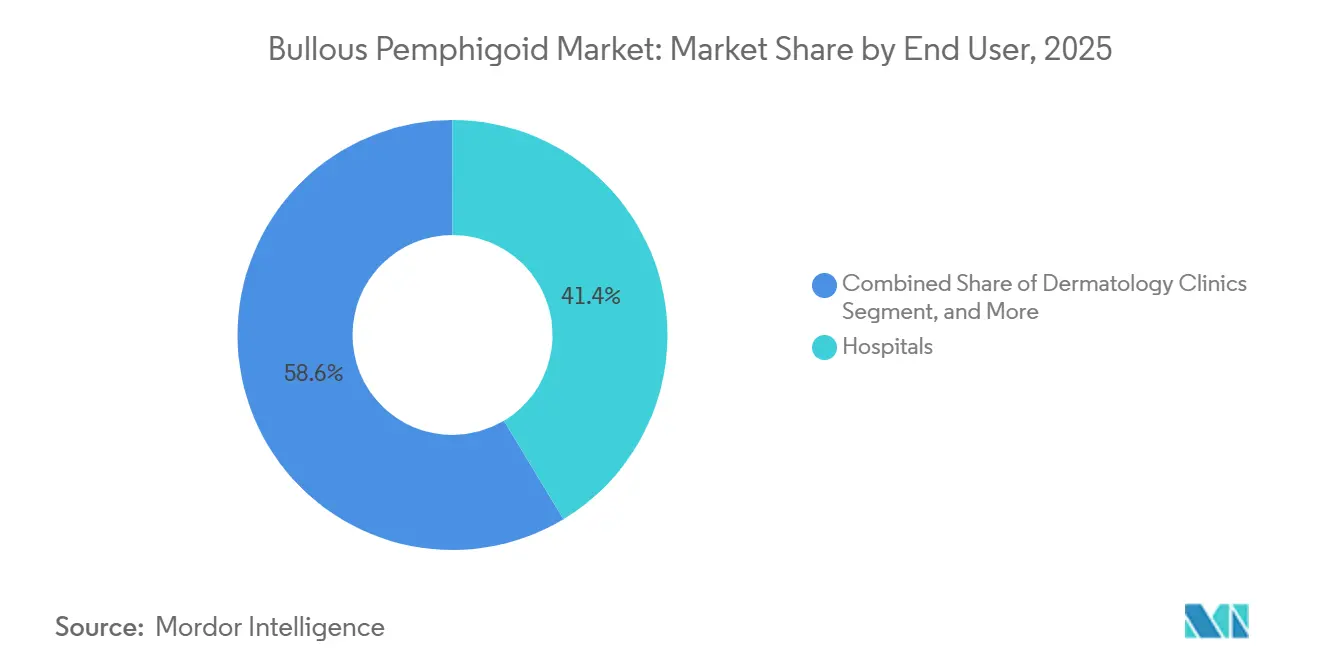

- Par utilisateur final, les hôpitaux représentaient une part de 41,37 % en 2025. Les cliniques de dermatologie enregistrent la croissance la plus rapide à un CAGR de 12,75 % d'ici 2031 sur le marché du pemphigoïde bulleux.

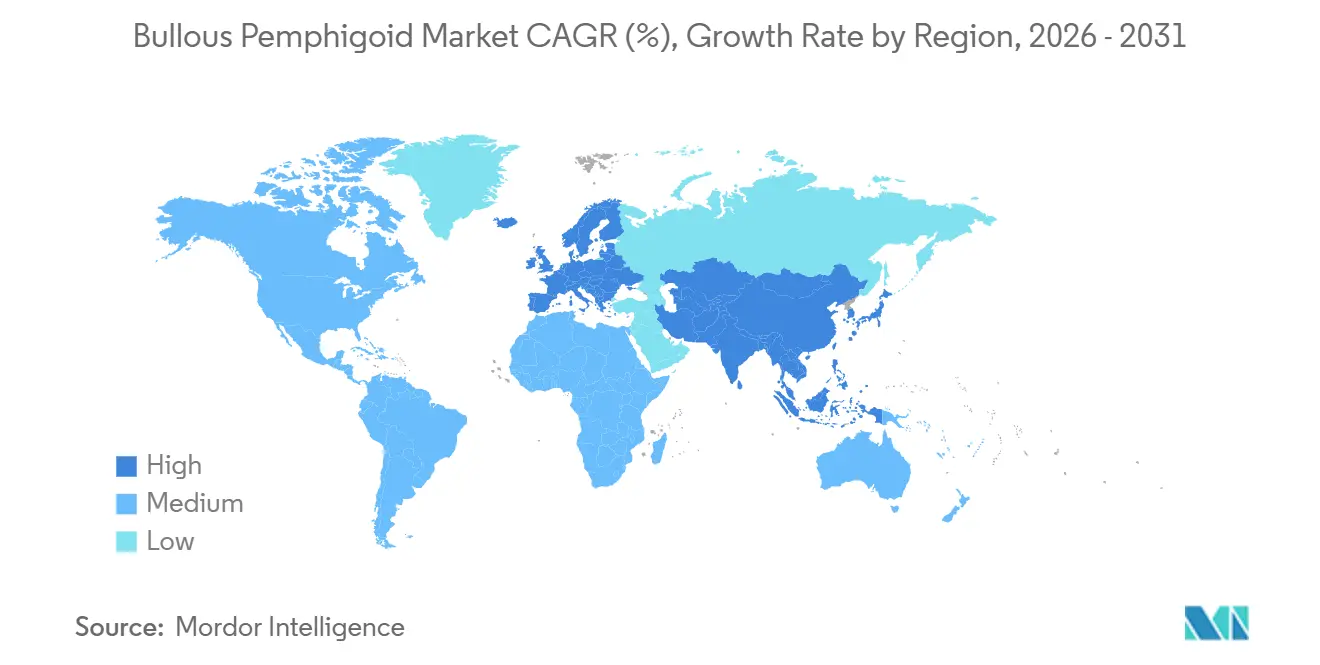

- Par géographie, l'Amérique du Nord commandait une part de 43,12 % en 2025. L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 13,67 % jusqu'en 2031 sur le marché du pemphigoïde bulleux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du pemphigoïde bulleux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion de la population vieillissante entraînant une incidence plus élevée | +2.3% | Mondial, avec un impact de pointe au Japon, en Allemagne et en Italie où les âges médians dépassent 45 ans | Moyen terme (2 à 4 ans) |

| Augmentation de l'incidence diagnostiquée et de la sensibilisation grâce à l'amélioration des tests ELISA et à la formation des dermatologues | +1.8% | Amérique du Nord et noyau de l'UE, avec des retombées vers les centres urbains de la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de schémas thérapeutiques d'épargne des stéroïdes fondés sur des données probantes réduisant la toxicité à long terme des corticostéroïdes | +1.5% | Amérique du Nord et Europe occidentale, avec un décalage dans les marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Premières approbations de biologiques ciblés et vents réglementaires favorables | +2.4% | Mondial, mené par les États-Unis en 2025 et le Japon en 2026, avec l'Europe anticipée ensuite | Court terme (≤ 2 ans) |

| Pemphigoïde bulleux induit par les médicaments par les inhibiteurs de la DPP-4 et les inhibiteurs des points de contrôle immunitaires élargissant le bassin de patients | +1.2% | Mondial, concentré dans les régions à forte prévalence du diabète et à utilisation avancée en oncologie | Long terme (≥ 4 ans) |

| Transition des hôpitaux et des payeurs vers la réduction des événements indésirables liés aux stéroïdes abaissant le coût total des soins | +0.8% | National, avec des gains précoces dans les systèmes intégrés aux États-Unis et les payeurs publics en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la population vieillissante entraînant une incidence plus élevée de pemphigoïde bulleux

Le marché du pemphigoïde bulleux bénéficie d'un vent arrière démographique structurel, car la maladie touche de manière disproportionnée les adultes plus âgés qui font face à des risques plus élevés de maladie grave et de poussées récurrentes. Les données probantes issues de cohortes européennes et asiatiques confirment que les patients typiques sont dans la fin de la soixantaine ou plus, et que l'âge est corrélé à davantage d'érosions et à une sévérité clinique plus grande, ce qui crée une demande soutenue pour des thérapies évitant les complications des stéroïdes systémiques à long terme. Le suivi de la santé publique en Angleterre a indiqué une croissance du fardeau au fil du temps et soutient la nécessité de voies d'accès qui traitent le risque d'hospitalisation et les fenêtres de récupération prolongées chez les patients âgés, renforçant un volume durable sur le marché du pemphigoïde bulleux. L'approbation du dupilumab au Japon en mars 2026 souligne l'importance des évaluations bénéfice-risque tenant compte de l'âge et des décisions formulaires dans les sociétés super-âgées, où la toxicité des stéroïdes et la polymédication compliquent les soins. À mesure que la longévité augmente, la réalité clinique de la fragilité, des comorbidités et du risque de fracture élève la proposition de valeur des options d'épargne des stéroïdes, ce qui encourage des soins alignés sur les recommandations sur le marché du pemphigoïde bulleux. Ces dynamiques fournissent un socle pluriannuel pour la demande, atténuent la volatilité cyclique et favorisent les produits qui induisent la rémission tout en limitant les événements indésirables systémiques chez les adultes plus âgés.

Augmentation de l'incidence diagnostiquée et de la sensibilisation grâce à l'amélioration des outils diagnostiques

Une meilleure adhésion aux flux de travail diagnostiques standardisés améliore la détection des cas et comprime le délai de diagnostic, ce qui élargit la population traitée à court terme sur le marché du pemphigoïde bulleux. L'immunofluorescence directe est positive dans une proportion élevée de cas suspects, et les tests sérologiques validés pour le BP180 et le BP230 améliorent la sensibilité et la spécificité, soutenant une initiation plus précoce du traitement dans les centres spécialisés. Les recommandations de pratique européennes et la formation généralisée des cliniciens ont promu l'utilisation combinée de la biopsie et de la sérologie, ce qui est important pour distinguer le pemphigoïde bulleux des autres maladies bulleuses auto-immunes et des mimétismes eczémateux. À mesure que l'infrastructure diagnostique s'améliore en Asie urbaine, la détection se normalise vers les taux européens, ce qui augmente le nombre de patients éligibles à une prise en charge conforme aux recommandations au sein du marché du pemphigoïde bulleux. Ces tendances entraînent une élévation ponctuelle des cas traités prévalents à mesure que les patients latents sont identifiés, suivie d'un alignement régulier avec l'incidence ajustée à l'âge et l'amélioration des voies d'orientation. L'effet net est un triage plus rapide vers la thérapie et un suivi plus cohérent dans les milieux communautaires et académiques au cours des deux à quatre prochaines années.

Adoption de schémas thérapeutiques d'épargne des stéroïdes fondés sur des données probantes

Les données randomisées et comparatives ont orienté les soins de première ligne vers des corticostéroïdes topiques puissants pour les atteintes cutanées étendues et vers l'utilisation d'agents d'épargne des stéroïdes lorsqu'une thérapie systémique est nécessaire, ce qui améliore les résultats dans la pratique courante et stabilise la qualité des soins sur le marché du pemphigoïde bulleux.[1]S. Singh et al., "Interventions pour le pemphigoïde bulleux," Base de données Cochrane des revues systématiquesLes profils de mortalité et de complications associés aux corticostéroïdes systémiques chroniques sont de plus en plus reconnus, renforçant la minimisation des doses avec des topiques ou des agents d'épargne des stéroïdes dans la plupart des cas.[2]Académie américaine de dermatologie, "Pemphigoïde bulleux, diagnostic et traitement,"À mesure que les formulaires mettent à jour les protocoles de thérapie par étapes pour refléter les approches topiques en première intention pour les maladies localisées et une escalade systémique prudente, les payeurs façonnent des voies d'accès standardisées qui s'alignent sur les profils de sécurité améliorés. Les cliniques et les hôpitaux qui opérationnalisent ces protocoles constatent moins de complications liées aux stéroïdes et des critères de guérison cutanée plus cohérents au fil du temps, ce qui réduit la variabilité d'utilisation et soutient une meilleure expérience patient au sein du marché du pemphigoïde bulleux. Ces changements récompensent les produits et les modèles de soins qui accélèrent la résolution tout en limitant l'exposition systémique, en particulier chez les adultes plus âgés présentant de multiples comorbidités.

Premières approbations de biologiques ciblés et vents réglementaires favorables

L'approbation du dupilumab en juin 2025 aux États-Unis pour les adultes atteints de pemphigoïde bulleux a marqué la première thérapie ciblant une voie spécifique pour la maladie et a apporté des gains statistiquement significatifs en termes de rémission soutenue par rapport au placebo dans le programme pivot, ce qui a réinitialisé les attentes cliniques et amélioré les perspectives du marché du pemphigoïde bulleux.[3]Sanofi, "Dupixent approuvé aux États-Unis comme seul médicament ciblé pour traiter les patients atteints de pemphigoïde bulleux," Les désignations d'examen prioritaire et le séquençage réglementaire mondial ont comprimé les délais pour les États-Unis et le Japon, ce qui a limité le délai d'accès pour les patients âgés, les plus exposés aux risques des stéroïdes chroniques.[4]Sanofi, "Dupixent approuvé au Japon comme premier médicament ciblé pour traiter les adultes atteints de pemphigoïde bulleux," L'approbation japonaise de mars 2026 a étendu la disponibilité à une population super-âgée et a renforcé la confiance dans la validité externe des données d'essai à travers les régions. Les divulgations du plan de gestion des risques de l'Agence européenne des médicaments indiquent un état d'examen avancé et un cadre bénéfice-risque cohérent, ce qui soutient les décisions européennes à court terme et une empreinte de lancement coordonnée pour le marché du pemphigoïde bulleux. Ensemble, ces étapes réduisent les décalages de lancement mondial par rapport aux thérapies dermatologiques historiques et favorisent une adoption rapide par les médecins dans les cas réfractaires aux stéroïdes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé et longue durée des biologiques / immunoglobulines intraveineuses limitant l'autorisation des payeurs et l'adhésion des patients | -1.4% | Mondial, aigu dans les marchés émergents non remboursés en Amérique latine, en Asie du Sud-Est et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Erreur de diagnostic précoce et latence diagnostique retardant l'initiation d'une thérapie appropriée | -0.9% | Noyau de la région Asie-Pacifique et parties de l'Amérique latine et du Moyen-Orient et Afrique avec une capacité limitée en dermatopathologie | Moyen terme (2 à 4 ans) |

| Les contraintes de sécurité chez les personnes âgées fragiles limitent l'immunosuppression agressive en raison du risque d'infection et des interactions liées à la polymédication | -0.6% | Mondial, le plus prononcé chez les patients âgés de 85 ans et plus et dans les maisons de retraite | Court terme (≤ 2 ans) |

| Remboursement hors indication et variabilité d'accès créant des disparités de traitement | -1.1% | National, avec des variations entre les payeurs publics et privés américains et les systèmes publics en Europe et au Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et longue durée des biologiques / immunoglobulines intraveineuses limitant l'accès

Le coût d'acquisition élevé et les exigences de dosage chronique pour les biologiques ciblés et les immunoglobulines intraveineuses créent des obstacles à l'accès qui ralentissent l'adoption équitable sur le marché du pemphigoïde bulleux. Les payeurs exigent fréquemment des preuves d'utilisation antérieure de stéroïdes et d'échec clinique pour l'autorisation des immunoglobulines intraveineuses, ce qui allonge le délai de traitement pour les patients réfractaires et augmente la charge administrative pour les prescripteurs et les établissements. Dans les systèmes à budgets spécialisés contraints, la nécessité d'une capacité de perfusion et d'une surveillance continue ajoute une pression sur les ressources qui favorise les options topiques en première intention et à moindre coût, en particulier pour les patients âgés à mobilité réduite. Même lorsque le remboursement est disponible, les frais à la charge du patient et la coassurance peuvent réduire l'adhésion ou entraîner des interruptions de traitement qui diminuent l'efficacité dans le monde réel. Ces pressions économiques modèrent la pénétration des agents avancés en dehors des centres tertiaires et des régimes de santé mieux dotés en ressources, ce qui façonne le mix à court terme au sein du marché du pemphigoïde bulleux. À mesure que l'expérience clinique et les données sur les résultats s'accumulent, les voies d'évaluation des technologies de santé peuvent évoluer pour reconnaître les avantages de l'épargne des stéroïdes, mais les limites d'accessibilité financière à court terme restent significatives dans de nombreuses zones géographiques.

Erreur de diagnostic précoce et latence diagnostique retardant la thérapie

Les délais entre l'apparition des symptômes et le diagnostic confirmé restent un frein majeur, car les présentations initiales peuvent imiter l'eczéma ou les réactions médicamenteuses, et de nombreux patients se présentent d'abord en dehors de la dermatologie, ce qui retarde les tests définitifs et la thérapie sur le marché du pemphigoïde bulleux. L'accès à la dermatopathologie avec immunofluorescence directe et à la sérologie validée est inégal selon les régions, et la capacité limitée dans les milieux ruraux et à ressources contraintes prolonge les délais diagnostiques. Les patients diagnostiqués plus tardivement ont souvent une activité de la maladie plus élevée et une atteinte cutanée plus étendue, ce qui complique les stratégies de minimisation des stéroïdes et élève le risque d'hospitalisation. La standardisation des protocoles d'orientation et l'élargissement de l'accès aux tests sérologiques peuvent réduire le délai de traitement et améliorer les résultats pour les patients, mais ce développement d'infrastructure nécessite un investissement soutenu. Dans l'intervalle, la latence diagnostique continuera de limiter l'optimisation précoce de la thérapie pour une partie des patients sur le marché du pemphigoïde bulleux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les corticostéroïdes ancrent le marché malgré l'incursion des biologiques

Les corticostéroïdes ont capturé 46,48 % de la part du marché du pemphigoïde bulleux en 2025, reflétant leur statut de première ligne bien établi dans les recommandations cliniques pour une utilisation orale et topique à haute puissance chez les patients présentant une étendue variable de la maladie. Les immunosuppresseurs devraient croître à un CAGR de 10,13 % à mesure que les cliniciens cherchent à réduire l'exposition cumulée aux stéroïdes dans les évolutions prolongées de la maladie, ce qui favorise l'azathioprine, le mycophénolate mofétil ou le méthotrexate sous surveillance attentive. Les biologiques et les thérapies ciblées étaient naissants en 2025, et l'élan s'est accéléré après juin 2025 lorsque le dupilumab a démontré une rémission soutenue supérieure par rapport au placebo dans des études contrôlées, ce qui renforce matériellement l'adoption chez les adultes réfractaires aux stéroïdes. Les immunoglobulines intraveineuses restent une option de dernière ligne pour les cas réfractaires et nécessitent généralement une autorisation préalable documentant l'absence de réponse ou l'intolérance aux stéroïdes et autres immunosuppresseurs, ce qui limite l'utilisation aux patients présentant une charge de maladie significative. Les données comparatives soutiennent les corticostéroïdes topiques puissants pour de nombreux patients présentant une atteinte cutanée étendue en raison des avantages d'efficacité et de sécurité par rapport aux schémas oraux à haute dose, en particulier chez les patients âgés et fragiles.

Sur l'ensemble du marché du pemphigoïde bulleux, les biologiques sont prêts à élargir l'utilisation adressable chez les patients qui n'obtiennent pas un contrôle durable avec les stéroïdes ou qui font face à des risques de sécurité liés à l'exposition systémique, tandis que le volume de corticostéroïdes reste élevé mais s'oriente progressivement vers des stratégies topiques en première intention. Le secteur du pemphigoïde bulleux connaît également un alignement institutionnel plus large avec les protocoles d'épargne des stéroïdes et une orientation plus cohérente vers les centres spécialisés pour les cas graves ou récidivants, ce qui soutient à la fois les résultats et la gestion des coûts. Sur la période de prévision, les options ciblées à prix premium élèveront la valeur de la catégorie même avec des critères d'utilisation conservateurs, tandis que les immunosuppresseurs bénéficient de leur rôle dans les algorithmes de thérapie par étapes. Le marché du pemphigoïde bulleux continuera de dépendre des stéroïdes topiques à haute puissance pour les soins de première ligne en raison de leur forte efficacité et accessibilité, tandis que les options systémiques sont réservées aux maladies plus étendues ou réfractaires.

Par voie d'administration : la domination orale fait face à une résurgence topique

Les thérapies orales détenaient une part de 48,31 % en 2025 en raison de la dépendance de longue date aux stéroïdes systémiques pour un contrôle rapide de la maladie, mais ce leadership est de plus en plus contesté par les stratégies topiques qui démontrent désormais de bons résultats et un meilleur équilibre de sécurité chez de nombreux patients. Les thérapies topiques progressent à un CAGR de 11,21 % à mesure que les données probantes et les recommandations cliniques promeuvent des schémas à haute puissance pour les maladies étendues, ce qui peut réduire les risques systémiques tout en atteignant des critères robustes de guérison cutanée sur le marché du pemphigoïde bulleux. L'administration sous-cutanée a acquis une nouvelle pertinence avec l'approbation du dupilumab en 2025, car le dosage indiqué permet aux patients de s'auto-injecter après formation et réduit la dépendance aux centres de perfusion pour les adultes éligibles. Les voies intraveineuses restent importantes pour des agents comme le rituximab et pour les immunoglobulines intraveineuses lorsqu'elles sont indiquées dans les maladies réfractaires, bien que les critères des payeurs et la capacité des établissements façonnent les schémas d'utilisation.

Sur le marché du pemphigoïde bulleux, ce changement de préférence de voie reflète à la fois l'évolution des données cliniques et les aspects pratiques de la prise en charge des adultes plus âgés présentant des comorbidités et des limitations de mobilité. Le secteur du pemphigoïde bulleux continue d'affiner le moment d'escalade au-delà de la thérapie topique vers des options systémiques ou ciblées, et l'auto-injection sous-cutanée offre une voie pour maintenir le contrôle de la maladie avec moins de visites en clinique pour les patients appropriés. Au fil du temps, le mix devrait continuer à s'orienter vers des voies qui minimisent la charge de traitement tout en préservant la rémission soutenue, ce qui favorise les schémas topiques en premières lignes et les biologiques sous-cutanés chez les adultes réfractaires. Les thérapies intraveineuses conservent un rôle défini dans les cas complexes et dans les contextes où la politique des payeurs ou les antécédents cliniques soutiennent leur utilisation.

Par utilisateur final : les cliniques de dermatologie captent des parts aux hôpitaux

Les hôpitaux représentaient une part de 41,37 % en 2025 en raison de leur rôle central dans les présentations aiguës, les érosions sévères et la nécessité d'une observation en hospitalisation ou de traitements intraveineux dans les cas compliqués. Les cliniques de dermatologie croissent à un CAGR de 12,75 % à mesure que le diagnostic en ambulatoire, les protocoles topiques en première intention et le suivi des thérapies sous-cutanées s'alignent sur les flux de travail des cliniques, ce qui déplace les soins de maintenance en dehors des établissements hospitaliers sur le marché du pemphigoïde bulleux. La voie sous-cutanée pour le dupilumab permet l'initiation en clinique pour les adultes éligibles et soutient la continuité des soins avec un suivi structuré, réduisant le besoin d'infrastructure de perfusion dans les cas appropriés. Les services de perfusion restent essentiels pour les patients qui reçoivent des immunoglobulines intraveineuses ou du rituximab intraveineux, mais les politiques des payeurs et des établissements encouragent la délivrance en ambulatoire chaque fois que possible.

Sur la période de prévision, le marché du pemphigoïde bulleux devrait continuer à décentraliser les soins courants vers les cliniques de dermatologie et les centres ambulatoires intégrés, tandis que les hôpitaux se concentrent sur les cas graves ou instables nécessitant une surveillance étroite. Le secteur du pemphigoïde bulleux bénéficie également de la télédermatolologie et de la formation structurée des infirmières qui améliore l'adhésion aux schémas topiques chez les adultes plus âgés, ce qui soutient la prise en charge ambulatoire et réduit les réadmissions. Les payeurs renforcent ces changements avec des critères de thérapie par étapes qui exigent des essais topiques et une documentation soigneuse avant l'escalade systémique, alignant les incitations financières sur les recommandations cliniques. Les hôpitaux conserveront un rôle stable en raison de la complexité des cas, du risque d'infection et de la charge de comorbidités dans les cohortes les plus âgées.

Analyse géographique

L'Amérique du Nord commandait 43,12 % de la part du marché du pemphigoïde bulleux en 2025 grâce à l'accès précoce à la thérapie ciblée, aux réseaux d'orientation spécialisés établis et aux cadres de remboursement qui soutiennent les stratégies d'épargne des stéroïdes chez les adultes appropriés. L'approbation aux États-Unis en juin 2025 pour le dupilumab a créé une voie de traitement claire pour les adultes qui ont échoué ou ne pouvaient pas tolérer les thérapies standard, et le promoteur a mis en évidence un bassin adressable à court terme d'environ 27 000 adultes dans le pays, ce qui a soutenu un changement de niveau dans la demande. Les recommandations spécialisées et les protocoles des payeurs qui privilégient les corticostéroïdes topiques à haute puissance pour de nombreux cas créent une norme cohérente qui se ramifie ensuite vers des options ciblées pour les maladies réfractaires, stabilisant la croissance de l'utilisation dans la région. Au fil du temps, l'alignement entre les payeurs publics et privés devrait réduire les variations dans les autorisations et améliorer la continuité du dosage pour les adultes éligibles. L'Amérique du Nord reste un marché de référence pour l'adoption clinique des approches d'épargne des stéroïdes que d'autres régions évaluent à mesure que les thérapies ciblées deviennent disponibles.

L'Asie-Pacifique croît à un CAGR de 13,67 % sur le marché du pemphigoïde bulleux, portée par l'approbation japonaise de mars 2026, qui apporte la thérapie ciblée dans une société super-âgée avec un besoin clinique élevé et une large capacité en dermatologie. À mesure que la capacité diagnostique urbaine augmente, la détection devrait converger vers les taux occidentaux, comblant les lacunes historiques de sous-diagnostic dans les grands centres urbains. Le rythme d'adoption varie selon la conception du système de santé et la politique de remboursement, mais la région bénéficie de la familiarité des cliniciens avec les agents ciblant des voies spécifiques dans d'autres maladies dermatologiques et immunologiques, ce qui facilite l'intégration une fois les approbations obtenues. Les centres académiques et d'orientation façonnent les schémas de diffusion précoce et établissent des normes de suivi pour les adultes plus âgés présentant des comorbidités complexes, et leurs protocoles tendent à se propager dans la pratique communautaire en quelques années. Cette combinaison de progrès réglementaires, de démographie vieillissante et de maturation des infrastructures soutient une expansion régionale soutenue du marché du pemphigoïde bulleux.

L'Europe disposait d'une large base en 2025 et attend l'action réglementaire finale, avec l'examen de l'Agence européenne des médicaments soutenu par la documentation publiée sur la gestion des risques qui suit les résultats cliniques, la sécurité et les plans d'atténuation pour une introduction plus large sur le marché. Les payeurs publics cadrent l'efficacité par rapport aux coûts en termes d'avantages d'épargne des stéroïdes et d'évitement des hospitalisations, qui interagissent avec la portée du formulaire et les critères au lancement. La pratique clinique européenne s'aligne sur le diagnostic standardisé et l'avancement de la capacité en dermatopathologie qui continuera à réduire les cas manqués ou retardés, améliorant l'intervention précoce sur le marché du pemphigoïde bulleux. Les évaluations nationales des technologies de santé et les accords d'accès négociés façonneront le rythme d'adoption dans les États membres. À mesure que les approbations se finalisent et que les décisions de remboursement mûrissent, l'Europe devrait voir une adoption cohérente parmi les adultes réfractaires aux stéroïdes avec une dépendance continue à la thérapie topique à haute puissance comme norme de première ligne.

Paysage concurrentiel

Des entreprises telles que Sanofi et Regeneron détiennent un segment ciblé significatif sur le marché du pemphigoïde bulleux à la suite de l'approbation américaine de juin 2025 et de l'autorisation japonaise de mars 2026, qui ont ensemble créé la première thérapie ciblant une voie spécifique avec des données d'essais contrôlés pour la rémission soutenue chez les adultes. La stratégie de lancement a mis l'accent sur la formation à la technique aseptique, la préparation à l'auto-injection et l'initiation en clinique pour les adultes éligibles, ce qui réduit la dépendance aux centres de perfusion pour la thérapie ciblée. En parallèle, les génériques et les immunosuppresseurs établis restent importants compte tenu de leurs rôles dans la thérapie par étapes et de leur large disponibilité. Cette bifurcation laisse la catégorie ciblée concentrée tandis que le marché global du pemphigoïde bulleux reste diversifié entre les stéroïdes, les topiques et les agents systémiques dans les soins courants.

Les produits biosimilaires du rituximab ajoutent une tension concurrentielle dans les lignes systémiques de thérapie car ils sont familiers aux prestataires gérant les maladies auto-immunes, même si l'utilisation dans le pemphigoïde bulleux implique souvent des considérations hors indication et des critères des payeurs. Les fournisseurs d'immunoglobulines intraveineuses se font concurrence sur les contrats et l'accès dans les présentations réfractaires, soutenus par les politiques des payeurs qui définissent le lieu de service et les exigences d'autorisation. Les entreprises actives dans l'immunologie continuent de générer des données adjacentes dans les maladies inflammatoires de la peau qui peuvent éclairer les futures conceptions d'essais sur le pemphigoïde bulleux et la sélection des patients. Cet écosystème encourage des comparaisons pragmatiques sur la sécurité et le contrôle soutenu qui façonneront la préférence des médecins sur le marché du pemphigoïde bulleux.

Les innovations récentes en dermatologie et en immunologie signalent une concurrence future potentielle qui pourrait cibler l'inflammation de type 2 ou d'autres voies pertinentes, bien que l'impact à court terme dépende de l'investissement dans des programmes dédiés au pemphigoïde bulleux. Par exemple, les résultats positifs de phase 2 avec le litifilimab de Biogen dans le lupus érythémateux cutané soulignent la force des approches ciblées dans les affections médiées par des auto-anticorps, ce qui pourrait influencer les futures décisions de recherche et développement autour des troubles bulleux si les promoteurs poursuivent l'extension d'indication. L'élan plus large du pipeline à travers les cibles IL-17, TYK2 et BTK dans d'autres indications dermatologiques maintient l'attention des médecins sur les soins informés par les mécanismes et pourrait préparer le terrain pour des entrants supplémentaires si les entreprises s'engagent dans des essais sur le pemphigoïde bulleux. Ces dynamiques maintiennent une pression stratégique sur les leaders pour soutenir la différenciation clinique et la valeur dans le monde réel sur le marché du pemphigoïde bulleux.

Leaders du secteur du pemphigoïde bulleux

AbbVie, Inc.

Bristol Myers Squibb Company

Regeneron Pharmaceuticals, Inc.

Sanofi S.A.

UCB S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Sanofi et Regeneron ont annoncé que le ministère japonais de la Santé, du Travail et des Affaires sociales a approuvé Dupixent pour les adultes atteints de pemphigoïde bulleux modéré à sévère, le premier médicament ciblé pour le pemphigoïde bulleux au Japon, et la septième indication du produit dans le pays.

- Mars 2026 : Biogen a présenté des données positives de phase 2 AMETHYST pour le litifilimab dans le lupus érythémateux cutané lors de la réunion annuelle de l'Académie américaine de dermatologie, montrant une réduction significative de l'activité de la maladie cutanée à la semaine 16 par rapport au placebo et davantage de participants atteignant une peau claire ou presque claire.

- Mars 2026 : AbbVie a mis en évidence des données cliniques et du monde réel en immunologie lors de la réunion annuelle de l'Académie américaine de dermatologie 2026, notamment des données de sécurité à long terme pour l'upadacitinib dans la dermatite atopique et des données de phase 3 pour l'upadacitinib dans le vitiligo non segmentaire, ce qui souligne l'innovation continue dans les maladies inflammatoires de la peau.

Portée du rapport mondial sur le marché du pemphigoïde bulleux

Selon la portée du rapport, le pemphigoïde bulleux est un trouble cutané auto-immun rare caractérisé par la formation de grandes cloques remplies de liquide (bulles) sur la peau. Il survient lorsque le système immunitaire attaque par erreur des protéines dans la membrane basale de la peau, entraînant une inflammation et une séparation des couches cutanées. La condition affecte principalement les adultes plus âgés, en particulier ceux de plus de 60 ans. Elle est généralement chronique et nécessite une thérapie immunosuppressive ou biologique à long terme pour sa prise en charge.

Le marché du pemphigoïde bulleux est segmenté par type de traitement, voie d'administration, utilisateur final et géographie. Par type de traitement, le marché est segmenté en corticostéroïdes, plasmaphérèse, immunosuppresseurs, biologiques / thérapies ciblées, et autres. Par voie d'administration, le marché est segmenté en oral, topique, sous-cutané et intraveineux. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques de dermatologie, centres de perfusion / centres de jour, et établissements de soins à domicile / soins de longue durée. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Corticostéroïdes |

| Plasmaphérèse |

| Immunosuppresseurs |

| Biologiques / thérapies ciblées |

| Autres |

| Oral |

| Topique |

| Sous-cutané |

| Intraveineux |

| Hôpitaux |

| Cliniques de dermatologie |

| Centres de perfusion / centres de jour |

| Établissements de soins à domicile / soins de longue durée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Corticostéroïdes | |

| Plasmaphérèse | ||

| Immunosuppresseurs | ||

| Biologiques / thérapies ciblées | ||

| Autres | ||

| Par voie d'administration | Oral | |

| Topique | ||

| Sous-cutané | ||

| Intraveineux | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques de dermatologie | ||

| Centres de perfusion / centres de jour | ||

| Établissements de soins à domicile / soins de longue durée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché du pemphigoïde bulleux jusqu'en 2031 ?

La taille du marché du pemphigoïde bulleux était de 1,41 milliard USD en 2025 et devrait atteindre 2,46 milliards USD d'ici 2031 à un CAGR de 9,8 % sur la période 2026-2031.

Quels types de traitement stimuleront le marché du pemphigoïde bulleux sur la période de prévision ?

Les corticostéroïdes restent l'ancre de valeur en raison de leur utilisation en première ligne, tandis que les immunosuppresseurs et le premier biologique ciblé élargissent les segments premium à mesure que la demande d'épargne des stéroïdes augmente.

Comment les voies d'administration évolueront-elles sur le marché du pemphigoïde bulleux ?

Les thérapies orales restent importantes, les schémas topiques continuent de progresser sur la base du soutien en matière de sécurité et d'efficacité, et l'auto-injection sous-cutanée se développe pour les adultes éligibles utilisant des biologiques indiqués.

Quelles régions sont positionnées pour la croissance la plus rapide sur le marché du pemphigoïde bulleux ?

L'Asie-Pacifique affiche la trajectoire de croissance la plus élevée grâce à l'approbation japonaise de 2026 et à l'amélioration de l'infrastructure diagnostique dans les principaux centres urbains.

Quels sont les principaux obstacles à l'adoption large des biologiques sur le marché du pemphigoïde bulleux ?

Le coût d'acquisition élevé, les critères de thérapie par étapes des payeurs et la capacité de perfusion pour certaines thérapies de dernière ligne limitent une montée en charge rapide au-delà des centres tertiaires, en particulier dans les systèmes à budget contraint.

Comment la dynamique concurrentielle évoluera-t-elle sur le marché du pemphigoïde bulleux jusqu'en 2031 ?

Le segment ciblé reste concentré autour du premier biologique approuvé, tandis que les biosimilaires, les fournisseurs d'immunoglobulines intraveineuses et les agents systémiques se font concurrence sur l'accès et les contrats, avec de potentiels futurs entrants issus des pipelines adjacents en immunologie.

Dernière mise à jour de la page le: