Taille et parts du marché de la réserve de flux fractionnaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 2.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.03% CAGR |

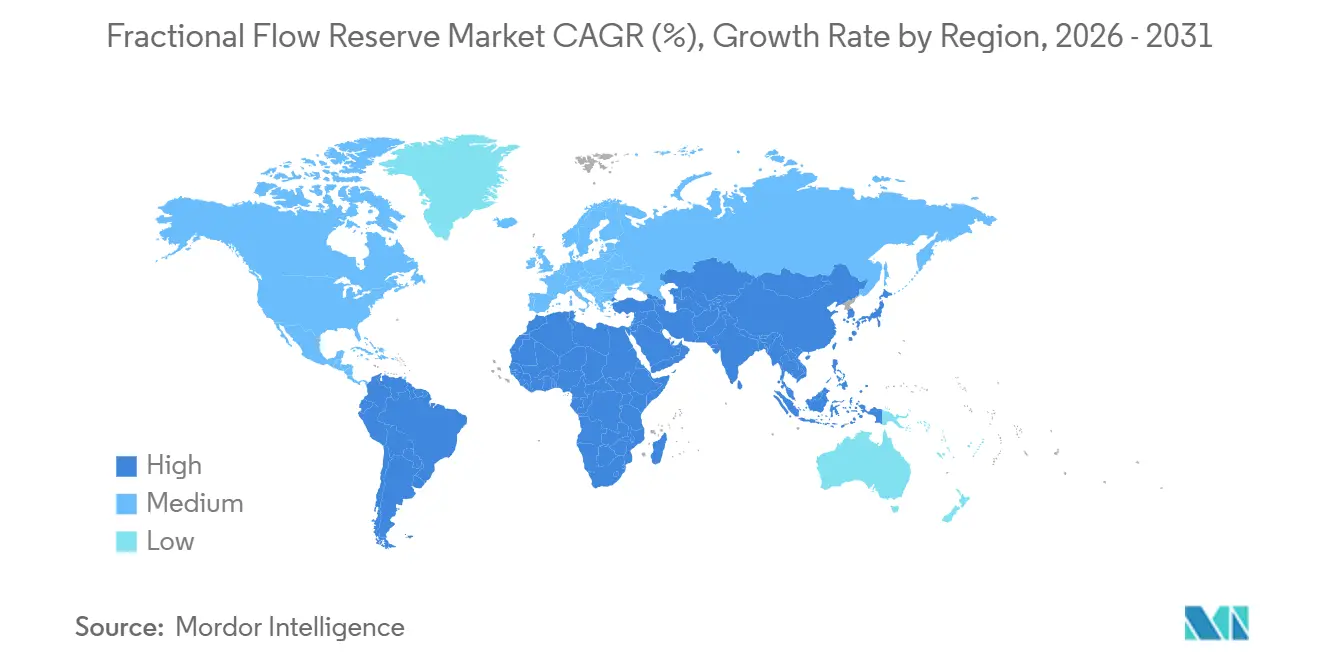

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

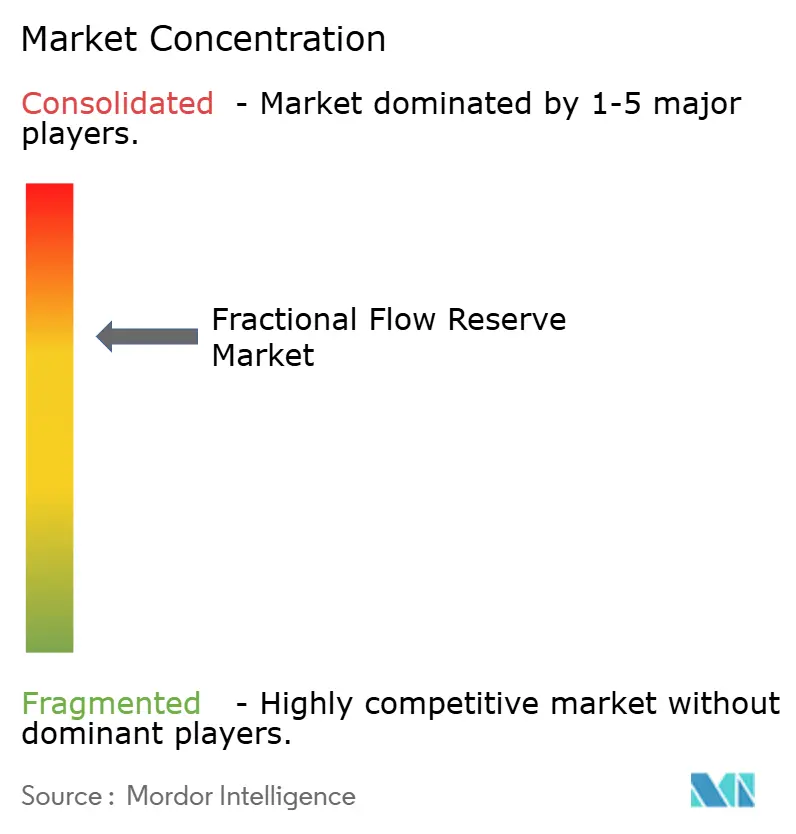

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réserve de flux fractionnaire par Mordor Intelligence

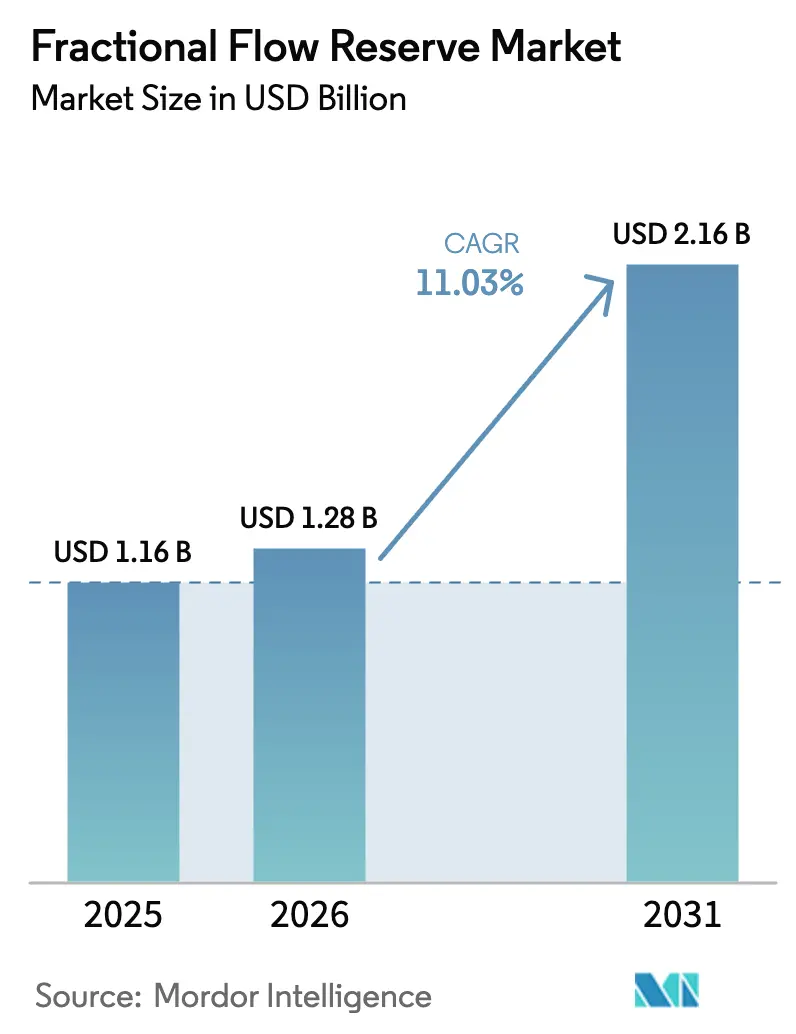

La taille du marché de la réserve de flux fractionnaire est projetée à 1,16 milliard USD en 2025, 1,28 milliard USD en 2026, et devrait atteindre 2,16 milliards USD d'ici 2031, avec un CAGR de 11,03 % de 2026 à 2031.

La multiplication des recommandations imposant une revascularisation guidée par la physiologie, l'élargissement du remboursement de l'imagerie non invasive et la miniaturisation technologique éloignent les cliniciens de la prise de décision fondée uniquement sur l'angiographie. Les systèmes à fil de pression demeurent l'outil procédural de référence dans les laboratoires de cathétérisme, tandis que les plateformes FFR-CT basées sur des logiciels connaissent la croissance la plus rapide à mesure que les centres d'imagerie ambulatoire intègrent la dynamique des fluides computationnelle dans le bilan de routine des douleurs thoraciques. L'innovation en matière de capteurs se divise entre les conceptions à fibre optique haut de gamme et les puces MEMS à coût évolutif, tandis que la FFR angio pilotée par l'IA réduit le temps de procédure et les dépenses en adénosine dans les centres à fort volume. L'Amérique du Nord est en tête de l'adoption grâce à la couverture Medicare, mais la région Asie-Pacifique progresse le plus rapidement, la Chine finançant les infrastructures de cathétérisme et le vieillissement de la population japonaise gonflant le bassin de patients atteints de maladies coronariennes. La dynamique concurrentielle repose sur le verrouillage des écosystèmes : les acteurs établis regroupent consoles, analyses en nuage et formations, tandis que les challengers proposent des logiciels sans consommables qui réduisent considérablement le coût par cas.

Principaux enseignements du rapport

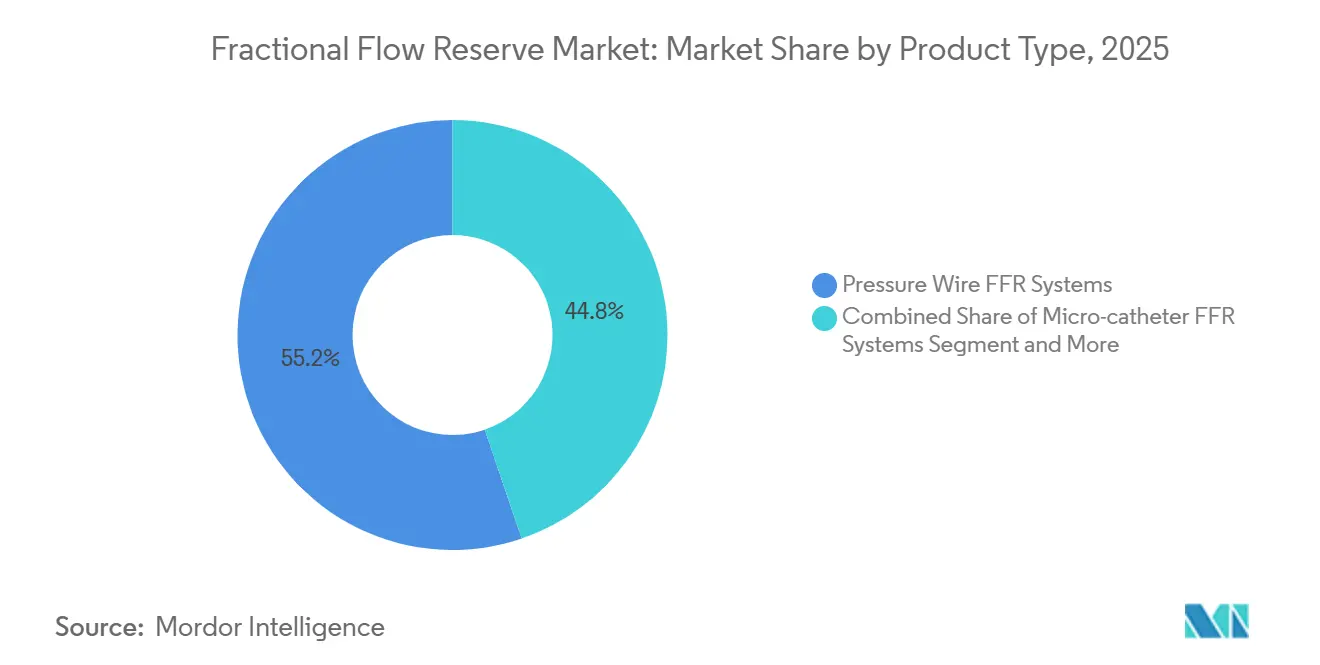

- Par type de produit, les systèmes à fil de pression ont dominé avec une part de revenus de 55,22 % en 2025, tandis que les plateformes logicielles FFR-CT devraient croître à un CAGR de 15,24 % jusqu'en 2031.

- Par technologie de capteur, les capteurs à fibre optique ont représenté 46,52 % des ventes de 2025, tandis que les capteurs MEMS devraient se développer à un CAGR de 14,55 % jusqu'en 2031.

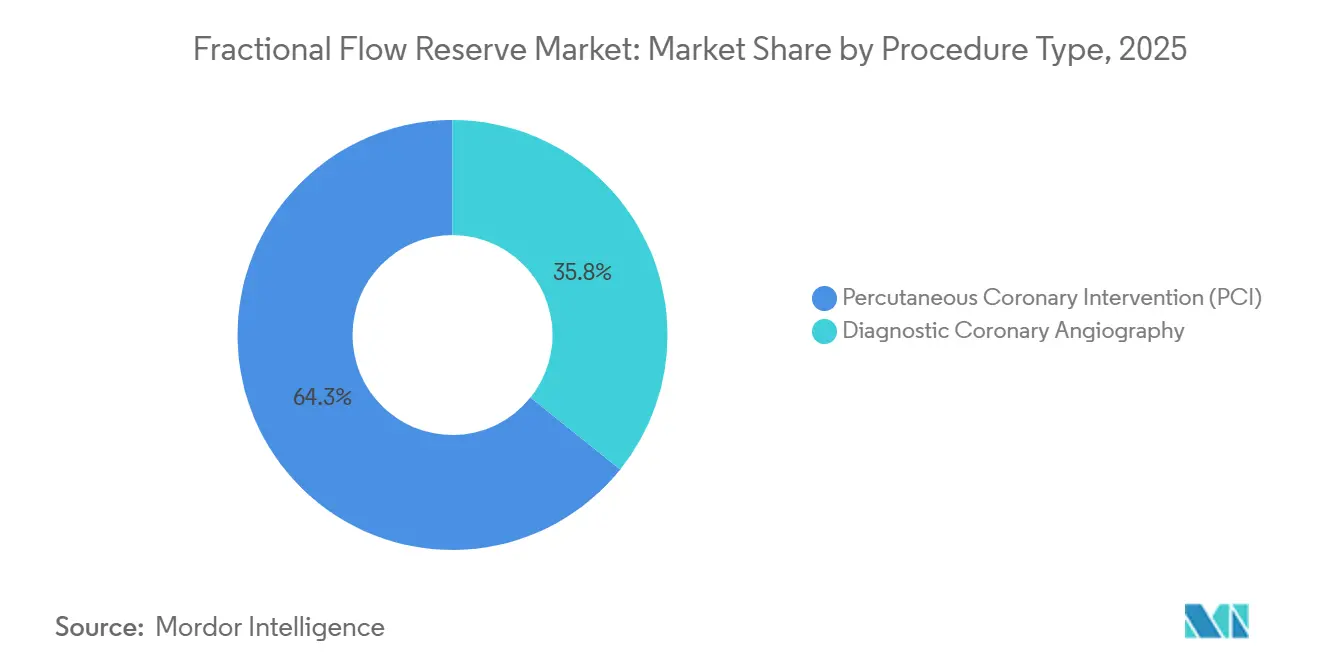

- Par type de procédure, les procédures d'intervention coronarienne percutanée (ICP) ont représenté 64,25 % de l'utilisation en 2025, et l'angiographie diagnostique devrait progresser à un CAGR de 12,52 % jusqu'en 2031.

- Par modalité, la FFR invasive a maintenu une part de 59,73 % en 2025, tandis que la FFR-CT non invasive devrait afficher un CAGR de 15,64 % jusqu'en 2031.

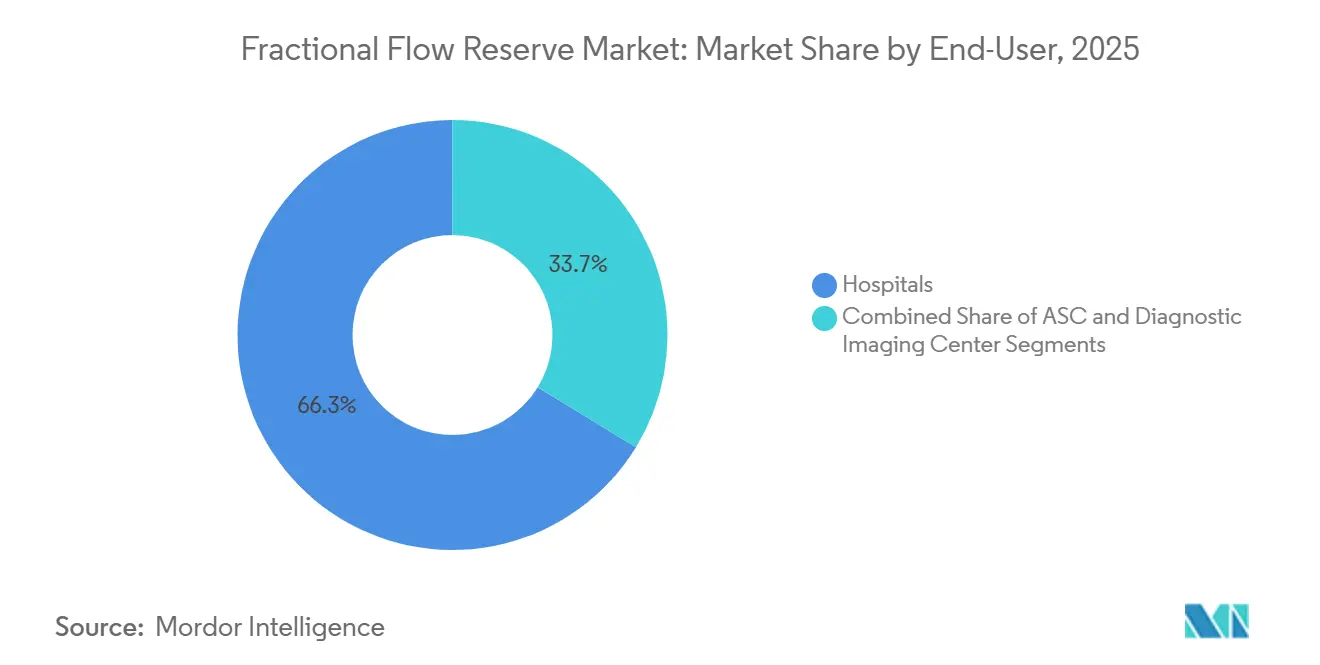

- Par utilisateur final, les hôpitaux ont capté 66,26 % des dépenses de 2025, tandis que les centres d'imagerie diagnostique devraient progresser à un CAGR de 13,77 % d'ici 2031.

- Par géographie, l'Amérique du Nord détenait une part de revenus de 39,73 % en 2025, tandis que la région Asie-Pacifique devrait se développer à un CAGR de 13,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la réserve de flux fractionnaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la maladie coronarienne | 2.1% | Mondiale, avec la charge la plus élevée en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| ICP guidée par la FFR imposée par les recommandations | 2.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide de la FFR-CT non invasive | 2.8% | Amérique du Nord, Europe occidentale, pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Rapport coût-efficacité par rapport à l'ICP par angiographie seule | 1.4% | Mondiale, en particulier dans les systèmes de soins fondés sur la valeur (États-Unis, Royaume-Uni, pays nordiques) | Court terme (≤ 2 ans) |

| Analyses de la FFR angio en temps réel pilotées par l'IA | 1.6% | Amérique du Nord, Europe, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Remboursement émergent dans les marchés émergents | 0.9% | Chine, Inde, Brésil, pays du CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie coronarienne

La maladie coronarienne a causé 19,8 millions de décès en 2022, dont les trois quarts dans les pays à revenu faible et intermédiaire. L'urbanisation rapide et le doublement de la prévalence du diabète en Asie-Pacifique depuis 2000 produisent des cohortes plus jeunes atteintes de maladies diffuses nécessitant un triage basé sur la physiologie. La part des citoyens japonais âgés de ≥ 65 ans a atteint 29 % en 2024, faisant augmenter les volumes d'angor stable.[1]Ministère de la Santé, du Travail et des Affaires sociales, "Manuel statistique du Japon 2024," Gouvernement du Japon, mhlw.go.jpLes procédures de cathétérisme en Inde ont bondi de 34 % entre 2020 et 2024, mais seulement 15 % ont utilisé un guidage physiologique, signalant une marge de progression considérable pour la pénétration du marché de la réserve de flux fractionnaire.[2]Ministère de la Santé et du Bien-être familial, "Rapport annuel de la Mission nationale de santé 2024," Gouvernement de l'Inde, nhm.gov.inLes systèmes de santé se tournent à la fois vers les fils de pression invasifs et la FFR-CT ambulatoire pour gérer les orientations sans expansion interventionnelle proportionnelle.

ICP guidée par la FFR imposée par les recommandations

Les recommandations 2024 de la Société européenne de cardiologie sur les syndromes coronariens chroniques et la mise à jour 2025 de l'ACC/AHA sur les syndromes coronariens aigus ont chacune accordé le statut de classe I à la FFR par fil pour les lésions intermédiaires, faisant évoluer la logique des payeurs vers la physiologie en premier.[3]Société européenne de cardiologie, "Recommandations ESC 2024 pour la prise en charge des syndromes coronariens chroniques," Société européenne de cardiologie, escardio.org L'étude FLOWER-MI a montré une réduction de 22 % des événements indésirables majeurs avec une revascularisation complète guidée par la FFR par rapport à l'angiographie seule. Les refus de remboursement pour l'ICP par angiographie seule incitent désormais les hôpitaux à stocker des fils de pression et à former les opérateurs, tandis que la FFR angio pilotée par l'IA offre une voie moins coûteuse pour satisfaire aux exigences des recommandations.

Adoption rapide de la FFR-CT non invasive

Medicare a élargi la couverture de la FFR-CT en janvier 2024, ouvrant la facturation ambulatoire et différant les bilans invasifs chez les patients à faible risque. HeartFlow, Siemens Healthineers et GE Healthcare ont livré des plateformes intégrées à la radiologie qui restituent la physiologie en 24 heures. L'étude DEFINE-FLOW a rapporté une réduction de 31 % des cathétérismes inutiles et une économie de 1 200 USD par patient lorsque la FFR-CT guidait le triage. L'adoption se concentre dans les régions disposant d'une densité de scanners CT mature et de modèles de remboursement favorables.

Rapport coût-efficacité par rapport à l'ICP par angiographie seule

Le suivi à cinq ans de l'étude FAME a confirmé que le report de l'ICP dans les lésions avec une FFR > 0,80 produit des résultats équivalents et économise le coût du stent de 8 000 USD aux États-Unis. Le NICE a conclu en 2025 que la FFR ajoute 0,14 QALY pour un coût incrémental de seulement 600 GBP (750 USD), bien en dessous du seuil du NHS. Les contrats fondés sur la valeur aux États-Unis récompensent les hôpitaux qui réduisent les réadmissions à 30 jours, propulsant la pratique guidée par la physiologie même dans les systèmes axés sur le profit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs et des logiciels | -1.8% | Mondial, plus aigu dans les pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Compétences limitées des opérateurs et formation | -1.3% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Incertitude diagnostique dans les maladies micro-vasculaires | -0.7% | Mondiale, en particulier chez les patients diabétiques et les femmes | Long terme (≥ 4 ans) |

| Pression concurrentielle des modalités iFR/OFR | -1.1% | Europe, Amérique du Nord, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et des logiciels

Les fils de pression à usage unique coûtent entre 600 et 1 200 USD, tandis que les licences FFR-CT s'élèvent à 50 000-150 000 USD plus 300-500 USD par examen, ce qui met à rude épreuve les budgets des pays où les dépenses de santé annuelles par habitant sont inférieures à 200 USD. Même les hôpitaux américains subissent une pression sur leurs marges lorsque des équipes inexpérimentées prolongent les procédures au-delà de 60 minutes.

Compétences limitées des opérateurs et formation

La SCAI a rapporté en 2024 que seulement 40 % des interventionnistes américains appliquent la FFR dans plus de 10 % des cas, invoquant des lacunes dans la manipulation des fils et la connaissance de l'hyperhémie. Le programme de certification japonais de 2024 impose 25 cas supervisés, mais reste limité aux centres académiques, reflétant les déficits de capacité dans les régions émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à fil restent au cœur tandis que les logiciels progressent plus vite

Les systèmes à fil de pression ont représenté 55,22 % de la part de marché de la réserve de flux fractionnaire en 2025, soulignant le rôle ancré des fils de capteur à usage unique dans la prise de décision en temps réel. L'adoption reste la plus forte dans les hôpitaux académiques et communautaires à fort volume où les recommandations et la familiarité des opérateurs soutiennent les volumes de procédures. La taille du marché de la réserve de flux fractionnaire générée par ces fils devrait augmenter régulièrement à mesure que les cycles de remplacement et les programmes de formation renforcent leur statut procédural. Les logiciels FFR-CT, bien que partant d'une base plus modeste, devraient se développer à un CAGR de 15,24 % jusqu'en 2031, car les centres d'imagerie ambulatoire peuvent désormais facturer directement à Medicare les études de physiologie.

Les services de radiologie privilégient les logiciels car ils différent les bilans invasifs et réduisent les coûts totaux des épisodes de soins, des avantages qui résonnent avec les achats fondés sur la valeur. Les premiers adoptants américains rapportent une baisse de 30 % des cathétérismes inutiles après l'intégration de la FFR-CT dans les flux de travail pour les douleurs thoraciques, une tendance reflétée en Europe occidentale. Les fournisseurs adaptent les plateformes pour une intégration transparente aux scanners CT existants, réduisant les obstacles en capital pour les centres de taille moyenne. Cette bifurcation signifie que les systèmes à fil continueront à servir les décisions complexes sur table, tandis que les plateformes logicielles ouvrent de nouveaux revenus dans le diagnostic ambulatoire plutôt que de cannibaliser les volumes établis.

Par technologie de capteur : la fibre optique est en tête tandis que les MEMS gagnent en dynamisme

Les capteurs de pression à fibre optique ont représenté 46,52 % des revenus de 2025 grâce à leur immunité électromagnétique et leur stabilité à long terme, des qualités prisées dans les laboratoires de cathétérisme. Ils ancrent les offres haut de gamme telles que le PressureWire X d'Abbott Laboratories et l'OptoWire d'Opsens Inc., qui combinent des profils fins avec une fidélité de signal rapide. Les hôpitaux apprécient la dérive réduite qui limite le recalibrage et raccourcit le temps de procédure, contribuant à maintenir le débit sous des barèmes de remboursement fixes.

Les capteurs à systèmes microélectromécaniques devraient croître à un rythme annuel de 14,55 % jusqu'en 2031, la fabrication de semi-conducteurs faisant baisser le coût unitaire vers 400 USD par fil et augmentant l'offre pour les marchés émergents. Le dernier fil Comet de Boston Scientific basé sur les systèmes microélectromécaniques réduit le temps de réponse en dessous de 10 millisecondes, offrant aux opérateurs un retour de pression quasi instantané. L'économie évolutive séduit les systèmes de santé en Asie-Pacifique et en Amérique latine qui font face à des plafonds budgétaires mais à des charges croissantes de maladies coronariennes. À mesure que la maturité des systèmes microélectromécaniques réduit les écarts de performance, les acteurs établis dans la fibre optique défendront leurs parts grâce aux services d'écosystème, tandis que les acheteurs de milieu de gamme migreront vers des alternatives à systèmes microélectromécaniques moins chères.

Par type de procédure : l'ICP détient la majorité tandis que l'angiographie diagnostique s'accélère

L'intervention coronarienne percutanée a représenté 64,25 % de la taille du marché de la réserve de flux fractionnaire en 2025, reflétant le statut de classe I des recommandations pour le stenting guidé par la physiologie dans les maladies pluritronculaires et du tronc commun gauche. Les opérateurs s'appuient sur les mesures par fil pour confirmer l'ischémie avant de déployer des dispositifs coûteux, en accord avec le contrôle des payeurs sur le stenting inapproprié. Les hôpitaux intègrent les vérifications FFR dans les flux de travail de pré-dilatation, faisant de l'utilisation du fil une étape de routine plutôt qu'un complément optionnel.

L'angiographie coronarienne diagnostique, cependant, progresse à un CAGR de 12,52 % car la FFR angio pilotée par l'IA estime la pression à partir de boucles cinéangiographiques de routine sans fils ni adénosine. Le logiciel réduit de 10 à 15 minutes par cas, une économie qui se cumule dans les laboratoires très actifs et libère de la capacité pour les interventions complexes. Les premières données montrent un accord de 92 % avec la FFR par fil dans les lésions intermédiaires, encourageant l'adoption en Amérique du Nord, en Europe et au Japon. À mesure que les frais de licence baissent et que la précision s'améliore dans les petits vaisseaux, la physiologie diagnostique pourrait déplacer davantage de prises de décision vers la salle d'angiographie, allégeant la pression sur les plannings des laboratoires de cathétérisme.

Par modalité : l'évaluation invasive reste au cœur, la FFR-CT se développe le plus rapidement

Les mesures invasives ont conservé une part de 59,73 % en 2025, car les interventionnistes souhaitent des données en temps réel avant de s'engager dans la pose de stents. Les consoles sans fil diffusent désormais les formes d'onde vers des tableaux de bord en nuage, permettant à des experts à distance de conseiller les opérateurs communautaires dans les anatomies complexes. Cette connectivité renforce la domination de la modalité et élargit sa portée au-delà des hôpitaux quaternaires.

La FFR-CT non invasive est la modalité à la croissance la plus rapide, projetée à un CAGR de 15,64 % jusqu'en 2031, après que la décision de couverture Medicare de 2024 pour la facturation ambulatoire a ouvert un large accès aux États-Unis. L'étude DEFINE-FLOW a démontré une concordance de 92 % avec les valeurs invasives dans les sténoses de 40 à 70 %, donnant aux cliniciens la confiance nécessaire pour exclure un cathétérisme inutile dans les cohortes de douleurs thoraciques stables. L'Europe occidentale reflète cette tendance, le remboursement de la radiologie récompensant le post-traitement avancé. L'adoption reste plus lente dans les villes asiatiques de deuxième rang où la densité de scanners CT et les modèles de remboursement sont en retard, mais les programmes d'infrastructure en cours signalent un rattrapage progressif.

Par utilisateur final : les hôpitaux dominent, les centres d'imagerie croissent rapidement

Les hôpitaux ont généré 66,26 % des revenus de 2025, bénéficiant de laboratoires de cathétérisme bien établis, d'achats groupés et de personnel formé en fellowship. Les cycles de vie des consoles de sept à dix ans verrouillent les établissements dans les écosystèmes des fournisseurs, créant des coûts de changement et maintenant les volumes de fils stables sous des budgets fixes. Les indicateurs de qualité intégrés qui pénalisent le stenting inapproprié ancrent davantage les contrôles physiologiques au chevet du patient.

Les centres d'imagerie diagnostique devraient progresser à un CAGR de 13,77 % jusqu'en 2031 grâce au remboursement de la FFR-CT qui ne nécessite plus d'affiliation hospitalière. Les sites indépendants commercialisent des évaluations complètes des douleurs thoraciques en un seul arrêt, épargnant aux patients des diagnostics invasifs à moins que la physiologie ne justifie une orientation. Le modèle séduit les payeurs cherchant à déplacer les soins des établissements hospitaliers à coût élevé, en particulier dans les zones métropolitaines américaines. Les fournisseurs regroupent désormais des analyses en nuage et un support technique destinés aux radiologues plutôt qu'aux cardiologues, élargissant le marché de la réserve de flux fractionnaire et diversifiant les revenus au-delà des établissements de soins aigus.

Analyse géographique

L'Amérique du Nord détenait une part de 39,73 % en 2025, soutenue par la couverture nationale de la FFR-CT par Medicare et l'autorisation de la FDA pour les remboursements de la FFR angio à hauteur de 350 USD par cas. Le Canada est en retard en raison d'un patchwork provincial, et le Mexique rural manque de laboratoires malgré la couverture de l'IMSS.

La région Asie-Pacifique devrait afficher un CAGR de 13,34 % jusqu'en 2031, la Chine finançant un laboratoire de cathétérisme pour 300 000 habitants et remboursant 70 % du coût des fils. La population âgée de 29 % au Japon augmente l'incidence de l'angor stable, tandis que l'essor des procédures en Inde manque encore de guidage physiologique dans 85 % des cas.

L'Europe représente environ 25 % de la part, portée par l'approbation du NICE en 2025 et la couverture statutaire automatique en Allemagne. L'Europe du Sud est en retard en raison de contraintes budgétaires. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble un chiffre à un seul chiffre, mais les revenus pétroliers du CCG financent une adoption complète, et le secteur privé brésilien rembourse désormais la FFR malgré les lacunes du secteur public.

Paysage concurrentiel

Abbott Laboratories, Koninklijke Philips, Boston Scientific et Opsens Inc. figurent parmi les acteurs clés du marché. Le marché est modérément fragmenté. Les acteurs établis ajoutent des données sans fil, des analyses en nuage et des formations pour fidéliser les comptes, tandis que CathWorks et Medis attaquent avec des logiciels sans consommables. Les dépôts de brevets sur la miniaturisation des systèmes microélectromécaniques et l'apprentissage automatique ont augmenté de 40 % entre 2023 et 2025. Les nouveaux entrants de Chine et d'Inde proposent des fils à moins de 500 USD mais manquent de validation mondiale.

L'espace blanc réside dans l'évaluation micro-vasculaire ; Coroventis d'Abbott Laboratories vise à associer la FFR à la réserve de flux, mais l'autorisation est en attente. Les indices de repos tels que l'iFR et l'OFR captent désormais 35 % de la physiologie européenne, fragmentant le choix des modalités et faisant pression sur les prix de la FFR.

Leaders du secteur de la réserve de flux fractionnaire

Abbott Laboratories

Boston Scientific Corporation

Koninklijke Philips NV.

Opsens Inc

ACIST Medical Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Royal Philips a accepté d'acquérir SpectraWAVE, ajoutant la physiologie angio par IA et l'imagerie de plaque par proche infrarouge.

- Octobre 2025 : SpectraWAVE a reçu l'autorisation de la FDA pour le X1-FFR, combinant l'analyse de plaque par spectroscopie proche infrarouge avec les gradients de pression dérivés de l'angiographie.

- Janvier 2024 : HeartFlow a obtenu une couverture Medicare élargie pour la FFR-CT dans les centres ambulatoires, augmentant son marché adressable américain de 40 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché de la réserve de flux fractionnaire (FFR) comme l'ensemble des systèmes invasifs ou dérivés de l'imagerie qui quantifient les rapports de pression du flux sanguin spécifiques aux lésions coronariennes lors d'un bilan diagnostique ou pré-interventionnel. Le matériel (fils-guides de pression, micro-cathéters, plateformes de console) et les logiciels utilisés pour calculer les valeurs de FFR-CT sont comptabilisés partout où ils sont vendus dans des contextes cliniques.

Exclusion du périmètre : les dispositifs de cardiologie vétérinaire et les analyseurs de banc à usage exclusivement recherche sont hors de cette estimation.

Aperçu de la segmentation

- Par type de produit

- Systèmes FFR à fil de pression

- Systèmes FFR à micro-cathéter

- Plateformes logicielles FFR-CT

- Fils de capteur à usage unique et accessoires

- Par technologie de capteur

- Capteurs de pression à fibre optique

- Capteurs piézoélectriques à jauge de contrainte

- Capteurs à systèmes microélectromécaniques

- Autres capteurs émergents

- Par type de procédure

- Angiographie coronarienne diagnostique

- Intervention coronarienne percutanée (ICP)

- Par modalité

- FFR invasive

- FFR-CT non invasive

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Centres d'imagerie diagnostique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des cardiologues, des responsables de laboratoires de cathétérisme, des physiciens en imagerie et des responsables des achats en Amérique du Nord, en Europe et dans les pôles asiatiques à forte croissance ont partagé des ratios d'utilisation réels, des schémas d'utilisation des consommables et des fourchettes de remises. Des enquêtes de suivi ont recueilli les opinions sur la FFR-CT assistée par IA et les taux de substitution probables, nous permettant de réconcilier les hypothèses théoriques avec les réalités de terrain.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts provenant d'organismes tels que l'Organisation mondiale de la santé, l'American College of Cardiology, Eurostat et le MHLW japonais pour dimensionner les volumes de procédures d'angiographie coronarienne. Des associations professionnelles telles que la Medical Imaging & Technology Alliance et des registres d'expéditions douanières ont contribué à affiner les flux mondiaux d'équipements. Les rapports 10-K des entreprises, les présentations aux investisseurs et des articles de presse réputés ont révélé les prix de vente moyens et les placements d'unités récents. Pour approfondir l'intelligence concurrentielle, les analystes de Mordor ont interrogé D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les calendriers de lancement. Les sources citées ici sont illustratives ; de nombreuses publications supplémentaires ont alimenté les vérifications et clarifications des données.

Nos analystes ont extrait les barèmes de remboursement (par ex., les codes CPT CMS pour la FFR-CT), les registres d'essais cliniques suivant l'adoption des modalités non invasives, et les dépôts de brevets accessibles via Questel pour identifier les contributions du pipeline. Ces signaux secondaires ont fourni les garde-fous fondamentaux avant que nous les validions sur le terrain.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la demande de FFR part des volumes nationaux d'angiographie, de la prévalence des sténoses limitant le flux et des seuils d'adoption de la FFR guidés par les recommandations cliniques, qui sont ensuite multipliés par la pénétration vérifiée des dispositifs et les courbes de prix de vente moyen (ASP). Des consolidations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications de canaux ont servi de points de contrôle pour ajuster les totaux. Des variables clés telles que l'incidence annuelle de la CAD, les évolutions du remboursement, le parc installé de scanners CT, l'utilisation moyenne des consommables par cas et les gains de précision de l'AI-FFR alimentent un modèle de régression multivariée qui projette les trajectoires en unités et en revenus. L'analyse de scénarios intègre des chocs réglementaires ou de réduction des prix, permettant de gérer les lacunes là où les données granulaires d'expédition sont rares.

Cycle de validation des données et de mise à jour

Les résultats passent des contrôles d'anomalies par rapport aux tableaux de bord des achats hospitaliers et aux statistiques régionales d'importation avant qu'un réviseur senior ne les approuve. Les rapports sont actualisés annuellement ; des événements significatifs tels que des modifications de recommandations cliniques déclenchent des mises à jour intermédiaires et un nouveau passage d'analyste afin que les clients disposent de la base de référence la plus récente.

Pourquoi la base de référence de Mordor sur la réserve de flux fractionnaire inspire confiance

Les estimations publiées divergent souvent parce que les entreprises retiennent des combinaisons de dispositifs différentes, appliquent des multiplicateurs d'adoption variés et actualisent leurs données à des rythmes irréguliers.

Les principaux facteurs d'écart incluent la prise en compte ou non des kits CT-FFR non invasifs, la manière dont l'érosion des prix est modélisée de façon agressive, et la cadence à laquelle les volumes émergents en Asie sont actualisés. L'étude de Mordor aligne le périmètre sur les recommandations cliniques, applique une décroissance consensuelle de l'ASP et est mise à jour tous les 12 mois, offrant ainsi une vision équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,18 Md USD (2025) | Mordor Intelligence | - |

| 1,06 Md USD (2025) | Consultance régionale A | Exclut les logiciels CT-FFR ; s'appuie sur les ASP de 2019 |

| 1,16 Md USD (2025) | Journal professionnel B | Utilise une base de procédures asiatiques conservatrice ; pas de courbe d'érosion des prix |

| 1,03 Md USD (2024) | Consultance mondiale C | Prévision figée depuis 2023 ; validation primaire limitée |

Pris dans leur ensemble, la comparaison montre que les chiffres varient selon le périmètre, la dynamique des prix et la rigueur des mises à jour. En triangulant de multiples données et en actualisant fréquemment, Mordor Intelligence fournit une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la réserve de flux fractionnaire en 2026 ?

La taille du marché de la réserve de flux fractionnaire est de 1,28 milliard USD en 2026.

Quel est le CAGR attendu pour les produits de réserve de flux fractionnaire jusqu'en 2031 ?

Le chiffre d'affaires devrait croître à un CAGR de 11,03 % jusqu'en 2031.

Quelle catégorie de produits se développe le plus rapidement ?

Les plateformes logicielles FFR-CT devraient afficher un CAGR de 15,24 % grâce à une utilisation plus large de l'imagerie ambulatoire.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le remboursement gouvernemental, les nouveaux laboratoires de cathétérisme en Chine et le vieillissement de la population japonaise soutiennent un CAGR régional de 13,34 %.

Quelles entreprises dominent la FFR-CT non invasive ?

HeartFlow est en tête avec environ 60 % de part, tandis que Siemens Healthineers et GE Healthcare gagnent du terrain.

Comment les plateformes de FFR angio par IA bénéficient-elles aux hôpitaux ?

Elles réduisent le temps de procédure jusqu'à 15 minutes et évitent les coûts d'adénosine, améliorant l'efficacité du flux de travail sans ajouter de consommables.

Dernière mise à jour de la page le: