Taille et part du marché des aliments gastronomiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 523.47 Milliards de dollars |

| Taille du Marché (2030) | 702.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.05% CAGR |

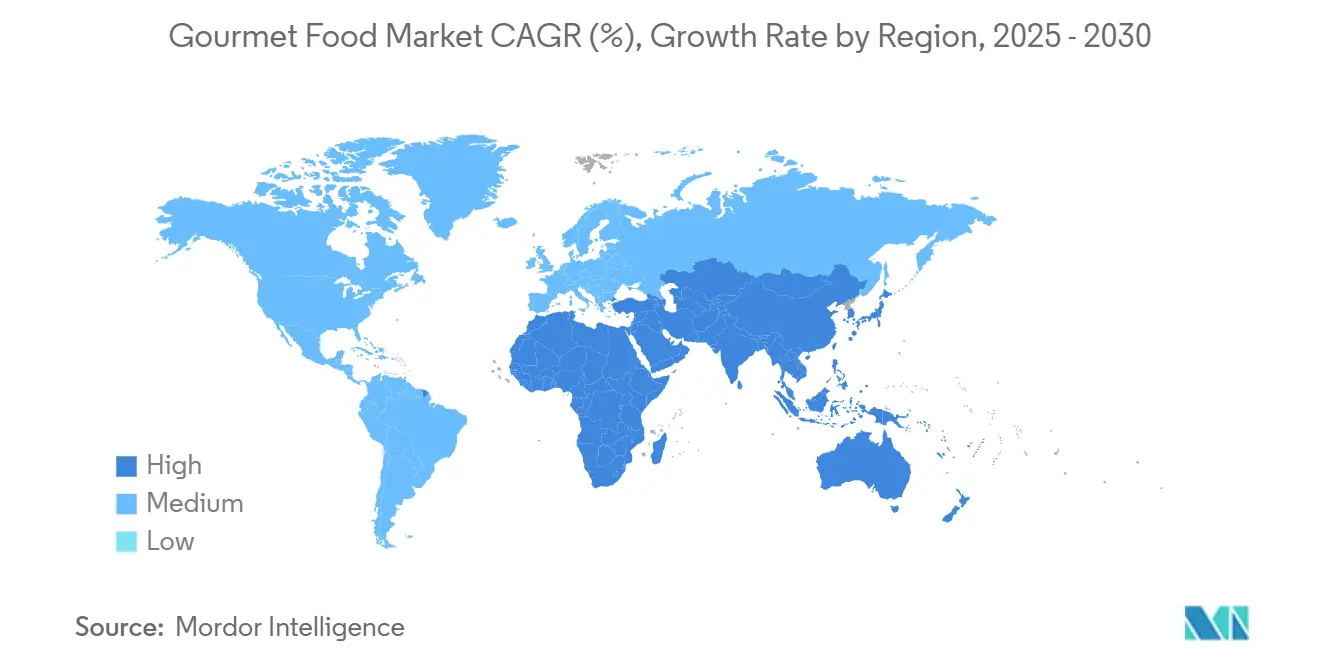

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

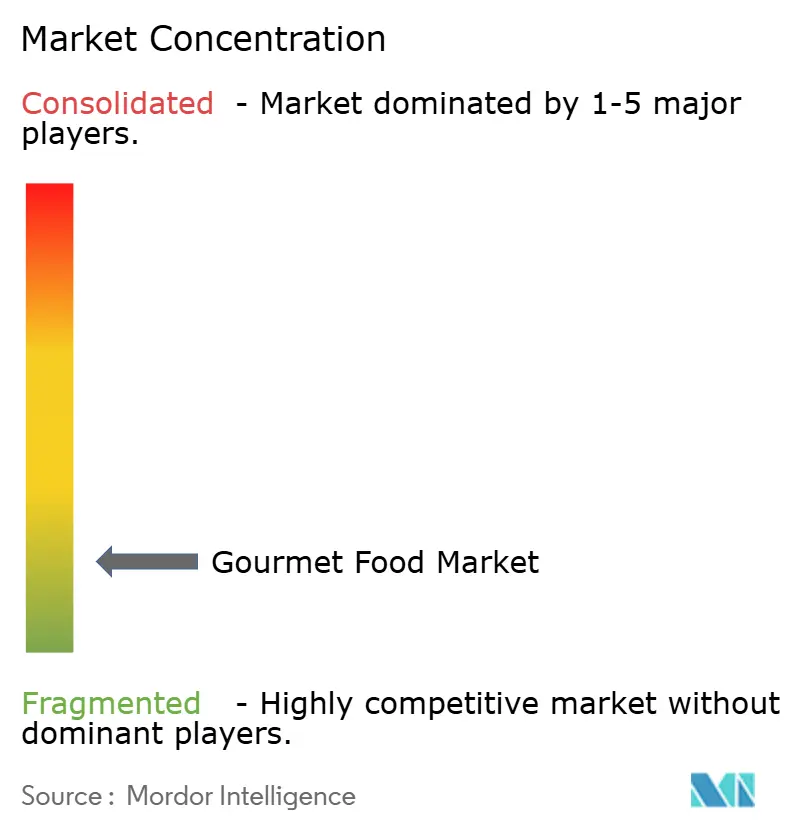

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments gastronomiques par Mordor Intelligence

En 2025, la taille du marché des aliments gastronomiques est estimée à 523,47 milliards USD et devrait connaître une croissance significative pour atteindre 702,11 milliards USD d'ici 2030. Cette croissance représente un CAGR solide de 6,05 %. L'évolution des préférences des consommateurs, passant des aliments produits en masse vers des offres gastronomiques haut de gamme et de haute qualité, est portée par la hausse des revenus disponibles et des modes de vie de plus en plus aspirationnels. La transformation numérique de la chaîne d'approvisionnement, notamment par l'adoption de la technologie blockchain, renforce la transparence et consolide la narration autour de la provenance des produits, favorisant ainsi une plus grande confiance des consommateurs. Par ailleurs, l'adoption croissante des kits de repas à domicile rend les aliments gastronomiques plus accessibles à un public plus large. Parallèlement, les médias culinaires continuent d'influencer les préférences des consommateurs, encourageant l'exploration de saveurs diverses et alimentant l'expansion de la catégorie. L'Europe demeure le marché le plus mature pour les aliments gastronomiques, maintenant sa position établie. Cependant, la région Asie-Pacifique émerge comme le marché à la croissance la plus rapide, portée par une urbanisation rapide, une pénétration croissante du commerce électronique et l'expansion de la classe moyenne.

Principaux enseignements du rapport

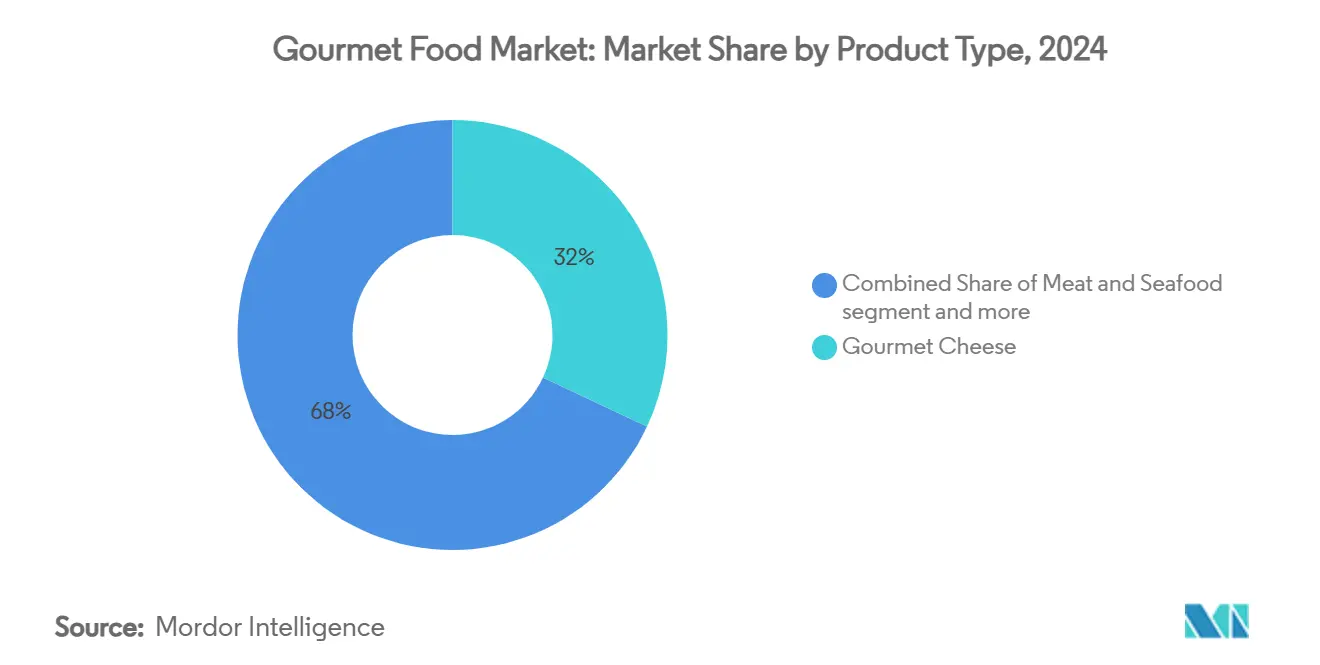

- Par type de produit, le fromage gastronomique a revendiqué une part dominante de 32,03 % du marché des aliments gastronomiques en 2024, tandis que les plats cuisinés gastronomiques ont obtenu 8,24 %, avec des projections s'étendant jusqu'en 2030.

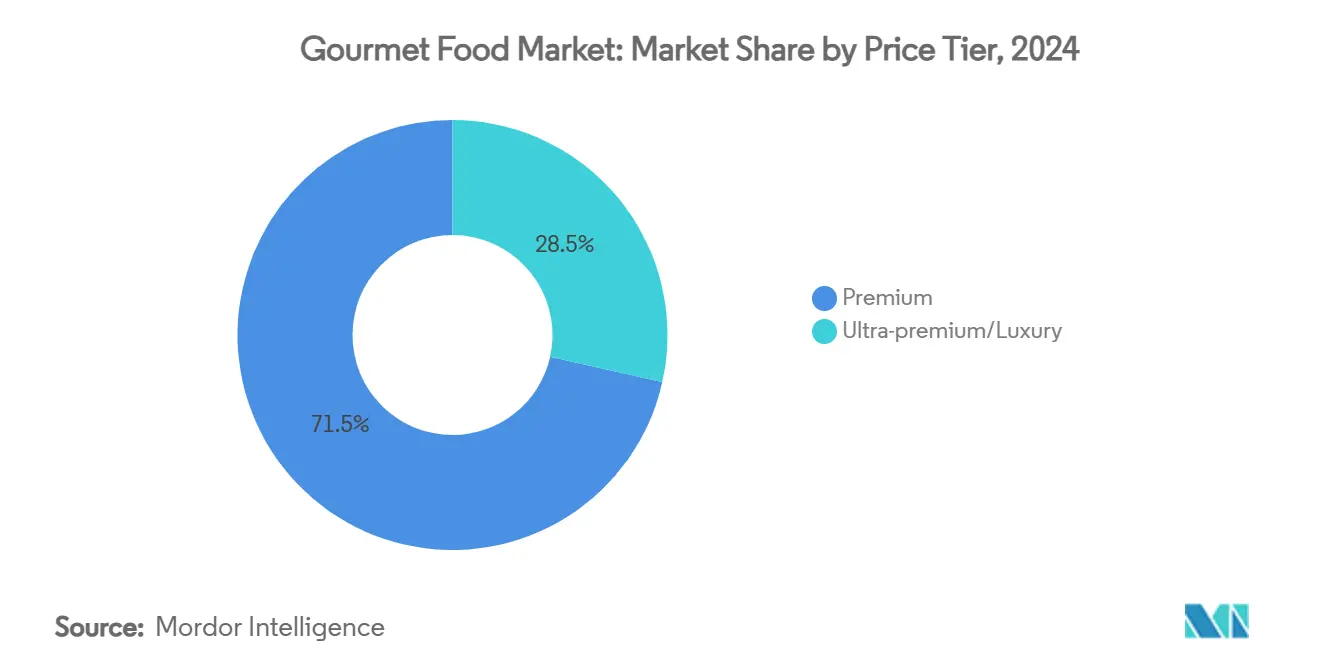

- Par niveau de prix, le segment premium a dominé le marché des aliments gastronomiques avec une part de 71,54 %, tandis que le segment ultra-premium devrait connaître le CAGR le plus élevé de 7,24 % jusqu'en 2030.

- Par catégorie, les produits conventionnels ont représenté 62,45 % du marché des aliments gastronomiques en 2024, tandis que les produits sans allergènes devraient représenter 5,62 % jusqu'en 2030.

- Par canal de distribution, les supermarchés et hypermarchés ont dominé les canaux de distribution avec une part de marché de 55,13 %, tandis que le commerce en ligne devrait croître à un CAGR de 9,23 % jusqu'en 2030.

- Par géographie, l'Europe détenait une part de marché de 29,41 % en 2024, et la région Asie-Pacifique devrait afficher le taux de croissance le plus élevé à 7,91 % jusqu'en 2030.

Tendances et perspectives du marché mondial des aliments gastronomiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des revenus disponibles et premiumisation des régimes alimentaires | +1.2% | Mondial avec l'effet le plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Expansion des canaux de distribution axés sur le gastronomique dans le monde entier | +0.8% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Influence croissante du tourisme culinaire et des médias | +0.6% | Mondial, les marchés premium en tête | Court terme (≤ 2 ans) |

| Croissance rapide des places de marché en ligne spécialisées dans l'alimentation | +1.4% | Amérique du Nord et Europe, accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Narration hyper-niche sur la provenance (soutenue par la blockchain) | +0.4% | Marchés premium mondiaux, adoption précoce dans l'UE | Long terme (≥ 4 ans) |

| Formats de kits de repas à domicile pour la cuisine gastronomique | +0.7% | Amérique du Nord et Europe, centres urbains dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et premiumisation des régimes alimentaires

Malgré une inflation générale qui comprime les dépenses quotidiennes, les ménages consacrent des parts croissantes de leurs budgets à des produits fins qui mettent en valeur le savoir-faire et l'authenticité. Le Conseil de coopération du Golfe (CCG) illustre parfaitement cette tendance, avec des revenus par habitant en hausse entraînant une augmentation des dépenses en snacks et confiseries haut de gamme, comme le souligne le Département de l'agriculture des États-Unis[1]Département de l'agriculture des États-Unis," Opportunités pour les snacks et sucreries américains dans la région du CCG", www.fas.usda.gov. De même, au Brésil, les consommateurs consacrent 17 % de leurs revenus disponibles à l'alimentation, privilégiant les options haut de gamme même dans un contexte économique difficile. Pour les jeunes générations, les aliments premium sont devenus une forme de monnaie sociale, favorisant une fidélité plus profonde aux marques, notamment celles qui partagent leurs histoires d'origine et leurs méthodes de fabrication artisanale. Les études sur la grande distribution en Amérique latine révèlent une dualité : si les consommateurs sont sensibles au rapport qualité-prix, il existe une aspiration prononcée pour les offres premium. Cela suggère la résilience de cette tendance, sous réserve d'une stabilité de l'emploi. Et si les dépenses en aliments discrétionnaires sont généralement plus élastiques que celles en produits de base, la croissance régulière des salaires et la tendance à la professionnalisation urbaine ouvrent la voie à une adoption encore plus grande des offres gastronomiques.

Expansion des canaux de distribution axés sur le gastronomique dans le monde entier

Les grandes surfaces intègrent de plus en plus des rayons premium pour répondre aux attentes des consommateurs haut de gamme, tandis que les détaillants spécialisés étendent stratégiquement leur présence dans les quartiers aisés pour capter une plus grande part du marché premium. Par exemple, l'expansion d'Eataly vers les zones périurbaines élargit l'accès aux produits artisanaux italiens, ciblant spécifiquement les acheteurs à revenus élevés. De même, Target a enregistré un succès significatif, générant plus de 24 milliards USD de chiffre d'affaires en épicerie en renforçant ses stratégies d'engagement omnicanal, qui ont amélioré la commodité et la fidélité des clients. Les détaillants tirent parti des marges bénéficiaires plus élevées offertes par les assortiments de produits haut de gamme, les incitant à se disputer la part de marché naturelle et gastronomique traditionnellement dominée par les détaillants indépendants. Le regroupement géographique des magasins autour de centres urbains tels qu'Atlanta et Richmond met en évidence une approche délibérée et fondée sur les données pour la sélection des sites, garantissant la proximité avec les bases de consommateurs clés. Pour maintenir une croissance à long terme, les détaillants doivent équilibrer efficacement les expériences de merchandising immersives avec des pratiques robustes de gestion des stocks, essentielles pour maintenir la fraîcheur des produits et minimiser les pertes sur les articles à haute valeur ajoutée.

Influence croissante du tourisme culinaire et des médias

Les voyages centrés sur la gastronomie et la narration numérique transforment des ingrédients autrefois exclusifs en expériences culinaires accessibles. Le rapport Travel Trends 2024 de Marriott International révèle que la région Asie-Pacifique représente 37,8 % des dépenses mondiales en tourisme culinaire, soulignant la richesse des saveurs locales et des techniques traditionnelles de la région. La popularité des émissions de cuisine en streaming et des plateformes de médias sociaux a inspiré les téléspectateurs à devenir des cuisiniers amateurs expérimentaux, recréant souvent des plats de qualité restaurant dans leurs cuisines. Ce changement a entraîné une demande accrue pour des ingrédients uniques tels que les épices à origine unique, les céréales patrimoniales et les fromages de micro-régions spécifiques. Les chefs célèbres jouent un rôle central en tant qu'ambassadeurs culturels, comblant le fossé entre les cuisines méconnues et les publics mondiaux. Si un flux constant de contenu engageant est nécessaire pour maintenir l'intérêt, le cycle d'inspiration et d'achat subséquent reste particulièrement influent parmi les millennials et la génération Z, qui sont désireux d'explorer des expériences culinaires diverses.

Croissance rapide des places de marché en ligne spécialisées dans l'alimentation

Les achats d'épicerie en ligne ont connu une forte progression depuis la pandémie. Les plateformes spécialisées ont surpassé les plateformes traditionnelles, offrant aux petits producteurs une vitrine nationale et la possibilité d'interagir directement avec les consommateurs. Les paniers premium, avec leurs valeurs de commande moyennes plus élevées, compensent les frais de livraison, les rendant attrayants pour les acheteurs. De plus, les algorithmes mettent en avant les références de niche, garantissant que les produits uniques, souvent ignorés dans les magasins physiques, reçoivent l'attention qu'ils méritent. Ces plateformes permettent également des vérifications en temps réel sur les origines des produits, renforçant la confiance des consommateurs dans l'authenticité. Pourtant, le succès des modèles d'épicerie en ligne dépend d'une logistique de chaîne du froid robuste et de la volonté des clients de payer pour la commodité. Ces éléments varient cependant considérablement selon les régions, façonnant le paysage du marché. Par conséquent, les régions disposant d'une meilleure infrastructure et de revenus disponibles plus élevés adoptent rapidement et innovent dans les services d'épicerie en ligne. En revanche, les zones émergentes se heurtent à des défis de mise à l'échelle. Pour maintenir leur élan, les épiciers en ligne doivent renforcer leur logistique et proposer des expériences client personnalisées, favorisant la fidélité et comblant les écarts régionaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte sensibilité aux prix dans les économies émergentes | -0.9% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les matières premières exotiques | -0.7% | Mondial, aiguë dans les segments premium | Court terme (≤ 2 ans) |

| Étiquetage de l'empreinte carbone freinant certaines catégories | -0.5% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Réglementations strictes de réduction du sodium et des graisses sur les fromages artisanaux | -0.3% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix dans les économies émergentes

Alors que la dévaluation des devises et l'inflation continuent de contraindre les budgets discrétionnaires, les acheteurs sont de plus en plus poussés à rechercher des promotions ou à se tourner vers des alternatives à marque propre. Selon le Département de l'agriculture des États-Unis, le PIB du Brésil devrait croître de 3,4 % en 2024[2]Département de l'agriculture des États-Unis, " Rapport annuel sur les céréales et l'alimentation 2025", www.fas.usda.gov. Cependant, le secteur agricole devrait se contracter en raison de conditions météorologiques défavorables, ce qui aura un impact négatif sur la production et les importations. Le rapport met en évidence des défis économiques, tels que la hausse des prix des matières premières et l'escalade des coûts de production, étroitement liés à la dynamique des importations premium. Si les consommateurs urbains aisés restent un marché cible viable, la réalisation d'une mise à niveau plus large des consommateurs dépend fortement de la production locale qui contourne les droits de douane à l'importation. Par conséquent, les marques doivent développer des stratégies de tarification échelonnées qui encouragent les essais des consommateurs tout en maintenant la perception du luxe. Cette situation souligne un paradoxe complexe : un potentiel de croissance significatif existe, mais l'accessibilité financière reste fragile. Pour y faire face, les entreprises doivent se concentrer sur une segmentation détaillée du marché et mettre en œuvre des stratégies de chaîne d'approvisionnement rentables pour assurer un succès durable.

Fragilité de la chaîne d'approvisionnement pour les matières premières exotiques

Les producteurs gastronomiques, tributaires de terroirs spécifiques et de cultures saisonnières, se trouvent de plus en plus vulnérables aux perturbations de la chaîne d'approvisionnement. Les défis mondiaux, notamment le changement climatique et les tensions géopolitiques, ont exacerbé les pénuries d'ingrédients et la volatilité des marchés. Prenons la mise à jour de 2023 du règlement de l'Union européenne sur les nouveaux aliments : elle a rationalisé les processus d'approbation pour les ingrédients alternatifs et durables[3]Union européenne,"RÈGLEMENT D'EXÉCUTION DE LA COMMISSION (UE) 2023/65", eur-lex.europa.eu. Ce changement permet aux producteurs gastronomiques d'intégrer de manière transparente des substituts innovants — comme les produits laitiers d'origine végétale ou les protéines issues de la culture cellulaire — sans compromettre la conformité réglementaire ni la confiance des consommateurs. La volatilité de l'approvisionnement en cacao induite par le changement climatique a conduit des géants comme Mondelez International à se tourner vers des solutions telles que le cacao issu de la culture cellulaire. Ces innovations promettent non seulement un approvisionnement régulier, mais protègent également contre les fluctuations de prix. Pourtant, les artisans à petite échelle font face à des défis accrus, contraints par des réseaux d'approvisionnement limités et moins diversifiés. Si des stratégies telles que l'approvisionnement multi-origines et l'agriculture en environnement contrôlé renforcent la résilience et atténuent les risques, elles risquent également de brouiller les récits d'authenticité au cœur de l'attrait des marques premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la force du fromage établit la référence

En 2024, le fromage gastronomique a capté une part significative de 32,03 % du marché des aliments gastronomiques, consolidant son statut de leader de catégorie. Si les fromages bénéficiant d'appellations d'origine protégée européennes orientent principalement ce segment, la demande croissante au Japon et en Corée du Sud signale une adoption asiatique en expansion de ces produits laitiers spécialisés. Simultanément, la croissance des alternatives laitières d'origine végétale stimule les innovations de saveurs, élargissant les opportunités de consommation. Cette performance robuste du fromage gastronomique, aux côtés du succès régulier d'autres catégories établies — comme le chocolat, les viandes séchées, les épices et les fruits de mer — bénéficie des revendications d'approvisionnement éthique et du tourisme culinaire. Ces dynamiques offrent aux fournisseurs un portefeuille diversifié, les aidant à naviguer dans les risques liés aux matières premières et à améliorer la vente croisée. Les acteurs majeurs de ces catégories leaders investissent dans des techniques telles que l'affinage en cave, la recherche sur la microflore et la traçabilité à la ferme unique, renforçant leur pouvoir de fixation des prix et garantissant l'intégrité des produits.

Sur un autre front, les plats cuisinés gastronomiques sont en passe de connaître une progression notable, avec un CAGR robuste de 8,24 % prévu jusqu'en 2030. Cet élan répond aux besoins des familles urbaines actives qui recherchent des repas de qualité restaurant dans le confort de leur foyer. Les innovations dans ce domaine mêlent des saveurs mondiales à des portions contrôlées, favorisant une riche exploration culinaire. Se démarquant des producteurs de fromages traditionnels, les entreprises du secteur des plats cuisinés concentrent leur recherche et développement sur les emballages recyclables et les techniques de cuisson sous vide pour garantir la qualité. Cette stratégie améliore non seulement l'attrait en rayon, mais s'aligne également sur les objectifs de réduction des déchets. Dans tous les segments des aliments gastronomiques, l'objectif commun est de transformer les repas quotidiens en expériences premium.

Par catégorie : la dominance du conventionnel maintient l'échelle

En 2024, les produits gastronomiques conventionnels ont occupé le devant de la scène, représentant 62,45 % du chiffre d'affaires total du marché. Cela souligne une notion essentielle : il est possible de savourer des expériences gustatives élevées sans adhérer à des restrictions alimentaires. Ces offres gastronomiques, allant des huiles non-OGM de haute qualité aux farines de céréales patrimoniales et aux condiments artisanaux, affichent un attrait sensoriel supérieur, tout en évitant les allégations de régimes spéciaux. Les marques établies dans ce domaine, soutenues par des chaînes d'approvisionnement bien rodées et une bonne compréhension des réglementations, trouvent plus facile d'introduire des extensions de gamme. Pourtant, à mesure que les attentes des consommateurs évoluent, notamment parmi les jeunes publics, les entreprises s'adaptent. Elles renforcent la transparence, dévoilant des cartes d'origine et des données sur l'empreinte carbone, une démarche qui consolide la confiance et la fidélité à la marque dans le domaine gastronomique conventionnel.

D'un autre côté, les alternatives « sans allergènes », qui détiennent une part de marché de 37,5 %, émergent comme le segment le plus dynamique, affichant un CAGR impressionnant de 5,62 %. Cette progression est largement attribuée à une inclination croissante des consommateurs vers les choix sans lactose, sans gluten et véganes. De plus, l'attrait des bénéfices fonctionnels — comme la santé intestinale et l'évitement des allergènes — fournit une justification solide pour leur tarification premium. Cependant, les spécialistes du « sans allergènes » se heurtent à des obstacles : les coûts élevés d'approvisionnement en ingrédients et les tests rigoureux de contaminants, qui pèsent tous deux sur les marges bénéficiaires. Pourtant, face à ces défis, des solutions innovantes émergent. Des stratégies telles que les centres de recherche partagés et les installations de co-production sont adoptées, visant à unifier les normes de qualité et à optimiser les opérations. Une tendance notable est l'émergence de marques qui naviguent habilement dans les domaines conventionnel et « sans allergènes », leur permettant de capter les volumes grand public tout en saisissant les opportunités de croissance de niche.

Par niveau de prix : le segment premium ancre la création de valeur

En 2024, les produits premium ont dominé le marché des aliments gastronomiques, représentant 71,5 % du chiffre d'affaires total. Ce segment établit un équilibre, proposant des articles de luxe qui, bien qu'aspirationnels, restent accessibles aux consommateurs aisés de masse. Ces consommateurs se tournent vers des marques qui tissent des récits artisanaux authentiques dans une tarification équitable, leur permettant d'améliorer leurs expériences culinaires sans dépenser excessivement. Même en période de ralentissement économique, des produits de base comme les huiles d'olive aromatisées et les cafés d'origine spécifique maintiennent leur position, offrant une amélioration modeste mais significative des repas à domicile. Les entreprises de ce secteur emploient des stratégies de tarification échelonnées, incitant les consommateurs vers des achats à plus haute valeur ajoutée, ce qui non seulement cultive la fidélité à la marque, mais stabilise également les flux de revenus.

Si les produits ultra-premium représentent une part plus modeste du marché, ils constituent le segment à la croissance la plus rapide, affichant un CAGR de 7,24 %. Cette progression est alimentée par une concentration de richesse et des traditions de cadeaux séculaires. Les acheteurs dans le domaine ultra-premium, souvent des particuliers fortunés, recherchent l'exclusivité. Ils sont attirés par les éditions limitées, les lots numérotés et les expériences de dégustation sur mesure qui mettent en valeur la rareté et le savoir-faire. Même si les volumes ultra-premium baissent lors des ralentissements économiques, leurs marges robustes servent de tampon, préservant la rentabilité globale. Du côté de l'offre, les stratégies divergent : les gammes premium privilégient une fabrication lean axée sur la qualité, tandis que les offres ultra-premium s'appuient sur une production artisanale fondée sur la rareté. Cette approche souligne non seulement leurs propositions de valeur distinctes, mais répond également aux différents niveaux de consommateurs dans le paysage gastronomique.

Par canal de distribution : le commerce physique maintient sa portée, le numérique développe la découverte

En 2024, les supermarchés et hypermarchés ont maintenu leur domination sur le marché des aliments gastronomiques, contribuant à 55,1 % du chiffre d'affaires total. Ce succès découle de leurs initiatives stratégiques, telles que l'introduction de coins gastronomiques et l'organisation d'événements de dégustation en magasin, qui encouragent activement les consommateurs à explorer et à goûter des produits premium. Ces formats tirent parti de la confiance que les acheteurs accordent déjà à ces enseignes et de la commodité de la disponibilité immédiate des produits, les rendant particulièrement attrayants pour les tranches d'âge plus élevées. En proposant des sélections gastronomiques soigneusement élaborées dans des environnements de vente au détail familiers, les supermarchés et hypermarchés comblent efficacement le fossé entre les courses habituelles et l'attrait des expériences gastronomiques premium, créant une proposition de valeur unique pour les consommateurs.

À l'inverse, le commerce en ligne s'est imposé comme le canal à la croissance la plus rapide sur le marché des aliments gastronomiques, affichant un taux de croissance annuel robuste de 9,23 %. Cette croissance est portée par l'accessibilité croissante à la découverte de produits de niche et la capacité à pénétrer les zones rurales, où les magasins spécialisés sont souvent rares. Les plateformes en ligne, notamment les boîtes d'abonnement et les boutiques en vente directe aux consommateurs, permettent aux petits producteurs de contourner les canaux de distribution traditionnels. Cette approche contribue non seulement à protéger leurs marges bénéficiaires, mais leur permet également de collecter des données critiques de première partie sur les consommateurs, qui peuvent être utilisées pour affiner les offres et cibler les audiences plus efficacement. De plus, l'intégration de stratégies omnicanales avancées — telles que la gestion synchronisée des stocks, les services de click-and-collect et la personnalisation par intelligence artificielle — a considérablement amélioré l'expérience d'achat globale. Ces innovations améliorent la commodité pour les consommateurs, encouragent des paniers plus importants grâce à des recommandations de produits personnalisées et stimulent les ventes croisées entre catégories, consolidant davantage le commerce en ligne comme moteur de croissance clé sur le marché des aliments gastronomiques.

Analyse géographique

L'Europe, avec son riche patrimoine culinaire et ses revenus par habitant élevés, détenait une part de marché de 29,41 % en 2024, soit près d'un tiers des revenus mondiaux des aliments gastronomiques. Les règles strictes d'indication géographique du continent renforcent non seulement l'authenticité de ses offres, comme les fromages à appellation d'origine protégée et les pâtisseries fines, mais consolident également leur positionnement premium sur le marché. Si l'initiative d'étiquetage de l'empreinte carbone de la Commission européenne introduit des complexités, elle présente simultanément des opportunités pour les acteurs soucieux de l'environnement. Malgré un vieillissement démographique qui tempère la croissance des volumes, les canaux de distribution sophistiqués de l'Europe, le tourisme entrant robuste et le commerce électronique transfrontalier dynamique continuent de soutenir une croissance stable.

L'Asie-Pacifique est en plein essor, avec un CAGR de 7,91 % prévu jusqu'en 2030. Les classes moyennes urbaines de pays comme la Chine, l'Inde, l'Indonésie et le Vietnam adoptent de plus en plus les saveurs mondiales, une tendance amplifiée par l'omniprésence des smartphones et des systèmes de paiement numérique. Si les consommateurs japonais et sud-coréens sont en tête de la consommation de fromage, les ménages chinois organisent désormais des réunions à l'occidentale autour du vin et du fromage. Compte tenu de la vastitude de la région, les pôles de production locaux, comme les produits laitiers premium de Hokkaido et le cacao de plantation unique d'Indonésie, sont appelés à jouer des rôles essentiels pour répondre à la demande et naviguer dans les droits de douane à l'importation. Pourtant, les marques qui visent le succès sur les marchés de l'ASEAN doivent prioriser la localisation des goûts, en ajustant les niveaux d'épices, les tailles des portions et les certifications halal pour résonner avec les préférences locales.

L'Amérique du Nord se trouve dans une position unique, équilibrant la maturité établie de l'Europe avec la croissance rapide de l'Asie. Ici, les consommateurs, influencés par des cultures diverses, sont désireux d'explorer de nouveaux profils de saveurs. Les États-Unis sont à l'avant-garde de l'innovation dans le commerce de détail, avec des boutiques spécialisées indépendantes qui s'unissent pour des achats coopératifs, une stratégie pour contrer la sous-cotation des prix par les chaînes nationales. Pendant ce temps, le segment gastronomique canadien, soutenu par des programmes provinciaux de promotion agricole, affiche une préférence prononcée pour les produits biologiques et d'origine locale. Malgré des défis tels que les perturbations de l'approvisionnement et les pénuries de main-d'œuvre, l'élan des ventes directes aux consommateurs contrebalance les contraintes auxquelles font face les magasins physiques. De plus, les discussions réglementaires en cours sur les plafonds de sodium et de sucres ajoutés pourraient influencer significativement les stratégies de formulation, notamment dans les secteurs du fromage artisanal et de la confiserie.

Paysage concurrentiel

Le marché des aliments gastronomiques présente un paysage où l'innovation agile l'emporte souvent sur la simple envergure. Si des géants du secteur comme Mars, Mondelez et Nestlé s'appuient sur la distribution mondiale et les stratégies d'acquisition, les indépendants spécialisés se taillent leur niche grâce à un accent sur la provenance et les éditions en lots limités. L'acquisition de Kellanova par Mars pour 35,9 milliards USD renforce non seulement sa domination dans la confiserie, mais signale également un pivot stratégique vers le snacking premium. Pendant ce temps, l'incursion de Mondelez dans la technologie du cacao issu de la culture cellulaire souligne son engagement envers la durabilité, garantissant à la fois la sécurité des intrants et l'authenticité du goût.

Les acteurs artisanaux se distinguent par leurs certifications. Par exemple, le statut de Société à mission (B-Corporation) de Valrhona souligne son dévouement à l'approvisionnement éthique et à la responsabilité environnementale. Les modèles de partenariat sont en hausse, et l'expansion d'Eataly vers les zones périurbaines souligne la puissance du commerce expérientiel dans la façonnage des paysages gastronomiques. L'adoption de la technologie, des codes de lot blockchain aux prédictions de saveurs par intelligence artificielle, améliore la traçabilité et accélère le développement de produits, offrant un avantage concurrentiel qui éclipse les simples batailles sur les prix des matières premières.

Les tendances d'investissement révèlent un intérêt robuste pour les fusions et acquisitions dans les segments des desserts, des fromages et des produits axés sur la santé. Les fonds de capital-investissement européens acquièrent de plus en plus de chocolatiers de boutique, misant sur une croissance tirée par les exportations. Parallèlement, les accords de co-fabrication ouvrent la voie aux start-ups qui visent les marchés ultra-premium. Si les produits à marque propre des détaillants gagnent du terrain, ils servent à compléter plutôt qu'à éclipser les marques établies, les marques propres premium renforçant le prestige des enseignes. En définitive, le marché récompense ceux qui allient savoir-faire authentique, opérations évolutives et connaissance approfondie des consommateurs.

Leaders du secteur des aliments gastronomiques

Nestlé S.A.

Mondelez International, Inc.

Arla Foods amba

The Kraft Heinz Company

Jasper Hill Farm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : PepsiCo, avec un accord de 1,95 milliard USD, a réalisé un mouvement significatif en acquérant la marque de sodas fonctionnels Poppi, marquant son entrée dans le domaine des boissons axées sur la santé, en mettant l'accent sur les prébiotiques et la réduction de la teneur en sucre.

- Novembre 2024 : Solely, une marque innovante, a lancé une gamme de snacks minimalistes élaborés en valorisant les fruits excédentaires. L'entreprise se concentre sur la transformation d'ingrédients uniques, comme les bananes, en produits distinctifs tels que des pâtes fusilli à la banane, témoignant de son engagement envers la durabilité et la créativité dans l'innovation alimentaire.

- Octobre 2024 : Cometeer, un fabricant de café premium, a lancé sa Stellar Series, une nouvelle gamme de produits mettant en valeur des offres de café uniques et de haute qualité. Dans le cadre de ce lancement, l'entreprise s'est associée à Black & White Roasters pour commercialiser un café geisha au miel blanc en édition limitée, témoignant de son engagement envers l'innovation et l'excellence dans le secteur du café.

- Mars 2024 : Tru Fru, une marque appartenant à Mars Inc, a élargi sa présence sur le marché en collaborant avec Tesco au Royaume-Uni. Dans le cadre de ce partenariat, la marque a lancé de nouvelles saveurs de ses snacks aux fruits enrobés de chocolat, notamment les innovantes Framboises surgelées enrobées de chocolat blanc et noir, visant à répondre à la demande croissante d'options de snacks premium.

Portée du rapport mondial sur le marché des aliments gastronomiques

| Fromage gastronomique |

| Chocolat et confiserie gastronomiques |

| Viandes et fruits de mer gastronomiques |

| Sauces et condiments gastronomiques |

| Snacks gastronomiques |

| Huiles et vinaigres gastronomiques |

| Plats cuisinés gastronomiques |

| Produits sans allergènes |

| Produits conventionnels |

| Premium |

| Ultra-premium/Luxe |

| Commerce de détail traditionnel | |

| Commerce hors domicile | Supermarchés et hypermarchés |

| Magasins spécialisés | |

| Commerce en ligne/Commerce électronique | |

| Autres canaux hors domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Fromage gastronomique | |

| Chocolat et confiserie gastronomiques | ||

| Viandes et fruits de mer gastronomiques | ||

| Sauces et condiments gastronomiques | ||

| Snacks gastronomiques | ||

| Huiles et vinaigres gastronomiques | ||

| Plats cuisinés gastronomiques | ||

| Par catégorie | Produits sans allergènes | |

| Produits conventionnels | ||

| Par niveau de prix | Premium | |

| Ultra-premium/Luxe | ||

| Par canal de distribution | Commerce de détail traditionnel | |

| Commerce hors domicile | Supermarchés et hypermarchés | |

| Magasins spécialisés | ||

| Commerce en ligne/Commerce électronique | ||

| Autres canaux hors domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des aliments gastronomiques ?

La taille du marché des aliments gastronomiques s'élève à 523,47 milliards USD en 2025 et devrait dépasser 702,11 milliards USD d'ici 2030.

Quel segment de produit est en tête du marché des aliments gastronomiques ?

Le fromage gastronomique est en tête, représentant 32,0 % des revenus de 2024 et continuant à établir des références de qualité dans toute la catégorie.

À quelle vitesse le commerce en ligne croît-il au sein du marché des aliments gastronomiques ?

Le commerce en ligne devrait croître à un CAGR de 9,23 % jusqu'en 2030, à mesure que les consommateurs adoptent la commodité et la découverte de produits de niche.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher un CAGR de 7,91 % entre 2025 et 2030, portée par l'urbanisation et la demande croissante de la classe moyenne pour des expériences premium.

Dernière mise à jour de la page le: