Taille et Part du Marché des Pâtes Alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.44 Milliards de dollars |

| Taille du Marché (2031) | 75.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

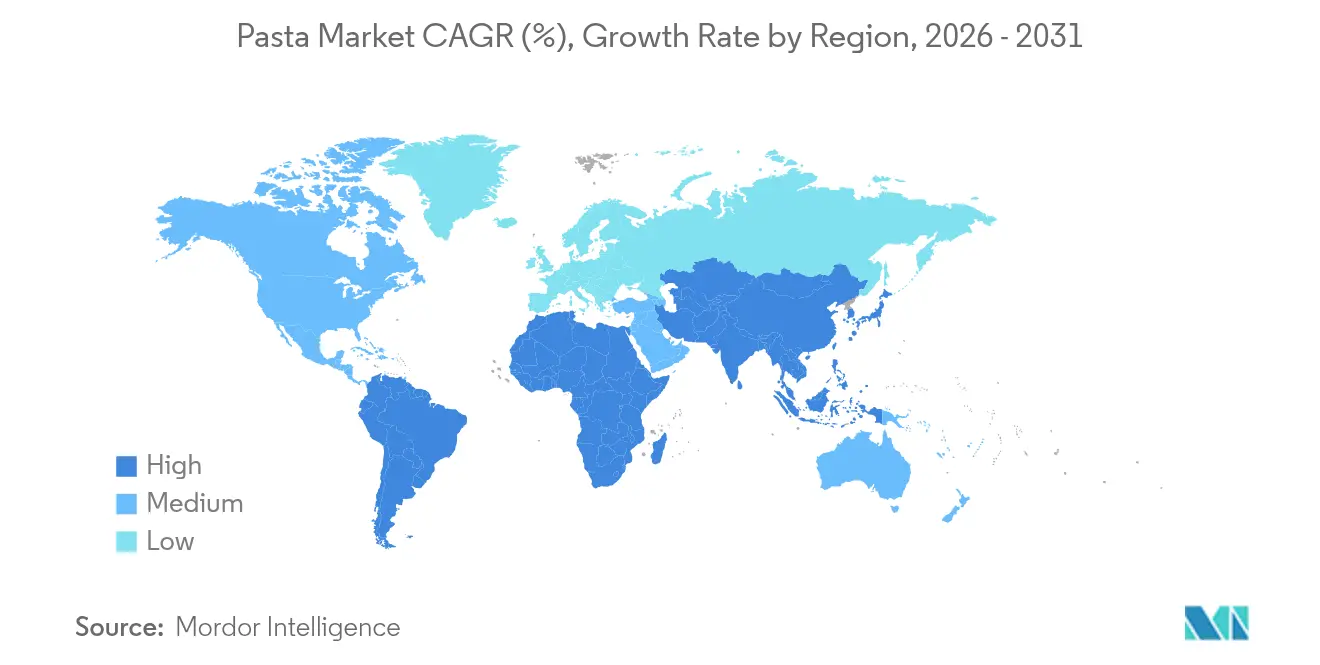

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pâtes Alimentaires par Mordor Intelligence

La taille du marché des pâtes était évaluée à 56,26 milliards USD en 2025 et devrait croître de 59,44 milliards USD en 2026 pour atteindre 75,66 milliards USD d'ici 2031, à un CAGR de 4,94 % au cours de la période de prévision (2026-2031). La demande des consommateurs pour la commodité, les formulations axées sur la santé et la production durable alimentent cette croissance. L'attrait mondial des pâtes découle de leur accessibilité financière, de leur polyvalence et de leur adaptabilité à diverses préférences alimentaires et culturelles. L'Europe, soutenue par les solides capacités de production et d'exportation de l'Italie, domine le marché. En revanche, la région Asie-Pacifique émerge comme la plus à croissance rapide, stimulée par l'urbanisation, les régimes alimentaires occidentalisés et l'augmentation des revenus disponibles. Bien que les pâtes sèches restent le choix dominant, les variétés fraîches et réfrigérées gagnent en popularité, portées par une forte demande pour les offres artisanales et gastronomiques. Les tendances santé propulsent la croissance des produits sans allergènes et de spécialité, avec des innovations comme l'impression 3D permettant des formes de pâtes personnalisées. Les canaux de vente au détail dominent la distribution, mais la restauration connaît une robuste reprise post-pandémique. L'emballage traditionnel en carton règne encore, mais on observe un glissement notable vers des formats flexibles et durables, appréciés pour leur contrôle des portions et leur respect de l'environnement.

Principaux Enseignements du Rapport

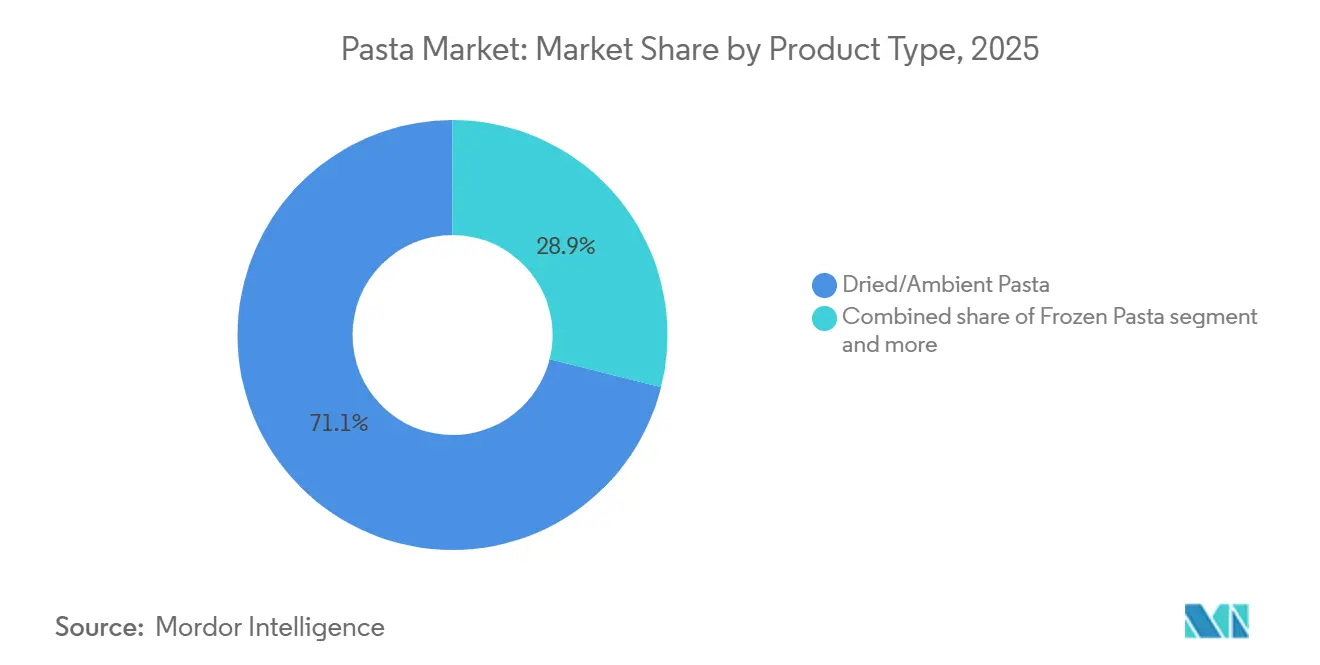

- Par type de produit, les pâtes sèches ont dominé avec 71,09 % de la part de marché des pâtes en 2025, tandis que les pâtes surgelées devraient se développer à un CAGR de 7,48 % jusqu'en 2031.

- Par catégorie, les offres conventionnelles ont capturé 90,66 % de la part des revenus en 2025 ; les pâtes de forme libre devraient croître à un CAGR de 7,38 % jusqu'en 2031.

- Par garniture, les pâtes nature représentaient 89,66 % de la taille du marché des pâtes en 2025, tandis que les variantes farcies/fourrées progressent à un CAGR de 7,00 % jusqu'en 2031.

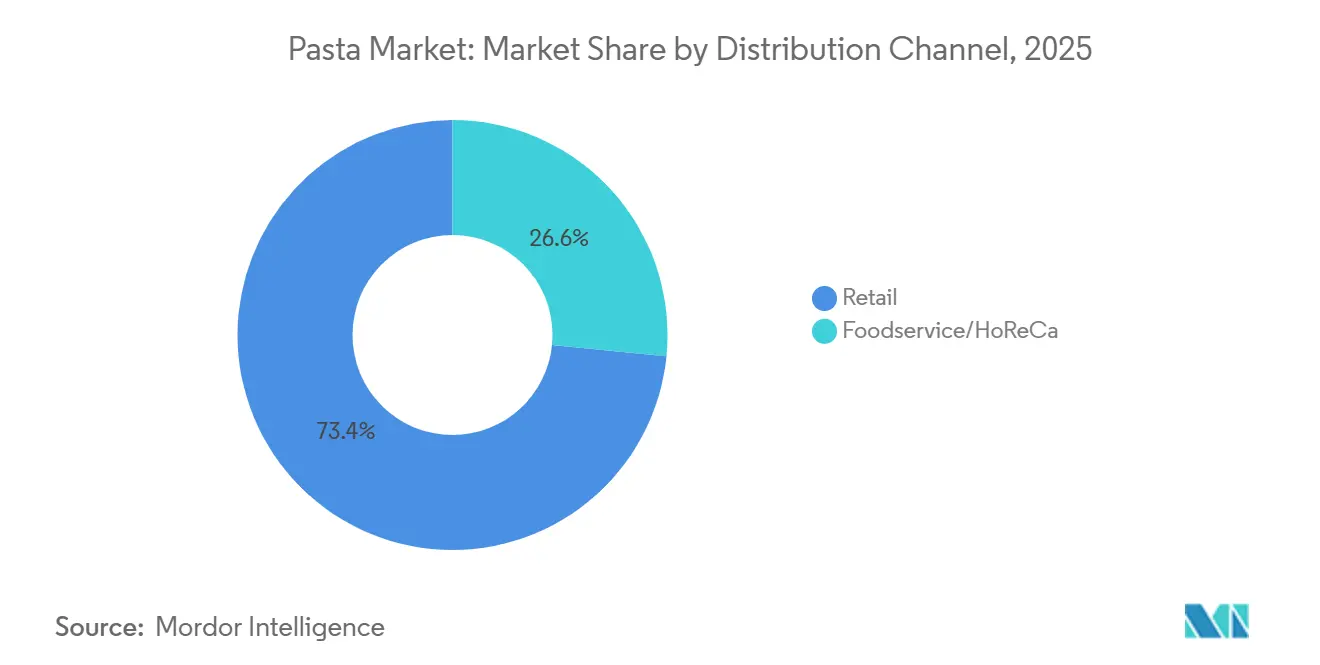

- Par canal de distribution, le commerce de détail commandait 73,42 % de la part de marché des pâtes en 2025 et affiche la croissance la plus rapide avec un CAGR de 5,24 % jusqu'en 2031.

- Par géographie, l'Europe détenait une part de 45,84 % de la taille du marché des pâtes en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 7,35 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Pâtes Alimentaires

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence croissante pour les options pratiques prêtes à cuire | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de pâtes fonctionnelles et axées sur la santé | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Revitalisation des canaux de restauration | +0.8% | Mondial, porté par la reprise en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Émergence de l'impression 3D pour la personnalisation haut de gamme des pâtes | +0.3% | Europe et Amérique du Nord, segments premium de niche | Long terme (≥ 4 ans) |

| Innovation axée sur la durabilité dans la production de pâtes | +0.4% | Europe et Amérique du Nord, axées sur la conformité réglementaire | Moyen terme (2 à 4 ans) |

| Popularité croissante des saveurs ethniques et d'inspiration mondiale | +0.5% | Mondial, avec l'Asie-Pacifique en tête des tendances de fusion | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante pour les Options Pratiques Prêtes à Cuisiner

Les fabricants reconfigurent leurs priorités, leurs conceptions de produits et leurs stratégies de distribution en réponse à la demande croissante de consommation de pâtes axée sur la commodité. À mesure que les modes de vie urbains deviennent plus contraints en temps, les fabricants se concentrent sur des formats de pâtes à préparation rapide qui ne compromettent pas la qualité ou la nutrition. La gamme Ready Pasta de Barilla, par exemple, propose des pâtes entièrement cuites dans des sachets allant au micro-ondes, prêtes en seulement 60 secondes. De même, Primi Pasta utilise une technologie d'hydratation rapide, obtenant une texture al dente en seulement 3 minutes. Les stratégies d'emballage évoluent également, avec une demande accrue pour des formats allant au micro-ondes, à portions contrôlées et à longue conservation, séduisant les ménages d'une seule personne et les professionnels actifs. Des changements structurels, comme la participation accrue de la main-d'œuvre et l'essor des ménages de petite taille, amplifient davantage cette tendance. Selon les Nations Unies, en 2024, plus de 57 % de la population mondiale résidait dans des zones urbaines, avec des projections suggérant que ce chiffre dépassera 60 % d'ici 2030 [1]Source : Nations Unies, « Perspectives de l'urbanisation mondiale 2024 », un.org. De plus, le Conseil international d'information sur l'alimentation souligne que 64 % des jeunes consommateurs préfèrent les solutions de repas rapides plutôt que la cuisine traditionnelle [2]Source : Conseil international d'information sur l'alimentation, « Enquête sur l'alimentation et la santé 2024 », ific.org. Cela souligne une évolution significative dans la consommation de pâtes, mettant l'accent sur la rapidité, la simplicité et le mode de vie urbain.

Demande Croissante de Pâtes Fonctionnelles et Axées sur la Santé

Alors que les consommateurs accordent de plus en plus la priorité à la santé, le segment des pâtes alimentaires emballées connaît une vague d'innovation produit et de diversification de portefeuille. À la tête de cette tendance figure la fortification en protéines, avec des marques qui se tournent vers des ingrédients comme les isolats de protéines de pois et les farines de lentilles, de pois chiches et de quinoa pour augmenter la valeur nutritionnelle. La sensibilisation accrue à la santé dans le sillage de la pandémie a fait des protéines un facteur déterminant dans les décisions d'achat, notamment en Amérique du Nord et en Europe. La gamme POWER PASTA d'Egglife Foods, par exemple, affiche deux fois plus de protéines et une réduction de 90 % des glucides par rapport aux pâtes fraîches traditionnelles, tout en étant sans gluten et sans produits laitiers. De même, Barilla Protein+ combine lentilles, pois chiches et pois pour offrir 17 g de protéines par portion, ciblant les consommateurs grand public. Les pâtes innovantes de SpirEat, enrichies de microalgues Chlorella vulgaris, gagnent en popularité pour leur riche teneur en protéines et en fibres, ainsi que pour leurs avantages environnementaux. La trajectoire de croissance de ce segment souligne une tendance notable chez les consommateurs : une disposition à payer une prime pour des produits à étiquette propre et à valeur nutritionnelle améliorée, notamment sur les marchés développés où les allégations relatives à la teneur en protéines, aux faibles glucides et aux attributs sans allergènes influencent fortement les achats de pâtes.

Innovation Axée sur la Durabilité dans la Production de Pâtes Alimentaires

La durabilité devient un impératif concurrentiel dans la fabrication de pâtes alimentaires, stimulant l'innovation dans les ingrédients, les procédés et les emballages. Les producteurs adoptent des technologies de cuisson à faibles émissions, comme la méthode de cuisson passive de Barilla, qui réduit les émissions de CO₂ jusqu'à 80 %, en accord avec les objectifs climatiques et l'efficacité opérationnelle. Les reformulations d'emballages, comme les flowpacks recyclables de Südpack et la suppression des fenêtres en plastique par Barilla, illustrent les efforts visant à réduire les déchets de matériaux sans compromettre la visibilité ou la stabilité en rayon. L'utilisation de l'eau et de l'énergie dans la production est optimisée grâce à des systèmes en circuit fermé et à des technologies de récupération de chaleur, notamment dans les grandes installations. L'approvisionnement en ingrédients évolue également, avec un intérêt croissant pour l'agriculture de blé régénératrice et les alternatives à faibles intrants comme les pois chiches et les lentilles. L'étiquetage carbone et les analyses du cycle de vie sont de plus en plus utilisés pour évaluer l'impact et orienter l'innovation. Ces évolutions trouvent un écho auprès des consommateurs soucieux de l'environnement, renforcent les références ESG et aident les marques de pâtes à anticiper le durcissement des directives de durabilité de l'UE et de la FDA.

Popularité Croissante des Saveurs de Pâtes Ethniques et d'Inspiration Mondiale

L'appétit croissant pour les cuisines ethniques et de fusion remodèle l'innovation dans les pâtes alimentaires, les marques expérimentant de plus en plus au-delà des profils italiens traditionnels pour refléter les influences régionales et interculturelles. Les consommateurs, notamment les Millennials et la Génération Z, se tournent vers des saveurs audacieuses d'inspiration mondiale telles que les penne au gochujang coréen épicé, les fettuccine au basilic thaïlandais ou les fusilli à la masala indienne. Symrise rapporte une augmentation de 38 % de l'intérêt des consommateurs pour les saveurs de pâtes interculturelles en 2024, notamment en Amérique du Nord et en Asie-Pacifique, où l'exploration culinaire est liée à l'identité de style de vie et à la découverte sur les réseaux sociaux [3]Source : Symrise, « Tendances des saveurs interculturelles 2024 », symrise.com. Des marques comme Explore Cuisine ont introduit des produits tels que les fusilli aux pois chiches à la noix de coco thaïlandaise, fusionnant les saveurs d'Asie du Sud-Est avec des protéines alternatives, séduisant les flexitariens et les consommateurs curieux sur le plan culturel. La tendance de fusion se reflète également dans les plats préparés et les kits repas riches en saveurs, avec des sauces pour pâtes au détail incorporant des ingrédients mondiaux comme le miso, la harissa et le tamarin, signalant l'évolution des pâtes en une base culinaire adaptable à l'échelle mondiale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Instabilité des prix due aux perturbations de l'approvisionnement en blé dur | -0.7% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Popularité croissante des régimes pauvres en glucides et cétogènes | -0.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Perception des consommateurs des pâtes comme un aliment transformé ou moins sain | -0.3% | Amérique du Nord et Europe, segments soucieux de leur santé | Moyen terme (2 à 4 ans) |

| Limites réglementaires plus strictes sur le sodium et les additifs | -0.2% | Mondial, porté par les réglementations en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité Croissante des Régimes Pauvres en Glucides et Cétogènes

En Amérique du Nord et en Europe occidentale, la consommation traditionnelle de pâtes est confrontée à un défi majeur en raison de la popularité croissante des régimes pauvres en glucides et cétogènes. Ces régimes limitent généralement l'apport quotidien en glucides à moins de 50 g, dans le but de favoriser la perte de poids et d'améliorer la santé métabolique. Étant donné qu'une portion de pâtes conventionnelles au blé dur contient environ 40 g de glucides, de nombreux consommateurs soucieux de leur santé estiment qu'elle dépasse leur seuil acceptable. En réponse, les marques introduisent des alternatives pauvres en glucides, comme le ramen cétogène d'Immi Eats. Pourtant, ces alternatives compromettent souvent la texture et la saveur, ce qui peut limiter leur attrait plus large. De plus, le Conseil international d'information sur l'alimentation (IFIC) a souligné en 2024 que plus de 47 % des adultes américains réduisaient activement leur consommation de glucides, une tendance qui diminue régulièrement la demande de pâtes traditionnelles [4]Source : Conseil international d'information sur l'alimentation, « Enquête sur l'alimentation et la santé 2024 », ific.org. À mesure que ces préférences pour les faibles glucides s'ancrent dans les modes de vie axés sur la santé et le bien-être, elles ne font pas que remodeler les stratégies de formulation, mais exercent également une pression à la baisse sur les segments de pâtes à base de blé traditionnelles.

Instabilité des Prix due aux Perturbations de l'Approvisionnement en Blé Dur

Les fluctuations de l'approvisionnement en blé dur bouleversent la chaîne de valeur des pâtes alimentaires, entraînant des incertitudes en matière de prix et d'approvisionnement. Les principales régions productrices en Europe, notamment l'Italie, cœur de la production de pâtes haut de gamme, ont subi des revers en raison de défis liés au climat. Les changements dans les pratiques de culture, notamment la réduction des surfaces ensemencées et les pénuries d'eau, ont mis les producteurs sous pression, entraînant des rendements diminués et une qualité irrégulière. Face à ces pénuries, les fabricants se tournent vers des fournisseurs alternatifs comme le Canada et les États-Unis. Cependant, ce changement apporte son lot de difficultés, telles que des coûts d'importation imprévisibles, des délais de livraison variables et des différences de qualité de la semoule. Ces perturbations sont particulièrement significatives pour les marques de pâtes haut de gamme qui privilégient l'authenticité régionale et la traçabilité des ingrédients. Face à cette volatilité persistante, le secteur repense ses stratégies d'approvisionnement, investit dans la recherche agronomique et affine la logistique de la chaîne d'approvisionnement. Pourtant, ces ajustements s'accompagnent de pressions sur les coûts qui pourraient influencer les prix au détail et les marges bénéficiaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Pâtes Sèches Face à l'Innovation des Pâtes Fraîches

En 2025, les pâtes sèches/ambiantes détiennent une part de marché dominante de 71,09 %, grâce à leur accessibilité financière, leur longue durée de conservation et leur distribution étendue. Leur nature stable à température ambiante en fait un produit de base dans les garde-manger, en particulier sur les marchés qui privilégient le prix et la commodité. Ces qualités renforcent l'attrait généralisé des pâtes sèches. Des marques comme Monte's Fine Foods élèvent le profil du segment en réintroduisant des techniques traditionnelles telles que l'extrusion à la filière en bronze et le séchage lent pour améliorer la texture et se différencier sur un marché encombré.

Bien que les pâtes surgelées détiennent une part de marché plus faible, elles constituent le segment à la croissance la plus rapide, affichant un CAGR projeté de 7,48 % jusqu'en 2031. Les consommateurs accordent de plus en plus la priorité à la commodité dans leurs choix alimentaires, soutenant la demande de solutions de repas surgelés sur les marchés développés. Selon le rapport Frozen in Focus 2025 publié par Nomad Foods, une entreprise de produits alimentaires surgelés, plus de la moitié (52 %) des consommateurs en Italie conviennent que les aliments surgelés aident à gagner du temps, ce qui en fait une option attrayante pour les personnes et les familles occupées. Cette préférence évolutive stimule l'innovation de produits dans la catégorie des pâtes surgelées. Par exemple, Birds Eye propose des Steamfresh Mediterranean Vegetable Pasta, conditionnées dans un sac Steamfresh spécialement conçu qui génère de la vapeur lors du chauffage au micro-ondes, permettant au produit d'être prêt en seulement une minute. Le processus de cuisson à la vapeur aide à préserver la texture, l'humidité et la saveur tout en offrant des solutions de repas rapides et pratiques. De telles innovations continuent de renforcer l'attrait des pâtes surgelées au cours de la période de prévision.

Par Catégorie : La Force du Conventionnel Rencontre l'Innovation de la Forme Libre

En 2025, les pâtes conventionnelles dominaient le marché avec une part de 90,66 %, soutenues par leur familiarité auprs des consommateurs, leur facilité de cuisson et leur solide merchandising de la part des détaillants mondiaux. Les marques leaders, Barilla et De Cecco, tirent parti d'une efficacité de production élevée et de normes de qualité inébranlables, favorisant la fidélité à travers diverses données démographiques. La catégorie prospère grâce à son accessibilité tarifaire, ses instructions de cuisson simples et sa présence profondément enracinée dans les cuisines traditionnelles. Sa pertinence est encore renforcée par la consommation institutionnelle dans les écoles et les établissements de restauration.

D'autre part, les pâtes de forme libre sont en plein essor, affichant un CAGR de 7,38 %. Un appétit croissant pour la personnalisation, la présentation artistique et l'expérimentation culinaire alimente cette progression. Des entreprises comme BluRhapsody exploitent la technologie d'impression 3D pour créer des formes de pâtes complexes, souvent réservées aux plats gastronomiques. Parallèlement, des innovations de Carnegie Mellon, comme les pâtes morphiques qui changent de forme à la cuisson, minimisent non seulement l'emballage mais séduisent également les consommateurs soucieux de l'environnement. Avec un fort accent sur l'attrait visuel et les expériences gastronomiques haut de gamme, les pâtes de forme libre se sont taillé une niche, notamment auprès de la génération Z et de la clientèle premium, qui recherchent des expériences culinaires uniques.

Par Garniture : La Base des Pâtes Nature Soutient la Premiumisation des Pâtes Farcies

En 2025, les pâtes nature commandent une part de marché dominante de 89,66 %, grâce à leur polyvalence dans les recettes mondiales. Leur accessibilité financière et leur adaptabilité en font un aliment de base dans les foyers, les restaurants et les institutions. Des marques comme Banza, avec leurs spaghettis à base de pois chiches, illustrent l'évolution des pâtes nature, en y intégrant des attributs axés sur la santé tout en conservant leur charme traditionnel. Leurs méthodes de stockage et de cuisson simples renforcent leur popularité, notamment dans les régions en développement avec une classe moyenne en plein essor.

D'autre part, les pâtes farcies sont en hausse, affichant un CAGR de 7,00 % jusqu'en 2031, portées par une tendance à la premiumisation et aux solutions de repas. Pastificio Rana mène la charge en commercialisant des raviolis et des tortellinis gastronomiques dans les rayons réfrigérés du monde entier. Alors que les consommateurs se tournent de plus en plus vers des garnitures d'inspiration mondiale, comme la truffe, les épinards-ricotta et même les saveurs thaïlandaises, les pâtes farcies émergent comme un choix de restauration rapide mais luxueux. Les innovations en matière d'emballage, comme l'emballage sous atmosphère modifiée (MAP), non seulement prolongent la durée de conservation, mais ouvrent également la voie à la croissance dans les rayons réfrigérés et surgelés.

Par Format d'Emballage : La Tradition du Carton s'Adapte à la Durabilité

En 2025, les canaux de vente au détail commandent une part de 73,42 % du marché et croissent à un CAGR de 5,24 % jusqu'en 2031, capitalisant sur des tendances telles que la cuisine à domicile, le stockage des garde-manger et l'essor des marques de distributeur. Des marques comme 365 by Whole Foods et Great Value tirent parti de l'accessibilité financière pour stimuler les volumes, tandis que les marques premium bénéficient d'une mise en avant grâce à des allocations stratégiques d'espace en rayon. Le canal des supermarchés et hypermarchés joue un rôle essentiel dans la stimulation de la demande mondiale de pâtes, soutenu par l'expansion du commerce de détail organisé et la forte présence de grandes chaînes d'épicerie à grande surface sur les marchés développés et émergents. Les principaux fabricants de pâtes exploitent de plus en plus des partenariats stratégiques en magasin avec les détaillants pour améliorer la visibilité et influencer le comportement d'achat des consommateurs grâce à un merchandising ciblé, une gestion des catégories et une optimisation de l'espace en rayon.

Le canal de vente au détail en ligne est devenu un moteur de croissance majeur pour les ventes mondiales de pâtes, porté par l'expansion rapide des plateformes d'épicerie en ligne et l'évolution des habitudes d'achat des consommateurs. Selon les données de l'Office for National Statistics (ONS), les dépenses de vente au détail en ligne en Grande-Bretagne ont continué de démontrer une forte dynamique de croissance en 2025. Les valeurs des dépenses en ligne ont augmenté de 2,1 % au quatrième trimestre (octobre-décembre 2025) par rapport au troisième trimestre (juillet-septembre 2025), tandis que la croissance annuelle a atteint 8,4 % par rapport au quatrième trimestre 2024. Cette expansion soutenue souligne l'importance croissante des canaux de commerce électronique dans la vente au détail alimentaire et reflète l'adoption continue par les consommateurs des achats d'épicerie en ligne. S'appuyant sur cette tendance, la vente au détail en ligne est devenue un accélérateur clé de la demande de pâtes, les consommateurs se tournant de plus en plus vers les plateformes d'épicerie numériques pour le réapprovisionnement en produits de base, la comparaison des prix et les achats promotionnels.

Par Canal de Distribution : La Domination du Commerce de Détail Rencontre la Reprise de la Restauration

En 2025, les circuits de distribution au détail commandent une part de 53,64 % du marché, capitalisant sur des tendances comme la cuisine à domicile, le stockage des garde-manger et l'essor des marques distributeurs. Des marques comme 365 by Whole Foods et Great Value tirent parti de l'accessibilité tarifaire pour stimuler les volumes, tandis que les marques premium bénéficient d'une mise en avant stratégique en rayon. L'essor des plateformes d'épicerie en ligne et des services d'abonnement, illustré par Pasta Evangelists, souligne un changement de comportement des consommateurs vers des achats planifiés et axés sur le numérique. L'avantage du commerce de détail est encore renforcé par des emballages flexibles, des promotions attrayantes et une visibilité accrue de la catégorie dans les enseignes grand public et de niche.

D'autre part, le secteur de la restauration, englobant les restaurants, les cafés et la restauration collective, rebondit avec un CAGR robuste de 9,32 % alors qu'il retrouve ses niveaux d'activité d'avant la pandémie. Compte tenu des marges bénéficiaires élevées des pâtes et de leur adaptabilité, elles deviennent un aliment de base pour les menus rotatifs et les plats de fusion. Des chaînes comme Olive Garden, aux côtés d'établissements indépendants haut de gamme, mettent en avant des formes artisanales et des saveurs mondiales variées, établissant des tendances qui se répercutent dans le commerce de détail. De plus, les emballages en vrac, les options à cuisson rapide et le contrôle des portions amplifient l'attrait des pâtes dans les cuisines de restauration décontractée et gastronomique.

Analyse Géographique

En 2025, l'Europe commande une part dominante de 45,84 % du marché, soutenue par ses habitudes de consommation de pâtes bien ancrées et son infrastructure de production robuste. L'Italie, avec son riche patrimoine culturel et son expertise artisanale, est à la tête de cette domination. Des marques renommées comme De Cecco et Barilla soulignent non seulement l'engagement de l'Italie envers la qualité, mais cimentent également le statut de la région dans l'arène mondiale de l'exportation. Les consommateurs italiens, attachés à l'authenticité et à la tradition, se tournent vers des certifications d'origine telles que l'AOP ou l'IGP. Bien que les variétés de pâtes stables à température ambiante dominent le marché, les formats frais et farcis se taillent une niche, notamment dans les épiceries spécialisées et les points de vente gastronomiques.

L'Asie-Pacifique, affichant un CAGR de 7,35 % jusqu'en 2031, émerge comme la région à la croissance la plus rapide de la consommation de pâtes. Des facteurs tels que l'urbanisation, un attrait croissant pour la cuisine occidentale et l'essor des ménages à double revenu propulsent la demande d'options de pâtes pratiques et prêtes pour la fusion. Des marques comme Nissin, aux côtés de chaînes internationales, localisent leurs offres comme les spaghettis au kimchi ou les fettuccines au basilic thaïlandais, illustrant la capacité des consommateurs asiatiques à mélanger les saveurs mondiales avec les nuances régionales. Cette tendance est particulièrement prononcée dans les centres urbains, où la restauration décontractée présente de plus en plus les pâtes comme une plateforme polyvalente pour les innovations de saveurs locales.

En Amérique du Nord, des marques comme Banza et Jovial mènent la charge, innovant pour répondre aux préférences sans gluten, riches en protéines et à base de plantes. Face à la hausse de l'inflation alimentaire, l'expansion des marques de distributeur dans les chaînes d'épicerie souligne une base de consommateurs soucieux de la valeur. L'Amérique du Sud, portée par une classe moyenne en plein essor et un regain d'intérêt pour la cuisine à domicile, progresse régulièrement sur le marché des pâtes. Pendant ce temps, le Moyen-Orient et l'Afrique sont des points chauds émergents, portés par un régime alimentaire à base de blé en croissance, des explorations culinaires juvéniles et une montée en puissance du commerce de détail moderne. Ici, les options de pâtes instantanées et économiques font leur chemin, souvent associées à des sauces et des condiments pour un attrait supplémentaire.

Paysage Concurrentiel

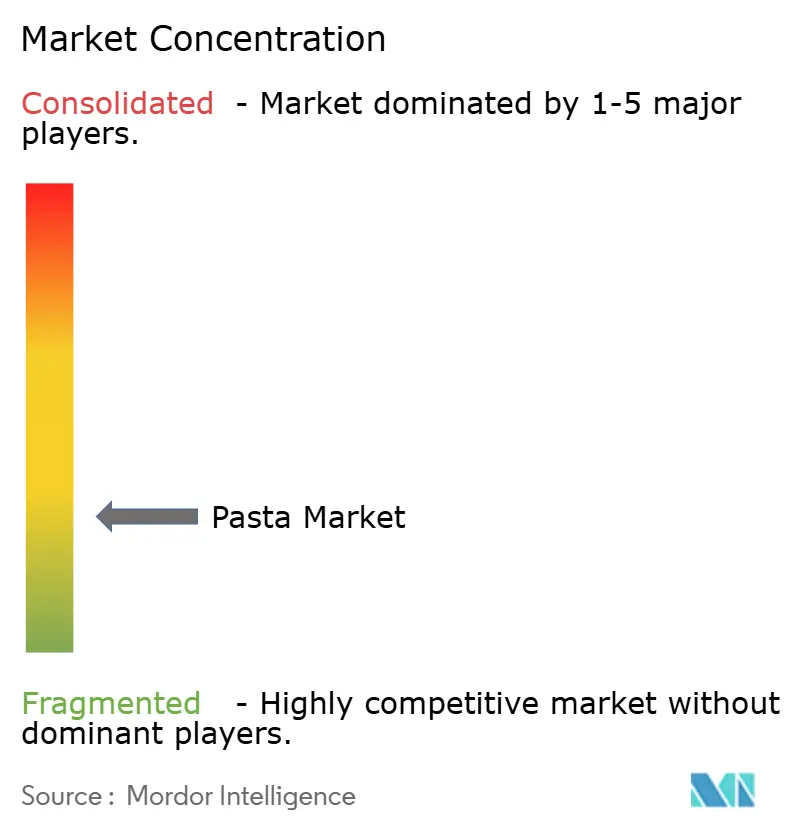

Le marché mondial des pâtes alimentaires est fragmenté. Les fusions stratégiques et l'intégration verticale intensifient la consolidation du marché mondial des pâtes alimentaires fragmenté. Un exemple emblématique est l'acquisition de Ronzoni par Post Holdings pour 880 millions USD, qui la propulse à la position de deuxième plus grand producteur de pâtes aux États-Unis. Cette décision stratégique vise à renforcer l'échelle de Post Holdings dans le segment de l'épicerie centrale. D'autre part, Barilla, tirant parti de ses opérations verticalement intégrées, de sa solide valeur de marque et de son vaste réseau d'exportation mondial, continue de maintenir sa position dans les parts de marché régionales.

Alors que les tendances de durabilité et de santé reconfigurent les attentes des consommateurs, l'innovation émerge comme un différenciateur concurrentiel clé. L'initiative « Cuisson Passive » de Barilla, qui préconise d'éteindre le feu à mi-cuisson pour réduire les émissions de CO₂ jusqu'à 80 %, souligne l'intégration de la responsabilité environnementale dans l'utilisation des produits. Pendant ce temps, d'autres acteurs du secteur se tournent vers des innovations fonctionnelles, comme les pâtes riches en protéines et pauvres en glucides, répondant aux besoins de la clientèle soucieuse de sa forme.

Le marché connaît une scission : les leaders traditionnels, portés par leur échelle, et les innovateurs agiles, axés sur les segments de niche. Les acteurs établis, avec leur fabrication efficace et leur distribution étendue, dominent les catégories grand public comme les pâtes sèches ou nature. En revanche, les marques spécialisées se taillent leur espace en mettant l'accent sur des attributs à valeur ajoutée, de l'approvisionnement biologique et de la certification sans OGM aux textures et formes uniques. Ce paysage en évolution indique que si les acteurs historiques maintiendront leur part grâce à la consolidation et à une empreinte mondiale, le récit des pâtes est en train d'être redéfini.

Leaders du Secteur des Pâtes Alimentaires

Barilla G. e R. Fratelli S.p.A.

Ebro Foods, S.A.

Nestlé S.A.

F.lli De Cecco di Filippo Fara San Martino S.p.A.

Pastificio Rana S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Post Holdings a finalisé son acquisition de 8th Avenue Food and Provisions pour 880 millions USD, incluant Ronzoni, devenant ainsi le deuxième plus grand fabricant de pâtes aux États-Unis avec des synergies annuelles anticipées de 15 millions USD.

- Mars 2025 : Egglife Foods a lancé POWER PASTA à l'Expo West, une gamme riche en protéines et pauvre en glucides offrant deux fois plus de protéines et 90 % moins de glucides que les pâtes fraîches traditionnelles.

- Septembre 2024 : Artisan Chef Manufacturing Company a acquis Buitoni Food Company North America, renforçant la capacité de production de pâtes réfrigérées dans le Massachusetts et en Virginie.

- Mars 2024 : Barilla s'est associée à Marie Kondo pour promouvoir le réemploi des boîtes de pâtes à l'occasion de la Journée mondiale du recyclage, soutenant la transition de l'entreprise vers un emballage recyclable à 99 %.

Périmètre du Rapport sur le Marché Mondial des Pâtes Alimentaires

| Pâtes Sèches |

| Pâtes Fraîches/Réfrigérées |

| Pâtes Surgelées |

| Pâtes en Conserve/Prêtes à Consommer |

| Conventionnelles |

| Forme Libre |

| Nature |

| Pâtes Farcies/Remplies |

| Restauration Hors Domicile/HoReCa | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité | |

| Boutiques de Vente en Ligne | |

| Autre Canal de Distribution |

| Boîte en Carton |

| Sachets |

| Tasse/Bol |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Pâtes Sèches | |

| Pâtes Fraîches/Réfrigérées | ||

| Pâtes Surgelées | ||

| Pâtes en Conserve/Prêtes à Consommer | ||

| Par Catégorie | Conventionnelles | |

| Forme Libre | ||

| Par Garniture | Nature | |

| Pâtes Farcies/Remplies | ||

| Par Canal de Distribution | Restauration Hors Domicile/HoReCa | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de Proximité | ||

| Boutiques de Vente en Ligne | ||

| Autre Canal de Distribution | ||

| Par Format d'Emballage | Boîte en Carton | |

| Sachets | ||

| Tasse/Bol | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des pâtes alimentaires ?

La taille du marché des pâtes alimentaires s'élevait à 87,06 milliards USD en 2026 et devrait atteindre 107,66 milliards USD d'ici 2031 à un CAGR de 4,33 %.

Quelle région connaît la croissance la plus rapide sur le marché des pâtes alimentaires ?

L'Asie-Pacifique mène la croissance avec un CAGR de 7,51 %, portée par l'urbanisation, la hausse des revenus disponibles et un appétit croissant pour la cuisine de fusion.

Quelle est la part de marché des pâtes sèches sur le marché des pâtes alimentaires ?

Les formats secs commandaient 70,78 % de la part du marché des pâtes alimentaires en 2025, reflétant leur accessibilité et leur longue durée de conservation.

Quelles tendances premium façonnent le développement de nouveaux produits ?

Les formulations riches en protéines, la fortification aux microalgues, les formes imprimées en 3D et les saveurs d'inspiration mondiale telles que le gochujang ou le basilic thaïlandais constituent des axes d'innovation clés dans le secteur des pâtes alimentaires.

Dernière mise à jour de la page le: