Taille et part du marché des pâtes et nouilles en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

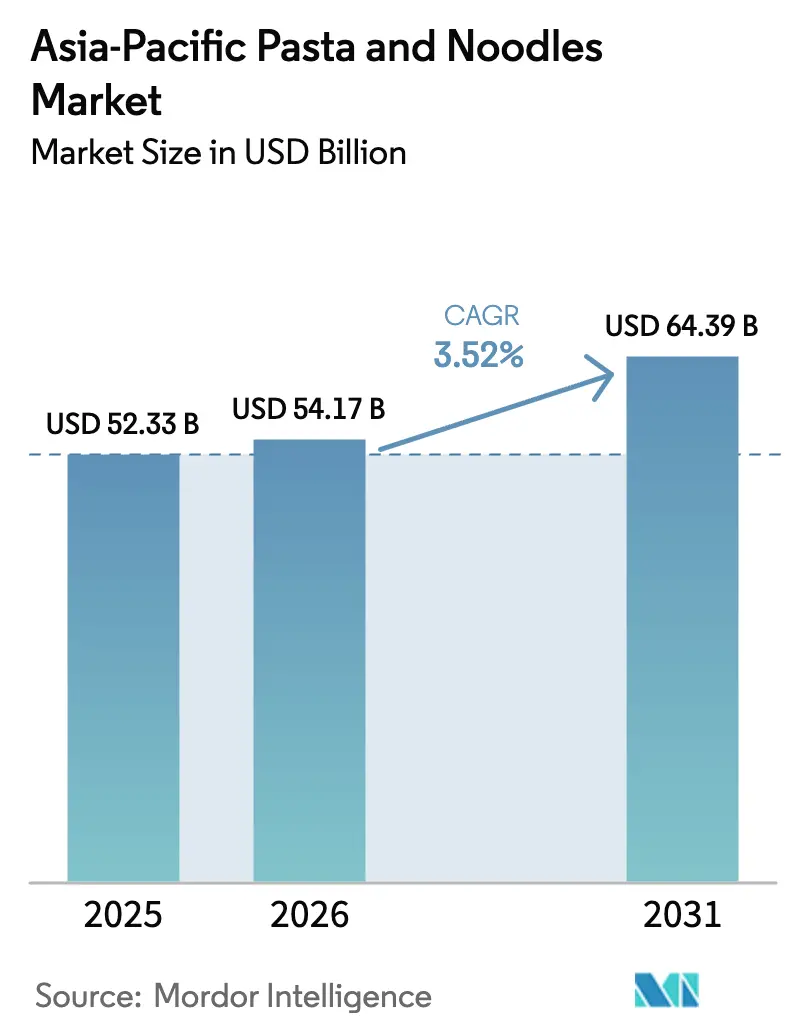

| Taille du marché de l'année de base (2025) | 52.33 Milliards de dollars |

| Taille du Marché (2026) | 54.17 Milliards de dollars |

| Taille du Marché (2031) | 64.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pâtes et nouilles en Asie Pacifique par Mordor Intelligence

La taille du marché des pâtes et nouilles en Asie Pacifique en 2026 est estimée à 54,17 milliards USD, en progression par rapport à la valeur de 2025 de 52,33 milliards USD, avec des projections pour 2031 indiquant 64,39 milliards USD, à un CAGR de 3,52 % sur la période 2026-2031. La croissance du marché découle des préférences alimentaires traditionnelles et de l'évolution des modes de vie des consommateurs dans toute la région. Les nouilles conservent leur dominance sur le marché, notamment en Chine, au Japon, en Corée du Sud, en Inde et en Indonésie, en raison de leur accessibilité, de leur praticité et de leur importance culturelle. L'influence croissante des régimes alimentaires occidentaux, la hausse des revenus disponibles et l'urbanisation ont accru la demande de pâtes, en particulier parmi les consommateurs plus jeunes et soucieux de leur santé ainsi que les professionnels actifs cherchant des repas rapides et nutritifs. L'expansion du marché est soutenue par la croissance du commerce électronique, le développement du commerce de détail et les initiatives marketing des fabricants mondiaux et régionaux. L'intérêt croissant pour les cuisines internationales et la demande d'aliments prêts-à-consommer et de commodité dans la période post-pandémique façonnent la concurrence sur le marché. Ces facteurs alimentent l'évolution du marché des nouilles et pâtes en Asie Pacifique, qui associe les préférences des consommateurs traditionnelles et contemporaines.

Principaux enseignements du rapport

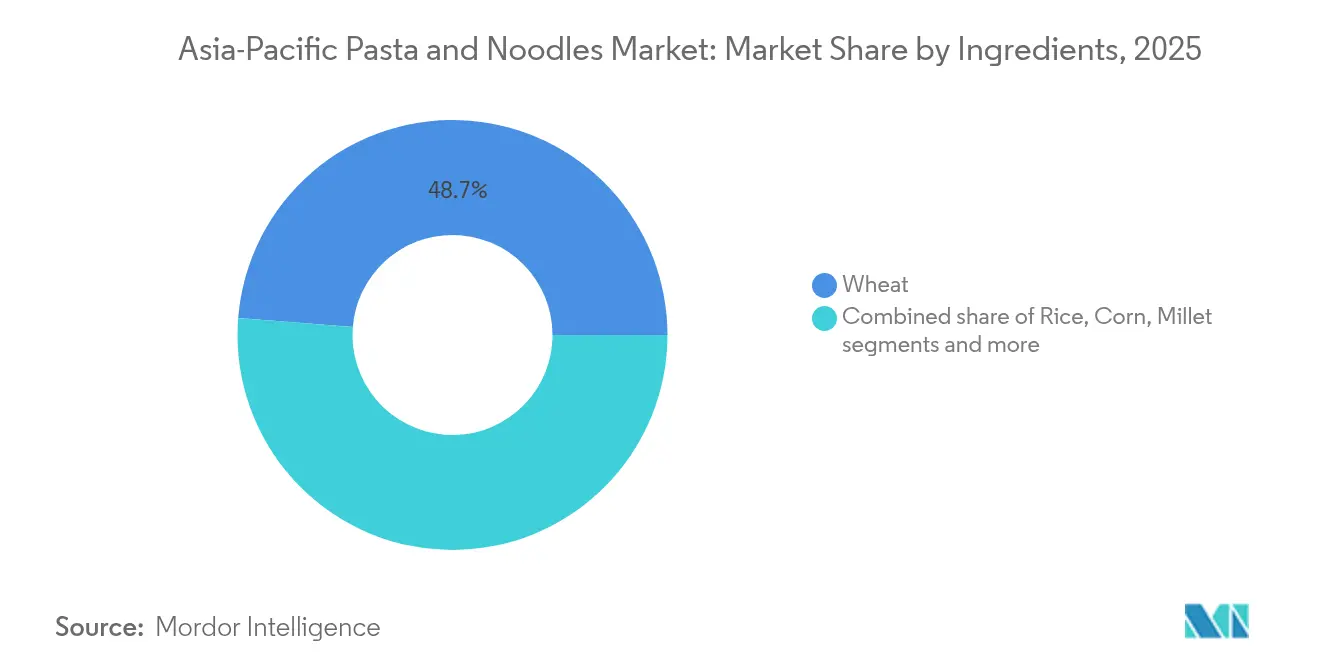

- Par ingrédient, le blé a dominé avec une part de 48,74 % du marché des pâtes et nouilles en Asie Pacifique en 2025, tandis que le segment du millet devrait croître à un CAGR de 3,97 % jusqu'en 2031.

- Par type de produit, les formats séchés détenaient 73,15 % de la part du marché des pâtes et nouilles en Asie Pacifique en 2025 ; les variantes en conserve et surgelées devraient croître à un CAGR de 4,25 % jusqu'en 2031.

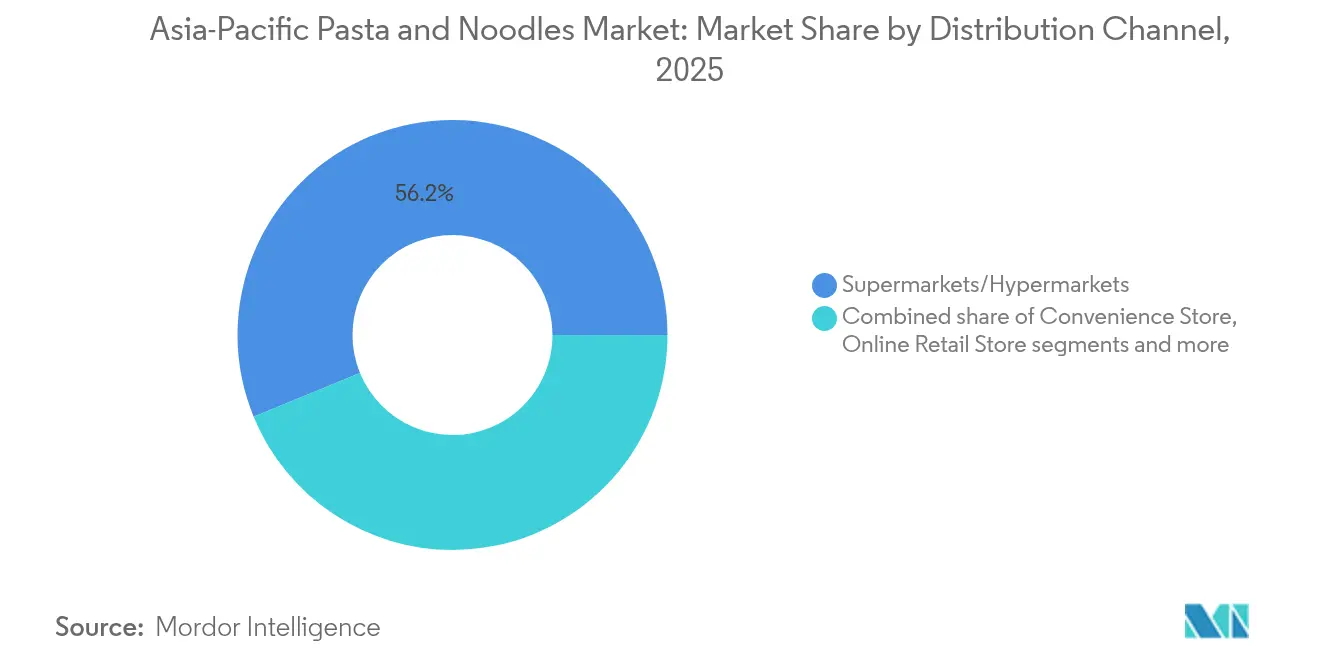

- Par canal de distribution, les supermarchés/hypermarchés ont représenté 56,20 % de la part des revenus en 2025, tandis que le commerce de détail en ligne est en passe d'afficher le CAGR le plus rapide de 5,33 % jusqu'en 2031.

- Par géographie, la Chine contrôlait 40,10 % de la part du marché des pâtes et nouilles en Asie Pacifique en 2025 ; l'Inde devrait croître à un CAGR de 4,82 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des pâtes et nouilles en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférence accrue pour la cuisine internationale parmi les consommateurs urbains | +0.9% | Chine, Inde, Australie, Japon | Moyen terme (2-4 ans) |

| Popularité croissante des nouilles/pâtes à base de millet | +0.6% | Inde, Chine, reste de l'Asie Pacifique | Long terme (≥ 4 ans) |

| Demande d'options alimentaires prêtes-à-consommer et abordables | +0.8% | Région Asie Pacifique, notamment Chine et Inde | Court terme (≤ 2 ans) |

| Le soutien gouvernemental accélère le développement de produits à base de millet | +0.5% | Inde, Chine, reste de l'Asie Pacifique | Moyen terme (2-4 ans) |

| Les avancées industrielles améliorent la qualité des produits | +0.4% | Japon, Chine, Australie, Inde | Moyen terme (2-4 ans) |

| L'expansion du commerce de détail et du commerce électronique améliore la portée des produits | +0.7% | Région Asie Pacifique, notamment les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence accrue pour la cuisine internationale parmi les consommateurs urbains

Les préférences des consommateurs dans les marchés urbains asiatiques ont considérablement évolué, influençant le marché des nouilles et des pâtes à mesure que les cuisines internationales gagnent en popularité au-delà des schémas de consommation traditionnels. Cette transformation du marché est évidente dans les zones métropolitaines de Chine, d'Inde et d'Australie, où des revenus disponibles plus élevés et l'exposition aux tendances alimentaires mondiales stimulent l'adoption des cuisines italienne, méditerranéenne et de fusion. Ce changement a créé des opportunités dans le segment premium pour des produits internationaux authentiques. Cette évolution reflète des modifications plus larges des modes de vie, les pâtes devenant un aliment de base dans les repas des ménages de classe moyenne. En 2024, la Chine a consommé environ 43 802 millions de portions de nouilles instantanées, selon l'Association mondiale des nouilles instantanées (WINA), démontrant une forte demande dans cette catégorie [1]Source : Association mondiale des nouilles instantanées (WINA), "Classements de la demande", instantnoodles.org. Ces facteurs contribuent à une double trajectoire de croissance sur le marché des nouilles et pâtes en Asie Pacifique.

Popularité croissante des nouilles/pâtes à base de millet

L'intégration du millet transforme le marché des pâtes et nouilles en Asie Pacifique, les consommateurs recherchant activement des produits plus sains, durables et culturellement significatifs. Les grands fabricants alimentaires en Inde et en Chine incorporent désormais le millet comme ingrédient premium dans leurs produits de nouilles et pâtes, en réponse à cette évolution du marché. Ces céréales anciennes offrent des avantages nutritionnels supérieurs, avec une teneur en protéines de 10 à 12 % et un index glycémique plus faible comparé aux alternatives à base de blé. La population diabétique de la région Asie Pacifique bénéficie particulièrement de ces produits à base de millet en raison de leurs propriétés de gestion de la glycémie. Les entreprises alimentaires accélèrent leurs efforts de développement de produits pour saisir cette opportunité de marché en pleine croissance. ITC Limited illustre cette tendance avec son programme complet dédié au millet lancé en janvier 2023, qui a introduit divers produits à base de millet, notamment des nouilles, des pâtes, du mélange pour dosa et du mélange pour idli. L'initiative de l'entreprise reflète le mouvement plus large du secteur vers l'incorporation de céréales traditionnelles dans des produits alimentaires modernes tout en répondant aux demandes des consommateurs pour des alternatives plus saines.

Demande d'options alimentaires prêtes-à-consommer et abordables

Les consommateurs de toute l'Asie Pacifique choisissent de plus en plus des pâtes et nouilles prêtes-à-consommer (RTE) abordables pour s'adapter à leur mode de vie urbain effréné. Les professionnels actifs, les familles à double revenu et les résidents urbains pressés par le temps recherchent activement des solutions de repas rapides et satisfaisantes. Les nouilles et pâtes instantanées et semi-cuites offrent cet équilibre parfait entre praticité et goût. Ces produits séduisent les consommateurs de toutes les tranches de revenus, notamment dans les villes animées où la cuisine traditionnelle exige un investissement en temps considérable. Les familles nucléaires, les étudiants et les travailleurs migrants en Inde, au Vietnam et en Indonésie se reposent régulièrement sur ces options de repas pratiques. Les résidents urbains, notamment dans des villes comme la Thaïlande, où les embouteillages limitent le temps consacré à la cuisine, dépendent de ces solutions de repas rapides. Le Service agricole étranger du Département de l'agriculture des États-Unis (USDA) confirme cette tendance, rapportant que le secteur de l'alimentation au détail en Thaïlande a atteint 5,1 milliards USD en 2023, les consommateurs achetant activement des aliments pratiques et conditionnés [2]Source : Département de l'agriculture des États-Unis (USDA), "Retail Foods Annual", usda.gov.

Le soutien gouvernemental accélère le développement de produits à base de millet

Les gouvernements de toute l'Asie Pacifique mettent activement en œuvre des initiatives et fournissent un soutien institutionnel pour transformer le marché des nouilles et pâtes. Ces initiatives visent à encourager les agriculteurs à cultiver le millet et à aider les fabricants à développer des produits à base de millet. L'Inde est à l'avant-garde de cette transformation grâce à des politiques spécifiques, notamment en désignant les millets comme « nutri-céréales » et en plaidant avec succès auprès des Nations Unies pour que 2023 soit déclarée Année internationale du millet. Le ministère des Industries de transformation alimentaire soutient activement cette transition à travers divers programmes. Le programme gouvernemental Pradhan Mantri Kisan Sampada Yojana soutient directement les entreprises de transformation alimentaire en offrant des subventions en capital entre 35 % et 50 % pour le développement de produits à base de millet. Par ailleurs, le gouvernement a mis en place des centres de recherche et développement dédiés qui élaborent de nouvelles techniques de transformation du millet et créent des formulations commerciales pour les pâtes et nouilles, ce qui contribue à renforcer chaque étape, de la culture du millet jusqu'aux produits finis parvenant aux consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations sanitaires liées au glutamate monosodique (MSG), au sodium et aux additifs dans les nouilles et pâtes conditionnées | -0.4% | Japon, Australie, Chine, Inde | Moyen terme (2-4 ans) |

| Diversité des normes de sécurité alimentaire entre les pays d'Asie Pacifique | -0.3% | Région Asie Pacifique, notamment les marchés en développement | Long terme (≥ 4 ans) |

| La diversité des réglementations en matière de sécurité alimentaire crée des problèmes de conformité | -0.2% | Région Asie Pacifique, opérations transfrontalières | Long terme (≥ 4 ans) |

| Les préférences traditionnelles pour les repas à base de riz limitent l'adoption des pâtes | -0.3% | Asie du Sud-Est, marchés ruraux d'Asie Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées au glutamate monosodique (MSG), au sodium et aux additifs dans les nouilles et pâtes conditionnées

La conscience croissante des consommateurs en matière de santé représente un défi significatif pour le marché des pâtes et nouilles en Asie Pacifique. Une sensibilisation accrue au contenu nutritionnel, notamment en ce qui concerne les niveaux élevés de sodium, le glutamate monosodique (MSG) et les conservateurs artificiels, a conduit à un examen plus rigoureux des nouilles instantanées classiques et des produits de pâtes transformées. Cette tendance est particulièrement visible sur les marchés développés comme le Japon et l'Australie, où les consommateurs exigent un étiquetage alimentaire transparent et préfèrent des options faibles en sodium, sans conservateurs et nutritionnellement équilibrées. L'impact de la conscience sanitaire s'étend aux marchés urbains émergents de Chine et d'Inde, où l'éducation nutritionnelle et les décisions d'achat axées sur le bien-être deviennent de plus en plus courantes parmi les consommateurs de classe moyenne. Les réglementations gouvernementales évoluent également pour répondre à ces préoccupations sanitaires. Par exemple, la Stratégie de réduction du sel de la Malaisie exige que les fabricants atteignent des objectifs spécifiques de réduction du sodium pour les aliments transformés, y compris les nouilles instantanées, d'ici 2025. Ces exigences réglementaires créent des défis opérationnels pour les fabricants, qui doivent reformuler les produits tout en maintenant le goût et la durée de conservation, nécessitant souvent des investissements significatifs.

Diversité des normes de sécurité alimentaire entre les pays d'Asie Pacifique

Le marché des pâtes et nouilles en Asie Pacifique est confronté à des contraintes de croissance significatives en raison de cadres réglementaires complexes dans de multiples juridictions. Les fabricants font face à des exigences de conformité strictes, les pays mettant en œuvre des normes distinctes en matière d'ingrédients, de méthodes de transformation et d'étiquetage des produits, ce qui augmente substantiellement les coûts opérationnels et réduit l'efficacité de fabrication. Les entreprises opérant dans la région doivent continuellement modifier leurs formulations de produits pour s'aligner sur des exigences diversifiées propres à chaque marché. La mise en œuvre de la certification halal obligatoire en Indonésie en octobre 2024 illustre ces pressions réglementaires, imposant des obligations de conformité supplémentaires et des restrictions sur les ingrédients aux fabricants. Le Rapport national sur les estimations commerciales 2025 identifie des barrières techniques substantielles et des mesures sanitaires qui entravent les exportations alimentaires dans la région. En outre, les incidents de sécurité alimentaire sur un seul marché peuvent avoir un impact significatif sur la crédibilité d'un fabricant dans toute la région Asie Pacifique, nécessitant une adhésion réglementaire globale pour maintenir la position sur le marché et la confiance des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ingrédients : Le blé domine tandis que les alternatives gagnent du terrain

En 2025, le blé détient une part dominante de 48,74 % du marché des nouilles et pâtes en Asie Pacifique, soutenu par sa polyvalence et une base manufacturière bien établie. Cette domination du blé est particulièrement prononcée en Chine et au Japon, où les nouilles à base de blé jouent un rôle central dans les plats traditionnels. Parallèlement, les produits à base de millet sont en progression, avec un CAGR prévu de 3,97 % de 2026 à 2031, les fabricants exploitant leurs avantages nutritionnels et leur résilience aux variations climatiques.

Les nouilles de riz bénéficient d'une forte attractivité sur le marché, notamment en Asie du Sud-Est, et connaissent un essor de la demande mondiale, alimenté par un appétit croissant pour les options sans gluten et l'attrait croissant de la cuisine asiatique. Les innovations, comme les formulations enrichies aux algues, font progresser le segment « Autres ingrédients », améliorant à la fois la valeur nutritionnelle et la durabilité. Les alternatives à base de maïs continuent d'enregistrer une demande stable, notamment dans le domaine sans gluten. Le marché assiste également à une montée en puissance des formulations hybrides, les fabricants créant des mélanges d'ingrédients qui optimisent la nutrition, la texture et l'efficacité de production.

Par type de produit : Les produits séchés en tête tandis que le segment des conserves et surgelés s'accélère

Sur le marché des nouilles et pâtes en Asie Pacifique, le segment des produits séchés maintient une part de marché dominante de 73,15 % en 2025. Cette position de leadership sur le marché est attribuée aux avantages inhérents du segment en termes de longévité des produits, d'efficacité logistique dans les réseaux de distribution et d'acceptation établie des consommateurs dans toute la région. Le segment englobe à la fois les variantes traditionnelles de nouilles asiatiques et les produits de pâtes occidentaux, les nouilles instantanées séchées représentant une composante significative du marché.

La catégorie des nouilles instantanées démontre une avancée sur le marché grâce à des initiatives stratégiques de premiumisation, les fabricants mettant en œuvre des protocoles sophistiqués de développement de produits. Ceux-ci incluent l'intégration d'ingrédients de qualité supérieure et de formulations de saveurs améliorées pour répondre aux exigences des consommateurs sensibles aux prix mais soucieux de la qualité. Le segment des conserves et surgelés présente des opportunités de croissance substantielles, avec un CAGR anticipé de 4,25 % durant la période 2026-2031, principalement attribué aux schémas progressifs d'urbanisation et aux améliorations systématiques de l'infrastructure de chaîne du froid dans les territoires de marché en développement.

Par canal de vente : Les supermarchés et hypermarchés en tête tandis que le commerce électronique perturbe le marché

Les supermarchés et hypermarchés dominent la distribution des nouilles et pâtes dans la région Asie Pacifique, représentant 56,20 % de part de marché en 2025. Ces détaillants excellent grâce à des gammes de produits complètes et à des possibilités d'examen des produits en magasin. Le format montre une force particulière sur les marchés développés comme le Japon et l'Australie, où le commerce de détail organisé bénéficie d'une forte pénétration. Le segment de la vente au détail en ligne croît à un CAGR prévu de 5,33 % durant la période 2026-2031, remodelant les méthodes de distribution traditionnelles. Aux Philippines, les détaillants de produits alimentaires et de boissons ont généré des ventes de 36 milliards USD en 2024, les formats de commerce de détail modernes élargissant leur empreinte.

Les épiceries de proximité restent influentes, notamment dans les zones urbaines où les contraintes d'espace et la mobilité des consommateurs stimulent la demande de formats de commerce de détail compacts. Au Japon, ces magasins fonctionnent comme des points de vente alimentaires de quartier primaires. La catégorie « Autres canaux de vente », comprenant les acheteurs institutionnels et les opérateurs de restauration, gère des volumes significatifs, notamment pour les produits de pâtes et nouilles de base. Les détaillants s'adaptent grâce à des stratégies omnicanales, utilisant les magasins physiques comme centres d'exécution pour les commandes en ligne. Les plateformes numériques offrent des opportunités d'accès au marché pour les marques plus petites et innovantes qui rencontrent des difficultés à obtenir de l'espace en rayon dans les canaux de vente au détail traditionnels.

Analyse géographique

La Chine détient une part de 40,10 % du marché des pâtes et nouilles en Asie Pacifique en 2025, soutenue par sa grande population et sa culture de consommation de nouilles bien établie. Le marché affiche de fortes tendances de premiumisation, notamment dans les villes de premier rang, où les consommateurs recherchent des ingrédients de qualité supérieure et des variétés de pâtes internationales aux côtés des nouilles chinoises traditionnelles. Le marché présente des innovations de produits intégrant des concepts de médecine traditionnelle chinoise dans les formulations de nouilles. L'infrastructure manufacturière étendue de la Chine permet une production et une distribution efficaces, malgré les défis posés par l'augmentation des coûts des matières premières et la sensibilisation croissante à la santé.

L'Inde émerge comme le marché à la croissance la plus rapide de la région, avec un CAGR prévu de 4,82 % pour la période 2026-2031. Cette croissance découle de l'urbanisation, de la hausse des revenus disponibles et de l'évolution des habitudes alimentaires. Les initiatives gouvernementales soutenant les produits à base de millet stimulent l'innovation dans des alternatives de nouilles et pâtes plus saines. L'expansion du commerce électronique, notamment dans les zones urbaines, ouvre de nouveaux canaux de distribution pour les marques établies et émergentes. La grande population jeune de l'Inde, de plus en plus réceptive aux cuisines internationales et aux aliments de commodité, renforce encore le potentiel de croissance du marché.

Le marché japonais met l'accent sur la qualité, l'authenticité et les offres soucieuses de la santé. Le développement de produits se concentre sur les attributs des aliments fonctionnels et les variantes premium pour répondre aux demandes des consommateurs. Le paysage concurrentiel stimule l'innovation continue parmi les principaux fabricants. Le vieillissement de la population influence le développement de produits, avec un accent sur le contenu nutritionnel et la digestibilité. L'Australie et les autres régions d'Asie Pacifique maintiennent des caractéristiques de marché distinctes basées sur les traditions alimentaires locales et les conditions économiques.

Paysage concurrentiel

Le marché des pâtes et nouilles en Asie Pacifique présente une fragmentation modérée, caractérisée par une concurrence stratégique entre les multinationales établies et les fabricants régionaux. Les acteurs régionaux maintiennent une présence significative sur le marché grâce à leurs réseaux de distribution établis, leur compréhension approfondie des préférences des consommateurs locaux et leurs relations durables avec la clientèle. Le paysage concurrentiel comprend des leaders industriels de premier plan tels que Nestlé S.A., Unilever PLC, Nissin Foods Holdings Co. Ltd., Samyang Foods Inc. et ITC Limited.

Le marché présente des opportunités substantielles dans le développement de solutions de produits intégrées combinant praticité et avantages nutritionnels, comblant une lacune notable dans les offres actuelles du marché. Cette opportunité de marché a attiré de nouveaux entrants sur le marché, notamment dans le segment direct au consommateur, où les marques axées sur le numérique exploitent les plateformes de commerce électronique pour établir des relations directes avec les consommateurs. Les entreprises établissent des avantages concurrentiels grâce à des investissements technologiques stratégiques, en mettant en œuvre des méthodologies de transformation avancées qui préservent l'intégrité nutritionnelle et prolongent la durée de conservation des produits sans méthodes de conservation artificielles.

Les acteurs du marché se concentrent de plus en plus sur des stratégies d'intégration verticale pour renforcer leur contrôle de la chaîne d'approvisionnement et améliorer l'efficacité opérationnelle. Les entreprises élargissent également leurs portefeuilles de produits par le biais d'acquisitions et de partenariats stratégiques, notamment sur les marchés émergents où les marques locales détiennent une part de marché significative. En outre, les fabricants investissent dans la recherche et le développement pour introduire des solutions d'emballage innovantes et des pratiques de production durables, en réponse à la demande croissante des consommateurs pour des produits respectueux de l'environnement.

Leaders du secteur des pâtes et nouilles en Asie Pacifique

Nestlé S.A.

Unilever PLC

Nissin Foods Holdings Co. Ltd.

Samyang Foods Inc.

ITC Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Haraku Ramen Halal, une marque indonésienne de nouilles sous le groupe Ismaya, a lancé The One Noodle, un produit en édition limitée spécialement conçu pour les joueurs. Dotée d'une texture plus épaisse pour une meilleure absorption des saveurs, elle permet aux joueurs de rester pleinement concentrés dans leur partie sans interruptions.

- Décembre 2024 : Samyang Foods, l'entreprise alimentaire sud-coréenne connue pour ses nouilles instantanées, a annoncé la création de sa première usine à l'étranger en Chine pour répondre à la demande croissante de nouilles épicées.

- Novembre 2024 : Nissin Foods Company et Nissin Asia ont créé une coentreprise, Australia Nissin Foods Pty., Ltd., pour étendre leur présence sur le marché des nouilles instantanées et des snacks en Australie et en Nouvelle-Zélande. La coentreprise se concentre sur le développement d'un réseau de distribution pour l'importation et la vente de nouilles instantanées et de produits alimentaires.

- Octobre 2024 : WokTok by Veeba a élargi son portefeuille de produits avec de nouvelles sauces chinoises et des nouilles instantanées. L'entreprise a lancé des nouilles instantanées en tasse en cinq variantes : Chowmein, Manchurian, Masala, Kung Pao et Spicy Korean 1X. Les nouilles sont fabriquées sans farine raffinée (maida), huile de palme ni glutamate monosodique (MSG).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pâtes et nouilles de l'Asie-Pacifique comme l'ensemble des pâtes et nouilles emballées, séchées, instantanées, réfrigérées, surgelées et en conserve, qui sont vendues au détail ou dans les rayons des services alimentaires en Chine, en Inde, au Japon, en Australie et dans le reste de la région. Les produits à base de blé, de riz, de maïs, de millet et d'autres céréales sont inclus car les consommateurs les considèrent comme des substituts directs lorsqu'ils choisissent des aliments de base pour la cuisine rapide.

Exclusion du champ d'application : les articles fraîchement préparés et non emballés produits dans les restaurants ou les cuisines des ménages n'entrent pas dans notre modèle de vente.

Aperçu de la segmentation

- Par ingrédients

- Riz

- Maïs

- Millet

- Blé

- Autres ingrédients

- Par type de produit

- Séché

- Instantané

- En conserve et surgelé

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous validons les estimations documentaires par des entretiens structurés et de courtes enquêtes auprès des responsables des achats des grandes chaînes de supermarchés, des ingénieurs des usines de nouilles en Chine et au Viêt Nam, des fournisseurs de films d'emballage et des universitaires spécialistes de la nutrition qui suivent de près les règles de réduction du sodium. Ces conversations nous aident à évaluer les changements réels de la consommation, l'intensité de la promotion et les ventes probables par le biais des canaux de distribution dans les zones urbaines et semi-urbaines.

Recherche documentaire

Les analystes de Mordor commencent par cartographier le réservoir de valeur avec des ensembles de données publiques tels que les statistiques de production de la FAO, les lignes d'expédition de UN Comtrade, les notes de vente par pays de l'Association mondiale des nouilles instantanées, les séries nationales de prix à la consommation de la Banque de réserve d'Australie et de la Banque de réserve d'Inde, et les alertes à l'importation du ministère de la santé qui influencent les flux d'ingrédients. Les documents déposés par les entreprises, les dossiers des investisseurs et les transcriptions des résultats trimestriels enrichissent les vérifications de l'éventail des canaux et du prix de vente moyen, tandis que les interfaces payantes telles que D&B Hoovers et Dow Jones Factiva signalent la répartition des revenus pour les principaux acteurs de marque. De nombreux autres flux de données ouverts et revues spécialisées sont consultés ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction descendante commence par les ventes au détail par scanner, la production nationale et le commerce net pour reconstruire la consommation apparente, suivie par des synthèses sélectives ascendantes des revenus des fabricants de marque et des données de prix par kilogramme échantillonnées pour affiner les totaux. Les principaux moteurs du modèle comprennent la consommation de blé et de riz par habitant, le taux d'urbanisation, la part du commerce électronique dans les aliments emballés, les prix à terme du blé et les mandats gouvernementaux en matière d'enrichissement. Les prévisions font appel à la régression multivariée, introduisant les variables susmentionnées dans une tendance autorégressive jusqu'en 2030, tandis que l'analyse des scénarios tient compte des chocs liés aux matières premières. Lorsque les vérifications ascendantes s'écartent de plus de trois pour cent, les hypothèses sont réexaminées à l'aide de nouvelles vérifications en magasin ou de données douanières avant de verrouiller la base de référence.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un double examen de variance, après quoi des réviseurs expérimentés comparent les anomalies à des signaux indépendants tels que les prix de gros de la farine et les tarifs des conteneurs d'expédition. Les rapports sont actualisés chaque année ; les événements de milieu de cycle, les interdictions réglementaires, les fermetures d'usines ou les fluctuations monétaires déclenchent un recalibrage ad hoc, de sorte que les clients reçoivent toujours la vue la plus récente.

Pourquoi les commandes de base de pâtes et de nouilles de Mordor pour l'Asie-Pacifique sont-elles fiables ?

Les chiffres publiés varient souvent parce que les entreprises choisissent des combinaisons de produits différentes, s'appuient sur des données incomplètes sur le commerce de détail ou appliquent des taux de croissance à facteur unique.

En alignant le champ d'application sur la réalité de l'étagère et en combinant des variables spécifiques au marché avec une modélisation à deux voies, Mordor Intelligence fournit une base de référence équilibrée et reproductible à laquelle les acheteurs peuvent se fier.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 52,33 B (2025) | Mordor Intelligence | - |

| USD 48,47 B (2021) | Conseil régional A | l'année de base historique est reportée avec un TCAC linéaire |

| USD 44,33 B (2022) | Journal professionnel B | champ d'application du commerce de détail uniquement ; exclut les services de restauration |

| USD 44,20 B (2024) | Conseil mondial C | traite la part des pâtes dans les paquets mixtes riz-pâtes en raison des ventes de riz |

Les différences montrent comment le choix de l'année de démarrage, la couverture des canaux et les définitions des produits influencent les totaux. En procédant à une mise à jour annuelle, en validant avec un double objectif et en documentant chaque hypothèse, nous nous assurons que nos chiffres sur les pâtes et les nouilles en Asie-Pacifique restent une référence fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pâtes et nouilles en Asie Pacifique ?

Le marché s'élève à 54,17 milliards USD en 2026, avec un CAGR de 3,52 % prévu jusqu'en 2031.

Quel pays détient la plus grande part du marché des pâtes et nouilles en Asie Pacifique ?

La Chine est en tête avec une part de 40,10 % en 2025, portée par une culture des nouilles bien ancrée et une échelle de fabrication étendue.

Pourquoi les nouilles et pâtes à base de millet gagnent-elles du terrain ?

Le millet offre une teneur en protéines plus élevée et un index glycémique plus faible que le blé, s'alignant sur les programmes de santé et bénéficiant d'un fort soutien gouvernemental en Inde et en Chine.

Quel canal de vente se développe le plus rapidement ?

Le commerce de détail en ligne affiche le CAGR le plus élevé de 5,33 % prévu jusqu'en 2031, porté par le commerce mobile et l'exécution omnicanale.

Dernière mise à jour de la page le: