Taille et part du marché indien du matériel informatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 21.17 Milliards de dollars |

| Taille du Marché (2026) | 22.61 Milliards de dollars |

| Taille du Marché (2031) | 31.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

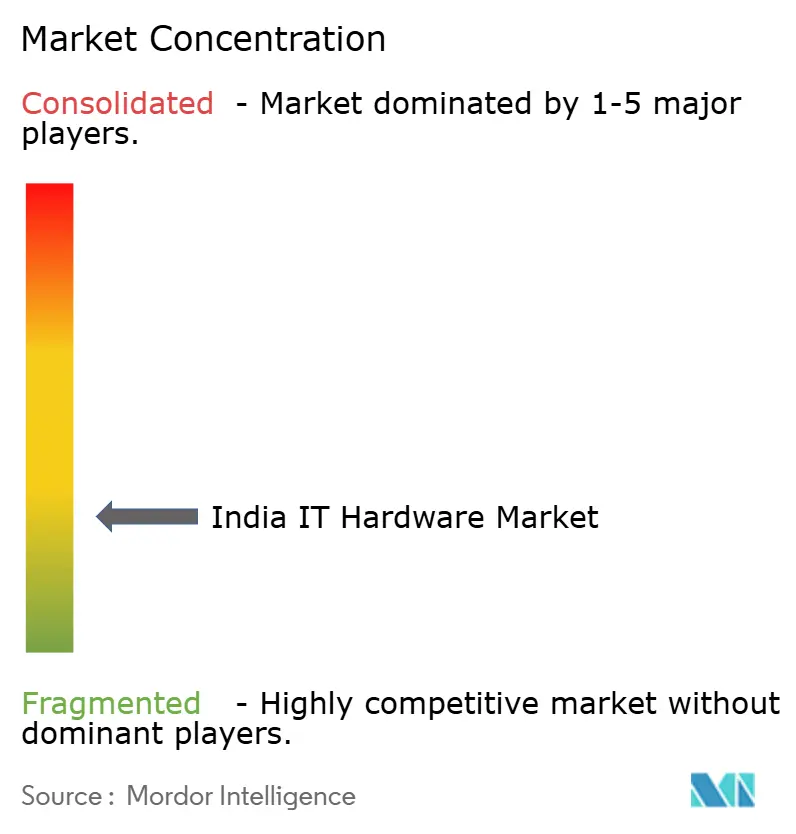

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du matériel informatique par Mordor Intelligence

La taille du marché indien du matériel informatique en 2026 est estimée à 22,61 milliards USD, en hausse par rapport à la valeur de 2025 de 21,17 milliards USD, avec des projections pour 2031 indiquant 31,39 milliards USD, croissant à un TCAC de 6,78 % sur la période 2026-2031. La trajectoire de croissance reflète l'accélération de la numérisation des entreprises, une demande persistante liée au travail hybride, et des incitations politiques qui localisent la production à grande échelle. Le soutien gouvernemental via le programme d'Incitation Liée à la Production (PLI) 2.0 a déjà attiré des investissements dépassant 1,61 lakh crore INR (19,3 milliards USD) et permis une production électronique d'une valeur de 14 lakh crore INR (168 milliards USD).[1]Mission indienne des semi-conducteurs, "Semicon India 2025," ism.gov.in Foxconn à elle seule a plus que doublé ses effectifs nationaux pour atteindre 80 000 employés et a dépassé 20 milliards USD de chiffre d'affaires en Inde au cours de l'exercice 2024-25, démontrant comment les fabricants sous contrat font évoluer les chaînes d'approvisionnement mondiales vers l'Inde. Les déploiements de centres de données périphériques en dehors des quatre métropoles, les commandes d'infrastructures optimisées par l'IA émanant des entreprises, et une réduction annuelle obligatoire de 5 % des importations d'ordinateurs portables à partir de 2025 ont encore accéléré la demande locale en serveurs, dispositifs de stockage et PC. La résilience de la chaîne d'approvisionnement s'impose comme un facteur de différenciation stratégique, les alliances nationales — telles que le partenariat de Tata Electronics avec Powerchip Semiconductor Manufacturing Corporation et Himax Technologies — réduisant la dépendance actuelle de 60 à 65 % aux importations pour les composants d'affichage.

Points clés du rapport

- Par type de produit, les PC et stations de travail ont maintenu une trajectoire de part de 42,08 %, tandis que le stockage d'entreprise a enregistré la croissance la plus rapide avec un TCAC de 8,08 % jusqu'en 2031.

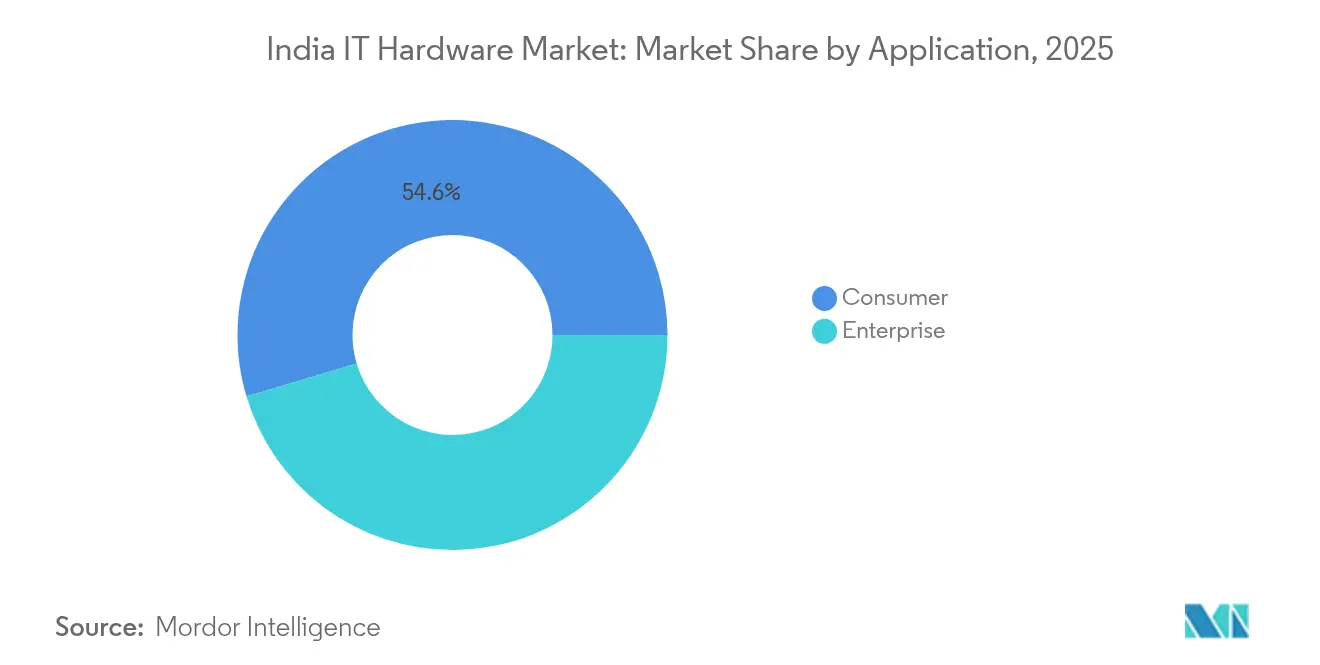

- Par application, le segment consommateur a conservé une part de revenus de 54,62 % de la taille du marché indien du matériel informatique en 2025, tandis que le segment entreprise a enregistré l'expansion la plus rapide avec un TCAC de 7,65 % jusqu'en 2031.

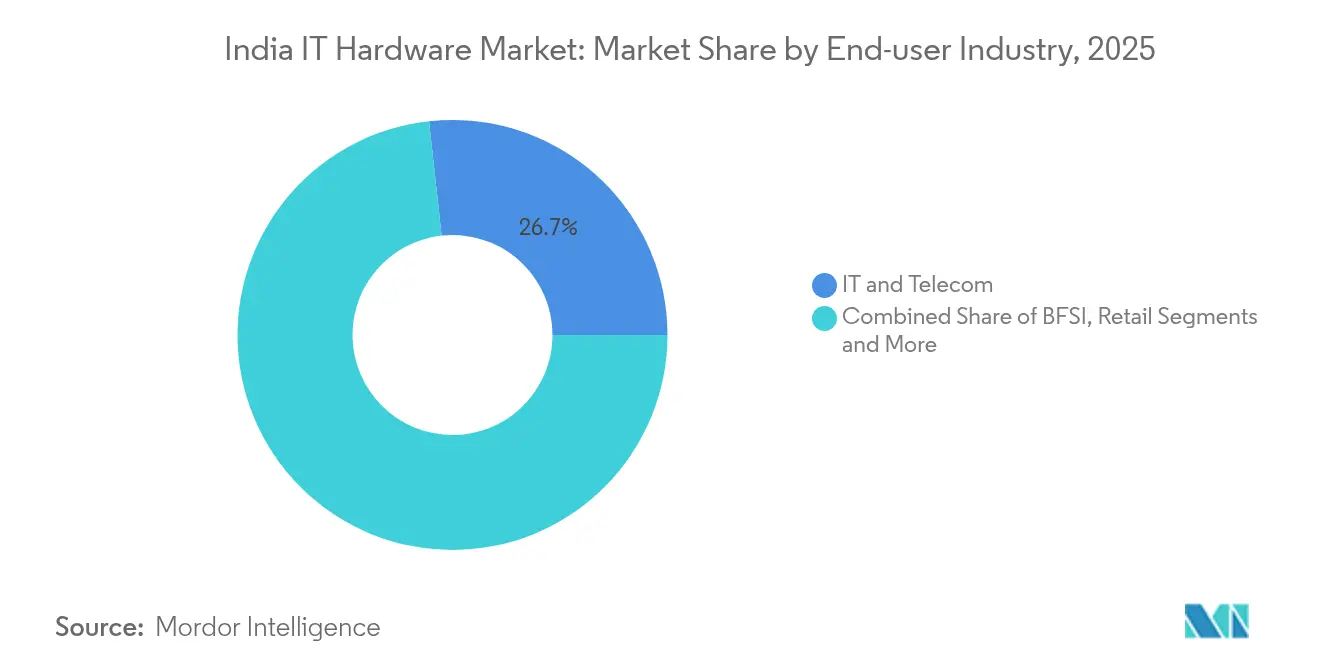

- Par secteur d'utilisation finale, l'informatique et les télécommunications ont détenu une part de 26,74 % de la taille du marché indien du matériel informatique en 2025, tandis que le commerce de détail a enregistré le TCAC le plus élevé de 7,12 % jusqu'en 2031.

- Par région, le sud de l'Inde a dominé avec 42,70 % de la part du marché indien du matériel informatique en 2025, tandis que l'est de l'Inde a affiché le TCAC le plus élevé à 8,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du matériel informatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la demande en ordinateurs portables sous les politiques de travail hybride | + 1.1% | National, avec concentration dans les métropoles et les villes de niveau 1 | Court terme (≤ 2 ans) |

| Besoin accru en informatique haute performance pour les charges de travail d'IA | +1.3% | National, avec des gains précoces à Bangalore, Hyderabad, Chennai | Moyen terme (2-4 ans) |

| Poussée de numérisation du secteur public via Digital India et les projets du Centre national d'informatique (NIC) | +0.9% | National, avec un accent sur les zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Incitations « Fabriqué en Inde » pour la fabrication locale de PC et serveurs (PLI 2.0) | +1.0% | Sud de l'Inde, ouest de l'Inde avec débordement vers le nord de l'Inde | Moyen terme (2-4 ans) |

| Demande croissante de serveurs pour centres de données périphériques dans les villes de niveau 2 | +0.6% | Villes de niveau 2 dans toutes les régions | Moyen terme (2-4 ans) |

| Les mandats RSE des entreprises favorisent le matériel économe en énergie | +0.4% | National, avec adoption précoce dans les grandes entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin accru en informatique haute performance pour les charges de travail d'IA

Les projets d'IA en entreprise nécessitent 3 à 5 fois plus de capacité de calcul que les applications traditionnelles, poussant les entreprises à spécifier des accélérateurs, de la mémoire avancée et un refroidissement par liquide même pour les baies de milieu de gamme. Dell Technologies projette 15 milliards USD de chiffre d'affaires en serveurs IA pour l'exercice 2025, contre 10 milliards USD un an plus tôt.[2]Joseph Kovar, "NetApp Leads AI Innovation," crn.com Le partenariat d'Ola avec Lenovo pour construire Krutrim 3, un modèle à 700 milliards de paramètres, nécessite le plus grand superordinateur de l'Inde et un investissement initial en matériel de 2 000 crore INR (240 millions USD). De tels déploiements phares établissent des références d'approvisionnement qui se répercutent dans les entreprises de niveau 2, augmentant le prix de vente moyen du marché indien du matériel informatique et réorientant les feuilles de route des fournisseurs vers des nœuds d'IA conçus à cet effet.

Incitations « Fabriqué en Inde » pour la fabrication locale de PC et serveurs (PLI 2.0)

Le cadre PLI offre une incitation incrémentielle de 4 à 6 % sur les ventes nettes supplémentaires de PC et serveurs fabriqués localement, encourageant les équipementiers mondiaux à délocaliser des lignes d'assemblage à plus haute valeur ajoutée. Dixon Technologies a investi 115 millions USD au Tamil Nadu pour fabriquer des ordinateurs portables HP, avec une production prévue de 2 millions d'unités par an. Lenovo vise une production locale de PC à 100 % et prévoit d'assembler des serveurs IA sur le territoire national, réduisant ainsi une facture d'importation d'ordinateurs portables de 10,1 milliards USD qui pesait auparavant sur les réserves de change. La localisation précoce favorise également l'émergence d'écosystèmes de composants annexes. Foxconn s'est engagé à investir 1 milliard USD pour l'assemblage de modules d'affichage au Tamil Nadu, réduisant la dépendance aux importations d'Asie de l'Est.

Poussée de numérisation du secteur public via Digital India et les projets du Centre national d'informatique (NIC)

Les critères d'achat du gouvernement mettent désormais l'accent sur le coût total de possession, la valeur ajoutée locale et la fiabilité du service à long terme, plutôt que sur les offres les moins-disantes. Le programme TCS-BSNL de 15 000 crore INR (1,8 milliard USD) visant à établir quatre centres de données hyperscale illustre comment les volumes d'approvisionnement en serveurs, dispositifs de stockage et équipements réseau se déplacent vers les fournisseurs dotés de capacités de fabrication nationales. Le nouveau laboratoire d'IBM à Lucknow, axé sur l'IA générative et agentique, renforce les compétences régionales en attirant des fournisseurs de matériel qui proposent des piles IA intégrées. Ces projets accélèrent les cycles de renouvellement dans les ministères et les entreprises du secteur public, soutenant la demande en dispositifs robustifiés et en serveurs périphériques adaptés aux réalités énergétiques et climatiques de l'Inde.

Demande croissante de serveurs pour centres de données périphériques dans les villes de niveau 2

La capacité installée des centres de données en Inde devrait passer de 950 MW en 2024 à 1 800 MW d'ici 2026, avec 30 % des nouvelles baies implantées dans des villes de niveau 2. CtrlS s'est engagé à hauteur de 400 crore INR (48 millions USD) pour un centre de données périphérique à Patna, conçu pour les charges de travail à faible latence desservant le Bihar et les États voisins, indiquant que l'informatique de proximité se déplace au-delà des clusters métropolitains. Les équipementiers répondent avec des châssis compacts et résistants à la poussière ainsi qu'une télémétrie avancée pour les sites sans personnel, ouvrant de nouveaux créneaux de produits adjacents dans les modules de gestion sans KVM et le matériel d'alimentation sans interruption sans batterie. Cette évolution élargit la base adressable du marché indien du matériel informatique en touchant des entreprises auparavant limitées par la latence et la bande passante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de conformité en matière de déchets électroniques | -0.6% | National, avec un impact plus élevé dans les pôles industriels | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.9% | National, avec un impact critique sur les opérations d'assemblage | Moyen terme (2-4 ans) |

| Importations persistantes sur le marché gris pour les périphériques | -0.4% | National, avec concentration dans les marchés urbains | Court terme (≤ 2 ans) |

| Lenteur des cycles de renouvellement des entreprises dans les appels d'offres du secteur public | -0.5% | National, avec un accent sur les segments gouvernementaux et des entreprises du secteur public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

L'Inde importe encore 65 à 70 % de ses semi-conducteurs, exposant les fabricants à une volatilité des prix de la DRAM et de la mémoire NAND, qui ont augmenté de 15 à 20 % sur la période 2024-25.[3]Ankita Garg, "India's first homegrown semiconductor chip by 2025," indiatoday.in La fabrication locale ne commencera à livrer des plaquettes commerciales qu'à la mise en service de l'usine Tata-PSMC au Gujarat, prévue fin 2025, ce qui incite les équipementiers à constituer des stocks de sécurité plus importants et à couvrir le risque de change dans l'approvisionnement en composants. Les GPU haute performance restent le nœud le plus tendu, avec des délais de livraison s'étalant de 52 à 60 semaines et retardant les déploiements de serveurs IA. Ce goulot d'étranglement alourdit les besoins en fonds de roulement et pèse sur les marges, retranchant 90 points de base du TCAC projeté pour le marché indien du matériel informatique.

Escalade des coûts de conformité en matière de déchets électroniques

Les recycleurs formels ne traitent que 16 à 43 % du flux annuel de déchets électroniques indien, estimé entre 3,8 et 4,1 millions de tonnes, ce qui pousse les régulateurs à augmenter les surtaxes de Responsabilité Élargie des Producteurs (REP) à 22 INR par kg pour l'électronique grand public et à 34 INR par kg pour les smartphones. La conformité ajoute désormais 2 à 8 % aux coûts de production unitaires, particulièrement pénalisante pour les assembleurs sous contrat qui gèrent des lignes de matériel grand public à faibles marges. Les équipementiers doivent financer des centres de collecte ou nouer des partenariats avec des recycleurs dont la capacité reste limitée dans les villes de niveau 2, augmentant la complexité logistique et annulant en partie les gains liés aux incitations PLI.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le stockage d'entreprise stimule le boom de l'infrastructure IA

Le stockage d'entreprise a enregistré le TCAC le plus rapide à 8,08 % jusqu'en 2031, les entreprises déployant des baies optimisées pour l'IA et des architectures NVMe-over-Fabrics. Le chiffre d'affaires hybride-cloud de NetApp a atteint 5,66 milliards USD au cours de l'exercice 2024, et son architecture de référence AIPod est devenue un modèle pour les mises à niveau des centres de données nationaux. Les serveurs ont suivi avec un TCAC de 7,18 %, portés par les déploiements périphériques et la demande du secteur public. Les PC et stations de travail ont maintenu un TCAC de 6,94 %, soutenu par les renouvellements liés au travail hybride. La taille du marché indien du matériel informatique pour le stockage d'entreprise représentait une part significative, tandis que les PC conservaient 42,08 % de la part du marché indien du matériel informatique. Les imprimantes et copieurs ont suivi, reflétant les flux de travail documentaires numériques et l'adoption des formulaires en nuage. Les fournisseurs ont intégré des accélérateurs d'inférence IA dans les ordinateurs portables pour protéger les prix de vente moyens, signalant la convergence des philosophies de conception des clients et des serveurs.

Cette évolution a également reconfiguré les chaînes de valeur. Les fournisseurs de composants axés sur les contrôleurs PCIe 5.0 et les modules de mémoire DIMM compatibles CXL ont obtenu des commandes à plus long terme, les hyperscalers exigeant une latence déterministe. Le matériel de mise en réseau a pivoté vers des superpositions à définition logicielle, cannibalisant les revenus traditionnels des commutateurs à châssis, mais ouvrant des opportunités dans les appliances SD-WAN sécurisées adaptées à la périphérie des succursales. Ce changement a élargi le marché indien du matériel informatique, la consommation passant des achats en immobilisations aux offres groupées hybrides d'appareils plus abonnements.

Par application : la domination des consommateurs rencontre l'accélération des entreprises

Les applications grand public ont représenté une part de 54,62 %, soulignant l'adoption rapide de la technologie en Inde, stimulée par les modèles de travail hybride et l'essor de l'éducation numérique. La position dominante de ce segment consommateur est renforcée par la jeunesse démographique de l'Inde, avec plus de 600 millions d'utilisateurs de smartphones, ce qui alimente à son tour une demande robuste pour le matériel associé tel que les ordinateurs portables, les tablettes et les périphériques. Grâce aux incitations du programme PLI, les coûts des appareils ont diminué et la disponibilité locale a augmenté. À noter que HP a lancé des ordinateurs portables améliorés par l'IA à prix compétitif, intégrés à Microsoft Copilot, à partir de 99 999 INR (1 200 USD). Parallèlement, les applications en entreprise sont en plein essor, avec une projection de croissance à un TCAC de 7,65 % jusqu'en 2031, portée par la transition des entreprises vers la numérisation et de lourds investissements dans l'infrastructure IA.

Par secteur d'utilisation finale : la transformation du commerce de détail mène l'adoption du matériel

Le commerce de détail a mené avec un TCAC de 7,12 %, les pivots omnicanaux contraignant les enseignes à installer des étagères connectées à l'IoT, des bornes de caisse pilotées par l'IA et des serveurs d'inventaire en temps réel. Environ 80 % des détaillants de taille moyenne prévoient d'élargir l'utilisation de l'analyse basée sur l'IA en 2025, se traduisant par des commandes d'appliances périphériques compatibles GPU et de scanners portables. L'informatique et les télécommunications ont suivi avec un TCAC de 7,01 %, portés par les déploiements 5G et les modernisations du cœur de réseau ; Airtel et Jio ont alloué 2 milliards USD à des mises à niveau d'équipements. Le BFSI a suivi avec un TCAC de 6,88 %, toujours substantiel en raison des exigences de conformité de la Banque de Réserve de l'Inde et des poussées en faveur de la banque numérique. Les autres secteurs, notamment la fabrication et la santé, approvisionnent des passerelles IoT et des tablettes robustifiées pour l'analyse en atelier, élargissant les références de matériel vendues dans des segments non traditionnels et approfondissant l'empreinte du marché indien du matériel informatique.

Analyse géographique

Le sud de l'Inde continue d'ancrer la fabrication, soutenu par des engagements cumulés dépassant 10 lakh crore INR (120 milliards USD) depuis 2021. La politique électronique du Tamil Nadu offre des subventions en capital de 30 %, aidant Dixon et Pegatron à accélérer leurs lignes d'ordinateurs portables et de smartphones. Bengaluru accueille la plus forte concentration de centres de conception de puces IA, garantissant un accès local à des talents spécialisés qui raccourcissent les cycles de développement de produits. Des contrats comme le projet de boîtiers d'iPhone de Foxconn à l'Oragadam Industrial Park étendent la capture de valeur au-delà de l'assemblage final vers l'usinage de précision.

La proximité du nord de l'Inde avec les ministères fédéraux la maintient au cœur des dépenses du secteur public. La pile de gouvernance électronique de Digital India devrait attribuer plus de 3 milliards USD en appels d'offres de matériel informatique entre 2025 et 2027, incluant des tablettes robustifiées pour les agences de terrain. Le laboratoire IBM à Lucknow dote l'État de son premier centre de R&D d'une entreprise du Fortune 500 axé sur l'IA générative, attirant des fournisseurs de matériel périphérique en quête d'opportunités de co-conception. Les règles de localisation des données adoptées en 2025 stimulent davantage les installations de serveurs dans les sites de colocation de la Région de la capitale nationale.

L'essor de l'est de l'Inde repose sur les voies logistiques stratégiques vers l'Asie du Sud-Est via le port de Kolkata et le futur terminal en eaux profondes de Dhamra. Le centre de données périphérique de CtrlS à Patna, construit selon les normes de niveau 4, illustre comment des prix immobiliers plus bas compensent les pertes de transmission, permettant des économies hyperscale en dehors des pôles traditionnels. Les incitations étatiques sur les droits de timbre et les tarifs de l'électricité renforcent la viabilité économique des usines greenfield, positionnant l'est de l'Inde pour capter des commandes supplémentaires orientées à l'export à mesure que les stratégies Chine+1 arrivent à maturité.

L'ouest et le centre de l'Inde combinent la demande industrielle des grands groupes de l'automobile et de la pétrochimie avec les renouvellements des systèmes informatiques des services financiers à Mumbai. Le futur corridor ferroviaire à grande vitesse Mumbai-Ahmedabad devrait stimuler la création de campus de centres de données en banlieue reliés par fibre noire, améliorant la redondance pour les sites de reprise après sinistre. Le cluster émergent de semi-conducteurs du Gujarat autour de Dholera, piloté par Tata-PSMC, promet un approvisionnement localisé en plaquettes, atténuant en partie la volatilité de la chaîne d'approvisionnement d'ici 2027.

Paysage concurrentiel

Le marché indien du matériel informatique reste modérément concentré. HP, Dell et Lenovo détiennent une part significative dans les PC, tandis que HPE, Dell et Cisco dominent les serveurs et équipements réseau d'entreprise. HP a conservé 31,5 % des expéditions unitaires de PC malgré une baisse de volume de 6,6 %, démontrant sa latitude tarifaire dans les comptes commerciaux. Les acteurs mondiaux maintiennent une échelle de R&D, mais les partenariats contractuels avec Dixon, Foxconn et Tata Electronics permettent une localisation plus rapide, réduisant les coûts à destination de 8 à 12 % et protégeant les marges contre les fluctuations de devises. Les équipementiers étrangers cèdent de plus en plus l'assemblage à faible valeur ajoutée aux partenaires EMS nationaux, en se concentrant sur le microprogramme, la conception et l'habilitation des canaux de distribution.

L'intégration verticale remodèle les positions stratégiques. L'acquisition par Tata Electronics des opérations de Wistron, suivie d'un partenariat avec Himax, étend sa portée des châssis aux pilotes d'affichage, progressant vers une pile allant du silicium aux systèmes. La diversification de Foxconn dans les modules d'affichage et les opérations potentielles d'assemblage final de semi-conducteurs illustre des démarches similaires visant à sécuriser l'approvisionnement en composants. L'intention de Lenovo d'assembler des serveurs IA localement lui confère un avantage de pionnier dans les appels d'offres d'infrastructure haut de gamme, notamment dans les clusters de calcul haute performance du secteur public.

Des entrants disruptifs émergent. Indkal Technologies, titulaire d'une licence pour fabriquer des smartphones Acer, cible le segment de 15 000 à 50 000 INR (180 à 600 USD) autrefois dominé par les marques chinoises, soulignant comment la marque locale combinée aux incitations à la fabrication peut bouleverser les hiérarchies de valeur existantes.[5]Gulveen Aulakh, "Indkal licensing pact," livemint.com Les écosystèmes de canaux se consolident à mesure que les partenaires ajoutent des services gérés pour compenser la réduction des marges sur le seul matériel. La supervision réglementaire exercée par le Bureau des normes indiennes et le MeitY standardise les niveaux de qualité, abaissant les barrières à l'entrée pour les petites marques nationales qui peuvent concourir sur les caractéristiques plutôt que sur la seule conformité.

Acteurs dominants du secteur du matériel informatique en Inde

Dell Inc.

Lenovo Group Ltd

ASUS Tek Computer Inc.

HP Inc.

Acer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Foxconn a confirmé une unité au Tamil Nadu pour les boîtiers d'iPhone à l'ESR Industrial Park d'Oragadam, s'étendant à la production de composants de haute précision.

- Mai 2025 : HP India a lancé la fabrication d'ordinateurs portables et de bureau avec Dixon dans une usine de Chennai capable de produire 2 millions d'unités par an.

- Avril 2025 : Dixon Technologies s'est engagé à investir 115 millions USD dans une nouvelle installation d'ordinateurs portables au Tamil Nadu, qui devrait embaucher 5 000 travailleurs.

- Avril 2025 : IBM a ouvert un laboratoire d'IA générative à Lucknow, positionnant la ville comme un nœud émergent de R&D en IA.

- Mars 2025 : Ola s'est associé à Lenovo pour créer le plus grand superordinateur de l'Inde pour Krutrim 3, avec une dépense initiale de 2 000 crore INR.

Périmètre du rapport sur le marché indien du matériel informatique

Dans le domaine de la technologie, le matériel englobe les composants tangibles qui constituent un ordinateur ou un système électronique. Cette étude surveille spécifiquement les revenus générés par les ventes de matériel informatique en Inde. Le périmètre du matériel informatique comprend les PC et stations de travail, le matériel de mise en réseau, les serveurs et les dispositifs de stockage. Le périmètre de l'étude porte sur l'analyse du marché du matériel informatique à travers l'Inde, et la taille du marché englobe les revenus générés par les ventes de matériel informatique en Inde par les différents acteurs du marché. L'étude suit également les paramètres clés du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, qui soutiennent l'estimation du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'écosystème du secteur.

Le rapport sur le marché indien du matériel informatique est segmenté par PC et stations de travail (utilisateur final [consommateurs, entreprises [PME, grandes entreprises], et secteur d'activité [BFSI, commerce de détail, informatique et télécommunications, autres secteurs]]), par matériel de mise en réseau d'entreprise (entreprise [PME et grandes entreprises] et secteur d'activité [BFSI, commerce de détail, informatique et télécommunications, autres secteurs]), par dispositifs de stockage d'entreprise (entreprise [PME, grandes entreprises], secteur d'activité [BFSI, commerce de détail, informatique et télécommunications]), par serveur (entreprise [PME, grandes entreprises], secteur d'activité [BFSI, commerce de détail, informatique et télécommunications]), par autre matériel [comprend les périphériques de reprographie tels que les imprimantes et copieurs], et par région (nord de l'Inde, est de l'Inde, ouest et centre de l'Inde, sud de l'Inde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| PC et stations de travail |

| Matériel de mise en réseau d'entreprise |

| Dispositifs de stockage d'entreprise |

| Serveurs |

| Autre matériel (imprimantes et copieurs) |

| Consommateurs | |

| Entreprises | PME |

| Grandes entreprises |

| BFSI |

| Commerce de détail |

| Informatique et télécommunications |

| Autres secteurs d'utilisation finale |

| Nord de l'Inde |

| Est de l'Inde |

| Ouest et centre de l'Inde |

| Sud de l'Inde |

| Par type de produit | PC et stations de travail | |

| Matériel de mise en réseau d'entreprise | ||

| Dispositifs de stockage d'entreprise | ||

| Serveurs | ||

| Autre matériel (imprimantes et copieurs) | ||

| Par application | Consommateurs | |

| Entreprises | PME | |

| Grandes entreprises | ||

| Par secteur d'utilisation finale | BFSI | |

| Commerce de détail | ||

| Informatique et télécommunications | ||

| Autres secteurs d'utilisation finale | ||

| Par région | Nord de l'Inde | |

| Est de l'Inde | ||

| Ouest et centre de l'Inde | ||

| Sud de l'Inde | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché indien du matériel informatique ?

La taille du marché indien du matériel informatique s'élève à 22,61 milliards USD en 2026.

À quelle vitesse le marché indien du matériel informatique devrait-il croître ?

Le marché devrait se développer à un TCAC de 6,78 %, pour atteindre 31,39 milliards USD d'ici 2031.

Quelle catégorie de produit affiche la croissance la plus élevée ?

Le stockage d'entreprise est en tête avec un TCAC de 8,08 %, porté par les déploiements de centres de données IA.

Comment les politiques impactent-elles la fabrication locale ?

Les incitations PLI 2.0 et une réduction annuelle obligatoire de 5 % des importations d'ordinateurs portables poussent les équipementiers comme HP, Lenovo et Foxconn à localiser leurs lignes d'assemblage à haute valeur ajoutée.

Quelle région offre les meilleures perspectives de croissance ?

L'est de l'Inde enregistre le TCAC régional le plus élevé à 8,25 %, soutenu par de nouveaux investissements dans les centres de données et la fabrication d'électronique.

Dernière mise à jour de la page le: