Taille et Part du Marché des MNO Télécom au Paraguay

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

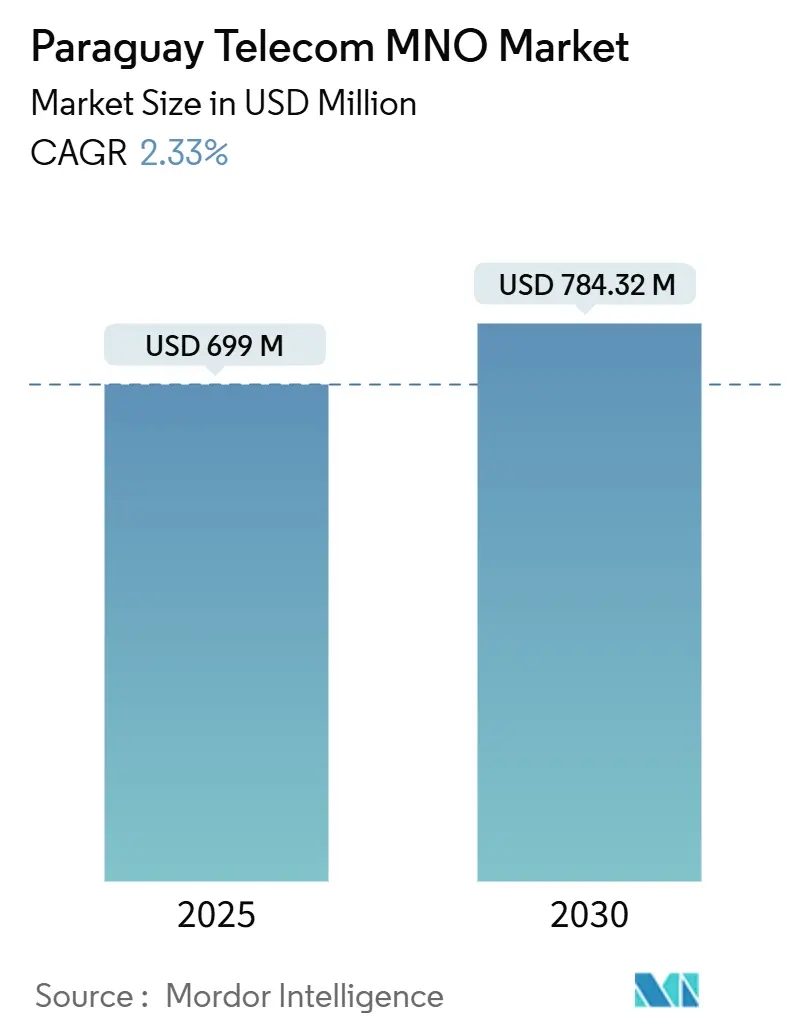

| Taille du Marché (2025) | 699 Millions de dollars américains |

| Taille du Marché (2030) | 784.32 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.33% CAGR |

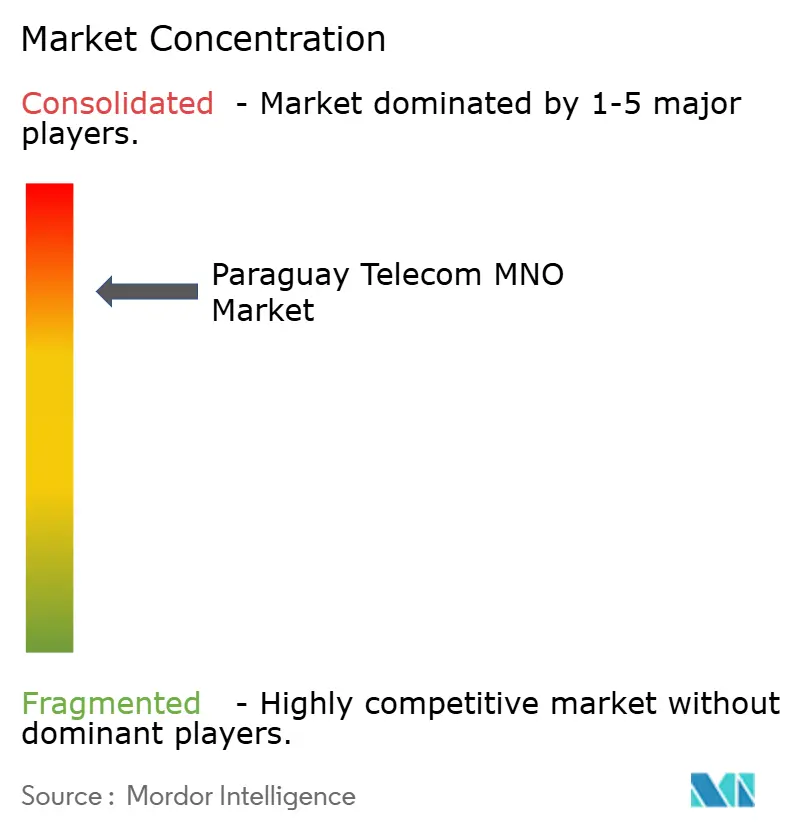

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom au Paraguay par Mordor Intelligence

La taille du marché des MNO Télécom au Paraguay est estimée à 699 millions USD en 2025 et devrait atteindre 784,32 millions USD d'ici 2030, à un CAGR de 2,33% pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait passer de 8,90 millions d'abonnés en 2025 à 9,83 millions d'abonnés d'ici 2030, à un CAGR de 2,02% pendant la période de prévision (2025-2030).

Cette croissance mesurée reflète la structure de coûts liée à l'enclavement du pays, une politique prudente en matière de spectre et la discipline des opérateurs axée sur le partage d'infrastructures plutôt que sur des guerres de prix. Les revenus centrés sur les données, les projets de gouvernement numérique et les liaisons de transit de gros avec le Brésil et l'Argentine soutiennent la dynamique, tandis qu'une intensité concurrentielle modérée protège les marges EBITDA et préserve les liquidités pour des investissements ciblés dans la 5G et la fibre. La clarté réglementaire sous CONATEL et l'écosystème de paiements instantanés de la banque centrale encouragent davantage la demande de haut débit mobile à haute disponibilité.

Points Clés du Rapport

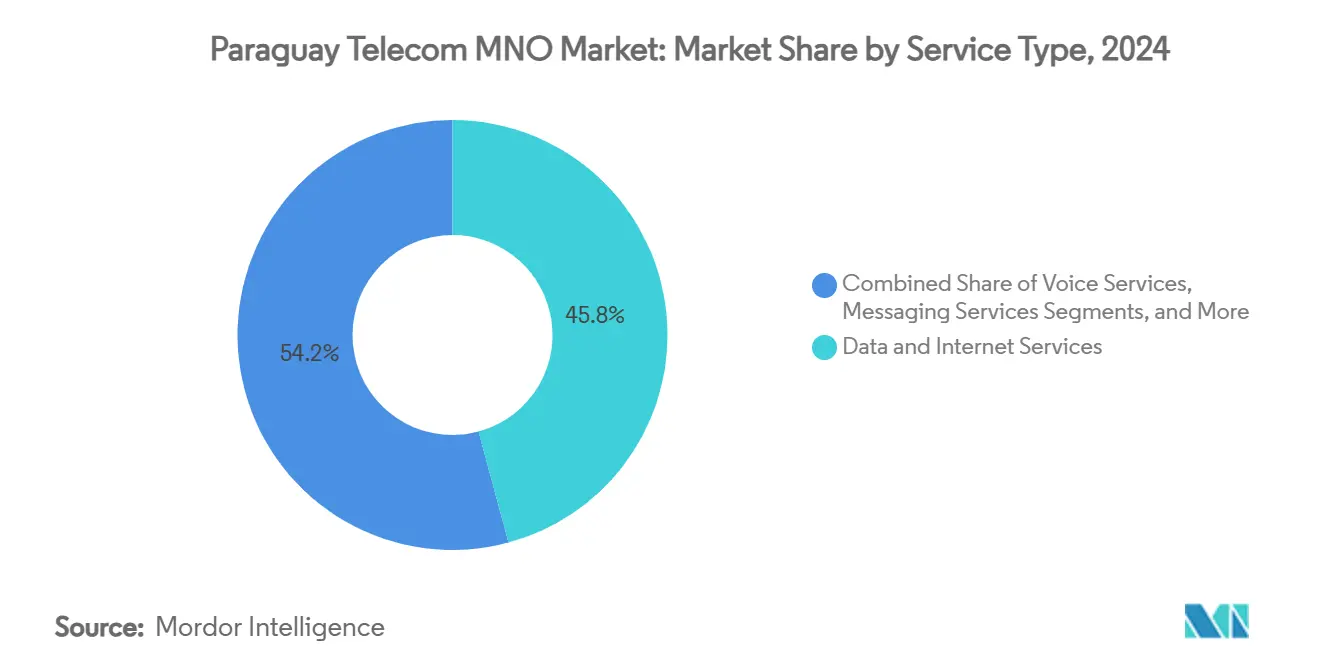

- Par type de service, les services de données et Internet ont dominé avec 45,80% de la part du marché des MNO Télécom au Paraguay en 2024 et devraient croître à un CAGR de 2,88% jusqu'en 2030.

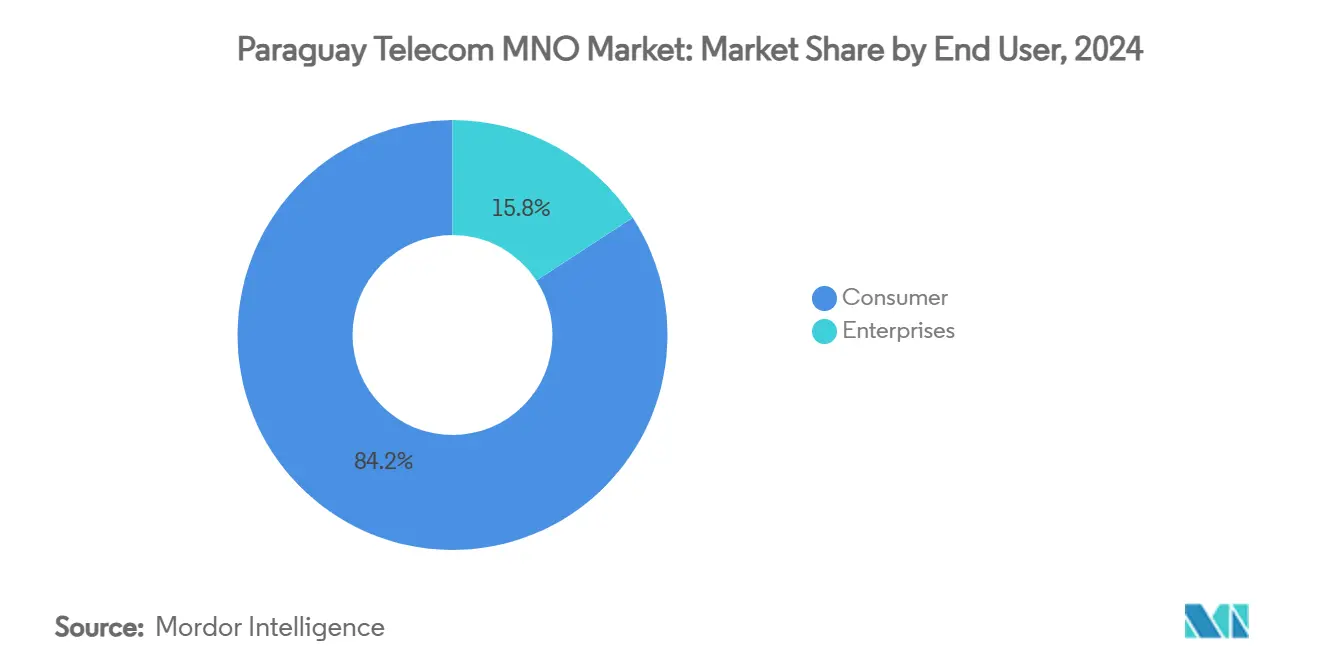

- Par utilisateur final, le segment consommateur représentait 84,19% de la taille du marché des MNO Télécom au Paraguay en 2024, tandis que les revenus des entreprises devraient progresser à un CAGR de 2,96% entre 2025 et 2030.

Tendances et Perspectives du Marché des MNO Télécom au Paraguay

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Forte croissance de la consommation de données mobiles | +0.8% | Nœuds urbains à Asunción et Ciudad del Este | Moyen terme (2-4 ans) |

| Déploiements accélérés de la fibre via des PPP | +0.6% | Corridors ruraux et villes secondaires | Long terme (≥ 4 ans) |

| Réaffectation du spectre de la 4G vers la 5G | +0.4% | Centres urbains à fort trafic | Moyen terme (2-4 ans) |

| Programmes de transformation du gouvernement numérique | +0.3% | À l'échelle nationale, villes pilotes en premier | Court terme (≤ 2 ans) |

| Demande cloud/edge des PME agritech et fintech | +0.2% | Ceinture sojière et pôles financiers | Moyen terme (2-4 ans) |

| Liaisons de transit de gros transfrontalières | +0.1% | Frontières avec le Brésil, l'Argentine, la Bolivie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Croissance de la Consommation de Données Mobiles

Les transactions quotidiennes via le rail de paiements instantanés SPI de la banque centrale ont quadruplé pour atteindre 560 000 en août 2024, plaçant les smartphones au cœur du commerce quotidien et alimentant l'utilisation d'applications gourmandes en données. [1]Personnel de Central Banking, "Développement des Infrastructures de Paiement et de Marché : Banque Centrale du Paraguay," CentralBanking.com Les opérateurs convertissent cette demande en un ARPU plus élevé grâce à des offres groupées à plusieurs niveaux et des applications financières à accès illimité, tandis que l'adoption rurale augmente à mesure que la monnaie mobile se substitue aux réseaux d'agences peu denses. Le portefeuille Tigo Money de Tigo à l'échelle nationale illustre comment le marché des MNO Télécom au Paraguay génère des revenus supplémentaires grâce à l'inclusion financière sans subventions profondes sur les appareils.

Déploiements Accélérés de la Fibre via des PPP

Les partenariats public-privé permettent aux opérateurs de cofinancer la fibre longue distance, répartissant la charge d'investissement qu'impose la géographie du Paraguay. La Banque Mondiale considère les PPP dans les télécommunications comme des infrastructures catalytiques, et les projets locaux reflètent cette logique en liant les fonds de service universel au déploiement privé dans les corridors à faible densité. [2]Banque Mondiale, "Centre de Ressources Juridiques sur les Partenariats Public-Privé," PPP.WorldBank.orgLes lignes de transport partagées réduisent les goulets d'étranglement du backhaul, permettant la densification de la 4G et soutenant le délestage éventuel par micro-ondes 5G dans les villes secondaires.

Réaffectation du Spectre de la 4G vers la 5G

La consultation de CONATEL en 2025 visant à libérer 400 MHz dans la bande 3,5 GHz signale une voie délibérée : les opérateurs augmentent la capacité LTE tout en activant sélectivement la 5G dans les zones premium. Cette tactique allège la pression sur les flux de trésorerie et permet à la demande de haut débit mobile amélioré de mûrir avant de lourds investissements. Les investissements de Claro dans la fibre et la radio régionales la positionnent pour pivoter rapidement une fois les règles finalisées. [3]BNamericas, "D'ici 2028, 60% de la Couverture Mobile de Claro Sera en 5G," BNamericas.com

Programmes de Transformation du Gouvernement Numérique

Le Plan National de Développement 2030 du Paraguay intègre des modules d'e-procurement, d'e-santé et d'identité numérique qui nécessitent des réseaux de qualité opérateur. Les contrats gouvernementaux offrent aux opérateurs un trafic prévisible et démontrent leur fiabilité aux prospects entreprises, tandis que la récente législation sur la protection des données codifie des normes de sécurité que les télécommunications peuvent monétiser en tant que services gérés. [4]PPC Land, "Le Paraguay Adopte une Loi Complète sur la Protection des Données," PPC.land

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prime de coût de backhaul liée à l'enclavement | −0.4% | National | Long terme (≥ 4 ans) |

| Faible taux de bancarisation limitant la montée en gamme post-payé | −0.3% | Secteurs ruraux et urbains à faibles revenus | Moyen terme (2-4 ans) |

| Mise en œuvre retardée de la portabilité des numéros | −0.2% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Trafic vocal illicite par voies grises | −0.1% | Postes frontières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de Coût de Backhaul Liée à l'Enclavement

La dépendance aux stations d'atterrissage brésiliennes et argentines fait grimper les prix du transit IP, comprimant les marges sur la bande passante internationale et freinant une tarification agressive des données. Bien que les nouveaux PPP fibre atténuent les contraintes de transport intermédiaire domestique, les frais transfrontaliers restent structurels. Les opérateurs poursuivent des accords de transit qui repositionnent le Paraguay comme pont régional de trafic, mais les délais de retour sur investissement s'étendent au-delà de la fenêtre de prévision, tempérant la rentabilité à court terme.

Faible Taux de Bancarisation Limitant la Montée en Gamme Post-payé

Seule une minorité d'adultes détient des comptes bancaires formels, ce qui restreint la facturation à crédit. Le prépayé domine, plafonnant l'ARPU et compliquant le groupement du financement des appareils ou des abonnements OTT. Les portefeuilles mobiles offrent une solution de contournement, mais les plafonds réglementaires sur les volumes de transactions les maintiennent en deçà de substituts complets au post-payé. Les alliances entre télécommunications et microfinance émergent mais nécessitent des innovations en matière de notation du risque pour passer à l'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Pilotent l'Évolution du Mix de Revenus

Les données et Internet ont capturé 45,80% de la part du marché des MNO Télécom au Paraguay en 2024, progressant vers la moitié des revenus à un CAGR de 2,88% jusqu'en 2030. La forte adoption des smartphones, propulsée par l'accès illimité aux paiements instantanés, augmente le trafic de données mensuel moyen et renforce l'appétit des opérateurs pour la réaffectation du spectre. Les revenus vocaux s'érodent à mesure que les appels OTT se généralisent, même si CONATEL applique la neutralité du net pour limiter le blocage sélectif. La messagerie connaît une cannibalisation similaire par les plateformes sociales, tandis que les abonnements IoT et M2M commencent à se développer dans la surveillance du bétail et la logistique. Les accords de contenu, tels que les droits exclusifs de Tigo sur le championnat national jusqu'en 2027, maintiennent la viabilité de la PayTV et renforcent la défense contre le désabonnement. D'autres services à valeur ajoutée, forfaits d'itinérance, assurance appareils et sauvegarde cloud offrent des marges supplémentaires qui facilitent la transition d'une simple connectivité vers des écosystèmes de style de vie.

L'expansion du segment souligne le glissement de la taille du marché des MNO Télécom au Paraguay vers les applications numériques. Les opérateurs exploitent la facturation opérateur pour les boutiques d'applications, et les partenariats avec les fournisseurs de streaming regroupent des allocations de données avec du contenu localisé. Des pilotes de jeux cloud, conditionnels à des tranches 5G à faible latence, sont prévus pour le lancement dans les districts densément peuplés. Le transit de gros du trafic OTT via les corridors fibre paraguayens signale une autre voie de monétisation une fois que les frais transfrontaliers se normalisent.

Par Utilisateur Final : La Croissance des Entreprises Accélère la Transformation Numérique

Le segment consommateur a généré 84,19% de la taille du marché des MNO Télécom au Paraguay en 2024, reflétant une orientation prépayée et la hausse des offres groupées de données. Pourtant, les revenus des entreprises, en expansion à un CAGR de 2,96%, deviennent la tranche à la croissance la plus rapide à mesure que les PME numérisent leurs chaînes d'approvisionnement. Les solutions agritech exigent des liaisons IoT résilientes pour l'analyse des sols, tandis que les plateformes fintech nécessitent une connectivité redondante pour soutenir l'infrastructure de paiements instantanés SPI. Les portails d'e-procurement gouvernementaux et les projets pilotes de villes intelligentes municipales ancrent des engagements de bande passante qui dépassent le mobile au mieux. Les opérateurs élaborent des offres de sécurité gérée et de cloud hybride, créant de nouvelles lignes de revenus sans forte dépendance au spectre.

La pénétration des entreprises diversifie également le risque de désabonnement sur le marché des MNO Télécom au Paraguay. Les contrats à long terme stabilisent les flux de trésorerie, permettant la planification des investissements pour les nœuds edge qui mettent en cache le contenu plus près des coopératives rurales. La différenciation concurrentielle passe des cartes de couverture aux accords de niveau de service, incitant les opérateurs à certifier la résilience des centres de données de niveau III et à recruter des architectes de solutions spécialisés. Ces capacités préparent le terrain pour la future monétisation des API réseau dans le cadre de l'architecture autonome 5G.

Analyse Géographique

Les clusters urbains captent la majeure partie du trafic et des investissements, Asunción et Ciudad del Este abritant les sites cellulaires à plus haute densité et les premiers essais en bande 3,5 GHz. La taille du marché des MNO Télécom au Paraguay dans ces corridors devrait progresser à un CAGR à un chiffre moyen à mesure que l'adoption de la 5G commence. Les couronnes périurbaines bénéficient de mises à niveau de capacité par débordement, tandis que les villes secondaires telles qu'Encarnación attendent un backhaul rentable avant un déploiement significatif de la 5G. La couverture rurale reste orientée 4G, mais les projets de fibre PPP encouragent les déploiements de petites cellules pour desservir les zones d'exportation agricole.

Les frontières du Paraguay amplifient et atténuent simultanément les pressions sur les coûts. Des tarifs de transit plus élevés compriment la flexibilité des prix de détail, mais des opportunités de gros émergent à mesure que la Bolivie et les États brésiliens enclavés recherchent des routes diversifiées. Les accords de coopération réglementaire entre CONACOM et l'agence antitrust brésilienne préparent le terrain pour des conduits partagés et des remises réciproques d'interconnexion. Les opérateurs pourraient transformer leur désavantage géographique en statut de hub régional une fois que les normes d'appairage bilatéral seront matures.

L'essor des paiements instantanés nationaux illustre comment les écosystèmes numériques modifient les schémas géographiques de bande passante. Les pics de transactions coïncident avec les paiements de récoltes agricoles, faisant monter en flèche la demande dans les provinces de la ceinture sojière. Les télécommunications répondent en provisionnant des augmentations temporaires de bande passante et en exploitant le calcul en périphérie mobile pour mettre en cache les charges de travail fintech plus près des coopératives agricoles. Sur l'horizon de prévision, les corridors de données ruraux se transforment de centres de coûts en réservoirs de profits supplémentaires à mesure que l'adoption de l'agritech s'approfondit.

Paysage Concurrentiel

Telecel (Tigo) est l'opérateur de référence, détenant une part significative du marché des MNO Télécom au Paraguay en 2024, grâce à la force de son LTE national, de son contenu football exclusif et de ses portefeuilles Tigo Money bien implantés. Personal Paraguay s'appuie sur son héritage mondial Telefónica pour concurrencer sur la qualité du réseau, tandis que Claro mobilise 7,7 milliards USD de dépenses d'investissement à l'échelle du groupe alloués pour la fibre régionale 2024-2029 afin d'accélérer les nœuds 5G et la planification de capacité assistée par IA.

Le partage d'infrastructures est le principal levier d'efficacité. Millicom a transféré plus de 9 000 tours dans des entités séparées, libérant des capitaux et réduisant les coûts d'occupation pour tous les locataires. De futurs accords de partage sont attendus autour de la fibre noire et du partage RAN dans les districts à faible ARPU, soutenus par les directives d'accès ouvert en projet de CONATEL. L'entrée des MVNO reste limitée car les frais de gros s'alignent sur des formules coût-plus qui laissent peu de marge ; aucun ne détient plus de 0,5% de part d'abonnés.

L'accent stratégique se déplace vers les piles ICT entreprises. Tigo regroupe SD-WAN et passerelles cloud, Claro teste des services satellite-vers-cellule pour l'agribusiness à distance, et Personal courtise les fintechs avec des API de facturation opérateur. L'intensité concurrentielle porte donc moins sur les tarifs affichés que sur l'étendue du portefeuille de services et l'expertise sectorielle. Les opérateurs qui traduisent les synergies de groupe régionales en solutions localisées conservent un avantage.

Leaders du Secteur des MNO Télécom au Paraguay

Tigo (Telecel Paraguay S.A.)

Telecom Personal Paraguay (Núcleo S.A.)

Claro Paraguay (AMX Paraguay S.A.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Le Paraguay a promulgué une loi complète sur la protection des données, établissant des exigences de conformité pour les informations clients des télécommunications.

- Mars 2025 : Claro a testé la connectivité directe satellite-vers-cellule dans des pilotes avec Anatel, explorant des alternatives de couverture rurale.

- Février 2025 : CONATEL a ouvert une consultation sur 400 MHz dans la bande 3,5 GHz pour les allocations 5G, marquant une étape vers la libération du spectre de nouvelle génération.

Périmètre du Rapport sur le Marché des MNO Télécom au Paraguay

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des MNO Télécom au Paraguay ?

La taille du marché des MNO Télécom au Paraguay s'élevait à 699 millions USD en 2025 et devrait atteindre 784,32 millions USD d'ici 2030.

Quel opérateur domine le marché ?

Telecel (Tigo) est en tête avec 55% de part du marché des MNO Télécom au Paraguay, soutenu par des marges EBITDA de 37% et du contenu sportif exclusif.

À quelle vitesse le segment entreprises croît-il ?

Les revenus des entreprises devraient se développer à un CAGR de 2,96% jusqu'en 2030, portés par la numérisation de l'agritech et de la fintech.

Quand la 5G deviendra-t-elle courante au Paraguay ?

Les opérateurs ciblent des lancements sélectifs de la 5G dans les grandes villes à partir de 2025, Claro visant une couverture de 60% de la population d'ici 2028.

Quels sont les principaux freins à la croissance du marché ?

La prime de backhaul liée à l'enclavement du Paraguay et la faible pénétration bancaire, qui limite l'adoption du post-payé, retranchent combinés 0,7 point de pourcentage du CAGR prévu.

Comment les opérateurs comblent-ils les lacunes de couverture rurale ?

Les opérateurs poursuivent des projets de fibre PPP et pilotent la technologie satellite-vers-cellule pour élargir la couverture sans engager des coûts de construction terrestre prohibitifs.

Dernière mise à jour de la page le: