Taille et part du marché des MNO Télécom en Bolivie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 1.42 Milliards de dollars |

| Taille du Marché (2030) | 1.77 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.46% CAGR |

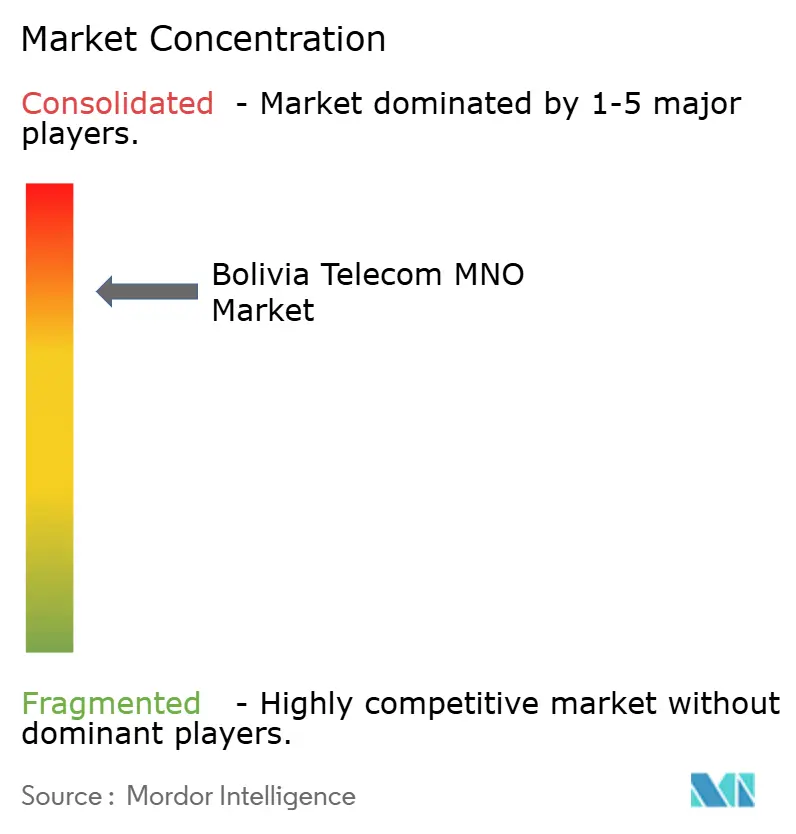

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO Télécom en Bolivie par Mordor Intelligence

La taille du marché des MNO Télécom en Bolivie est estimée à 1,42 milliard USD en 2025 et devrait atteindre 1,77 milliard USD d'ici 2030, à un CAGR de 4,46 % au cours de la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 12,10 millions d'abonnés en 2025 à 14,40 millions d'abonnés d'ici 2030, à un CAGR de 3,56 % au cours de la période de prévision (2025-2030).

La demande croissante de haut débit mobile, la dorsale fibre financée par l'État et la capacité à venir du câble sous-marin via la route Pacifique orientent le marché des MNO Télécom en Bolivie vers des services numériques à plus haute valeur ajoutée. Les opérateurs réorientent leurs investissements vers la densification 4G, la préparation précoce du spectre 5G et les offres groupées de connectivité pour les entreprises, alors que la pénétration d'Internet mobile a déjà atteint 91 %. La vision du gouvernement selon laquelle la connectivité est un droit fondamental, codifiée dans la Loi générale n° 164, soutient les incitations à l'investissement, tandis que la présence des coopératives dans 15 provinces tempère les hausses de prix agressives tout en élargissant la couverture rurale. Les pressions liées à l'ancrage monétaire, le faible ARPU et l'incertitude sur les coûts du spectre pèsent sur les marges, mais la demande IoT des entreprises, les prises en charge cloud dans les secteurs minier et agritech, ainsi que la réduction des coûts de transit régional soutiennent une trajectoire de croissance à moyen terme.

Principaux enseignements du rapport

- Par type de service, les services de données ont dominé avec une part de revenus de 47,11 % en 2024 ; les services IoT et M2M devraient se développer à un CAGR de 4,81 % jusqu'en 2030.

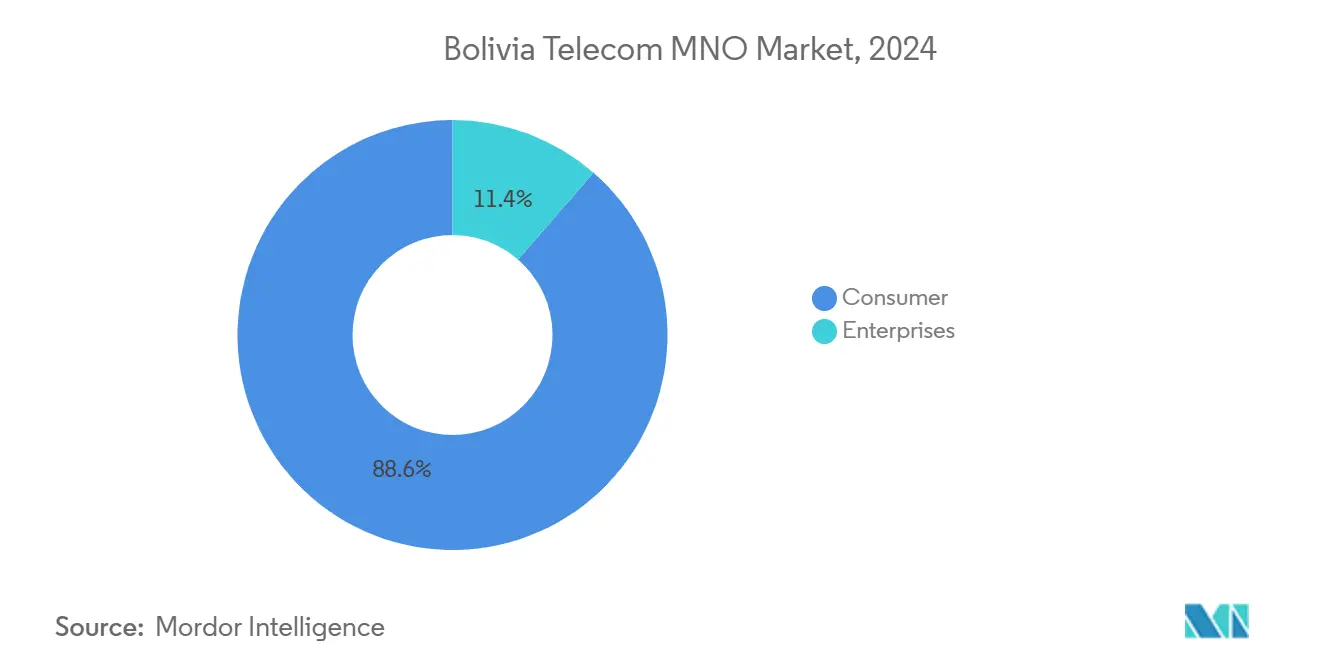

- Par utilisateur final, les lignes grand public représentaient 89,50 % de la part du marché des MNO Télécom en Bolivie en 2024, tandis que les services aux entreprises progressent à un CAGR de 7,40 % jusqu'en 2030.

Tendances et perspectives du marché des MNO Télécom en Bolivie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion du trafic de données mobiles liée à l'adoption de la 4G | +1.2% | La Paz, Santa Cruz, Cochabamba | Court terme (≤ 2 ans) |

| Dorsale fibre nationale financée par l'État | +0.8% | Capitales municipales et zones rurales | Moyen terme (2-4 ans) |

| Numérisation des entreprises pour l'IoT B2B et le cloud | +0.6% | Zones urbaines, ceintures minières, zones agritech | Moyen terme (2-4 ans) |

| Obligations réglementaires de couverture rurale | +0.4% | Régions éloignées à l'échelle nationale | Long terme (≥ 4 ans) |

| Déploiement FTTH par les coopératives dans les villes secondaires | +0.3% | Tarija, Sucre, Potosí | Moyen terme (2-4 ans) |

| Accès au câble sous-marin via la route Pacifique | +0.2% | National – passerelles internationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion du trafic de données mobiles liée à l'adoption des smartphones 4G

La Bolivie a enregistré un bond de la pénétration d'Internet mobile, passant de 23 % en 2013 à 91 % en 2024, et la 4G couvre désormais 87 % de la population. La croissance du trafic met les réseaux sous pression tout en catalysant des améliorations du mix ARPU pour les opérateurs disposant de portefeuilles de spectre plus riches. Entel offre des vitesses de téléchargement moyennes de 11,55 Mbps, tandis que Tigo optimise la latence pour les audiences de jeux mobiles.[1]Ookla, "Speedtest Global Index Bolivie 2024," ookla.com Cette progression encourage les projets de densification dans les hauts plateaux de La Paz et les plaines de Santa Cruz, et élargit le marché des MNO Télécom en Bolivie pour les partenaires de contenu numérique.

Expansion de la dorsale fibre nationale financée par l'État

Le programme d'Entel visant à couvrir 100 % des capitales municipales en FTTH d'ici 2025 constitue le plus grand chantier télécom du pays. Combinée à sa location de capacité Starlink pour les villages reculés, la dorsale fibre réduit les coûts de backhaul et libère de la capacité mobile pour les applications vidéo et fintech.[2]BNamericas, "Entel to Cover All Municipal Seats with Fiber by 2025," Ce déploiement soutient les services d'e-gouvernement et renforce les engagements SLA des entreprises, consolidant le marché des MNO Télécom en Bolivie en tant que passerelle vers la bande passante Pacifique pour les pays voisins enclavés.

Numérisation des entreprises stimulant la connectivité cloud et IoT B2B

L'automatisation minière, l'irrigation intelligente et les réseaux de capteurs municipaux alimentent un CAGR de connectivité pour les entreprises de 7,40 %. Le programme AGRIdigitalización relie déjà 10 000 petits exploitants aux plateformes de marché et de financement. Les clients professionnels acceptent des tarifs premium, permettant aux opérateurs de se diversifier au-delà des offres grand public à faible marge et d'orienter le marché des MNO Télécom en Bolivie vers des flux de revenus liés au SaaS.

Pression réglementaire en faveur de la couverture rurale et des obligations de service universel

La loi bolivienne sur les télécommunications oblige les titulaires de licences à étendre le service dans les districts à faibles revenus, sous le contrôle du régulateur ATT. Le dispositif PRONTIS a installé des sites dans près de 9 000 localités. La couverture obligatoire crée des barrières à l'entrée pour les nouveaux acteurs tout en accordant aux opérateurs en place des volumes protégés et une marge de manœuvre pour les subventions croisées voix/données, stabilisant ainsi la base d'abonnés à long terme du marché des MNO Télécom en Bolivie.[3]Digital Watch, "Mise à jour du programme PRONTIS Bolivie 2024," digitalwatch.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible ARPU et consommateurs sensibles aux prix | -0.9% | Zones rurales et périurbaines à l'échelle nationale | Court terme (≤ 2 ans) |

| Coûts élevés du spectre et disponibilité limitée de la 5G | -0.6% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Longues procédures d'autorisation municipale pour les tours | -0.4% | Arrondissements urbains denses | Court terme (≤ 2 ans) |

| Goulots d'étranglement du backhaul en Amazonie et dans les zones andines | -0.3% | Beni, Pando, corridors montagneux de l'ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible ARPU et base de consommateurs sensibles aux prix

Le revenu moyen par utilisateur a chuté de 40,3 USD en 2013 à 11,1 USD en 2023, même si le nombre de connexions a été multiplié. L'ancrage persistant au dollar amplifie les coûts d'importation des terminaux, mais les opérateurs ne peuvent pas augmenter les tarifs sans risquer un taux de désabonnement élevé. Les membres des coopératives s'opposent également aux hausses importantes, contraignant les opérateurs à rechercher des volumes plutôt que des ventes additionnelles premium sur l'ensemble du marché des MNO Télécom en Bolivie.

Coûts élevés du spectre et allocations 5G limitées

L'attribution de licences en juin 2024 n'a accordé l'accès qu'à sept entreprises, et les prochaines enchères 5G pourraient imposer des prix de réserve encore plus élevés. Les capitaux détournés vers le spectre affaiblissent les budgets de déploiement, retardant la 5G autonome à l'échelle nationale et mettant à l'épreuve la capacité du marché des MNO Télécom en Bolivie à répondre aux besoins des secteurs à très faible latence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données maintiennent leur domination en termes de revenus

Les services de données ont généré 47,11 % des revenus de 2024, ancrant la taille du marché des MNO Télécom en Bolivie pour les flux de trésorerie des opérateurs. La voix poursuit son recul structurel à mesure que les applications over-the-top cannibalisent les minutes. Les lignes IoT et M2M, encore de niche, devraient afficher un CAGR de 4,81 % jusqu'en 2030, la progression la plus rapide au sein du marché des MNO Télécom en Bolivie, à mesure que les mineurs équipent des flottes de transport autonomes et que les municipalités instrumentent les réseaux de gestion des déchets et de l'eau. Les SMS persistent pour les notifications aux entreprises, mais la PayTV et l'OTT font face à une compression des marges due aux diffuseurs internationaux exigeant des licences coûteuses. Les offres groupées 4G et fibre fixe permettent aux opérateurs de proposer du contenu à un coût marginal faible, stabilisant la dérive de l'ARPU.

La taille du marché des MNO Télécom en Bolivie pour l'IoT devrait s'accélérer lorsque les câbles Humboldt et SAC-2 feront baisser les prix de transit, rendant les points de terminaison cloud plus abordables. Les opérateurs qui associent des superpositions NB-IoT à des centres de données en périphérie près de Cochabamba sont bien positionnés pour capter les pics d'activation d'appareils une fois que le spectre 5G bolivien sera débloqué.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les consommateurs dominent encore mais les entreprises accélèrent

Les abonnés résidentiels représentaient 89,50 % des lignes de 2024, héritage de la trajectoire d'adoption mobile-first de la Bolivie. Les plafonds tarifaires et l'influence des coopératives ancrent les tarifs grand public, de sorte que les opérateurs se différencient par des programmes de fidélité, la gratuité des données pour les applications sociales et le financement des terminaux. Même avec de faibles rendements, ce segment garantit une charge de base pour la monétisation du spectre sur l'ensemble du marché des MNO Télécom en Bolivie.

Les entreprises, bien que moins nombreuses en volume, progressent à un CAGR de 7,40 % jusqu'en 2030. Les projets pilotes de villes intelligentes du gouvernement, les flux de télémétrie minière et les réseaux de capteurs agritech nécessitent des SLA convergés fixe-mobile qui commandent des primes ARPU à deux chiffres. La collaboration ATT-PNUD SIMAT illustre l'intention officielle de canaliser les charges de travail du secteur public vers les clouds des opérateurs nationaux. La part du marché des MNO Télécom en Bolivie pour les lignes entreprises est donc appelée à s'élargir à mesure que les macro-industries se numérisent.

Analyse géographique

Le programme gouvernemental « Nation Numérique » accélère le déploiement de la dorsale fibre nationale

Sur le plan régional, la concentration de la bande passante favorise les hauts plateaux de l'ouest autour de La Paz et Cochabamba, mais Tarija a enregistré les téléchargements cellulaires les plus rapides de Bolivie à 19,32 Mbps en 2024, et Santa Cruz a affiché les meilleures vitesses fixes à 34,72 Mbps. Le système Humboldt traversant le Pacifique, la mise à niveau SAC-2 et une interconnexion terrestre Pérou-Chili réduiront les prix IP de gros, augmentant la taille du marché des MNO Télécom en Bolivie pour les segments OTT et jeux vidéo à fort transit.

Le bassin amazonien accidenté et les versants andins posent encore des obstacles en termes de dépenses d'investissement. Les installations PRONTIS dans 9 000 nœuds distants comblent partiellement les lacunes, mais l'accès aux tours dépend souvent d'autorisations municipales qui s'étendent au-delà de 12 mois. La campagne FTTH d'Entel visant à atteindre chaque capitale municipale d'ici 2025 devrait réduire les inégalités de vitesse et permettre aux petits fournisseurs d'accès Internet de bénéficier du backhaul à des tarifs de location inférieurs.

Une carte concurrentielle hybride émerge : 15 coopératives à but non lucratif dominent des zones telles que la coopérative COTAS de Santa Cruz, tandis que les opérateurs nationaux subventionnent les sites ruraux grâce aux bénéfices urbains. La diversité des passerelles frontalières élève le statut de la Bolivie en tant que point d'atterrissage de secours pour le Paraguay et le nord de l'Argentine, renforçant la pertinence stratégique du marché des MNO Télécom en Bolivie dans le corridor andin.

Paysage concurrentiel

L'attribution du spectre 5G aux trois MNO de premier rang permettant une hausse de l'ARPU premium

Le marché s'articule autour d'Entel, Tigo et Viva, Entel contrôlant environ 50 % des SIM. Les indicateurs Opensignal montrent qu'Entel remporte la couverture avec 8,6 points, Tigo se classant premier en qualité constante à 51,8 %, et Viva menant en téléchargement montant à 7,7 Mbps. Entel déploie des capitaux publics pour couvrir la fibre et a loué de la capacité Starlink pour les zones de jungle, s'assurant des droits de premier entrant pour les essais d'agrégation de porteuses 5G.

Tigo mise sur l'efficacité opérationnelle, affichant 1,37 milliard USD de revenus au premier trimestre 2025 et visant 60 % de couverture mobile 5G d'ici 2028. Viva capitalise sur des mises à niveau agiles et des offres de niche pour les PME. Chaque acteur vise l'IoT entreprise comme prochain champ de bataille, exploitant des niveaux différenciés de latence et de sécurité pour surpasser ses rivaux au sein du marché des MNO Télécom en Bolivie.

Les coopératives, bien que marginales en part nationale, contrôlent des boucles locales critiques dans 15 provinces. Leur mandat communautaire freine les hausses de prix mais leur confère une fidélité de proximité. À l'approche de la 5G, les opérateurs pourraient rechercher des accords de location ou de construction conjointe avec les coopératives pour accélérer le déploiement rural sans dupliquer les infrastructures en terrains difficiles, préservant ainsi les liquidités pour les frais de spectre et les nœuds de calcul en périphérie.

Leaders du secteur des MNO Télécom en Bolivie

Entel Bolivia

Tigo Bolivia

Viva Bolivia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Entel a confirmé ses plans pour étendre le FTTH à 100 % des capitales municipales, marquant le plus grand programme fibre de Bolivie.

- Novembre 2024 : Cirion Technologies a dévoilé la route sous-marine SAC-2 pour améliorer la latence entre l'Amérique latine et l'Amérique du Nord.

- Juin 2024 : Le ministère des TIC a attribué des licences de spectre radioélectrique à sept entreprises, façonnant la dynamique des enchères 5G.

Périmètre du rapport sur le marché des MNO Télécom en Bolivie

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des MNO Télécom en Bolivie en 2025 ?

La taille du marché des MNO Télécom en Bolivie est de 1,42 milliard USD en 2025 et devrait croître jusqu'à 1,77 milliard USD d'ici 2030 à un CAGR de 4,46 %.

Quel segment de service génère le plus de revenus pour les opérateurs ?

Les services de données génèrent 47,11 % des revenus de 2024, reflétant le passage de la voix à l'utilisation du haut débit mobile.

Quel est le segment à la croissance la plus rapide jusqu'en 2030 ?

Les lignes IoT et M2M devraient enregistrer un CAGR de 4,81 %, portées par l'automatisation minière, les capteurs agritech et les projets de villes intelligentes.

Quelle est la concentration de la propriété des opérateurs ?

Trois opérateurs nationaux — Entel, Tigo et Viva — détiennent la quasi-totalité des abonnements, Entel seul représentant environ 50 %, ce qui se traduit par un score de concentration du marché de 9.

Quelles zones géographiques affichent les vitesses mobiles les plus élevées ?

Tarija mène les téléchargements cellulaires à 19,32 Mbps, tandis que Santa Cruz domine les vitesses de haut débit fixe à 34,72 Mbps, en raison d'investissements infrastructurels plus importants dans ces centres économiques.

Quel facteur limite le plus la croissance des revenus à court terme ?

Le faible ARPU, actuellement autour de 11,1 USD, contraint l'expansion des marges car la base de consommateurs bolivienne reste très sensible aux prix.

Dernière mise à jour de la page le: