Taille et part du marché de l'énergie éolienne au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

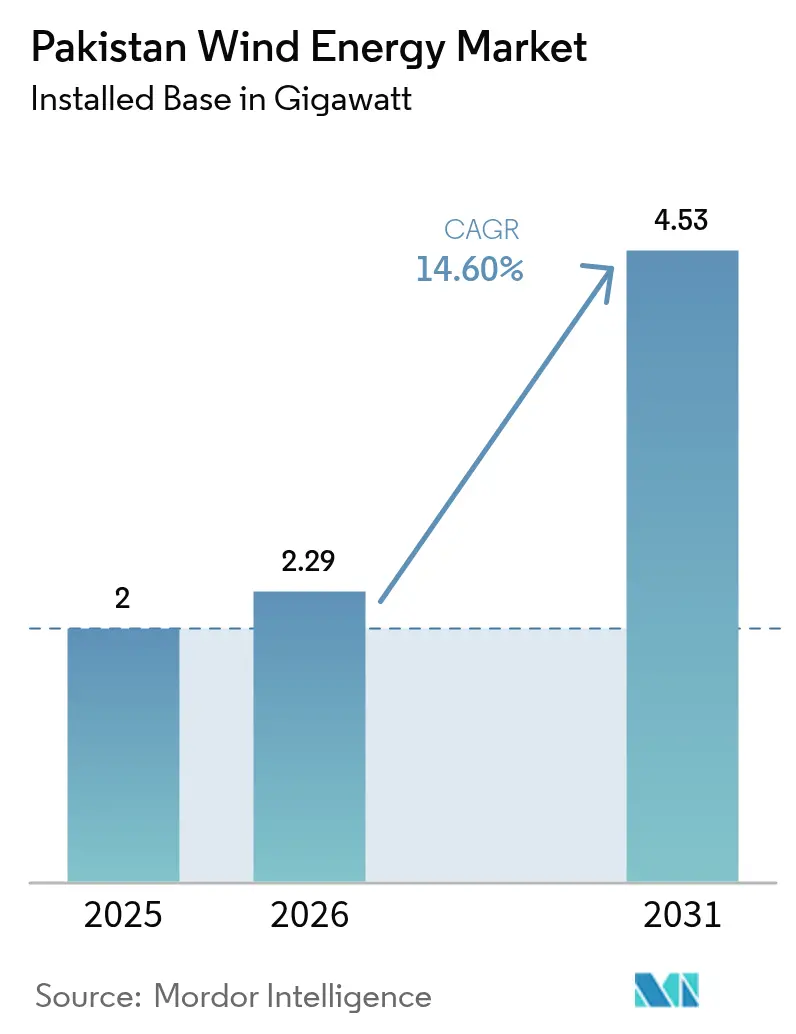

| Taille du marché de l'année de base (2025) | 2 gigawatt |

| Volume du Marché (2026) | 2.29 gigawatt |

| Volume du Marché (2031) | 4.53 gigawatt |

| Taux de croissance (2026 - 2031) | 14.60% CAGR |

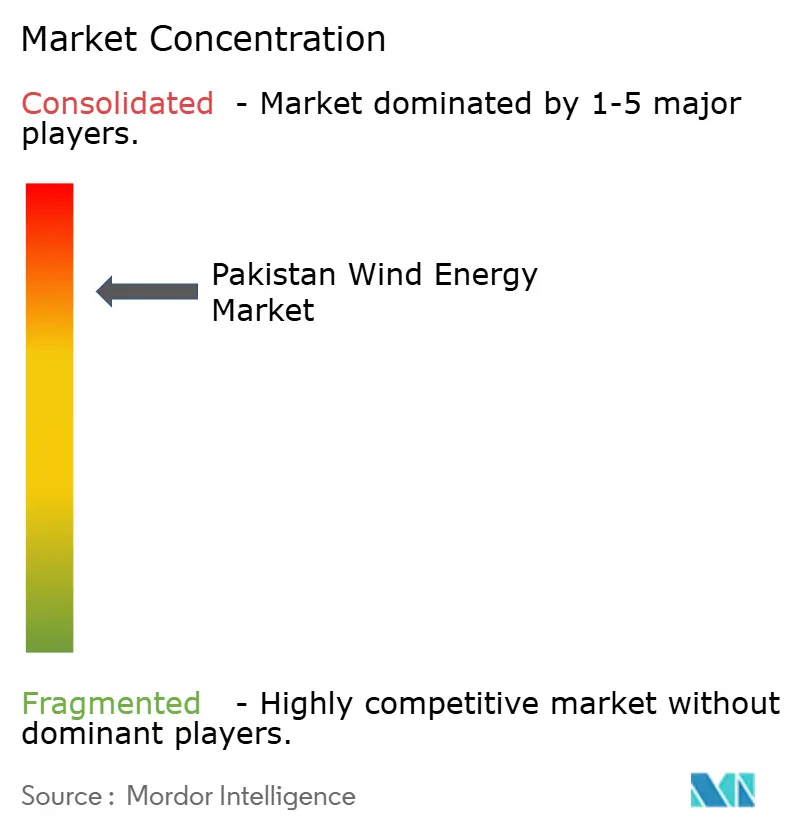

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne au Pakistan par Mordor Intelligence

La taille du marché de l'énergie éolienne au Pakistan en 2026 est estimée à 2,29 gigawatts, en hausse par rapport à la valeur de 2025 de 2 gigawatts, avec des projections pour 2031 indiquant 4,53 gigawatts, soit une croissance à un TCAC de 14,6 % sur la période 2026-2031.

La croissance repose sur la politique Alternative et Énergie Renouvelable du gouvernement, qui vise 60 % d'énergies renouvelables d'ici 2030 et accorde des protections fiscales et de change attractives aux investisseurs étrangers. L'amortissement accéléré prévu par la loi de finances 2024, les appels d'offres hybrides éoliens-solaires et un écosystème d'accords d'achat d'électricité (PPA) d'entreprise en pleine maturité ont réduit les coûts nivelés et ouvert de nouveaux flux de revenus. La hausse de la demande des industries textiles orientées à l'exportation, l'amélioration de l'intégration au réseau grâce à des projets pilotes de stockage, et des apports de capitaux réguliers - les investissements dans les énergies propres ont progressé de 915 % pour atteindre 475 millions USD en 2023 - renforcent davantage la dynamique. Néanmoins, la congestion de la ligne à 500 kV Jhimpir-Jamshoro, l'exposition à une dette circulaire de 2 600 milliards de roupies et l'inflation des coûts des turbines liée aux variations de change modèrent les perspectives à court terme.

Principaux enseignements du rapport

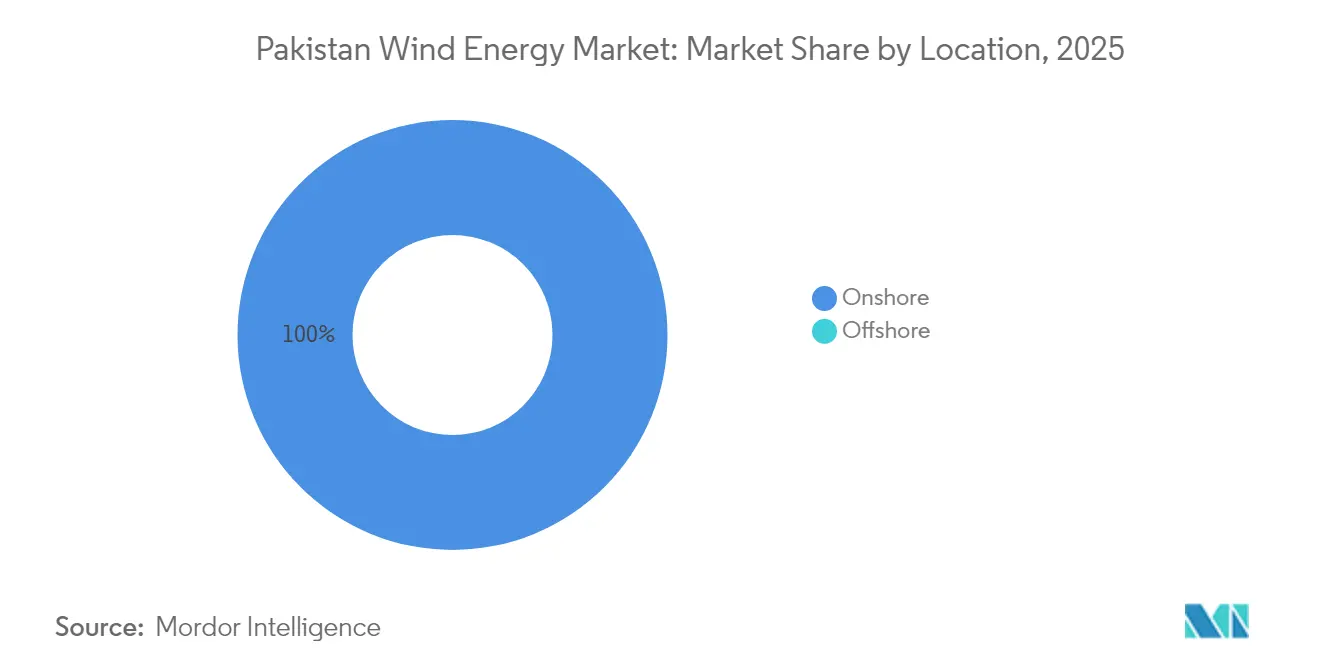

- Par emplacement, les installations terrestres ont capté 100,00 % de la part du marché de l'énergie éolienne au Pakistan en 2025, tandis que la capacité offshore devrait enregistrer le taux de croissance le plus rapide, soit 23,4 %, d'ici 2031.

- Par capacité de turbine, les unités d'une capacité allant jusqu'à 3 MW détenaient une part de 64,15 % de la taille du marché de l'énergie éolienne au Pakistan en 2025 ; les turbines d'une capacité supérieure à 6 MW devraient se développer à un TCAC de 20,9 % de 2026 à 2031.

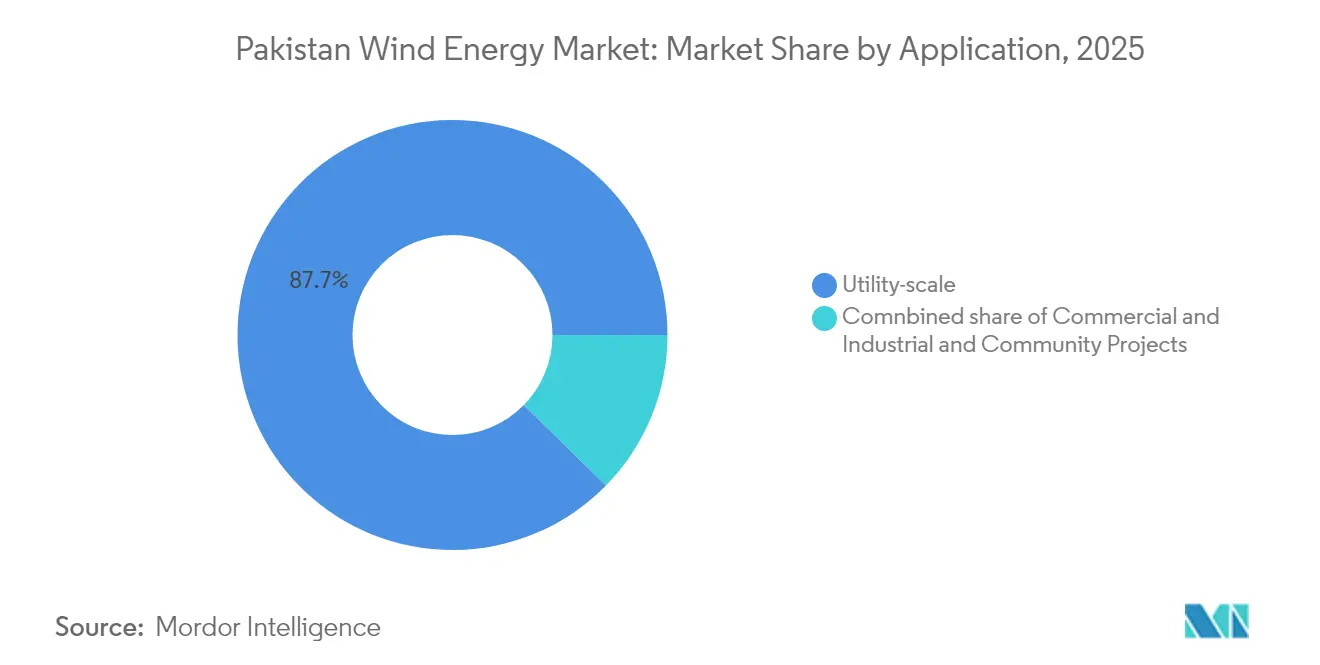

- Par application, les projets à l'échelle des services publics représentaient 87,65 % de la taille du marché de l'énergie éolienne au Pakistan en 2025, tandis que la demande commerciale et industrielle devrait progresser à un TCAC de 18,8 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne au Pakistan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectif de 60 % d'énergies renouvelables d'ici 2030 | +3.20% | National / Couloir du Sindh | Moyen terme (2-4 ans) |

| Amortissement accéléré pour les producteurs indépendants d'électricité éolienne | +1.80% | National | Court terme (≤ 2 ans) |

| PPA hybrides éoliens-solaires bancables | +2.10% | Sindh, en expansion vers le Pendjab et le Baloutchistan | Moyen terme (2-4 ans) |

| PPA d'entreprise des exportateurs textiles | +1.90% | Zones industrielles du Pendjab et du Sindh | Court terme (≤ 2 ans) |

| Pivot vers l'énergie verte dans le cadre de la phase II du CPEC | +2.40% | Accent national sur le Sindh et le Baloutchistan | Long terme (≥ 4 ans) |

| Déploiement commercial des turbines de 6 MW et plus | +1.70% | Sindh côtier, Baloutchistan intérieur, Pendjab méridional | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Objectif de 60 % d'énergies renouvelables d'ici 2030

La politique Alternative et Énergie Renouvelable de 2019, mise en œuvre en 2020, accorde aux investisseurs étrangers une propriété à 100 % des capitaux propres, des comptes en devises fortes et une protection juridique, créant ainsi un cadre prévisible pour les appels d'offres à l'échelle des services publics. Les objectifs ont été relevés à 60 % d'énergies renouvelables d'ici 2030 en 2024, obligeant les planificateurs à accélérer les approbations d'interconnexion malgré des files d'attente pour l'octroi de licences qui atteignent encore en moyenne 6 à 12 mois.(1)Guides pratiques, "Energy & Infrastructure M&A 2024-Pakistan", practiceguides.chambers.com Environ 50 GW du potentiel éolien technique de 346 GW du pays se situent dans le Sindh côtier, positionnant ce couloir comme la zone d'ancrage du marché de l'énergie éolienne au Pakistan. L'alignement avec la Contribution déterminée au niveau national actualisée du Pakistan élève l'énergie éolienne au rang de pilier stratégique pour les engagements en matière de sécurité climatique et énergétique, garantissant une éligibilité continue aux subventions et aux prêts concessionnels des agences multilatérales. Les centres de facilitation provinciaux au Sindh ont commencé à délivrer des certificats d'utilisation des terres dans un délai de 60 jours, réduisant ainsi les cycles de développement et améliorant la bancabilité pour les promoteurs potentiels.

PPA d'entreprise des exportateurs textiles

Les industries textiles orientées à l'exportation consomment environ 35 % de l'électricité industrielle du Pakistan, ce qui incite des filateurs tels que Gul Ahmed, Interloop et Nishat à rechercher des PPA éoliens hors site d'une durée allant jusqu'à 25 ans. Des tarifs nivelés fixés 10 à 15 % en dessous de la moyenne pondérée du réseau 2023 de 90,18 USD/MWh améliorent la résilience des résultats face à la volatilité des tarifs des services publics.(2)Global Climatescope, "Climatescope 2024 | Pakistan", global-climatescope.org Le Conseil de l'électricité privée et des infrastructures autorise désormais les contrats bilatéraux directs sous réserve de frais de transport sur réseau, simplifiant la conformité aux mandats ESG des acheteurs. Les lignes concessionnelles de la Banque d'État financent les actifs de comptage en toiture et de production embarquée, mais le prélèvement à grande échelle reste prédominant en raison des économies d'échelle. La Commission de la concurrence impose une divulgation transparente des frais de transport sur réseau, minimisant les pratiques anticoncurrentielles et favorisant une adoption plus large par les entreprises.

Pivot vers l'énergie verte dans le cadre de la phase II du CPEC

Le Corridor économique Chine-Pakistan a adopté un programme de ' développement de haute qualité ' en 2024, allouant 3 milliards USD de prêts prospectifs de la phase II aux énergies renouvelables. Cependant, les arriérés de paiements cumulés dépassant 1,4 milliard USD et les incidents sécuritaires intermittents au Sindh et au Baloutchistan atténuent l'appétit pour un investissement répété des premiers acteurs tels que China Three Gorges Corporation. L'établissement par Goldwind en 2022 d'une ' usine de solutions ' à Karachi atténue l'exposition aux changes en localisant la fabrication des mâts et les services après-vente.(3)Windpower Monthly, "Windpower Intelligence Global Forecast : March 2024", windpowermonthly.com Les politiques de la Ceinture et Route verte obligent les prêteurs à intégrer des mesures de sauvegarde environnementales et sociales, encourageant le Pakistan à accélérer les mises à niveau du réseau de transmission et à renforcer les mécanismes de sécurité des paiements. L'assurance antiterroriste et les réserves de dévaluation monétaire sont devenues des caractéristiques standard dans les récents contrats EPC, faisant monter les marges des offres mais améliorant la répartition des risques.

Déploiement commercial des turbines de 6 MW et plus

L'accord pluriannuel d'exploitation et de maintenance de Siemens Gamesa sur la centrale de 50 MW de Din Energy à Jhimpir illustre la fiabilité des plateformes de 6 MW dans les conditions pakistanaises, avec une disponibilité supérieure à 95 % au cours de l'exercice 2024 et une production nette de 111,38 GWh.(4)PACRA, "Rating Report : Din Energy Limited," pacra.com Les rotors plus grands captent les vents intérieurs à faible vitesse, élargissant la cartographie des développements viables au Pendjab méridional et au Baloutchistan intérieur. Les systèmes de contrôle de supervision avancés réduisent considérablement les pénalités de puissance réactive, un déclencheur d'écrêtage récurrent pour les turbines de première génération. Vestas et GE mènent des essais d'abrasion par la poussière sur des protections de bord d'attaque en carbure de silicium, visant à prolonger les intervalles de révision des pales à 12 ans. Dans l'ensemble, les machines à plus grande capacité réduisent le coût de l'équilibre de centrale par MW de 8 à 10 % et soutiennent la pénétration du marché de l'énergie éolienne au Pakistan dans des zones de vent auparavant marginales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépréciation de la roupie et inflation des coûts liée aux importations | -2.30% | National | Court terme (≤ 2 ans) |

| Congestion sur le couloir à 500 kV Jhimpir-Jamshoro | -1.80% | Sindh | Moyen terme (2-4 ans) |

| Risque lié à la dette circulaire pour la sécurité des paiements des producteurs indépendants d'électricité | -2.10% | National | Court terme (≤ 2 ans) |

| Retards d'acquisition de terres au Baloutchistan | -1.20% | Baloutchistan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépréciation de la roupie et inflation des coûts

Le Pakistan importe plus de 85 % des composants de turbines, exposant les développeurs à des fluctuations de change qui ont fait grimper les devis EPC de près de 19 % entre le quatrième trimestre 2023 et le quatrième trimestre 2024. Le rationnement des dollars par la banque centrale prolonge au-delà de 60 jours l'émission des lettres de crédit, retardant la mobilisation sur site et entraînant un risque de dommages-intérêts pour retard. Les promoteurs se couvrent par des contrats à terme, mais la volatilité résiduelle comprime les ratios de couverture du service de la dette, ce qui pousse les prêteurs à exiger des marges sur taux de base plus élevées. Les fonderies locales ne peuvent fabriquer que des mâts et des cages d'ancrage, limitant la substitution des importations à court terme. À moins que la fabrication locale ne s'étende aux nacelles et aux pales, les dépenses d'investissement liées aux changes continueront d'éroder la compétitivité du marché de l'énergie éolienne au Pakistan.

Risque lié à la dette circulaire

Les arriérés du secteur ont atteint 2 600 milliards de roupies en décembre 2024, les sociétés de production se voyant devoir 1 300 milliards de roupies, déclenchant des prélèvements sur la sécurité des paiements pour seize producteurs indépendants d'électricité éolienne. Huit institutions de financement du développement ont émis un avertissement conjoint en mars 2025, indiquant que des renégociations unilatérales de tarifs pourraient violer les obligations souveraines et geler 2,7 milliards USD de financements climatiques futurs.(5)Business Recorder, "Tariff Readjustment : MoF Weighs Impact of DFIs' Joint Letter," brecorder.com Si le ministère des Finances a introduit un Cadre d'obligation islamique d'investissement durable en avril 2025 pour refinancer la dette, l'adoption reste incertaine jusqu'à ce que les PPA soient à l'abri des révisions rétroactives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : le potentiel offshore émerge malgré la dominance terrestre

Les centrales terrestres ont conservé 100,00 % de la part du marché de l'énergie éolienne au Pakistan en 2025, résultat de données météorologiques éprouvées, de la proximité du réseau et de protocoles établis de bail foncier dans le couloir Jhimpir-Thatta. La faisabilité offshore a cependant progressé en 2025 après que des études de la Banque mondiale ont confirmé un potentiel commercialement exploitable de 21 GW dans un rayon de 50 km du littoral, encourageant les décideurs politiques à rédiger des lignes directrices sur les concessions. Les ajouts de capacité prévus jusqu'en 2031 porteraient les installations terrestres à 3 980 MW ; cependant, le déploiement offshore pourrait s'accélérer après 2028, une fois que les cadres d'impact environnemental marin seront finalisés, soutenant le TCAC le plus rapide de 23,4 % dans ce segment. La dominance terrestre découle également de la parité des coûts ; le coût d'investissement moyen tout compris pour les projets côtiers a baissé à 1,15 million USD par MW en 2024, tandis que les estimations offshore restent supérieures à 3 millions USD, y compris le câble sous-marin et les fondations monopieux. Néanmoins, les concessions offshore près de Keti Bunder pourraient permettre des facteurs de capacité annuels supérieurs à 50 %, augmentant significativement la taille du marché de l'énergie éolienne au Pakistan dans les années ultérieures de prévision.

L'émergence de configurations hybrides, dans lesquelles des installations solaires côtières fournissent de l'électricité en dehors des heures de pointe aux actifs de transmission partagés, commence à compenser le risque d'écrêtage terrestre. Le cadre des zones économiques spéciales du Sindh comprend désormais un dédouanement accéléré pour les navires d'exploration offshore, signalant un engagement provincial proactif. Les régulateurs environnementaux visent à harmoniser les lignes directrices sur la coexistence avec la pêche avec celles de l'Inde et d'Oman voisins, facilitant ainsi la coopération internationale. À mesure que les projets de modernisation du réseau introduiront des dorsales à courant continu haute tension, les injections offshore pourront contourner les couloirs à courant alternatif congestionnés, renforçant la fiabilité de l'expédition et diversifiant l'empreinte du marché de l'énergie éolienne au Pakistan au-delà de Jhimpir.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par capacité de turbine : les grandes turbines stimulent la transition technologique

Les unités jusqu'à 3 MW détenaient 64,15 % de la part du marché de l'énergie éolienne au Pakistan en 2025, héritage des premières fermes financées par le CPEC qui s'appuyaient sur des plateformes chinoises éprouvées sur le terrain. Les turbines de gamme intermédiaire de 3 à 6 MW constituent 27,25 % du parc installé et restent attractives pour les opportunités de rééquipement des espaces disponibles où l'accès aux grues et les mises à niveau des socles sont limités. Les machines de plus de 6 MW, cependant, propulseront les expansions futures, avec un TCAC de 20,9 % d'ici 2031, soutenu par une hétérogénéité favorable des vents et une baisse des coûts de transport des pales. La taille du marché de l'énergie éolienne au Pakistan associée à ces turbines de grand format devrait atteindre 542 MW d'ici 2031, soulignant la transition technologique en cours. Les paramètres rationnels d'Energy, notamment une disponibilité de 95 % et un facteur de capacité net de 35 %, confirment sa viabilité économique dans les conditions locales de poussière et de température.

Les rotors plus grands abaissent la vitesse de démarrage à 2,5 m/s, permettant le développement dans le Pendjab méridional, où les vitesses médianes de vent oscillent autour de 6,3 m/s. Les développeurs réalisent des économies sur l'équilibre de centrale grâce à un nombre réduit de fondations et à des circuits collecteurs simplifiés, réduisant les dépenses d'investissement au niveau du projet d'environ 120 000 USD par MW par rapport aux parcs de turbines de trois mégawatts. Les amendements au code du réseau en 2024 ont relevé les seuils de tenue aux creux de tension, une spécification déjà intégrée dans les derniers modèles de Vestas et GE, accélérant ainsi la certification de type. Les accords de service à long terme, associés à une disponibilité garantie par le fabricant supérieure à 97 %, atténuent davantage les primes de risque opérationnel, garantissant que la courbe d'adoption des grandes turbines reste abrupte dans le secteur éolien pakistanais.

Par application : la demande industrielle accélère l'adoption commerciale

L'énergie éolienne à l'échelle des services publics représentait 87,65 % de la taille du marché de l'énergie éolienne au Pakistan en 2025, soutenue par des PPA standardisés en coût plus bénéfice qui garantissent une visibilité des revenus sur 25 ans. Les appels d'offres compétitifs, introduits en 2022, ont réduit les tarifs de 14 % en deux tours, démontrant la discipline des acheteurs sans compromettre la bancabilité. Le prélèvement d'entreprise et industriel constitue cependant l'application la plus dynamique, affichant un TCAC de 18,8 % et susceptible de dépasser 623 MW d'ici 2031, les industries textiles orientées à l'exportation soutenant leurs émissions de portée 2. L'acquisition en novembre 2024 par Artistic Milliners de l'actif de 49,5 MW de Tenaga Generasi illustre l'intégration verticale par les acteurs industriels établis.

Le refinancement de la Banque d'État à un taux fixe de 5 % sur 10 ans réduit le coût moyen pondéré du capital sur la production embarquée, incitant les producteurs de ciment, d'engrais et de produits laitiers à se tourner vers des PPA éoliens bilatéraux. La fusion du Conseil de l'électricité privée et des infrastructures avec le Conseil de développement des énergies alternatives en 2023 a établi un guichet unique pour le transport sur réseau captif, réduisant le délai d'approbation de 14 à 8 mois. Les projets à l'échelle communautaire restent embryonnaires ; moins de 6 MW étaient en ligne à fin 2025, freinés par des problèmes de sûreté du crédit et la disponibilité limitée de garanties partielles de risque. Néanmoins, la politique Alternative et Énergie Renouvelable autorise des licences de mini-réseaux et le comptage net pour des groupements jusqu'à 5 MW, offrant un cadre pour des projets pilotes d'électrification rurale qui pourraient étendre la pénétration du marché de l'énergie éolienne au Pakistan dans les territoires hors réseau après 2027.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

Le Sindh détenait la quasi-totalité de la capacité installée de 1 920 MW en 2025 et devrait maintenir son leadership jusqu'en 2031, progressant à un TCAC de 14,9 % grâce à des régimes de vent supérieurs et à des chaînes d'approvisionnement bien établies. Le couloir Jhimpir-Thatta à lui seul pourrait ajouter 1 000 MW dans le cadre des baux fonciers existants, bien que la congestion sur le réseau à 500 kV adjacent nécessite des mises à niveau urgentes de STATCOM et de reconduction pour maintenir la priorité d'expédition.

Le Baloutchistan, malgré une capacité technique de 20 000 MW, n'avait enregistré que des projets commissionnés négligeables en 2025. Les litiges fonciers arbitrés par la Tribune, les infrastructures routières limitées et les primes de sécurité pour les investisseurs prolongent les délais de projet ; cependant, la prochaine autoroute de la baie Est de Gwadar et l'extension du réseau de 220 kV de Makran pourraient libérer 310 MW d'ici 2029, élargissant la part du marché de l'énergie éolienne au Pakistan entre les provinces. Le Pendjab et le Khyber Pakhtunkhwa disposent de ressources modestes dans les poches méridionales et nord-occidentales ; cependant, la proximité des zones industrielles textiles et les concessions de transport sur réseau attirent les entrepreneurs vers des projets pilotes de 50 MW combinant éolien et solaire en toiture pour des portefeuilles de charge mixtes. Les prêteurs internationaux au développement, historiquement concentrés sur le Sindh, ont commencé à étudier des garanties de transmission multi-provinces en 2025, signalant leur intention de diversifier leur exposition géographique et d'atténuer le risque de surconcentration.

Paysage concurrentiel

China Three Gorges Corporation et Goldwind représentent conjointement environ 48 % de la capacité opérationnelle, mais la concentration du marché a diminué à mesure que les équipementiers originaux européens et les investisseurs industriels locaux remportent de nouveaux contrats. Siemens Gamesa, Vestas et GE captent désormais collectivement environ 35 % des accords d'approvisionnement en turbines en attente, s'appuyant sur des plateformes avancées de 6 à 7 MW et des packages étendus d'exploitation et de maintenance (O&M) avec garantie. Le positionnement stratégique est axé sur la localisation technologique ; l'usine de Karachi de Goldwind fournit des sections de mâts et des kits d'assemblage de moyeux, tandis que Siemens Gamesa propose la réparation des pales et l'inspection en hauteur par drones à distance pour réduire les temps d'arrêt. Le projet de cluster hybride de 1,3 GW d'Oracle Power et le projet de 240 MW de Dhabeji de JCM Power ont attiré un financement mixte de sources multilatérales et commerciales, signalant le confort des prêteurs avec des mélanges de promoteurs transfrontaliers.

La liquidité du marché secondaire s'améliore : la prise de contrôle de Tenaga Generasi par Artistic Milliners et la restructuration des capitaux propres d'UEP Wind en 2024 illustrent l'évolution des modèles de rotation d'actifs. La surveillance réglementaire par la Commission de la concurrence du Pakistan impose une autorisation préalable à la fusion pour toute transaction dépassant 1 milliard de roupies, un processus désormais rationalisé grâce au dépôt électronique introduit en 2024. Les opportunités d'espaces vierges abondent dans l'offshore, les installations couplées au stockage et les solutions de mini-réseau pour les installations minières et de dessalement. Ces niches pourraient diluer la domination des acteurs établis et fragmenter davantage le marché de l'énergie éolienne au Pakistan au cours des cinq prochaines années.

Leaders du secteur de l'énergie éolienne au Pakistan

Vestas Wind Systems A/S

China Three Gorges Corp

United Energy Group Limited

Goldwind International Holdings Ltd

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le gouvernement pakistanais a approuvé le Cadre d'obligation islamique d'investissement durable, permettant l'émission d'environ 30 milliards de roupies en obligations islamiques vertes pour financer des projets d'énergie renouvelable, y compris des initiatives éoliennes, solaires, hydroélectriques et de biomasse qui réduisent les émissions de carbone et améliorent l'intégration au réseau, Mettis Global.

- Mars 2025 : Les institutions de financement du développement, notamment la Société financière internationale, la Banque asiatique de développement et six autres prêteurs, ont critiqué le ministère des Finances du Pakistan pour avoir fait pression sur les producteurs indépendants d'électricité renouvelable afin qu'ils renégocient les accords d'achat d'électricité de manière non consultative, avertissant que des révisions unilatérales des contrats pourraient saper la confiance des investisseurs et décourager les futurs investissements privés dans des projets éoliens et solaires.

- Février 2025 : La Société financière internationale et la Banque asiatique de développement ont exprimé des inquiétudes concernant les négociations du secteur énergétique pakistanais affectant la dynamique de financement des projets éoliens, les institutions de financement du développement ayant investi environ 2,7 milliards USD dans le secteur énergétique pakistanais sur 25 ans, et exigeant une approbation écrite préalable pour les modifications importantes des documents de projet, y compris les accords d'achat d'électricité.

- Janvier 2025 : La Banque mondiale a publié la Mise à jour du développement du Pakistan, axée sur les réformes de distribution dans le secteur de l'énergie et les défis liés à l'intégration des énergies renouvelables. La mise à jour aborde les problèmes structurels affectant le déploiement de l'énergie éolienne et les exigences de modernisation du réseau pour les ressources renouvelables variables.

Portée du rapport sur le marché de l'énergie éolienne au Pakistan

Le rapport sur le marché de l'énergie éolienne au Pakistan comprend :

| Terrestre |

| Offshore |

| Jusqu'à 3 MW |

| De 3 à 6 MW |

| Supérieure à 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Mât |

| Générateur et boîte de vitesses |

| Équilibre de centrale |

| Par emplacement | Terrestre |

| Offshore | |

| Par capacité de turbine | Jusqu'à 3 MW |

| De 3 à 6 MW | |

| Supérieure à 6 MW | |

| Par application | À l'échelle des services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/Turbine |

| Pale | |

| Mât | |

| Générateur et boîte de vitesses | |

| Équilibre de centrale |

Questions clés auxquelles répond le rapport

Quelle est la capacité éolienne installée du Pakistan en 2026 ?

Elle s'élève à 2 290 MW, le marché de l'énergie éolienne au Pakistan devant atteindre 4 530 MW d'ici 2031.

Quel TCAC le marché éolien pakistanais prévoit-il sur la période 2026-2031 ?

Le marché devrait croître à un taux annuel composé de 14,6 %, en supposant une exécution adéquate du réseau et des politiques.

Quelle province accueille la majorité des parcs éoliens commerciaux ?

Le Sindh domine grâce à de forts vents côtiers de 7 à 8 m/s et aux couloirs de transmission existants à 500 kV.

Pourquoi les turbines de 6 MW et plus gagnent-elles du terrain au Pakistan ?

Les rotors plus grands augmentent la production sur les sites intérieurs à faible vent et réduisent les coûts d'équilibre de centrale par MW, soutenant des rendements plus élevés.

Comment les PPA d'entreprise façonnent-ils le nouveau développement éolien ?

Les exportateurs textiles verrouillent des tarifs à long terme inférieurs aux prix du réseau, ce qui entraîne un TCAC de 18,8 % de la demande commerciale et industrielle d'énergie éolienne.

Dernière mise à jour de la page le: