Taille et part du marché des décorations et inclusions alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.60 Milliards de dollars |

| Taille du Marché (2031) | 10.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des décorations et inclusions alimentaires par Mordor Intelligence

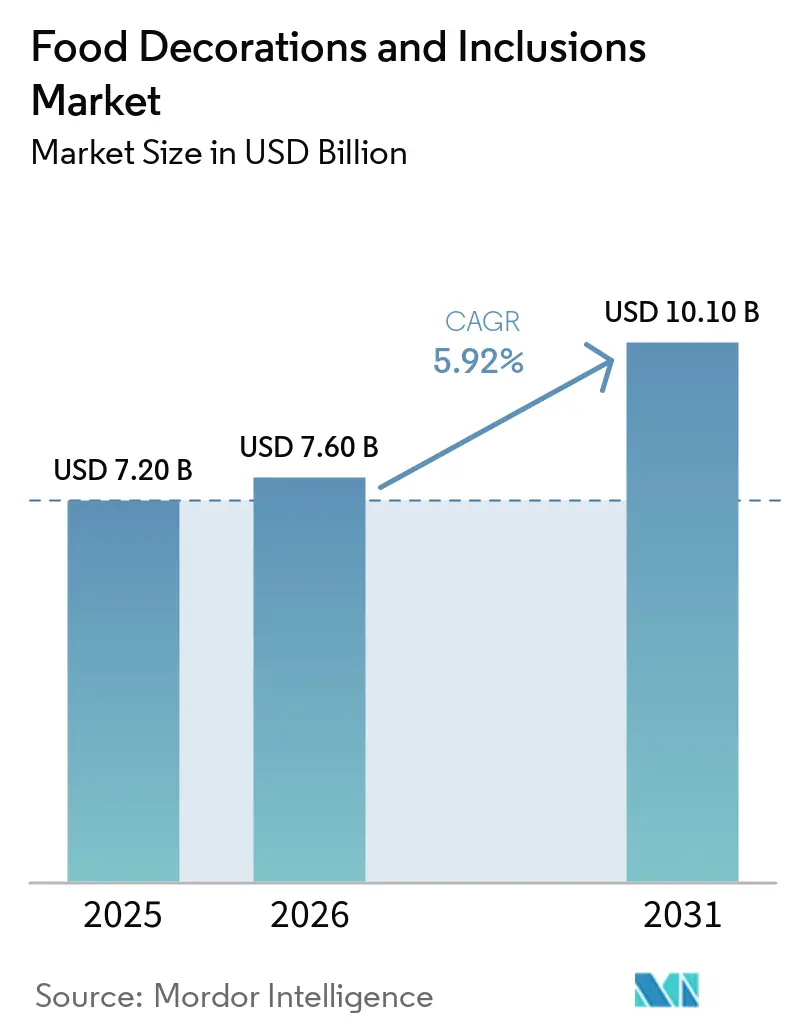

Le marché des décorations et inclusions alimentaires était évalué à 7,20 milliards USD en 2025 et a atteint 7,60 milliards USD en 2026, avec une croissance attendue à 10,10 milliards USD d'ici 2031, enregistrant un CAGR de 5,92 %. Cette croissance met en évidence un changement significatif, les ingrédients de décoration et d'inclusion passant de luxes artisanaux à des composants intégraux des produits alimentaires fabriqués en masse. Les fabricants industriels de produits alimentaires représentaient 54,11 %. Cependant, le canal de la restauration collective croît à un CAGR plus rapide de 6,86 % jusqu'en 2031, porté par les cafés spécialisés et les établissements de desserts haut de gamme qui servent de pôles d'innovation. Ces établissements testent de nouveaux formats de décoration qui sont ensuite adoptés dans la production à grande échelle, conférant au segment de la restauration collective une influence sur le marché qui dépasse sa part de revenus actuelle. De plus, la demande croissante de produits alimentaires en édition limitée, saisonniers et personnalisés stimule l'innovation dans les formats décoratifs dans des applications telles que la boulangerie, la confiserie, les produits laitiers et les desserts surgelés. À mesure que la concurrence s'intensifie sur le marché des aliments emballés, les décorations et inclusions s'imposent comme des composants stratégiques permettant aux marques de différencier leurs produits, de justifier des prix premium et d'améliorer l'attrait en rayon.

Principaux enseignements du rapport

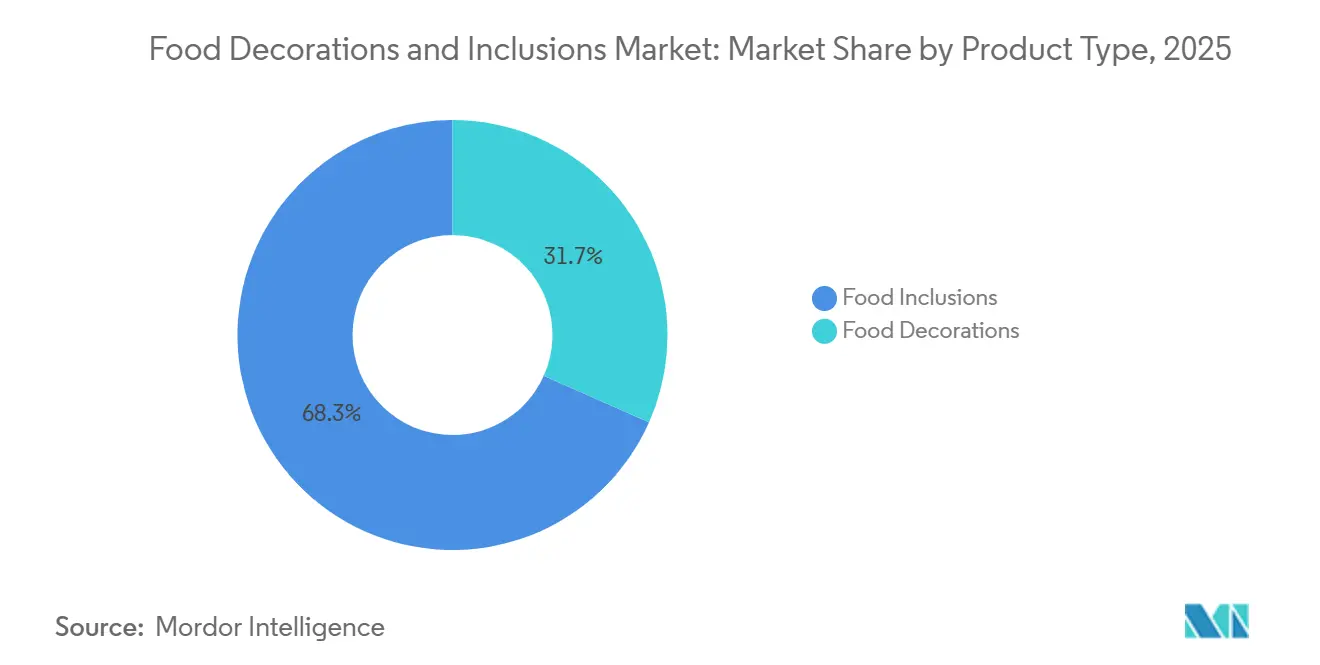

- Par type de produit, les inclusions alimentaires ont capturé 68,34 % du marché 2025, tandis que les décorations alimentaires progressent à un CAGR de 6,99 % jusqu'en 2031.

- Par type d'ingrédient, les décorations et inclusions au chocolat ont conservé une part de 30,19 % de la taille du marché des décorations et inclusions alimentaires en 2025, tandis que le segment des fruits conservés et lyophilisés devrait croître à un CAGR de 7,83 % jusqu'en 2031.

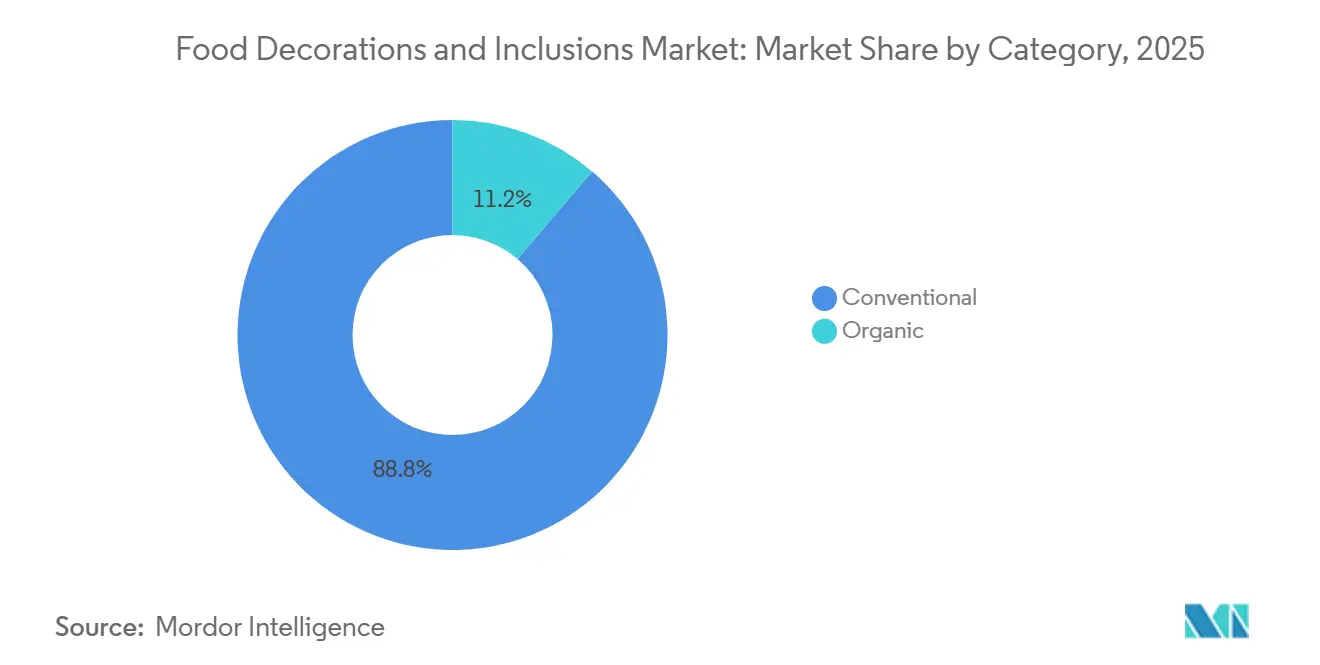

- Par catégorie, le conventionnel représentait 88,76 % de la demande en 2025, tandis que le biologique connaît la croissance la plus rapide avec un CAGR de 8,37 % entre 2026 et 2031.

- Par utilisateur final, les fabricants industriels de produits alimentaires représentaient 54,11 % de la demande en 2025, tandis que la restauration collective connaît la croissance la plus rapide avec un CAGR de 6,86 % entre 2026 et 2031.

- Par géographie, l'Europe représentait 32,02 % des revenus 2025, tandis que l'Amérique du Nord est le segment à la croissance la plus rapide, avec un CAGR de 6,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des décorations et inclusions alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits alimentaires visuellement attrayants et adaptés aux réseaux sociaux | +1.4% | Mondial, porté par l'Amérique du Nord, l'Europe et les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des produits de boulangerie et de confiserie haut de gamme | +1.1% | Mondial, avec une traction plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des boulangeries artisanales, des cafés spécialisés et des établissements de desserts haut de gamme à l'échelle mondiale | +0.9% | Mondial ; Amérique du Nord et Asie du Sud-Est affichant la croissance de réseau la plus rapide | Moyen terme (2 à 4 ans) |

| Demande croissante de décorations naturelles et à étiquette propre | +0.8% | Amérique du Nord et Union européenne en tête ; diffusion vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Innovation dans les formats de produits, les textures et les combinaisons de saveurs créant des offres différenciées | +0.7% | Mondial ; pôles industriels en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions d'ingrédients industriels personnalisées | +0.6% | Mondial, avec la plus forte traction sur les marchés de fabrication à grande échelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires visuellement attrayants et adaptés aux réseaux sociaux

Les réseaux sociaux ont considérablement transformé l'économie de la présentation des aliments, avec un impact croissant à mesure que l'échelle augmente. Selon une étude sectorielle de Dawn Foods, 57 % des consommateurs sont influencés par les réseaux sociaux pour acheter des produits de boulangerie, établissant un lien direct entre l'engagement sur les plateformes visuelles et la demande d'ingrédients de décoration[1]Source : Dawn Foods, "Dawn Foods dévoile les tendances mondiales de la boulangerie Dawn à l'IBA", dawnfoods.com. Cette tendance accélère les cycles de développement des produits, car un seul format de dessert viral peut créer des besoins urgents d'approvisionnement en ingrédients en quelques semaines. Les fournisseurs disposant de portefeuilles de décorations diversifiés et prêts à l'expédition sont mieux positionnés pour capter des parts de marché par rapport à ceux dont les modèles d'approvisionnement ont des délais plus longs. Ce changement bénéficie particulièrement aux produits tels que les paillettes comestibles, les vermicelles en forme et les formats d'inclusions aux couleurs vives, qui sont visuellement attrayants et performants sur les réseaux sociaux. De plus, des plateformes telles qu'Instagram et TikTok font entrer les standards de décoration artisanale dans la production semi-industrielle, les boulangeries commerciales reproduisant les designs viraux à grande échelle.

Expansion des produits de boulangerie et de confiserie haut de gamme

La premiumisation des produits de boulangerie prend de l'ampleur dans les canaux de vente au détail et de restauration collective, s'étendant au-delà des gammes de prix luxe. Les Taste Charts 2026 de Kerry Group ont mis en avant les profils de saveurs « Swicy » (sucré + épicé) et les inclusions d'inspiration coréenne comme des catégories à forte croissance. Par exemple, les lancements de produits de boulangerie aromatisés au Gochujang sur le marché américain ont augmenté de 120 % au cours des 12 derniers mois, démontrant comment les influences interculturelles mondiales élargissent le champ des formulations d'ingrédients d'inclusion[2]Source : "Kerry publie les Taste Charts mondiales 2026 : définir l'avenir de la saveur avec des analyses riches en données", kerry.com. Les inclusions haut de gamme, telles que les pépites de chocolat d'origine unique, les clusters de noix caramélisées et les morceaux croustillants multicouches, sont de plus en plus utilisées comme outils d'ancrage des prix par les fabricants cherchant à maintenir des prix de détail plus élevés sans augmenter la taille des produits. Cette tendance positionne les fournisseurs d'ingrédients d'inclusion comme des acteurs clés des stratégies de marge, plutôt que comme de simples contributeurs à la saveur. Pour les équipes d'approvisionnement industriel, cela suggère que la fidélité aux formats d'inclusion de marque et certifiés est susceptible de croître, même si les volumes de décorations de base restent compétitifs en termes de coûts.

Expansion des boulangeries artisanales, des cafés spécialisés et des établissements de desserts haut de gamme à l'échelle mondiale

La croissance rapide des boulangeries artisanales, des cafés spécialisés et des établissements de desserts haut de gamme est un facteur clé qui stimule le marché des décorations et inclusions alimentaires. Ces établissements dépendent fortement de produits visuellement attrayants et riches en textures pour se démarquer sur des marchés de restauration collective compétitifs. Les gâteaux haut de gamme, les pâtisseries, les donuts, les biscuits, les glaces et les boissons spécialisées comportent souvent des inclusions de chocolat, des morceaux de fruits, des noix, des vermicelles, des glaçages et des garnitures décoratives pour améliorer à la fois la présentation visuelle et l'attrait sensoriel. De plus, les opérateurs artisanaux et haut de gamme agissent fréquemment comme des pôles d'innovation, introduisant de nouvelles techniques de décoration, des formats d'inclusion et des combinaisons de saveurs qui sont ensuite adoptés par les fabricants alimentaires à grande échelle. À mesure que les consommateurs accordent de plus en plus d'importance aux produits gourmands haut de gamme et axés sur l'expérience, la présence croissante d'établissements de restauration collective spécialisés continue de stimuler la demande de décorations et d'inclusions à haute valeur ajoutée sur les marchés mondiaux.

Demande croissante de décorations naturelles et à étiquette propre

La préférence des consommateurs pour les produits alimentaires à étiquette propre stimule la demande de décorations et d'inclusions naturelles dans les applications de boulangerie, de confiserie, de produits laitiers et de snacks. Les fabricants alimentaires substituent de plus en plus les colorants, arômes et ingrédients décoratifs artificiels par des alternatives d'origine naturelle, notamment des inclusions à base de fruits, des extraits botaniques, des colorants naturels et des garnitures biologiques, pour répondre aux attentes évolutives des consommateurs. Cette tendance est particulièrement significative chez les jeunes consommateurs, qui privilégient la transparence des ingrédients et l'authenticité des produits. D'ici 2025, les acheteurs, en particulier la génération Z et les millennials, devraient payer 20 à 30 % de plus pour des produits étiquetés biologiques, naturels, riches en protéines ou sans ingrédients artificiels[3]Source : "Ingredion, "Moins de mystère, plus de sens : les étiquettes propres remportent la préférence des consommateurs", ingredion.com. En réponse, les fabricants élargissent leurs portefeuilles de décorations et d'inclusions à étiquette propre pour améliorer l'attrait des produits et soutenir le positionnement haut de gamme, stimulant ainsi la croissance du marché des décorations et inclusions alimentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge de conformité liée aux réglementations sur les colorants, les additifs et les allergènes | -0.5% | Mondial ; friction la plus forte dans les formulations multi-marchés en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en ingrédients spécialisés | -0.4% | Matières premières d'origine Asie-Pacifique (cacao, fruits tropicaux) ; diffusion à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour les produits à teneur réduite en sucre | -0.4% | Amérique du Nord et Europe ; adoption précoce se diffusant vers l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Les coûts de fabrication élevés des produits haut de gamme et biologiques impactent la compétitivité | -0.4% | Mondial, avec la plus forte exposition aux coûts en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité liée aux réglementations sur les colorants, les additifs et les allergènes

Les réglementations strictes sur les colorants alimentaires, les additifs et l'étiquetage des allergènes posent des défis importants aux fabricants sur le marché des décorations et inclusions alimentaires. Les ingrédients décoratifs et les inclusions contiennent souvent des colorants, des arômes, des noix, des composants laitiers ou d'autres substances allergènes, qui doivent répondre à des exigences réglementaires diverses selon les régions. Le contrôle accru des colorants et additifs artificiels pousse les fabricants à reformuler les produits, à effectuer des tests réglementaires et à réviser les pratiques d'étiquetage, augmentant ainsi la complexité et les coûts du développement de produits. De plus, assurer la ségrégation des allergènes et la conformité tout au long de la chaîne d'approvisionnement est particulièrement exigeant pour les producteurs d'inclusions multi-ingrédients. Ces exigences réglementaires peuvent prolonger les délais de développement des produits, augmenter les coûts opérationnels et réduire la flexibilité pour introduire rapidement de nouveaux formats de décorations et d'inclusions sur le marché.

Préférence croissante des consommateurs pour les produits à teneur réduite en sucre

La préférence croissante des consommateurs pour les options alimentaires à teneur réduite en sucre et plus saines crée des défis pour le marché des décorations et inclusions alimentaires. De nombreux ingrédients décoratifs traditionnels, tels que les vermicelles, les décorations en sucre, les pièces de confiserie, les fruits confits et les inclusions sucrées, contiennent des niveaux élevés de sucre. Les consommateurs soucieux de leur santé recherchent de plus en plus des alternatives moins caloriques et moins sucrées, entraînant un contrôle accru de ces produits. En réponse, les fabricants alimentaires sont poussés à reformuler les produits en incorporant des édulcorants alternatifs ou en réduisant l'utilisation d'éléments décoratifs. Ces changements peuvent affecter l'apparence, la texture et l'attrait sensoriel des produits finis. À mesure que la demande de réduction du sucre croît dans les catégories boulangerie, confiserie et desserts, le potentiel de croissance des décorations et inclusions conventionnelles à base de sucre pourrait faire face à des limitations significatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les décorations mènent la croissance tandis que les inclusions ancrent les revenus

Les inclusions alimentaires représentaient 68,34 % des revenus par type de produit en 2025, portées par leurs rôles essentiels en tant que vecteurs de saveur et composants texturaux dans les produits de boulangerie, de confiserie, les produits laitiers et les desserts surgelés. Des articles tels que les pépites de chocolat, les clusters de noix et les morceaux de fruits sont intégrés directement dans les formulations de produits plutôt qu'appliqués comme éléments de surface. Cette incorporation dans la composition centrale du produit favorise des relations fournisseurs plus solides par rapport aux garnitures décoratives, qui sont plus facilement substituées entre les marques. L'intégration des inclusions assure la cohérence de la saveur et de la texture, en faisant un composant essentiel dans la différenciation des produits et la satisfaction des consommateurs.

Bien que les décorations alimentaires génèrent des revenus absolus plus faibles, elles devraient croître à un CAGR de 6,99 % jusqu'en 2031, le plus rapide parmi tous les types de produits et environ 1 point de pourcentage supérieur au taux de croissance global du marché. Cette croissance est étroitement liée aux tendances du marketing visuel, car l'accent mis sur l'esthétique des produits par les plateformes de réseaux sociaux conduit les fabricants alimentaires à augmenter leurs investissements dans les décorations de surface, indépendamment des modifications des recettes sous-jacentes. La demande croissante des consommateurs pour des produits visuellement attrayants, en particulier dans les catégories haut de gamme et artisanales, accélère davantage l'adoption des éléments décoratifs, en faisant un facteur clé pour améliorer la visibilité de la marque et l'engagement des consommateurs.

Par type d'ingrédient : la domination structurelle du chocolat sous pression face aux alternatives émergentes

Les décorations et inclusions au chocolat détenaient la plus grande part d'ingrédients en 2025 à 30,19 %, soulignant l'attrait généralisé du chocolat auprès des consommateurs et son utilisation extensive dans les produits de boulangerie, de confiserie, de crème glacée et de produits laitiers. L'introduction par Barry Callebaut d'une catégorie dédiée « Enrobages et inclusions au cacao » et la commercialisation exclusive de ChoViva, un produit sans cacao ressemblant au chocolat fabriqué à partir de graines de tournesol comme composant aromatique principal, indiquent des tendances de substitution croissantes au sein de ce segment d'ingrédients dominant. Les décorations et inclusions en sucre, les noix, la pâte à sucre et le glaçage, les glaçages et le massepain servent chacun des domaines d'application spécifiques. Le massepain reste particulièrement populaire dans la confiserie artisanale européenne, tandis que les glaçages sont de plus en plus utilisés dans les formats de restauration rapide qui privilégient la rapidité d'application.

Les fruits conservés et lyophilisés représentent la catégorie d'ingrédients à la croissance la plus rapide, avec un CAGR projeté de 7,83 % jusqu'en 2031. Contrairement aux décorations en sucre, les fruits lyophilisés maintiennent leur intensité de couleur et leur intégrité structurelle dans les applications à forte teneur en humidité, offrant des avantages techniques pour certains formats. De plus, leur positionnement axé sur la santé permet aux fabricants de mettre en avant la teneur en fruits naturels sur l'emballage, soutenant des prix premium que de nombreux autres types d'inclusions ne peuvent pas atteindre.

Par catégorie : le segment biologique signale une restructuration premium du marché

Les formulations conventionnelles représentaient 88,76 % du marché en 2025, maintenant leur dominance en termes de volume absolu jusqu'en 2031, portées par des structures de coûts établies dans la fabrication industrielle de produits alimentaires. Cependant, le segment biologique devrait croître à un taux de croissance annuel composé (CAGR) de 8,37 %, le plus élevé parmi toutes les catégories de segmentation. Cela indique l'émergence d'un sous-marché premium au sein des décorations et inclusions, qui influence progressivement les décisions de formulation grand public. Le processus de certification biologique impose des exigences d'approvisionnement et de traitement plus strictes, servant d'indicateur de qualité pour le positionnement premium en vente au détail. Cette dynamique soutient des primes de prix de 20 à 40 % pour les formats d'inclusion certifiés biologiques dans la vente au détail spécialisée.

La stratégie « au-delà de l'étiquette propre » de Puratos, introduite à l'IDDBA 2026, intègre la science de la fermentation et les inclusions de céréales pour combler le positionnement adjacent au biologique avec les applications de boulangerie grand public. Pour les fournisseurs d'ingrédients, l'enseignement clé est que l'obtention de la certification biologique pour des formats d'inclusion spécifiques, tels que les fruits lyophilisés et le chocolat, permet d'accéder à un niveau de prix plus élevé sans nécessiter une conversion complète du portefeuille au biologique, faisant de la certification sélective une stratégie rentable.

Par utilisateur final : l'échelle industrielle soutient les revenus tandis que la restauration collective fournit le signal d'innovation

Les fabricants industriels de produits alimentaires représentaient 54,11 % de la demande des utilisateurs finaux en 2025, portés par l'intégration généralisée des ingrédients d'inclusion dans les produits de boulangerie, la confiserie, les produits laitiers et desserts surgelés, les boissons et d'autres applications à grande échelle. Parmi ceux-ci, les produits de boulangerie constituent la plus grande sous-catégorie d'application, suivis de la confiserie, des produits laitiers et des desserts surgelés. Historiquement, le pouvoir d'achat institutionnel des fabricants à grande échelle a conduit à une compression des marges des fournisseurs. Cependant, le passage vers des exclusivités co-développées et des formats d'inclusion propriétaires redistribue progressivement le pouvoir de fixation des prix. Les fournisseurs disposant d'une propriété intellectuelle (PI) unique sur les ingrédients sont en mesure d'obtenir des marges plus élevées par rapport à ceux qui proposent des formats banalisés.

Le canal de la restauration collective, qui devrait croître à un taux de croissance annuel composé (CAGR) de 6,86 % jusqu'en 2031, sert à la fois de marché commercial et de source d'innovation pour le segment industriel. Les formats de décoration haut de gamme qui démontrent leur succès dans les cafés spécialisés sont généralement adoptés par les fabricants de masse dans un délai de 18 à 36 mois. Le segment des utilisateurs finaux de la vente au détail, bien que le plus petit des trois, bénéficie de la tendance croissante de la pâtisserie maison et de l'intérêt croissant des consommateurs pour les kits de décoration préemballés.

Analyse géographique

L'Europe détenait la plus grande part du marché des décorations et inclusions alimentaires, représentant 32,02 % en 2025. Cette dominance est soutenue par les industries bien établies de la boulangerie, de la confiserie et des desserts haut de gamme de la région. La forte demande des consommateurs pour les produits de boulangerie artisanaux, les produits au chocolat et les articles de confiserie visuellement attrayants, en particulier dans des pays tels que l'Allemagne, la France, l'Italie et le Royaume-Uni, stimule la croissance du marché. De plus, le secteur mature de la fabrication alimentaire en Europe et sa culture d'innovation produit continuent de promouvoir l'adoption de formats de décoration avancés et d'inclusions haut de gamme dans diverses applications alimentaires.

L'Amérique du Nord devrait être le marché régional à la croissance la plus rapide, avec un CAGR projeté de 6,78 % durant 2026-2031. Cette croissance est alimentée par la demande croissante de produits de boulangerie haut de gamme, de snacks gourmands, de desserts personnalisés et d'offres alimentaires à étiquette propre. Les fabricants alimentaires et les opérateurs de restauration collective exploitent les inclusions et les ingrédients décoratifs pour améliorer la différenciation des produits, la texture et l'attrait visuel. De plus, la popularité croissante des cafés spécialisés, des chaînes de desserts haut de gamme et des lancements de produits saisonniers stimule la demande de solutions de décoration et d'inclusion innovantes dans la région.

L'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud offrent des opportunités de croissance significatives pour les acteurs du marché. En Asie-Pacifique, l'urbanisation croissante, la consommation croissante de produits de boulangerie et l'exposition croissante aux desserts de style occidental stimulent la demande de décorations et d'inclusions. Au Moyen-Orient et en Afrique, l'adoption de produits de confiserie haut de gamme et de produits de boulangerie orientés vers les célébrations est en augmentation, en particulier dans les zones urbaines. L'Amérique du Sud connaît une croissance due à l'expansion des industries de transformation alimentaire et à l'intérêt croissant des consommateurs pour les produits de boulangerie et de snacks à valeur ajoutée, contribuant à l'expansion globale du marché mondial.

Paysage concurrentiel

Le marché des décorations et inclusions alimentaires est modérément fragmenté, avec des fournisseurs d'ingrédients multinationaux, des fabricants d'inclusions spécialisés, des producteurs régionaux d'ingrédients de boulangerie et des spécialistes de niche en décoration contribuant au paysage concurrentiel. La concurrence est principalement portée par l'innovation produit, l'expertise applicative et la capacité à fournir des solutions personnalisées pour les applications de boulangerie, de confiserie, de produits laitiers et de snacks. Les entreprises leaders se concentrent sur l'expansion de leurs portefeuilles d'inclusions au chocolat, de préparations aux fruits, de décorations en sucre et d'ingrédients à étiquette propre pour répondre à l'évolution des préférences des consommateurs et renforcer les partenariats avec les fabricants industriels de produits alimentaires.

Les acteurs du marché investissent de plus en plus dans la recherche et le développement pour améliorer la fonctionnalité, la stabilité et l'attrait visuel des décorations et inclusions dans diverses conditions de traitement. La différenciation des produits est de plus en plus axée sur les formulations à étiquette propre, les colorants naturels, les ingrédients biologiques, la réduction du sucre et les solutions de texture améliorées. À mesure que les fabricants alimentaires cherchent à accélérer les cycles d'innovation produit, les fournisseurs proposant des inclusions spécifiques aux applications avec des performances de traitement supérieures et une qualité constante gagnent un avantage concurrentiel.

Les partenariats stratégiques, les acquisitions et l'expansion géographique restent des stratégies concurrentielles essentielles sur le marché. Les entreprises élargissent leur présence dans les régions à forte croissance et augmentent leurs capacités de production pour répondre à la demande croissante des fabricants industriels de produits alimentaires et des opérateurs de restauration collective. De plus, les fournisseurs collaborent avec des chaînes de boulangerie, des marques de confiserie et des fabricants de desserts haut de gamme pour développer des solutions de décoration et d'inclusion personnalisées, renforçant ainsi leur position sur le marché et favorisant la fidélité à long terme des clients.

Leaders du secteur des décorations et inclusions alimentaires

Barry Callebaut AG

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : CSM Ingredients a lancé Creami, une gamme de garnitures gourmandes haut de gamme conçues pour les professionnels de la boulangerie, de la pâtisserie et de la confiserie souhaitant améliorer le goût, la texture et l'expérience globale du produit. Développée en s'appuyant sur l'expertise artisanale en boulangerie de CSM Ingredients et les capacités de garnitures de haute qualité de Sipral, la gamme comprend des textures lisses, crémeuses, structurées et croquantes dans des saveurs telles que la pistache, la noisette, le cacao et le chocolat blanc. Adaptée au remplissage, au feuilletage et à la décoration, Creami propose des solutions stables à la cuisson et des options innovantes comme la Pistache Croquante et la Noisette Croquante, qui intègrent des inclusions de kataifi caramélisé.

- Avril 2025 : Dawn Foods a élargi son portefeuille d'ingrédients de décoration avec le lancement des Glaçages style Crème au Beurre Colorés Dawn Balance Ingrédients Plus Propres. Ces glaçages, fabriqués avec des colorants d'origine végétale et des arômes naturels, offrent des options de décoration vibrantes tout en répondant aux exigences d'étiquette propre. Ce lancement permet aux fabricants et décorateurs en boulangerie de produire des gâteaux et pâtisseries visuellement attrayants avec des déclarations d'ingrédients plus propres, répondant aux tendances de premiumisation et de transparence dans les produits de boulangerie.

- Mars 2024 : Cargill a lancé une nouvelle gamme de pépites de chocolat NatureFresh Professional, de chocolats en blocs et de poudres de cacao à l'AAHAR 2024, ciblant les fabricants de boulangerie et de confiserie. Les pépites de chocolat sont conçues pour offrir aux boulangers des inclusions haut de gamme qui améliorent la saveur du cacao, la texture crémeuse, la sensation en bouche supérieure et l'attrait visuel dans des produits tels que les gâteaux, les biscuits, les muffins et autres produits de boulangerie. Ce lancement répond à la demande croissante de produits de boulangerie gourmands comportant des inclusions et décorations au chocolat haut de gamme.

Portée du rapport mondial sur le marché des décorations et inclusions alimentaires

| Décorations alimentaires |

| Inclusions alimentaires |

| Décorations et inclusions au chocolat |

| Décorations et inclusions en sucre |

| Noix |

| Fruits conservés et lyophilisés |

| Pâte à sucre et glaçage |

| Glaçages |

| Massepain |

| Autres types de produits |

| Conventionnel |

| Biologique |

| Fabricants industriels de produits alimentaires | Produits de boulangerie |

| Produits de confiserie | |

| Produits laitiers et desserts surgelés | |

| Boissons | |

| Autres applications | |

| Restauration collective | |

| Vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Décorations alimentaires | |

| Inclusions alimentaires | ||

| Par type d'ingrédient | Décorations et inclusions au chocolat | |

| Décorations et inclusions en sucre | ||

| Noix | ||

| Fruits conservés et lyophilisés | ||

| Pâte à sucre et glaçage | ||

| Glaçages | ||

| Massepain | ||

| Autres types de produits | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par utilisateur final | Fabricants industriels de produits alimentaires | Produits de boulangerie |

| Produits de confiserie | ||

| Produits laitiers et desserts surgelés | ||

| Boissons | ||

| Autres applications | ||

| Restauration collective | ||

| Vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des décorations et inclusions alimentaires ?

Le marché était évalué à 7,20 milliards USD en 2025 et devrait atteindre 10,10 milliards USD d'ici 2031, avec une croissance à un CAGR de 5,92 %.

Quel type de produit domine le marché ?

Les inclusions alimentaires détenaient la plus grande part en 2025, représentant 68,34 % du marché.

Quel est le segment à la croissance la plus rapide sur le marché ?

Les décorations alimentaires devraient être le type de produit à la croissance la plus rapide, enregistrant un CAGR de 6,99 % durant 2026-2031.

Quelle région détient la plus grande part de marché ?

L'Europe a dominé le marché en 2025 avec une part de 32,02 %, tandis que l'Amérique du Nord devrait être la région à la croissance la plus rapide jusqu'en 2031.

Dernière mise à jour de la page le: