Tamanho e Participação do Mercado de Geração de Ozônio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

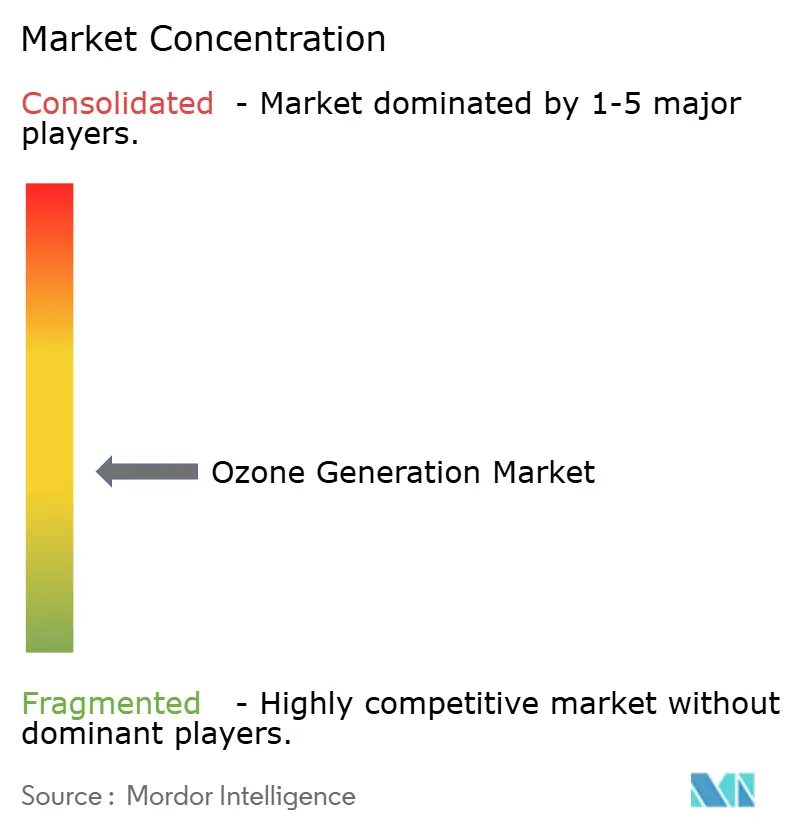

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geração de Ozônio por Mordor Intelligence

O tamanho do Mercado de Geração de Ozônio é estimado em USD 1,69 bilhão em 2025 e deve alcançar USD 2,44 bilhões até 2030, a um CAGR de 7,58% durante o período de previsão (2025-2030).

O endurecimento das normas ambientais, o comportamento do consumidor voltado à higiene e as inovações constantes em fontes de alimentação de alta eficiência mantêm a demanda em alta. Os sistemas de descarga por corona ocupam posições de liderança em grandes instalações municipais, mas os projetos eletrolíticos estão se acelerando em instalações de uso pontual em nichos específicos. As agendas de rótulo limpo em alimentos, bebidas artesanais e aquicultura ampliam os casos de uso comercial para desinfecção sem produtos químicos. Regionalmente, a América do Norte possui a maior base instalada, enquanto a Ásia-Pacífico apresenta o ritmo de crescimento mais acentuado devido às melhorias na infraestrutura urbana.

Principais Conclusões do Relatório

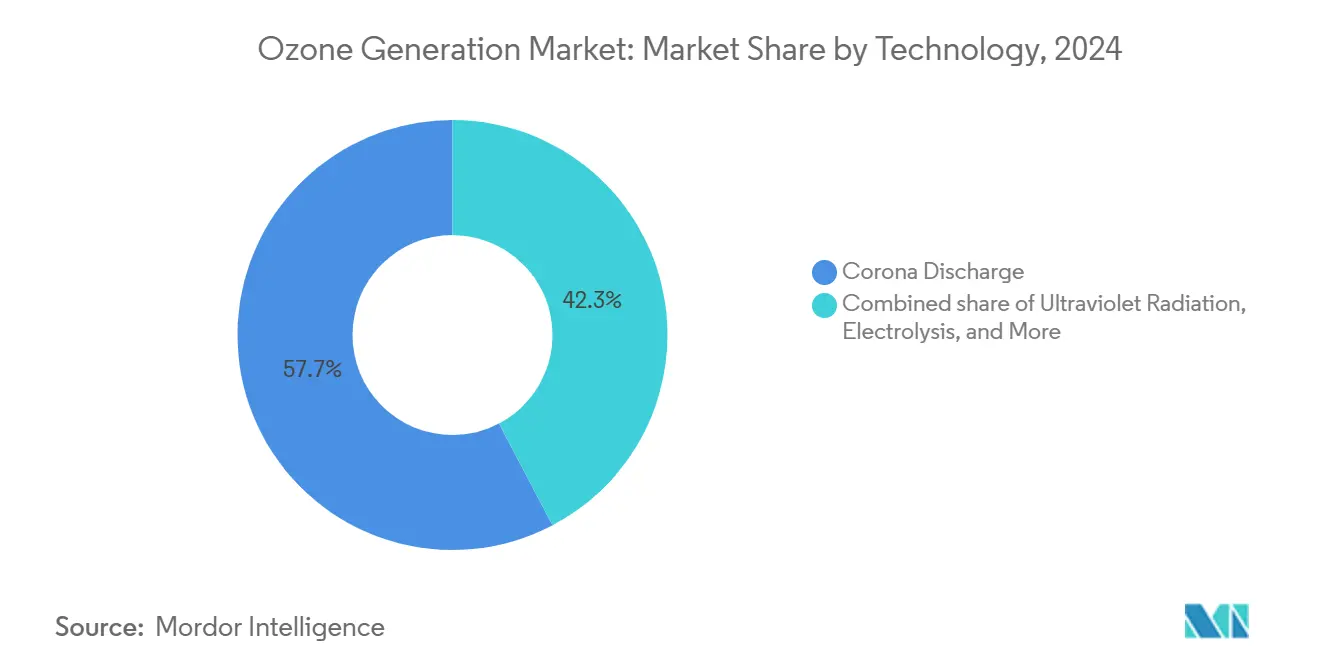

- Por tecnologia, a descarga por corona capturou 57,7% da participação do mercado de geração de ozônio em 2024; os sistemas eletrolíticos têm previsão de registrar um CAGR de 9,6% até 2030.

- Por aplicação, o tratamento de água representou 55,9% do tamanho do mercado de geração de ozônio em 2024, enquanto o processamento de alimentos avança a um CAGR de 8,9% até 2030.

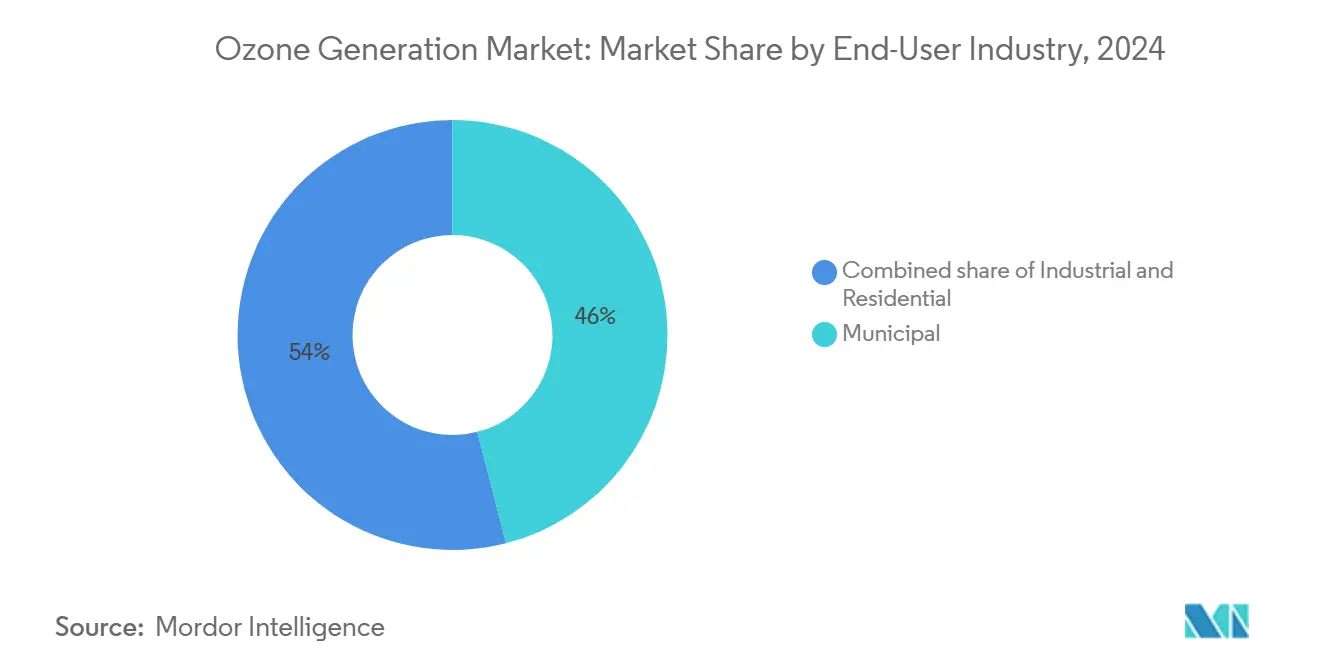

- Por usuário final, as entidades municipais detiveram 46,0% da demanda em 2024; as instalações residenciais devem crescer a um CAGR de 8,3% durante o período de perspectiva.

- Por região, a América do Norte liderou com 39,5% de participação na receita em 2024; espera-se que a Ásia-Pacífico cresça a um CAGR de 9,1% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Geração de Ozônio*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas sobre descarga de efluentes | +1.1% | América do Norte, União Europeia, repercussão global | Médio prazo (2-4 anos) |

| Crescimento de projetos urbanos de escassez e reuso de água | +0.9% | Núcleo da Ásia-Pacífico, repercussão no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Demanda pós-COVID por purificação segura do ar | +0.8% | Edifícios comerciais e institucionais globais | Curto prazo (≤ 2 anos) |

| Ascensão dos sistemas de ozônio-nanobolhas na aquicultura | +0.6% | Expansão na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Fontes de alimentação de alta tensão ressonantes reduzem o OPEX | +0.5% | Global, prioridade em regiões de uso intensivo de energia | Longo prazo (≥ 4 anos) |

| Micro-ozonização para bebidas artesanais | +0.4% | América do Norte, União Europeia, emergência na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas sobre Descarga de Efluentes

As normas que reduzem os subprodutos de desinfecção permitidos no efluente tratado impulsionam as concessionárias em direção ao ozônio, pois a molécula inativa patógenos sem formar trihalometanos ou cloraminas.[1]Agência de Proteção Ambiental dos Estados Unidos, "Regra de Desinfetantes e Subprodutos de Desinfecção do Estágio 2," epa.gov As cotas chinesas atualizadas sobre substâncias que destroem o ozônio esclarecem a conformidade e estimulam indiretamente a demanda local por sistemas de ozônio, especialmente em complexos petroquímicos e farmacêuticos que requerem oxidação avançada para poluentes refratários.[2]Governo da China, "Regulamentos sobre Gestão de Substâncias que Destroem o Ozônio," gov.cn À medida que as instalações modernizam as linhas de cloração antigas, as unidades de descarga por corona oferecem substituições diretas que atendem às metas de tratamento com múltiplas barreiras sob condições de fluxo variável.

Crescimento de Projetos Urbanos de Escassez e Reuso de Água

Aproximadamente 2,7 bilhões de pessoas vivem com escassez de água a cada ano, e 44% dos efluentes municipais são descartados sem tratamento, levando as megacidades a adotar trens de tratamento com múltiplas barreiras que integram o ozônio antes de filtros de carvão biologicamente ativado. A cinética de desinfecção do ozônio, 3.000 vezes mais rápida do que a do cloro, permite reatores compactos que se encaixam em instalações com restrição de espaço sem deixar resíduos nocivos, uma vantagem decisiva para programas de reuso potável direto. Com apenas 277 instalações nos EUA produzindo ozônio atualmente, de um total estimado de 150.000 instalações municipais, o potencial municipal inexplorado permanece elevado.

Demanda Pós-COVID por Purificação Segura do Ar em Edifícios

Os operadores comerciais continuam instalando serpentinas de HVAC compatíveis com ozônio para neutralizar bactérias e odores no ar sem filtros descartáveis, evidenciado pela implantação em larga escala no Aeroporto Internacional de Dubai, que reduziu os custos de controle de odores mantendo o ozônio interno abaixo do limite de 0,1 ppm da OSHA. Salões de jogos e estabelecimentos de hospitalidade replicam o modelo, aproveitando sensores em tempo real e módulos de corona de frequência variável que ajustam a produção de ozônio aos níveis de ocupação. Ciclos controlados de baixa dosagem alcançam reduções de 3 log de bactérias multirresistentes em minutos, apoiando protocolos de controle de infecções em instalações de saúde e residências para idosos.

Fontes de Alimentação de Alta Tensão Ressonantes Reduzem o OPEX

Os inversores ressonantes de próxima geração elevam a eficiência elétrica para 120 g kWh em comparação com 80 g kWh nas configurações legadas, reduzindo os custos operacionais em 25-30%, uma proposta atraente em regiões com tarifas de eletricidade elevadas ou precificação de carbono. A pulsação de precisão também minimiza a formação indesejada de bromato em águas de origem com alto teor de brometo, facilitando as aprovações regulatórias e ampliando os mercados endereçáveis.

Análise de Impacto das Restrições do Mercado de Geração de Ozônio*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e OPEX em comparação com UV/cloro | -1.4% | Global, especialmente em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Preocupações com a segurança dos trabalhadores quanto à exposição in situ ao O₃ | -0.6% | Global, aplicação mais rigorosa nos países da OCDE | Médio prazo (2-4 anos) |

| Risco na cadeia de suprimentos para eletrodos de BDD | -0.5% | Global, concentração em fábricas de alta tecnologia | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório próximo a locais de lançamento de foguetes | -0.2% | Clusters localizados na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e OPEX em Comparação com UV ou Cloro

Os conjuntos de descarga por corona requerem tubulações de aço inoxidável de alta qualidade, equipamentos de alimentação de oxigênio de precisão e resfriadores, elevando os custos totais em USD 0,16 por m³ acima da cloração em instalações de 100 m³ por dia.[3]Governo de Terra Nova e Labrador, "Comparação de Custos de Opções de Desinfecção para Pequenos Sistemas de Água," gov.nl.ca Pessoal qualificado deve manter as lacunas dielétricas e calibrar os analisadores de ozônio, sobrecarregando ainda mais os orçamentos de pequenas concessionárias. No entanto, as curvas de custo total melhoram sob penalidades por subprodutos de desinfecção, impulsionando municípios de médio porte em direção a trens híbridos de ozônio-biofiltração.

Preocupações com a Segurança dos Trabalhadores quanto à Exposição In Situ ao O₃

A OSHA estabelece um limite de exposição permissível de 8 horas em 0,1 ppm, e a EPA classifica o ozônio ao nível do solo acima de 0,070 ppm como poluição, obrigando os operadores a instalar detectores de gás distribuídos e sistemas de intertravamento que ventilam as unidades em limites definidos. Essas melhorias de segurança acrescentam despesas de capital e restringem as modernizações em salas mecânicas apertadas sem ventilação adequada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Geração de Ozônio

Por Tecnologia:

A Dominância da Descarga por Corona Enfrenta o Desafio EletrolíticoA descarga por corona deteve 57,7% da participação do mercado de geração de ozônio em 2024, ancorada pela escalabilidade comprovada em grandes instalações municipais e petroquímicas. Reatores de alta barreira dielétrica com oxigênio de grau médico fornecem de forma confiável 12% de ozônio em peso a taxas de fluxo superiores a 500 ppd, satisfazendo rigorosos créditos de remoção de patógenos. Jaquetas de resfriamento e sistemas de controle de umidade aumentam a complexidade, mas as vantagens de custo ao longo da vida útil persistem quando as instalações excedem 2 mgd de vazão. A rápida adoção de inversores ressonantes aumenta a produtividade em gramas por quilowatt, reduzindo as diferenças de OPEX em relação ao UV.

Os projetos eletrolíticos têm previsão de registrar um CAGR de 9,6%, impulsionados pela demanda por unidades de desinfecção compactas de uso pontual em serviços de alimentação e saúde. Pilhas de membrana de troca de prótons combinadas com anodos de diamante dopado com boro produzem até 2,2 mg L⁻¹ a 1 A por 20 horas sem perda de desempenho, abrindo aplicações de bancada úmida para semicondutores e enxágue ultrapuro. As restrições de vida útil dos eletrodos de BDD e o maior custo de kWh por kg atualmente restringem a adoção ampla, mas as iniciativas de fabricação localizada reduzem o risco de fornecimento.

Por Aplicação:

Liderança do Tratamento de Água Desafiada pelo Crescimento do Processamento de AlimentosO tratamento de água comandou 55,9% do tamanho do mercado de geração de ozônio em 2024, com base em apenas 277 instalações nos EUA coletivamente produzindo mais de 600.000 lb por dia. Os trens de oxidação avançada que combinam ozônio com peróxido de hidrogênio ou UV alcançam degradação quase completa de produtos farmacêuticos e disruptores endócrinos em tempos de residência inferiores a 10 minutos. As crescentes preocupações com a incrustação de membranas elevam ainda mais a desejabilidade do pré-tratamento com ozônio, pois a oxidação curta aumenta a recuperação do fluxo sem reagentes de limpeza química no local.

Espera-se que os processadores de alimentos cresçam a um CAGR de 8,9% até 2030, à medida que as iniciativas de rótulo limpo ganham impulso. A água ozonizada reconhecida como GRAS reduz as cargas de sanitizantes químicos, diminui os volumes de enxágue e prolonga a vida útil de produtos frescos em até 97,5% de redução de mofo em testes com frutas cítricas. As cervejarias artesanais implantam a micro-ozonização para sanitização de barris e lavagem de tubulações sem odor, reduzindo os riscos respiratórios associados à exposição ao ácido peracético. Esses ganhos de higiene alimentam a adoção além das categorias premium para instalações convencionais de laticínios e carnes.

Por Setor do Usuário Final:

A Força Municipal Encontra a Aceleração ResidencialAs concessionárias municipais retiveram uma participação de 46,0% do mercado de geração de ozônio em 2024, graças a orçamentos de capital previsíveis e pressões regulatórias para reduzir os subprodutos de desinfecção. O crédito comprovado de redução logarítmica de Cryptosporidium pelo ozônio e o forte controle de sabor e odor justificam as modernizações de sistemas em cidades como Grand Forks, Dakota do Norte, onde duas unidades Wedeco SMOevo de 500 ppd entraram em operação em 2024.

Projeta-se que a adoção residencial aumente a um CAGR de 8,3% à medida que as unidades eletrolíticas de bancada chegam às prateleiras de grandes varejistas. Os consumidores que buscam melhorar a qualidade do ar interno usam difusores de ozônio com sensores que mantêm faixas seguras de partes por bilhão. Em paralelo, fazendas de aquicultura e fábricas de semicondutores ampliam a base de usuários industriais. Os geradores de nanobolhas proporcionam reduções bacterianas de 90% em tanques intensivos, enquanto os módulos de enxágue ultrapuro em fábricas de lógica avançada demandam ozônio eletrolítico in situ com baixo teor de carbono orgânico total.

Análise Geográfica

Mercado de Geração de Ozônio na América do Norte

A América do Norte representou 39,5% da receita global em 2024, sustentada por diretrizes maduras de água potável e ciclos de substituição de equipamentos de cloração envelhecidos. Dentro do orçamento, o Anderson Regional Joint Water System concluiu uma modernização de ozônio-peróxido em 2024, confirmando retorno robusto por meio de reclamações evitadas de odor pelos consumidores. As províncias canadenses investem em ozônio para lidar com picos de sabor e odor durante florações de algas em reservatórios das pradarias.

Mercado de Geração de Ozônio na Ásia-Pacífico

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 9,1% até 2030, à medida que China, Índia e membros da ASEAN triplicam sua capacidade de tratamento avançado. Os controles chineses revisados sobre substâncias que destroem a camada de ozônio, em vigor em 2024, simplificam as aprovações de equipamentos domésticos e favorecem os fabricantes locais. As autoridades de água japonesas, adotantes pioneiras desde a década de 1960, modernizam agora as instalações com tecnologia de água com ozônio forte, que reduz a dose em 25% enquanto alcança igual remoção de micropoluentes. A Índia adota o ozônio em projetos de cidades inteligentes para combater picos de amônia e pesticidas nas captações fluviais.

Mercado de Geração de Ozônio na EMEA e América do Sul

A Europa mantém adições constantes à medida que a Diretiva de Águas Residuais Urbanas impulsiona o tratamento quaternário para compostos orgânicos residuais. Blocos compactos de ozonização-biofiltração são adequados para instalações com restrição de espaço e evitam a formação de bromato quando a dosagem permanece abaixo de 1 mg L⁻¹. A América do Sul e o Oriente Médio e África permanecem incipientes, mas mostram potencial em aquicultura, pré-tratamento de dessalinização e polimento de efluentes de refinarias, onde a oxidação sem produtos químicos se alinha com os imperativos de reutilização da água.

Cenário Competitivo

O setor de geração de ozônio apresenta uma concentração moderada de fornecedores de tecnologia que equilibram portfólios amplos com especialização regional. SUEZ (Ozonia), Xylem (Wedeco) e Mitsubishi Electric competem em plataformas de descarga por corona, aprimoradas por UV e de oxidação completa. Fornecedores de médio porte, como Pinnacle Ozone e De Nora, especializam-se em projetos de conjuntos sob medida, enquanto startups comercializam injetores de nanobolhas que se integram a sistemas de aquicultura de recirculação.

Movimentos estratégicos recentes destacam a integração vertical. A parceria da Ovivo com a Evocra em 2025 assegura propriedade intelectual proprietária de fracionamento de espuma e eletro-oxidação para destruição de PFAS no local, complementando sua linha de filtração existente. A JALUX lançou o Sistema de Água O3MAX na Japan Airport Delica em agosto de 2025, combinando ozonização com mistura de nanobolhas para aumentar a eficiência de sanitização no catering de companhias aéreas.

O risco na cadeia de suprimentos em torno dos eletrodos de diamante dopado com boro desencadeia integração retroativa; a Mitsubishi Chemical amplia a capacidade doméstica de wafers de BDD, e várias fábricas chinesas aceleram linhas piloto. Enquanto isso, grupos de pesquisa revelam catalisadores de óxido de estanho dopado com níquel e antimônio que prometem maiores eficiências de corrente de ozônio e resistência à corrosão a menor custo.[4]Phys.org, "Catalisadores de Óxido de Estanho Impulsionam a Geração Eletroquímica de Ozônio," phys.org Inversores ressonantes energeticamente eficientes e transformadores de alta frequência emergem como outro diferencial competitivo, com várias empresas dos EUA registrando patentes cobrindo sequências de modulação por largura de pulso que minimizam o arco reverso da corona.

Líderes do Setor de Geração de Ozônio

SUEZ (Ozonia)

Xylem (Wedeco)

Mitsubishi Electric

Toshiba Corporation

Metawater Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Geração de Ozônio

- SUEZ (Ozonia)

- Xylem (Wedeco)

- Mitsubishi Electric

- Toshiba Corporation

- Metawater Co., Ltd.

- Fuji Electric Co., Ltd.

- Del Ozone

- EVOQUA Water Technologies

- Lenntech B.V.

- Primozone Production AB

- Absolute Systems Inc.

- Chemtronics Co., Ltd.

- Ebara Corporation

- Dr. Honle AG

- Oxyzone Pty Ltd

- Ozono Elettronica Internazionale

- Biotek Environmental Science Ltd.

- Prominent GmbH

- Teledyne API

- AirTree Ozone Technology

Desenvolvimento Recente da Indústria no Mercado de Geração de Ozônio

- Agosto de 2025: A JALUX começou a comercializar os produtos da Fujifine, instalando o Sistema de Água O3MAX com geradores de nanobolhas na Japan Airport Delica para aumentar a eficiência de sanitização de alimentos.

- Julho de 2025: Pesquisadores do Instituto de Ciência de Tóquio alcançaram 91% de seletividade para conversão de CO₂ em metanol usando um catalisador Pd-loaded InGaZnOx, oferecendo sinergia com sistemas de captura de carbono assistidos por ozônio.

- Junho de 2025: A Ovivo fez parceria com a Evocra para comercializar o fracionamento de espuma de ozônio para destruição de PFAS no local na América do Norte, citando 90% de remoção de PFAS em pilotos de lixiviado de aterros sanitários.

- Maio de 2025: A RainHarvest Systems, líder em tecnologias de coleta, tratamento e reuso de água, apresentou sua mais recente linha de geradores de ozônio. Desenvolvida para aplicações rigorosas, a série Pro utiliza injeção de fluxo lateral por venturi, garantindo dosagem precisa e produção otimizada.

Escopo do Relatório Global do Mercado de Geração de Ozônio

Visão Geral da Segmentação

| Descarga por Corona |

| Radiação Ultravioleta |

| Eletrólise |

| Descarga por Faísca |

| Plasma Frio/Descarga por Barreira Dielétrica |

| Outros |

| Tratamento de Água |

| Purificação do Ar |

| Processamento de Alimentos |

| Aplicações Médicas |

| Outros |

| Municipal |

| Industrial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Descarga por Corona | |

| Radiação Ultravioleta | ||

| Eletrólise | ||

| Descarga por Faísca | ||

| Plasma Frio/Descarga por Barreira Dielétrica | ||

| Outros | ||

| Por Aplicação | Tratamento de Água | |

| Purificação do Ar | ||

| Processamento de Alimentos | ||

| Aplicações Médicas | ||

| Outros | ||

| Por Setor do Usuário Final | Municipal | |

| Industrial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita global de geração de ozônio em 2025?

As vendas globais alcançam USD 1,69 bilhão em 2025.

Com que velocidade se projeta que a demanda mundial por geradores de ozônio cresça até 2030?

Prevê-se que as remessas cresçam a um CAGR de 7,58%, elevando as receitas para USD 2,44 bilhões até 2030.

Qual método de produção de ozônio está se expandindo mais rapidamente?

Espera-se que as unidades eletrolíticas registrem um CAGR de 9,6% até 2030, graças à operação compacta em água.

Qual aplicação atualmente compra mais equipamentos de ozônio?

O tratamento de água representa 55,9% das remessas de 2024.

Qual região apresenta o maior potencial de crescimento no curto prazo?

A Ásia-Pacífico deve avançar a um CAGR de 9,1% até 2030, impulsionada por projetos de reuso de água urbana.

Qual é a principal restrição que limita a adoção mais ampla?

Os custos de capital e operacionais mais elevados em comparação com UV ou cloro permanecem a principal barreira, especialmente para pequenas concessionárias.

Página atualizada pela última vez em: