Marktgröße und Marktanteil der Ozonerzeugung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 1.69 Milliarden US-Dollar |

| Marktgröße (2030) | 2.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Ozonerzeugung von Mordor Intelligence

Die Marktgröße der Ozonerzeugung wird im Jahr 2025 auf 1,69 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,44 Milliarden USD erreichen, bei einer CAGR von 7,58 % während des Prognosezeitraums (2025–2030).

Verschärfte Umweltvorschriften, hygienebewusstes Verbraucherverhalten und stetige Innovationen bei hocheffizienten Netzteilen halten die Nachfrage auf einem aufsteigenden Niveau. Koronaentladungssysteme behaupten Führungspositionen in großen kommunalen Anlagen, während elektrolytische Konzepte in Nischen-Direktanwendungen an Fahrt gewinnen. Initiativen für saubere Kennzeichnung in der Lebensmittelbranche, bei Craft-Getränken und in der Aquakultur erweitern die kommerziellen Anwendungsfälle für chemiefreie Desinfektion. Regional gesehen verfügt Nordamerika über die größte installierte Basis, während Asien-Pazifik aufgrund von Upgrades der städtischen Infrastruktur das stärkste Wachstumstempo aufweist.

Wichtigste Erkenntnisse des Berichts

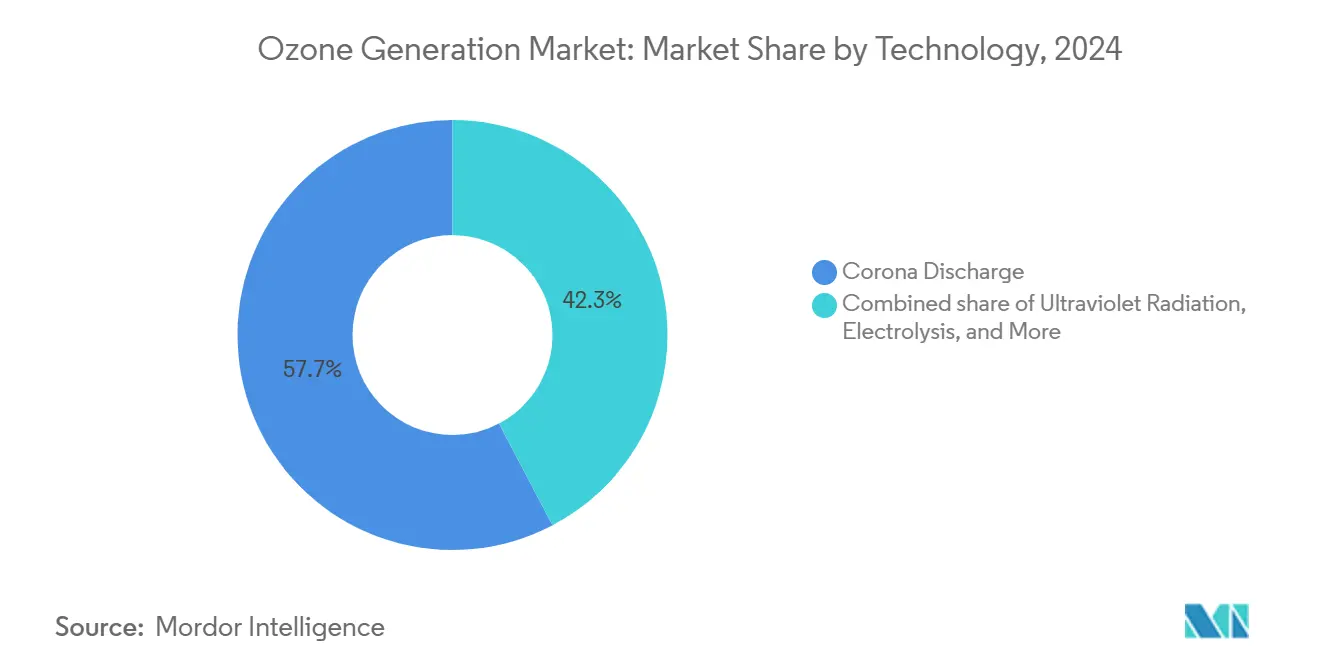

- Nach Technologie entfiel im Jahr 2024 ein Marktanteil von 57,7 % auf die Koronaentladung im Markt für Ozonerzeugung; für elektrolytische Systeme wird bis 2030 eine CAGR von 9,6 % prognostiziert.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 55,9 % der Marktgröße der Ozonerzeugung auf die Wasseraufbereitung, während die Lebensmittelverarbeitung bis 2030 mit einer CAGR von 8,9 % wächst.

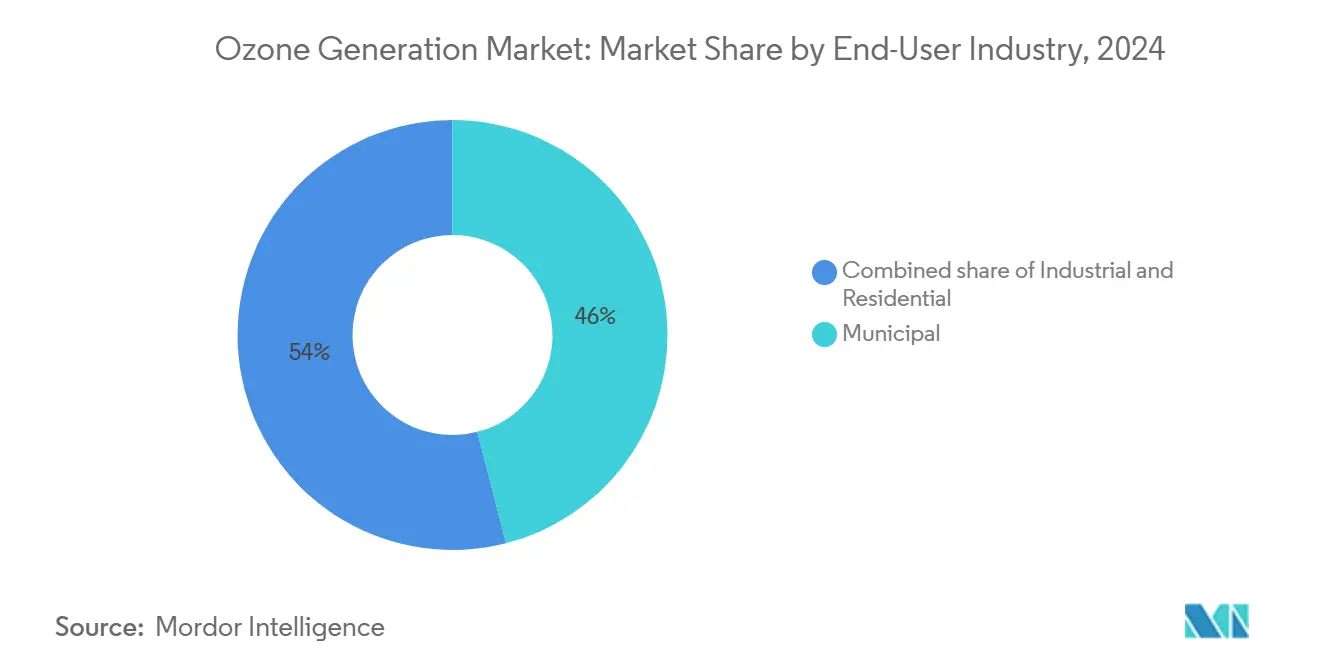

- Nach Endverbraucher hielten kommunale Einrichtungen im Jahr 2024 einen Nachfrageanteil von 46,0 %; private Installationen sollen im Prognosezeitraum mit einer CAGR von 8,3 % steigen.

- Nach Region führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 39,5 %; Asien-Pazifik wird voraussichtlich bis 2030 mit einer CAGR von 9,1 % wachsen.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Ozonerzeugung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Vorschriften zur Abwassereinleitung | +1.1% | Nordamerika, Europäische Union, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Wachsende städtische Wasserknappheit und Wiederverwendungsprojekte | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach sicherer Luftreinigung nach COVID | +0.8% | Globale Gewerbe- und Institutionsgebäude | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Ozon-Nanoblasen-Systemen in der Aquakultur | +0.6% | Asien-Pazifik, Expansion in Südamerika | Mittelfristig (2–4 Jahre) |

| Resonante Hochspannungsnetzteile senken die Betriebskosten | +0.5% | Global, Priorität in energieintensiven Regionen | Langfristig (≥ 4 Jahre) |

| Mikro-Ozonung bei Craft-Getränken | +0.4% | Nordamerika, Europäische Union, Entstehung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Vorschriften zur Abwassereinleitung

Vorschriften, die zulässige Desinfektionsnebenprodukte in behandeltem Abwasser senken, drängen Versorgungsunternehmen zur Nutzung von Ozon, da das Molekül Krankheitserreger inaktiviert, ohne Trihalogenmethane oder Chloramine zu bilden.[1]Umweltschutzbehörde der Vereinigten Staaten, "Stufe-2-Regel zu Desinfektionsmitteln und Desinfektionsnebenprodukten," epa.gov Aktualisierte chinesische Quoten für ozonabbauende Substanzen schaffen Klarheit bei der Einhaltung von Vorschriften und stimulieren indirekt die lokale Nachfrage nach Ozonsystemen, insbesondere in petrochemischen und pharmazeutischen Komplexen, die eine fortschrittliche Oxidation für schwer abbaubare Schadstoffe benötigen.[2]Regierung der Volksrepublik China, "Verordnung zur Verwaltung ozonabbauender Substanzen," gov.cn Wenn Anlagen veraltete Chlorierungsleitungen nachrüsten, bieten Koronaentladungseinheiten Direktersatzlösungen, die Mehrbarrieren-Behandlungsziele unter variablen Durchflussbedingungen erfüllen.

Wachsende städtische Wasserknappheit und Wiederverwendungsprojekte

Rund 2,7 Milliarden Menschen leiden jährlich unter Wasserknappheit, und 44 % des kommunalen Abwassers wird unbehandelt eingeleitet, was Megastädte dazu veranlasst, Mehrbarrieren-Behandlungsstrecken einzuführen, die Ozon vor biologisch aktivierten Kohlefiltern integrieren. Die 3.000-mal schnellere Desinfektionskinetik von Ozon im Vergleich zu Chlor ermöglicht kompakte Reaktoren, die in platzbeschränkte Anlagen passen, ohne schädliche Rückstände zu hinterlassen – ein entscheidender Vorteil für Programme zur direkten Trinkwasserwiederverwendung. Da heute nur 277 US-amerikanische Anlagen Ozon produzieren, von geschätzten 150.000 kommunalen Einrichtungen, bleibt das ungenutzte kommunale Potenzial groß.

Nachfrage nach sicherer Luftreinigung in Gebäuden nach COVID

Gewerbliche Betreiber installieren weiterhin ozonbereite HLK-Spulen, um luftgetragene Bakterien und Gerüche ohne Verbrauchsfilter zu neutralisieren, wie der großflächige Einsatz am Flughafen Dubai International belegt, der die Geruchsbekämpfungskosten senkte und gleichzeitig den Innenozon-Wert unter dem OSHA-Grenzwert von 0,1 ppm hielt. Spielhallen und Gastgewerbeeinrichtungen übernehmen dieses Modell und nutzen Echtzeitsensoren sowie Koronamodule mit variabler Frequenz, die die Ozonproduktion an die Belegungsniveaus anpassen. Kontrollierte Niedrigdosiszyklen erzielen innerhalb von Minuten 3-Log-Reduktionen multiresistenter Bakterien und unterstützen Infektionskontrollprotokolle in Gesundheits- und Senioreneinrichtungen.

Resonante Hochspannungsnetzteile senken die Betriebskosten

Resonante Wechselrichter der nächsten Generation steigern die elektrische Effizienz auf 120 g/kWh gegenüber 80 g/kWh bei älteren Anlagen und senken die Betriebskosten um 25–30 % – ein überzeugendes Argument in Regionen mit hohen Stromtarifen oder CO₂-Bepreisung. Präzisionspulsung minimiert zudem die unerwünschte Bromatbildung in Quellwässern mit hohem Bromidgehalt, erleichtert behördliche Genehmigungen und erweitert die adressierbaren Märkte.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Ozonerzeugung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten im Vergleich zu UV/Chlor | -1.4% | Global, insbesondere in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Arbeitssicherheitsbedenken bei der In-situ-O₃-Exposition | -0.6% | Global, strengste Durchsetzung in OECD-Ländern | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für BDD-Elektroden | -0.5% | Global, Konzentration in Hightech-Fertigungsstätten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle in der Nähe von Raketenstartplätzen | -0.2% | Lokalisierte Cluster in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten im Vergleich zu UV oder Chlor

Koronaentladungsanlagen erfordern hochwertige Edelstahlleitungen, präzise Sauerstoffzuführungsanlagen und Kühler, was die schlüsselfertigen Kosten in 100-m³-pro-Tag-Anlagen um 0,16 USD pro m³ gegenüber der Chlorierung erhöht.[3]Regierung von Neufundland und Labrador, "Kostenvergleich von Desinfektionsoptionen für kleine Wasserversorgungssysteme," gov.nl.ca Qualifiziertes Personal muss dielektrische Spalte warten und Ozonanalysatoren kalibrieren, was die Budgets kleiner Versorgungsunternehmen zusätzlich belastet. Dennoch verbessern sich die Gesamtkostenkurven bei Strafen für Desinfektionsnebenprodukte, was mittelgroße Kommunen zu hybriden Ozon-Biofiltrations-Behandlungsstrecken drängt.

Arbeitssicherheitsbedenken bei der In-situ-O₃-Exposition

Die OSHA legt einen 8-Stunden-Grenzwert für die zulässige Exposition bei 0,1 ppm fest, und die EPA stuft bodennahes Ozon über 0,070 ppm als Schadstoff ein, was Betreiber dazu zwingt, verteilte Gasdetektoren und Verriegelungssysteme zu installieren, die Einheiten bei definierten Schwellenwerten entlüften. Diese Sicherheitsaufrüstungen verursachen zusätzliche Kapitalaufwendungen und schränken Nachrüstungen in beengten Technikräumen ohne ausreichende Belüftung ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Ozonerzeugung

Nach Technologie:

Dominanz der Koronaentladung steht vor elektrolytischer HerausforderungDie Koronaentladung hielt im Jahr 2024 einen Marktanteil von 57,7 % im Markt für Ozonerzeugung, gestützt durch bewährte Skalierbarkeit in großen kommunalen und petrochemischen Anlagen. Hochdielektrische Barriereaktoren mit medizinischem Sauerstoff liefern zuverlässig 12 Gewichtsprozent Ozon bei Durchflussraten von über 500 ppd und erfüllen strenge Anforderungen an die Pathogenentfernung. Kühlmäntel und Feuchtigkeitskontrollsysteme erhöhen die Komplexität, doch die Lebenszykluskosten-Vorteile bleiben bestehen, wenn Anlagen einen Durchsatz von mehr als 2 mgd überschreiten. Die rasche Verbreitung resonanter Wechselrichter steigert die Gramm-pro-Kilowatt-Produktivität und verringert die Betriebskostenlücke gegenüber UV.

Für elektrolytische Konzepte wird eine CAGR von 9,6 % prognostiziert, getragen von der Nachfrage nach kompakten Direktanwendungs-Desinfektionseinheiten in der Gastronomie und im Gesundheitswesen. Protonenaustauschmembran-Stapel in Kombination mit borddotierten Diamantelektroden produzieren bis zu 2,2 mg/l bei 1 A über 20 Stunden ohne Leistungsverlust und erschließen Anwendungen in Halbleiter-Nassbearbeitungsstationen und Reinstwasserspülungen. Lebensdauerbeschränkungen bei BDD-Elektroden und höhere kWh/kg-Kosten hemmen derzeit die breite Einführung, aber lokale Fertigungsinitiativen reduzieren das Versorgungsrisiko.

Nach Anwendung:

Führungsposition der Wasseraufbereitung durch Wachstum der Lebensmittelverarbeitung herausgefordertDie Wasseraufbereitung dominierte im Jahr 2024 mit einem Anteil von 55,9 % der Marktgröße der Ozonerzeugung, gestützt durch allein 277 US-amerikanische Anlagen, die gemeinsam mehr als 600.000 Pfund pro Tag produzieren. Fortschrittliche Oxidationsstrecken, die Ozon mit Wasserstoffperoxid oder UV kombinieren, erzielen bei Verweilzeiten unter 10 Minuten eine nahezu vollständige Abbauung von Arzneimitteln und endokrinen Disruptoren. Wachsende Bedenken hinsichtlich der Membranverschmutzung erhöhen die Attraktivität der Ozon-Vorbehandlung weiter, da kurze Oxidation die Flussdichte-Wiederherstellung ohne chemische Reinigungsreagenzien verbessert.

Für Lebensmittelverarbeiter wird bis 2030 eine CAGR von 8,9 % erwartet, da Initiativen für saubere Kennzeichnung an Dynamik gewinnen. Als GRAS anerkanntes ozoniertes Wasser reduziert den Einsatz chemischer Desinfektionsmittel, senkt das Spülvolumen und verlängert die Haltbarkeit von Frischprodukten um bis zu 97,5 % Schimmelreduktion in Zitrusfrüchte-Testläufen. Craft-Brauereien setzen Mikro-Ozonung für die Fassdesinfektion und geruchsfreie Leitungsspülung ein und senken so die Atemwegsrisiken durch Peressigsäureexposition. Diese Hygienegewinne fördern die Einführung über Premiumkategorien hinaus in die Mainstream-Milch- und Fleischverarbeitung.

Nach Endverbraucherbranche:

Kommunale Stärke trifft auf Beschleunigung im PrivatbereichKommunale Versorgungsunternehmen hielten im Jahr 2024 einen Anteil von 46,0 % am Markt für Ozonerzeugung, dank planbarer Kapitalbudgets und regulatorischer Impulse zur Reduzierung von Desinfektionsnebenprodukten. Der bewährte Kryptosporidium-Log-Reduktions-Nachweis von Ozon und die starke Kontrolle von Geschmack und Geruch rechtfertigen Systemaufrüstungen in Städten wie Grand Forks, North Dakota, wo im Jahr 2024 zwei Wedeco SMOevo-Einheiten mit je 500 ppd in Betrieb genommen wurden.

Die private Nutzung wird voraussichtlich mit einer CAGR von 8,3 % zunehmen, da elektrolytische Tischgeräte in den Einzelhandel gelangen. Verbraucher, die die Innenraumluftqualität verbessern möchten, nutzen steckbare Ozondiffusoren mit Sensoren, die sichere Teile-pro-Milliarden-Bereiche aufrechterhalten. Parallel dazu erweitern Aquakulturfarmen und Halbleiterfabriken die industrielle Nutzerbasis. Nanoblasen-Generatoren erzielen in Intensivteichen 90 % Bakterienreduktion, während Reinstwasser-Spülmodule in fortschrittlichen Logikfabriken In-situ-elektrolytisches Ozon mit niedrigem Gesamtgehalt an organischem Kohlenstoff erfordern.

Geografische Analyse

Markt für Ozonerzeugung in Nordamerika

Nordamerika repräsentierte im Jahr 2024 39,5 % des globalen Umsatzes, gestützt durch ausgereifte Trinkwasserrichtlinien und Ersatzzyklen für alternde Chlorierungsanlagen. Im Rahmen des Budgets schloss das Anderson Regional Joint Water System im Jahr 2024 eine Ozon-Peroxid-Nachrüstung ab und bestätigte damit eine robuste Amortisation durch vermiedene Geruchsbeschwerden der Verbraucher. Kanadische Provinzen investieren in Ozon, um Geschmacks- und Geruchsspitzen während Algenblüten in Präriereservoirs zu bewältigen.

Markt für Ozonerzeugung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einem CAGR von 9,1 % wachsen, da China, Indien und ASEAN-Mitglieder ihre Kapazitäten für die weitergehende Aufbereitung verdreifachen. Überarbeitete chinesische Vorschriften zu ozonabbauenden Substanzen, die 2024 in Kraft traten, vereinfachen die Zulassung inländischer Geräte und begünstigen einheimische Hersteller. Japanische Wasserversorgungsunternehmen, die seit den 1960er Jahren frühe Anwender sind, rüsten Anlagen nun mit Stark-Ozon-Wassertechnologie nach, die die Dosis um 25 % senkt und dabei eine gleichwertige Entfernung von Mikroschadstoffen erzielt. Indien setzt Ozon in Smart-City-Projekten ein, um Ammoniak- und Pestizidspitzen in Flusseinleitungen zu bekämpfen.

Markt für Ozonerzeugung in EMEA und Südamerika

Europa verzeichnet stetige Zuwächse, da die Kommunalabwasserrichtlinie die quartäre Behandlung zur Entfernung von Spurenorganika vorantreibt. Kompakte Ozon-Biofiltrations-Einheiten eignen sich für platzbeschränkte Anlagen und vermeiden die Bromatbildung, wenn die Dosierung unter 1 mg L⁻¹ bleibt. Südamerika sowie der Nahe Osten und Afrika sind noch in einem frühen Entwicklungsstadium, zeigen jedoch Potenzial in der Aquakultur, der Vorbehandlung bei der Entsalzung und der Aufbereitung von Raffinerieabwässern, wo chemikalienfreie Oxidation mit den Anforderungen der Wasserwiederverwendung übereinstimmt.

Wettbewerbslandschaft

Die Branche der Ozonerzeugung weist eine moderate Konzentration von Technologieanbietern auf, die breite Portfolios mit regionaler Spezialisierung verbinden. SUEZ (Ozonia), Xylem (Wedeco) und Mitsubishi Electric konkurrieren auf Plattformen für Koronaentladung, UV-verstärkte und schlüsselfertige Oxidation. Mittelständische Anbieter wie Pinnacle Ozone und De Nora sind auf maßgeschneiderte Anlagenkonzepte spezialisiert, während Start-ups Nanoblasen-Injektoren vermarkten, die sich in Kreislauf-Aquakultursysteme integrieren lassen.

Jüngste strategische Schritte unterstreichen die vertikale Integration. Ovivos Partnerschaft mit Evocra im Jahr 2025 sichert proprietäres geistiges Eigentum für Schaumfraktionierung und Elektrooxidation zur Vor-Ort-PFAS-Zerstörung und ergänzt die bestehende Filtrationslinie. JALUX führte im August 2025 das O3MAX-Wassersystem bei Japan Airport Delica ein und kombinierte Ozonung mit Nanoblasen-Mischung zur Steigerung der Desinfektionseffizienz in der Flugzeugverpflegung.

Das Lieferkettenrisiko bei borddotierten Diamantelektroden löst Rückwärtsintegration aus; Mitsubishi Chemical skaliert die inländische BDD-Wafer-Kapazität, und mehrere chinesische Fertigungsstätten beschleunigen Pilotlinien. Unterdessen stellen Forschungsgruppen nickel- und antimonodotierte Zinnoxidkatalysatoren vor, die höhere Ozon-Stromeffizienzen und Korrosionsbeständigkeit zu geringeren Kosten versprechen.[4]Phys.org, "Zinnoxidkatalysatoren steigern die elektrochemische Ozonerzeugung," phys.org Energieeffiziente resonante Wechselrichter und Hochfrequenztransformatoren entwickeln sich zu einem weiteren Wettbewerbsdifferenziator, wobei mehrere US-amerikanische Unternehmen Patente für Pulsbreitenmodulationssequenzen anmelden, die Koronarückzündungen minimieren.

Marktführer der Ozonerzeugungsbranche

SUEZ (Ozonia)

Xylem (Wedeco)

Mitsubishi Electric

Toshiba Corporation

Metawater Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Ozonerzeugung

- SUEZ (Ozonia)

- Xylem (Wedeco)

- Mitsubishi Electric

- Toshiba Corporation

- Metawater Co., Ltd.

- Fuji Electric Co., Ltd.

- Del Ozone

- EVOQUA Water Technologies

- Lenntech B.V.

- Primozone Production AB

- Absolute Systems Inc.

- Chemtronics Co., Ltd.

- Ebara Corporation

- Dr. Honle AG

- Oxyzone Pty Ltd

- Ozono Elettronica Internazionale

- Biotek Environmental Science Ltd.

- Prominent GmbH

- Teledyne API

- AirTree Ozone Technology

Jüngste Branchenentwicklungen im Markt für Ozonerzeugung

- August 2025: JALUX begann mit dem Vertrieb der Produkte von Fujifine und installierte das O3MAX-Wassersystem mit Nanoblasen-Generatoren bei Japan Airport Delica, um die Lebensmitteldesinfektionseffizienz zu steigern.

- Juli 2025: Forscher des Institute of Science Tokyo erzielten eine 91-prozentige Selektivität für die CO₂-zu-Methanol-Umwandlung unter Verwendung eines mit Pd beladenen InGaZnOx-Katalysators und bieten damit Synergien mit ozongestützten Kohlenstoffabscheidesystemen.

- Juni 2025: Ovivo ging eine Partnerschaft mit Evocra ein, um die Ozon-Schaumfraktionierung zur Vor-Ort-PFAS-Zerstörung in Nordamerika zu vermarkten, und verwies auf eine 90-prozentige PFAS-Entfernung in Deponiesickerwasser-Pilotprojekten.

- Mai 2025: RainHarvest Systems, ein führendes Unternehmen im Bereich Wassergewinnung, -aufbereitung und -wiederverwendung, hat seine neueste Linie von Ozongeneratoren vorgestellt. Die für anspruchsvolle Anwendungen konzipierte Pro-Serie nutzt die Venturi-Seitenstromeinspritzung und gewährleistet so eine präzise Dosierung und optimale Leistung.

Umfang des globalen Berichts zum Markt für Ozonerzeugung

Überblick über die Segmentierung

| Koronaentladung |

| Ultraviolettstrahlung |

| Elektrolyse |

| Funkenentladung |

| Kaltplasma/Dielektrische Barriereentladung |

| Sonstiges |

| Wasseraufbereitung |

| Luftreinigung |

| Lebensmittelverarbeitung |

| Medizinische Anwendungen |

| Sonstiges |

| Kommunal |

| Industrie |

| Privat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Koronaentladung | |

| Ultraviolettstrahlung | ||

| Elektrolyse | ||

| Funkenentladung | ||

| Kaltplasma/Dielektrische Barriereentladung | ||

| Sonstiges | ||

| Nach Anwendung | Wasseraufbereitung | |

| Luftreinigung | ||

| Lebensmittelverarbeitung | ||

| Medizinische Anwendungen | ||

| Sonstiges | ||

| Nach Endverbraucherbranche | Kommunal | |

| Industrie | ||

| Privat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Umsatz der Ozonerzeugung im Jahr 2025?

Der globale Umsatz erreicht im Jahr 2025 1,69 Milliarden USD.

Wie schnell wird die weltweite Nachfrage nach Ozongeneratoren bis 2030 voraussichtlich wachsen?

Die Lieferungen werden voraussichtlich mit einer CAGR von 7,58 % steigen und bis 2030 einen Umsatz von 2,44 Milliarden USD erreichen.

Welche Methode der Ozonerzeugung wächst am schnellsten?

Elektrolytische Einheiten werden bis 2030 voraussichtlich eine CAGR von 9,6 % verzeichnen, dank kompaktem Betrieb direkt im Wasser.

Welche Anwendung kauft derzeit die meisten Ozongeräte?

Die Wasseraufbereitung macht 55,9 % der Lieferungen im Jahr 2024 aus.

Welche Region zeigt das höchste kurzfristige Wachstumspotenzial?

Asien-Pazifik wird bis 2030 voraussichtlich mit einer CAGR von 9,1 % wachsen, angetrieben durch städtische Wasserwiederverwendungsprojekte.

Was ist das größte Hemmnis für eine breitere Einführung?

Höhere Investitions- und Betriebskosten im Vergleich zu UV oder Chlor bleiben die größte Barriere, insbesondere für kleine Versorgungsunternehmen.

Seite zuletzt aktualisiert am: