Tamaño y Participación del Mercado de Generación de Ozono

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

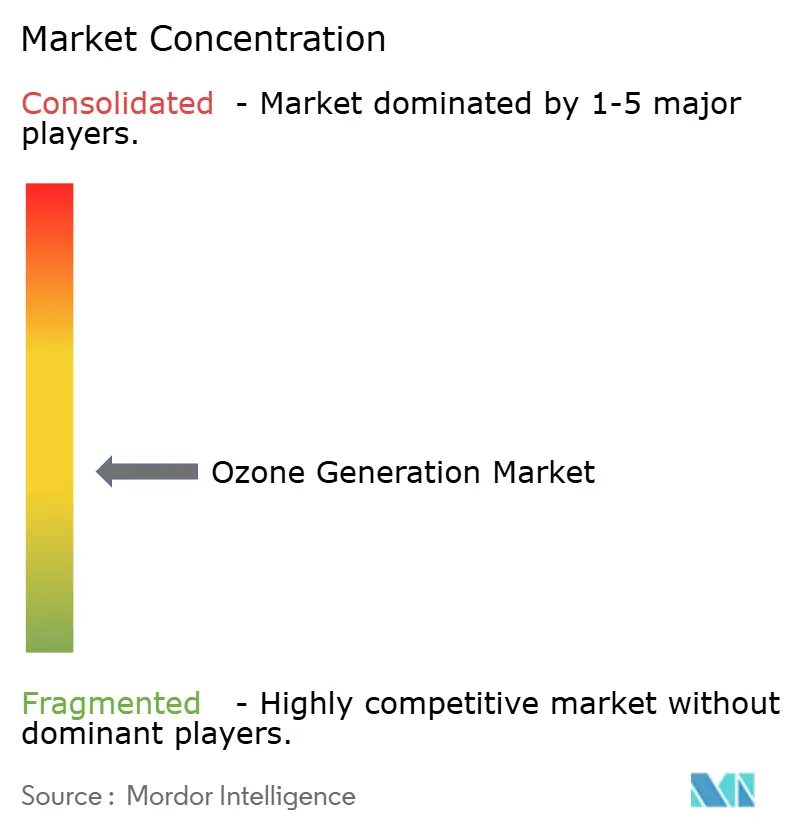

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generación de Ozono por Mordor Intelligence

El tamaño del Mercado de Generación de Ozono se estima en USD 1,69 mil millones en 2025, y se espera que alcance USD 2,44 mil millones en 2030, a una CAGR del 7,58% durante el período de pronóstico (2025-2030).

El endurecimiento de las normativas ambientales, el comportamiento del consumidor centrado en la higiene y las constantes innovaciones en fuentes de alimentación de alta eficiencia mantienen la demanda al alza. Los sistemas de descarga de corona ocupan posiciones de liderazgo en grandes plantas municipales, pero los diseños electrolíticos se están acelerando en instalaciones de uso puntual en nichos específicos. Las agendas de etiqueta limpia en alimentos, bebidas artesanales y acuicultura amplían los casos de uso comercial para la desinfección sin productos químicos. A nivel regional, América del Norte proporciona la mayor base instalada, mientras que Asia-Pacífico tiene el ritmo de crecimiento más pronunciado debido a las mejoras en infraestructura urbana.

Conclusiones Clave del Informe

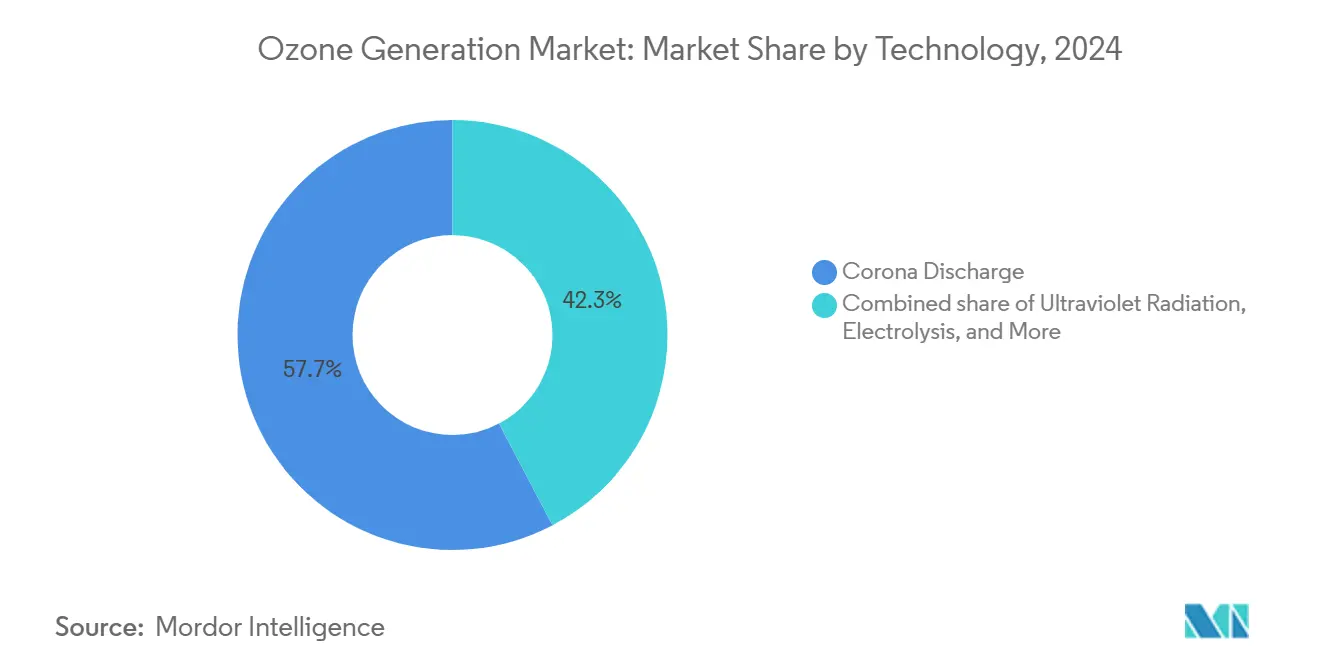

- Por tecnología, la descarga de corona capturó el 57,7% de la participación del mercado de generación de ozono en 2024; se prevé que los sistemas electrolíticos registren una CAGR del 9,6% hasta 2030.

- Por aplicación, el tratamiento de agua representó el 55,9% del tamaño del mercado de generación de ozono en 2024, mientras que el procesamiento de alimentos avanza a una CAGR del 8,9% hasta 2030.

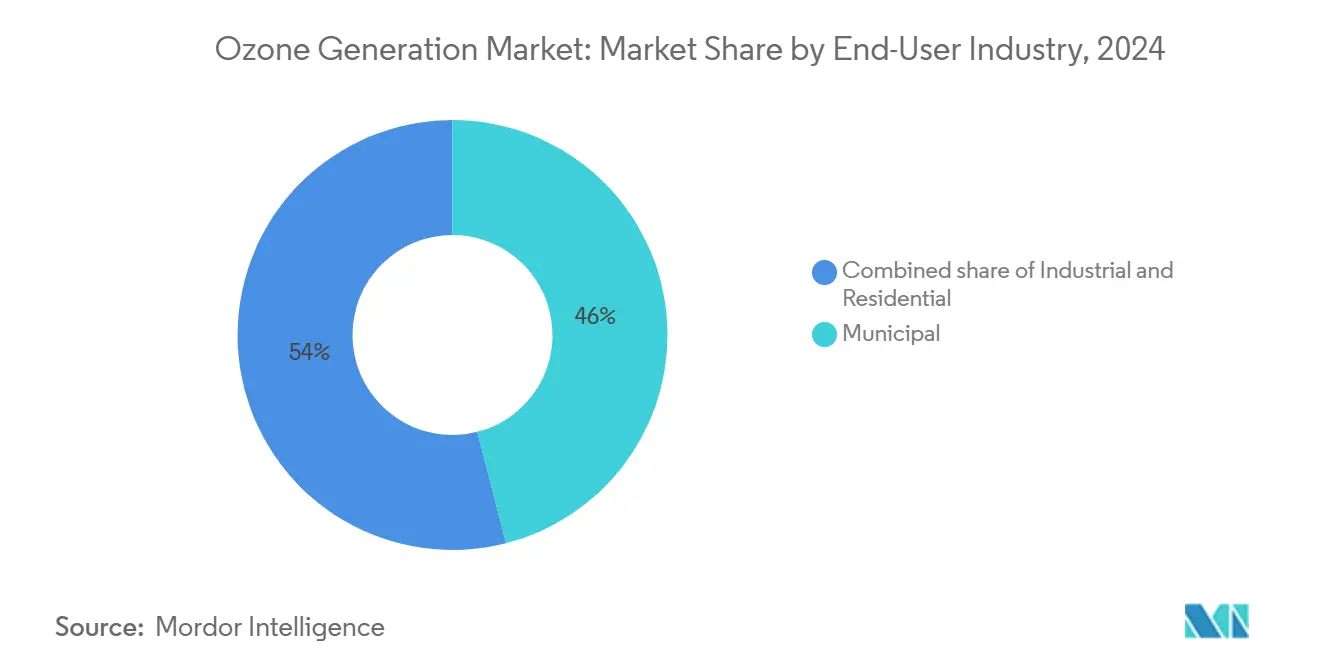

- Por usuario final, las entidades municipales mantuvieron el 46,0% de la demanda en 2024; se prevé que las instalaciones residenciales aumenten a una CAGR del 8,3% durante el período de perspectiva.

- Por región, América del Norte lideró con una participación de ingresos del 39,5% en 2024; se espera que Asia-Pacífico crezca a una CAGR del 9,1% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Generación de Ozono*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más estrictas sobre descarga de aguas residuales | +1.1% | América del Norte, Unión Europea, expansión global | Mediano plazo (2-4 años) |

| Crecientes proyectos urbanos de escasez y reutilización de agua | +0.9% | Núcleo de Asia-Pacífico, expansión en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Demanda post-COVID de purificación de aire segura | +0.8% | Edificios comerciales e institucionales a nivel global | Corto plazo (≤ 2 años) |

| Auge de los sistemas de ozono-nanoburbuja en acuicultura | +0.6% | Asia-Pacífico, expansión en América del Sur | Mediano plazo (2-4 años) |

| Las fuentes de alimentación de alta tensión resonantes reducen el OPEX | +0.5% | Global, prioridad en regiones de uso intensivo de energía | Largo plazo (≥ 4 años) |

| Micro-ozonización de bebidas artesanales | +0.4% | América del Norte, Unión Europea, emergencia en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más Estrictas sobre Descarga de Aguas Residuales

Los mandatos que reducen los subproductos de desinfección permitidos en el efluente tratado impulsan a las empresas de servicios públicos hacia el ozono, porque la molécula inactiva patógenos sin formar trihalometanos ni cloraminas.[1]Agencia de Protección Ambiental de los Estados Unidos, "Regla de Desinfectantes y Subproductos de Desinfección de Etapa 2," epa.gov Las cuotas chinas actualizadas sobre sustancias que agotan el ozono aclaran el cumplimiento normativo y estimulan indirectamente la demanda local de sistemas de ozono, especialmente en complejos petroquímicos y farmacéuticos que requieren oxidación avanzada para contaminantes refractarios.[2]Gobierno de China, "Reglamento sobre la Gestión de Sustancias que Agotan el Ozono," gov.cn A medida que las instalaciones modernizan las líneas de cloración obsoletas, las unidades de descarga de corona ofrecen reemplazos directos que cumplen los objetivos de tratamiento de múltiples barreras bajo condiciones de flujo variable.

Crecientes Proyectos Urbanos de Escasez y Reutilización de Agua

Aproximadamente 2.700 millones de personas viven con escasez de agua cada año, y el 44% de las aguas residuales municipales se vierte sin tratar, lo que lleva a las megaciudades a adoptar trenes de tratamiento de múltiples barreras que integran ozono antes de los filtros de carbón activado biológicamente. La cinética de desinfección del ozono, 3.000 veces más rápida que la del cloro, permite reactores compactos que se adaptan a plantas con espacio limitado sin dejar residuos nocivos, una ventaja decisiva para los programas de reutilización potable directa. Con solo 277 plantas en los Estados Unidos que producen ozono actualmente de un estimado de 150.000 instalaciones municipales, el potencial municipal sin explotar sigue siendo considerable.

Demanda Post-COVID de Purificación de Aire Segura en Edificios

Los operadores comerciales continúan instalando serpentines de climatización preparados para ozono con el fin de neutralizar bacterias aerotransportadas y olores sin filtros consumibles, como lo evidencia el despliegue a gran escala del Aeropuerto Internacional de Dubái, que redujo los costos de control de olores manteniendo el ozono interior por debajo del límite de 0,1 ppm de la OSHA. Las salas de juego y los establecimientos de hostelería replican el modelo, aprovechando sensores en tiempo real y módulos de corona de frecuencia variable que ajustan la producción de ozono a los niveles de ocupación. Los ciclos controlados de dosis bajas logran reducciones de 3 logaritmos de bacterias multirresistentes en minutos, respaldando los protocolos de control de infecciones en instalaciones sanitarias y de atención a personas mayores.

Las Fuentes de Alimentación de Alta Tensión Resonantes Reducen el OPEX

Los inversores resonantes de nueva generación elevan la eficiencia eléctrica a 120 g kWh frente a los 80 g kWh de las configuraciones heredadas, reduciendo los costos operativos entre un 25 y un 30%, una propuesta convincente en regiones con tarifas eléctricas elevadas o precios del carbono. La pulsación de precisión también minimiza la formación no deseada de bromato en aguas de origen con alto contenido de bromuro, facilitando las aprobaciones regulatorias y ampliando los mercados potenciales.

Análisis del Impacto de las Restricciones del Mercado de Generación de Ozono*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y OPEX frente a UV/cloro | -1.4% | Global, especialmente en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad laboral por la exposición in situ a O₃ | -0.6% | Global, aplicación más estricta en países de la OCDE | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro de electrodos BDD | -0.5% | Global, concentración en fábricas de alta tecnología | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio cerca de sitios de lanzamiento de cohetes | -0.2% | Grupos localizados en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y OPEX Frente a UV o Cloro

Los bastidores de descarga de corona requieren tuberías de acero inoxidable de alta calidad, equipos de alimentación de oxígeno de precisión y enfriadores, lo que eleva los costos llave en mano en USD 0,16 por m³ por encima de la cloración en plantas de 100 m³ por día.[3]Gobierno de Terranova y Labrador, "Comparación de Costos de Opciones de Desinfección para Pequeños Sistemas de Agua," gov.nl.ca El personal cualificado debe mantener las brechas dieléctricas y calibrar los analizadores de ozono, lo que supone una presión adicional sobre los presupuestos de las pequeñas empresas de servicios públicos. No obstante, las curvas de costo total mejoran bajo las penalizaciones por subproductos de desinfección, lo que empuja a los municipios de tamaño mediano hacia trenes híbridos de ozono-biofiltración.

Preocupaciones de Seguridad Laboral por la Exposición In Situ a O₃

La OSHA establece un límite de exposición permisible de 8 horas en 0,1 ppm, y la EPA señala el ozono a nivel del suelo por encima de 0,070 ppm como contaminación, lo que obliga a los operadores a instalar detectores de gas distribuidos y sistemas de enclavamiento que ventilan las unidades en umbrales definidos. Estas mejoras de seguridad añaden desembolsos de capital y limitan las modernizaciones en salas mecánicas reducidas que carecen de ventilación adecuada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Generación de Ozono

Por Tecnología:

El Dominio de la Descarga de Corona Enfrenta el Desafío ElectrolíticoLa descarga de corona mantuvo una participación del 57,7% en el mercado de generación de ozono en 2024, respaldada por su escalabilidad probada en grandes plantas municipales y petroquímicas. Los reactores de barrera dieléctrica de alta calidad con oxígeno de grado médico suministran de manera fiable ozono al 12% en peso a caudales superiores a 500 ppd, satisfaciendo los estrictos créditos de eliminación de patógenos. Las camisas de refrigeración y los sistemas de control de humedad aumentan la complejidad, aunque las ventajas de costo a lo largo de la vida útil persisten cuando las plantas superan los 2 mgd de caudal. La rápida adopción de inversores resonantes impulsa la productividad en gramos por kilovatio, reduciendo las brechas de OPEX con la UV.

Se prevé que los diseños electrolíticos registren una CAGR del 9,6%, impulsados por la demanda de unidades de desinfección compactas de uso puntual en servicios de alimentación y atención sanitaria. Las pilas de membrana de intercambio de protones combinadas con ánodos de diamante dopado con boro producen hasta 2,2 mg L⁻¹ a 1 A durante 20 horas sin pérdida de rendimiento, abriendo aplicaciones en bancos de proceso húmedo de semiconductores y enjuague de agua ultrapura. Las limitaciones de vida útil de los electrodos BDD y el mayor costo en kWh por kg restringen actualmente la adopción generalizada, pero las iniciativas de fabricación localizada reducen el riesgo de suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

El Liderazgo del Tratamiento de Agua es Desafiado por el Crecimiento del Procesamiento de AlimentosEl tratamiento de agua representó el 55,9% del tamaño del mercado de generación de ozono en 2024, respaldado por 277 plantas en los Estados Unidos que en conjunto producen más de 600.000 libras por día. Los trenes de oxidación avanzada que combinan ozono con peróxido de hidrógeno o UV logran una degradación casi completa de productos farmacéuticos y disruptores endocrinos en tiempos de residencia inferiores a 10 minutos. Las crecientes preocupaciones por la obstrucción de membranas elevan aún más la conveniencia del pretratamiento con ozono, ya que la oxidación breve mejora la recuperación del flujo sin reactivos de limpieza química en el lugar.

Se espera que los procesadores de alimentos crezcan a una CAGR del 8,9% hasta 2030 a medida que las iniciativas de etiqueta limpia ganan impulso. El agua ozonizada reconocida como GRAS reduce las cargas de desinfectantes químicos, disminuye los volúmenes de enjuague y prolonga la vida útil de los productos frescos hasta en un 97,5% de reducción de moho en pruebas con cítricos. Las cervecerías artesanales emplean la micro-ozonización para la sanitización de barriles y el lavado de tuberías sin olores, reduciendo los riesgos respiratorios asociados a la exposición al ácido peracético. Estos beneficios de higiene impulsan la adopción más allá de las categorías premium hacia las plantas convencionales de lácteos y carne.

Por Industria de Usuario Final:

La Fortaleza Municipal se Encuentra con la Aceleración ResidencialLas juntas de servicios públicos municipales mantuvieron una participación del 46,0% en el mercado de generación de ozono en 2024, gracias a los presupuestos de capital predecibles y a los impulsos regulatorios para reducir los subproductos de desinfección. El crédito probado de reducción logarítmica de Cryptosporidium del ozono y su sólido control del sabor y el olor justifican las modernizaciones de sistemas en ciudades como Grand Forks, Dakota del Norte, donde dos unidades Wedeco SMOevo de 500 ppd entraron en funcionamiento en 2024.

Se proyecta que la adopción residencial aumente a una CAGR del 8,3% a medida que las unidades electrolíticas de encimera llegan a las estanterías de las grandes superficies. Los consumidores que buscan mejorar la calidad del aire interior utilizan difusores de ozono enchufables con sensores que mantienen rangos seguros en partes por mil millones. En paralelo, las granjas de acuicultura y las fábricas de semiconductores amplían la base de usuarios industriales. Los generadores de nanoburbuja logran reducciones bacterianas del 90% en estanques intensivos, mientras que los módulos de enjuague de agua ultrapura en fábricas de lógica avanzada demandan ozono electrolítico in situ con bajo contenido de carbono orgánico total.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Generación de Ozono en América del Norte

América del Norte representó el 39,5% de los ingresos globales en 2024, respaldada por directrices maduras de agua potable y ciclos de reemplazo de equipos de cloración envejecidos. Dentro del presupuesto, el Anderson Regional Joint Water System completó una modernización de ozono-peróxido en 2024, confirmando una sólida recuperación de la inversión mediante la reducción de quejas de los consumidores por olores. Las provincias canadienses invierten en ozono para hacer frente a los picos de sabor y olor durante las floraciones de algas en los embalses de las praderas.

Mercado de Generación de Ozono en Asia-Pacífico

Se prevé que Asia-Pacífico se expanda a una CAGR del 9,1% hasta 2030, a medida que China, India y los miembros de la ASEAN triplican su capacidad de tratamiento avanzado. Los controles chinos revisados sobre sustancias que agotan el ozono, vigentes desde 2024, agilizan las aprobaciones de equipos nacionales y favorecen a los fabricantes locales. Las juntas de agua japonesas, adoptantes tempranas desde la década de 1960, ahora modernizan las plantas con tecnología de agua de ozono fuerte que reduce la dosis en un 25% logrando al mismo tiempo una eliminación equivalente de microcontaminantes. India adopta el ozono en proyectos de ciudades inteligentes para hacer frente a los picos de amoníaco y pesticidas en las tomas de agua de los ríos.

Mercado de Generación de Ozono en EMEA y América del Sur

Europa mantiene adiciones constantes a medida que la Directiva sobre Aguas Residuales Urbanas impulsa el tratamiento cuaternario para los orgánicos traza. Los bloques compactos de ozono-biofiltración se adaptan a instalaciones con espacio limitado y evitan la formación de bromato cuando la dosificación se mantiene por debajo de 1 mg L⁻¹. América del Sur y Oriente Medio y África siguen siendo mercados incipientes, pero muestran potencial en acuicultura, pretratamiento de desalinización y depuración de efluentes de refinerías, donde la oxidación sin productos químicos se alinea con los imperativos de reutilización del agua.

Panorama Competitivo

La industria de generación de ozono presenta una concentración moderada de proveedores de tecnología que equilibran amplias carteras con especialización regional. SUEZ (Ozonia), Xylem (Wedeco) y Mitsubishi Electric compiten en plataformas de descarga de corona, UV mejorada y oxidación llave en mano. Los proveedores de nivel medio como Pinnacle Ozone y De Nora se especializan en diseños de bastidores a medida, mientras que las empresas emergentes comercializan inyectores de nanoburbuja que se integran con sistemas de acuicultura de recirculación.

Los movimientos estratégicos recientes destacan la integración vertical. La asociación de Ovivo con Evocra en 2025 asegura la propiedad intelectual de fraccionamiento de espuma y electro-oxidación para la destrucción in situ de PFAS, complementando su línea de filtración existente. JALUX lanzó el Sistema de Agua O3MAX en Japan Airport Delica en agosto de 2025, combinando la ozonización con la mezcla de nanoburbuja para aumentar la eficiencia de saneamiento en el catering de aerolíneas.

El riesgo en la cadena de suministro de electrodos de diamante dopado con boro desencadena la integración hacia atrás; Mitsubishi Chemical amplía la capacidad doméstica de obleas BDD, y varias fábricas chinas aceleran las líneas piloto. Mientras tanto, grupos de investigación presentan catalizadores de óxido de estaño dopado con níquel y antimonio que prometen mayores eficiencias de corriente de ozono y resistencia a la corrosión a menor costo.[4]Phys.org, "Los Catalizadores de Óxido de Estaño Impulsan la Generación Electroquímica de Ozono," phys.org Los inversores resonantes de alta eficiencia energética y los transformadores de alta frecuencia emergen como otro diferenciador competitivo, con varias empresas estadounidenses presentando patentes que cubren secuencias de modulación de ancho de pulso que minimizan el rearco de corona.

Líderes de la Industria de Generación de Ozono

SUEZ (Ozonia)

Xylem (Wedeco)

Mitsubishi Electric

Toshiba Corporation

Metawater Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Generación de Ozono

- SUEZ (Ozonia)

- Xylem (Wedeco)

- Mitsubishi Electric

- Toshiba Corporation

- Metawater Co., Ltd.

- Fuji Electric Co., Ltd.

- Del Ozone

- EVOQUA Water Technologies

- Lenntech B.V.

- Primozone Production AB

- Absolute Systems Inc.

- Chemtronics Co., Ltd.

- Ebara Corporation

- Dr. Honle AG

- Oxyzone Pty Ltd

- Ozono Elettronica Internazionale

- Biotek Environmental Science Ltd.

- Prominent GmbH

- Teledyne API

- AirTree Ozone Technology

Desarrollos Recientes de la Industria en el Mercado de Generación de Ozono

- Agosto de 2025: JALUX comenzó a distribuir los productos de Fujifine, instalando el Sistema de Agua O3MAX con generadores de nanoburbuja en Japan Airport Delica para mejorar la eficiencia de saneamiento alimentario.

- Julio de 2025: Investigadores del Instituto de Ciencia de Tokio lograron una selectividad del 91% para la conversión de CO₂ a metanol utilizando un catalizador Pd-loaded InGaZnOx, ofreciendo sinergia con los sistemas de captura de carbono asistidos por ozono.

- Junio de 2025: Ovivo se asoció con Evocra para comercializar el fraccionamiento de espuma de ozono para la destrucción in situ de PFAS en América del Norte, citando una eliminación del 90% de PFAS en pilotos de lixiviados de vertederos.

- Mayo de 2025: RainHarvest Systems, líder en tecnologías de captación, tratamiento y reutilización de agua, ha presentado su última línea de generadores de ozono. Diseñada para aplicaciones rigurosas, la serie Pro utiliza inyección de flujo lateral venturi, garantizando una dosificación precisa y una producción óptima.

Alcance del Informe Global del Mercado de Generación de Ozono

Resumen de la Segmentación

| Descarga de Corona |

| Radiación Ultravioleta |

| Electrólisis |

| Descarga de Chispa |

| Plasma Frío/Descarga de Barrera Dieléctrica |

| Otros |

| Tratamiento de Agua |

| Purificación de Aire |

| Procesamiento de Alimentos |

| Aplicaciones Médicas |

| Otros |

| Municipal |

| Industrial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Descarga de Corona | |

| Radiación Ultravioleta | ||

| Electrólisis | ||

| Descarga de Chispa | ||

| Plasma Frío/Descarga de Barrera Dieléctrica | ||

| Otros | ||

| Por Aplicación | Tratamiento de Agua | |

| Purificación de Aire | ||

| Procesamiento de Alimentos | ||

| Aplicaciones Médicas | ||

| Otros | ||

| Por Industria de Usuario Final | Municipal | |

| Industrial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos globales de la generación de ozono en 2025?

Las ventas globales alcanzan USD 1,69 mil millones en 2025.

¿A qué velocidad se proyecta que crezca la demanda mundial de generadores de ozono hasta 2030?

Se prevé que los envíos aumenten a una CAGR del 7,58%, llevando los ingresos a USD 2,44 mil millones en 2030.

¿Qué método de producción de ozono se está expandiendo más rápidamente?

Se espera que las unidades electrolíticas registren una CAGR del 9,6% hasta 2030 gracias a su operación compacta en agua.

¿Qué aplicación compra actualmente más equipos de ozono?

El tratamiento de agua representa el 55,9% de los envíos de 2024.

¿Qué región muestra el mayor potencial de crecimiento a corto plazo?

Se prevé que Asia-Pacífico avance a una CAGR del 9,1% hasta 2030, impulsada por proyectos de reutilización de agua urbana.

¿Cuál es la principal restricción que limita una adopción más amplia?

Los mayores costos de capital y operativos frente a la UV o el cloro siguen siendo la principal barrera, especialmente para las pequeñas empresas de servicios públicos.

Última actualización de la página el: