オゾン生成市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 1.69 十億米ドル |

| 市場規模 (2030) | 2.44 十億米ドル |

| 成長率 (2025 - 2030) | 7.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

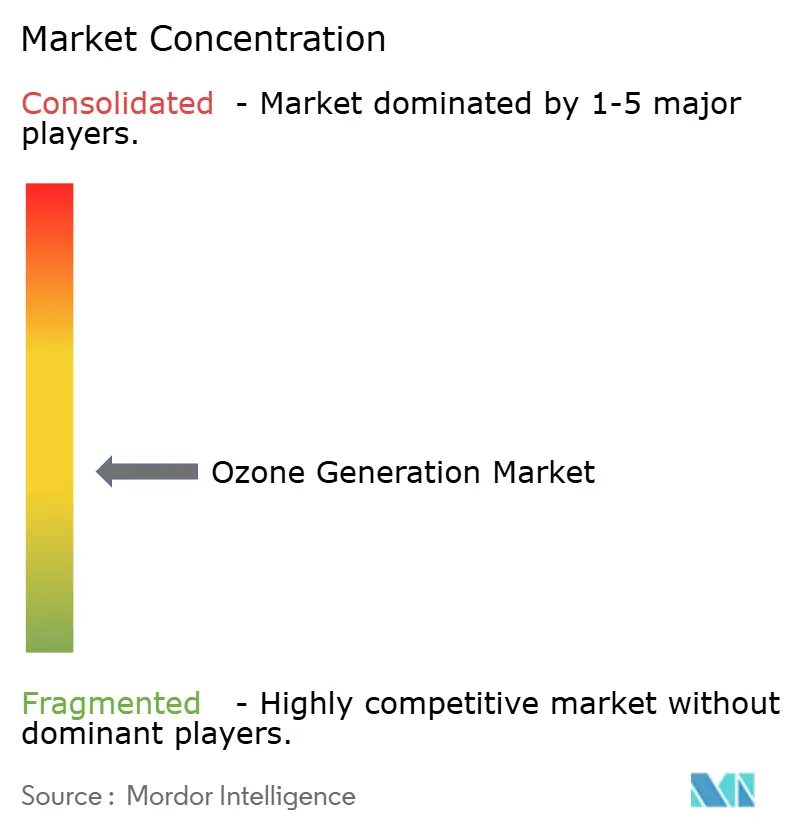

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオゾン生成市場分析

オゾン生成市場規模は2025年に16億9,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.58%で成長し、2030年までに24億4,000万米ドルに達すると予測されています。

環境規制の強化、衛生意識の高い消費者行動、および高効率電源における着実なイノベーションが需要を押し上げ続けています。コロナ放電システムは大規模な自治体プラントでリーダーシップを維持していますが、電解設計はニッチなポイントオブユース設置において加速しています。食品、クラフト飲料、水産養殖におけるクリーンラベルの取り組みが、化学物質を使用しない殺菌の商業的ユースケースを拡大しています。地域別では、北米が最大の既設ベースを提供しており、アジア太平洋は都市インフラの整備により最も急速な成長ペースを示しています。

主要レポートのポイント

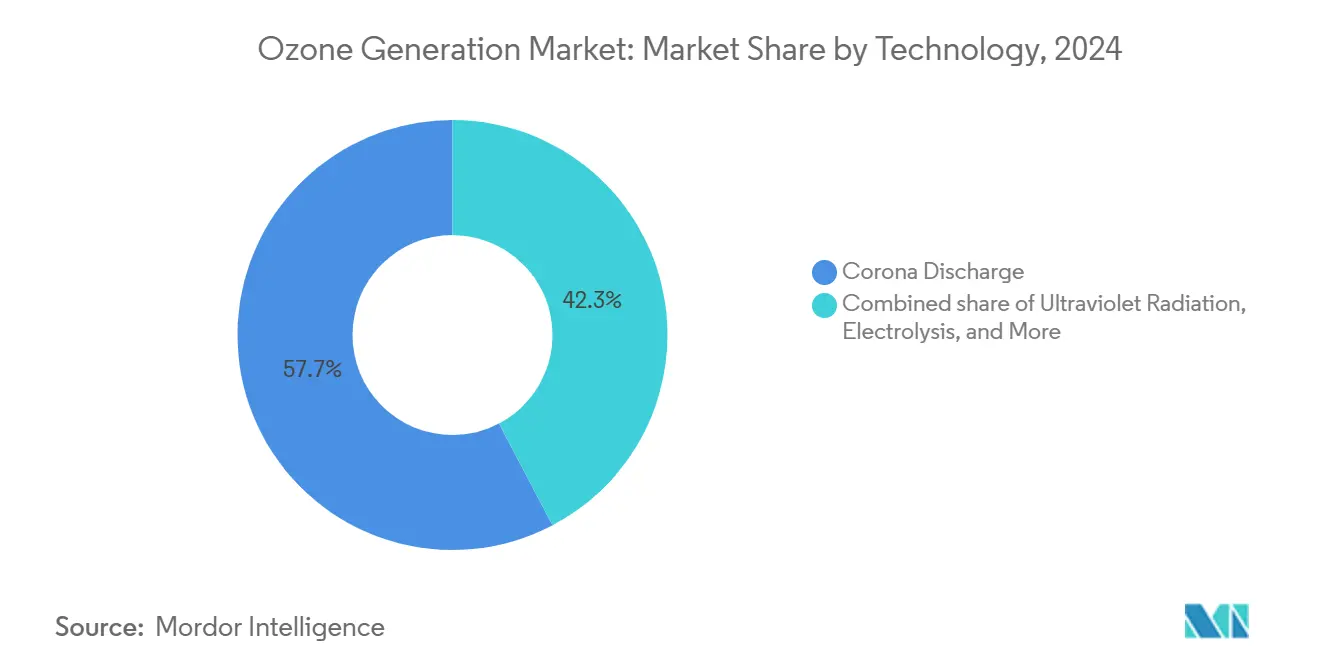

- 技術別では、コロナ放電が2024年のオゾン生成市場シェアの57.7%を占めました。電解システムは2030年までに9.6%のCAGRを記録すると予測されています。

- 用途別では、水処理が2024年のオゾン生成市場規模の55.9%を占め、食品加工は2030年まで8.9%のCAGRで拡大しています。

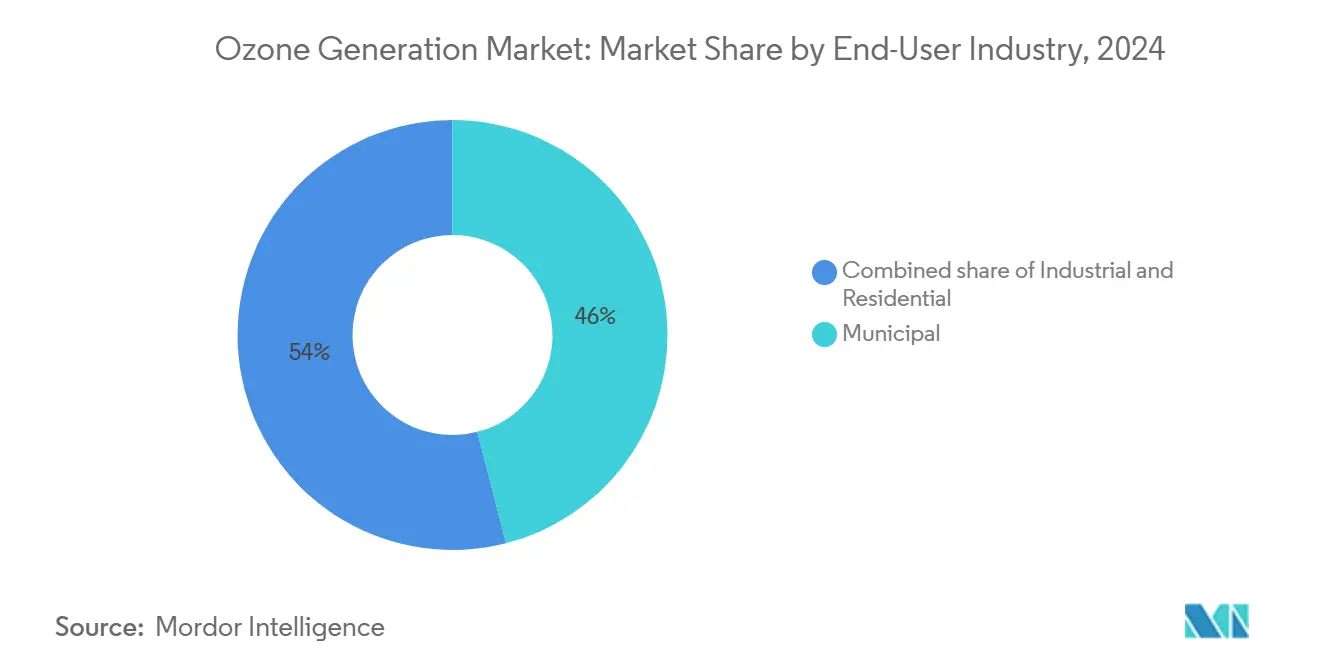

- エンドユーザー別では、自治体が2024年の需要の46.0%を占めました。住宅向け設置は予測期間中に8.3%のCAGRで増加する見込みです。

- 地域別では、北米が2024年に39.5%の収益シェアでリードしており、アジア太平洋は2030年まで9.1%のCAGRで成長すると予測されています。

市場動向とインサイト

オゾン生成市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 廃水排出規制の強化 | +1.1% | 北米、欧州連合、グローバルへの波及 | 中期(2~4年) |

| 都市部の水不足と再利用プロジェクトの拡大 | +0.9% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 安全な空気清浄に対するポストCOVID需要 | +0.8% | 世界の商業・公共施設 | 短期(2年以内) |

| 水産養殖におけるオゾンナノバブルシステムの台頭 | +0.6% | アジア太平洋、南米への拡大 | 中期(2~4年) |

| 共振型高電圧電源によるOPEXの削減 | +0.5% | グローバル、エネルギー集約型地域を優先 | 長期(4年以上) |

| クラフト飲料のマイクロオゾン処理 | +0.4% | 北米、欧州連合、アジア太平洋への普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

廃水排出規制の強化

処理済み排水中の許容消毒副産物を低減する規制が、トリハロメタンやクロラミンを生成せずに病原体を不活化するオゾンへの転換を水道事業者に促しています。[1]米国環境保護庁、「第2段階消毒剤および消毒副産物規則」、epa.gov オゾン層破壊物質に関する中国の改訂クォータは、コンプライアンスを明確化し、特に難分解性汚染物質の高度酸化処理を必要とする石油化学・製薬コンプレックスにおいて、オゾンシステムへの国内需要を間接的に刺激しています。[2]中国政府、「オゾン層破壊物質管理規定」、gov.cn 施設が老朽化した塩素処理ラインを改修するにあたり、コロナ放電ユニットは変動流量条件下でマルチバリア処理目標を満たすドロップイン代替品を提供しています。

都市部の水不足と再利用プロジェクトの拡大

毎年約27億人が水不足に直面しており、自治体の廃水の44%が未処理のまま排出されているため、メガシティは生物活性炭フィルターの前段にオゾンを組み込んだマルチバリア処理トレインを採用しています。オゾンの塩素比3,000倍の消毒速度により、スペースが限られたプラントに適したコンパクトなリアクターが実現し、有害な残留物を残さないため、直接飲料水再利用プログラムにとって決定的な優位性となっています。現在オゾンを生産している米国のプラントは推定15万の自治体施設のうちわずか277施設にとどまり、未開拓の自治体ポテンシャルは依然として大きいです。

建物における安全な空気清浄に対するポストCOVID需要

商業施設の運営者は、消耗品フィルターを使用せずに空気中の細菌や臭気を中和するオゾン対応HVACコイルの設置を継続しており、ドバイ国際空港の大規模導入では屋内オゾンを米国労働安全衛生局(OSHA)の0.1 ppm制限以下に保ちながら臭気制御コストを削減したことが実証されています。ゲームホールやホスピタリティ施設もこのモデルを採用し、リアルタイムセンサーと可変周波数コロナモジュールを活用してオゾン出力を在室者数に合わせて調整しています。制御された低用量サイクルにより、数分以内に多剤耐性菌の3ログ低減を達成し、医療施設や高齢者住宅施設における感染制御プロトコルを支援しています。

共振型高電圧電源によるOPEXの削減

次世代共振型インバーターは電気効率を従来設備の80 g/kWhに対して120 g/kWhに向上させ、運用コストを25~30%削減します。これは電気料金が高い地域やカーボンプライシングが適用される地域において説得力のある提案です。精密パルス制御により、臭素濃度が高い原水における不要な臭素酸塩の生成も最小化され、規制承認が容易になり、対応可能な市場が拡大します。

オゾン生成市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| UV・塩素に対する高いCAPEXおよびOPEX | -1.4% | グローバル、特に新興市場 | 長期(4年以上) |

| 現場でのO₃曝露に関する労働安全上の懸念 | -0.6% | グローバル、OECD諸国で最も厳格な施行 | 中期(2~4年) |

| BDD電極のサプライチェーンリスク | -0.5% | グローバル、ハイテク製造拠点の集中 | 短期(2年以内) |

| ロケット打ち上げ施設周辺の規制上の精査 | -0.2% | 北米および欧州の局所的なクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

UVまたは塩素に対する高いCAPEXおよびOPEX

コロナ放電スキッドは高品質ステンレス配管、精密酸素供給設備、チラーを必要とし、100 m³/日プラントにおける塩素処理と比較してターンキーコストをm³あたり0.16米ドル引き上げます。[3]ニューファンドランド・ラブラドール州政府、「小規模水道システムの消毒オプションのコスト比較」、gov.nl.ca 熟練スタッフが誘電体ギャップの維持管理とオゾン分析計の校正を行う必要があり、小規模水道事業者の予算をさらに圧迫します。それでも、消毒副産物に対するペナルティの下では総コスト曲線が改善し、中規模自治体をハイブリッドオゾン生物ろ過トレインへと誘導しています。

現場でのO₃曝露に関する労働安全上の懸念

OSHAは8時間の許容曝露限界を0.1 ppmに設定しており、米国環境保護庁(EPA)は地表レベルのオゾンが0.070 ppmを超えると汚染物質として指定しているため、運営者は分散型ガス検知器と、定められた閾値でユニットを排気するインターロックシステムを設置することが義務付けられています。これらの安全対策は資本支出を増加させ、十分な換気が確保されていない狭い機械室での改修を制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

オゾン生成市場セグメント分析

技術別:

コロナ放電の優位性が電解の挑戦に直面コロナ放電は2024年のオゾン生成市場シェアの57.7%を占め、大規模な自治体および石油化学プラントにおける実証済みのスケーラビリティに支えられています。医療グレードの酸素を使用した高誘電体バリアリアクターは、500 ppd超の流量で重量比12%のオゾンを安定的に供給し、厳格な病原体除去クレジットを満たします。冷却ジャケットと水分制御システムが複雑性を高めますが、プラントのスループットが2 mgdを超える場合にはライフタイムコストの優位性が持続します。共振型インバーターの急速な普及がグラム/キロワット生産性を向上させ、UVとのOPEXギャップを縮小しています。

電解設計は食品サービスおよびヘルスケアにおけるコンパクトなポイントオブユース殺菌ユニットへの需要に乗り、9.6%のCAGRを記録すると予測されています。ボロンドープダイヤモンドアノードと組み合わせたプロトン交換膜スタックは、20時間にわたり1 Aで最大2.2 mg/Lを性能低下なく生成し、半導体ウェットベンチおよび超純水リンス用途を開拓しています(CHEMRXIV.ORG)。BDD電極の寿命制約と高いkWh/kgコストが現在広範な普及を抑制していますが、国内製造の取り組みがサプライリスクを低減しています。

用途別:

水処理のリーダーシップが食品加工の成長に挑戦される水処理は2024年のオゾン生成市場規模の55.9%を占め、米国の277施設だけで1日合計60万ポンド超を生産しています。オゾンと過酸化水素またはUVを組み合わせた高度酸化トレインは、10分未満の滞留時間で医薬品や内分泌かく乱物質をほぼ完全に分解します。膜ファウリングへの懸念の高まりにより、短時間の酸化が化学的定置洗浄薬剤を使用せずにフラックス回復を向上させるため、オゾン前処理の望ましさがさらに高まっています。

食品加工業者は、クリーンラベルの取り組みが勢いを増す中、2030年まで8.9%のCAGRで成長すると予測されています。GRAS認定のオゾン水は化学殺菌剤の使用量を削減し、すすぎ水量を削減し、柑橘類のテスト実施においてカビを最大97.5%低減することで生鮮農産物の賞味期限を延長します。クラフトブルワリーはケグ殺菌と無臭パイプラインフラッシングにマイクロオゾン処理を導入し、過酢酸曝露に関連する呼吸器系リスクを低減しています。これらの衛生上の利点が、プレミアムカテゴリーを超えて主流の乳製品・食肉プラントへの普及を促進しています。

エンドユーザー産業別:

自治体の強みと住宅向けの加速自治体水道事業者は2024年のオゾン生成市場の46.0%のシェアを維持しており、予測可能な資本予算と消毒副産物削減に向けた規制の後押しに支えられています。オゾンの実証済みクリプトスポリジウム対数低減クレジットと優れた味・臭気制御は、2024年に2台の500 ppd Wedeco SMOevoユニットが稼働したノースダコタ州グランドフォークスなどの都市でのシステム改修を正当化しています。

住宅向け普及は、カウンタートップ型電解ユニットが大型小売店の棚に並ぶにつれ、8.3%のCAGRで増加すると予測されています。室内空気質の改善を求める消費者は、安全なppbレンジを維持するセンサー付きプラグイン型オゾンディフューザーを使用しています。並行して、水産養殖場と半導体製造工場が産業ユーザーベースを拡大しています。ナノバブル発生装置は集約型養殖池で90%の細菌低減を実現し、先端ロジックファブの超純水リンスモジュールは低全有機炭素含有量の現場電解オゾンを必要としています。

地域分析

北米オゾン生成市場

北米は2024年に世界収益の39.5%を占め、成熟した飲料水ガイドラインおよび老朽化した塩素処理設備の更新サイクルに支えられている。予算内で、アンダーソン・リージョナル・ジョイント・ウォーター・システムは2024年にオゾン・過酸化水素改修を完了し、消費者の臭気苦情回避による堅実な投資回収を確認した。カナダの各州は、プレーリー地帯の貯水池における藻類ブルーム時の味・臭気スパイクに対処するため、オゾンへの投資を進めている。

アジア太平洋オゾン生成市場

アジア太平洋地域は、中国、インド、およびASEAN加盟国が高度処理能力を3倍に拡大するにつれ、2030年までに9.1%のCAGRで拡大すると予測されている。2024年に施行された中国のオゾン層破壊物質に関する改訂規制は、国内設備承認を合理化し、国内メーカーに有利に働く。1960年代から早期導入を進めてきた日本の水道局は、現在、強オゾン水技術を用いたプラントの改修を行っており、同等の微量汚染物質除去を達成しながら投与量を25%削減している。インドは、河川取水口におけるアンモニアおよび農薬スパイクに対処するため、スマートシティプロジェクトにオゾンを採用している。

EMEAおよび南米オゾン生成市場

欧州では、都市排水指令が微量有機物に対する四次処理を推進するにつれ、着実な設備追加が続いている。コンパクトなオゾン・生物ろ過ブロックは、スペースに制約のある施設に適しており、投与量を1 mg L⁻¹以下に維持することで臭素酸塩の生成を回避する。南米および中東・アフリカは依然として黎明期にあるが、水産養殖、海水淡水化前処理、および精製所排水の後処理において有望性を示しており、化学物質を使用しない酸化が水再利用の要請と合致している。

競合環境

オゾン生成産業は、幅広いポートフォリオと地域特化のバランスをとる技術ベンダーの中程度の集中度を特徴としています。SUEZ (Ozonia)、Xylem (Wedeco)、Mitsubishi Electricはコロナ放電、UV強化、ターンキー酸化プラットフォームにわたって競合しています。Pinnacle OzoneやDe Noraなどの中堅サプライヤーはカスタマイズされたスキッド設計に特化しており、スタートアップ企業は循環式水産養殖システムと統合するナノバブルインジェクターを商業化しています。

最近の戦略的動向は垂直統合を浮き彫りにしています。Ovivoの2025年のEvocraとのパートナーシップは、現場でのPFAS破壊のための独自のフォーム分別および電気酸化IPを確保し、既存のろ過ラインを補完しています。JALUXは2025年8月に日本空港デリカにO3MAX水システムを導入し、航空機内食の衛生効率を高めるためにオゾン処理とナノバブル混合を組み合わせました。

ボロンドープダイヤモンド電極に関するサプライチェーンリスクが後方統合を促しており、三菱ケミカルは国内BDDウェーハ生産能力を拡大し、複数の中国製造工場がパイロットラインを急ピッチで進めています。一方、研究グループはより低コストで高いオゾン電流効率と耐食性を約束するニッケルおよびアンチモンドープ酸化スズ触媒を発表しています。[4]Phys.org、「酸化スズ触媒が電気化学的オゾン生成を向上」、phys.org エネルギー効率の高い共振型インバーターと高周波トランスが別の競争上の差別化要因として浮上しており、複数の米国企業がコロナバックアーキングを最小化するパルス幅変調シーケンスに関する特許を出願しています。

オゾン生成産業リーダー

SUEZ (Ozonia)

Xylem (Wedeco)

Mitsubishi Electric

Toshiba Corporation

Metawater Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたオゾン生成市場企業

- SUEZ (Ozonia)

- Xylem (Wedeco)

- Mitsubishi Electric

- Toshiba Corporation

- Metawater Co., Ltd.

- Fuji Electric Co., Ltd.

- Del Ozone

- EVOQUA Water Technologies

- Lenntech B.V.

- Primozone Production AB

- Absolute Systems Inc.

- Chemtronics Co., Ltd.

- Ebara Corporation

- Dr. Honle AG

- Oxyzone Pty Ltd

- Ozono Elettronica Internazionale

- Biotek Environmental Science Ltd.

- Prominent GmbH

- Teledyne API

- AirTree Ozone Technology

オゾン生成市場における最近の業界動向

- 2025年8月:JALUXはフジファインの製品の取り扱いを開始し、食品衛生効率を高めるためにナノバブル発生装置を備えたO3MAX水システムを日本空港デリカに設置しました。

- 2025年7月:東京科学大学の研究者が、Pdを担持したInGaZnOx触媒を使用してCO₂からメタノールへの変換で91%の選択性を達成し、オゾン支援型炭素回収システムとの相乗効果を提供しています。

- 2025年6月:Ovivoはオゾンフォーム分別を商業化するためEvocraとパートナーシップを締結し、北米での現場PFAS破壊を目的として、埋立地浸出液パイロットで90%のPFAS除去を達成したと報告しています。

- 2025年5月:水の収集・処理・再利用技術のリーダーであるRainHarvest Systemsが最新のオゾン発生装置ラインを発表しました。厳格な用途向けに設計されたProシリーズは、ベンチュリサイドストリームインジェクションを採用し、正確な投与と最適な出力を確保しています。

グローバルオゾン生成市場レポートの範囲

セグメンテーションの概要

| コロナ放電 |

| 紫外線照射 |

| 電気分解 |

| スパーク放電 |

| コールドプラズマ/誘電体バリア放電 |

| その他 |

| 水処理 |

| 空気清浄 |

| 食品加工 |

| 医療用途 |

| その他 |

| 自治体 |

| 産業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 技術別 | コロナ放電 | |

| 紫外線照射 | ||

| 電気分解 | ||

| スパーク放電 | ||

| コールドプラズマ/誘電体バリア放電 | ||

| その他 | ||

| 用途別 | 水処理 | |

| 空気清浄 | ||

| 食品加工 | ||

| 医療用途 | ||

| その他 | ||

| エンドユーザー産業別 | 自治体 | |

| 産業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のオゾン生成のグローバル収益はいくらですか?

グローバル売上は2025年に16億9,000万米ドルに達します。

オゾン発生装置の世界需要は2030年までにどのくらいの速度で成長すると予測されていますか?

出荷量はCAGR 7.58%で増加し、2030年までに収益が24億4,000万米ドルに達すると予測されています。

最も急速に拡大しているオゾン生成方法はどれですか?

電解ユニットはコンパクトな水中操作により、2030年まで9.6%のCAGRを記録すると予測されています。

現在最もオゾン機器を購入している用途はどれですか?

水処理が2024年の出荷量の55.9%を占めています。

最も高い近期成長ポテンシャルを示す地域はどこですか?

アジア太平洋は都市部の水再利用プロジェクトに支えられ、2030年まで9.1%のCAGRで拡大する見込みです。

より広範な普及を制限する最大の抑制要因は何ですか?

UVまたは塩素と比較した高い資本・運用コストが、特に小規模水道事業者にとって主な障壁であり続けています。

最終更新日: