Taille et part du marché des oscilloscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.03 Milliards de dollars |

| Taille du Marché (2031) | 5.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des oscilloscopes par Mordor Intelligence

La taille du marché des oscilloscopes devrait croître de 3,74 milliards USD en 2025 à 4,03 milliards USD en 2026 et est prévue pour atteindre 5,87 milliards USD d'ici 2031, à un TCAC de 7,8 % sur la période 2026-2031. Cette croissance robuste reflète la demande croissante d'analyse de signaux en temps réel et à haute précision, alors que les industries accélèrent le déploiement des véhicules électriques, le déploiement des réseaux 5G et les expériences de calcul quantique. Les conceptions de l'unité de commande électronique à signal mixte dans l'automobile, la commercialisation des radios à ondes millimétriques et les marges plus strictes des bus série haute vitesse augmentent chacun la complexité des mesures, poussant les ingénieurs vers des instruments à bande passante plus élevée et à plusieurs canaux. La dynamique concurrentielle repose désormais sur l'automatisation pilotée par logiciel, les fonctionnalités d'accès à distance et la tarification par abonnement qui réduisent le coût total de possession. Les pressions sur la chaîne d'approvisionnement concernant les convertisseurs A/N à grand écart de bande restent le principal frein à l'expansion des capacités, mais les fournisseurs qui sécurisent la continuité des composants et les flux de travail basés sur le cloud sont bien positionnés pour enregistrer des gains de parts de marché importants.

Principaux enseignements du rapport

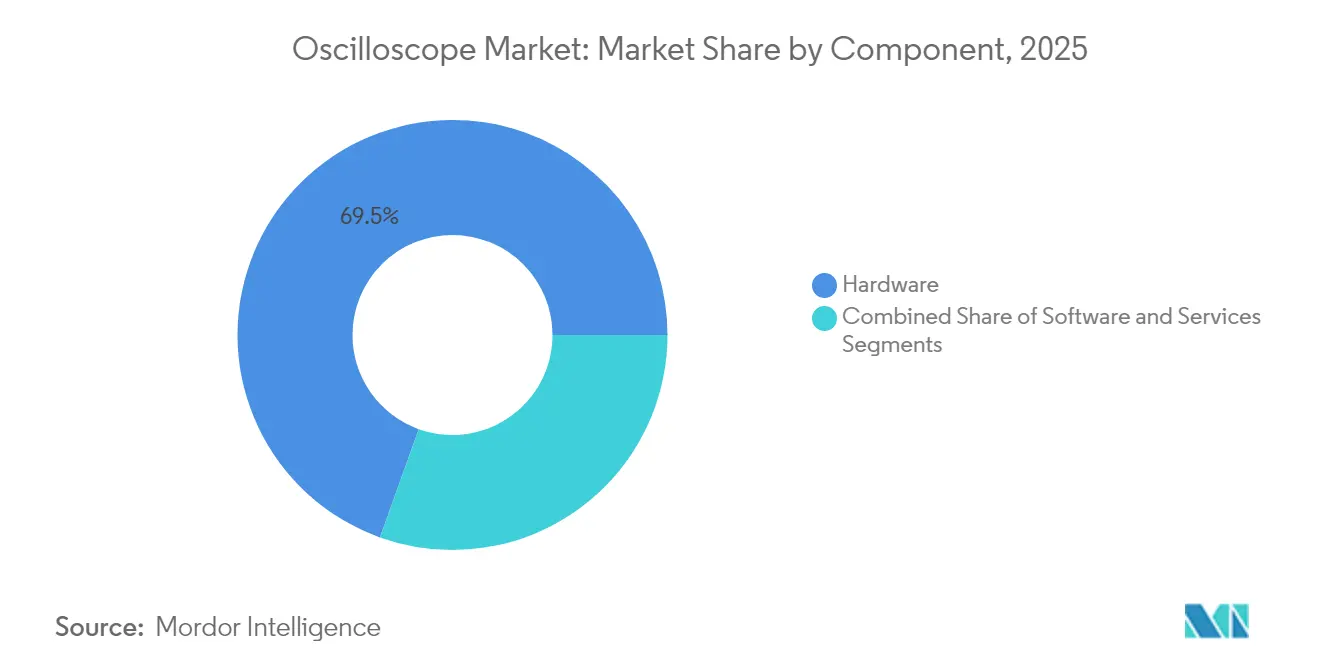

- Par composant, le matériel a représenté 69,52 % de la part de marché des oscilloscopes en 2025, tandis que les services sont en passe d'enregistrer un TCAC de 9,92 % jusqu'en 2031.

- Par type, les instruments numériques/à signal mixte ont détenu 51,74 % du chiffre d'affaires en 2025 ; les variantes sur PC/USB sont projetées pour enregistrer un TCAC de 9,63 % sur le même horizon.

- Par bande passante, les modèles 1 GHz–4 GHz ont capté 36,12 % de la taille du marché des oscilloscopes en 2025, tandis que les modèles >4 GHz affichent le TCAC le plus élevé, soit 10,05 %.

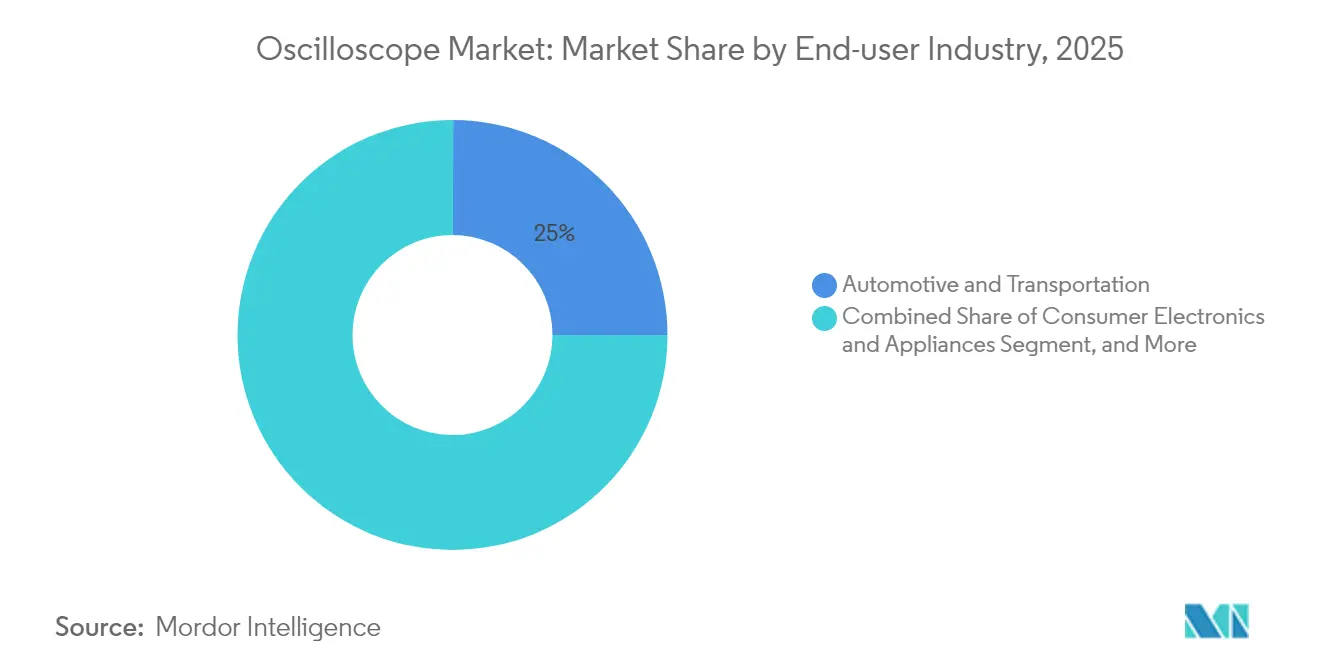

- Par industrie d'utilisateur final, l'automobile et le transport ont été en tête avec 24,95 % de part en 2025 ; l'informatique et les télécommunications sont prévues pour croître à un TCAC de 9,42 % jusqu'en 2031.

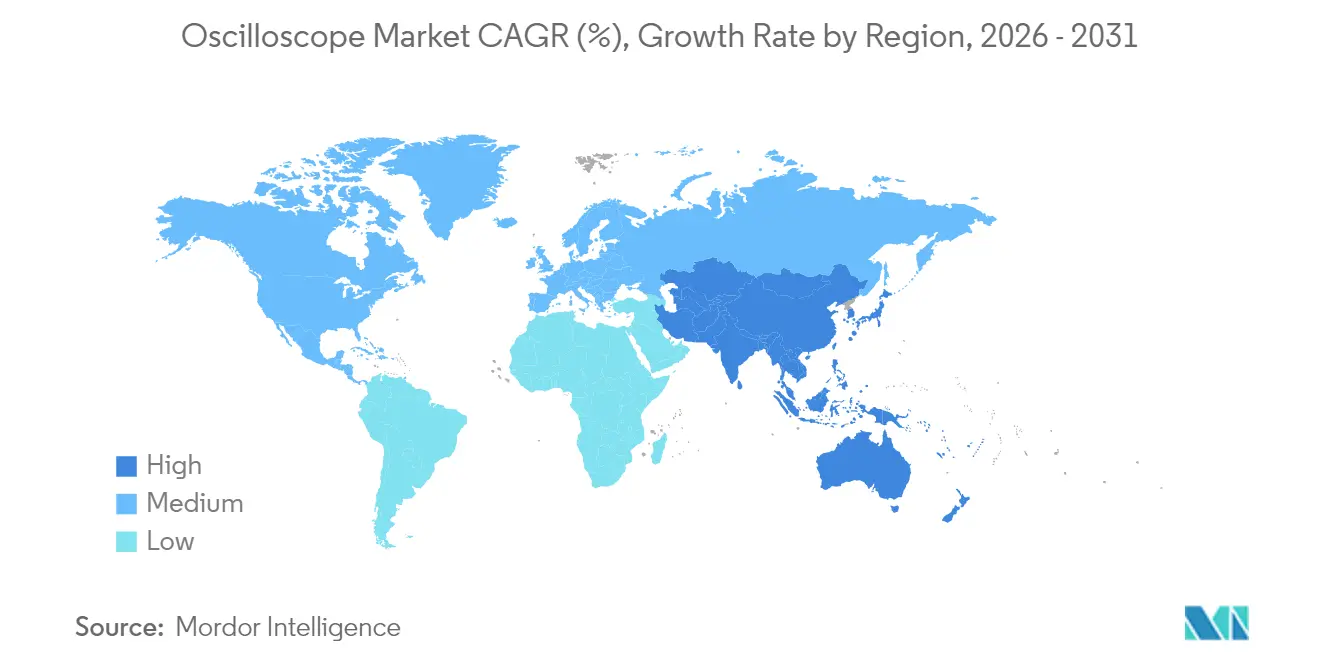

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 33,05 % du chiffre d'affaires de 2025 et devrait s'étendre à un TCAC de 8,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des oscilloscopes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption accélérée des conceptions à signal mixte dans les unités de commande électronique automobiles | +1.2% | Mondial (Allemagne, Japon, Chine) | Moyen terme (2-4 ans) |

| Complexité croissante de l'interface radio frontale 5G/6G | +1.8% | Asie-Pacifique, Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Essor des normes de bus série haute vitesse | +1.5% | Mondial (Silicon Valley, Shenzhen) | Moyen terme (2-4 ans) |

| Augmentation du financement de la R&D pour l'instrumentation du calcul quantique | +0.9% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Croissance de la tarification par abonnement « oscilloscope en tant que service » | +0.7% | Mondial (Amérique du Nord en tête) | Court terme (≤ 2 ans) |

| Émergence d'écosystèmes de sondes open source | +0.4% | Mondial (milieu académique, start-ups) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des conceptions à signal mixte dans les unités de commande électronique automobiles

Les constructeurs automobiles intègrent désormais l'électrification du groupe motopropulseur, les systèmes d'aide à la conduite (ADAS) et les capacités de mise à jour à distance dans des architectures d'unité de commande électronique unifiées qui mêlent les entrées de capteurs analogiques aux processeurs numériques multicœurs. À mesure que ces environnements à signal mixte se multiplient, les ingénieurs ont besoin d'oscilloscopes offrant une acquisition analogique-numérique synchronisée, un décodage de protocole approfondi et une analyse à corrélation de domaines.[1]Tektronix, "Oscilloscopes pour l'automobile," tek.com Les nouveaux programmes de subventions du ministère japonais des Terres, des Infrastructures, des Transports et du Tourisme, en vigueur depuis mars 2025, réduisent les obstacles à l'achat d'outils de test pour les chaînes de service, renforçant ainsi la demande en Asie-Pacifique.[2]Ministère des Terres, des Infrastructures, des Transports et du Tourisme (via Fine Piece), prtimes.jp Les fournisseurs qui proposent des déclencheurs spécifiques à l'automobile pour SENT, CAN-FD et l'Ethernet automobile sont les mieux placés pour en bénéficier.

Complexité croissante de l'interface radio frontale 5G/6G nécessitant des outils de débogage en temps réel

Les réseaux MIMO massif, la formation de faisceaux et l'agrégation de porteuses en ondes millimétriques augmentent les exigences de bande passante de mesure au-delà de 100 GHz tout en imposant une capture multicanal cohérente en phase. La série UXR de Keysight, délivrant jusqu'à 110 GHz et 256 GSa/s, illustre les instruments conçus pour la validation EVM et du masque de spectre dans des conditions 5G NR FR2.[3]Keysight Technologies, "Comment tester le MIMO 5G NR," keysight.com À mesure que les premiers prototypes 6G sub-THz émergent, l'acquisition d'oscilloscopes à très large bande passante s'accélère dans les laboratoires de recherche de Corée, du Japon et des États-Unis.

Essor des normes de bus série haute vitesse dans l'électronique grand public

Le PCIe 6.0 à 64 GT/s et l'USB4 v2.0 poussent les marges du diagramme en œil à l'échelle de la picoseconde, imposant une fidélité de mesure supérieure à 40 GHz avec une résolution de 12 bits. La famille WaveMaster 8000HD de Teledyne LeCroy (20–65 GHz) intègre des bibliothèques de conformité PAM4 automatisées qui réduisent les cycles de caractérisation pour les fabricants d'équipements d'origine de téléphones portables et d'ordinateurs portables.[4]Teledyne LeCroy, "WaveMaster 8000HD," teledyne.com Les équipes de terrain s'appuient sur des outils de décomposition de la gigue et de modélisation d'égalisation pour rationaliser les révisions au niveau de la carte.

Augmentation du financement de la R&D pour l'instrumentation du calcul quantique

Les plateformes supraconductrices et à spin-qubit imposent une lecture micro-onde à faible bruit et haute résolution en dessous de 20 mK. Les oscilloscopes dotés de convertisseurs analogique-numérique 12 bits et d'un ENOB élevé, tels que le Tektronix 6-Series B MSO, s'associent à des générateurs de formes d'ondes arbitraires personnalisés pour former des piles de contrôle de qubits en boucle fermée dans les laboratoires du Département américain de l'Énergie. Les collaborations européennes entre Rohde & Schwarz et IQM mettent également en lumière l'opportunité de test spécialisé.[5]Rohde & Schwarz, "Étude de cas sur le calcul quantique," rohde-schwarz.com

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût total de possession élevé pour les modèles >8 GHz | -1.4% | Mondial (impact sur les PME) | Court terme (≤ 2 ans) |

| Cycles de vie courts des produits entraînant un risque de stocks pour les distributeurs | -0.8% | Pôles technologiques mondiaux | Moyen terme (2-4 ans) |

| Pénurie aiguë de convertisseurs A/N à grand écart de bande | -1.1% | Mondial (chaîne d'approvisionnement asiatique) | Court terme (≤ 2 ans) |

| Retard dans la certification de cybersécurité | -0.6% | Amérique du Nord, défense de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les modèles supérieurs à 8 GHz

Les interfaces frontales en phosphure d'indium et les sondes de précision font monter le coût de possession bien au-delà de 200 000 USD pour les oscilloscopes haut de gamme, limitant leur adoption par les universités et les PME. Les contrats d'étalonnage en usine uniquement, dépassant souvent 30 000 USD sur cinq ans, ajoutent une contrainte financière supplémentaire. Les programmes d'équipement en tant que service d'Electro Rent répondent désormais à la demande refoulée via des baux de 12 à 36 mois qui contournent les obstacles liés aux dépenses en capital.

Pénurie aiguë de convertisseurs A/N à grand écart de bande

Les convertisseurs analogique-numérique en arséniure de gallium et en phosphure d'indium constituent la base de la bande passante en temps réel au-dessus de 8 GHz, mais la production des fonderies en 2025 reste contrainte par les contrôles à l'exportation et la restructuration en vertu du chapitre 11 de Wolfspeed. Les délais de livraison s'étendent au-delà de 50 semaines, obligeant les fournisseurs à reconcevoir les interfaces frontales ou à échelonner les lancements de produits, ce qui freine ainsi la croissance du marché des oscilloscopes jusqu'à la normalisation des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services transforment le marché malgré la prédominance du matériel

Le matériel a constitué le socle des budgets de mesure, représentant 69,52 % de la part de marché des oscilloscopes en 2025. Cependant, les services affichent déjà le TCAC le plus élevé, soit 9,92 %, à mesure que les clients se tournent vers l'accès par abonnement, les offres groupées d'étalonnage et les analyses en cloud. KeysightAccess illustre la manière dont les services à revenus récurrents réduisent les obstacles à la possession tout en prolongeant la disponibilité des instruments.

Le marché des oscilloscopes redéfinit progressivement la valeur, passant des spécifications produit à la garantie de résultats. Les offres riches en services qui combinent les diagnostics à distance, les mises à jour de micrologiciels et le conseil en applications affichent des taux de renouvellement plus élevés, signalant une évolution durable vers la vente de solutions. Les fournisseurs qui intègrent des routines de mesure guidées par l'intelligence artificielle dans leurs contrats de service sont bien positionnés pour approfondir leur part de portefeuille client.

Par type : les solutions sur PC défient les architectures traditionnelles

Les unités numériques/à signal mixte ont représenté 51,74 % du chiffre d'affaires en 2025, ancrant la plupart des bancs de R&D qui jonglent entre les étages d'alimentation analogiques et les bus numériques. Pourtant, les instruments sur PC, bien que partant d'une base plus modeste, affichent un TCAC leader de catégorie de 9,63 %, à mesure que les ingénieurs en télétravail recherchent des appareils compacts compatibles Ethernet. Les oscilloscopes 100 MHz alimentés par USB de BitScope démontrent comment les mises à jour logicielles peuvent débloquer de nouvelles options de décodage sans remplacement du matériel.

À mesure que les politiques d'entreprise favorisent le travail flexible, les ingénieurs adoptent des configurations de test centrées sur l'ordinateur portable qui se déplacent entre laboratoires et sites de terrain. Bien que ces outils soient en retard par rapport aux niveaux de bande passante haut de gamme, leur prix inférieur à 1 000 USD et leurs fonctionnalités multi-instruments séduisent les communautés éducatives et créatives, créant un entonnoir en aval pour les futurs acheteurs d'oscilloscopes haut de gamme.

Par bande passante : les applications haute fréquence stimulent la croissance du segment premium

La bande 1 GHz-4 GHz reste le cœur de la taille du marché des oscilloscopes, captant 36,12 % de la demande de 2025. Au-delà, le segment >4 GHz est prévu pour un TCAC de 10,05 % grâce aux radios 5G FR2 et à la validation PCIe 6.0, garantissant que les oscilloscopes en temps réel restent sur la liste des outils critiques des ingénieurs. La gamme UXR 110 GHz de Keysight repousse les limites, servant la R&D des émetteurs-récepteurs optiques 1,6 T.

La croissance de la bande passante premium impose des investissements parallèles dans les sondes à faible charge, les algorithmes de désencastrement et les dispositifs d'étalonnage automatisés. Les fournisseurs capables de proposer des flux de travail clés en main pour l'intégrité des signaux >40 GHz devraient capter des parts de marché des oscilloscopes supplémentaires à mesure que les feuilles de route des liaisons série s'étendent vers 224 G PAM4.

Par industrie d'utilisateur final : l'informatique et les télécommunications dépassent le leadership de l'automobile

L'automobile et le transport ont représenté 24,95 % du chiffre d'affaires en 2025, grâce à la validation des groupes motopropulseurs de véhicules électriques et des systèmes d'aide à la conduite. Néanmoins, l'informatique et les télécommunications devraient dépasser tous leurs pairs à un TCAC de 9,42 %, portées par la densification de la 5G sur la bande médiane, l'optique des centres de données hyperscale et les premiers systèmes d'essai 6G. Les suites de validation RF synchronisées de National Instruments soulignent le besoin des laboratoires de télécommunications en matière de corrélation multi-domaines.

La convergence intersectorielle autour des liaisons série haute vitesse crée des défis de mesure partagés. Les fabricants d'équipements d'origine de l'imagerie médicale qui réglent les amplificateurs de gradient IRM et les grands fabricants aérospatiaux qui déboguent les sous-systèmes radar exploitent désormais les mêmes bibliothèques de décomposition de la gigue initialement conçues pour le PCIe 6.0, mettant en évidence les avantages de l'économie de plateforme pour les fabricants d'oscilloscopes.

Par canal de vente : les ventes directes maintiennent leur position premium tandis que le commerce électronique élargit l'accès

Les oscilloscopes de classe entreprise au-delà de 4 GHz transitent encore principalement par des ingénieurs commerciaux directs qui personnalisent les configurations et la formation sur site. Les clients du segment intermédiaire s'approvisionnent via des distributeurs agréés qui stockent les références les plus vendues de 500 MHz à 1 GHz, minimisant les délais de livraison et les contraintes de financement. Pendant ce temps, le commerce électronique capte désormais des commandes de conception pour les modèles d'entrée de gamme, Test Equipment Connection proposant des unités reconditionnées avec des économies pouvant atteindre 85 %.

Les intermédiaires de location et de crédit-bail comme TRS-RenTelco répondent aux pics de bande passante épisodiques en expédiant des oscilloscopes étalonnés du jour au lendemain, cimentant un paysage d'approvisionnement hybride. Les partenaires de distribution qui intègrent des applications d'inventaire en temps réel et des crédits de reprise élargissent la demande adressable auprès des start-ups et du milieu académique.

Analyse géographique

L'Asie-Pacifique a dominé le chiffre d'affaires du marché des oscilloscopes avec 33,05 % en 2025 et progresse vers un TCAC de 8,98 % jusqu'en 2031. Les fabricants d'équipements d'origine locaux bénéficient d'avantages en termes de coûts grâce aux écosystèmes de semi-conducteurs régionaux, tandis que les concurrents chinois tels que RIGOL développent des jeux de puces ADC propriétaires qui augmentent la création de valeur locale. Les subventions gouvernementales pour les équipements de diagnostic automobile au Japon et le déploiement agressif de la 5G en Corée soutiennent également la croissance régionale.

L'Amérique du Nord reste un précurseur technologique, consacrant des budgets importants aux programmes de calcul quantique, aérospatial et de défense qui exigent des oscilloscopes à très large bande passante avec des certifications de sécurité strictes. Le partenariat de Keysight avec TEVET sur les opérations de spectre illustre la manière dont les projets de sécurité nationale génèrent des exigences d'oscilloscopes spécialisés allant au-delà des normes commerciales. Malgré une croissance globale plus lente, la région affiche des prix de vente moyens premium grâce à l'adoption de fonctionnalités avancées.

Le paysage des oscilloscopes en Europe est ancré par l'ingénierie automobile allemande et les mises à niveau des infrastructures de télécommunications à l'échelle panrégionale. Rohde & Schwarz tire parti de la conception d'ASIC en interne pour proposer des oscilloscopes compacts à huit canaux optimisés pour la conformité à l'Ethernet automobile. Les réalignements logistiques induits par le Brexit continuent de stimuler l'optimisation du réseau de distribution, mais l'harmonisation réglementaire à l'échelle de l'UE maintient une demande constante en instrumentation étalonnée et traçable.

Paysage réglementaire

Les oscilloscopes sont régis principalement par des exigences de sécurité électrique et de compatibilité électromagnétique qui conditionnent l'accès au marché et façonnent la documentation produit et les régimes d'essai. Dans l'Union européenne, la mise sur le marché d'un oscilloscope exige généralement de démontrer la conformité avec la directive CEM 2014/30/UE et la directive basse tension 2014/35/UE, appuyée par des dossiers techniques et le marquage CE. Les fournisseurs alignent généralement la sécurité sur la norme EN 61010-1 et ses parties pertinentes telles que EN 61010-2-030, et la CEM sur des normes utilisées pour les équipements de mesure et de laboratoire telles que EN 61326-1.

Aux États-Unis, les oscilloscopes sont traités comme des radiateurs involontaires/appareils numériques selon les règles de la FCC, généralement traitées sous 47 CFR Part 15 Subpart B, avec des procédures de mesure de conformité référencées dans 47 CFR 15.31. Les fabricants et importateurs gèrent l'entrée sur le marché via les voies d'autorisation d'équipement de la FCC (par exemple, la déclaration de conformité du fournisseur lorsqu'applicable) et conservent des rapports d'essai pour réduire les retards d'expédition, en particulier pour les instruments haut de gamme déployés dans des environnements réglementés tels que les laboratoires de défense et d'aérospatiale.

Analyse de la chaîne de valeur

La chaîne de valeur des oscilloscopes commence par des composants électroniques spécialisés, notamment des CAN/CNA haute vitesse, des FPGA, des composants RF frontaux, de la mémoire et des sondes de précision, puis se poursuit par la conception d'instruments (y compris les ASIC personnalisés et les micrologiciels), la fabrication/assemblage, l'étalonnage/vérification et la distribution multicanal. Les propriétaires de marques tels que Keysight Technologies, Tektronix, Rohde & Schwarz, Teledyne LeCroy et Yokogawa se différencient en amont grâce à des architectures matérielles propriétaires et des piles logicielles, tandis que la concurrence de milieu et d'entrée de gamme comprend des fournisseurs chinois tels que RIGOL et Siglent qui privilégient des plateformes économiques.

En aval, les ventes directes et l'ingénierie applicative dominent les configurations premium, tandis que les distributeurs, les revendeurs à valeur ajoutée (VAR), le commerce électronique et les sociétés de location élargissent l'accès et contribuent à atténuer la demande épisodique. Les services de cycle de vie, notamment l'étalonnage, la réparation, les mises à jour de micrologiciels et les logiciels applicatifs, constituent un flux de valeur parallèle et influencent le choix des fournisseurs à travers leurs présences régionales de service. Le contexte du rapport souligne également des contraintes de continuité des composants pour l'approvisionnement en CAN à large bande interdite/haute vitesse, ce qui peut allonger les délais et forcer des reconceptions ou des lancements échelonnés, renforçant l'argument en faveur de l'approvisionnement multisource et des centres d'étalonnage locaux.

Paysage concurrentiel

Le marché des oscilloscopes présente une concentration modérée : les cinq premiers fournisseurs représentent environ 68 % du chiffre d'affaires combiné, tandis que les spécialistes de niche prospèrent dans des segments spécifiques aux applications. Tektronix, Keysight Technologies et Rohde & Schwarz défendent leur leadership via de larges gammes de bande passante, des sondes intégrées et des écosystèmes logiciels ancrés dans les API Python et la collaboration en cloud.

La concurrence se concentre de plus en plus sur la différenciation logicielle. Les suites de conformité automatisées réduisent les cycles de test de plusieurs heures, et les assistants de configuration assistés par intelligence artificielle aident les ingénieurs juniors à atteindre rapidement des mesures de niveau expert. Les programmes d'abonnement, KeysightAccess en premier lieu, transforment les ventes de matériel uniques en flux de revenus renouvelables, intensifiant la fidélisation des clients.

L'activité de fusions et acquisitions s'accélère à mesure que les acteurs en place s'adjoignent des propriétés intellectuelles complémentaires. L'offre de Viavi en 2024 pour Spirent et le feu vert de l'Autorité de la concurrence et des marchés du Royaume-Uni accordé à Keysight en 2025 soulignent la consolidation sectorielle visant à compléter les portefeuilles de test optique haute vitesse et sans fil. Les start-ups axées sur les tableaux de bord de mesure natifs dans le cloud représentent des cibles d'acquisition émergentes pour les fournisseurs traditionnels cherchant des voies de croissance à priorité numérique.

Acteurs leaders de l'industrie des oscilloscopes

Yokogawa Test & Measurement Corporation

Tektronix LLC

Keysight Technologies Inc.

Rohde & Schwarz GmbH & Co. KG

Teledyne LeCroy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité s'élargit là où les oscilloscopes passent d'un approvisionnement purement matériel à des solutions centrées sur le flux de travail qui compriment le temps de validation pour les cas d'usage numérique haute vitesse, optique et d'intégrité de puissance. Keysight a introduit les oscilloscopes en temps réel Infiniium XR8 en février 2026 avec la plateforme logicielle Infiniium 2026 destinée à la validation numérique haute vitesse et à la conformité. Cela reflète une demande d'outils de conformité intégrés et de capacités logicielles définies, et pas seulement des spécifications de bande passante autonomes.

Un deuxième espace inexploité est la convergence de l'analyse de l'intégrité de puissance et de l'intégrité du signal sur le même banc et dans les flux de travail à distance. Tektronix a introduit un logiciel d'analyse de réseau de distribution de puissance (PDN) en juillet 2026 pour les MSO Series B 4, 5 et 6, utilisant la méthodologie SEPIA, en cohérence avec les conceptions d'ECU à signaux mixtes et les marges plus serrées des bus série haute vitesse décrites dans le contexte du rapport. En parallèle, des formats compacts et à résolution flexible sont commercialisés pour les usages embarqués et sur le terrain, illustrés par l'annonce par Pico Technology de la série PicoScope 5000E (16 bits à 200 MHz, commutable en 8 bits jusqu'à 500 MHz, USB-C). Ces produits prennent en charge des cas d'usage situés entre le débogage haute précision à faible bruit et le dépannage numérique haute vitesse dans des configurations contraintes.

Développements récents du secteur

- Juillet 2026 : Tektronix a introduit un logiciel d'analyse de réseau de distribution de puissance (PDN) pour ses oscilloscopes à signaux mixtes Series B 4, 5 et 6, intégrant la méthodologie SEPIA pour l'analyse de l'intégrité de puissance. Cette version intègre l'évaluation transitoire et de stabilité dans le flux de travail de l'oscilloscope, renforçant le lien entre le débogage de l'intégrité de puissance et du signal sur une même plateforme.

- Mars 2025 : Keysight Technologies a lancé de nouveaux oscilloscopes d'échantillonnage DCA-M destinés aux tests d'émetteurs-récepteurs optiques 1,6T pour les interconnexions de centres de données IA. Cette initiative lie les feuilles de route des oscilloscopes aux besoins de validation optique haute vitesse et élargit l'opportunité d'attachement pour les logiciels de conformité et d'automatisation dans les laboratoires axés sur les centres de données.

- Septembre 2024 : Keysight Technologies a introduit la série InfiniiVision HD3, dotée d'un CAN de précision 14 bits pour les applications d'oscilloscopes à usage général. Une acquisition à plus haute précision dans les gammes grand public élargit les cas d'usage adressables où le plancher de bruit et la fidélité de mesure sont des critères d'achat au même titre que la bande passante.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les oscilloscopes utilisés pour visualiser, mesurer et dépanner les signaux électriques, y compris le logiciel embarqué associé qui permet la mesure, le déclenchement et l'analyse chez les utilisateurs finaux.

Exclusions de périmètre : Nous excluons les instruments d'essai autonomes qui ne sont pas des oscilloscopes, tels que les analyseurs de spectre et les analyseurs de réseau, même lorsqu'ils sont utilisés dans le même flux de travail de laboratoire.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par type

- Analogique

- Numérique/signal mixte

- Sur PC/USB

- Par bande passante

- Moins de 500 MHz

- 500 MHz - 1 GHz

- 1 GHz - 4 GHz

- Plus de 4 GHz

- Par industrie d'utilisateur final

- Automobile et transport

- Informatique et télécommunications

- Électronique grand public et appareils électroménagers

- Aérospatiale et défense

- Médical et sciences de la vie

- Éducation et recherche

- Par canal de vente

- Direct

- Distributeurs et revendeurs à valeur ajoutée

- Commerce électronique et plateformes en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir le contexte de la demande et éviter de construire le modèle sur une seule série de données. Nous avons examiné des sources publiques telles que le US Bureau of Labor Statistics pour les signaux d'emploi dans l'électronique et l'ingénierie, les statistiques commerciales de l'USITC pour les importations et exportations liées à l'électronique, et l'Union internationale des télécommunications pour les indicateurs de déploiement réseau liés aux besoins d'essai.

Du côté de l'offre et de la technologie, nous avons référencé des sources telles que les publications de brevets de l'USPTO, les revues d'ingénierie évaluées par des pairs telles que l'IEEE, ainsi que les documents des régulateurs et des organismes de normalisation décrivant les exigences d'essai (par exemple, les sujets de conformité CEM et RF). Les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse fiable ont également été utilisés pour confirmer le positionnement des produits et l'exposition régionale, tandis qu'un abonnement payant pour les données financières et les actualités d'entreprises a été utilisé de manière sélective pour recouper la direction des revenus et les actions d'entreprise. Ces sources ne sont pas exhaustives, et de nombreux autres documents publics ont été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont la demande d'oscilloscopes est façonnée par les besoins de bande passante, la combinaison de canaux et les cycles de remplacement dans les principaux groupes d'acheteurs (fabrication électronique, électronique automobile et transport, laboratoires de télécommunications, éducation et recherche, aérospatiale et défense). Nous avons également utilisé des contributions d'experts dans les régions APAC, EMEA et Amériques pour mettre à l'épreuve les niveaux de prix de vente moyens par catégorie de performance et confirmer si les dépenses de laboratoire et l'activité de production se traduisaient bien en achats d'instruments.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 33% | Cadres dirigeants : 13% | APAC : 39% |

| Segment intermédiaire : 47% | Responsables fonctionnels/d'unité : 41% | EMEA : 34% |

| Petits acteurs : 20% | Managers : 46% | Amériques : 27% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une approche descendante, où l'activité de production électronique et l'intensité des essais en laboratoire sont converties en un réservoir de demande adressable pour les unités d'oscilloscopes, puis exprimées en valeur à l'aide d'échelles de prix réalistes. Pour ancrer les chiffres dans la réalité, nous avons ensuite corroboré les totaux par des vérifications ascendantes sélectives, telles que des échantillons d'expéditions d'unités via les principaux canaux, des vérifications de la direction des fournisseurs et distributeurs, et des tests de cohérence prix de vente moyen x volume pour les principaux groupes d'usage final.

Quelques données pratiques ont contribué à façonner le modèle, telles que le glissement de la combinaison vers les unités numériques et à signaux mixtes, la part de la demande liée aux classes de bande passante plus élevées, le cycle de remplacement observé dans les bancs d'essai de production par rapport aux laboratoires de R&D, et la manière dont les fonctionnalités et options logicielles sont tarifées avec le matériel. Lorsque les données par pays étaient limitées, les écarts ont été traités à l'aide d'indicateurs proxy tels que la production de fabrication électronique, les signaux d'investissement dans les télécommunications et la répartition régionale observée partagée par les personnes interrogées, avant d'être examinés pour leur plausibilité.

Les prévisions ont été produites à l'aide d'une régression multivariée, où la croissance a été liée à la production électronique, aux mises à niveau des télécommunications et à la complexité de l'électronique automobile, puis ajustée par une analyse de scénarios pour tenir compte des contraintes d'approvisionnement et des mouvements de prix. Les hypothèses ont été mises à l'épreuve avec les retours d'experts afin que la courbe prospective reflète ce que les acheteurs et vendeurs constatent réellement, plutôt qu'une tendance mathématique lissée.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs vérifications afin que les totaux finaux ne dépendent pas d'une seule hypothèse. Nous comparons les volumes d'unités et les prix de vente moyens implicites avec des signaux de marché indépendants, puis examinons tout mouvement brutal d'une année sur l'autre au niveau régional et de la performance produit avant validation finale.

Lorsque des écarts apparaissent, les facteurs sont revérifiés et, si nécessaire, les experts sont recontactés pour confirmer si le changement est réel ou s'il s'agit d'un bruit de modélisation. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements technologiques majeurs, des perturbations d'approvisionnement ou des ralentissements soudains du marché final. Avant la livraison, un nouveau passage d'analyste est effectué afin que les clients reçoivent une vision actualisée basée sur les informations les plus récentes disponibles.

Taille du marché des oscilloscopes selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché des oscilloscopes peuvent paraître très éloignées les unes des autres car les groupes ne comptabilisent pas toujours le même périmètre de produits, et ils ancrent également les tendances de tarification et de combinaison de différentes manières. Les différences dans le choix de l'année de base, le calendrier des devises et l'inclusion ou non des logiciels et services peuvent toutes faire varier le chiffre final.

Le principal écart provient du fait que les revenus optionnels de logiciels, les mises à niveau payantes et les revenus de services sont ou non comptabilisés avec les ventes d'instruments, Mordor Intelligence les incluant lorsqu'ils sont packagés et monétisés avec les déploiements d'oscilloscopes plutôt que traités comme un marché logiciel distinct. Un autre facteur est la manière dont la progression du prix de vente moyen est traitée selon les classes de bande passante, certaines estimations appliquant une courbe de prix mixte unique, tandis que d'autres séparent les niveaux d'entrée, intermédiaire et haute performance, ce qui modifie la moyenne pondérée lorsque la combinaison évolue.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,74 milliards USD (2025) | |

| Cabinet de conseil mondial A | 2,68 milliards USD (2025) | Utilise une vision des revenus plus restreinte, qui semble plus proche des ventes d'instruments seuls dans l'année de base, avec un traitement moins explicite des options logicielles payantes et des revenus de services associés, ce qui réduit le total déclaré. |

| Éditeur sectoriel B | 3,59 milliards USD (2026) | Ancre le marché actuel sur une année de départ différente et applique une trajectoire de croissance à plus long terme, ce qui peut modifier la valeur à court terme selon le calendrier de conversion des devises et la manière dont la tarification par niveau de performance est échelonnée. |

L'écart dans le tableau tient principalement à ce qui est comptabilisé avec une vente d'oscilloscope et à la vitesse à laquelle la combinaison est censée évoluer vers des systèmes à bande passante plus élevée. En maintenant des règles de périmètre explicites et en liant la tarification et le volume à des indicateurs de demande observables, nous pouvons fournir une estimation pratique, reproductible et vérifiable année après année.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des oscilloscopes en 2026 ?

La taille du marché des oscilloscopes est évaluée à 4,03 milliards USD en 2026, avec un TCAC de 7,8 % prévu jusqu'en 2031.

Quelle région mène la demande mondiale en oscilloscopes ?

L'Asie-Pacifique détient la plus grande part de chiffre d'affaires, soit 33,05 %, et enregistre le TCAC le plus rapide de 8,98 %, portée par les pôles de fabrication électronique.

Quel segment de bande passante connaît la croissance la plus rapide ?

Les appareils de bande passante supérieure à 4 GHz devraient croître à un TCAC de 10,05 % jusqu'en 2031, à mesure que les tests 5G, PCIe 6.0 et de calcul quantique s'étendent.

Pourquoi les services gagnent-ils en importance dans l'approvisionnement en oscilloscopes ?

L'accès par abonnement, les offres groupées d'étalonnage et les analyses en cloud réduisent les dépenses d'investissement initiales et offrent des coûts d'exploitation prévisibles.

Comment la pénurie de composants affecte-t-elle les délais de livraison des instruments ?

La disponibilité limitée des convertisseurs A/N à grand écart de bande allonge les délais de livraison au-delà de 50 semaines pour les oscilloscopes >8 GHz, contraignant l'offre.

Quel segment d'utilisateurs finaux contribue le plus à la croissance ?

L'informatique et les télécommunications devraient dépasser les autres secteurs à un TCAC de 9,42 %, portées par la densification de la 5G et l'optique des centres de données hyperscale.

Dernière mise à jour de la page le: