Taille et part du marché des gyroscopes à fibre optique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

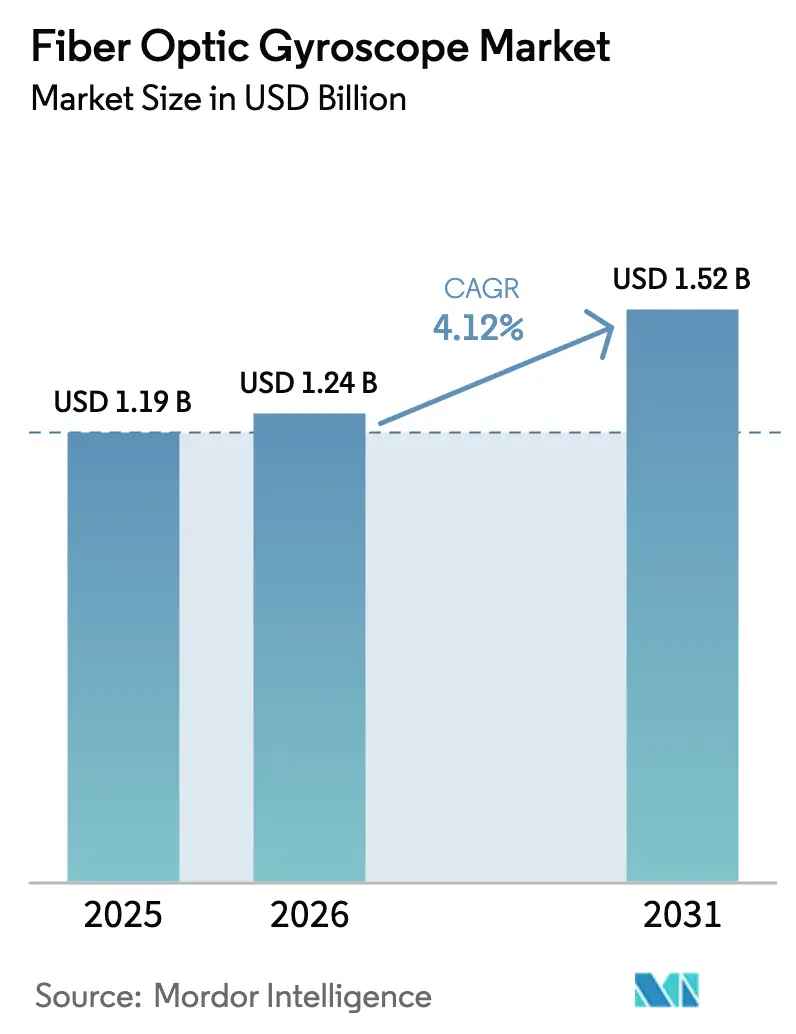

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gyroscopes à fibre optique par Mordor Intelligence

La taille du marché des gyroscopes à fibre optique était évaluée à 1,19 milliard USD en 2025 et devrait croître de 1,24 milliard USD en 2026 pour atteindre 1,52 milliard USD d'ici 2031, à un TCAC de 4,12 % au cours de la période de prévision (2026-2031). La stabilité des dépenses de défense, les mandats de navigation électronique en Europe et les projets de forage à haute température au Moyen-Orient ancrent la demande, même si les gyroscopes MEMS à moindre coût exercent une pression sur les conceptions d'entrée de gamme. Les achats de plateformes autonomes de l'OTAN maintiennent le volume de base, tandis que les FOG à photonique sur silicium dont le prix est jusqu'à 70 % inférieur à celui des unités traditionnelles ouvrent de nouveaux créneaux commerciaux. Le risque d'approvisionnement lié aux modulateurs en niobate de lithium et aux fibres à maintien de polarisation continue d'influencer les décisions d'achat, et la volatilité persistante des rendements dans l'enroulement des bobines de fibre entraîne des fluctuations de prix qui favorisent les fournisseurs intégrés verticalement. Malgré la pression sur les coûts, les clients opérant dans des environnements sans GPS ou à des températures extrêmes continuent de choisir les FOG en boucle fermée pour leur stabilité de biais inégalée.

Principaux enseignements du rapport

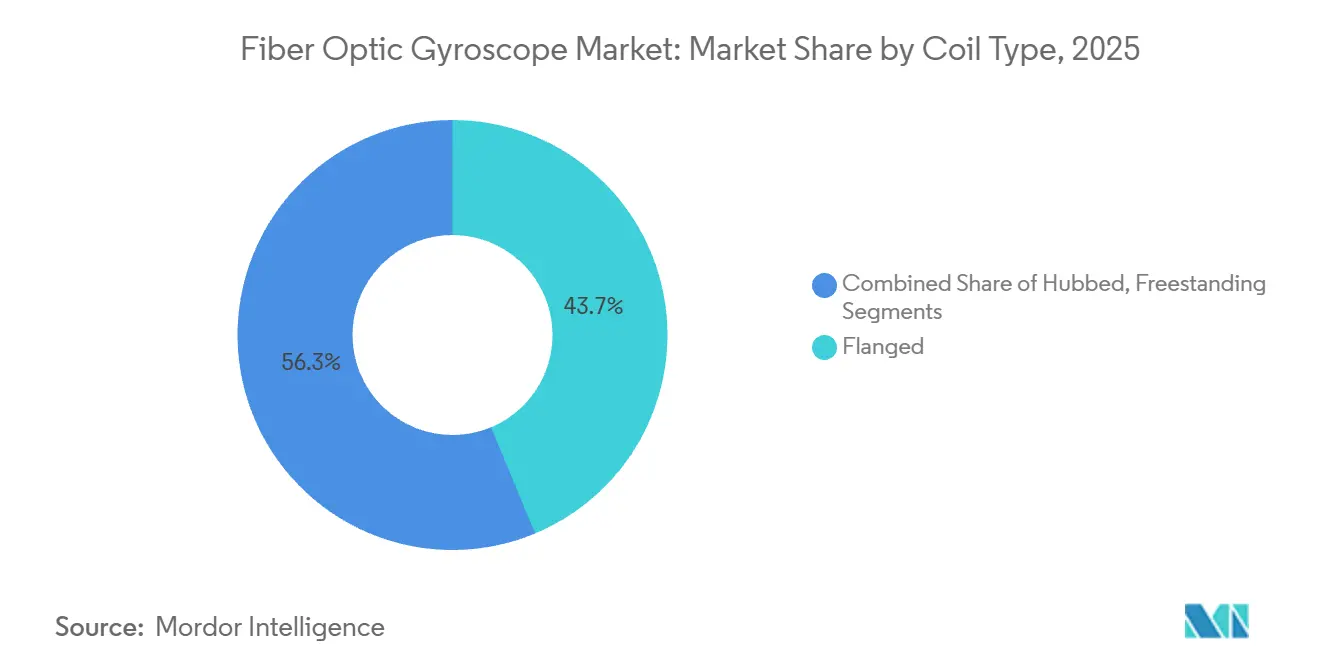

- Par type de bobine, les conceptions à bride ont dominé avec une part de revenus de 43,72 % en 2025, tandis que les bobines autoportantes devraient se développer à un TCAC de 5,72 % jusqu'en 2031.

- Par axe de détection, les systèmes à trois axes ont représenté 51,63 % de la part en 2025 et les unités à deux axes devraient croître à un TCAC de 6,13 % jusqu'en 2031.

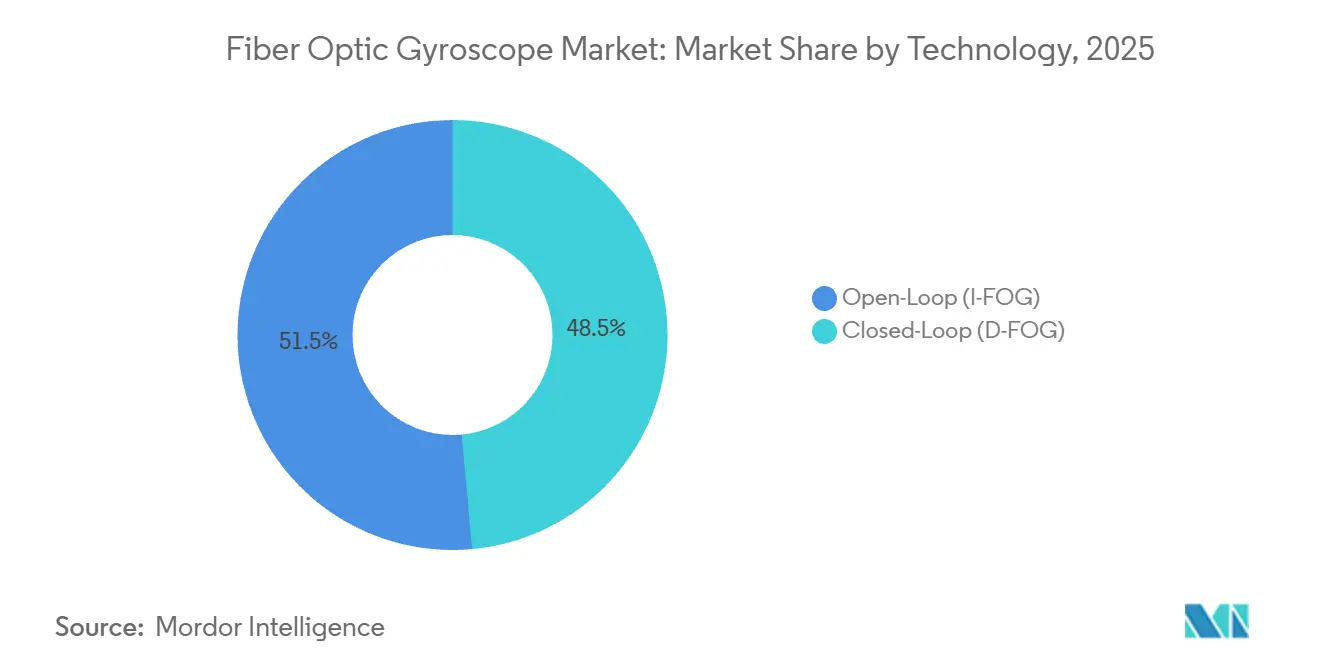

- Par technologie, les architectures en boucle fermée ont capturé 48,54 % de la part en 2025 ; les variantes en boucle ouverte devraient progresser à un TCAC de 5,31 % jusqu'en 2031.

- Par dispositif, les IMU ont représenté 37,51 % de la part en 2025, tandis que les AHRS devraient croître à un TCAC de 6,14 % sur le même horizon.

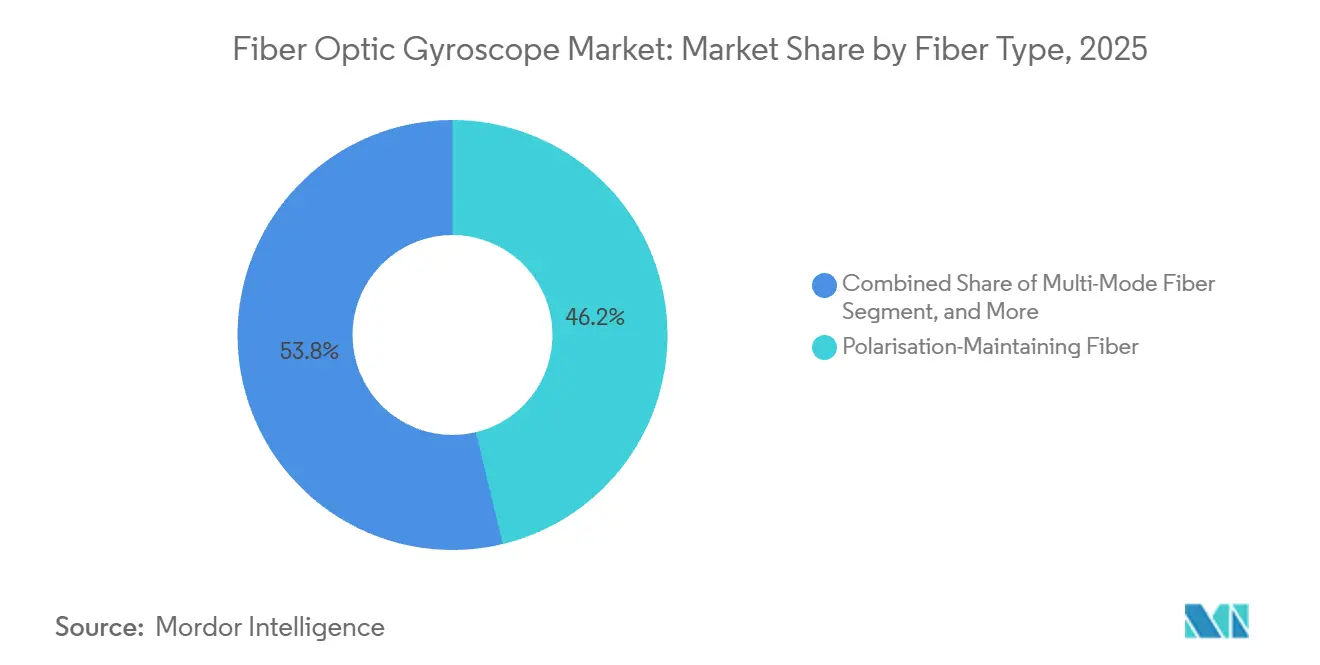

- Par type de fibre, la fibre à maintien de polarisation détenait 46,24 % de la part en 2025, la fibre multimode étant positionnée pour un TCAC de 5,91 % jusqu'en 2031.

- Par utilisateur final, les applications de défense représentaient 54,12 % de la part en 2025, tandis que la robotique et l'automatisation industrielle devraient progresser à un TCAC de 6,02 % vers 2031.

- Par géographie, l'Amérique du Nord détenait 32,19 % de la part en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 6,17 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des gyroscopes à fibre optique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des achats de drones et de véhicules terrestres sans pilote autonomes par les alliés de l'OTAN | +0.8% | Amérique du Nord et Europe, avec des retombées vers les États partenaires de l'OTAN | Moyen terme (2-4 ans) |

| Navigation de qualité INS obligatoire pour la conformité à la navigation électronique de l'OMI en Europe | +0.6% | Europe, avec adoption se répandant vers les hubs maritimes d'Asie-Pacifique et du Moyen-Orient | Moyen terme (2-4 ans) |

| Gains d'efficacité dans le forage de fond de puits pétrolier et gazier au Moyen-Orient, exigeant des FOG haute température | +0.5% | Cœur du Moyen-Orient, expansion vers le schiste nord-américain et l'offshore africain | Court terme (≤ 2 ans) |

| Électrification de la signalisation ferroviaire en Asie entraînant des voitures de géométrie de voie avec des IMU FOG | +0.4% | Asie-Pacifique, notamment la Chine, l'Inde, le Japon, la Corée du Sud | Moyen terme (2-4 ans) |

| Essor des constellations de lancement spatial nécessitant des FOG résistants aux radiations | +0.3% | Mondial, mené par les États-Unis, la Chine, l'Europe | Long terme (≥ 4 ans) |

| Croissance des centres de traitement robotisés dans les économies développées | +0.3% | Amérique du Nord et Europe, adoption précoce au Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des achats de drones et de véhicules terrestres sans pilote autonomes par les alliés de l'OTAN

Les ministères de la défense de l'OTAN ont placé les systèmes sans pilote au cœur de leurs stratégies de modernisation, et chaque appel d'offres spécifie désormais une navigation de qualité INS avec une stabilité de biais inférieure à 0,01 °/h. Le programme américain GPS/INS embarqué, évalué à 3,5 milliards USD, est un indicateur qui lie les fournisseurs du marché des gyroscopes à fibre optique à des calendriers de livraison pluriannuels. En Europe, un contrat de 20,5 millions GBP (27,39 millions USD) attribué à Northrop Grumman pour les chasseurs de mines de la Marine royale britannique souligne des exigences similaires. Ces contrats excluent les capteurs MEMS grand public et maintiennent une demande élevée de FOG en boucle fermée à forte marge. Au-delà des commandes phares, les exercices conjoints révèlent que les robots terrestres opérant dans des tunnels perdent leur cap MEMS en quelques minutes, tandis que les FOG maintiennent leur précision pendant des heures, renforçant ainsi la dynamique d'adoption.

Navigation de qualité INS obligatoire pour la conformité à la navigation électronique de l'OMI en Europe

La résolution MSC.467(101) oblige les navires de plus de 500 GT à disposer d'un INS de qualité navigation d'ici 2027, et environ

12 000 coques européennes nécessitent encore des mises à niveau.[1] Exail Group, "Systèmes de navigation inertielle MARINS et PHINS," exail.com Les armateurs commerciaux équipent désormais en rétrofit les mêmes systèmes FOG MARINS et PHINS déjà éprouvés sur les flottes navales, réduisant ainsi le risque de certification. L'intention de Singapour de reproduire la réglementation élargit la flotte adressable, poussant le marché des gyroscopes à fibre optique vers les hubs maritimes d'Asie-Pacifique. Les fenêtres de rétrofit étant étroites, les intégrateurs commandent à l'avance des bobines et des modulateurs, créant un pic à court terme des délais d'approvisionnement en composants qui favorise les fournisseurs européens intégrés verticalement.

Gains d'efficacité dans le forage de fond de puits pétrolier et gazier au Moyen-Orient

Le forage à portée étendue dans les réservoirs saoudiens et émiratis dépasse désormais des températures de fond de puits de 165 °C, bien au-delà des limites des gyroscopes MEMS. Les essais sur le terrain avec les assemblages Schlumberger Omega et GyroSphere ont réduit les coûts de déviation de 18 % et amélioré l'azimut à 0,1 °, des indicateurs que les opérateurs utilisent désormais comme seuils d'achat. Des attentes de performance similaires migrent vers les sites de schiste nord-américains, augmentant la demande mondiale de bobines haute température. En conséquence, le marché des gyroscopes à fibre optique bénéficie d'une protection contre la volatilité des prix du brut, car le pilotage de précision améliore directement les taux de récupération.

Électrification de la signalisation ferroviaire en Asie entraînant des voitures de géométrie de voie avec des IMU FOG

Le programme d'électrification ferroviaire chinois de 16,5 milliards USD impose un profilage de voie au millimètre près, et les IMU FOG surpassent les gyroscopes MEMS au-dessus de 50 Hz dans les bandes de vibration critiques pour la détection de la corrugation. Le Japon, l'Inde et la Corée du Sud imposent des audits de géométrie similaires pour les corridors à grande vitesse, verrouillant la demande de FOG multi-axes jusqu'en 2030. Les fournisseurs tirent parti des contrats en volume pour plus de 200 voitures de géométrie afin de stabiliser les cycles de production de bobines, réduisant suffisamment le coût unitaire pour contrer les alternatives MEMS de qualité inférieure dans ce créneau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Victoires de conception à cycle court des gyroscopes MEMS dans les mini-drones (moins de 5 kg) | -0.5% | Mondial, notamment les marchés de drones grand public en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Perte de rendement dans l'enroulement des bobines de fibre supérieure à 8 % entraînant une volatilité du prix de vente moyen | -0.4% | Mondial, affectant tous les fabricants de FOG | Moyen terme (2-4 ans) |

| Délais de contrôle des exportations pour la fibre à maintien de polarisation (plus de 90 jours) | -0.3% | Marchés émergents en Asie du Sud-Est, en Amérique latine, en Afrique | Moyen terme (2-4 ans) |

| Approvisionnement indigène limité en modulateurs en niobate de lithium dans les économies émergentes | -0.3% | Asie-Pacifique (hors Japon), Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Victoires de conception à cycle court des gyroscopes MEMS dans les mini-drones

Les drones de moins de 5 kg sont livrés dans des cycles de conception de 12 semaines, et les gyroscopes MEMS dont le prix est inférieur à 50 USD répondent à leurs objectifs de biais plus souples. La gamme de produits 2025 de DJI détient les trois quarts du segment des drones grand public sans un seul canal FOG, et son échelle ancre la chaîne d'approvisionnement autour des MEMS. Étant donné que les mini-drones représentent les volumes unitaires les plus élevés en robotique aérienne, les fournisseurs de FOG acceptent que cette tranche reste hors de portée du marché des gyroscopes à fibre optique pendant la fenêtre de prévision.

Perte de rendement dans l'enroulement des bobines de fibre supérieure à 8 % entraînant une volatilité du prix de vente moyen

L'enroulement manuel des bobines introduit des pertes d'épissure, une contamination par l'époxy et des ruptures lors des cycles thermiques, entraînant des taux de rebut supérieurs à 8 % dans de nombreuses usines. KVH Industries a signalé une variation de marge de trois points liée uniquement aux gains de rendement progressifs. Les clients sensibles aux prix ressentent la volatilité lorsque les fournisseurs répercutent les coûts de rebut dans les prix de vente moyens trimestriels, perturbant la budgétisation à long terme. Les programmes d'automatisation tels que la voie des puces photoniques d'Advanced Navigation promettent des rendements de 95 %, mais les dépenses en capital d'équipement retardent le déploiement à grande échelle, maintenant le risque de rendement pour la plupart des entreprises de niveau intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bobine : les conceptions à bride maintiennent leur avance, mais les plateformes sensibles au poids envisagent des alternatives autoportantes

Les bobines à bride détenaient une part incontestée de 43,72 % en 2025, témoignant de leur robustesse dans les environnements de missiles et navals qui imposent des chocs supérieurs à 20 g RMS. La stabilité de biais reste constamment inférieure à 0,01 °/h lors des événements de lancement, un référentiel qu'aucune conception autoportante n'a reproduit à grande échelle. Les maîtres d'œuvre de défense maintiennent donc les unités à bride sur les listes de pièces qualifiées héritées, et les seuls cycles de remplacement préservent une part importante du marché des gyroscopes à fibre optique. Néanmoins, les fournisseurs de lanceurs spatiaux et les constructeurs de petits satellites pèsent chaque gramme, et les bobines autoportantes réduisent jusqu'à 30 % de la masse d'assemblage, un avantage qui se traduit directement en marge de charge utile. En conséquence, les bobines autoportantes devraient dépasser le marché global avec un TCAC de 5,72 % jusqu'en 2031, notamment dans les modules ADCS de satellites et les drones à longue endurance.

Dans l'espace, Redwire Space spécifie des FOG autoportants de moins de 500 g par axe pour les bus CubeSat, tandis qu'en aviation de défense, l'Eurofighter Typhoon conserve son LCR-100 à bride de Northrop Grumman pour la facilité de qualification. Les bobines à moyeu se situent entre les deux extrêmes, offrant une tolérance aux vibrations modérée à des prix compétitifs, ce qui résonne auprès des intégrateurs ferroviaires asiatiques. Si les bobines de fibre à cœur creux s'avèrent fabriquables, les avantages en termes de poids et de thermique pourraient redéfinir les choix de conception, mais la maturité commerciale se situe au-delà de l'horizon de prévision actuel.

Par axe de détection : les unités à trois axes dominent, les configurations à deux axes gagnent en dynamisme dans les projets maritimes sensibles aux coûts

L'architecture à trois axes a capturé 51,63 % des revenus de 2025 grâce aux exigences de navigation à 6 degrés de liberté dans les véhicules autonomes, les missiles guidés et les robots d'entrepôt. Le regroupement de tous les axes dans un seul boîtier réduit le câblage, simplifie la gestion thermique et permet le filtrage de Kalman sur un processeur partagé, réduisant l'erreur totale du système. Les FOG à deux axes, bien qu'en retrait en termes de part, bénéficient des besoins des segments où le mouvement de pilonnement ou le taux vertical a moins d'importance, comme dans la stabilisation du sonar monté sur coque. Avec une projection de TCAC de 6,13 %, les modèles à deux axes connaîtront la progression la plus rapide jusqu'en 2031, notamment sur les navires de soutien offshore adoptant l'exploitation à distance. Les gyroscopes à axe unique persistent dans les mises à niveau de cap où l'espace dans les compartiments est limité, mais leur portée limitée signifie un déclin séculaire sur le marché des gyroscopes à fibre optique.

Les flottes pilotes automobiles à Munich et à Phoenix intègrent déjà des FOG à trois axes aux côtés de piles lidar et radar, signalant une dérive inférieure à 10 cm sur des boucles d'autonomie de deux heures. À l'inverse, les marines conservent souvent des gyroscopes d'azimut autonomes en secours en cas de compromission électronique des unités INS intégrées. Cette redondance explique pourquoi la demande de niche à axe unique persiste même si le coût unitaire reste élevé par rapport aux alternatives à deux axes.

Par technologie : le système en boucle fermée (D-FOG) conserve le segment premium tandis que le système en boucle ouverte (I-FOG) élargit son empreinte commerciale

Les systèmes en boucle fermée détenaient 48,54 % de la part en 2025 grâce à une stabilité de biais inférieure à 0,01 °/h que les clients de missiles, de sous-marins et de satellites en orbite haute peuvent monétiser. La rétroaction de fermeture annule les déphasages de Sagnac en temps réel, aplatissant les non-linéarités du facteur d'échelle et prolongeant les intervalles d'étalonnage. Pourtant, chaque canal en boucle fermée nécessite un modulateur de phase en niobate de lithium et un processeur de signal numérique à plus large bande passante, poussant la nomenclature deux à trois fois au-dessus des homologues en boucle ouverte. En conséquence, les acheteurs contraints par les prix, notamment dans les robots de livraison autonomes, acceptent désormais une dérive de 0,1 à 1 °/h en échange d'un matériel à moins de 1 500 USD. Les conceptions en boucle ouverte devraient donc se composer à 5,31 % jusqu'en 2031, grignotant le marché total des gyroscopes à fibre optique mais laissant intact le cœur haute fiabilité.

Les plateformes de défense comme le F-35 conservent des IMU HG1120 en boucle fermée qui démontrent un biais de 0,003 °/h sur 10 000 heures de vol. À l'autre extrémité, la famille de FOG à photonique sur silicium de Guangdong Ausno offre des performances en boucle ouverte inférieures à 0,5 °/h à 500 USD, suffisant pour les véhicules de livraison du dernier kilomètre dans les villes chinoises denses. Le volume de telles commandes commerciales permet aux fournisseurs d'amortir l'automatisation de l'enroulement des bobines, une étape qui, paradoxalement, bénéficiera également aux lignes en boucle fermée de qualité supérieure en réduisant les frais généraux partagés.

Par dispositif : les IMU restent au premier plan tandis que les AHRS et les INS tracent des voies de croissance spécifiques

Les IMU ont agrégé 37,51 % des ventes de 2025 car les données à six degrés de liberté sont incontournables pour l'autonomie en environnement sans GPS dans les domaines aérien, maritime, terrestre et spatial. Les accéléromètres et gyroscopes intégrés prennent en charge des solutions de navigation complètes lorsqu'ils sont fusionnés avec le GNSS, l'odométrie ou des repères visuels. Les projections de taille du marché des gyroscopes à fibre optique montrent que les IMU maintiennent leur leadership mais cèdent une part progressive aux AHRS dans l'aviation commerciale, où les pilotes ont besoin d'attitude et de cap plutôt que d'une navigation à l'estime complète. Avec des délais de rétrofit liés aux directives de navigabilité 2028 sur les gyroscopes laser à anneau vieillissants, la demande d'AHRS affiche un TCAC de 6,14 %.

Les unités INS restent pertinentes dans les patrouilles de sous-marins où les navires doivent maintenir une précision de position de 100 m après 30 jours en immersion. Les gyrocompas, bien qu'éclipsés technologiquement, perdurent dans la marine marchande car les règles internationales exigent une référence de cap dédiée pouvant fonctionner indépendamment des IMU énergivores. À mesure que les modules FOG polyvalents se réduisent à des facteurs de forme de la taille d'un paquet de cigarettes, les équipementiers commencent à intégrer des crochets de mise à niveau qui débloquent le traitement de qualité INS via des licences logicielles, une stratégie qui prolonge simultanément la durée de vie du produit et élève le prix de vente moyen.

Par type de fibre : la fibre à maintien de polarisation domine les constructions de qualité navigation, la fibre multimode progresse dans les secteurs axés sur les coûts

Les FOG de qualité navigation nécessitent une fibre à maintien de polarisation pour supprimer la dérive de biais induite par la polarisation en dessous de 0,001 °/h, et les bobines à maintien de polarisation détenaient donc 46,24 % du volume de 2025. La demande robuste des sous-marins nucléaires, des missiles balistiques et des charges utiles satellitaires garantit une production de base. Cependant, la fibre à maintien de polarisation figure sur les listes ITAR, et les commandes hors des pays alliés subissent une autorisation de 90 jours, un délai qui pousse les acheteurs des marchés émergents vers des alternatives monomode ou multimode. En conséquence, les bobines multimodes suivent un TCAC de 5,91 % jusqu'en 2031, notamment dans l'économie à basse altitude asiatique, où les FOG à photonique sur silicium en boucle ouverte équilibrent performance et coût. La fibre monomode offre un compromis et continue d'équiper les navires de levé offshore où les interférences magnétiques restent modestes.

Corning fournit 60 % de la fibre à maintien de polarisation mondiale, une concentration qui a déclenché un rationnement des allocations lors de la pénurie de semi-conducteurs de 2024. Les fournisseurs ont répondu en double-qualifiant des sources japonaises pour limiter les temps d'arrêt. Parallèlement, les recherches sur la fibre à cristal photonique à cœur creux laissent entrevoir des planchers de biais comparables aux bobines à maintien de polarisation sans les licences d'exportation, établissant un possible point d'inflexion plus tard dans la décennie.[2]Nature Communications, "Gyroscope à fibre optique à cœur creux de qualité navigation," nature.com

Par secteur d'utilisation finale : la défense détient la part majoritaire, la robotique émerge comme le secteur à la croissance la plus rapide

Les applications de défense ont absorbé 54,12 % des revenus de 2025, car les chasseurs de mines autonomes, les missiles hypersoniques et les sondes d'exploration spatiale lointaine spécifient tous une navigation inertielle basée sur les FOG pour les missions sans GPS. Même les achats progressifs tels que la mise à niveau de la Marine royale britannique se répercutent sur la part de marché des gyroscopes à fibre optique parmi les fournisseurs spécialisés. À l'avenir, la robotique et l'automatisation industrielle affichent un TCAC de 6,02 % à mesure que les entrepôts de commerce électronique déploient des dizaines de milliers de robots mobiles autonomes nécessitant un positionnement intérieur au centimètre près. Des facteurs de forme adaptés aux espaces intérieurs et des prix unitaires stables inférieurs à 3 000 USD suppriment les derniers obstacles à l'adoption de masse dans ce secteur vertical.

L'aérospatiale reste stable, soutenue par les mises à niveau AHRS sur les flottes héritées. Les sociétés de services pétroliers investissent lorsque les prix du brut soutiennent des puits déviés complexes, maintenant ce secteur cyclique mais lucratif. L'électrification ferroviaire, l'hydrographie maritime et l'autonomie automobile revendiquent chacun des niches uniques où la dérive MEMS s'avère inacceptable, préservant des corridors de croissance diversifiés au sein du secteur plus large des gyroscopes à fibre optique.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part du marché des gyroscopes à fibre optique à 32,19 % en 2025, soutenue par des contrats de production pluriannuels du Département de la défense des États-Unis pour les unités GPS-INS embarquées et les charges utiles de constellations satellitaires. L'adoption précoce de véhicules terrestres autonomes pour les missions logistiques et un flux régulier de contrats de rétrofit pour les aéronefs hérités ancrent davantage la demande, tandis que la modernisation navale axée sur l'Arctique du Canada et le cluster aérospatial croissant du Mexique ajoutent un volume progressif. Les récentes subventions de recherche sur les capteurs quantiques attribuées à l'usine d'Honeywell en Arizona laissent entrevoir un changement à long terme vers des gyroscopes de nouvelle génération, mais le déploiement commercial reste en dehors de la fenêtre de prévision actuelle. Ensemble, ces facteurs maintiennent la taille du marché nord-américain des gyroscopes à fibre optique sur une trajectoire de croissance stable jusqu'en 2031.

L'Europe a suivi avec environ 28 % des revenus de 2025, soutenue par les règles de navigation électronique de l'Organisation maritime internationale qui obligent 12 000 navires commerciaux à installer des capteurs de qualité INS d'ici 2027. Les programmes de modernisation ferroviaire en Allemagne, en France et en Espagne s'appuient sur des voitures de géométrie de voie équipées d'IMU basés sur les FOG pour maintenir un service à 250 km/h, créant des commandes récurrentes de bobines pour les fournisseurs régionaux. Les dépenses de défense soutiennent également le volume ; le contrat de 20,5 millions GBP (27,39 millions USD) du Royaume-Uni pour les chasseurs de mines de la Marine royale britannique verrouille les unités en boucle fermée jusqu'en 2027. Les restrictions à l'exportation limitent la participation russe, mais Safran et Exail captent la part régionale en tirant parti de chaînes d'approvisionnement sans ITAR.

L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 6,17 % de 2026 à 2031, portée par les fournisseurs chinois de photonique sur silicium qui proposent des FOG jusqu'à 70 % moins chers que les équivalents occidentaux. La stratégie technologique spatiale du Cabinet du Japon accélère les constructions de satellites nécessitant des FOG résistants aux radiations, tandis que l'Organisation de recherche et développement de la défense de l'Inde finance des programmes nationaux pour les avions de combat et les sous-marins. L'électrification de 15 000 km de lignes ferroviaires régionales chinoises et les importantes commandes de surveillance de voies en Inde et en Corée du Sud élargissent l'adoption industrielle. Par ailleurs, les campagnes de forage à haute température de Saudi Aramco et les achats émergents de drones aux Émirats arabes unis augmentent les volumes au Moyen-Orient, tandis que les secteurs aérospatial et offshore du Brésil offrent un point d'ancrage en Amérique du Sud. Collectivement, ces développements diversifient la base de demande régionale et atténuent le risque de chaîne d'approvisionnement pour les fournisseurs mondiaux.

Paysage concurrentiel

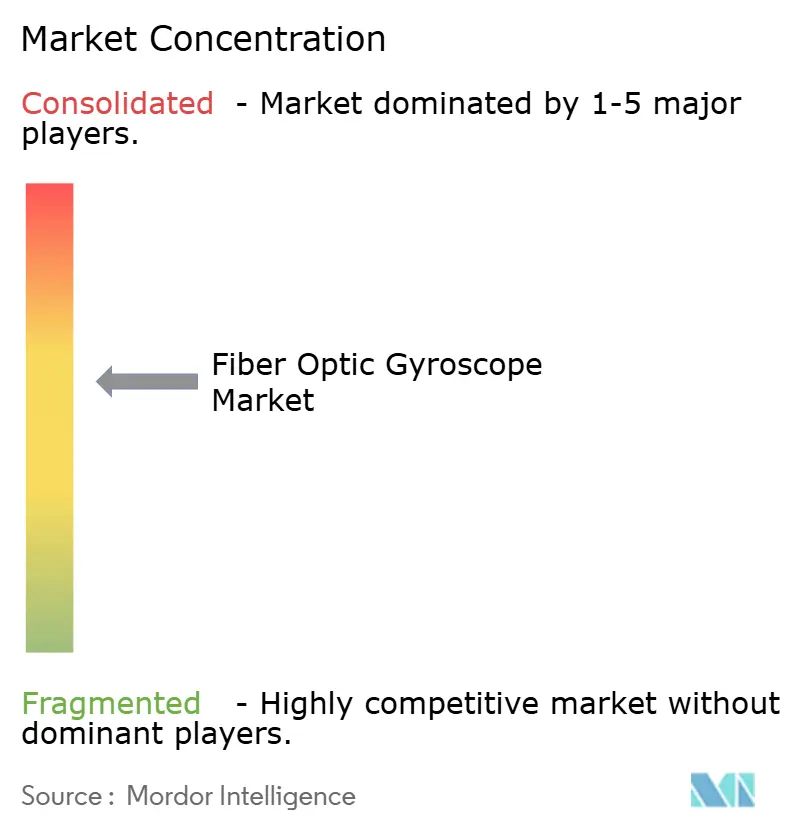

Le marché mondial reste modérément concentré, les cinq premiers acteurs — Honeywell, Safran, Northrop Grumman LITEF, Exail et KVH — contrôlant collectivement environ 70 % des revenus de qualité navigation grâce à des installations d'enroulement de fibre, de fabrication de modulateurs et d'étalonnage internes intégrées verticalement. Leurs longues histoires de qualification pour les plateformes de défense et spatiales créent des coûts de changement élevés pour les maîtres d'œuvre, préservant des prix premium même pendant les pénuries de semi-conducteurs.

Les challengers de second rang se développent de manière agressive. Guangdong Ausno et Zhuzhou Fisrock livrent désormais des FOG à photonique sur silicium à des prix unitaires inférieurs à 500 USD, ciblant les véhicules de livraison autonomes et la mobilité aérienne urbaine à basse altitude, des segments où les règles ITAR strictes limitent la portée des fournisseurs occidentaux. L'acquisition en octobre 2025 de VAI Photonics par Advanced Navigation intègre la conception de puces photoniques en interne et vise à porter les rendements des bobines à 95 %, une initiative qui devrait réduire les coûts de fabrication de 30 % et renforcer sa position dans le canal de la robotique commerciale. L'acquisition en janvier 2025 d'Inertial Labs par VIAVI pour 150 millions USD intègre les capteurs FOG et MEMS dans un portefeuille d'équipements de test 5G, signalant que les spécialistes des réseaux optiques considèrent la technologie inertielle comme une adjacence stratégique.

Les pipelines d'innovation continuent d'élargir le fossé. Honeywell a démontré un FOG hybride à amélioration quantique avec une dérive inférieure à 0,1 m par heure lors d'une mission de 24 heures en 2025, établissant un nouveau niveau de performance pour les véhicules spatiaux opérant dans les ceintures de radiation de l'espace lointain.[3]Honeywell Aerospace, "IMU HG1120 et systèmes de navigation EGI," honeywell.com Parallèlement, l'Université de Jinan a présenté un gyroscope à fibre optique à cœur creux qui réduit la non-linéarité de l'effet Kerr et offre un biais de 0,0017 °/h, 30 fois meilleur que les bobines conventionnelles à cœur solide, bien que la commercialisation soit au-delà de 2030. Ces trajectoires de R&D suggèrent que si la concurrence par les prix s'intensifie dans le bas de gamme, les performances révolutionnaires dans le haut de gamme renforcent l'emprise des acteurs établis sur la tranche haute fiabilité du marché des gyroscopes à fibre optique.

Leaders du secteur des gyroscopes à fibre optique

Honeywell International Inc.

Safran S.A.

KVH Industries Inc.

EMCORE Corporation

Exail Group (iXblue SAS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Advanced Navigation et Kongsberg Discovery ont intégré l'IMU FOG Boreas dans des plateformes de véhicules sous-marins autonomes, ciblant une dérive inférieure à 0,5 m par heure lors de missions sous-marines de plusieurs jours.

- Octobre 2025 : Advanced Navigation a acquis VAI Photonics pour internaliser la conception de puces photoniques et porter les rendements des bobines de fibre vers 95 %.

- Mai 2025 : Northrop Grumman LITEF a dévoilé des FOG en boucle fermée à moins de 0,005 °/h pour les programmes de missiles de nouvelle génération au Salon du Bourget.

- Mai 2025 : Advanced Navigation a démontré une navigation hybride FOG quantique avec une dérive inférieure à 0,1 m par heure sur 24 heures.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des gyroscopes à fibre optique comme tout capteur interférométrique à axe unique ou multi-axes utilisant une bobine de fibre optique enroulée pour détecter la rotation, et livré soit en tant que composant autonome, soit intégré dans des unités de mesure inertielle, des systèmes de navigation inertielle, des gyrocompas ou des systèmes de référence d'attitude et de cap, au service des secteurs de la défense, de l'aérospatiale, du maritime, de l'énergie, de l'automatisation industrielle, de l'automobile et de la robotique émergente.

Exclusion du périmètre : les gyroscopes à laser en anneau conventionnels, MEMS ou à résonateur, les bobines de fibre à usage exclusivement recherche et les services de réparation sont exclus de nos chiffres.

Aperçu de la segmentation

- Par type de bobine

- À bride

- À moyeu

- Autoportant

- Par axe de détection

- 1 axe

- 2 axes

- 3 axes

- Par technologie (interférométrique)

- En boucle ouverte (I-FOG)

- En boucle fermée (D-FOG)

- Par dispositif

- Gyrocompas

- Unité de mesure inertielle (IMU)

- Système de navigation inertielle (INS)

- Système de référence d'attitude et de cap (AHRS)

- Par type de fibre

- Fibre monomode

- Fibre multimode

- Fibre à maintien de polarisation

- Par secteur d'utilisation finale

- Défense, terrestre/naval/aérien, missiles et espace

- Aérospatiale et aviation commerciale

- Automobile et transport, ADAS et autonome, ferroviaire

- Robotique et automatisation industrielle

- Exploration pétrolière et gazière/fond de puits

- Levé maritime et hydrographie

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des intégrateurs de systèmes de navigation en Amérique du Nord, en Europe et en Asie-Pacifique, et ont consulté des ingénieurs R & D seniors chez des fabricants de bobines de fibre et des équipementiers avioniques. Ces échanges ont permis de clarifier la tolérance à la dérive, l'érosion du prix de vente moyen et la demande de modernisation, comblant ainsi les lacunes documentaires.

Recherche documentaire

Nous avons commencé par cartographier la production mondiale et les flux transfrontaliers à l'aide des données UN Comtrade HS 901420, Eurostat COMEXT et des données douanières coréennes. Nous avons ensuite superposé les calendriers de passation de marchés de défense publiés par l'OTAN et le SIPRI. Guidés par les vues de brevets Questel, les articles IEEE Xplore et les dépôts d'entreprises collectés via Dow Jones Factiva, nous avons retracé l'adoption technologique, tandis que la presse réputée et les notes des associations professionnelles ont complété la base de référence. Les sources citées sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

En combinant les approches descendante et ascendante, nous partons des volumes de production 2024 plus les volumes d'importation multipliés par les ASP mixtes, corroborons les résultats avec des agrégations d'échantillons de fournisseurs et des vérifications de canaux, et ajustons les écarts par des retours d'experts itératifs. Des variables telles que les budgets de modernisation, les déploiements de robots offshore, les cadences de construction d'aéronefs, les commandes d'outils pour champs pétroliers, les tendances de rendement de l'enroulement de bobines et la pénétration des systèmes tri-axes alimentent une régression multivariée qui projette la demande jusqu'en 2030.

Validation des données et cycle de mise à jour

Nous veillons à ce que les résultats passent les contrôles d'anomalies et de variance par rapport aux ratios commerciaux historiques avant une seconde revue par un analyste, et le rapport est actualisé chaque année avec des mises à jour en milieu de cycle lorsque des contrats majeurs ou des gains de conception disruptifs émergent.

Pourquoi la base de référence des gyroscopes à fibre optique de Mordor reste fiable

Les valeurs de marché issues de différents éditeurs divergent souvent, car chacun sélectionne son propre panier de dispositifs, ses courbes de prix et son rythme d'actualisation. Pourtant, notre périmètre rigoureux et notre hygiène annuelle du modèle réduisent cet écart.

Les principaux facteurs d'écart comprennent la focalisation exclusivement aérospatiale de certains éditeurs, l'omission des robots industriels et des outils énergétiques, des hypothèses de change plus anciennes et un traitement inégal de la compression des ASP, tous pris en compte dans notre approche à 360 degrés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,19 Md USD (2025) | Mordor Intelligence | |

| 1,27 Md USD (2024) | Global Consultancy A | Périmètre à dominante aérospatiale, actualisation antérieure |

| 0,87 Md USD (2024) | Industry Publisher B | Ne couvre pas la robotique et les outils énergétiques |

| 1,05 Md USD (2023) | Regional Consultancy C | Types de gyroscopes mixtes, base de change plus ancienne |

La comparaison montre qu'en sélectionnant le bon périmètre, en actualisant les données annuellement et en recoupant les hypothèses, Mordor fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des gyroscopes à fibre optique d'ici 2031 ?

La taille du marché des gyroscopes à fibre optique devrait atteindre 1,52 milliard USD d'ici 2031, contre 1,24 milliard USD en 2026.

Quel segment domine le marché des gyroscopes à fibre optique en 2025 ?

Les plateformes de défense, notamment les applications terrestres, navales, aériennes, de missiles et spatiales, détiennent la plus grande part à 54,12 % des revenus de 2025 et restent le segment dominant jusqu'en 2026.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

Les programmes indigènes de photonique sur silicium en Chine, les constellations satellitaires du Japon et la localisation de l'électronique de défense en Inde poussent l'Asie-Pacifique à un TCAC de 6,17 % jusqu'en 2031.

Pourquoi choisir un FOG en boucle fermée plutôt qu'un gyroscope MEMS ?

Les FOG en boucle fermée offrent une stabilité de biais inférieure à 0,01 °/h, essentielle pour les opérations sans GPS, le forage à haute température et les manœuvres de missiles à grande vitesse, tandis que les gyroscopes MEMS dérivent plus rapidement et ne peuvent pas survivre dans des environnements extrêmes.

Quelles entreprises dominent l'approvisionnement en FOG haute fiabilité ?

Honeywell, Safran, Northrop Grumman LITEF, Exail et KVH contrôlent environ 70 % des revenus de qualité navigation grâce à une production intégrée verticalement et à des décennies d'héritage de qualification.

Quelle technologie pourrait perturber les FOG après 2030 ?

Les recherches sur la fibre à cœur creux et les gyroscopes à amélioration quantique montrent un potentiel d'amélioration de la stabilité de biais de 10 à 100 fois, mais la production à grande échelle est peu probable avant la prochaine décennie.

Dernière mise à jour de la page le: