Taille et part du marché des pigments organiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 757.84 kilotonnes |

| Volume du Marché (2031) | 889.69 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

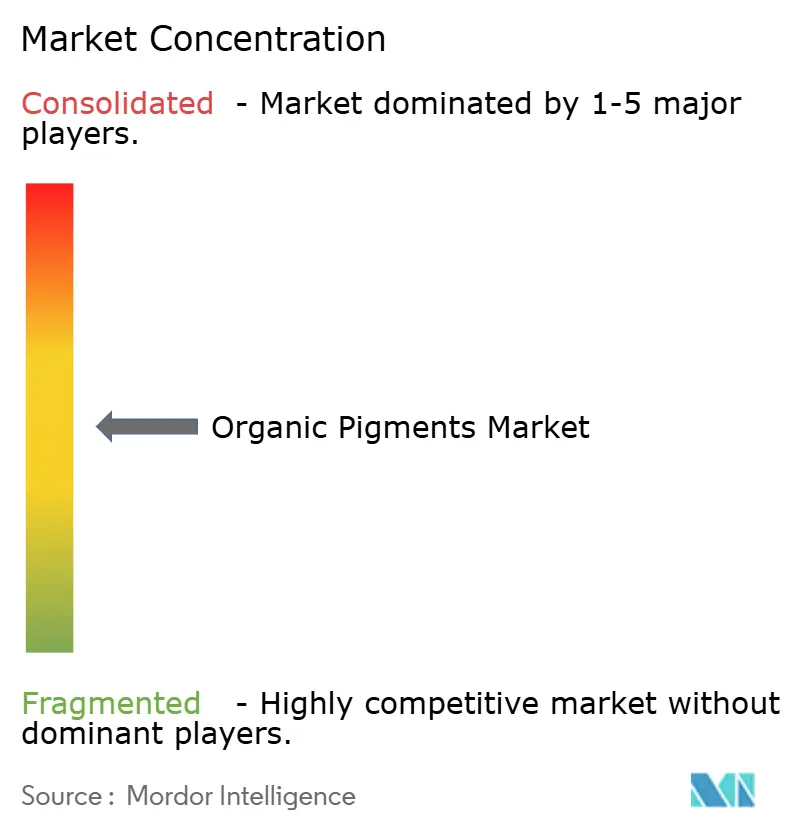

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pigments organiques par Mordor Intelligence

La taille du marché des pigments organiques est estimée à 757,84 kilotonnes en 2026, et devrait atteindre 889,69 kilotonnes d'ici 2031, à un TCAC de 3,26 % durant la période de prévision (2026-2031). L'expansion du marché des pigments organiques est portée par les économies à urbanisation rapide de l'Asie-Pacifique, la croissance soutenue du commerce électronique qui stimule les encres pour emballages souples, et la transition du secteur automobile vers des grades de quinacridone résistant aux tests d'exposition aux intempéries sur plusieurs décennies. Les formulateurs d'encres d'imprimerie se tournent vers des dispersions à haute consistance compatibles avec les plateformes de correspondance des couleurs pilotées par l'IA, tandis que les propriétaires de marques en Europe et en Amérique du Nord privilégient les options biosourcées conformes aux réglementations sur les microplastiques. La volatilité des matières premières et le durcissement des législations sur la communication des risques accentuent la pression sur les coûts, mais les réacteurs à flux continu et les outils de formulation basés sur le cloud protègent les marges en réduisant les déchets et les délais de cycle. L'axe concurrentiel migre de la puissance colorante des produits de base vers des services à valeur ajoutée permettant de garantir des teintes conformes dès la première utilisation sur tout substrat.

Principaux enseignements du rapport

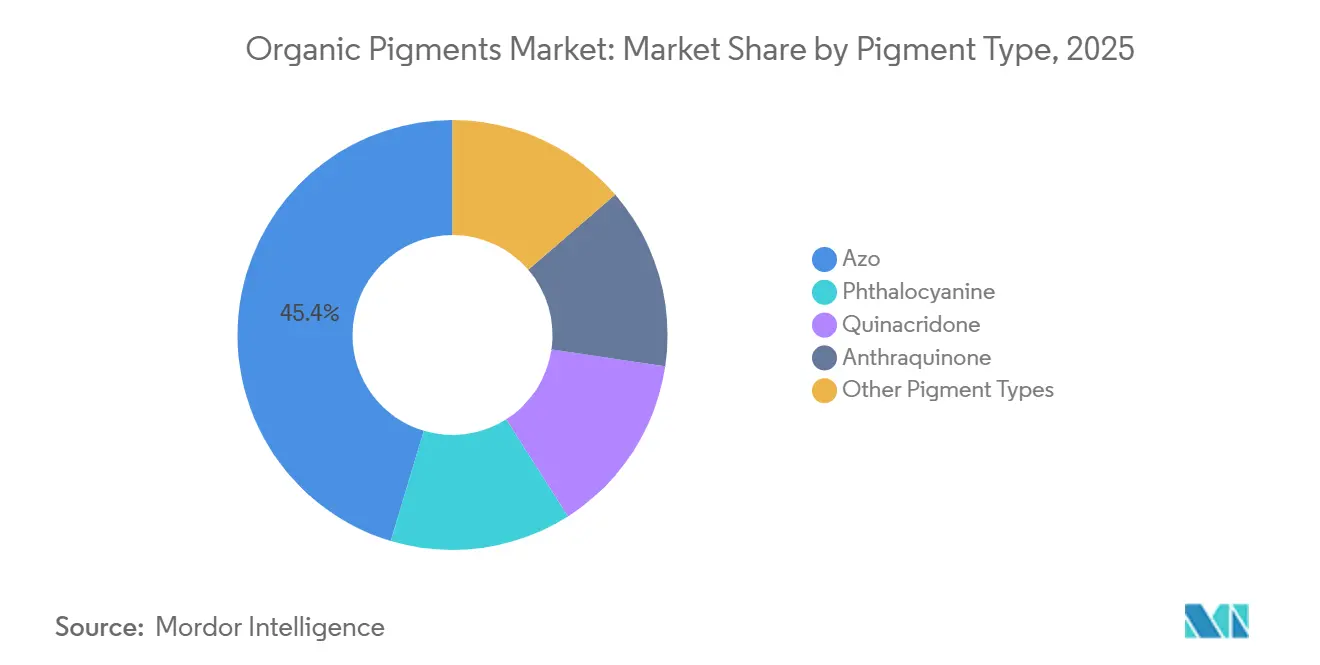

- Par type de pigment, les grades azoïques détenaient 45,36 % de la part du marché des pigments organiques en 2025, tandis que les variantes de quinacridone devraient afficher le TCAC le plus élevé, à 4,43 %, jusqu'en 2031.

- Par source, les procédés synthétiques représentaient 88,47 % de la taille du marché des pigments organiques en 2025, tandis que les alternatives naturelles et biosourcées devraient se développer à un TCAC de 4,31 % jusqu'en 2031.

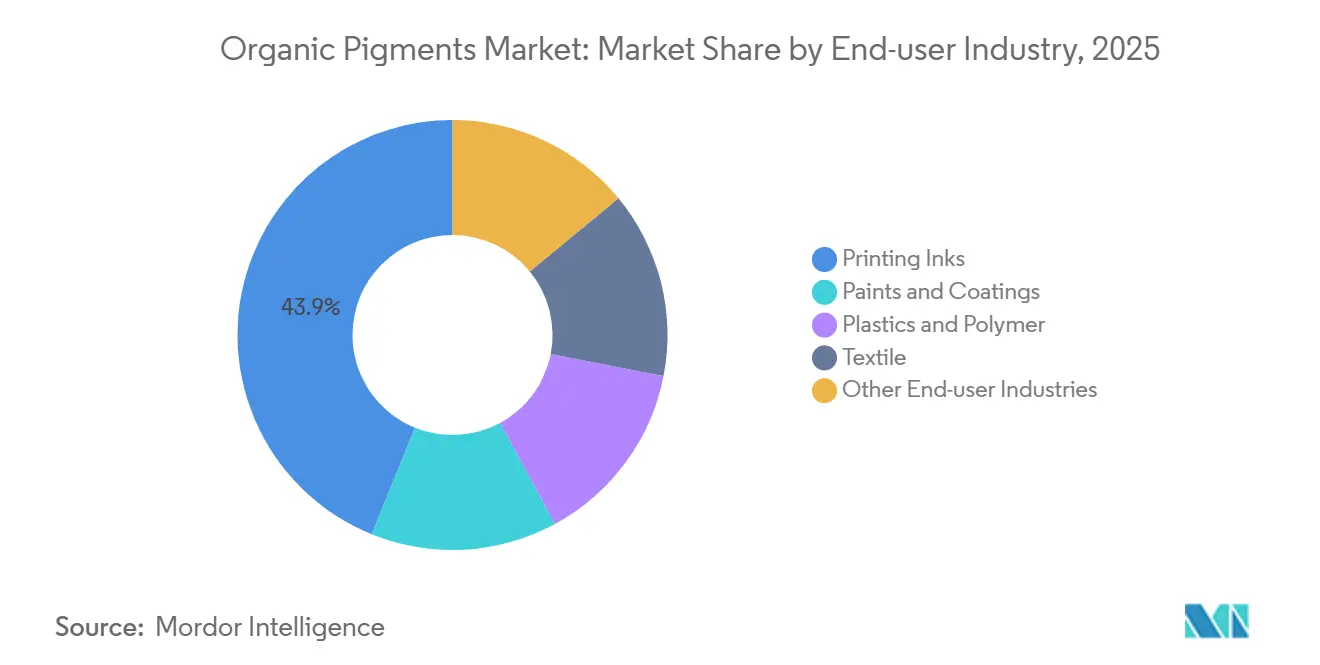

- Par secteur d'utilisation finale, les encres d'imprimerie représentaient 43,88 % de la taille du marché des pigments organiques en 2025 ; le segment textile progresse à un TCAC de 4,39 % jusqu'en 2031.

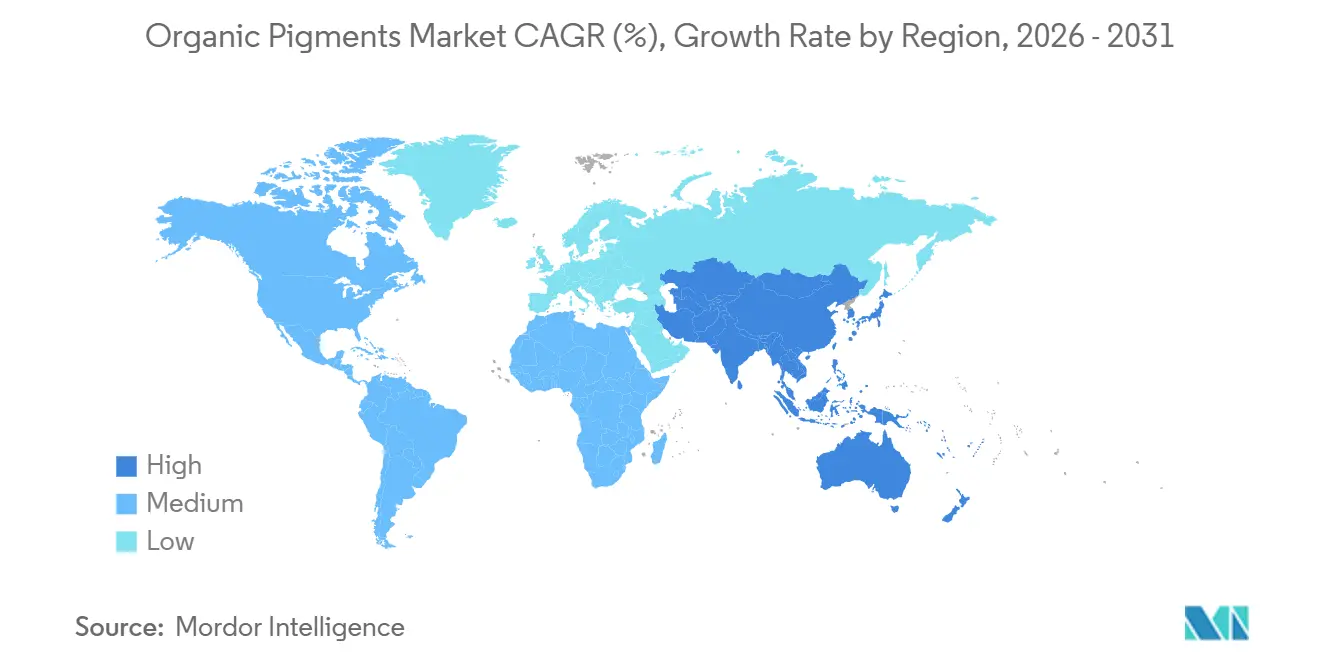

- Par géographie, l'Asie-Pacifique a capté 49,63 % du volume en 2025 et devrait dominer le marché des pigments organiques avec un TCAC régional de 4,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des pigments organiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des secteurs des peintures et revêtements | +0.8% | Mondial, concentré en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Transition vers des pigments haute performance écologiques | +0.7% | Europe et Amérique du Nord, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte progression de la demande en encres pour emballages souples et impression numérique | +0.9% | Mondial, porté par les pôles de commerce électronique d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la production textile dans les économies émergentes | +0.6% | Cœur de l'Asie-Pacifique (Inde, Bangladesh, Vietnam) | Moyen terme (2-4 ans) |

| Correspondance des couleurs numérique assistée par l'IA | +0.5% | Amérique du Nord et Europe, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur des peintures et revêtements

Les revêtements architecturaux et industriels ont absorbé 39 % de la production chinoise de 251 000 tonnes de pigments en 2024, reflétant le rythme soutenu du renouvellement urbain et des mises à niveau d'infrastructures. Les émulsions acryliques en phase aqueuse remplaçant les alkydes en phase solvant nécessitent des pigments capables de se disperser sans agents de couplage, favorisant le magenta de quinacridone et le bleu de phtalocyanine qui résistent à la floculation dans les peintures latex à pH élevé. Les ateliers de retouche automobile spécifient des grades à effets combinant la quinacridone avec des paillettes d'aluminium pour garantir des finitions compatibles avec les radars sur les véhicules électriques, orientant les listes de pigments approuvés vers des produits inférieurs à 100 nanomètres[1]BASF, "Lancement du service numérique ColorCARE," basf.com. Les réacteurs à flux continu aident les producteurs à atteindre cette granularité tout en maintenant le ΔE entre lots dans un intervalle de ±2, préservant l'intégrité des couleurs de marque. Ces prérequis techniques soutiennent les prix premium même lorsque les coûts des matières premières fluctuent.

Transition vers des pigments haute performance écologiques

La restriction sur les microplastiques de l'Union européenne, en vigueur depuis octobre 2023, interdit le rejet intentionnel de particules inférieures à 5 millimètres, incitant les formulateurs à expérimenter des précurseurs de quinacridone biosourcés synthétisés à partir de la lignine. Le programme californien Safer Consumer Products recense plusieurs grades azoïques, imposant une analyse des alternatives pour les expéditions supérieures à 1 tonne par an. Les extraits naturels de curcuma et de spiruline gagnent des parts dans les emballages en contact alimentaire, mais manquent de solidité à la lumière au-delà de la laine bleue 4, limitant leur usage en extérieur. À mesure que les réglementations se durcissent, le marché des pigments organiques récompense les fournisseurs capables d'équilibrer biodégradabilité et performance, entraînant une bifurcation entre producteurs de produits de base et acteurs spécialisés proposant des grades certifiés à faible migration.

Forte progression de la demande en encres pour emballages souples et impression numérique

L'Asie-Pacifique a traité plus de 150 milliards de colis de commerce électronique en 2024, chacun nécessitant des graphismes imprimés. Les presses à jet d'encre numérique, représentant désormais 18 % de la capacité installée, requièrent des dispersions nanométriques inférieures à 150 nanomètres pour protéger les têtes d'impression. Les encres flexographiques durcissables aux UV de Sun Chemical durcissent en 0,5 seconde à 400 mètres par minute et utilisent des pigments de phtalocyanine et de quinacridone prédispersés dans des diluants réactifs[2]Sun Chemical, "Encres flexo UV pour fort rendement," sunchemical.com. Les transformateurs d'emballages souples en contact alimentaire privilégient les encres héliographiques en phase aqueuse sans toluène, payant des primes de 20 % à 30 % pour des pigments dont les extractibles sont inférieurs à 0,1 % en masse. Ces spécifications font de l'impression numérique un nœud de forte croissance au sein du marché des pigments organiques.

Expansion de la production textile dans les économies émergentes

Les exportations textiles de l'Inde ont atteint 44,4 milliards USD au cours de l'exercice 2023-24, soutenues par sept parcs PM MITRA qui regroupent la teinture et la finition au sein de systèmes d'effluents intégrés. Le Bangladesh a ajouté 1,2 million de broches en polyester en 2024, ciblant les articles de sport nécessitant des colorants dispersés azoïques avec une solidité au lavage ISO 105 supérieure au niveau 4. Les expéditions textiles du Vietnam ont progressé de 8,7 % en 2024 grâce aux préférences tarifaires de l'UE. Les grades stables à la chaleur à base de quinacridone et de pérylène résistent au traitement thermosol à 200 °C sans sublimation, permettant aux ateliers de teinture de maintenir des teintes vives. Les fabricants de pigments régionaux qui développent leur capacité de dispersion gagnent des avantages en termes de délais de mise sur le marché, renforçant l'expansion du marché des pigments organiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production plus élevés liés aux réglementations environnementales | -0.5% | Europe et Amérique du Nord, avec extension à la Chine | Moyen terme (2-4 ans) |

| Avantage coût/performance des pigments inorganiques | -0.3% | Mondial, en particulier dans les peintures de construction et industrielles | Long terme (≥ 4 ans) |

| Volatilité du prix des matières premières | -0.4% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de production plus élevés liés aux réglementations environnementales strictes

La mise à jour 2024 du règlement européen sur la classification, l'étiquetage et l'emballage (CLP) exige de nouveaux dossiers toxicologiques dont le coût s'élève à 50 000-150 000 EUR par pigment. La loi chinoise de 2024 sur la pollution de l'eau a plafonné les rejets de DCO à 50 mg/L, entraînant des travaux de modernisation des systèmes de traitement des eaux usées pour un montant de 20 à 50 millions CNY (2,8 à 7 millions USD). En Inde, la surveillance en temps réel des effluents augmente les coûts opérationnels de 12 % à 18 % pour les producteurs de taille intermédiaire. Ces investissements pèsent sur les entreprises ne disposant pas de la taille suffisante pour amortir les coûts de conformité, freinant la croissance du marché des pigments organiques.

Avantages performance/coût des pigments inorganiques

Le dioxyde de titane offre une opacité supérieure à un tiers du coût au kilogramme, permettant aux formulateurs d'atteindre les objectifs de pouvoir couvrant avec des charges moindres. Pour les peintures de construction, les acheteurs sensibles aux prix se tournent vers les pigments inorganiques lorsque les cotations des pigments organiques augmentent. La hausse de prix de 5 % annoncée par Lanxess en 2025 sur les oxydes de fer Bayferrox illustre l'escalade des coûts à l'échelle du secteur. Les pigments inorganiques limitent donc l'élasticité des prix du marché des pigments organiques, en particulier dans les applications architecturales à fort volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pigment : les variants azoïques dominent tandis que la quinacridone gagne du terrain

Les grades azoïques ont représenté 45,36 % de la part du marché des pigments organiques en 2025, une position soutenue par une synthèse par couplage diazoïque peu complexe qui produit des jaunes et des rouges vifs à grande échelle. Leur dispersibilité aisée permet aux encres flexographiques en phase aqueuse de réduire l'énergie de broyage de 20 % par rapport aux options à base de quinacridone. Les oranges disazoïques offrent de l'opacité dans les mélanges-maîtres en polypropylène à 0,5 % de charge, doublant les cadences de production sur les extrudeuses à couple réduit. Les pigments de quinacridone, bien que plus faibles en tonnage, progressent à un TCAC de 4,43 % car les équipementiers exigent des polymorphes conservant leur teinte après 2 000 heures d'exposition aux arcs xénon, un critère essentiel pour les garanties de couleur de dix ans sur les véhicules.

Sur l'horizon de prévision, le marché des pigments organiques table sur la stabilité thermique de la quinacridone au-dessus de 200 °C pour ouvrir de nouvelles applications dans les couvercles de batteries et les carrosseries composites, mais la sensibilité aux coûts dans les emballages souples maintient les grades azoïques bien implantés. Les bleus et verts de phtalocyanine restent des produits incontournables dans les revêtements architecturaux, négociés à moins de 8 USD/kg pour la phtalocyanine de cuivre en cristal alpha. Les rouges anthraquinoniques et péryléniques de niche atteignent des prix supérieurs à 50 USD/kg, là où la solidité à la lumière laine bleue 7 est non négociable. Les systèmes de correspondance des couleurs numériques peuvent substituer des pigments coûteux par des mélanges optimisés, contraignant les grades spéciaux à démontrer leur valeur sur la durée de vie au sein du marché des pigments organiques.

Par source : les procédés synthétiques prédominent tandis que les alternatives biosourcées se développent lentement

Les procédés synthétiques représentaient 88,47 % du volume de 2025, soutenus par des rendements affinés sur des décennies dépassant 85 % dans les lignes azoïques, phtalocyanines et quinacridones. Les extraits naturels — curcumine, bétanine, phycocyanine — gagnent une adoption de niche dans les emballages en contact alimentaire, mais manquent de la durabilité laine bleue 5, freinant une adoption plus large en extérieur. Les pigments synthétiques biosourcés produits par fermentation réduisent les empreintes carbone de 40 %, bien que des rendements inférieurs à 60 % maintiennent les coûts élevés.

La taille du marché des pigments organiques pour les grades biosourcés devrait progresser à un TCAC de 4,31 % jusqu'en 2031, aidée par les mandats du programme californien Safer Consumer Products et les futures règles d'écoconception de l'UE. Cependant, tant que la tarification carbone ne comblera pas l'écart, les acteurs synthétiques établis domineront les revêtements haute performance où la chrominance constante et la stabilité priment sur les arguments environnementaux. La trajectoire indique l'émergence de chaînes d'approvisionnement parallèles : synthétique de base pour l'efficacité des coûts et biosourcé spécialisé pour les étiquettes écologiques premium.

Par secteur d'utilisation finale : les encres d'imprimerie en tête tandis que le textile accélère

Les encres d'imprimerie ont consommé 43,88 % de la taille du marché des pigments organiques en 2025, portées par l'essor des colis du commerce électronique et la transition vers des dispersions nanométriques pour les têtes à jet d'encre. Les peintures et revêtements suivent, s'appuyant sur les acryliques en phase aqueuse pour respecter les plafonds de COV de 50 g/L dans l'UE et de 150 g/L en Chine. La mise en compound des plastiques valorise les rouges de quinacridone stables à la chaleur qui résistent à 280 °C dans le polyamide sans dérive de teinte.

Le textile, bien que représentant une part plus faible, progresse à un TCAC de 4,39 % à mesure que l'Inde, le Bangladesh et le Vietnam modernisent leurs capacités de teinture. Les colorants dispersés intégrant des chromophores azoïques atteignent une solidité au lavage ISO 105-C06 supérieure au niveau 4, essentielle pour le polyester du prêt-à-porter. Les parcs PM MITRA intégrés en Inde raccourcissent les délais d'approvisionnement en pigments, renforçant l'élan de croissance. Les segments des cosmétiques spécialisés et des couleurs pour artistes complètent la demande, en insistant sur des grades à faible migration qui affichent des primes de 30 % à 50 %, sécurisant des niches de valeur au sein du marché des pigments organiques.

Analyse géographique

L'Asie-Pacifique a représenté 49,63 % du volume de 2025 et progressera à un TCAC de 4,92 % jusqu'en 2031, grâce à la production chinoise de 251 000 tonnes et aux secteurs textile et revêtements en forte croissance en Inde qui stimulent la demande régionale. Les producteurs chinois tels que Baihehua et Qicai Chemical utilisent des réacteurs à flux continu atteignant des tolérances de puissance colorante dans un intervalle de ±2 ΔE, se qualifiant pour les homologations automobiles CPCIF.CN. Le marché des pigments organiques en Inde a enregistré une croissance de 11 % au cours de l'exercice 2024-25, portée par 44,4 milliards USD d'exportations textiles et une consommation de peintures tirée par l'infrastructure.

L'Amérique du Nord et l'Europe représentent conjointement environ 30 % du volume mondial. La restriction sur les microplastiques de l'UE et les mises à jour du règlement REACH orientent les formulateurs vers des grades à faible migration et biodégradables, permettant aux fournisseurs spécialisés de capturer des marges. Aux États-Unis, la position réglementaire de la Californie accélère la substitution des pigments azoïques répertoriés par des alternatives à base de quinacridone et de phtalocyanine, contraignant les acteurs établis dans les produits de base à mettre à jour leurs données toxicologiques. Les outils de correspondance des couleurs numériques font l'objet d'une adoption précoce dans les chaînes de retouche automobile, améliorant la différenciation des services.

L'Amérique du Sud et le Moyen-Orient-Afrique couvrent la part restante. La reprise de la construction au Brésil soutient la demande locale de pigments, tandis que la diversification en aval de l'Arabie saoudite dans le cadre de Vision 2030 développe des capacités de revêtements liées aux pôles pétrochimiques. Ces régions importent des grades haute performance tout en s'approvisionnant en pigments azoïques de base en Asie, soulignant le rôle de l'Asie-Pacifique comme colonne vertébrale de l'approvisionnement du marché des pigments organiques.

Paysage concurrentiel

Le marché des pigments organiques est modérément consolidé. La consolidation s'est poursuivie lorsque SK Capital a acquis Heubach en novembre 2024, fusionnant les lignes européennes de phtalocyanine avec un portefeuille plus large de produits chimiques spécialisés. Sudarshan Chemical a mis en service une ligne de dispersion de 5 000 tonnes en 2025 pour servir les revêtements automobiles et industriels nécessitant une cohérence ±2 ΔE. Les coûts de conformité réglementaire au titre du règlement REACH et des programmes californiens élèvent les barrières à l'entrée, favorisant les acteurs diversifiés qui amortissent la documentation à travers leurs portefeuilles, façonnant ainsi la dynamique à long terme du marché des pigments organiques.

Leaders du secteur des pigments organiques

DIC CORPORATION

Sudarshan Chemical Industries Limited

BASF

artience Co., Ltd.

Clariant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Vipul Organics a inauguré une nouvelle installation de fabrication en site vierge à Sayakha, Gujarat, afin de renforcer son activité dans les pigments. La nouvelle usine devrait atteindre une capacité d'environ 10 000 tonnes par an.

- Mars 2025 : Sudarshan Chemical Industries Limited (SCIL), par l'intermédiaire de sa filiale à 100 % Sudarshan Europe B.V., a réussi l'acquisition du groupe allemand Heubach. Cette opération a fusionné les activités et l'expertise de SCIL avec le savoir-faire technologique avancé de Heubach. L'acquisition élargit non seulement l'offre de produits de SCIL, mais étend également sa présence à 19 sites internationaux.

Portée du rapport mondial sur le marché des pigments organiques

Les pigments sont un ensemble de composés utilisés pour colorer d'autres matériaux. Les pigments organiques sont souvent plus brillants, plus puissants et plus transparents que les pigments inorganiques. Cependant, ils ne sont pas aussi résistants à la lumière. Ils peuvent être partiellement solubles dans de nombreuses thermoplastiques, mais ils présentent une tendance nettement plus élevée à migrer.

Le marché des pigments organiques est segmenté par type de pigment, secteur d'utilisation finale et géographie. Par type de pigment, le marché est segmenté en azoïque, phtalocyanine, quinacridone, anthraquinone et autres types de pigments. Par source, le marché est segmenté en synthétique et naturel/biosourcé. Par secteur d'utilisation finale, le marché est segmenté en peintures et revêtements, plastiques et polymères, encres d'imprimerie, textile et autres secteurs d'utilisation finale. Le rapport propose également la taille du marché et les prévisions pour 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été établis sur la base du volume (kilotonnes) pour tous les segments susmentionnés.

| Azoïque |

| Phtalocyanine |

| Quinacridone |

| Anthraquinone |

| Autres types de pigments |

| Synthétique |

| Naturel / Biosourcé |

| Peintures et revêtements |

| Plastiques et polymères |

| Encres d'imprimerie |

| Textile |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de pigment | Azoïque | |

| Phtalocyanine | ||

| Quinacridone | ||

| Anthraquinone | ||

| Autres types de pigments | ||

| Par source | Synthétique | |

| Naturel / Biosourcé | ||

| Par secteur d'utilisation finale | Peintures et revêtements | |

| Plastiques et polymères | ||

| Encres d'imprimerie | ||

| Textile | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la demande projetée pour les pigments organiques d'ici 2031 ?

Le marché des pigments organiques devrait atteindre 889,69 kilotonnes d'ici 2031, reflétant un TCAC de 3,26 % sur la période 2026-2031.

Quelle région contribue le plus à la consommation ?

L'Asie-Pacifique représente 49,63 % du volume de 2025 et devrait rester la région la plus grande et à la croissance la plus rapide.

Quel type de pigment est en tête en termes de volume ?

Les pigments azoïques représentaient 45,36 % du volume en 2025 en raison de leur synthèse à faible coût et de leur large compatibilité avec les encres en phase aqueuse.

Pourquoi les grades de quinacridone gagnent-ils en popularité ?

Les pigments de quinacridone offrent une stabilité thermique supérieure à 200 °C et une durabilité de 2 000 heures aux arcs xénon, répondant aux exigences strictes des garanties de couleur automobile.

Comment les réglementations environnementales affectent-elles les producteurs ?

Les mises à jour du règlement CLP de l'UE et les règles sur les microplastiques augmentent les coûts de conformité de 50 000 à 150 000 EUR par pigment, alourdissant les dépenses de production pour les petites entreprises.

Dernière mise à jour de la page le: