Taille et part du marché des additifs pour carburants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7 Milliards de dollars |

| Taille du Marché (2031) | 8.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs pour carburants par Mordor Intelligence

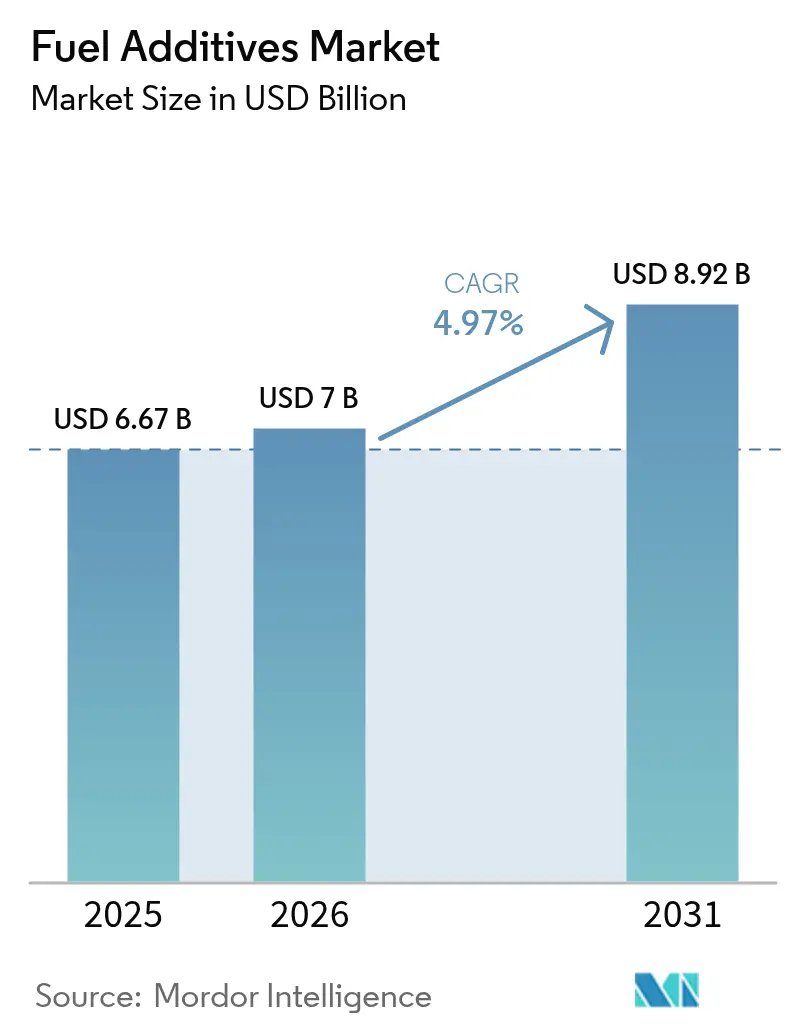

La taille du marché des additifs pour carburants est projetée à 6,67 milliards USD en 2025, 7 milliards USD en 2026, et devrait atteindre 8,92 milliards USD d'ici 2031, avec un CAGR de 4,97 % de 2026 à 2031. Un réseau de normes d'émissions de plus en plus strict dans les secteurs routier, maritime et aérien accroît les taux de traitement pour les détergents, les améliorateurs de lubrification et les modificateurs d'écoulement à froid, alors que les raffineurs font face à des bruts plus lourds et à teneur en soufre plus élevée. Les évolutions de conception des moteurs — notamment l'injection directe d'essence (GDI) et le diesel à rampe commune — reconfigurent le mélange d'additifs vers le contrôle des dépôts dans la chambre de combustion, tandis que la règle sur le soufre de l'Organisation Maritime Internationale continue d'ancrer la demande de stabilisateurs pour les fiouls à très faible teneur en soufre (VLSFO). Les mises à niveau de la configuration des raffineries en Inde et en Chine, imposées par les normes Bharat Stage VI et China VI, élargissent la base adressable pour les chimies du cétane et de la lubrification. Parallèlement, l'adoption du carburant d'aviation durable (SAF) ouvre une niche premium pour les antioxydants et les désactivateurs de métaux qui préservent la stabilité du carburant aviation à des taux de mélange plus élevés.

Principaux enseignements du rapport

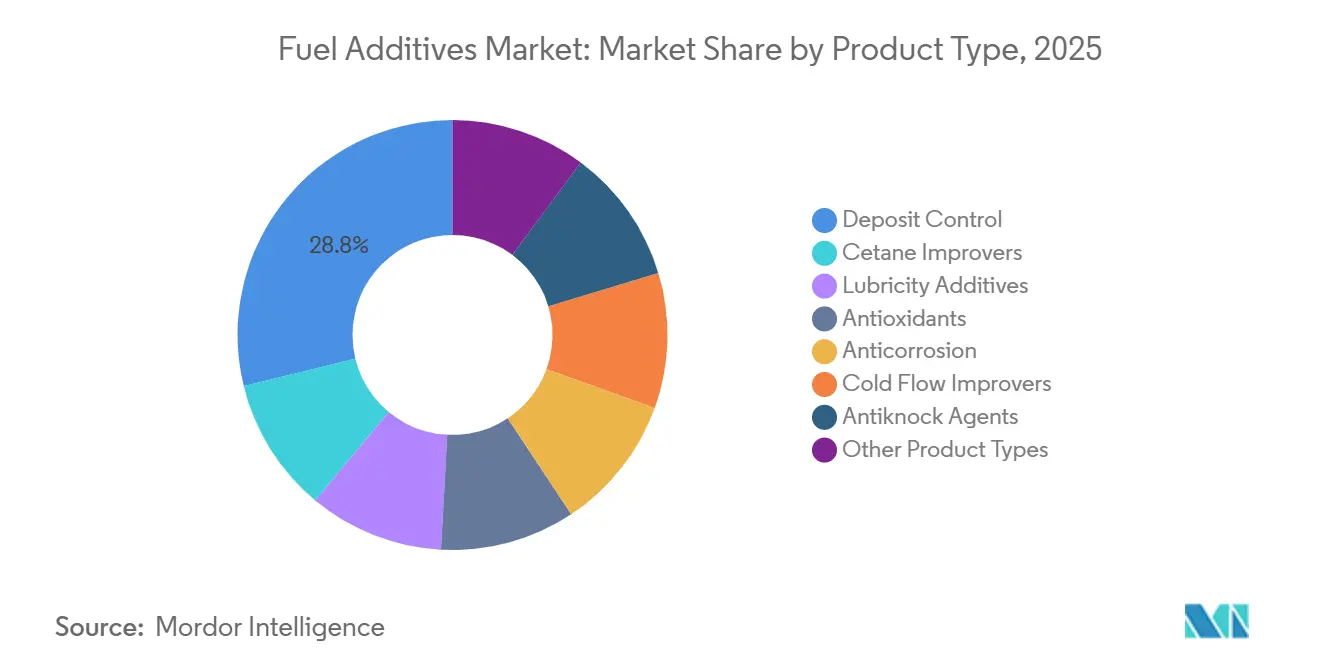

- Par type de produit, les additifs de contrôle des dépôts détenaient 28,81 % de la part du marché des additifs pour carburants en 2025 ; les améliorateurs d'écoulement à froid devraient afficher le CAGR le plus élevé de 5,51 % jusqu'en 2031.

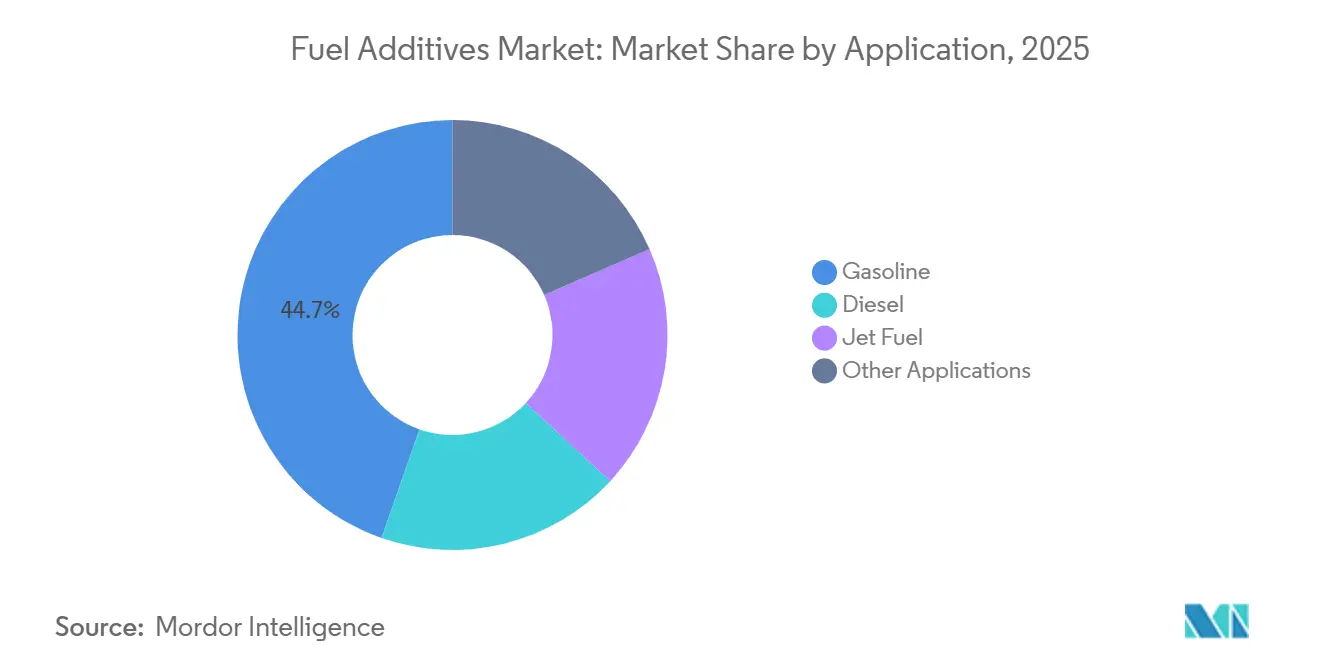

- Par application, l'essence représentait 44,65 % de la taille du marché des additifs pour carburants en 2025, tandis que les applications diesel progressent à un CAGR de 5,12 % jusqu'en 2031.

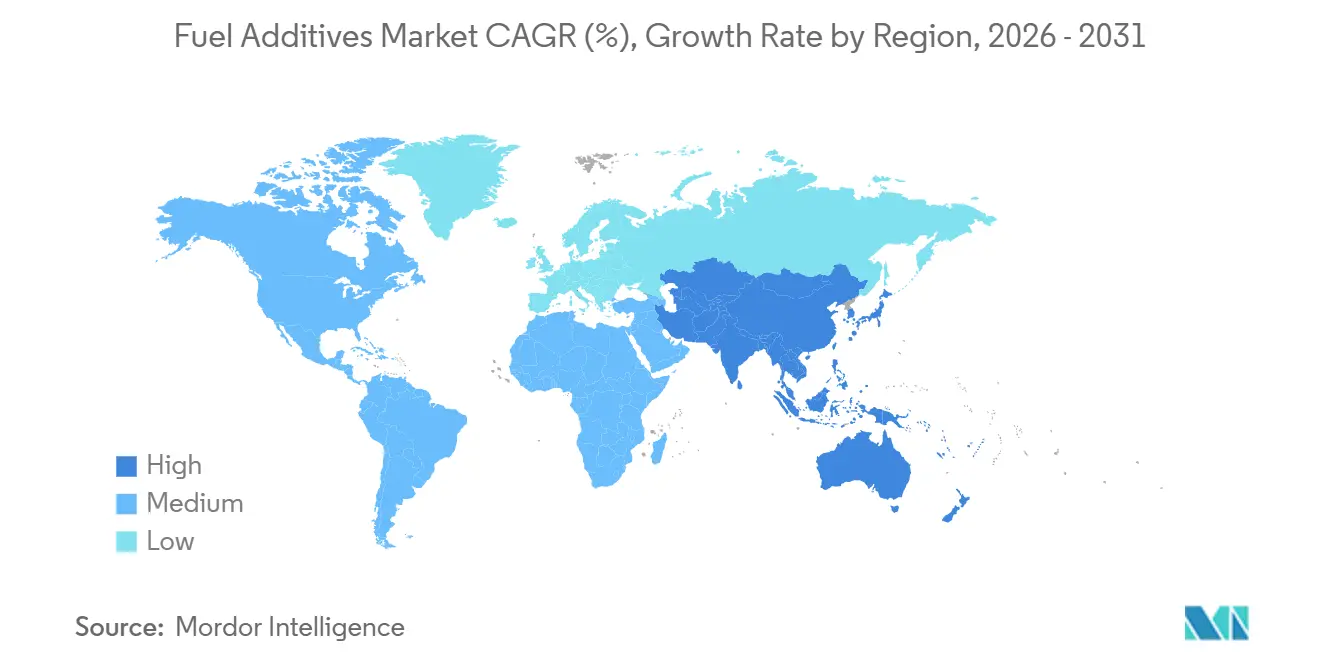

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 35,57 % en 2025 ; l'Asie-Pacifique enregistre le CAGR le plus élevé de 5,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des additifs pour carburants

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de réglementations environnementales strictes | +1.4% | Mondial, avec une application maximale dans l'UE, l'Amérique du Nord et la Chine | Moyen terme (2 à 4 ans) |

| Dégradation de la qualité du pétrole brut entraînant des problèmes de dépôts | +1.1% | Mondial, concentré dans les régions traitant des bruts lourds et acides (Moyen-Orient, Amérique latine) | Long terme (≥ 4 ans) |

| Spécifications strictes pour le diesel à très faible teneur en soufre (ULSD) dans les économies émergentes | +0.9% | Cœur Asie-Pacifique (Inde, Chine), débordement vers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Hausse du trafic aérien mondial et de la demande de carburant aviation | +0.7% | Mondial, avec des gains importants dans les hubs Asie-Pacifique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Forte demande de VLSFO après l'IMO 2020 (maritime) | +0.6% | Routes maritimes mondiales, concentrées dans les principaux ports de soutage (Singapour, Rotterdam, Houston) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de réglementations environnementales strictes

La mise en œuvre de l'Euro VI dans l'Union européenne, des règles sur le soufre de l'essence Tier 3 aux États-Unis et l'application intégrale de la norme China VI ont synchronisé les plafonds mondiaux de soufre à 10 ppm, réduisant la lubrification naturelle et imposant le dosage obligatoire de détergents, d'améliorateurs de cétane et de modificateurs de combustion[1]Commission européenne, "Normes d'émissions des véhicules," ec.europa.eu. Des programmes volontaires parallèles tels que la certification d'essence « Top Tier » nord-américaine élèvent encore les taux de traitement de base pour le contrôle des dépôts dans les carburants de détail de marque. Les constructeurs automobiles font référence à ces normes dans les clauses de garantie, convertissant de fait un label volontaire en référence quasi obligatoire. Collectivement, ces réglementations convergentes soutiennent une hausse structurelle de l'intensité en additifs pour chaque litre de carburant fini. Elles accélèrent également les cycles de développement de produits pour des formulations multifonctionnelles capables de répondre simultanément aux besoins en soufre, en particules et en indice d'octane.

Dégradation de la qualité du pétrole brut entraînant des problèmes de dépôts

La production mondiale s'oriente vers des bruts plus lourds et à haute teneur en métaux, issus des sables bitumineux canadiens et des grades extra-lourds vénézuéliens, qui introduisent du vanadium et du nickel catalysant la formation de dépôts à haute température[2]Society of Petroleum Engineers, "Défis de qualité des bruts lourds et acides," spe.org . Les raffineurs confrontés à ces bruts procèdent souvent à un hydrotraitement plus agressif, éliminant les lubrifiants et les aromatiques résiduels et accroissant la dépendance en aval aux améliorateurs d'écoulement à froid et de lubrification. En stockage, les asphaltènes instables précipitent des boues en l'absence de dispersants, allongeant la chaîne de valeur des additifs de la sortie de raffinerie au point de vente au détail. De manière significative, les raffineurs d'Asie-Pacifique mélangent des barils d'Oural russe à prix réduit, produisant des coupes diesel à teneur élevée en cire et à mauvaise opérabilité à basse température, un problème corrigé uniquement par des taux de traitement plus élevés en dépresseurs de point d'écoulement.

Spécifications strictes pour le diesel à très faible teneur en soufre (ULSD) dans les économies émergentes

Le Bharat Stage VI indien et le déploiement national du diesel à très faible teneur en soufre en Chine ont réduit la teneur en soufre en moins de cinq ans, éliminant la lubrification naturelle et nécessitant des améliorateurs de lubrification à base d'esters d'acides gras ou synthétiques pour l'ensemble du parc de diesel routier. Les raffineurs régionaux ont installé des collecteurs d'injection d'additifs centralisés qui dosent par lots des cargaisons entières avant le transfert par pipeline, garantissant des taux de traitement uniformes à l'échelle nationale. La Thaïlande, l'Indonésie et le Vietnam voisins sont prévus pour suivre avec des plafonds équivalents à l'Euro IV d'ici 2028, créant des pics de demande séquentiels pour les formulations de cétane et de lubrification. L'effet net est un marché à plusieurs vitesses où les carburants urbains premium comportent des mélanges d'additifs complexes, tandis que les grades ruraux restent minimalement traités.

Hausse du trafic aérien mondial et de la demande de carburant aviation

Fin 2024, les volumes de passagers auront dépassé les niveaux d'avant la pandémie. Cette hausse ne fait pas qu'augmenter la consommation de carburant aviation, elle incite également les compagnies aériennes à prolonger les intervalles de stockage comme couverture contre les fluctuations de prix. Ces durées de séjour prolongées accroissent le besoin en stabilité à l'oxydation et à la chaleur, conduisant à l'adoption systématique d'antioxydants phénoliques encombrés et de désactivateurs de métaux. Parallèlement, si les mélanges de SAF présentent des profils aromatiques variés, ils font peser des risques sur les propriétés de gonflement des joints. Ce défi est désormais traité par des formulations d'additifs sur mesure. Des aéronefs comme le Boeing 787, conçus pour des vols longue distance à haute altitude, poussent les systèmes de carburant près des seuils de givrage. Pour contrecarrer la formation potentielle de cristaux de glace, la demande d'éther monométhylique de diéthylène glycol (DiEGME) est en hausse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de recherche et développement pour les formulations d'additifs multifonctionnels | -0.8% | Mondial, concentré en Amérique du Nord et en Europe où les cycles de validation des équipementiers sont les plus longs | Long terme (≥ 4 ans) |

| Interdictions des additifs contenant des métaux (ex. : limites sur le MMT) | -0.5% | Amérique du Nord, UE, avec adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Amélioration de l'efficacité des moteurs réduisant les besoins en détergence liée au carburant | -0.4% | Mondial, avec un impact maximal en Amérique du Nord, en Europe et au Japon où la pénétration des moteurs GDI et à rampe commune est la plus élevée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de recherche et développement pour les formulations d'additifs multifonctionnels

Le développement d'un fluide multifonctionnel réduisant les dépôts, améliorant les niveaux de cétane, augmentant la lubrification et abaissant le point d'écoulement exige un processus long et coûteux, écartant de fait les petites entreprises spécialisées. Les principaux protocoles des équipementiers, tels que le dexos de GM et le WSS-M2C936-A de Ford, imposent des tests de vieillissement rigoureux, allongeant les délais et gonflant les budgets. Ces dépenses accrues se traduisent par des prix de produits élevés, limitant la pénétration du marché dans les zones sensibles aux prix, malgré des avantages de performance évidents. Les acteurs établis, s'appuyant sur des volumes mondiaux, répartissent ces coûts, créant une barrière significative pour les nouveaux entrants. Cette dynamique favorise non seulement les fusions dans le secteur, mais intensifie également la concentration de la propriété intellectuelle.

Interdictions des additifs contenant des métaux (ex. : limites sur le MMT)

Les régulateurs ont qualifié le méthylcyclopentadiényl manganèse tricarbonyle (MMT) et ses homologues de poisons pour les catalyseurs. L'Agence de protection de l'environnement des États-Unis a fixé un plafond sur la teneur en manganèse, la Californie a imposé une interdiction totale, et l'Union européenne a désigné le MMT comme substance extrêmement préoccupante dans le cadre de sa réglementation REACH. Si l'Asie et l'Amérique latine rattrapent encore leur retard, les raffineurs multinationaux adoptent de plus en plus des listes d'exclusion mondiales. Cette démarche rationalise la logistique et réduit la demande d'agents antidétonants contenant des métaux. Les substituts tels que les amines aromatiques et les dérivés du ferrocène, bien que disponibles, offrent un gain d'indice d'octane plus faible. Ce déficit affecte l'économie des marges pour les pools d'essence à haute pression de vapeur Reid (RVP). En outre, cette transition oriente les raffineurs vers des procédés d'octane plus capitalistiques, tels que l'isomérisation et l'alkylation, ce qui exerce à son tour une pression sur la part de marché des additifs pour carburants, notamment les améliorateurs d'indice d'octane.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le contrôle des dépôts maintient sa position de leader, les améliorateurs d'écoulement à froid s'accélèrent

En 2025, les chimies de contrôle des dépôts représentaient 28,81 % des revenus, portées par la flotte croissante de moteurs GDI qui intensifie les résidus de combustion sur les embouts d'injecteurs. Bien que plus coûteux, les détergents à base d'amine polyéther (PEA) dominent le segment de l'essence premium en raison de leur résistance aux températures de combustion élevées et de leur capacité à maintenir les comptages de particules dans les normes Euro VI. Cette domination est évidente, avec un taux de traitement intégré dans chaque litre d'essence sans plomb premium, soulignant le rôle central de ces additifs dans le paysage des additifs pour carburants.

Les améliorateurs d'écoulement à froid, malgré leur volume de ventes plus faible, devraient croître à un CAGR de 5,51 % jusqu'en 2031. Cette croissance est alimentée par les bruts non conventionnels de schiste et de sables bitumineux, qui introduisent une teneur élevée en cire dans les pools de diesel. Les copolymères éthylène-acétate de vinyle et les polyméthacrylates modifient la structure des cristaux de cire, réduisant le point de trouble de 5 à 10 °C et garantissant la filtrabilité même dans des conditions arctiques. L'Europe et le Canada imposant des seuils de point de colmatage du filtre à carburant (CFPP) inférieurs à -20 °C, ces additifs sont devenus indispensables. L'expansion du marché — portée par des détergents matures et des modificateurs d'écoulement à froid en forte croissance — met en évidence les dynamiques de volume et de valeur diversifiées à l'œuvre.

Les améliorateurs de cétane, principalement le nitrate de 2-éthylhexyle (2-EHN), améliorent la qualité d'allumage dans les pools de diesel à très faible teneur en soufre (ULSD) traités par hydrotraitement, augmentant les indices de cétane avec une dose spécifique. Les additifs de lubrification, qu'il s'agisse d'esters méthyliques d'acides gras ou de variantes synthétiques, sont essentiels pour chaque lot de diesel à 10 ppm de soufre, garantissant que les traces d'usure HFRR restent dans des limites acceptables conformément à la norme ISO 12156-1. Cette nécessité établit une demande fondamentale, captant une part significative du marché des additifs pour carburants. De plus, les antioxydants, les agents anticorrosion, les composés antidétonants, les démulsifiants et les biocides répondent à des besoins spécialisés, des réserves stratégiques de pétrole aux mélanges de biodiesel, créant un portefeuille équilibré qui associe l'échelle des produits de base aux marges de niche.

Par application : l'essence commande toujours le volume, le diesel soutient la croissance

L'essence a conservé 44,65 % des revenus de 2025, soutenue par le parc mondial de véhicules légers et l'adoption généralisée des normes de détergents « Top Tier » en Amérique du Nord. En maintenant les taux de traitement pour les détergents PEA à des niveaux appropriés, les constructeurs automobiles peuvent maintenir les dépôts sur les soupapes dans les seuils de garantie, soulignant l'importance des labels de certification dans la stimulation de la consommation d'additifs.

Le diesel devrait afficher un CAGR de 5,12 % jusqu'en 2031, dépassant l'essence en raison d'une électrification plus lente dans le transport lourd, notamment dans les corridors Asie-Pacifique. Une formulation ULSD entièrement conforme, notamment pendant les hivers de l'hémisphère nord, intègre les chimies du cétane, de la lubrification, de la détergence et de l'écoulement à froid en une seule dose. Une telle approche concentrée des additifs stimule non seulement la croissance volumétrique, mais se traduit également par des augmentations de revenus significatives, consolidant le rôle central du diesel dans l'expansion du marché des additifs pour carburants jusqu'en 2031.

Bien que le carburant aviation représente une part plus faible de la consommation totale d'additifs, il connaît le taux de croissance le plus rapide. Cette hausse est portée par les compagnies aériennes qui non seulement reconstruisent leurs réseaux de routes, mais intègrent également des mélanges de SAF. Des formulations combinant désactivateurs de métaux, antioxydants et dissipateurs d'électricité statique sont essentielles. Elles protègent contre la formation de gommes et le colmatage des filtres lors d'un stockage prolongé, une nécessité accrue par le profil chimique unique du SAF par rapport au kérosène traditionnel. Les autres applications comprennent le secteur maritime, le fioul domestique et les carburants pour chaudières industrielles. Notamment, le segment VLSFO du secteur maritime nécessite désormais systématiquement des niveaux significatifs d'additifs pour prévenir la formation de boues lors de longs voyages. Cette demande assure un flux de revenus fiable après l'IMO, même si le tonnage global de soutage se stabilise.

Analyse géographique

En 2025, l'Amérique du Nord a capté une part de 35,57 % des revenus, soutenue par des normes d'essence axées sur les détergents strictes, une forte pénétration de l'injection directe d'essence (GDI) dans les nouvelles ventes de véhicules légers, et son statut de marché de kérosène aviation le plus actif au monde. Au Canada, les températures hivernales glaciales élèvent les taux de traitement pour l'écoulement à froid dans les pools de diesel. Pendant ce temps, les États-Unis affichent une consommation unique de dissipateurs d'électricité statique et d'inhibiteurs de givrage, grâce à leur flotte d'aviation générale. Le Mexique, mis en lumière par la mise en service du complexe Dos Bocas en 2024, modernise ses raffineries. Cette modernisation introduit le diesel à très faible teneur en soufre (ULSD) et l'essence à 10 ppm à l'échelle nationale, stimulant par la suite la demande initiale pour les formulations de cétane et de lubrification.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 5,56 % jusqu'en 2031. L'initiative Bharat Stage VI de l'Inde impose une limite de soufre de 10 ppm sur chaque litre de diesel routier, ouvrant un marché de plusieurs milliards de litres pour la chimie de lubrification. À mi-2023, la Chine a suivi cette initiative, avec Sinopec et PetroChina établissant des collecteurs d'injection d'additifs capables de doser les carburants routiers. Les pays d'Asie du Sud-Est, visant l'adoption de carburants équivalents à l'Euro IV d'ici 2028, sont prêts pour des hausses significatives de la demande en cétane et en écoulement à froid, notamment en Thaïlande, en Indonésie et au Vietnam. Pendant ce temps, les marchés matures comme le Japon et la Corée du Sud se concentrent sur des formulations d'additifs premium conçues pour les véhicules hybrides. Ces véhicules, dont les moteurs fonctionnent de manière intermittente, ont des besoins accrus en stabilité à l'oxydation lors de longues périodes de ralenti.

Bien que la croissance du marché européen se soit stabilisée, il reste à la pointe des avancées technologiques. Dans le cadre de la directive sur les énergies renouvelables, les mandats sur le biodiesel dans les principaux pays exigent des mélanges B10 à B15. Cette réglementation soutient la demande de chimies antioxydantes et de stabilité, essentielles pour freiner la croissance microbienne et prévenir l'épaississement oxydatif. L'Allemagne et la France testent l'essence E20, nécessitant des inhibiteurs de corrosion pour protéger les composants en zinc et en laiton des flottes de véhicules plus anciens. En Amérique du Sud, le Brésil prévoit d'élever son mélange de biodiesel de B12 à B15 d'ici 2026, élargissant le marché des solutions de stabilité oxydative. Parallèlement, l'expansion du schiste de Vaca Muerta en Argentine produit des barils légers et doux. Cependant, ces barils nécessitent des modifications d'écoulement à froid lorsqu'ils sont exportés vers les marchés d'altitude du Chili.

Les perspectives pour le Moyen-Orient et l'Afrique sont partagées. Alors que les raffineurs du Conseil de coopération du Golfe (CCG) produisent déjà des carburants de haute qualité à faible teneur en soufre avec un minimum d'additifs, les importateurs des régions d'Afrique subsaharienne reçoivent souvent de l'essence et du diesel hors spécifications. Ces carburants, susceptibles de contamination microbienne dans les conditions de stockage chaudes et humides de la région, créent une demande constante de biocides et de solutions antioxydantes. De plus, les bruts lourds et acides traités dans les raffineries en coentreprise en Arabie saoudite et au Koweït accroissent la demande d'additifs de contrôle des dépôts dans les carburants d'exportation à destination de l'Asie. Cette tendance souligne les liens d'approvisionnement durables pour les additifs, même dans les zones aux normes domestiques plus souples.

Paysage réglementaire

La fabrication et l'utilisation des additifs pour carburants sont régies par des réglementations sur la qualité des carburants et les émissions qui fixent des taux de traitement de référence pratiques. Aux États-Unis, les exigences du Clean Air Act relatives aux carburants et aux additifs pour carburants (42 U.S.C. 7545) sont mises en œuvre par les réglementations de l'EPA dans le 40 CFR Part 1090, qui couvre l'enregistrement des produits et les obligations de déclaration pour les fabricants d'additifs. L'EPA a également finalisé le Fuels Regulatory Streamlining Amendments Rule en décembre 2024 pour mettre à jour et corriger certains éléments des réglementations relatives à la qualité des carburants et aux additifs, renforçant les exigences de conformité et de documentation à travers la chaîne d'approvisionnement.

Les actions réglementaires à court terme peuvent affecter les pratiques de mélange et la composition des additifs au niveau des terminaux. En juin 2026, l'EPA a émis une dérogation nationale temporaire pour les carburants afin de faire face à des circonstances d'approvisionnement en carburant extrêmes et inhabituelles, assouplissant certaines exigences en matière d'essence à faible volatilité et autorisant des limites de mélange d'éthanol plus élevées, ce qui modifie les pratiques de contrôle de la volatilité et les exigences en matière d'additifs associées dans les marchés concernés. Par ailleurs, en juillet 2026, l'EPA a proposé des amendements affectant les moteurs routiers lourds des années modèles 2027 et suivantes, incluant des révisions liées aux garanties liées aux émissions et aux pénalités de non-conformité, maintenant sous surveillance la durabilité et la performance de contrôle des dépôts, et influençant la manière dont les distributeurs de carburant présentent les propriétés détergentes et les offres de performance.

Analyse de la chaîne de valeur

La chaîne de valeur des additifs pour carburants commence par les matières premières amont et les intermédiaires, notamment les succinimides à base de PIB, les alcools et amines pour détergents et dispersants, les chimies à base de nitrates pour l'amélioration du cétane, et d'autres composants spécialisés. Ces intrants sont ensuite formulés en formulations mono- et multifonctionnelles. La production est concentrée dans de grands pôles de fabrication chimique en Amérique du Nord et en Europe occidentale, avec une présence croissante en Asie, avant que la logistique en vrac ne transporte le produit vers les terminaux, où les additifs sont injectés dans les carburants finis pour la distribution via les réseaux de vente au détail, les flottes commerciales, le soutage maritime et les systèmes d'approvisionnement aéronautique.

La commercialisation se divise entre l'usage captif par les compagnies pétrolières intégrées pour leurs carburants de marque et un marché ouvert où les producteurs de produits chimiques spécialisés approvisionnent les raffineurs, mélangeurs et exploitants de terminaux. L'accès aux canaux de distribution est renforcé par des partenariats structurés, tels que Brenntag Energy Services devenant un distributeur désigné pour les gammes d'additifs de performance carburant BASF Keropur en Europe continentale (et certains marchés adjacents sélectionnés), améliorant la couverture pour les clients midstream et downstream qui n'achètent pas directement auprès des producteurs. Du côté de la demande, les programmes de marque renforcent le contrôle depuis la formulation jusqu'à la livraison au point de vente, comme l'illustre Chevron déployant un additif Techron de nouvelle génération reformulé sur toutes les catégories d'essence dans les stations Chevron et Texaco aux États-Unis.

Paysage concurrentiel

Le marché des additifs pour carburants est modérément consolidé. L'innovation se concentre vers des niches à haute marge : les systèmes antioxydants pour le SAF, les formulations de stabilité pour le VLSFO et les modificateurs d'écoulement à froid pour le diesel à base d'huile végétale hydrotraitée (HVO), qui se gélifie à des températures plus élevées que le diesel pétrolier. Les entrants biosourcés utilisant des antioxydants dérivés de la lignine ou des esters de lubrification issus d'algues mettent en avant des émissions de portée 3 plus faibles auprès des majors pétrolières, mais ils font encore face à des obstacles d'échelle et à une validation plus lente par les équipementiers. Les organismes de normalisation tels que l'ASTM, l'ISO et le Conseil européen de coordination (CEC) façonnent discrètement l'avantage concurrentiel ; les entreprises qui président les comités de méthodes d'essai obtiennent souvent les premières approbations de leur catégorie et bénéficient d'une longueur d'avance de plusieurs années avant que les concurrents puissent certifier des produits équivalents.

Leaders du secteur des additifs pour carburants

The Lubrizol Corporation

AFTON CHEMICAL

Infineum International Limited

BASF

Innospec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des opportunités émergent là où le durcissement des réglementations sur les carburants, les nouvelles chimies de carburant et la reconfiguration de la distribution augmentent la valeur des gammes d'additifs conformes et éprouvées sur le terrain. Aux États-Unis, le cadre réglementaire pour les carburants et additifs relevant du 40 CFR Part 1090 maintient les exigences d'enregistrement et de documentation au centre des préoccupations, favorisant les fournisseurs capables d'accompagner les raffineurs et distributeurs avec des formulations conformes et un reporting traçable. En Europe, l'expansion des canaux se dessine également, avec Brenntag Energy Services désigné comme distributeur des gammes d'additifs de performance carburant BASF Keropur à travers l'Europe continentale et la Turquie, mettant en lumière les opportunités d'améliorer la portée vers les terminaux et de soutenir les mélangeurs indépendants ayant besoin d'un accompagnement constant en dosage et de disponibilité de produits.

Le pipeline à court terme comprend également des activités adjacentes liées au contrôle des émissions et aux carburants liquides à faible teneur en carbone, où de nouveaux projets modifient les besoins de traitement et les habitudes d'approvisionnement. Le choix par Petrobras de la technologie Topsoe pour un composant majeur de mélange de SAF et un projet de diesel renouvelable au complexe énergétique Boaventura à Itaboraí, au Brésil (traitement HydroFlex de 1 000 000 de tonnes de matières premières par an) souligne la dynamique de montée en puissance des carburants renouvelables, avec des exigences de stabilité et de manipulation différentes de celles des flux conventionnels, soutenant la demande d'antioxydants, de désactivateurs de métaux et d'autres chimies axées sur la stabilité à mesure que la complexité des mélanges augmente. Parallèlement, la signature par AdvanSix d'un accord de conception de procédé et de licence avec Stamicarbon pour évaluer l'expansion de sa plateforme d'ammoniac de Hopewell, en Virginie, vers la production nationale de liquide d'échappement diesel (une unité proposée de 700 tonnes courtes par jour convertissant directement le fondu d'urée en DEF) signale un développement aval pour les consommables de contrôle des émissions, qui ne relèvent pas nécessairement de l'additivation conventionnelle des carburants, mais qui rivalisent pour l'attention des clients côté terminal et les budgets d'approvisionnement, et peuvent favoriser le regroupement de solutions de performance et de conformité à travers les filières de valeur du diesel.

Développements récents du secteur

- Juillet 2026 : Lubrizol et Tongyi Petrochemical ont lancé les huiles moteur diesel synthétiques Titan King AI à faible teneur en cendres, élargissant la formulation basée sur les données et le positionnement autour des besoins de performance à faible teneur en cendres pour les systèmes modernes de post-traitement diesel. Ce lancement renforce les offres de produits différenciées dans les lubrifiants pour véhicules lourds et les écosystèmes adjacents de carburants et fluides moteurs où la performance de contrôle des dépôts et de la suie est de plus en plus spécifiée.

- Septembre 2025 : BASF a annoncé la série d'additifs de performance pour essence Keropur, formulée pour dépasser la norme détergente américaine TOP TIER+, avec des livraisons commerciales débutant au premier semestre 2026. Cette introduction relève la barre concurrentielle en matière de performance de contrôle des dépôts dans les essences premium et soutient des gammes d'additifs à plus forte valeur ajoutée alignées sur les programmes de certification de carburants de marque.

- Janvier 2024 : BASF et Lubrizol ont signé un accord de licence pour la production et la distribution de certains lubrifiants industriels sélectionnés, effectif au 1er avril 2024, transférant certains produits BASF EMGARD et Plurasafe à la marque CPI Fluid Engineering de Lubrizol. Cet accord reflète une rationalisation du portefeuille et une consolidation des canaux, renforçant la concentration sur les forces essentielles en matière d'additifs et d'ingénierie des fluides, tout en simplifiant la disponibilité des produits pour les clients industriels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des gammes d'additifs chimiques et des additifs uniques mélangés aux carburants de transport pour améliorer la performance, la stabilité et la conformité, à travers l'essence, le diesel et les carburants aviation. Nous mesurons la demande là où les additifs sont fournis commercialement dans la chaîne de valeur des carburants et évalués comme ventes d'additifs.

Exclusions du périmètre : nous excluons les ventes au détail de carburants finis et la plupart des produits chimiques de raffinage non vendus comme additifs pour carburants.

Aperçu de la segmentation

- Par type de produit

- Contrôle des dépôts

- Améliorateurs de cétane

- Additifs de lubrification

- Antioxydants

- Anticorrosion

- Améliorateurs d'écoulement à froid

- Agents antidétonants

- Autres types de produits

- Par application

- Diesel

- Essence

- Carburant aviation

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande et des règles de qualité des carburants qui régissent l'utilisation des additifs, car les spécifications et les exigences saisonnières déterminent souvent le moment où certaines chimies sont achetées. Les sources publiques utiles ici comprennent les données et publications de l'US Energy Information Administration, l'Agence internationale de l'énergie, Eurostat, UN Comtrade, ainsi que les normes ASTM et les références de méthodes d'essai.

Nous ajoutons ensuite un contexte sectoriel issu des rapports annuels d'entreprises, des présentations aux investisseurs, des articles techniques dans des revues à comité de lecture et des sites d'associations professionnelles pour comprendre les taux de traitement des additifs, les évolutions du mix carburant et les mouvements de prix typiques. Le cas échéant, des abonnements payants couvrant les données financières et de renseignement d'entreprises, les actualités et données financières, les bases de données de brevets et les données commerciales au niveau des expéditions sont utilisés pour vérifier les volumes, l'activité des usines et les signaux d'import-export. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer la manière dont les additifs sont achetés et évalués auprès des mélangeurs, distributeurs et fournisseurs d'additifs de carburant, et pour tester nos hypothèses concernant les taux de traitement et les déclencheurs de reformulation. Les entretiens et enquêtes ont couvert des fonctions techniques et commerciales dans les principales régions consommatrices, afin que les signaux secondaires puissent être corrigés lorsqu'ils ne correspondaient pas aux pratiques de mélange sur le terrain. Nous avons également recontacté des experts lorsqu'une donnée évoluait fortement, par exemple autour du calendrier des spécifications ou d'un changement soudain de la demande de carburant.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 13 % | APAC : 50 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 30 % |

| Petits acteurs : 16 % | Managers : 53 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à partir d'une reconstruction descendante qui part des schémas régionaux de consommation et d'échanges de carburants, puis applique la pénétration des additifs et des plages de taux de traitement moyens par type de carburant pour aboutir à un bassin de demande d'additifs adressable. Une fois le bassin de demande constitué, le prix moyen réalisé est appliqué en utilisant une combinaison de signaux de prix chimiques publiés, de saisonnalité liée aux spécifications des carburants et de vérifications basées sur des entretiens concernant les structures contractuelles types.

Pour maintenir le modèle réaliste, une analyse ascendante sélective est utilisée comme contrôle croisé, où la visibilité des revenus des fournisseurs, les vérifications de canaux et des échantillons de prix par tonne multipliés par le tonnage estimé sont comparés aux totaux descendants et ajustés lorsque des écarts récurrents sont observés dans une région ou pour un carburant donné. Les principaux paramètres suivis comprennent la demande d'essence et de diesel par région, les tendances de reprise du carburéacteur, le calendrier de la saison à écoulement à froid, les changements de spécifications liés au soufre et aux émissions, les évolutions des taux de traitement des additifs liées à la technologie moteur, et l'écart entre produits chimiques de base influençant le prix des additifs. Les prévisions s'appuient sur une analyse de scénarios, où les perspectives de demande de carburant de base sont combinées avec le calendrier réglementaire attendu et l'adoption de gammes d'additifs plus performantes, puis la fourchette est affinée à l'aide de retours issus des recherches primaires.

Validation des données et cycle de mise à jour

Les résultats sont triangulés par rapport à des signaux indépendants tels que les statistiques de demande de carburant, les flux commerciaux d'intermédiaires chimiques pertinents et les commentaires des fournisseurs, puis vérifiés pour détecter les écarts d'une année à l'autre qui ne correspondent pas à des événements de marché connus. Les écarts sont examinés par étapes, d'abord au niveau régional et par carburant, puis au niveau du marché total avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels qu'un changement majeur de spécification, une forte réinitialisation de la demande de carburant, ou une variation de prix durable. Avant livraison, nous effectuons un dernier passage d'actualisation afin que les chiffres reflètent les dernières publications publiques disponibles et les retours d'entretiens confirmés.

Taille du marché des additifs pour carburants de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les additifs pour carburants peuvent sembler très éloignées les unes des autres, et l'écart n'est généralement pas dû à une erreur de calcul, mais plutôt à des différences dans la liste des éléments comptabilisés et le cadrage annuel. Dans nos vérifications, les définitions de périmètre, la couverture des carburants et la manière dont les prix sont reportés dans l'année de base tendent à être les principaux facteurs déterminants.

La valeur de vente au détail des carburants finis se situe hors du périmètre de Mordor Intelligence ici, ce qui explique pourquoi les estimations qui intègrent la valeur des additifs dans les dépenses globales de carburant peuvent sembler beaucoup plus élevées, même lorsque les hypothèses de volume sont similaires. Des différences apparaissent également lorsqu'une étude suppose une migration plus rapide vers des gammes d'additifs premium, applique un prix moyen mondial unique sans tenir compte du mix régional, ou utilise des données de devises et de tarification anciennes non actualisées après une période de volatilité.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,00 milliards USD (2026) | |

| Éditeur sectoriel A | 10,29 milliards USD (2025) | Le chiffre plus élevé correspond à un cadrage de valeur plus large et à des hypothèses de premiumisation plus rapides, et utilise également une année de base différente, ce qui modifie le contexte de prix et de volume. |

| Éditeur sectoriel B | 6,71 milliards USD (2024) | La valeur plus faible s'aligne sur un cycle de prix antérieur et une fenêtre de prévision plus courte, et certains travaux de ce type s'appuient davantage sur des prix moyennés par type plutôt que sur des vérifications de mix région par région. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est comptabilisé comme valeur de marché, l'année de base utilisée, et la manière dont le taux de traitement et le prix sont traduits en revenu. En maintenant le modèle lié à la demande de carburant, à l'usage lié aux spécifications et à une logique de prix reproductible, l'estimation reste transparente et plus facile à mettre à jour à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

Quel sera le montant des dépenses mondiales en additifs pour carburants d'ici 2031 ?

La taille du marché des additifs pour carburants devrait atteindre 8,92 milliards USD d'ici 2031, en hausse par rapport à 7,00 milliards USD en 2026, enregistrant un CAGR de 4,97 %.

Quelle catégorie d'additifs détient la part de revenus la plus élevée aujourd'hui ?

Les additifs de contrôle des dépôts étaient en tête avec 28,81 % des ventes de 2025, soutenus par leur utilisation généralisée dans les moteurs à injection directe d'essence.

Où la demande d'additifs pour carburants se développe-t-elle le plus rapidement ?

L'Asie-Pacifique devrait afficher un CAGR de 5,56 % jusqu'en 2031, alors que l'Inde, la Chine et les nations émergentes d'Asie du Sud-Est appliquent des normes de carburant à très faible teneur en soufre.

Pourquoi les améliorateurs d'écoulement à froid gagnent-ils en dynamisme ?

Des bruts plus lourds et des conditions d'exploitation plus froides augmentent la teneur en cire du diesel, propulsant les améliorateurs d'écoulement à froid à un CAGR de 5,51 % jusqu'en 2031.

Comment les tendances de l'aviation influencent-elles l'utilisation des additifs ?

La hausse du trafic passagers et l'adoption du carburant d'aviation durable stimulent la demande d'antioxydants pour carburant aviation, de désactivateurs de métaux et d'inhibiteurs de givrage.

Dernière mise à jour de la page le: